Perspectivas estratégicas del sector inmobiliario: Iberia

| Por Paula Asuar | 0 Comentarios

El crecimiento inmobiliario español sigue siendo superior a la media europea, ya que el fuerte repunte del turismo impulsa el gasto en servicios. Sin embargo, la subida de los de tipos de interés parece estar enfriando la actividad económica y esperamos una ralentización a finales de 2023 y en 2024. A pesar de que el conservador Partido Popular fue el más votado en las elecciones españolas de julio, no obtuvo los votos suficientes para formar gobierno. Por lo tanto, es probable que continúe la incertidumbre política en un futuro previsible.

Viviendas asequibles

La Ley Nacional de Vivienda aprobada en España en 2023 supone un riesgo para la rentabilidad y la liquidez de las viviendas de alquiler privado. La normativa recientemente aprobada en Portugal, destinada a impulsar la oferta, también plantea un riesgo al desencadenar potencialmente un nuevo desarrollo significativo.

Por lo tanto, en este informe se han centrado en la vivienda regulada, donde el crecimiento del alquiler es más limitado, pero existe un importante desequilibrio entre la oferta y la demanda. Trabajando con los ayuntamientos locales, que otorgan concesiones de suelo durante un número determinado de años (normalmente entre 50 y 70), puede ser posible obtener rentabilidades atractivas. Las mejores perspectivas de crecimiento de la demanda se encuentran en Madrid, donde la oferta de vivienda regulada también se está expandiendo en los suburbios del norte y en ciudades regionales de cercanías como Móstoles, lo que ofrece oportunidades de inversión.

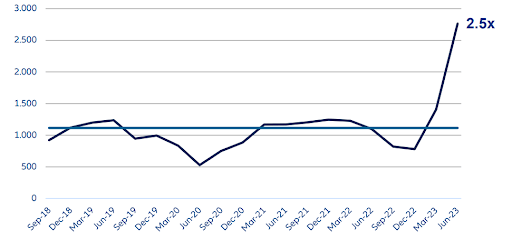

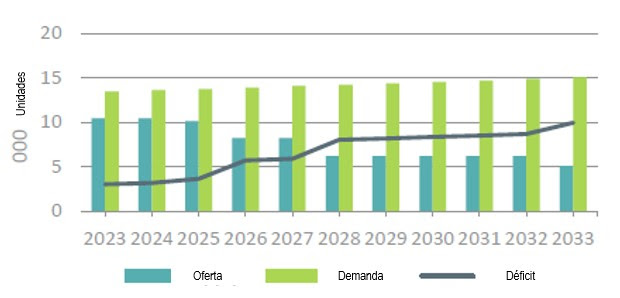

La oferta residencial se sitúa por debajo de la demanda en Madrid

La oferta de alojamiento para estudiantes sigue siendo insuficiente tanto en Portugal como en España, aunque el desarrollo de los últimos años ha corregido en cierta medida el desequilibrio. Madrid y Barcelona ofrecen actualmente la mayor calidad y cantidad de opciones educativas y atraen al mayor número de estudiantes internacionales, el grupo con más probabilidades de requerir alojamiento para estudiantes, por un margen significativo. También puede haber oportunidades selectas en algunos mercados regionales como Valencia, donde los índices de oferta son especialmente bajos.

La logística vuelve al radar

Las perspectivas de crecimiento de los alquileres en el sector logístico en España son positivas, con una tasa de vacantes inferior al 5% de media en Barcelona y Madrid y una demanda que sigue siendo elevada. Será importante centrarse en microlocalizaciones protegidas por la oferta (principalmente en torno a Barcelona), ya que zonas como Illescas y Torrejón de Ardoz, en Madrid, cuentan con una reserva de espacio especulativo que se completará en los próximos dos años.

También puede haber oportunidades para la logística en Portugal, donde escasea el stock moderno. Su principal objetivo serían las ubicaciones de «última hora», como Azambuja, que pueden servir directamente al consumidor y están protegidas de los grandes centros logísticos de España.