Franklin Templeton ha anunciado el lanzamiento de tres nuevos ETFs activos de renta fija, que amplían a seis el número total de ETFs activos. Además, ya son 13 los fondos cotizados de la firma clasificados bajo SFDR como Artículo 8 o 9, que ahora representan más de la mitad de la gama global de ETFs de Franklin Templeton.

Son el Franklin Sustainable Euro Green Sovereign UCITS ETF; el Franklin Sustainable Euro Green Corp 1-5 Year UCITS ETF y el Franklin Euro IG Corporate UCITS ETF. Estos nuevos productos de inversión ofrecen exposición a bonos que apoyan la transición hacia un futuro con bajas emisiones de carbono.

David Zahn, director de Renta Fija Europea de Franklin Templeton, comentó que tras haber lanzado el primer ETF europeo activo de bonos verdes hace más de cuatro años, «seguimos viendo importantes oportunidades de crecimiento, ya que Europa sigue siendo una piedra angular en el mercado mundial de bonos verdes, con una emisión acumulada que ascendió a 331.000 millones de euros el año pasado».

El directivo añadió que el lanzamiento del Franklin Sustainable Euro Green Sovereign UCITS ETF y del Franklin Sustainable Euro Green Corp 1-5 Year UCITS ETF «sigue ampliando nuestra oferta de bonos verdes para responder mejor a las necesidades de los clientes. Nuestras nuevas estrategias de bonos verdes buscan generar rentabilidades atractivas ajustadas al riesgo al tiempo que proporcionan liquidez a proyectos con beneficios medioambientales».

Los nuevos fondos serán gestionados por el equipo de Renta Fija Europea de Franklin Templeton, con gran experiencia en inversiones de renta fija sostenibles.

El objetivo de inversión del Franklin Sustainable Euro Green Sovereign UCITS ETF, clasificado como Artículo 9 en virtud del SFDR de la UE, es perseguir un objetivo de inversión sostenible proporcionando exposición principalmente al mercado europeo de bonos verdes soberanos, maximizando al mismo tiempo la rentabilidad total, según informa la firma.

Por su parte, el Franklin Sustainable Euro Green Corp 1-5 Year UCITS ETF, también clasificado como Artículo 9, cuenta con un objetivo de inversión sostenible proporcionando exposición al mercado europeo de bonos verdes corporativos con una duración de corta a media inferior a 5 años, maximizando al mismo tiempo la rentabilidad total.

Ambos ETF de bonos verdes pretenden alcanzar sus objetivos de inversión invirtiendo al menos el 90% de los activos en inversiones sostenibles e invertirán al menos el 75% de los activos en bonos verdes, mientras que el resto estará compuesto por bonos convencionales, que el equipo de gestión de la cartera considera inversiones sostenibles. Al invertir de esta manera, los nuevos ETFs esperan proporcionar liquidez a proyectos nuevos y existentes alineados con el clima y con beneficios medioambientales y sociales.

El objetivo de inversión del Franklin Euro IG Corporate UCITS ETF es proporcionar ingresos procedentes del mercado europeo de bonos corporativos, tratando al mismo tiempo de preservar el capital. Clasificado como artículo 8 en virtud del SFDR de la UE, el fondo invertirá principalmente en títulos de deuda corporativa con grado de inversión denominados en euros emitidos por empresas europeas y tiene al menos un 20% de sus activos invertidos en inversiones sostenibles desde el punto de vista medioambiental y un 1% en inversiones sostenibles desde el punto de vista social.

Caroline Baron, directora de Distribución de ETF, EMEA, en Franklin Templeton, aseguró que le complace ofrecer a los inversores europeos «una gama diversificada de ETF activos sostenibles a precios competitivos, que incluyen la provisión de una solución de bonos soberanos con duración flexible y una estrategia de bonos verdes corporativos de vencimiento más corto, los únicos ETF activos en estos segmentos».

Asimismo, Baron añadió que sigue observando una fuerte demanda por parte de los inversores de ETFs activos sostenibles de renta fija «que combinen los méritos de la gestión activa y las ventajas de liquidez, accesibilidad y transparencia del envoltorio ETF».

El futuro de la jubilación se presenta, cada vez más, como una incógnita en el horizonte financiero. Esto es debido al creciente grado de incertidumbre que rodea la viabilidad del actual sistema de pensiones, ya que estamos enfrentando un incremento de la población jubilada y una importante caída de la natalidad que va a hacer difícil que continue como lo conocemos a día de hoy; si además añadimos la variable de incremento de la esperanza de vida, complica aún más el sistema de reparto de las pensiones (o conocido como primer pilar). Esto quiere decir que, aunque la prestación está garantizada, tendrán que ponerse en marcha cambios que provocarán una disminución necesaria en la pensión pública que recibirán los cotizantes del presente.

Según datos de la Organización de Consumidores y Usuarios (OCU), el 90% de los jubilados ha llegado a esta etapa sin otros ingresos que la pensión pública y, lo que puede ser más preocupante, tan sólo 3 de cada 10 trabajadores a día de hoy cuentan con planes financieros para preparar su jubilación. El ahorro para la jubilación actúa como un amortiguador financiero, permitiéndonos mantener nuestro nivel de vida cuando nos retiramos y ofreciéndonos la flexibilidad necesaria para afrontar desafíos económicos inesperados o cambios en nuestro contexto económico.

Por ese motivo, desde EFPA España ofrecen una serie de consejos para optimizar los ahorros de cara a esta importante etapa.

1. Cuanto antes, mejor: comenzar a ahorrar temprano es fundamental, ya que cada año cuenta. Cuanto más temprano se empiece a construir un fondo de jubilación, más sencillo será alcanzar las metas financieras y disfrutar de un retiro cómodo y seguro. El tiempo es además un aliado a la hora de aprovechar el poder del interés compuesto y establecer una base financiera sólida para el futuro. En este sentido, el ahorro está estrechamente ligado a la educación financiera, por eso es importante saber que cuanto antes se empiece a trabajar en conseguir estos conocimientos, mejor podremos aprovechar todas las oportunidades a nuestro alcance.

2. Si te resulta complicado, prueba con un método de ahorro: existen numerosos métodos o reglas que pueden ayudarte a ahorrar o, al menos, hacértelo más sencillo. Un ejemplo es la regla del 50-30-20. El 50% de tus ingresos deben estar destinados a los gastos básicos, como el alquiler, la comida, etc. El 30% a gastos personales, como el ocio o los caprichos y el 20% restante debe destinarse al ahorro. Existen otros métodos como el de las 52 semanas, el de Harv Eker o la regla de los 30 días, que también pueden ser de utilidad.

3. Revisa tus productos de inversión: el contexto cambia, por lo que productos que antes eran interesantes pueden ahora haber perdido su atractivo y, sin embargo, surgir nuevas posibilidades de inversión. Un asesor financiero puede ayudarte a aprovechar estas oportunidades, sacándole el máximo partido a tus ahorros y garantizando que tu dinero esté invertido de manera eficiente para obtener la mejor rentabilidad posible a lo largo del tiempo. La gestión inteligente de tus inversiones es esencial para hacer crecer tu patrimonio y asegurar un futuro financiero más sólido.

4. Cuidado con las financiaciones y las deudas: financiar compras puede resultar atractivo si no se quieren realizar desembolsos importantes, pero hay de tener en cuenta que estas financiaciones frecuentemente conllevan intereses que hacen que el desembolso final sea mayor. En este sentido, aunque siempre es necesario analizar la situación financiera del individuo, pagar al contado permitiría reducir el gasto en el que se incurre al tener que abonar intereses y destinar esa diferencia al ahorro. En el caso de tener préstamos, es también interesante realizar revisiones periódicas de los mismos, que permitan analizar si interesa renegociar las condiciones, amortizar parte del capital, modificar la duración, etc.

5. Elabora un plan financiero de acuerdo a tus objetivos y nivel de aversión al riesgo: es esencial diseñar un plan financiero que se alinee con tus metas y grado de asunción de riesgo. Este plan actuará como una herramienta valiosa para administrar tus ingresos y gastos de manera efectiva. Para la creación y gestión de un plan financiero óptimo que se adecue a las necesidades de cada persona, es recomendable buscar la ayuda de un asesor o planificador financiero, ya que pueden brindarte orientación especializada y valiosos consejos para optimizar tu situación financiera.

Cada vez es más importante crear unos hábitos de ahorro y conocer nuestro comportamiento financiero de cara a asegurarnos una jubilación que permita mantener nuestro nivel de vida. Por eso, es importante estar al día de todos nuestros gastos e ingresos, para poder mantener un control de nuestras finanzas, y contar con asesores financieros que puedan ayudarnos a establecer planes a medio y largo plazo que se adapten a nuestras necesidades cambiantes y trabajen en línea con nuestro perfil de riesgo, ya que no se realizará la misma gestión de ahorros de un joven que acaba de comenzar su vida laboral y busca maximizar su rentabilidad, que de una persona que está próxima a su jubilación y busca mantener sus ahorros en línea con el encarecimiento del nivel de vida.

Inma Conde, responsable de ESG de Mediolanum International Funds

En los últimos cinco años, Mediolanum International Funds (MIFL) ha introducido en el mercado un total de nueve fondos ESG destacados por su enfoque único, combinando criterios ESG con temáticas específicas. De hecho, la entidad ofrece fondos exclusivamente ESG, así como otros centrados en temáticas con el propósito de satisfacer las diversas necesidades de inversión. “Creo que es súper interesante porque tenemos temáticos a largo plazo y esto es fundamental para ayudar a los clientes con un objetivo a largo plazo, porque la tendencia natural que todos tenemos es querer vender cuando el mercado baja”, señala Inma Conde, responsable de ESG de Mediolanum International Funds (MIFL).

Asimismo, destaca su esfuerzo por cumplir con las regulaciones y trabajar en sintonía con la industria. “La ventaja que tenemos nosotros es que somos fondos de fondos y tenemos relaciones estrechas con más de 100 gestoras”, matiza.

Regulación frenética y escasez de información

Desde el punto de vista de Mediolanum, uno de los principales desafíos que plantea la inversión en sostenibilidad es la velocidad del cambio, incluyendo la regulación, que como expone Conde, “aunque ayuda, el cambio en sí mismo puede ser complicado”. Además, señala la disponibilidad y consistencia de información como un problema significativo.

Inma Conde destaca que enfrentan los mismos desafíos que todos los demás en cuanto a la rápida evolución de la regulación y la disponibilidad de datos. Sin embargo, menciona que su enfoque como fondos de fondos agrega un desafío adicional, ya que la mayoría de la regulación está enfocada en gestoras individuales. “Somos uno de los gestores de fondo de fondos más grandes de Europa”.

La responsable opina que los cambios en esta área hace que la inversión en sostenibilidad sea muy dinámica e interesante. “A pesar de la abrumadora cantidad de información, estar involucrado en un momento histórico tiene aspectos positivos y negativos. Lo negativo es que estás en la cresta de la ola y lo positivo es que estás viviendo eso”.

Categorización responsable

La entidad no ha tenido que reclasificar ningún fondo de su gama de acuerdo al Reglamento de Divulgación SFDR. La experta asegura que son muy cautelosos y tratan de evitar el «green washing», procurando que sus fondos estén correctamente categorizados y cumplan con las normativas.

Foco en temáticas

El interés en los fondos de impacto se ha generalizado. Temáticas como nutrición, energía circular, transición energética y cambio tecnológico, son algunas de las más populares.

Además, señala que están expandiendo sus ofertas, incluyendo renta fija en ESG, aunque manteniendo el enfoque temático debido a la demanda de los clientes.

Sobre si los criterios ESG calarán en productos de gestión pasiva y si Mediolanum formará parte de ese campo, Conde explica que Mediolanum se centra en la gestión activa y no en la gestión pasiva. En su opinión, la inversión en ESG es más adecuada para la gestión activa, ya que el enfoque pasivo suele implicar exclusiones mecánicas, que no corresponden con el planteamiento de la entidad.

ESG en el futuro

La experta confirma que la ola de inversión en ESG no se detendrá debido a eventos como recesiones, pandemias y crisis energéticas. Sin embargo, señala que la industria aún no ha alcanzado la madurez y que habrá cambios en el camino, aunque no se sabe exactamente cómo se desarrollarán. Destaca la presencia de múltiples regulaciones y la falta de un marco concreto, y sentencia que el cambio hacia la inversión sostenible continuará hasta que las cosas “se normalicen”.

Foto cedidaMartin Moeller, codirector del equipo de renta variable suiza y mundial de UBP

Union Bancaire Privée (UBP) considera su fondo UBAM-30 Global Leaders Equity como una asignación básica para carteras globales a lo largo de diferentes ciclos de mercado, con empresas que crean valor económico a largo plazo manteniendo un diferencial positivo entre su rentabilidad de la inversión por flujo de caja (CFROI ®, fuente: Credit Suisse HOLT) y su coste de capital.

En una entrevista concedida a Funds Society, Martin Moeller, CFA, codirector del equipo de renta variable suiza y mundial de UBP, explica que a la hora de confeccionar la cartera dan prioridad a un rendimiento de la inversión del flujo de caja elevado y estable frente a los beneficios, porque a largo plazo estas empresas creadoras de valor han tendido a obtener mejores resultados que el resto del mercado.

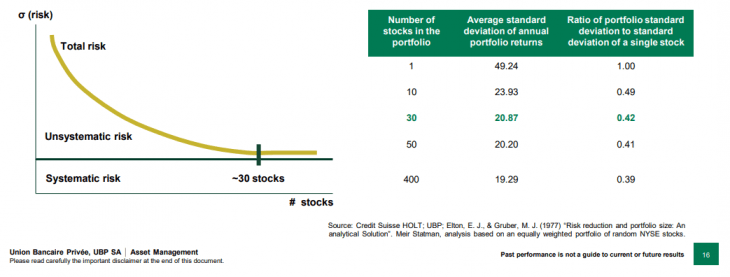

¿Por qué se centran en 30 empresas?

Los estudios académicos realizados desde la década de 1960 han demostrado que más allá de 30 acciones, hay muy pocos beneficios adicionales de diversificación para el riesgo no sistemático de una cartera. Por supuesto, si se compran 30 valores tecnológicos o 30 valores petroleros, no se está diversificado. Pero como estamos seleccionando las empresas líderes, en términos de creación de valor, de casi todos los sectores, estamos diversificados con 30 nombres en la cartera. También hemos tomado uno de estos estudios de los años 60 y hemos comprobado los resultados en condiciones modernas, con datos de mercado actualizados de los últimos 10 a 15 años, y hemos llegado a las mismas conclusiones (véase el gráfico).

Nos fijamos en las empresas más grandes y consolidadas del MSCI AC World, ya que solo consideramos las que tienen más de 10.000 millones de dólares de capitalización bursátil. Y hacemos una primera selección de las que tienen un historial probado de rendimientos elevados y estables del flujo de caja de la inversión.

A partir de aquí, tenemos que responder a la pregunta de cómo será la empresa dentro de cinco o diez años. ¿Podrán seguir haciendo lo mismo que hasta ahora? ¿Por qué han sido capaces de obtener tan buenos rendimientos? Pensemos por ejemplo en Kodak y sus carretes de fotos, que en los años 90 seguían siendo un buen negocio, pero cuando se produce un cambio tecnológico, una disrupción, el negocio desaparece si no te adaptas a él, y tu futuro puede no ser tan bueno como el pasado.

Así que no buscamos empresas que vayan a ser candidatas a dar un giro en el futuro o aquellas que aún son pequeñas y tienen un gran futuro pero quizá dentro de 10 años. Por ejemplo, las acciones de hidrógeno, que pueden ser una inversión interesante, pero hay mucha incertidumbre. Nos parece mucho más seguro, mucho menos arriesgado, invertir en cosas que ya existen y que ya han demostrado que han podido tener buenos resultados.

¿Hay exclusiones por sectores?

Tenemos un par de exclusiones, pero más a nivel de empresa que de sector. Tenemos algunas empresas que excluimos por razones ESG. Pero es cierto que esos buenos niveles de retorno del flujo de caja en la inversión son más difíciles de encontrar en algunos sectores, por ejemplo el de materiales, el minero o el energético, muy intensivo en capital y dependientes del precio del mineral de hierro, del oro o el petróleo. Es muy difícil hacer un buen pronóstico en comparación con una empresa más orientada al consumidor, que tiene un producto establecido.

También nos cuesta un poco el sector inmobiliario, porque aquí las rentabilidades no suelen ser muy grandes y hay que invertir mucho para comprar, estas empresas necesitan endeudarse mucho, lo que se complica con una situación como la que hemos visto en los últimos dos años, con tasas de interés que están subiendo. No las excluimos, pero nos cuesta más encontrar buenas inversiones.

Hablando del cambio de ciclo de tasas de interés, ¿cómo ha sido el rendimiento en estos dos últimos años?

En términos de rentabilidad absoluta, el mercado tuvo un año difícil en 2022, cuando los bancos centrales reconocieron por fin que la inflación no era transitoria y reiniciaron el ciclo de subidas de tipos. Y en términos relativos, nuestra estrategia tampoco fue capaz de resistir frente a un mercado débil en 2022, característica que solía mostrar en crisis anteriores como en 2015 o 2018.

Así que el rendimiento probablemente deba considerarse en conjunción con 2020 y 2021, cuando obtuvimos muy buenos resultados tanto en el mercado como en la estrategia. Las valoraciones de estos valores con buenos resultados se han normalizado durante 2022. Esto supuso un lastre para la estrategia en 2022, pero ya no está presente porque hemos vuelto a las medias históricas. Pero desde un punto de vista fundamental, estas empresas con mejores perfiles de flujo de caja y menos deuda están mejor posicionadas para obtener mejores resultados que el mercado en general.

¿Incluso con tipos de interés más altos durante más tiempo?

Sí, exactamente, porque el cambio ya se ha producido y ahora que estamos en este nuevo nivel, ya no es una sorpresa para el mercado. Las empresas más endeudadas podrían sufrir una carga más larga de los tipos de interés, incluso si éstos no suben más del nivel actual. Pero para las empresas que realmente no tienen mucha deuda en el balance y generan efectivo, los tipos de interés son más una cuestión de valoración. Y desde el punto de vista de la valoración, como he dicho, ya hemos vuelto a las medias normales que hemos visto en los últimos dos años.

¿Las empresas han cambiado mucho o se han mantenido más o menos estables desde el lanzamiento del fondo en 2013?

Han cambiado menos de lo que uno podría pensar. Siempre estamos hablando de disrupción tecnológica, inteligencia artificial… cada año hay algo nuevo. Pero vemos que las empresas, especialmente las de éxito, están adoptando la innovación, se reinventan a sí mismas. También hay algunas empresas, si se piensa en el sector del lujo por ejemplo, que no han cambiado tanto. Los bolsos Louis Vuitton que se pueden comprar hoy en día no se diferencian tanto de los de hace 10 años. Sus productos más icónicos también vienen con la historia, en algunos ámbitos una marca desempeña un papel importante de protección. En otras áreas, como en el sector tecnológico, por supuesto, siempre hay que innovar y las empresas están cambiando, pero sigue siendo la misma compañía en la que se puede invertir, como el caso de Microsoft.

¿Qué papel le asignaría a este fondo en una cartera más amplia?

Yo diría que en realidad debería ser una asignación básica capaz de navegar a través de los diferentes ciclos, de modo que no tengamos que hacer una especie de sincronización del mercado pensando si este año queremos comprar bancos europeos y el año que viene tecnología estadounidense. Si no le gusta este tipo de volatilidad y no cree que pueda coger este timing correctamente, entonces esta inversión en el ciclo que crea un valor superior y lo hace mejor que el mercado a largo plazo debería ser el núcleo de su cartera. Y ese sería el papel de la estrategia, junto con otras ideas satélite en mercados emergentes o empresas de crecimiento o de pequeña capitalización.

Este año, que no ha sido fácil para los gestores de activos en términos de nuevas entradas, hemos visto algunas entradas, por lo que estamos muy contentos de ver que hay interés de los inversores en la estrategia y esperamos poder mantener este impulso también en el próximo año.

La inflación ha vuelto a subir durante el mes de septiembre, lo que ha afectado a la economía de los consumidores españoles. En concreto, según el Índice de Precios de Consumo (IPC) publicado por el Instituto Nacional de Estadística (INE), los precios han aumentado nueve décimas en septiembre en comparación con el mes de agosto. Estos cambios en la economía, unidos a los gastos extraordinarios propios de la vuelta al colegio y a un mayor consumo de energía en los hogares con la llegada del otoño, complican el ahorro de las familias durante este periodo. Por este motivo, los expertos en ahorro de Chollometro, web especializada en ofertas y descuentos, han recopilado una serie de consejos para conseguir reducir gastos durante estos meses:

Controla el consumo energético en el hogar

En esta época del año, las horas de luz se van reduciendo y las lámparas permanecen encendidas durante más horas, por lo que es importante controlar el consumo energético para evitar hacer un gasto demasiado elevado. Para ello, los expertos recomiendan utilizar luces de bajo consumo, especialmente en las zonas que necesitan iluminarse durante más horas. Además, aunque parezca obvio, es importante asegurarse de que las luces permanecen apagadas al salir de la habitación para evitar hacer gastos innecesarios. Por otra parte, durante los días fríos de otoño se recomienda utilizar un programador para encender la calefacción solamente durante las horas en las que sea estrictamente necesario.

Usa herramientas para planificar los gastos de la temporada

Una planificación adecuada ayuda a gestionar la economía para conseguir el ahorro, especialmente en unos meses en los que las compras suelen aumentar. Existen herramientas web y aplicaciones para organizar los gastos y las ganancias, gestionar los ahorros según las prioridades, y marcar objetivos concretos según nuestras necesidades monetarias. Muchas de estas aplicaciones permiten dividir los gastos por tipología, lo que ayuda a ver en qué debemos poner más cuidado para ahorrar. Además, algunas apps pueden utilizarse incluso de forma conjunta para controlar la economía casera en pareja.

Ten cuidado con los gastos fantasma y vampiro

Aunque se haga una planificación de la economía exhaustiva, en algunas ocasiones surgen gastos no planificados que pueden impedir el ahorro. Una reparación imprevista, una consulta de veterinario para nuestra mascota, o una avería en el coche son algunos de los desembolsos que pueden dañar nuestro plan de ahorro mensual: se trata de los llamados gastos fantasma. Destinar un importe mensual a imprevistos puede evitar que estas situaciones afecten gravemente a nuestra economía. Además, en algunas ocasiones pagamos suscripciones mensuales que no utilizamos –los llamados gastos fantasma-. Identificar estos gastos innecesarios y eliminarlos puede ayudar a mejorar nuestra economía.

Aprovechar las campañas comerciales de otoño

Muchas marcas ofrecen ofertas especiales en algunas fechas señaladas como Black Friday o el Día del Soltero. Los expertos en ahorro de Chollometro recomiendan utilizar estas campañas para realizar las compras necesarias para los meses de otoño. Además, planificar los regalos de Navidad para comprarlos durante estas fechas puede ser una buena forma de ahorrar a largo plazo. Algunas plataformas de ofertas y descuentos como Chollometro cuentan con apartados especiales que pueden facilitar encontrar los mejores productos rebajados de cualquier tienda online durante estos eventos.

Usar plataformas de ofertas y descuentos

Las plataformas de chollos permiten ahorrar de forma sencilla, ya sea usando su web o desde su app. Estas webs reúnen descuentos de todo tipo de sectores como tecnología, viajes, hogar, motor o ropa. Con el uso de estas herramientas se puede comparar de forma rápida entre diferentes webs para encontrar los productos más rebajados y conocer la calidad de los mismos basándose en la opinión de otros usuarios.

Manuel Zabala, cofundador de Chollometro, asegura que “utilizar herramientas y apps de ofertas y descuentos como Chollometro permite gestionar la economía de forma inteligente, lo que puede ayudar a ahorrar hasta un 80% en la compra de cualquier producto, ya sea en tiendas online o en tiendas físicas”.

Gracias a estos cinco consejos, ahorrar durante los complicados meses de otoño puede ser mucho más fácil.

Con el objetivo de contrarrestar los efectos de la inflación, desde julio de 2022 el Banco Central Europeo (BCE) ha subido hasta en diez ocasiones los tipos de interés, cerrando el ciclo de alzas en su última reunión celebrada el jueves 26 de octubre y dejando el precio del dinero en el 4,5%. Mientras que algunas entidades financieras, principalmente los neobancos o challenger banks, ya ofrecen a sus clientes unos intereses atractivos por sus ahorros, los grandes bancos siguen sin trasladar el alza de los tipos de interés a la remuneración del ahorro.

Al respecto, Pablo Reboiro, director general de N26 para España y Portugal, indica que “la inflación aviva la desigualdad” y es necesario que “los bancos estén a la altura de las circunstancias, dando ejemplo”. A su entender, la remuneración del ahorro “no debería ser un privilegio exclusivo de algunos clientes bancarios, sino algo generalizado. Los bancos nos estamos beneficiando de un escenario de tipos altos y lo lógico sería que nuestros clientes también se vean beneficiados con una remuneración atractiva de sus ahorros”.

De cara al ahorrador, las cuentas remuneradas que ofrecen un interés competitivo sin comisiones ni condiciones, a las que se puede acceder en cualquier momento, representan una de las mejores opciones para hacer crecer los ahorros de manera segura. Aún así, Reboiro reconoce que los clientes son todavía reticentes a cambiar de banco, y no tanto por la falta de seguridad o de confianza en las entidades, sino por una falta de educación financiera. Según el monitor de cultura financiera de la Unión Europea, publicado por la Comisión Europea este año, España es el cuarto país europeo que menos puntúa en cultura financiera; sólo un 19% de la población tiene un conocimiento financiero elevado.

Ante un contexto como el actual, de inflación crónica, ser ahorrador y no tener conocimiento o sentido común financiero se traduce, en opinión del director de N26 para España y Portugal, en una pérdida de poder adquisitivo. Además, con motivo del Día Mundial del Ahorro, incide en la necesidad de promover la formación financiera para que las personas tomen decisiones informadas y conscientes. “Cuanto más formados estamos, más herramientas tendremos para buscar las mejores opciones en el mercado”, asegura.

Sólo el 30% tiene metas de ahorro

La formación económica se antoja especialmente necesaria teniendo en cuenta el contexto económico actual, en el que 6 de cada 10 españoles aseguran que se quedan sin dinero a final de mes hasta tres veces al año para cubrir bienes de primera necesidad o suministros básicos como la electricidad y el agua. Datos que se recogen en el Financial Wellness Index (FWI), estudio elaborado por Advantere School of Management y N26, con el objetivo de determinar el bienestar financiero de la sociedad española. Asimismo, se constata que únicamente el 30% tiene metas de ahorro para cubrir emergencias, jubilación y posibles gastos grandes. De los resultados, destaca la Generación Z, la primera nativa digital, quienes tienen menos claros sus objetivos a largo plazo, además de un menor promedio de ahorro disponible. En concreto, ahorran cerca del 12% de sus ingresos mensuales a final de mes.

Tras varios años de crecimiento de los activos y entradas netas positivas, los fondos de inversión subasesorados europeos no afiliados sufrieron en 2022 los efectos negativos de la volatilidad de los mercados a nivel europeo y mundial, lo que se tradujo en un descenso de los activos. Sin embargo, las perspectivas para el modelo de subasesoramiento han mejorado en 2023, según el último estudio de The Cerulli Associates.

Durante los cuatro primeros meses de 2023, los fondos de inversión subasesorados no afiliados de la región vivieron entradas netas de flujos de inversión por 32.900 millones de euros, tras haber registrado 121.000 millones de euros de entradas netas en 2022 y 171.800 millones de euros en 2021. A pesar de los flujos positivos, Cerulli muestra que los activos bajo gestión de estos fondos siguen estando por debajo del máximo registrado a finales de 2021, cuando se situaron en 1,2 billones de euros.

De cara al futuro, una cuarta parte (26%) de los gestores de activos de toda Europa, encuestados por Cerulli, espera que la renta variable europea sea la clase de subactivo más demandada en los próximos dos años; el 24% de los encuestados cree que la renta variable global será la más popular y el 21% espera que la renta variable estadounidense sea la que registre una mayor demanda.

«El estudio de Cerulli muestra que la puntualidad de las respuestas de los gestores a las solicitudes ad hoc y a los informes reglamentarios es fundamental para mantener una buena relación con los patrocinadores», afirma Fabrizio Zumbo, director de estudios de gestión de activos y patrimonios europeos de Cerulli. «Los patrocinadores no suelen cambiar de subasesor fácilmente, pero cada vez se centran más en estructuras de comisiones preferentes y altos estándares de calidad de productos, servicios y operaciones», añade.

Zumbo afirma que, para conseguir nuevos mandatos, los subasesores deben demostrar que son superiores a sus competidores en precio y servicio al cliente. Además, deben contar con una sólida infraestructura informática y personal especializado que les permita responder puntualmente a las solicitudes de información de sus socios y elaborar informes normativos ad hoc.

El mercado de subasesores en Europa sigue estando menos concentrado que otros segmentos, ya que los cinco principales subasesores en términos de volumen de activos representan sólo el 21,7% del mercado global. El sector está creciendo a diferentes ritmos en toda Europa, siendo el Reino Unido, Italia y Suiza los mayores mercados en términos de volumen de activos a finales de 2022.

El mercado de ETFs atrajo flujos de inversión a nivel mundial en septiembre por un total de 58.100 millones de euros, frente a los 73.100 millones de julio y los 21.500 millones de agosto, según datos mensuales de Amundi. El informe desvela una fuerte divergencia entre las entradas de inversión hacia la renta fija y la renta variable. A pesar de que los índices globales de renta variable bajaron casi un 2% en septiembre, los inversores suscribieron fondos cotizados con este tipo de estrategias por 45.500 millones de euros, mientras que las de renta fija sólo ganaron 12.100 millones de euros.

En el mercado mundial de ETFs, los inversores asignaron 20.300 millones de euros a índices de renta variable global y 8.400 millones a renta variable estadounidense. Los bonos ultracortos captaron 5.500 millones de euros, mientras que los inversores retiraron 4.400 millones de euros de los bonos corporativos.

Flujos europeos

Los ETFs europeos de renta variable UCITS captaron 7.300 millones de euros en septiembre, lo que eleva los flujos de entrada en el tercer trimestre hasta los 20.500 millones de euros. La renta variable estadounidense fue la estrategia más popular, con un crecimiento de 4.200 millones de euros, mientras que los inversores también suscribieron fondos cotizados por 3.400 millones de euros a los índices de los países desarrollados.

“Esto confirma la tendencia observada durante el último trimestre”, recoge el informe de la firma. Por el contrario, los inversores retiraron 1.100 millones de euros de las estrategias desarrolladas en Asia, coincidiendo con las dudas planteadas en China en el mercado inmobiliario.

En septiembre, el repunte del precio del petróleo durante el verano animó a los inversores a asignar 400 millones de euros a estrategias del sector energético, mientras que retiraron 500 millones de euros de ETFs financieros.

Por otra parte, los ETFs de renta variable ESG sumaron 1.400 millones de euros durante el mes. En la cifra destacan los 1.000 millones de euros que entraron a los índices globales y 800 millones, a la renta variable estadounidense. En septiembre, menos del 20% del total de las asignaciones a renta variable se destinó a estrategias ESG, una cifra inferior a la media. “Esto podría indicar que muchos inversores han realizado una asignación táctica a la renta variable para aprovechar un crecimiento económico mejor de lo esperado”, justifican desde Amundi.

Renta Fija

Los flujos hacia estrategias de deuda fueron mucho menores en septiembre que en los últimos meses, puesto que los ETFs de renta fija de los UCITS europeos sólo captaron flujos por 1.900 millones de euros. Todos estos flujos, según las cifras de Amundi, “se dirigieron a la deuda pública (2.300 millones de euros), sin que se registraran flujos hacia la deuda corporativa”. Los inversores retiraron 400 millones de euros de las estrategias de high yield, “probablemente como reflejo de la preocupación por el contexto macroeconómico y los mayores costes de financiación que podrían afectar a los beneficios”.

“Con los yields en niveles históricamente altos, la previsión de ralentización de la inflación y los riesgos de recesión aún muy presentes, la deuda pública ofrece buenas oportunidades. Por este motivo, los inversores decidieron asignar 2.200 millones de euros a deuda pública denominada en euros y 600 millones de euros a deuda pública denominada en dólares estadounidenses”, explica el informe mensual de Amundi. Los inversores que se decantaron por los valores de referencia en euros, eligieron todos los plazos, de tal forma que entraron 1.400 millones de euros, mientras que los inversores que prefirieron los denominados en Estados Unidos, optaron por las estrategias a corto plazo, de tal forma, que éstas captaron 1.200 millones de euros.

El debate sobre la renta fija sigue siendo si se han alcanzado los tipos de interés máximos o si aún queda camino por recorrer. Los que piensan que ya se han alcanzado los máximos invierten en tipos de mayor duración, mientras que los que creen que aún queda más por recorrer se decantan por tipos de menor duración.

Las estrategias de renta fija ESG aumentaron en 700 millones de euros, con los inversores asignando 300 millones de euros a bonos del Estado y 200 millones de euros a deuda corporativa con investment grade. Alrededor de un tercio de la asignación a renta fija se destina a estrategias ESG. El desarrollo de productos públicos ESG podría respaldar los argumentos a favor de la inversión en este ámbito, según recoge el informe.

Foto cedidaChair Powell participates in the Federal Open Market Committee (FOMC) press conference on June 15, 2022.

La Reserva Federal estadounidense celebra su reunión de noviembre con la atención del mercado puesta en el mensaje que pueda dar su presidente, Jerome Powell. Todo apunta a un mantenimiento del tipo oficial en la horquilla del 5,25%-5,5%, pero el tono del banquero centrar debe dar pistas acerca de si el proceso de subida de los tipos de interés en Estados Unidos ya ha llegado a su fin.

Pero también es probable que sea una reunión sin pena ni gloria. Erik Weisman, economista jefe y gestor de carteras de MFS Investment Management, apuesta por un mantenimiento de los tipos de interés por parte de la Fed. Pero también apunta que el mercado «estaría encantado» de conocer algo nuevo sobre el calendario previsto, el alcance de los futuros recortes de tipos o el final del endurecimiento cuantitativo. Pero es consciente de que «es poco probable que esta reunión aporte mucha luz en estos frentes».

Es más Weisman cree que el presidente Jerome Powell argumentará que los efectos retardados de las subidas anteriores no han repercutido plenamente en la economía y que «la paciencia es prudente». Por tanto, ante estas corrientes opuestas, la Fed «se contentará con cruzarse de brazos durante esta reunión, haciendo hincapié en la importancia primordial que sigue teniendo volver a meter la inflación en la caja proverbial, fomentada por las expectativas de moderación del crecimiento económico y de la demanda de mano de obra en el cuarto trimestre y a principios de 2024».

François Rimeu, economista jefe de La Française AM, observa dos claves para este encuentro. Una, que el rango objetivo para el tipo de referencia de la Fed se mantenga sin cambios «a pesar de que los últimos datos económicos reflejan una robusta actividad en el tercer trimestre». Y, además, que Powell, hará hincapié en que, dadas las medidas de endurecimiento desde marzo de 2022 y la rápida subida de los tipos del Tesoro a largo plazo desde septiembre, «la economía estadounidense está llamada a ralentizarse en los próximos meses». Sin embargo, es probable que Powell deje la puerta abierta a una posible subida de tipos después de noviembre «si los responsables políticos observan nuevos indicios de un crecimiento económico resistente», según el experto.

En Loomis Sayles, gestora especializada de Natixis Investment Managers, tienen claro que la Fed no subirá más los tipos de interés e, incluso, los estrategas de la firma plantean que el organismo podría considerar recortes “a partir de finales de la próxima primavera, a pesar de las subidas experimentadas recientemente en los bonos del Tesoro de Estados Unidos”. Como argumento de esta tesis, la firma cita que el PIB final del tercer trimestre “podría ser bastante sólido, lo que, unido a unos datos de empleo decentes, significaría que aún no se ha notado del todo el efecto del endurecimiento de las condiciones financieras”.

Además, en Loomis Sayles destacan el tensionamiento que sufre el consumidor (los saldos de las tarjetas de crédito están en máximos históricos; los tipos hipotecarios se acercan al 8%, el pago de las cuotas de los préstamos a estudiantes comienza, y los saldos de los ahorros se han agotado en su mayor parte), por lo que “es probable que el crecimiento del cuarto trimestre se reduzca y que la confianza general de las empresas y los consumidores empiece a verse presionada”. Por lo tanto, con una tendencia inflacionista a la baja, esta situación “debería permitir a la Fed dar un paso atrás en la consideración de subidas adicionales, y quizás considerar algunos recortes preventivos ya a finales de la primavera/verano de 2024”. En este punto, la firma sitúa en el entorno del 3% el tipo neutral de la Fed.

Tampoco ve cambios en los tipos James McCann, economista jefe adjunto de abrdn. Aunque el crecimiento espectacular del PIB en el tercer trimestre, las fuertes subidas de las nóminas y un repunte de la inflación en septiembre apoyarían una subida del precio del dinero, según el experto, el aumento de tipos de mercado y las dificultades de los activos de riesgo “empujan en la otra dirección, y se espera que estos obstáculos pesen sobre el crecimiento y la inflación de cara al futuro”.

Eso sí, McCann cree que la Fed, probablemente, “seguirá indicando que puede ser necesario seguir subiendo los tipos”, en tanto que estará preocupada por el hecho de que las actuales tasas de crecimiento dificulten el retorno de la inflación al objetivo. “Si no hay signos de ralentización en diciembre, volverá a plantearse una subida”, concluye.

Los datos de inflación subyacente de hace unas semanas y que mostraron unos precios que parecen enquistarse no han hecho cambiar las previsiones de mercado que dan por finalizado el ciclo alcista de tipos, según augura Cristina Gavín Moreno, jefa de renta fija de Ibercaja Gestión.

No obstante, Gavín Moreno admite que el cambio de sesgo en la política monetaria de la Reserva Federal “está todavía lejos” y no es probable que se produzca una bajada bajada de tipos antes de finales de 2024. Eso sí, al igual que ocurre en el caso del BCE, para la experta, “las tensiones geopolíticas y las incertidumbres derivadas del mismo, incrementan los temores de desaceleración económica y no es descartable que suavice su mensaje de cara a generar confianza en los mercados financieros y evitar movimientos adversos de mercado”.

También Franck Dixmier, director de inversiones global de Renta Fija de Allianz Global Investors, considera que la Fed ha completado su ciclo de subidas de tipos. «Por supuesto, no podemos descartar la posibilidad de una última subida a finales de año, que los mercados anticipan con una probabilidad baja, del 30%», afirma el experto que, de todas maneras, cree que esto «sólo tendría un impacto limitado en los mercados». La razón es que los inversores miran más lejos, «preparándose para un largo periodo de meseta de los tipos de interés, con la primera bajada prevista a mediados de 2024». En este escenario, Dixmier ve que el telón de fondo es favorable para los bonos del Tesoro estadounidense, aunque no descarta volatilidad a corto plazo, «sobre todo en caso de que se produzca una sacudida en los precios de la energía».

Para Mabrouk Chetouane, responsable de estrategia de mercados global de Natixis IM Solutions, la Fed “aún no puede cantar victoria”, ya que el descenso de la inflación subyacente es mucho más incipiente que en el caso de la tasa general y “es probable que haya más resistencia a la baja en los salarios, especialmente en el sector servicios, que sigue muy ajustado”. Este factor, junto con la resistencia del crecimiento estadounidense “obliga a la Fed a mantener una postura bastante dura y a impulsar las expectativas de los mercados de recortes de tipos hasta mediados de 2024”.

Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, ve más que probable que los funcionarios de la Fed «crean que han hecho lo suficiente para que el crecimiento se ralentice y, con el tiempo, la inflación vuelva a su objetivo» y añade que él piensa «lo mismo». No obstante, si la economía real sigue sorprendiendo al alza y la inflación repunta en las próximas semanas, sospecha que el organismo «no dudará en subir de nuevo los tipos en diciembre o en el primer trimestre de 2024». Este escenario no es el más probable para el experto, pero si las cifras de crecimiento son relativamente sólidas en los próximos meses y se produce un nuevo aumento de las tasas de inflación subyacente, «aumentaría la probabilidad de que se diera ese escenario, y obligaría al FOMC a subir una vez los tipos más a finales de año».

Las rentabilidades de los bonos centran el comentario de Christian Hantel, gestor de Vontobel, de cara a esta reunión. El experto cree que los inversores en renta fija privada están esperando a que se calme la volatilidad de las yields, «ya que nos acercamos al punto de inflexión de las subidas de tipos o puede que incluso hayamos visto ya el último aumento» por parte de la Fed. Hantel explica que, normalmente, unas yields elevadas suponen un punto de partida convincente para que los inversores se involucren en esta clase de activos. «Un nivel de yields como el actual ha incrementado el denominado «carry» («rendimiento corriente») para los inversores, que actúa como amortiguador para hacer frente a cualquier volatilidad venidera y proporciona una fuente de ingresos convincente», concluye.

El final del último trimestre estuvo dominado por las subidas de yields en EE.UU. mientras el mercado lidiaba con la nueva realidad de las políticas monetarias más restrictivas y tipos más altos durante más tiempo.

Esto crea retos pero también oportunidades para los inversores en renta fija para los próximos meses.

Es probable que veamos algo de presión en las partes más cíclicas del mercado de crédito, como los emisores con márgenes bajos o menor poder de fijación de precios, así como en deuda flotante. También hay más posibilidades de que se produzca una reducción de la disponibilidad de crédito, lo que, como mínimo, debería ejercer presión sobre los diferenciales cíclicos y aumentar la dispersión de forma más general.

Por el momento, la buena noticia es que, en términos de rentabilidad, los inversores siguen siendo recompensados con creces en comparación histórica, con percentiles aún en el extremo superior del espectro.

La dispersión ofrece oportunidades

Dicho esto, al observar el mercado crediticio en su conjunto no se ve bien la dispersión que estamos observando entre geografías y sectores. Esta dispersión requiere un enfoque de inversión activo y crea oportunidades para los inversores que se centran en la calidad y los resultados de cada empresa.

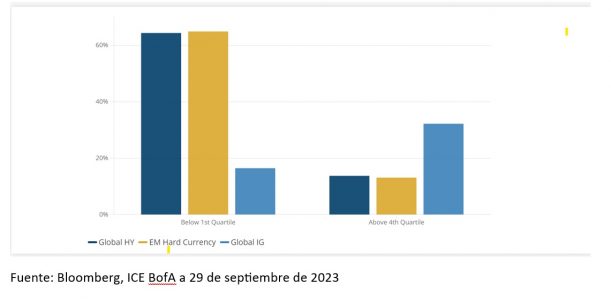

Esto queda bien ilustrado en el gráfico 1 (Fuente: Bloomberg, Bank of America). El índice de alto rendimiento (HY) muestra que al final del tercer trimestre el 64% de sus componentes tienen diferenciales por debajo del nivel histórico del primer cuartil (394 pb), mientras que el 13,7% del mercado opera con diferenciales por encima de los niveles históricos del cuarto cuartil (645 pb). En la categoría de grado de inversión (IG), observamos más oportunidades en crédito que ofrece diferenciales elevados y refleja posibles condiciones de recesión.

Gráfico 1 Dispersión geográfica y sectorial

La deuda grado de inversión y el crédito europeo pueden ofrecer buenas rentabilidades

De cara al cuarto trimestre, con unas yields elevadas, creemos que los inversores pueden seguir beneficiándose de una asignación a crédito grado de inversión. La inflación tiende por fin a la baja, lo que eliminará una parte importante de la presión de los bancos centrales y, en última instancia, hará que la duración vuelva a ser un componente clave de la asignación de activos. Aunque somos constructivos con respecto al mercado en general, creemos que el nivel de dispersión entre sectores, geografías y nombres individuales ha creado profundas oportunidades de valor para que los inversores generen un fuerte exceso de rentabilidad a medio plazo. Seguimos viendo valor en Europa, con especial atención a las empresas financieras, que se encuentran en una posición sólida en comparación con sus homólogas estadounidenses. Aunque ha empezado a surgir valor, seguimos adoptando una postura más prudente sobre los cíclicos no financieros. A medida que el crecimiento se ralentiza, creemos que será necesario asignar una prima de riesgo más elevada a estos sectores, a medida que la demanda se ralentiza y la rentabilidad se debilita.

Deuda high yield en los sectores financiero, del juego y de bienes de consumo básicos

En muchos aspectos, nuestras perspectivas no han cambiado respecto a trimestres anteriores. La consecuencia de una política monetaria más restrictiva será un crecimiento más lento y aún no hemos visto una prima de recesión en las partes cíclicas del mercado. De cara al futuro, esperamos que la dispersión se acelere y cree más oportunidades para los inversores. Mantenemos una marcada preferencia por el posicionamiento en deuda sénior y garantizada y nos guiaremos por los fundamentales para buscar dónde existe valor. Esto nos lleva a los valores financieros sénior, los sectores de juegos de azar, bienes de consumo básico y situaciones especiales en los sectores inmobiliario y de servicios empresariales.

En concreto, creemos que el crédito senior no garantizado de las entidades financieras europeas ofrece un valor atractivo. Nos centramos en los prestamistas hipotecarios más que en los bancos más expuestos a préstamos a PYMEs o en banca de inversión. También creemos que Europa ofrece un contexto mucho más prometedor que EE.UU., dada la normativa menos estricta de este último para los bancos regionales. En Europa, tanto los bancos grandes como los pequeños deben mantener sus ratios de capital en niveles elevados, lo que ha dado lugar a una menor vulnerabilidad en toda Europa. En EE.UU., la salida de depósitos y la concesión de importantes préstamos en el mercado inmobiliario comercial implican mayor presión sobre la posición de capital.

La coyuntura actual sigue siendo prometedora tanto para la dislocación global como para las inversiones en situaciones especiales con plazos de monetización de entre uno y tres años a medida que los bonos se acercan a sus fechas de vencimiento.

Conclusión:

El conjunto de oportunidades para los inversores fundamentales es atractivo dada la dispersión de los mercados de crédito a lo largo de distintas zonas geográficas y sectores. Existe una oportunidad para el inversor más exigente, que no es una oportunidad ni de beta ni de índice pasivo.