Los fuertes flujos de entradas en ETFs en Europa han impulsado el patrimonio de estos vehículos hasta los 3,11 billones de dólares, superando su récord anterior de 3,01 billones alcanzado en septiembre de este año. En lo que va de año, los activos han crecido un 36,7% en lo que va de año, desde los 2,27 billones de dólares a finales de 2024.

Según los datos publicados por ETFGI, en octubre, los ETFs europeos registraron entradas netas por 42.300 millones de dólares, elevando las entradas acumuladas en el año a 333.220 millones de dólares. “Este es el 37º mes consecutivo con entradas netas”, destacan desde la firma.

Además de los flujos de entradas, el comportamiento de los mercados también ayudaron al crecimiento del patrimonio de los ETFs. “El S&P 500 subió un 2,34% en octubre, lo que sitúa su avance acumulado en el año en un 17,52%. Los mercados desarrollados, excluyendo EE. UU., avanzaron un 1,69% en octubre y acumulan una subida del 29,83% en 2025, con Corea (18,88%) y Luxemburgo (6,71%) liderando las ganancias mensuales. Los mercados emergentes repuntaron un 1,71% en octubre y han ganado un 24,50% en lo que va de año, impulsados por los sólidos resultados de Taiwán (8,60%) y Hungría (8,41%)”, destaca Deborah Fuhr, socia gerente, fundadora y propietaria de ETFGI.

Comportamiento de los flujos

Según los datos publicados, en octubre, los ETFs europeos registraron entradas netas de 42.300 millones de dólares, liderado principalmente por la renta variable, que fueron de 25.660 millones de dólares, elevando las entradas netas acumuladas en el año a 221.980 millones de dólares, muy por encima de los 144.690 millones registrados a estas alturas en 2024. Por su parte, los ETFs de renta fija añadieron 15.920 millones de dólares en octubre, llevando las entradas netas del año a 64.430 millones, frente a los 54.520 millones del año anterior.

Además, los ETFs de materias primas registraron salidas netas de 5.240 millones de dólares durante el mes, “aunque las entradas netas acumuladas en el año siguen siendo positivas, con 10.570 millones, una mejora notable frente a las salidas netas de 4.510 millones registradas en 2024”, explican desde ETFGI.

Por su parte, los ETFs activos captaron 5.060 millones de dólares en octubre, elevando las entradas del año a 32.090 millones de dólares, más del doble de los 13.240 millones registrados en el mismo periodo del año pasado.

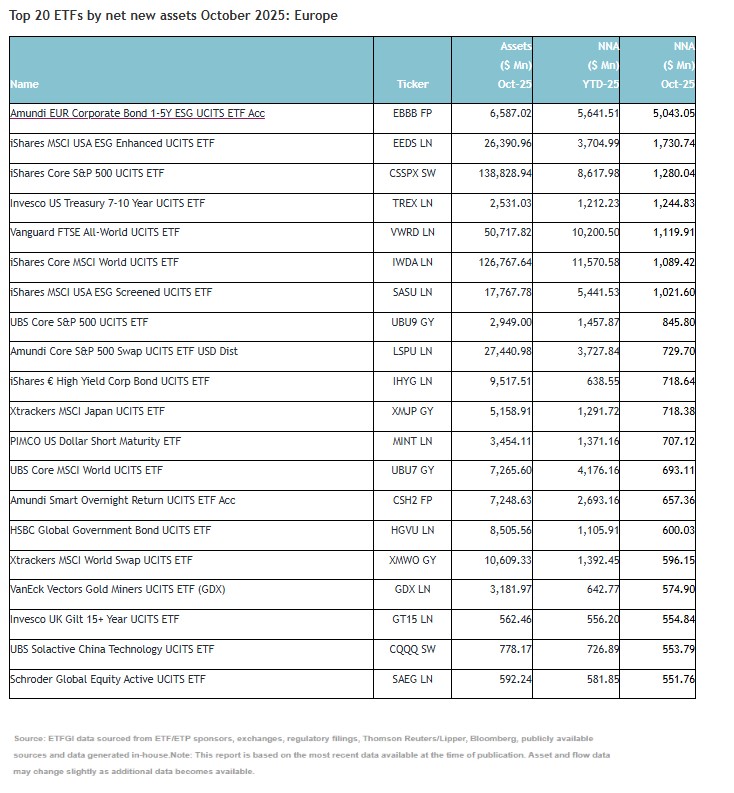

“Las importantes entradas pueden atribuirse a los 20 principales ETFs por nuevos activos netos, que en conjunto acumularon 21.030 millones de dólares en octubre. El Amundi EUR Corporate Bond 1-5Y ESG UCITS ETF Acc (EBBB FP) registró 5.040 millones de dólares, la mayor entrada neta individual”, añaden.

Fortaleza de la industria

A finales de octubre, la industria de ETFs en Europa contaba con 3.450 productos, con 14.472 cotizaciones, 3,11 billones de dólares en activos, procedentes de 132 proveedores listados en 30 bolsas de 25 países. iShares es el mayor proveedor de ETFs en Europa, con 1,26 billones de dólares en activos, lo que representa una cuota de mercado del 40,6%. Amundi ETF ocupa el segundo lugar con 382.360 millones de dólares (12,3%), seguido por DWS Xtrackers con 326.180 millones de dólares (10,5%). En conjunto, los tres principales proveedores —de un total de 132— representan el 63,4% de los activos de ETF europeos, mientras que los otros 129 proveedores tienen cada uno menos del 8% de cuota de mercado.

Foto cedidaDe izquierda a derecha: Robbert Zoet, responsable de Distribución de Mercados Privados; Bertie Milward, responsable de Distribución de Mercados Privados para los países nórdicos; y Jan Novak responsable de Distribución de Mercados Privados para Alemania.

Edmond de Rothschild Asset Management ha anunciado la creación de un equipo dedicado a la distribución de mercados privados, con el objetivo de reforzar su presencia en este segmento y profundizar las relaciones con inversores institucionales a nivel global.

Según explica, el equipo, compuesto por cinco miembros, estará liderado por Robbert Zoet, nombrado responsable de Distribución de Mercados Privados con efecto inmediato, reportando a Marie Jacot, directora global de Distribución. Robbert se incorporó a Edmond de Rothschild Asset Management en enero de 2024 como responsable de Distribución de Activos Reales, con base en Londres. Bajo su liderazgo, la firma continuará ampliando su base de clientes institucionales y sus alianzas de distribución.

Nuevas incorporaciones

Además, como parte de esta iniciativa estratégica, la firma ha nombrado a Bertie Milward responsable de Distribución de Mercados Privados para los países nórdicos, y a Jan Novak responsable de Distribución de Mercados Privados para Alemania, ambos reportando a Robbert Zoet.

Desde la gestora señalan que Bertie Milward liderará la distribución de mercados privados en la región nórdica y apoyará al equipo de distribución en Reino Unido. Estudió Matemáticas en el Imperial College de Londres, comenzó su carrera en banca de inversión en Barclays en 2011 y posteriormente se incorporó a Goldman Sachs, donde pasó diez años en captación de capital en Londres y Nueva York. Más recientemente, lideró la cobertura de LPs en Reino Unido y países nórdicos para un destacado agente de colocación europeo.

Por su parte, Jan Novak supervisará la distribución de mercados privados en Alemania. Con base en Fráncfort, Novak estudió Economía en la Universidad Goethe y obtuvo un MBA en la Universidad Saint Leo, en Florida. Titulado CFA, comenzó su carrera en banca privada en Donner & Reuschel antes de incorporarse a LaSalle Investment Management, donde pasó siete años centrado en la captación de capital y la distribución en la región DACH y los países nórdicos.

El equipo también incluye a Fabrice Lefevre-Sory, quien se incorporó en marzo de 2024 como responsable de Distribución de Activos Real Assets en Francia y Oriente Medio, y a Léa Mangani, que se unió en noviembre de 2023 y es responsable de Distribución de Private Equity. Además, lidera el desarrollo e implementación de la estrategia de producto en mercados privados, alineando el diseño de producto, el posicionamiento en el mercado y las prioridades de canal para impulsar la adopción por parte de los clientes y el crecimiento en la captación de fondos.

Distribución global

Con presencia en Londres, París y Fráncfort, el equipo de Distribución de Mercados Privados colaborará estrechamente con la organización global de distribución de Edmond de Rothschild AM, trabajando junto a los equipos de producto en iniciativas relacionadas con los mercados de capitales y las relaciones con inversores.

A raíz de este anuncio, Marie Jacot, directora global de Distribución, ha comentado: “La creación de nuestro equipo dedicado a la distribución de mercados privados representa un hito importante en el fortalecimiento de la relación con nuestros clientes y en el crecimiento de nuestra oferta en estos mercados. Al reunir a especialistas con experiencia y profundizar la colaboración en nuestra red global de distribución, estamos mejor posicionados para atender a inversores institucionales, así como a plataformas de distribución, y apoyar la expansión continua de nuestro negocio en mercados privados”.

En opinión de Robbert Zoet, responsable de Distribución de Mercados Privados, “este equipo dedicado a la distribución de mercados privados refleja nuestra convicción en la expansión continua de este segmento y el papel que Edmond de Rothschild puede desempeñar en el apoyo a los objetivos de inversión a largo plazo de nuestros clientes. Al combinar el conocimiento especializado con el alcance y la visión de nuestra organización global de distribución, estamos construyendo un modelo colaborativo y escalable que nos permitirá ampliar nuestra presencia y ofrecer un apoyo aún más sólido a los inversores en todo el mundo”.

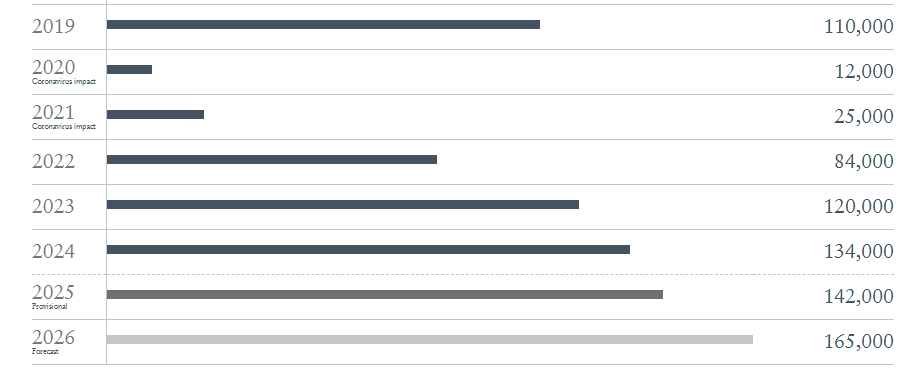

A lo largo de 2025, 142.000 millonarios cambiarán de país. Esta cifra supone el mayor movimiento global de individuos con alto patrimonio registrado en la historia reciente. Según el informe Henley Private Wealth Migration Report 2025, el Reino Unido lidera la lista de países con mayor pérdida neta de millonarios, con una proyección de 16.500 salidas, superando ampliamente a China, que por primera vez en diez años queda relegada al segundo puesto con 7.800.

Este fenómeno, que refleja un cambio profundo en las tendencias de movilidad de la élite financiera global, está impulsado por cambios fiscales, percepciones sobre estabilidad política y nuevas oportunidades de inversión en otros destinos. “2025 marca un punto de inflexión. Por primera vez en una década, un país europeo lidera el éxodo de millonarios. Esto no se debe solo a los impuestos, sino a una percepción más profunda de que las oportunidades, la libertad y la estabilidad están en otra parte del mundo”, señala Dr. Juerg Steffen, CEO de Henley & Partners.

Los datos muestran el número total de millonarios que se han mudado a un nuevo país cada año, basándose en aquellos que se han reubicado y permanecido durante más de seis meses. También se incluye la cifra provisional para 2025 y una previsión para 2026.

Principales tendencias

Además del Reino Unido, Francia, España y Alemania también sufrirán pérdidas netas de individuos con alto patrimonio en 2025, con salidas proyectadas de 800, 500 y 400 millonarios, respectivamente. Otros países como Irlanda, Noruega y Suecia comienzan a mostrar señales similares. Por el contrario, Suiza se consolida como uno de los principales refugios para la riqueza en Europa, con una entrada neta de 3.000 millonarios, mientras que Italia, Portugal y Grecia experimentarán llegadas récord, impulsadas por regímenes fiscales favorables, alta calidad de vida y programas activos de migración por inversión. Por su parte, Mónaco, con más de 200 nuevos millonarios, sigue atrayendo a los ultra ricos, especialmente procedentes del Reino Unido, África y Medio Oriente.

En el escenario global, los Emiratos Árabes Unidos se posicionan nuevamente como el destino más popular, con una entrada neta estimada de 9.800 millonarios. Les siguen Estados Unidos (+7.500) y Arabia Saudita (+2.400), este último en ascenso gracias a la llegada de inversores internacionales y el retorno de nacionales.

En Asia, Tailandia comienza a disputarle protagonismo a Singapur, con Bangkok emergiendo como un nuevo centro financiero regional. Hong Kong y Japón también muestran repuntes, mientras que Taiwán y Corea del Sur sufren importantes fugas por tensiones geopolíticas y factores económicos.

Y, en América, destacan los flujos hacia Costa Rica, Panamá y las Islas Caimán, mientras que Brasil lidera la fuga de riqueza en Latinoamérica con una salida neta de 1.200 millonarios, seguido por Colombia (–150). EE.UU., Portugal y Costa Rica figuran entre los destinos favoritos de los latinoamericanos con alto poder adquisitivo.

El caso británico: del imán de riqueza al WEXIT

Desde el referéndum del Brexit en 2016, el Reino Unido ha pasado de ser un destino para millonarios a convertirse en un exportador neto de riqueza. La fuga de 16.500 millonarios prevista para 2025 es atribuida en gran parte a las reformas fiscales introducidas por el presupuesto de octubre de 2024, que aumentó significativamente los impuestos sobre ganancias de capital y herencias, además de modificar los beneficios fiscales para residentes no domiciliados.

Esta salida masiva ha sido bautizada como “WEXIT” (wealth exit), y está llevando a muchos individuos adinerados a establecerse en jurisdicciones más favorables como Dubái, Mónaco, Malta, Suiza, Italia, Grecia y Portugal.

“El Reino Unido ha sido el único país entre las 10 principales economías del mundo que ha registrado una disminución de millonarios desde 2014, con una caída del 9%, frente al crecimiento promedio del 40% en el resto del grupo”, explica Prof. Trevor Williams, ex economista jefe de Lloyds Bank.

El futuro de la riqueza: Asia en el centro del tablero

A pesar de los desafíos, Asia sigue siendo el motor económico del mundo. China e India, aunque siguen registrando salidas netas, muestran signos de estabilización impulsados por sus sectores tecnológicos y de entretenimiento. Al mismo tiempo, Singapur y Japón se consolidan como nuevos centros neurálgicos de riqueza, mientras que Corea del Sur y Taiwán reflejan cómo las tensiones geopolíticas pueden alterar las decisiones de residencia de los más ricos.

“El paisaje de la riqueza en Asia es una mezcla de ambición y cautela. Asia seguirá estando en el centro de las tendencias globales de riqueza en 2025”, concluye Dr. Parag Khanna, autor y fundador de AlphaGeo.

La tokenización de activos financieros está cobrando fuerza a nivel global. Incluso desde la industria se escuchan voces que hablan claramente de cómo esta tendencia cambiará el futuro de las finanzas. Por ejemplo, recientemente, Larry Fink, CEO de BlackRock, afirmaba que “la tokenización de los activos financieros marcará el comienzo de una nueva era para los mercados financieros”. En este sentido, BlackRock lo considera una auténtica transformación estructural, capaz de hacer los mercados más eficientes, transparentes y accesibles.

Esta es precisamente la visión que ha impulsado y que impulsa el proyecto francés Lise (Lightning Stock Exchange), que está dando vida a esta transformación con el lanzamiento de la primera bolsa de valores nativamente tokenizada de Europa. Con la autorización concedida por la ACPR el pasado 16 de octubre, en coordinación con el Banco de Francia, la AMF, ESMA, el Eurosistema y el BCE, bajo el Régimen Piloto DLT europeo, Lise (Lightning Stock Exchange) se ha convertido en la primera bolsa de valores creada en Francia en casi 100 años, en la primera bolsa que opera 24/7 y la primera infraestructura europea que ofrece, en blockchain, la integración completa de las funciones de mercado (MTF) y post-contratación (CSD).

Según explican sus impulsores, su modelo permite liquidación instantánea, negociación continua y acceso abierto en tiempo real para todos los participantes. “Con Lise vamos un paso más allá: estamos construyendo una infraestructura verdaderamente tokenizada y aportando una respuesta concreta a los desafíos de la UE, especialmente en la conexión entre ahorro y economía real”, afirma Mark Kepeneghian, CEO de Lise.

El proyecto cuenta con el respaldo de inversores de primer nivel, como CACEIS (Crédit Agricole Group), BNP Paribas y Bpifrance, y está orientado a pymes y medianas empresas europeas, ofreciendo una alternativa de financiación moderna y eficiente. La plataforma prevé sus primeras salidas a bolsa (IPOs) a principios de 2026, consolidando a Lise como un actor pionero en la digitalización de los mercados de capitales europeos.

China está de vuelta. Es uno de los mercados que más avanza del mundo, varias de sus compañías son líderes indiscutibles en sus respectivos sectores y el “momento Deepseek” de principios de año ha demostrado que pueden seguir a la vanguardia de la innovación tecnológica y competir codo con codo con las compañías estadounidenses en la carrera por la IA. “Tenemos enormes razones para ser optimistas con la fuerte performance del mercado chino”, apunta Andrew Keiller, especialista de inversiones de Baillie Gifford, mientras que Linda Lin, directora del equipo de renta variable china de la firma, corrobora que, a pesar del fuerte rally visto desde septiembre de 2024, “sigue cotizando con descuento”.

En un evento con medios europeos celebrado recientemente en Edimburgo, la firma escocesa Baillie Gifford organizó varios paneles en los que sus expertos aportaron diversos puntos de vista sobre la inversión en Asia emergente y particularmente en China, donde están encontrando grandes oportunidades de inversión en compañías con altas tasas de crecimiento.

En concreto, Keiller detalló que el 80% de las compañías que cotizan en el índice MSCI ACWI que consideran como “high growth” en la firma (es decir, que presenten un crecimiento de sus ventas a una tasa de al menos el 20% en los próximos tres años) se encuentran en mercados emergentes. “Considerando que solo el 10% del ACWI son compañías de países emergentes, esto refleja una enorme desconexión que demuestra que los emergentes están infrarrepresentados en carteras”, concluye el experto.

Los aranceles no son tan importantes

El punto de vista de la firma, que corroboran tanto Lin como Keiller, es que el enfoque en los aranceles para evaluar qué está sucediendo en la región está siendo incorrecto. “No creo que los aranceles importen tanto como sugieren los titulares”, afirma Keiller, que explica que un buen número de compañías de países emergentes han sido capaces de adaptarse muy rápidamente al nuevo entorno para el comercio mundial y anticiparse a las tensiones geopolíticas, incluyendo a compañías asiáticas. De hecho, subraya que este enfoque en el impacto de los aranceles es particularmente “incorrecto” en lo que respecta a China: “Las exportaciones de China a EE.UU. equivalen al 3% del PIB, mientras que las ventas minoristas en el país son diez veces el tamaño de las exportaciones en EE.UU.”.

De hecho, desde Baillie Gifford consideran más bien que la guerracomercial desatada por Trump ha liberado o acelerado nuevas dinámicas que favorecen el crecimiento no solo en China, sino en toda la región asiática. “Vemos una gran cantidad de países que quieren hacer negocios con ambos bandos del bloque geopolítico y que lo están haciendo con éxito, porque muchos tienen los recursos y materias primas que necesitan ambos. Por ejemplo, Indonesia tiene níquel, Corea del Sur tiene chips de memoria y Brasil, semillas de soja”, detalla el especialista de inversiones.

Keiller explica que, particularmente para la producción en el sudeste asiático, las diferencias de costes respecto a los países desarrollados siguen haciendo que sea entre 6 y 7 veces más barato seguir fabricando en Asia, incluso con los nuevos aranceles, y apunta como beneficiados a países como Indonesia, Vietnam, Tailandia y Taiwán. En particular, el experto indica que Baillie Gifford está invirtiendo en compañías de Indonesia y Vietnam, mercado este último que califica como “la mejor historia de crecimiento en exportación del mundo”.

Debido a estas dinámicas, el experto incide sobre la necesidad para los inversores de analizar dónde está haciendo actualmente negocios los mercados emergentes: “En el pasado exportaban a Occidente, pero ahora casi la mitad de las exportaciones se están yendo a otros mercados emergentes. Como consecuencia, la dependencia de los dólares y la política monetaria de EE.UU. ha caído, ahora hay exportadores que prefieren hacer operaciones en renmimbis. Todo esto proporciona más estabilidad a estos mercados: cuando EE.UU. estornuda, no necesariamente van a coger ellos un constipado”, concluye Keiller.

Vientos de cambio para China

Aunque los expertos de Baillie Gifford admiten que “China es arriesgada” y que, si no fuera por los riesgos geopolíticos, “tendríamos más inversiones en China”, de modo que están siendo más selectivos para enfocarse en las compañías con altas tasas de crecimiento y visibilidad a largo plazo, al mismo tiempo están monitorizando muy de cerca los progresos que se están produciendo en el país.

En concreto, Lin habla de varios factores que hasta ahora habían obstaculizado el crecimiento y que cree que a partir de ahora actuarán más bien como un impulso, partiendo de la confianza del consumidor, que todavía ahora está regresando tras la pandemia. “Unos 800 millones de chinos están alcanzando la clase media. Esto convierte a China en el mercado individual de consumo más grande del mundo”, afirma la experta, que cita como una de las compañías en las que está invirtiendo Baillie Gifford a PopMart, el fabricante de los muñecos virales Labubu.

Esta mayor disposición para gastar lleva al siguiente punto de la lista, el desarrollo del mercado de capitales chino, del que la experta afirma que ha iniciado “una recuperación de largo plazo”. Lin indica que se calcula que hay unos 22 billones de dólares en depósitos en China. “Los inversores locales están empezando a darse cuenta de que pueden obtener más retornos invirtiendo en la bolsa china”, explica.

En este contexto, la directora de renta variable china enfatiza la importancia del punto de entrada a la bolsa china: “Estamos viendo que las valoraciones son razonables, menos de la mitad del PER medio de EE.UU. Es un gran momento para que los inversores vuelvan a poner el foco sobre China”.

Linda Lin cita en tercer lugar el cambio de mentalidad del gobierno chino: “La prioridad más importante para Xi Jinping es el crecimiento. China necesita crecimiento, quienes lo van a impulsar son las compañías privadas, y Xi no va a sacrificar crecimiento por ideología”.

La experta destaca que dentro de la renta variable china ve ahora mismo muchas áreas interesantes de crecimiento, como compañías del sector de la robótica o compañías que pueden participar en la transición energética, y aporta un dato significativo al respecto, que China está produciendo más del 40% de los vehículos eléctricos y más del 70% de las baterías a nivel mundial.

La competición por la IA también es relevante. El lanzamiento de Deepseek demostró la capacidad para poder desarrollar inteligencia artificial fuera de EE.UU. Lin cita como ejemplo a la compañía china Minimax, e indica que esta y otras compañías que están liderando el desarrollo de LLMs en China están usando menos del 10% de lo que están gastando sus equivalentes estadounidenses, por lo que Baillie Gifford ve “un gran potencial” en esta área, aunque también matiza que la asignatura pendiente del país será “alcanzar autosuficiencia en áreas tecnológicas que le permitan proporcionar infraestructura de IA”.

“Vemos muchas compañías chinas con probabilidad de convertirse en líderes mundiales en sus respectivos verticales”, sentencia Lin. En cambio, en la firma están evitando todo lo relacionado con el sector inmobiliario: “El crecimiento futuro vendrá menos de los rascacielos, y más de los servicios y el software”, sentencia la experta.

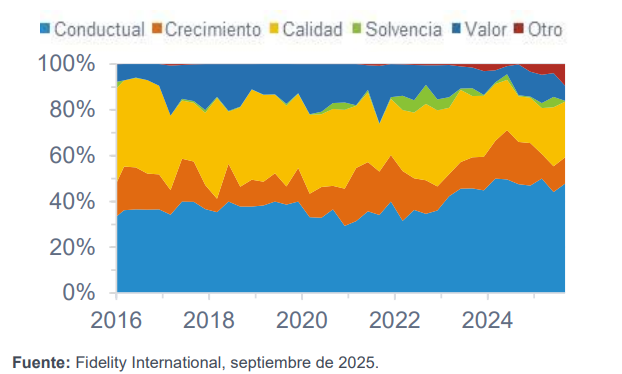

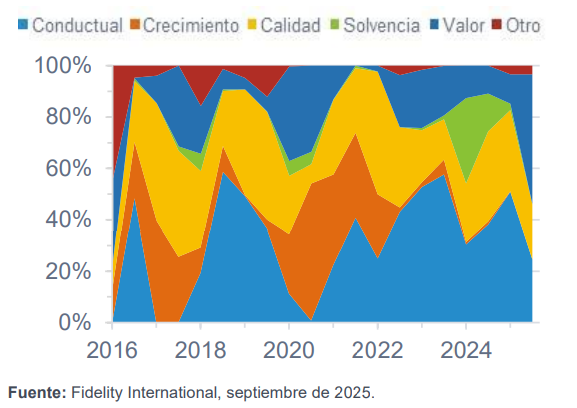

El factor calidad ha sido un ganador constante en EE.UU., pero el liderazgo en Europa ha sido más voluble. Utilizando nuestra nueva herramienta de aprendizaje automático, que pondera dinámicamente nuestros factores cuantitativos propios en función de su eficacia (mayor peso = mejor diversificación y potencial de rentabilidad), observamos una clara divergencia a lo largo de la última década.

Nuestra biblioteca de factores abarca cinco categorías de inversión: los cuatro factores clásicos (valor, crecimiento, calidad y solvencia) más un componente conductual construido a partir de las posiciones de los inversores, los flujos y el sentimiento del mercado. En EE.UU., la calidad ha mantenido una ventaja constante entre los cuatro factores fundamentales.

La calidad y los estilos conductuales predominan en EE. UU.

En Europa, el liderazgo ha rotado: el crecimiento lideró desde 2020 hasta mediados de 2022, mientras que el valor ha dominado desde finales de 2024, en gran medida a expensas del crecimiento.

Solvencia: riesgo fugaz, pero clave

Utilizamos “solvencia” como forma abreviada de resistencia del balance en los indicadores de liquidez y apalancamiento, por ejemplo, el ratio de liquidez inmediata (quick ratio) y la cobertura del pasivo. En EE.UU., la importancia de la solvencia suele ser episódica. Se disparó durante el ciclo de subidas de tipos de la Fed de 2022-2023, luego se desvaneció y ha resurgido recientemente en medio de las crecientes tensiones comerciales.

Históricamente, el riesgo de solvencia suele coincidir con las caídas del mercado desde máximos, por lo que sigue siendo un riesgo clave que hay que vigilar. Su peso podría moderarse a medida que la Reserva Federal adopte una postura de mayor relajación, pero la incertidumbre en torno a los aranceles, los datos y la política monetaria aún podría influir.

En Europa, la solvencia ganó protagonismo hasta 2023-2024, mientras el BCE elevaba el tipo principal de refinanciación. Alcanzó su máximo en el primer trimestre de 2024 y retrocedió tras el inicio de los recortes de tipos en el segundo semestre de 2024. A partir de mediados de 2022, los factores de crecimiento se atenuaron y nuestro modelo ha puesto mayor énfasis en el valor y la calidad.

El liderazgo de estilo es más voluble en Europa.

Señales sectoriales y el papel del comportamiento

En el modelo sectorial estadounidense no se observa un sesgo claro hacia el crecimiento o el valor; ambos han perdido influencia frente a la calidad y el comportamiento. Los indicadores conductuales ayudan a cotejar la actividad global del mercado. No vemos una convergencia clara con ningún estilo, lo que implica un riesgo equilibrado cuando el sentimiento carece de tendencia definida.

Las actuales preferencias sectoriales en EE.UU. son matizadas: el sector energético es el que sale mejor parado, apoyado tanto por los fundamentales como por los indicadores conductuales. El valor favorece a la sanidad, mientras que el crecimiento sigue prefiriendo las TI, aunque están relativamente caras. La calidad ya no respalda las TI y el apoyo conductual al sector se ha debilitado, con lo que la visión general sobre las TI es neutra.

La rotación superior a la media registrada este año en el modelo sectorial se ha visto impulsada por los cambios en los datos conductuales a medida que evolucionaban las condiciones macroeconómicas y el sentimiento. En dichos periodos, los factores fundamentales pueden quedar rezagados, mientras que las señales conductuales se adaptan más rápido. Sin embargo, a largo plazo los mercados tienden a converger con los fundamentales, por lo que evaluar estos y las señales conductuales ayuda a los inversores a lidiar con las fluctuaciones a corto plazo sin perder de vista los motores a largo plazo.

En resumen, nuestro modelo mantiene un sesgo hacia la calidad en EE.UU., junto con una sobreponderación en el sector energético, mientras que se mantiene neutral en TI. En Europa, la relajación de la política del BCE debería respaldar el liderazgo continuado de los factores de valor y calidad, que se prestan a las TI, los servicios públicos, los materiales y la industria, pero los inversores deben permanecer atentos a las rotaciones del mercado.

Firmado por Yingsong Zhang, analista cuantitativo sénior en Fidelity International

Foto cedidaLuis Pastor, CEO y cofundador de Tritemius.

Luis Pastor, CEO y cofundador de Tritemius, apuesta de forma clara por la innovación tecnológica. Primero, como director de Inversiones en Tritemius VC, un fondo especializado en inversiones en etapas iniciales del ecosistema web3 con 21 millones de euros en activos bajo gestión. Pero también, como docente, puesto que es profesor en varios programas universitarios y de escuelas de negocio especializados en innovación, y emprendedor e inversor internacional en startups de IA, blockchain y salud. Con 10 años de experiencia en el sector, explica en una entrevista a Funds Society que, en la firma, siempre han creído que web3 y la tecnología blockchain «representan la siguiente evolución del sistema financiero y de internet».

Aclara que web3 se trata de una industria que ya acumula más de 16 años de desarrollo, y se enorgullece de haber participado en ella desde casi sus inicios, «lo que nos ha permitido entender su dinámica y su potencial transformador desde dentro».

¿De dónde viene el nombre de la firma, Tritemius? ¿Tiene algún significado especial?

El nombre Tritemius proviene de Johannes Trithemius, abad alemán del Renacimiento y pionero en la historia de la criptografía. Nos inspiramos en él porque su trabajo en esteganografía y poligrafía marca los orígenes de la criptografía que hoy culmina en bitcoin y la web3. Nuestro logo en forma de triángulo hace referencia a los símbolos que Trithemius utilizaba, asociados al conocimiento oculto, el orden y la transmisión codificada de la información.

¿Qué tiene de especial su fondo?

Tritemius Fund I es el primer fondo regulado en España con un foco exclusivo en web3 y blockchain. Somos un fondo especializado y de nicho, con la fortaleza de estar regulados en Europa y una tesis única: impulsar startups de Europa y Latinoamérica que estén construyendo la próxima generación de infraestructura y aplicaciones descentralizadas.

¿Qué tipo de compañías tiene la cartera del fondo Tritemius Fund I?

Nuestra cartera está compuesta por compañías early stage que habilitan nuevos modelos de negocio en web3. Invertimos en proyectos que aplican la tokenización de activos del mundo real (RWA), como garantías para microcréditos, en raíles institucionales para stablecoins o plataformas de gestión y control de riesgo cripto para instituciones financieras. También, en soluciones de ciberseguridad que permiten anticipar amenazas en aplicaciones e infraestructuras descentralizadas.

¿Cómo eligen las compañías que forman parte de la cartera?

Invertimos aproximadamente en una de cada cien compañías que analizamos. Las startups nos llegan tanto de forma orgánica, a través de ecosistemas, eventos y hackathons -encuentros de programadores- en los que participamos activamente, como mediante una búsqueda proactiva alineada con nuestra tesis de inversión. Esta búsqueda se apoya en nuestras redes de contactos dentro de la industria y en los principales hubs geográficos en los que operamos. En la selección, damos especial peso al equipo fundador, la validación del problema que resuelven y el potencial de mercado para escalar su solución.

¿Cuánto capital han conseguido levantar para este fondo? ¿Han conseguido cumplir con las expectativas?

Hemos levantado 21 millones de euros en nuestro primer fondo, lo que nos posiciona como una referencia en inversión early stage en Web3 en Europa y como un fondo único en España. Este capital nos permite acceder a deals de gran calidad y buscar los mejores retornos para nuestros inversores. Además, Tritemius tiene vocación de continuidad, con el objetivo de lanzar nuevos fondos que exploren tesis complementarias dentro del ecosistema web3.

¿Qué feedback han tenido de los inversores que han entrado en este fondo?

Nuestros inversores nos han acompañado por nuestra especialización y conocimiento práctico del sector, así como por nuestro network internacional, que permite a los founders de nuestra cartera contar con un apoyo estratégico real más allá del capital. Además, muchos de ellos querían participar en la inversión en este sector de la mano de quien consideran un líder en web3 y blockchain.

La cartera cuenta con compañías Latinoamericanas. ¿Es posible que Tritemius, como firma, abra oficinas en Latinoamérica?

Tritemius es un grupo con vocación global, y dentro de nuestro plan de expansión mantenemos una presencia activa en diferentes regiones, incluyendo Latinoamérica, que es una pieza clave en nuestra tesis de inversión y en la conexión entre los ecosistemas europeo y latinoamericano. Además, prevemos abrir oficinas en regiones estratégicas para reforzar aún más nuestra presencia local y acompañar de cerca a nuestras participadas.

La legislación europea, ¿es favorable para las inversiones que lleva a cabo Tritemius?

Consideramos que la regulación europea, tanto MiCA para criptoactivos como el régimen piloto de tokenización, aunque restrictiva en algunos aspectos, favorece la confianza de los inversores y anima a los emprendedores a seguir innovando en web3 desde Europa.

¿Utilizan la inteligencia artificial en alguna parte del proceso de inversión?

La inteligencia artificial es una parte esencial de todas las áreas del grupo Tritemius: desde la investigación y el análisis de inversión, hasta nuestras actividades de venture building y los proyectos de I+D en los que participamos.

Para los inversores que estén buscando alternativas de renta fija tradicional y una gestión flexible, UBP ha traído a España una estrategia que acaba de cumplir tres años con un buen track record, el fondo U ACCESS (IRL) Brigade Credit Long/Short UCITS. Este fondo long/short de crédito corporativo de Brigade Capital Management ha sido presentado recientemente en Madrid por Doug Pardon, co gestor de cartera y co CIO de la firma.

Pardon, a preguntas de Funds Society, explicó que la percepción del mercado hacia los hedge funds parece que “se está volviendo más favorable”. Para el gestor, cuando la gente piensa en un hedge fund -fondo de cobertura-, la palabra «cobertura» es la más importante. Aunque “obviamente, buscan rentabilidad, pero protegiendo a los inversores de situaciones de crisis realmente difíciles, sin sacrificar la rentabilidad, que es lo más importante para cualquier inversor”.

Para que la percepción del inversor hacia las estrategias de los hedge funds sea favorable es indispensable un mayor conocimiento de este tipo de vehículos y, sobre todo, por qué los alternativos líquidos contribuyen a la estabilidad de la cartera. Pardon explica, en este sentido, que la idea es suavizar la volatilidad y “evitar que la cartera esté constantemente sujeta a las fluctuaciones del mercado de valores”. En este punto, recuerda que está comprobado que la cantidad y el tipo adecuado de inversiones alternativas líquidas pueden lograrlo.

También lo considera un buen producto para el inversor minorista, porque, “si piensas en lo que ofrece, dará estabilidad. Al menos, esa es la idea: es líquido”.

Hablando de su gira por Europa, ¿cuáles son las dudas que les transmiten los clientes acerca de este vehículo? ¿Cuáles son las preguntas principales que le realizan?

Creo que quieren comprender la liquidez de la clase de activo. Esto siempre es muy importante. Asimismo, por su uso, cómo funciona, pero también si hay operativas que no se pueden hacer y que sí se querrían realizar. Incluso, sobre la estructura del vehículo. Sin olvidar los mercados: muchos clientes solo quieren saber qué creo que pasará; cómo protegerse de las caídas. En definitiva, cómo elegimos las empresas.

Precisamente, ¿cómo elige los activos, las empresas, en las que el fondo se posiciona a corto y largo plazo?

Contamos con un equipo de analistas que examinan todo tipo de opciones. Por ejemplo, escuchan a grandes bancos, que, digamos, tienen un negocio de high yield; traen una empresa a nuestras oficinas -y a las de otros- y dicen: «Oigan, buscan préstamos. ¿Qué les parece?”. Es así como nos llegan oportunidades de ese tipo de empresas.

También analizamos muchos datos. Todavía no hemos empezado a usar inteligencia artificial para buscar ideas. En cambio, asistimos a conferencias, nos reunimos con empresas y enviamos a nuestros analistas a realizar trabajo de campo. Así que es realmente una combinación de factores. El mercado estadounidense de bonos de alto rendimiento (high yield) por sí solo incluye alrededor de 2.000 empresas, pero la parte de crédito corporativo de la cartera se centra aproximadamente en 40-50 posiciones largas y 20 posiciones cortas. En general, la cartera cuenta con unas 8-10 temáticas de inversión (incluido el crédito corporativo), con múltiples posiciones dentro de cada una.

A la hora de diseñar una posición long/short, ¿empareja empresas de un mismo sector o hay flexibilidad en este aspecto?

Hacemos ambas. Podemos trabajar con la misma empresa, porque, por ejemplo, muchas compañías no tienen una sola serie de deuda. Tienen, quizás, dos series y la primera, pongo por caso, la están construyendo como garantía para pagar en caso de default. Así que, se consideraría “deuda buena”. Luego, estaría la deuda subordinada, que es más arriesgada. Podríamos, por ejemplo, comprar la deuda senior buena, la deuda colateralizada, y vender en corto la deuda no garantizada. Es una forma de ganar dinero mientras esperamos que la empresa tenga un mal desempeño. También realizamos esta operativa dentro de un mismo sector, con una buena empresa y otra no tan buena, donde abrimos posiciones largas en la buena y cortas en la mala. En definitiva, tenemos mucha flexibilidad.

Un momento adecuado para añadir hedge funds

En la presentación del fondo Brigade Credit Long/Short UCITS, Pardon recordó que Brigade Capital Management lanzó su primer hedge fund long/short en 2007, que sigue vigente hoy en día, con la misma estructura. Sobre el contexto actual de mercado, el experto señaló que vivimos en una época en la que los mercados están caros y “francamente, es en esos momentos en los que los hedge funds son importantes y ofrecen esa protección a la baja en caso de que las cosas no salgan como se espera”.

El U ACCESS (IRL) Brigade Credit Long/Short UCITS es un hedge fund centrado en crédito. De hecho, es la especialidad de la firma: “por debajo del grado de inversión, ese espacio de high yield donde se requiere un nivel adicional de sofisticación. No prestamos dinero a ninguna de esas grandes empresas donde realmente no hay que preocuparse por nada”, asegura.

Este vehículo, dado que la mayor parte de lo que opera la firma son empresas y bonos high yield, trata de obtener una tasa de rentabilidad similar a la que se podría lograr simplemente invirtiendo en un instrumento pasivo de high yield, “ya sea un ETF o un fondo de inversión”. Pero, al operar con posiciones largas y cortas, busca proporcionar esa cobertura con una volatilidad mucho menor.

Otro de los objetivos del fondo es evitar los riesgos relacionados con los tipos de interés ya que “predecir su evolución es difícil para cualquiera”, de tal manera, que ve factible “generar rentabilidades similares a las del mercado sin necesidad de que las tasas de interés se eleven en cierta dirección”.

En este escenario, el experto apunta que el único riesgo que les gusta asumir es el crediticio. “Corremos aproximadamente la mitad del riesgo de un instrumento pasivo. Y nos sentimos muy cómodos así”. Pero el mercado está relativamente caro y consideran que es un buen momento para cubrir carteras.

Por otra parte, suele operar “con un buen carry” porque “la cobertura cuesta dinero”, por lo que la meta es generar un rendimiento relativamente alto o mantener el carry del fondo, lo que les permite invertir en coberturas, “algo muy importante para nosotros”.

La exposición máxima del fondo a una sola compañía es del 2%. “Intentamos ser conservadores. Mucha gente piensa que los fondos de cobertura son súper agresivos. Y, en muchos sentidos, creo que son todo lo contrario”, explica. Su objetivo es lograr rendimientos similares a los de alto rendimiento con menos volatilidad: la relación riesgo ajustado/rentabilidad, o ratio Sharpe, es muy alta. El experto menciona que en marzo de 2023 este ratio se situó en 2,67%. También buscan una beta baja, en el entorno del 0,3%.

El entorno actual, con un mercado un tanto encarecido, ofrece, según el experto, menores rentabilidades esperadas. “Creo que se puede obtener una rentabilidad de un dígito alto, hasta potencialmente un 7% – 10%, quizás un poco mejor. Pero es factible encontrar buenas ideas, eso sí, en un entorno de rentabilidad un poco más difícil”.

El vehículo invierte en crédito corporativo global, aunque con un fuerte foco en títulos de mercados desarrollados. La rotación anual de la cartera se sitúa entre las dos y las tres veces y la volatilidad esperada a largo plazo está entre el 4% y el 5%.

En las últimas dos décadas hemos experimentado seis retrocesos significativos de los mercados de crédito, de los cuales tan solo uno (la crisis financiera global) obedeció a un problema de apalancamiento excesivo de los consumidores. Los cinco restantes fueron desencadenados por factores externos, desde un susto de crecimiento global a una pandemia. La solidez fundamental no es necesariamente una garantía de que una empresa no será susceptible a conmociones en el mercado. Y con las valoraciones en sus niveles actuales, no hay margen de error si se produce un shock externo como los anteriores.

La tasa libre de riesgo

Una pregunta que tiene en vilo a los inversores es: ¿en qué medida está libre de riesgo la tasa libre de riesgo? En un mundo en que las TIR de la deuda soberana se han disparado a medida que los gobiernos acumulan más y más deuda sin una solución sostenible, ¿llegará un momento en que los diferenciales respecto a la deuda pública se tornan negativos?

El ratio deuda/PIB en los países de la OCDE alcanzó el 111,6% en 2022; teniendo en cuenta que en 2000 era del 51,3%, esto denota el aumento inexorable de los niveles de endeudamiento en los mercados desarrollados. Además de aumentar las cargas de deuda, los costes de servicio de dicha deuda han subido hasta representar el 3,3% de la renta nacional en 2024, cifra que contrasta con el 2,4% en 2021 para los países de la OCDE.

Dada la relativa salud de los balances de los emisores corporativos IG, ¿podrían tornarse negativos los diferenciales sobre la deuda soberana?

Históricamente, en periodos de recesión o de crisis, el ensanchamiento de los diferenciales de crédito se ve contrarrestado por un repunte de la deuda soberana, lo cual proporciona un elemento de protección. No obstante, los gobiernos han proporcionado un fuerte impulso fiscal asumiendo niveles sustanciales de deuda, cuando el crecimiento todavía es razonablemente sólido.

En un escenario de recesión, los ingresos tributarios disminuirán mientras el gasto público aumenta, con lo que los gobiernos deberán endeudarse más si cabe. Si los gobiernos continúan asumiendo mayores cargas de deuda, podrían crear un escenario en que un acontecimiento que suscite aversión al riesgo, como por ejemplo una recesión, provoque un ensanchamiento de los diferenciales de crédito mientras las TIR de la deuda soberana permanecen elevadas, volcando al mundo desarrollado en una crisis fiscal.

En ese momento, las emisiones de mayor calidad podrían cotizar en niveles de TIR iguales o más bajos que los de la deuda pública. Dicho esto, pese a que podría materializarse, es poco probable que tal escenario fuera duradero. Las empresas operan dentro de un marco jurídico, y si el sector público anda corto de dinero mientras el sector privado mantiene relativa solidez, los gobiernos echarían mano a los impuestos sobre el patrimonio y de sociedades en busca de recursos.

Además, los bancos centrales podrían «imprimir» dinero y aplicar medidas de expansión cuantitativa, con lo que un incumplimiento sería muy improbable. En lugar de ello, la economía se enfrentaría a inflación y a la devaluación de las divisas, lo cual presentaría diferentes oportunidades y riesgos para las empresas.

No obstante, es importante preguntarse si los bonos soberanos ofrecen una tasa libre de riesgo o si se encontrarán en el punto de mira de los vigilantes de la deuda de producirse un acontecimiento negativo.

Un panorama macroeconómico incierto

El rumbo de la inflación americana es aún irregular y muchos analistas consideran que las subidas de precios motivadas por los aranceles aún no se han manifestado del todo en el mercado. Al mismo tiempo, el deterioro de los datos del mercado laboral, junto al impacto potencial de los aranceles sobre la actividad económica estadounidense, llevó a la Fed a reanudar su ciclo de recortes de tipos en septiembre, lo cual ha favorecido a la renta fija.

La política monetaria estadounidense ha capturado la atención, no solo la de los inversores sino también la de la Casa Blanca. Tras rebajar el tipo de intervención hasta el 4,5% en diciembre de 2024, la Fed lo ha mantenido en ese nivel durante cinco reuniones consecutivas. Durante este periodo, Trump ha ejercido una presión constante sobre el banco central para que baje tipos, empleando todo tipo de tácticas: desde ataques personales dirigidos a su presidente, Jerome Powell, hasta intentos de despedir a miembros de su Consejo de Gobernadores.

Al igual que en los MD, los diferenciales de la deuda corporativa en los ME también son estrechos. En este último universo, no obstante, esto refleja solidez fundamental: la mayoría de las empresas no están endeudadas, los balances son sólidos y los tipos de interés locales están bajando.

El crédito de ME ofrece a los inversores la oportunidad de obtener TIR adicional sin renunciar a calidad crediticia. Smallwood menciona emisores sólidos, como los bancos singapureños o el Qatar National Bank, que pese a no ser tan grandes como sus homólogos americanos, son créditos robustos respaldados por liquidez y un buen entorno macroeconómico, y que proporcionan rentas elevadas.

El perfil de riesgo/rentabilidad de la deuda corporativa del universo emergente parece más sólido que el del crédito de mercados desarrollados. Vemos lo mismo en los mercados high yield (HY): los emisores corporativos de ME cotizan en un diferencial de casi 440 pb, mientras el de sus homólogos americanos no pasa de los 280/290 pb. Esto es así pese a un panorama fundamental presumiblemente peor para la deuda HY de EE. UU., más afectada por la incertidumbre arancelaria, que podría incidir en las proyecciones de costes corporativos y en la confianza de los consumidores. En nuestra opinión, esto ofrece una oportunidad para invertir en ME.

Tribuna de opinión firmada por Ben Lord, G¡gestor de fondos de la Estrategia de Bonos Corporativos Globales de M&G.

Invesco ha alcanzado una cuota del 10% en el mercado de ETFs en España. Laure Peyranne, Head of ETF Iberia, LatAm & US Offshore en Invesco, afirma que de cara al año nuevo será “todo un reto” mantenerla, aunque desde la firma cuentan con varios ases debajo de la manga, por ejemplo, su apuesta por vehículos innovadores como los ETFs sobre CLOs, un producto de gestión activa. La experta ha mantenido, una entrevista con Funds Society en la que actualiza la marcha del negocio en España, qué objetivos se ha marcado, y cómo han ido evolucionando los inversores españoles desde el aterrizaje de la oferta de ETFs de Invesco en España a finales de 2018. Peyranne, una veterana del mercado, también subraya cómo los clientes están empezando a mostrar interés por temáticas distintas de las habituales, y explica cómo su firma piensa apalancarse en sus capacidades para satisfacer ese interés.

¿Cuántos años lleva Invesco en la industria de ETFs en España y cómo han cambiado el mercado y el cliente español en estos años?

Empezamos en la industria de ETFs en España a finales de 2018, por lo que llevamos casi siete años. La verdad es que este mercado ha cambiado desde entonces. Para tener un poco de perspectiva, a nivel europeo ya se han alcanzado los 3 bill. USD en activos bajo gestión en ETFs; a nivel global, la cifra oscila cerca de 17 bill. USD. En los últimos cinco años, el crecimiento en la industria ha sido exponencial, también en España. Nosotros, solamente en España, y sobre toda la región que yo llevo, si se incluye Latinoamérica y US Offshore, contabilizamos 25.000 mill. USD en patrimonio gestionado en ETFs. Respecto a la evolución del cliente en estos años, diría que, quizás, se ha producido una mayor diversificación. Primero, en cuanto al cliente, porque hay inversores que no utilizaban ETFs y ahora han empezado a utilizarlos. Y también, en cuanto a uso de los vehículos, ya que inversores que sí que utilizaban ETFs en el pasado, ahora han puesto el foco en una mayor diversidad de temáticas y mercados.

¿Cuál es vuestro objetivo de activos bajo gestión?

En Iberia contamos con 10.000 mill. EUR bajo gestión. Hemos alcanzado una cuota de mercado en España superior al 10% muy por encima de nuestra cuota a nivel global, donde estamos más cerca de un 6%. Mi objetivo es mantener este rango.

¿Qué ETFs os piden los clientes en España?

Debido a las peculiaridades del mercado español, se suele solicitar vehículos que permiten buscar replicar un índice de referencia definido por el cliente, y lo que más demandan son vehículos relacionados con el S&P 500, crédito con grado de inversión o que replique el MSCI World. También hemos visto muchas peticiones de clientes para estrategias temáticas, por ejemplo, relacionadas con defensa en Europa, sobre nuestro ETC de oro o nuestros ETFs de Nasdaq el QQQ en Estados Unidos es uno de los ETF más grande del mundo. En España, aunque los flujos hacia productos temáticos de oro o Nasdaq aún no alcanzan los niveles que vemos en países como Suiza, Reino Unido o Alemania, seguimos observando un creciente interés y potencial de desarrollo.

¿Cómo os habéis adaptado al cliente español?

La clave es ajustarnos a sus necesidades y asegurarnos de que les estamos acompañando en todos sus retos. El inversor español sigue siendo un perfil que busca ETFs muy determinados. Prefiere vehículos relacionados con, por ejemplo, S&P 500, MSCI World, o crédito con grado de inversión. Al final, la gran mayoría de los inversores de ETFs en España, en cuanto a volumen, siguen siendo inversores profesionales, institucionales, gestores de fondos de fondos, de planes de pensiones, etc. que se ven referenciados a un benchmark. En este sentido, los ETFs ofrecen una herramienta muy fina para batir estos índices controlando sus riesgos, y por esto se están usando cada vez más.

¿Qué rol ha jugado la innovación en producto?

De manera importante, hemos acompañado a muchos inversores con sus inversiones en commodities. Invesco es líder en ETFs que ofrecen exposición a materias primas. Había inversores que querían incluir posiciones sobre oro en cartera, pero no podían porque sus folletos no lo autorizaban. Trabajamos con abogados, equipos de compliance, etc, para ver cómo se podían modificar esos folletos. Un poco de oro en la cartera este año ha resultado una inversión bastante interesante, por lo que creo que hemos estado cerca de nuestros clientes con este tema. Pero no es la única temática. Los tipos de interés bajan y la rentabilidad de las posiciones en liquidez cae. Las soluciones que damos en este entorno pasan por ETFs sobre CLOs, que es una categoría nicho pero que permite, con un perfil rentabilidad-riesgo bastante innovador, obtener algo más de yield. Es una clase de activo que todavía se considera como mercado privado y donde hemos decidido lanzar ETFs con gestión activa. Esta apuesta es una innovación: aúna ETFs y mercados privados, y responde a esta necesidad de buscar algo más de rentabilidad. Acabamos de lanzar también unos productos de cash, Overnight Enhanced, diseñados para ofrecer un mayor potencial de rentabilidad frente a los tradicionales instrumentos de liquidez, generando un diferencial positivo respecto al índice de referencia.

¿Qué función tienen los ETFs en las carteras de los clientes?

Creo que algo que ha sido muy importante es entender sus necesidades. Por ejemplo, los fondos de pensiones en España están limitados en cuanto a la comisión total que pueden cobrar. Entonces, ahí era muy importante poder ofrecer una solución de inversión muy competitiva en costes. Por ejemplo, Invesco ofrece un ETF sobre el S&P 500 de solamente cinco puntos básicos. Además, muchos clientes están interesados en lo que llamamos el look through, es decir, saber en cualquier momento las posiciones del fondo de inversión. En este punto, los ETFs, por definición, pueden ofrecer total transparencia.

¿Qué exposición media tienen los inversores a ETFs?

Ha ido evolucionando. Hay clientes que tienen más de un 50% a fondos de terceros en ETFs. Lo que observamos es una estrategia barbell. Por un lado, existe mucha demanda por la gestión pasiva y ETFs de coste competitivo. Por otro lado, interés por mercados privados o alternativos. Si un inversor tiene recursos limitados para hacer una due diligence, un ETF le facilita la vida, lo que le permita dedicar más recursos al análisis de los productos de mercados privados que son más complejos. Por eso, los ETFs dan una solución, porque son vehículos muy sencillos lo que puede explicar una parte del crecimiento de los ETFs en las carteras de inversores. Además, Hay algunas categorías en las que es difícil encontrar alfa, como por ejemplo la renta variable americana. Así que, hay inversores que se decantan por una estrategia de ETF indexado en algunas clases de activos y delegan en un gestor la búsqueda de alfa a través de la gestión activa para otros segmentos. Por lo tanto, estamos viendo que hay algunas clases de activos, donde los ETFs empiezan a tener cada vez más peso en las carteras.

¿Qué tipo de ETFs estáis empujando más en España?

Por las características del mercado español, nosotros no vamos a empujar un producto que no tenga sentido para nuestros clientes. Estamos apostando fuerte por la estrategia sobre el S&P 500 en todas las versiones, con clase de divisa cubierta, con versión ESG, etc. También hemos estado hablando mucho con nuestros inversores de oro, que ha tenido una rentabilidad extraordinaria en los últimos meses, y de materias primas en general. En renta fija, hablamos de soluciones innovadora para la parte de cash o soluciones más nicho como AT1 o Preferred. Sin olvidar los ETFs de renta variable global con réplica pasiva o activa.