Se inicia la campaña de la Renta 2025 y la CNMV, el Banco de España y el Ministerio de Economía dan algunos consejos e información, en el marco del Plan de Educación Financiera y la campaña Finanzas para todos. Si el año pasado reembolsaste un fondo de inversión o vendiste acciones de empresas cotizadas, deberás tener en cuenta cómo van a tributar en el IRPF.

En la gestión de las finanzas personales es conveniente conocer cuánto y cuándo hay que pagar por las rentas que se vayan generando, si en ese momento existe algún tipo de beneficio fiscal, qué gastos son fiscalmente deducibles o si se pueden compensar las pérdidas con las ganancias a la hora de declarar el impuesto.

Para saber más, puedes consultar las dos guías prácticas publicadas por la Comisión Nacional del Mercado de Valores (CNMV) que, de una forma pedagógica y con ejemplos prácticos, te ayudarán a saber qué rentas deben declararse, cómo se integran los ingresos en el IRPF o cómo se calcula la cuota a pagar.

En el caso de las acciones, los inversores pueden obtener rendimientos en dos momentos principales: cuando venden los títulos, generando una ganancia o pérdida patrimonial, o, durante su tenencia, a través de dividendos, primas de asistencia a juntas o la transmisión de derechos de suscripción preferente, que tributan como rendimientos del capital mobiliario.

Por su parte, los fondos de inversión presentan determinadas particularidades fiscales, entre ellas la posibilidad de diferir el pago de impuestos cuando se realizan traspasos entre fondos sin reembolsar el dinero, lo que permite adaptar la cartera sin impacto fiscal inmediato.

Además, tanto en acciones como en fondos, las pérdidas patrimoniales pueden compensarse con ganancias y, con ciertos límites, con rendimientos del capital mobiliario, lo que puede ayudar a reducir la factura fiscal final.

Recomendaciones prácticas

Revisar si se han obtenido ganancias o pérdidas patrimoniales: la venta de acciones o fondos puede generar plusvalías o minusvalías. Para ello hay que calcular la diferencia entre el valor de transmisión y el de adquisición, teniendo en cuenta las comisiones asociadas a la compraventa.

Compensar pérdidas con ganancias puede reducir el impuesto a pagar: las pérdidas patrimoniales pueden compensarse con ganancias obtenidas durante 4 años fiscales, con ciertos límites.

Tener en cuenta los dividendos recibidos durante el año: los dividendos tributan como rendimientos del capital mobiliario y están sujetos a retención a cuenta del impuesto.

Recordar que los traspasos entre fondos no tributan: una de las ventajas fiscales de los fondos de inversión es que permiten mover el ahorro de un fondo a otro sin tributar hasta el momento del reembolso definitivo (salvo en el caso de ETF).

No hay que declarar las variaciones de valor de las acciones o de las participaciones en fondos: no se tributa por las fluctuaciones de valor mientras no se vendan las acciones o participaciones. La tributación se produce, con carácter general, en el momento de la transmisión.

Revisar los gastos asociados a las inversiones: en los rendimientos del capital mobiliario pueden deducirse determinados gastos, como los de administración y depósito de valores, y en las ganancias patrimoniales las comisiones de compra y venta se tienen en cuenta en el cálculo de la ganancia o pérdida.

Informarse antes de tomar decisiones de inversión con impacto fiscal: la fiscalidad puede influir en la rentabilidad final, por lo que conviene tenerla en cuenta en la planificación financiera. Además, puede cambiar incluso antes de la liquidación de la inversión.

Consultar fuentes oficiales y materiales divulgativos: el acceso a información clara y fiable contribuye a mejorar la educación financiera y la toma de decisiones.

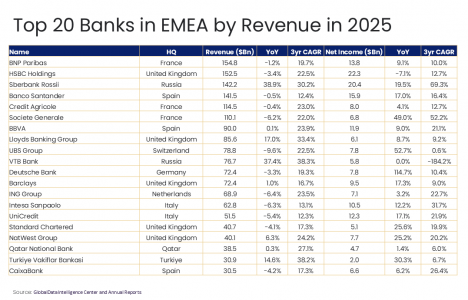

Los mayores bancos de Europa están viendo cómo sus ingresos se reducen o se estancan, incluso mientras sus beneficios continúan aumentando. Entre los 20 principales prestamistas de Europa, Oriente Medio y África (EMEA) por ingresos, 12 registraron caídas interanuales en su facturación en 2025, aunque la mayoría logró incrementar su beneficio neto, en algunos casos de forma notable. Esta divergencia refleja un ajuste deliberado tras el ciclo de tipos que se está produciendo en todo el continente, según GlobalData, una plataforma líder de inteligencia y productividad.

Murthy Grandhi, analista de Company Profiles en GlobalData, comenta: “Los principales prestamistas de la región presentaron resultados mixtos, ya que la desaceleración del crecimiento del crédito, la menor actividad en operaciones corporativas y el aumento de los riesgos geopolíticos lastraron el rendimiento. Aunque varios bancos siguieron registrando crecimientos de beneficio de dos dígitos, el impulso de los ingresos se debilitó en gran parte de Europa Occidental”.

El BNP Paribas de Francia siguió siendo el mayor banco de la región por ingresos, con 154.800 millones de dólares en 2025, aunque la facturación cayó un 1,2% respecto al año anterior. El beneficio neto, sin embargo, aumentó un 9,1%, reflejando la resiliencia de la banca corporativa y de inversión y una gestión disciplinada de costes. No obstante, el negocio minorista doméstico siguió bajo presión por los productos de ahorro regulados y una demanda de crédito débil en Francia.

HSBC Holdings registró una caída del 3,4% en ingresos y un descenso del 7,1% en beneficio neto. El banco se benefició de forma significativa de los tipos de interés globales más altos de los últimos tres años, pero la expansión de márgenes se está moderando. La debilidad del mercado inmobiliario chino y la ralentización de los flujos comerciales en Asia también afectaron a su negocio de banca comercial.

Grandhi añade: “Los bancos rusos destacaron claramente. Los ingresos de Sberbank aumentaron un 38,9% hasta 142.200 millones de dólares, mientras que el beneficio neto creció un 19,5% en 2025, lo que supone una tasa de crecimiento anual compuesta (CAGR) de tres años del 69,3% en ganancias. Sin embargo, se trata de negocios denominados en rublos, en una economía en guerra bajo controles de capital y con tipos de referencia por encima del 16%. El caso de VTB es más extremo: los ingresos subieron un 37,4%, pero su CAGR de tres años en beneficio neto es negativo en un 184,2%, reflejo de las pérdidas catastróficas de 2022 tras el impacto inicial de las sanciones”.

Los bancos españoles continuaron superando a sus homólogos. Banco Santander elevó su beneficio neto un 17% pese a un crecimiento plano de los ingresos, apoyado en la fortaleza de Latinoamérica y una mayor eficiencia. BBVA se benefició de los sólidos resultados en México, donde los tipos elevados y la expansión del crédito impulsaron los márgenes.

Société Générale registró una de las recuperaciones de beneficios más pronunciadas, con un aumento del 49% en su beneficio neto tras su reestructuración, la reducción de exposición a negocios de bajo rendimiento y la estabilización de la banca minorista. Sin embargo, los ingresos aún cayeron un 6,2%, lo que subraya lo difícil que resulta sostener el crecimiento de la facturación en mercados maduros.

En Reino Unido, los bancos se benefició de un consumo resistente y de mayores márgenes de interés. Lloyds aumentó sus ingresos un 17% gracias a la repricing de hipotecas y la mejora de diferenciales. NatWest y Barclays también registraron sólidos incrementos de beneficios, ya que la banca minorista y corporativa se comportó mejor de lo esperado.

UBS continuó en fase de integración tras la adquisición de Credit Suisse. Sus ingresos cayeron cerca de un 10%, aunque el beneficio neto aumentó con fuerza a medida que comenzaron a materializarse las sinergias de costes y la reestructuración. Deutsche Bank más que duplicó su beneficio neto gracias a menores costes legales, un mejor desempeño en renta fija y ganancias por reestructuración, aunque la caída de ingresos refleja cómo la debilidad de la economía industrial alemana sigue limitando la actividad. Los bancos italianos UniCredit e Intesa Sanpaolo también lograron un fuerte crecimiento del beneficio pese al descenso de ingresos, beneficiándose de los tipos más altos en la eurozona y de estructuras más eficientes.

Grandhi concluye: “GlobalData prevé que los bancos de EMEA afronten condiciones más difíciles que las del boom de tipos posterior a la pandemia de COVID-19. Las tensiones entre EE.UU. y China y posibles nuevos aranceles entre EE.UU. y la UE podrían reducir la demanda de financiación del comercio, mientras que la inestabilidad en Oriente Medio podría mantener volátiles los precios de la energía, la inflación y el riesgo soberano. Los recortes de tipos esperados del BCE en 2026 amenazan con comprimir los márgenes en la eurozona, y las normas de Basilea IV aumentarán las necesidades de capital, limitando recompras y dividendos».

“Es probable que los bancos respondan acelerando la digitalización, reduciendo costes y ampliando la gestión de patrimonio y los negocios basados en comisiones. Los grupos diversificados y con mayor peso en comisiones como UBS, Santander y BBVA podrían mostrarse más resilientes que los bancos más domésticos” expresa.

Morgan Stanley Investment Management (MSIM) ha anunciado el lanzamiento global del fondo Morgan Stanley Investment Funds (MS INVF) Strategic Income Fund, una estrategia flexible y multisectorial centrada en renta fija ‘plus’ que amplía el acceso de los inversores a las amplias capacidades globales de inversión en renta fija de MSIM. Strategic Income Fund está actualmente registrado en Francia, Alemania, Italia, Irlanda, Japón, Luxemburgo, Singapur, España, Suiza y Reino Unido.

El fondo MS INVF Strategic Income Fund busca ofrecer una exposición diversificada a un amplio espectro de sectores globales de renta fija, con especial atención a determinados segmentos que suelen estar infrarrepresentados en las carteras ‘core’ tradicionales. La estrategia está gestionada por Andrew Szczurowski, Justin Bourgette y Brian Shaw, gestores de los equipos de crédito hipotecario y activos titulizados, high yield y deuda de mercados emergentes de MSIM, respectivamente. El fondo MS INVF Strategic Income Fund está gestionado por el mismo equipo que gestiona el fondo estadounidense Eaton Vance Strategic Income Fund, una sociedad de inversión registrada en Estados Unidos.

“Incorporar el fondo Strategic Income a la sicav luxemburguesa de Morgan Stanley Investment Management es un paso natural a medida que seguimos ampliando nuestra presencia global en renta fija, con el foco puesto en responder a las necesidades de los inversores. Creemos que este fondo reúne las mejores ideas de inversión procedentes de nuestra consolidada plataforma global de renta fija, profundamente dotada de recursos, y tiene en cuenta la evolución de las dinámicas de mercado, como el aumento de la volatilidad, los continuos riesgos geopolíticos y las preocupaciones en torno a la inflación”, ha afirmado Vittorio Ambrogi, responsable del segmento wealth a nivel internacional y responsable global de institucionales financieras de Morgan Stanley IM.

Strategic Income Fund busca ofrecer una rentabilidad total atractiva, medida en dólares estadounidenses, mediante inversiones en una variedad de valores de renta fija, incluidos instrumentos titulizados, bonos corporativos y gubernamentales ubicados en cualquier parte del mundo, incluidos mercados emergentes y mercados frontera, y en distintas divisas.

“La gestión activa y la flexibilidad son elementos clave de nuestra filosofía de inversión y, en conjunto, ofrecen la oportunidad de analizar las tendencias más amplias que se están desarrollando en los mercados y construir una cartera diversificada que se adapte a medida que cambia el mercado. Strategic Income Fund aspira a aportar valor ajustado por el riesgo tratando de ofrecer a los inversores menor volatilidad y una exposición específica a oportunidades surgidas de dislocaciones de mercado, con foco en sectores ‘plus’, que suelen estar infrarrepresentados en las carteras tradicionales de renta fija core”, ha añadido Szczurowski, quien también es corresponsable del equipo de crédito hipotecario y activos titulizados de MSIM.

La Comisión Nacional del Mercado de Valores (CNMV) ha publicado su Informe Anual correspondiente a 2025. En su primera parte, el documento analiza el entorno macroeconómico y la evolución de los mercados. En la segunda, detalla la actuación de la CNMV y en la tercera se detiene en los principales aspectos organizativos, económicos e institucionales.

El Informe repasa la evolución de la negociación, precios y operaciones en los distintos instrumentos, incluidos la renta variable, la fija y los derivados, así como la actividad de las infraestructuras de compensación, liquidación y registro de operaciones. Destaca que, a pesar de estas tensiones geopolíticas internacionales, los mercados bursátiles dieron muestras de una notable fortaleza y cerraron el año con revalorizaciones muy elevadas:

El Ibex 35 destacó con un avance de cerca de un 50%, el nivel más alto de su historia.

La capitalización de los mercados regulados españoles creció un 42,2% hasta superar 1,09 billones de euros, su máximo histórico.

La contratación de renta variable española aumentó un 40,5% hasta 1,01 billones de euros, su valor más elevado desde 2015.

En el ámbito de los mercados primarios se apreció una recuperación de las ampliaciones de capital, que aumentaron un 46% hasta casi 11.600 millones de euros. Se produjeron tres salidas a bolsa y ocho autorizaciones de ofertas públicas de adquisición (opas).

En renta fijacorporativa destaca la recuperación significativa en las emisiones realizadas en los mercados domésticos: las admisiones a negociación en España aumentaron un 31,3 %, mientras que las emisiones en mercados foráneos descendieron un 16,9 %.

Fondos de inversión

El patrimonio de los vehículos nacionales de inversión colectiva se incrementó un 13%, hasta 486.000 millones. El número de cuentas de partícipes de los fondos de inversión aumentó en 1,3 millones, hasta 17,8 millones, lo que se corresponde con 5,7 millones de inversores (5,4 millones en 2024). En capital riesgo, se registraron 234 nuevos vehículos, hasta 1.501, y el patrimonio aumentó un 9,2% hasta 53.200 millones.

Supervisión de entidades

En 2025 la CNMV mantuvo una actividad relevante de autorización de nuevas entidades, especialmente en el área de capital riesgo y de las instituciones de inversión colectiva de inversión libre. En el Informe se destacan, entre otros, los siguientes temas:

Los criterios adecuados para ofrecer FIL evergreena los inversores minoristas, ante la creciente demanda para la autorización de este tipo de productos.

La publicación de la guía técnica sobre el control interno en la gestión de vehículos de inversión colectiva cerrados.

El inicio de la actividad de autorización de prestadores de servicios de criptoactivos (PSC). Se resolvieron de forma satisfactoria cuatro expedientes de notificación presentados por entidades financieras y otros tres de autorización, es decir, siete en total.

La CNMV remitió 844 requerimientos a entidades prestadoras de servicios de inversión y 914 a gestoras y vehículos de inversión. Se reforzó la supervisión de estas entidades poniendo el foco en:

La información que trasladan a los clientes, especialmente sobre los costes.

La publicidad de CFD.

La operativa con derivados de divisas.

También se evaluó el uso de la inteligencia artificial en la prestación de servicios de inversión a clientes.

Supervisión de mercados

El Informe detalla el seguimiento de las obligaciones de transparencia de las empresas cotizadas en la información financiera y en la información de sostenibilidad y gobierno corporativo. También resume las principales actuaciones de la supervisión de la integridad de los mercados y la correcta formación de precios. Las entidades con obligación de reportar la comunicación diaria de operaciones sobre instrumentos financieros ascendieron a 183. Se recibieron:

Más de 70 millones de registros de comunicación de operaciones ejecutadas sobre instrumentos financieros (un 30% más que en 2024).

Más de 5.700 comunicaciones de información privilegiada (IP) y otras informaciones relevantes (OIR), un 7,3% más que en 2024.

Se monitorizaron 11 colocaciones significativas y 69 programas de recompra.

Expedientes sancionadores

En 2025 se impusieron sanciones por importe de 19,4 millones de euros, un 57,6% más que el año anterior (12,3 millones de euros). El número de multas fue de 71, 20 más que en 2024.

Durante 2025 la CNMV abrió 15 nuevos expedientes sancionadores y cerró 20 expedientes iniciados con anterioridad. El plazo medio de tramitación fue de 8 meses.

Del total de infracciones incluidas en los expedientes sancionadores iniciados en 2024, destacaron las relativas a abuso del mercado (información privilegiada y manipulación de mercado), que fueron el 77% del total.

Atención al inversor y lucha contra el fraude

En 2025 se recibieron 1.398 reclamaciones y se tramitaron 1.273. Los allanamientos o avenimientos representaron el 34,1% de las reclamaciones resueltas. Se atendieron 12.538 consultas de inversores. A lo largo del año se difundieron 1.246 advertencias. De ellas, 458 fueron de la CNMV. Los datos comparativos muestran que la CNMV es, con gran diferencia, la autoridad de la UE que emite el mayor número de advertencias sobre entidades no registradas. Además, se recibieron 1.063 comunicaciones de posibles infracciones o whistleblowing, un 10% más que en 2024.

La CNMV siguió dedicando una atención preferente al impulso de la estrategia nacional de educación financiera. En el informe se detallan las actuaciones enmarcadas en el Plan de Educación Financiera que han combinado el desarrollo de materiales pedagógicos con una formación específica del profesorado.

En 2025 se impulsó el Plan de Acción Contra el Fraude Financiero (PAFF), se impartió un curso específico y se publicaron numerosos recursos divulgativos, entre los que destacan los avisos publicados sobre fraudes a través de grupos de Whatsapp y sobre estafas amorosas.

Finanzas sostenibles

El Informe recoge también la evolución de los instrumentos financieros con elementos de sostenibilidad. El número de Instituciones de Inversión Colectiva (IIC) que a finales de año se habían acogido a los artículos 8 y 9 del Reglamento europeo sobre divulgación fue 416, 11 más que un año antes.

Fintech y ciberseguridad

En el Informe Anual se publican además los datos del Portal Fintech, que recibió 67 consultas en 2024, las más frecuentes relativas a criptoactivos. En el ámbito de la innovación financiera se incluyen detalles sobre los proyectos del espacio controlado de pruebas o sandbox en las distintas rondas o cohortes.

Merecen mención especial en el informe la evaluación de un año de aplicación tanto del Reglamento sobre la resiliencia operativa digital (DORA) como del Reglamento sobre mercados de criptoactivos (MiCA). La CNMV ha desempeñado un papel activo en su implementación, con la supervisión de actividades y capacidades técnicas reforzadas.

También se repasan las actuaciones sobre resolución de entidades y estabilidad financiera (con el foco en la AMCESFI y el FMI) así como la cooperación internacional. Se detalla la participación de la CNMV en la Autoridad Europea de Valores y Mercados (ESMA), la Organización Internacional de Comisiones de Valores (IOSCO), el Consejo de Estabilidad Financiera (FSB), el Instituto Iberoamericano del Mercado de Valores (IIMV) y el Mercado Ibérico de Electricidad (Mibel).

Actividad organizativa e institucional

En la tercera parte del Informe Anual se resume la organización y el gobierno interno de la institución y se recoge la información económico-financiera.

Se publican, por octavo año consecutivo, los principales indicadores de rendimiento y se incluyen, por primera vez, nuevos parámetros y medidores de la actividad de la CNMV, fruto de la prioridad estratégica de reforzar la apertura de la institución y su rendición de cuentas – identificada en el documento “CNMV 2030, un supervisor para un tiempo nuevo”-. De forma paralela, la CNMV anunció en 2025 un Plan interno de simplificación, orientado a reforzar la eficiencia y reducir cargas administrativas; los nuevos indicadores permitirán evaluar el grado de implantación y la efectividad de las medidas planteadas.

El resultado neto o superávit económico de la institución fue de 13,5 millones de euros, un 14 por ciento menos que el ejercicio anterior.

En el ámbito interno se creó el Departamento de Protección del Inversor, Prevención del Fraude y Educación Financiera, con el objetivo de centralizar y coordinar las acciones de la CNMV en materia de detección temprana del fraude, prevención y educación financiera y atención al inversor. También entró en vigor del I Convenio Colectivo la CNMV y se puso en marcha el proceso de selección para la contratación de 36 nuevas plazas de la oferta pública de empleo 2024 y otras no cubiertas de ofertas anteriores.

El encuentro, organizado por la AEPF, reunirá los días 15 y 16 de mayo en el Pazo da Cultura de Pontevedra a profesionales, empresas, instituciones y ciudadanía para avanzar hacia una educación financiera más útil, medible y basada en criterios de calidad.

El 36,4% de la población en España no tiene capacidad para afrontar gastos imprevistos, según la Encuesta de Condiciones de Vida 2025 del Instituto Nacional de Estadística. El dato, superior al registrado en 2024, refleja una realidad que va más allá del conocimiento de conceptos financieros: muchas personas necesitan herramientas prácticas para planificar, anticiparse, protegerse y tomar decisiones económicas con mayor seguridad.

El encuentro se celebrará en formato presencial y online, y reunirá a profesionales, empresas, instituciones y ciudadanía para abordar el papel de la educación financiera en el bienestar de las personas y las organizaciones.

El Foro contará con presencia institucional, entre ella la del alcalde de Pontevedra, Miguel Anxo Fernández Lores, y la del vicepresidente de la Diputación de Pontevedra, Rafael Domínguez Artime.

La programación se articulará en dos jornadas. El viernes 15 estará orientado al ámbito profesional, con contenidos sobre modelos de negocio, comunicación, ayudas y subvenciones, además de una sesión sobre el paso del ahorro a la inversión con Alejandro García Morán, de Cobas Asset Management, y Javier Santacruz Cano, economista, analista financiero, profesor universitario y vicepresidente de la AEPF.

El sábado 16, la jornada abierta al público abordará tres grandes bloques: ciudadanía, profesionales y empresas. En el bloque ciudadanos participará José Manuel Sabucedo, catedrático de Psicología Social de la Universidad de Santiago de Compostela, con una intervención sobre sesgos y toma de decisiones. También se presentarán resultados vinculados al programa YoWelfare de educación financiera, con la participación de Carlos Díaz, profesor titular de Economía Financiera y Contabilidad de la Universidad de Extremadura.

La protección frente al fraude digital será otro de los temas destacados, con la intervención de Miguel Ángel Ruiz, presidente de la Asociación Española de Consumidores. Además, el Foro dedicará espacio a la realidad del educador financiero y al bienestar financieroen la empresa como herramienta para mejorar el compromiso, reducir la rotación y afrontar problemas como el absentismo.

La edición de este año refuerza el carácter profesional e internacional del Foro, basado en un modelo de educación financiera con metodología, rigor, evaluación y mejora continua, apoyado en normas técnicas de calidad internacionales.

La jornada del sábado 16 será de entrada gratuita previa inscripción. Inscripciones e información aquí.

Las compras mundiales de productos financieros cotizados (ETP) ascendieron a 212.400 millones de dólares en abril, por lo que suman su sexto mes con mayor volumen de entradas registrado hasta la fecha, según datos de BlackRock. La firma apunta al retorno del apetito por el riesgo como principal motivo del auge de los flujos de inversión hacia los ETPs.

Este repunte se debió en gran medida al aumento de las entradas en renta variable (148.400 millones de dólares), que compensaron un ligero descenso en las compras de renta fija (52.800 millones de dólares). Los flujos en materias primas volvieron a situarse en terreno positivo (3.500 millones de dólares), tras una fase de salida de inversión motivada por las tensiones geopolíticas en Oriente Medio.

Aunque los flujos generales de renta fija fueron similares a los del mes anterior (52.800 millones de dólares en abril frente a 56 500 millones en marzo), la cifra ocultaba una importante rotación dentro de la clase de activos, según apuntan desde la firma.

El retorno del apetito por el riesgo provocó que los flujos hacia los activos de renta fija bajasen de 38.500 millones de dólares a 10.400 millones —el nivel más bajo desde junio de 2025—, al tiempo que aumentaban los flujos hacia los activos de diferencial. El crédito de alto rendimiento (HY) se recuperó de las salidas récord registradas en marzo (-8.900 millones de dólares) para registrar entradas por valor de 5.300 millones de dólares en abril, la cantidad más alta desde mayo de 2025, principalmente hacia exposiciones estadounidenses.

Los ETPs de crédito investment grade (IG) y de deuda de mercados emergentes registraron entradas por 10.800 millones y 8.200 millones de dólares en abril, respectivamente, tras unos flujos relativamente estables para ambos en marzo. Las suscripciones hacia los activos indexados a la inflación también se mantuvieron, con 2.200 millones de dólares añadidos a los ETPs indexados a la inflación a nivel mundial en abril.

La caída de los flujos de tipos se debió en gran medida al desplome de los flujos de tipos a corto plazo, que pasaron de 26.600 millones de dólares en marzo a 900 millones en abril, aunque también se observó una reducción en otros vencimientos.

En marzo, las posiciones a corto plazo representaban el 69% del total de los flujos de tipos, mientras que en abril este porcentaje se redujo hasta apenas el 9%, siendo los productos de vencimiento mixto la posición más popular, con más del 50% de los flujos.

Retorno a las posiciones en Estados Unidos

Las inversiones en activos estadounidenses impulsaron el repunte de los flujos hacia los ETPs de renta variable, que pasaron de 39.500 millones de dólares en marzo a 121.200 millones en abril, lo que supone la cuarta mayor entrada mensual registrada hasta la fecha. Se produjo un aumento de la compra de acciones estadounidenses en todas las regiones de cotización y los flujos se dirigieron en gran medida hacia exposiciones de gran capitalización.

Por el contrario, los flujos de renta variable europea (-2.500 millones de dólares) y de mercados emergentes (-26.600 millones de dólares) entraron en territorio negativo, y la compra de acciones japonesas cayó hasta los 1.900 millones de dólares.

El panorama global de los flujos de renta variable de los mercados emergentes se vio una vez más distorsionado por los flujos cotizados en la región APAC, que impulsaron todas las salidas en abril (-37 100 millones de dólares) y contrarrestaron el aumento de las compras en las regiones de cotización de Estados Unidos (5.400 millones de dólares) y EMEA (4.100 millones de dólares).

Por el contrario, aunque las ventas de renta variable europea estuvieron impulsadas principalmente por los ETPs cotizados en Estados Unidos (el 76% de las salidas totales de renta variable europea), en abril también se registraron ventas netas de productos cotizados en EMEA, lo que supuso el primer mes de salidas simultáneas de ETPs de renta variable europea en ambas regiones de cotización desde diciembre de 2024.

Foto cedidaJavier García de Vinuesa, Country Head para Iberia de Natixis Investment Managers.

WCM Select Global Growth es la estrategia elegida por Natixis IM para su participación en el próximo Funds Society Investment Summit, que se celebrará en Lerma (Burgos) los próximos 21 y 22 de mayo. Javier García de Vinuesa,Country Head para Iberia (España, Portugal y Andorra), presentará WCM Select Global Growth, un fondo de renta variable global, all cap, flexible. Destaca por su filosofía de inversión basada fundamentalmente en la importancia de una cultura corporativa como motor imprescindible de crecimiento de la compañía.

García de Vinuesa se incorporó a a gestora en enero de 2024 pocedente de Robeco. Durante 20 años trabajó en la gestora holandesa, los últimos cinco ejerciendo la responsabilidad de Global Head of Wholesale & Global Financial Institutions. Anteriormente, también desempeñó cargos de responsabilidad en Société Générale-Lyxor como Head of Sales para España y Portugal; en Merrill Lynch, como Sales Vice President para España y Portugal, y en el departamento de Productos de Banca Privada en Banco Santander. Es licenciado en Economía y Administración de Empresas por la Universidad Complutense de Madrid y cuenta con la certificación Series 7 de FINRA.

Natixis Investment Managers se encuentra entre las firmas de gestión de activos más grandes del mundo. Nuestro modelo multi-afiliado ofrece a los inversores un único punto de acceso a más de 20 gestores de inversiones con diversas capacidades y perspectivas. Ofrecemos una amplia gama de soluciones a través de clases de activos, estilos y vehículos, incluidas estrategias y productos orientados a factores ASG, para promover las finanzas sostenibles. Con sede en París y Boston, formamos parte de la división Global Financial Services de Groupe BPCE, el segundo grupo bancario más grande de Francia a través de las redes minoristas Banque Populaire y Caisse d’Epargne.

Presentaciones y golf

La cita será los días 21 y 22 de mayo en el Parador de Lerma, ubicado en el majestuoso Palacio Ducal, un alcázar del siglo XVII donde la historia es protagonista: aquí se alojaron desde Felipe III hasta Napoleón Bonaparte. La primera jornada del IX Funds Society Investment Summit contará con varias mesas redondas en las que se expondrán las estrategias más innovadoras de siete gestoras, y el segundo día tendrá lugar la séptima edición del Torneo de Golf de Funds Society España en el Golf Lerma. También habrá actividades paralelas para aquellos invitados que no practiquen este deporte. El evento finalizará con un almuerzo y un acto de entrega de premios.

El evento computará con 3,5 créditos de formación para el CFA.

*Fuente: Monrnigstar ranking fondos RV Global UCTI, a 31 de marzo 2026.

Las crisis geopolíticas siempre han tenido la capacidad de sacudir los mercados financieros y la percepción de riesgo de los inversores. El actual enfrentamiento entre Estados Unidos, Israel e Irán vuelve a poner de manifiesto una realidad recurrente, que es que la política internacional puede generar turbulencias inmediatas en los mercados, pero rara vez altera de forma permanente sus fundamentos económicos. En este contexto, la reacción más sensata para los inversores no suele ser el pánico, sino la calma y la perspectiva.

Los conflictos internacionales no solo tienen implicaciones militares o diplomáticas, sino que también reconfiguran el equilibrio global de poder. En el caso de Irán, los acontecimientos recientes reflejan un momento de cambio político y estratégico en Oriente Medio, pero también revelan tendencias más amplias. La debilidad mostrada por Rusia en varios escenarios internacionales y el ascenso progresivo de China sugieren una transformación del sistema internacional hacia una nueva distribución del poder. Aunque estos cambios estructurales pueden tener consecuencias a largo plazo, su impacto inmediato en la economía mundial suele ser más limitado de lo que aparenta en los titulares.

Desde el punto de vista económico, el principal canal de transmisión de estas crisis suele ser el mercado energético. Las interrupciones temporales en el suministro de petróleo y gas provocan aumentos de precios que alimentan la inflación y reducen el poder adquisitivo de los consumidores. Sin embargo, estos efectos suelen ser transitorios. La historia reciente demuestra que, una vez superada la fase inicial de tensión militar, las cadenas de suministro tienden a restablecerse con relativa rapidez. Al mismo tiempo, estas crisis refuerzan una tendencia ya en marcha, como la búsqueda de una mayor independencia energética por parte de las economías occidentales, frente a regiones políticamente inestables.

Las consecuencias sectoriales también son desiguales. Mientras que la industria de defensa experimenta un auge debido a la necesidad de reponer arsenales y reforzar capacidades militares, otros sectores como el turismo, la aviación o la industria química suelen resentirse ante la incertidumbre y la caída de la confianza. Incluso economías consideradas tradicionalmente estables dentro de regiones convulsas pueden perder atractivo temporalmente para los inversores y los viajeros.

En tiempos de incertidumbre, los inversores suelen recurrir a activos percibidos como refugio seguro.El oro y el dólar estadounidense siguen desempeñando ese papel clásico en momentos de tensión. En los últimos años, además, activos como el bitcoin han comenzado a ser considerados por algunos inversores como una alternativa adicional de protección frente a la volatilidad o la inflación, aunque su papel como refugio sigue siendo objeto de debate.

A pesar de estas fluctuaciones, la historia de los mercados bursátiles ofrece una lección clara, que es que las crisis geopolíticas generan caídas iniciales, pero rara vez alteran la tendencia a largo plazo. Las estadísticas muestran que, tras el estallido de un conflicto, los mercados suelen registrar descensos moderados a corto plazo, seguidos de una recuperación relativamente rápida. En muchos casos, al cabo de un año los índices bursátiles se sitúan incluso por encima de los niveles previos al conflicto.

Este patrón histórico subraya una idea fundamental para los inversores cuando los mercados reaccionan con rapidez al miedo, pero también tienen una gran capacidad de adaptación. Las decisiones impulsivas en momentos de tensión suelen ser más perjudiciales que las propias crisis.

Hay que tener en cuenta que aunque los conflictos internacionales generan incertidumbre y volatilidad, los fundamentos económicos y la resiliencia de los mercados tienden a prevalecer con el tiempo. Para los inversores, la lección no es ignorar los riesgos geopolíticos, sino integrarlos con perspectiva en una estrategia equilibrada. En tiempos de crisis, mantener la calma y centrarse en lo esencial sigue siendo, probablemente, la decisión más rentable.

Foto cedidaCarlo Capuano, subdirector de calificaciones del sector público y soberano de Scope Ratings

En el actual contexto geopolítico, la integración europea es clave para mitigar los efectos adversos de un entorno comercial externo más incierto. Así lo defiende Carlo Capuano, subdirector de calificaciones del sector público y soberano de Scope Ratings, quien considera que es la respuesta clave para una Europa que afronta vulnerabilidades ligadas a la volatilidad de la política comercial de Estados Unidos y al dominio de China en materias primas críticas y manufacturas de alto valor añadido.

«Por ello, tal y como han señalado el FMI y el BCE, la persistencia de importantes barreras dentro del mercado único europeo constituye una debilidad estructural, lo que refuerza la necesidad de profundizar en las reformas estructurales y en las inversiones destinadas a aumentar la autonomía estratégica y la resiliencia. De hecho, aunque resulta difícil cuantificarlo, el BCE estima que una reducción de tan solo el 2% en las barreras al comercio de bienes y servicios dentro de la UE podría, a largo plazo, compensar el impacto en el PIB derivado del aumento de los aranceles de EE.UU. No obstante, la UE sigue siendo una economía orientada a la exportación y, más allá de reducir las barreras comerciales, debería reforzar su capacidad de adaptación a un entorno geopolítico más complejo, entre otras vías, impulsando la demanda interna», señala Capuano.

Entre tanto, advierte que la fragmentación regulatoria —especialmente en los ámbitos de la energía y los servicios financieros—, junto con fricciones institucionales, cuellos de botella administrativos y divisiones políticas, dificultan la integración. Aunque resulta complejo cuantificar su impacto, apunta que la eliminación de estas barreras mejoraría la productividad, optimizaría la asignación de recursos y reforzaría el potencial de crecimiento a largo plazo.

Reformas clave del Mercado Único Europeo

«Esperamos nuevos avances en la Unión de Ahorros e Inversiones este año. Se trata de una reforma clave, fundamental para mejorar la asignación del ahorro y fomentar la inversión transfronteriza. Al mismo tiempo, otras medidas incluidas en la Estrategia del Mercado Único, como la introducción del denominado «Régimen 28», podrían materializarse en los próximos 12-18 meses, lo que previsiblemente reduciría la complejidad regulatoria y las barreras, mejorando la competitividad de la Unión. En cambio, los avances en la Unión Bancaria previsiblemente seguirán siendo limitados en esta fase», afirma.

Además, recuerda que la UE plantea impulsar la reindustrialización y potenciar el consumo de productos europeos dentro del mercado único a través de la Industrial Accelerator Act. «El impacto de este programa dependerá de si los sectores beneficiados por él son capaces de generar mayores ganancias de productividad. Revertir la tendencia descendente del sector manufacturero para que suponga en torno al 20 % del PIB de la UE en 2035 conlleva el riesgo de no priorizar otros sectores de alto valor añadido y elevado potencial de crecimiento. No obstante, en términos generales, reforzar la capacidad productiva interna en sectores estratégicos aumenta la resiliencia y reduce la exposición a problemas geopolíticos. Las políticas que apoyan la demanda interna y la innovación pueden estabilizar el crecimiento y mejorar la competitividad a largo plazo en toda la región, con un impacto positivo sobre el empleo», concluye el experto de Scope Ratings.

Foto cedidaPeter de Coensel, Global Head of the Investment Management Division de Indosuez Wealth Management.

Indosuez Wealth Management, la filial especializada en gestión patrimonial de Crédit Agricole, ha anunciado el lanzamiento en Europa de una nueva gama de ETFs activos, cuyo debut está previsto para el segundo semestre de 2026, sujeto a la obtención de las correspondientes autorizaciones regulatorias. Según explica la firma, con esta iniciativa, la entidad busca adaptarse a la evolución de las preferencias de inversión de sus clientes, en un contexto en el que el crecimiento de las estrategias pasivas convive con un renovado interés por la gestión activa como herramienta para capturar oportunidades y responder con mayor agilidad a los cambios del mercado.

Para desarrollar esta nueva oferta, Indosuez Wealth Management se apoyará en la plataforma ETF-as-a-Service de Amundi, líder europeo en gestión de activos y principal proveedor de ETF en Europa. La colaboración permitirá a la firma combinar su experiencia histórica en gestión activa con las ventajas propias del formato ETF, como la simplicidad operativa, la liquidez y la transparencia. La gama inicial estará compuesta por cuatro ETF activos que ofrecerán exposición a los mercados globales de renta fija y renta variable, estructurados bajo dos enfoques diferenciados.

En opinión de Peter de Coensel, Global Head of the Investment Management Division de Indosuez Wealth Management, este lanzamiento refleja el compromiso de la entidad de anticiparse a las expectativas cambiantes de sus clientes, especialmente de aquellos inversores que demandan mayor flexibilidad y accesibilidad en sus carteras. “El lanzamiento de esta gama de ETF activos refleja nuestro compromiso de anticiparnos a las expectativas cambiantes de nuestros clientes, especialmente de los inversores, incluidas las nuevas generaciones, que buscan mayor flexibilidad, transparencia y simplicidad en sus inversiones”, señaló De Coensel.

Línea ETF Enhanced

Por un lado, la firma lanzará una línea de ETF Enhanced, integrada por un ETF centrado en renta fija y dos ETF de renta variable diseñados para replicar estrategias activas sistemáticas. Estas soluciones estarán basadas en procesos de inversión disciplinados y reproducibles, incorporando las convicciones de los equipos gestores de Indosuez dentro de un marco riguroso de control de riesgos.

En este sentido, la entidad pondrá en marcha un ETF Unconstrained, una estrategia flexible de renta variable global enfocada en el crecimiento del capital a largo plazo, con capacidad para invertir a través del universo internacional de acciones sin restricciones de estilo o benchmark. Según explicó la firma, esta complementariedad permitirá cubrir un amplio espectro de necesidades de inversión, al tiempo que refuerza su capacidad para generar valor mediante la selección activa de valores.

De Coensel subrayó además que, tras una década marcada por el predominio de la gestión pasiva, el mercado está asistiendo a un resurgimiento del interés por soluciones activas capaces de adaptarse mejor a entornos más complejos y volátiles: “Estamos siendo testigos de un renovado interés por la gestión activa, capaz de adaptarse a las condiciones del mercado y aprovechar oportunidades de rentabilidad”.