UBS Asset Management ha anunciado el lanzamiento de dos ETFUCITS diseñados para ofrecer un acceso sencillo al mercado de renta variable de la India. Según destacan, esta doble oferta pasiva permite a los inversores ajustar su asignación de acuerdo con sus objetivos de inversión y sus preferencias ESG.

Por un lado, el UBS MSCI India SF UCITS ETF ofrece una amplia exposición a compañías indias de gran y mediana capitalización mediante la réplica del índice MSCI India. Con 160 componentes, el índice representa aproximadamente el 85% del universo de renta variable del país. Aunque su valor puede fluctuar en función del índice subyacente, el fondo está basado en swaps, lo que puede resultar beneficioso, ya que los ETFs sintéticos no están actualmente sujetos al impuesto sobre plusvalías en India.

En segundo lugar, el UBS MSCI India Universal UCITS ETF replica el MSCI India Universal Low Carbon Select 5% Issuer Capped Index, que incrementa la exposición a empresas con perfiles ESG sólidos y en mejora, a la vez que excluye de forma sistemática aquellas que no cumplen los criterios establecidos en materia ESG y relacionados con el clima. Emplea réplica física, manteniendo directamente acciones indias, para garantizar transparencia y coherencia entre el perfil ESG del fondo y su índice de referencia. Según indican, este fondo, alineado con el Artículo 8 del SFDR, es la incorporación más reciente a su gama existente de ETF ESG Universal, que incluye ACWI, Australia, Canadá, China, EMU, Japón y Estados Unidos.

¿Por qué India ahora?

La gestora considera que India se ha consolidado como «uno de los mercados más dinámicos del mundo», con previsiones que la sitúan como la tercera mayor economía global en 2027, tras haber alcanzado ya el cuarto puesto con un PIB que supera los 4 billones de dólares. Además destaca que el país cuenta con una población en edad laboral proporcionalmente mayor y mantiene un ritmo de crecimiento anual del 6% al 8%, lo que refuerza su atractivo para los inversores internacionales. Como dato, su mercado bursátil, el quinto más grande del planeta y con una capitalización que también rebasa los 4 billones de dólares, destaca además por su elevada liquidez, con más de 170 compañías cuyo valor de mercado supera los 5.000 millones de dólares.

“Ha habido un aumento notable del interés por la renta variable india últimamente: los activos UCITS en este mercado se han más que duplicado en los últimos dos años y superan actualmente el umbral de los 10.000 millones de USD. Por ello, estamos encantados de poder ofrecer a nuestros clientes una elección entre dos ETF en este segmento: el UBS MSCI India SF sintético, con sus ventajas fiscales; y el UBS MSCI India Universal con enfoque ESG”, afirma Nina Petrini, responsable de Client Coverage Iberia en UBS Asset Management.

La Comisión Nacional del Mercado de Valores (CNMV) ha publicado junto al ICAC el “Segundo Comunicado conjunto a la espera de la transposición de la directiva CSRD y modificaciones sucesivas al ordenamiento jurídico español”. Desde el ejercicio 2024, la información de sostenibilidad en la Unión Europea debe ser elaborada de conformidad con la Directiva 2022/2464, de 14 de diciembre, sobre reporte corporativo de sostenibilidad (CSRD), los estándares europeos del EFRAG (ESRS) y las respectivas legislaciones nacionales de implementación.

La CSRD establece un calendario de aplicación que varía según el tipo de empresa, aplicada ya en el ejercicio 2024 a las grandes empresas de interés público con más de 500 empleados, Fase 1.

El 27 de noviembre de 2024, ante la posibilidad de que la transposición al derecho español de la Directiva no estuviera finalizada a 31 de diciembre de 2024, la CNMV y el ICAC emitieron un comunicado conjunto. A fecha de hoy, la CSRD sigue pendiente de transposición en España y se ha publicado por la Comisión Europea: un paquete de propuestas de simplificación “omnibus”, adoptado por la Comisión Europea y aún pendiente de aprobación por el Consejo y Parlamento Europeo y de publicación en el DOUE; y la Directiva “stop the clock”, o de suspensión temporal, que retrasa la aplicación de la CSRD para empresas de las Fases 2 y 3, y el Reglamento delegado “quick fix”, que introduce determinadas simplificaciones en el régimen de desgloses para empresas de la Fase 1.

En la medida en que es posible que la legislación española no se haya equiparado aún a la europea a 31 de diciembre de 2025, la CNMV recomienda, para las entidades españolas de la Fase 1, que publiquen el informe de sostenibilidad del ejercicio 2025 conforme a lasESRS, con el objetivo de que la información sea homologable con la que suministrarán la mayoría del resto de emisores de la Unión Europea. También recomienda tener en consideración el Reglamento delegado “quick fix”, que congela determinados requisitos de desglose durante dos años.

Y respecto de las entidades de la Fase 2, recomienda que valoren si sería conveniente que apliquen las ESRS o el estándar voluntario de reporte de sostenibilidad para pequeñas y medianas empresas (VSME), teniendo en cuenta la Directiva de suspensión temporal y resto de normativa europea en curso.

En relación con la verificación de esta información por un experto independiente, el comunicado conjunto recomienda que los verificadores valoren y tengan en consideración los últimos desarrollos nacionales e internacionales, concretamente el texto de la norma técnica de verificación (no aprobada) del ICAC, las directrices publicadas por COESA y la ISSA 5000.

ING impulsa la diversificación de su propuesta de inversión con la incorporación de dos ETNs vinculados a las principales criptomonedas: bitcoin y ethereum. A partir de hoy, estos productos están disponibles a través del Bróker NARANJA, ofreciendo a los clientes una forma sencilla y regulada de acceder al mercado cripto.

Con la incorporación de ambos ETNs, ING mantiene su compromiso para responder a las necesidades de sus clientes incorporando el acceso a las dos divisas digitales principales, bitcoin y etherum, que actualmente representan el 58,7% y el 12,4% del mercado de cripto respectivamente. La entidad pone a disposición de sus clientes un vehículo de inversión que ha cobrado mucha relevancia y continuará ampliando su oferta en productos cotizados a lo largo de 2026.

El Bróker NARANJA de ING ha registrado resultados históricos en el último año. La plataforma ha incrementado su actividad en un 37%, ha sumado un 40% más de nuevos clientes y ha logrado un aumento del 22% en activos bajo gestión, consolidándose como una opción competitiva para los inversores particulares que buscan una experiencia sencilla y completa.

Este crecimiento refleja la apuesta de ING por productos cotizados y la evolución del comportamiento inversor en España, donde la demanda de soluciones diversificadas sigue en aumento.

Los ETFs se han consolidado como el vehículo de inversión que ha impulsado el bróker de ING. En los últimos doce meses, la actividad en ETFs ha crecido un 134% respecto al año anterior, y las activaciones de cuentas cuya primera operación es un ETF se han disparado un 216%. Este fenómeno se extiende especialmente entre los jóvenes, con un incremento del 84% en menores de 25 años.

Ya hace muchos años, décadas, que la “cartera diversificada” como concepto se atribuye a lo mismo: una combinación de renta fija, renta variable, inmobiliario y liquidez. Más que diversificada, yo la veo una cartera clásica. Y, como todo lo clásico, esa estructura parecía inamovible. Parecía, pero ahora vemos que no lo era.

Porque todo cambia, e incluso aquello que se ha mantenido tanto tiempo erguido puede tambalearse en cualquier momento.

Lo importante aquí, sin embargo, es por qué lo hace. No es algo pasajero como un terremoto que viene, agita y desaparece. Ni es una moda que llega, conquista y se va por donde ha venido. Para mí, el modelo clásico de cartera diversificada está amenazado por algo mucho más tangible y definitivo: el cambio de orden de la energía, que ha pasado de ser un bien esencial a convertirse en un activo estratégico de primera categoría.

En 2023, más de 25% del capital nuevo en activos alternativos se destinó a infraestructuras energéticas. Ejemplos son BlackRock, Brookfield, KKR, Goldman Sachs, Ardian… Porque son los mayores gestores del mundo quienes están redirigiendo miles de millones hacia energía renovable, almacenamiento e infraestructura verde. Y, muy probablemente, no lo están haciendo por imagen. Creo que el motivo está más relacionado con la rentabilidad, la estabilidad y la estrategia.

La energía se ha posicionado, merecidamente, como el nuevo eje central de las carteras no solo diversificadas, también inteligentes.

Pero ello no impide que siga habiendo inversores atrapados en el túnel del tiempo, donde este tipo de activos son solo cosa de fondos soberanos o institucionales. No, la realidad de hoy está tras la luz al final del túnel. Gracias a la tecnología, cualquier inversor con un mínimo de visión es capaz de participar de este cambio de paradigma.

La decisión es más sencilla de lo que parece: ir hacia ella o quedarse en la oscuridad.

Una necesidad básica que ha ascendido a activo financiero estructural

Históricamente, la energía ha sido vista como un insumo, no como una clase de activo. Las inversiones se hacían en compañías del sector —acciones de utilities o petroleras—, pero no directamente en infraestructuras.

Pero eso es cosa del pasado. Hoy es diferente desde que la transición energética ha convertido las plantas solares, los sistemas de baterías, las redes inteligentes y la eficiencia industrial en infraestructurasfinancieras con flujos de caja estables, garantías blindadas con contratos a largo plazo y cada vez un menor riesgo operativo.

Y es que una planta solar bien estructurada genera ingresos recurrentes durante 20 años. Un sistema BESS (Battery Energy Storage System) bien operado participa en mercados diarios y servicios de red con retornos fácilmente superiores al 10 % anual. Ambos son ejemplos de activos con TIR comparables a la renta variable, pero con la volatilidad que se espera de la renta fija.

¿Qué están haciendo los grandes fondos?

Cuando se anda en busca de algo, no está de más fijarse en el rastro del suelo. Y la huella de los grandes fondos es tan profunda como fiable para encontrar el camino.

Lejos de intuiciones, hay pruebas de la existencia del nuevo paradigma y están respaldadas por capital institucional:

BlackRock ha lanzado su tercer fondo de infraestructuras sostenibles con más de 7.000M$, KKR ha ampliado su participación en proyectos solares y eólicos a través de alianzas con promotores europeos, y Goldman Sachs está tokenizando parte de su cartera de infraestructuras para abrirla a nuevos perfiles de inversores.

Eso es lo que está ocurriendo en la última planta de las finanzas globales. Mientras tanto, más abajo, el inversor medio sigue sin asomarse a la ventana, pensando que la diversificación se limita a comprar un ETF global, una plaza de garaje o acciones de tecnológicas. Asociando el éxito financiero a tener una cartera en renta variable global, cuando en realidad radica en el acceso a activos reales que produzcan a diario.

La infraestructura energética frente a otros activos populares

¿Contra inmobiliario? La realidad es que la vivienda depende de factores inestables como el ciclo económico, la demanda local o la ocupación. La energía, en cambio, no. Porque se consume cada día irremediablemente, en cada industria, en cada ciudad. Las plantas energéticas no se devalúan si suben los tipos, pueden seguir vendiendo kilovatios a granel.

¿Contra private equity? Todos conocemos los riesgos inherentes a las startups. Pueden quebrar, pivotar o desaparecer. Los riesgos asociados a una instalación fotovoltaica están mitigados, entre muchas otras cosas, con contratos PPA (Power Purchase Agreement) de compraventa de energía. Lo que proporciona un horizonte claro, garantiza demanda y reduce el riesgo operativo a mínimos.

¿Contra cripto? Solo hay que tener en cuenta que la infraestructura energética también se puede tokenizar. De hecho, se tokeniza. Lo que la aleja de la criptomoneda es que no está sujeta a especulación irracional, porque representa una fracción de un activo que existe físicamente, produce energía y genera ingresos. El futuro estaba en tokenizar activos, ahora está en tokenizar activos reales.

De la alternativa al estándar

¿Y por qué este cambio es irreversible? Porque la transición energética es una transformación estructural independiente de los ciclos.

Y porque los activos energéticos, además de ser rentables, algo que puede decirse de muchos otros activos, ofrecen algo que pocas inversiones dan hoy: la revolucionaria combinación de estabilidad, impacto real y control.

El nuevo sistema eléctrico global se está repartiendo entre los inversores que han decidido poner su dinero para financiar una instalación solar o un sistema de baterías. Un sistema compartido que necesita seguir nutriéndose de capital para cumplir los objetivos climáticos de 2030. De hecho, según BloombergNEF, hacen falta más de 5 billones de dólares anuales hasta dicho año para lograrlo.

Esto pide más inversión, pero no supone limosna ni altruismo. Invirtiendo en infraestructura energética todos ganan, porque esta se traducirá en más oportunidades, mejores condiciones y nuevos modelos de acceso.

La energía ha salido del banquillo de suplentes y ahora está revolucionando la partida. El mapa financiero mundial se está reordenando, y quien no se ubique dentro de él deberá conformarse con carteras estériles, flujos inciertos y oportunidades que otros aprovecharán en su lugar.

Artículo escrito por Fernando Dávila, CEO y cofundador de Crowmie.

Foto cedidaHervé Boiral, director de inversiones de Crédito Euro de Amundi

El BCE ha recortado a lo largo de 2025 los tipos de interés hasta el 2%, provocando una rotación de dinero desde el cash hacia otras partes del mercado financiero… ¿o no exactamente? “Esperábamos que los inversores salieran de los fondos monetarios para entrar en fondos de crédito. Pero, del lado institucional, no hemos visto muchos flujos de entrada, estos han venido principalmente del lado minorista”, detalla Hervé Boiral, director de inversiones de Crédito Euro de Amundi, y gestor del fondo de crédito a corto plazo Amundi S. F. Diversified Short Term.

¿Qué explica este movimiento? “Muchos clientes ha comprado muchos fondos a vencimiento, generalmente con duraciones de 4 a 5 años. Hemos visto este movimiento particularmente en el sur de Europa”, sigue explicando Boiral, que atribuye este éxito entre los inversores minoristas a que, “eran estrategias muy sencillas, fáciles de vender y de comprender”.

Para el experto, la clave es que este movimiento ha provocado un gran cambio en el mercado europeo de crédito: “Previamente, los inversores profesionales, como nosotros, estábamos más enfocados en el spread respecto a la deuda soberana. Pero ahora estamos viendo cada vez más gente comprando crédito interesada por el nivel de retorno. No están enfocados en los diferenciales, solo quieren comprar un instrumento de renta fija que les dé un 4%”. Boiral habla concretamente de que estamos ante “la llegada de participantes externos al mercado de renta fija”. Un nuevo tipo de inversor “probablemente más orientado hacia los multi activos o que da más prioridad al asset allocation”. Por tanto, concluye Boiral, hoy lo que está impulsando a esta clase de activo – ya sea en Europa o en EE.UU., aclara- es el rendimiento en sí, “sin que les importe cuál va a ser la prima respecto a la TIR de los bonos de gobierno”, y más en abierta competición con la renta variable.

Al mismo tiempo, desde Amundi han constatado que el apetito por bonos corporativos ha sido notorio a lo largo de 2025, particularmente en el mercado primario: “Hemos visto que la demanda por estos bonos es enorme. Con frecuencia, hemos visto sobre suscripciones a bonos de cinco y a veces de hasta diez veces. Por tanto, parece que todavía hay mucho dinero que quiere ser invertido en crédito”, concluye Boiral.

El experto ha viajado recientemente a España para explicar los detalles de la gama de fondos de crédito a corto plazo de Amundi, particularmente el Amundi S. F. Diversified Short Term, que describe como “una manera intermedia de salir del mercado monetario”, dado que los inversores obtienen exposición a deuda IG con vencimientos a cinco años.

Hemos visto que los factores técnicos son muy fuertes para el crédito. ¿Qué hay del lado de los fundamentales?

En la parte fundamental, diría que el entorno es bastante fácil porque tenemos crecimiento, pero este no es ni demasiado alto, ni demasiado bajo, ni apunta a una recesión. Es el tipo de situación que me gusta para invertir en crédito. Si tienes tasas muy elevadas de crecimiento, las compañías tendrán más disposición a endeudarse mucho. Como gestor de crédito, no me gusta el apalancamiento, pues implica que las compañías adquieren demasiados compromisos. Por otra parte, si nos dirigimos hacia una recesión, las ventas caerían, y eso tampoco sería bueno para las compañías. Por tanto, estar en una situación intermedia, de crecimiento ni muy alto ni muy bajo, es el entorno perfecto para el crédito: las compañías siguen siendo cautas, no van a apalancarse ni a meterse en operaciones de M&A, y siguen ganando dinero.

¿Qué previsiones maneja para el lado de la política monetaria? ¿Ha terminado el BCE con su ciclo de bajada de tipos?

Según las previsiones del Instituto Amundi, podríamos ver la tasa terminal del BCE en el 1,5%, sabiendo que el ritmo de los próximos recortes podría ser un poco más complicado. Esta tasa final podría darse por dos cosas. La primera, que el crecimiento no es muy alto en Europa, por lo que podría ser bueno para tratar de impulsar el crecimiento. Y el segundo aspecto tendría que ver con que, si la Fed también baja tipos, pondrá algo de presión sobre el BCE, porque si el diferencial entre la Fed y el BCE es demasiado estrecho, esto debería debilitar al dólar e importar inflación. Por tanto, al final, también podría empujar al BCE a rebajar los tipos. Mientras el BCE no está hablando todavía de recortar más, nuestra visión es que habrá dos bajadas de tipos más, lo que difiere del consenso actual.

¿Cómo podría afectar esto al crédito europeo?

Si la Fed baja más los tipos, que es lo que espera el mercado, y si, como pensamos, el BCE puede verse tentado a recortar, estas tasas más baja sería bastante beneficiosa para el crédito. Si eres un inversor en dólares, puede que obtengas un 4%. Si piensas que a un año tendrías el 3%, podrías verte tentado a asumir más riesgo a través del crédito. Es por eso que debería ser positivo para el crédito, tanto en EE.UU. como obviamente en Europa, y por eso estamos bastante positivos en crédito por el momento.

¿Cómo está posicionada ahora su estrategia?

Nuestro proceso de inversión combina análisis top down y bottom up. Tenemos especial predilección por el sector financiero y estamos muy optimistas con el sector bancario. Los bancos lo han hecho muy bien hasta ahora, con sólidos beneficios, y hemos visto muchas mejoras de rating en Italia y España. Además, si tienes temores en torno al crecimiento o a los aranceles, el primero en sufrir sería el sector industrial, los bancos irían en la segunda ronda, si es que sucede.

Dentro del universo clásico de crédito, creo que el 40% de los bonos son del sector financiero. Los bancos europeos tienen muy buenos ingresos y todavía ofrecen diferenciales un poco amplios, especialmente en deuda subordinada, y pensamos que la mejor manera de obtener exposición a la banca es invirtiendo en la estructura de capital más baja. Nos gusta la deuda Tier 2 y los AT1s, aunque en los últimos tiempos hemos visto algunos AT1s, especialmente en el sur de Europa, un poco caros. Así que hemos incrementado posiciones en RT1s, que son el equivalente a los AT1s en aseguradoras. Tenemos un gran equipo de análisis de crédito, y nos beneficiamos de contar con analistas especializados en seguros, que nos permite ser más perspicaces.

Otro sector con sobreponderación es el real estate. Está muy correlacionado con el nivel de las tires, por lo que se podría beneficiar de más bajadas del BCE. Por otra parte, este sector todavía ofrece diferenciales muy grandes, por lo que estamos realmente compensados por el riesgo que estamos tomando. Además, el plan de infraestructuras de Alemania podría ser positivo para el real estate, lo que explica nuestra posición positiva en compañías alemanas del sector.

Por otra parte, como esperamos algunos recortes más del BCE, estamos sobreponderados en la duración en el segmento de dos años, que está rindiendo actualmente al 2%. Si el BCE no hace nada, debería mantenerse al 2%, y si recorta, deberíamos beneficiarnos del recorte, pues parece una opción gratuita (si bien sabemos que no hay ninguna opción gratuita).

¿En qué sectores son más cautos?

Si vemos más aranceles, podría ser un poco complicado para el sector industrial, como las químicas o los consumidores. Afectaría a estos sectores cíclicos.

Por otro lado, el sector de automoción es muy particular: está experimentando una intensa competencia con China, alta presión de los aranceles, mientras invierten masivamente en vehículos eléctricos … Los fabricantes de automóviles se están enfrentando a dificultades, y esperamos que algunos emisores sean degradados a high yield. Es un sector complejo, donde tendemos a ser cautos. Y, si invirtiéramos en el sector, elegiríamos bonos a corto plazo”.

Nadia Grant, directora de renta variable global de BNP Paribas Asset Management

Tras un período marcado por la incertidumbre y la volatilidad, la renta variable ha sorprendido al mercado con una recuperación más sólida de lo que muchos anticipaban. La caída registrada tras el llamado “Día de la Liberación” llevó a prever un escenario complejo, pero la realidad ha sido distinta: las bolsas han repuntado con fuerza, impulsadas por la resiliencia empresarial y el dinamismo del consumo, considera en un pódcast de BNP Paribas Asset Management su directora de renta variable global, Nadia Grant.

Un entorno macroeconómico favorable

Las previsiones para 2026 se presentan, en su opinión, positivas. Tanto empresas como consumidores muestran una posición financiera saludable: las primeras exhiben balances robustos y los segundos mantienen un elevado nivel de empleo. A pesar de ciertos riesgos a la baja en el mercado laboral, la reducción estructural de la oferta de trabajadores —por el avance de la jubilación de los “boomers” y el endurecimiento de las políticas migratorias— podría sostener la fortaleza del empleo durante más tiempo.

Además del consumo, otros componentes del PIB también apuntan al alza. La inversión está recibiendo un impulso extraordinario gracias al desarrollo de la inteligencia artificial (IA), cuyo impacto se extiende ya a toda la economía, subraya Grant.

A diferencia de ciclos anteriores, esta ola inversora es más intensiva y se centra en infraestructura tecnológica esencial. En Estados Unidos se observa, además, un repunte notable de la actividad constructora, un motor adicional para el crecimiento. En paralelo, las políticas fiscales siguen siendo expansivas, aunque los aranceles podrían restar parte del efecto positivo.

Beneficios empresariales en ascenso

Este entorno de mayor crecimiento se refleja, según Grant, en las expectativas de beneficios. El consenso prevé que las empresas estadounidenses aumenten sus ganancias más de un 10% en 2026, apoyadas también por la debilidad del dólar, que favorece a los exportadores. El sector tecnológico ha sido el principal beneficiado de las revisiones al alza en las estimaciones de beneficios por acción.

Sin embargo, se espera un cambio importante: una mayor diversificación en la contribución por sectores. En 2025, el conjunto de tecnología, medios y telecomunicaciones representó el 65% de los beneficios del S&P 500. Para 2026, se prevé un descenso hasta el 44%, dejando espacio para que otros sectores ganen protagonismo. Grant señala que “esta ampliación de la base de crecimiento se interpreta como una señal de mayor salud y equilibrio en el mercado”.

Convicciones de inversión: defensa, relocalización y energía

Grant cree que entre las grandes temáticas que concentran mayor convicción destacan varias: “Seguimos pensando que nos encontramos en un superciclo del sector de defensa, lo que nos lleva a invertir en compañías del sector en todo el mundo, especialmente en Europa. La relocalización es otra de las temáticas que nos sigue resultando interesante. He mencionado antes el repunte de la actividad de construcción en Estados Unidos, pero dicho repunte no se limita al mercado estadounidense; también está el plan alemán de infraestructuras. Nos gustan las empresas europeas que podrían verse favorecidas por dicho plan, como las expuestas al sector de la construcción, entre las que se incluyen las cementeras de la región”.

Asimismo, el sector financiero europeo continúa siendo atractivo, igual que determinadas áreas tecnológicas en China, especialmente las relacionadas con IA. También se mantiene un fuerte interés por la electrificación y la creciente demanda energética, que obliga a modernizar redes de transmisión e integrar una mayor capacidad renovable.

“Una de nuestras convicciones que quizás es más contraria a la opinión de consenso es el sector salud, al que pensamos que merece la pena prestar mayor atención. El sector cotiza a unas valoraciones muy bajas, a niveles que no veíamos desde la crisis financiera mundial, lo que se debe principalmente al contexto de incertidumbre política”, indica la experta.

Muchas compañías exhiben fundamentales sólidos y un perfil de crecimiento atractivo, especialmente las vinculadas al envejecimiento de la población y áreas terapéuticas como la oncología.

¿Riesgo de burbuja? Una comparación con el 2000

Aunque el temor a una recesión ha disminuido, crece la inquietud frente a una posible burbuja, especialmente en torno a la inteligencia artificial. Sin embargo, las comparaciones con el año 2000 parecen prematuras, opina Grant. A diferencia de las empresas de la burbuja puntocom, los grandes actores actuales —las llamadas “Siete Magníficas”— presentan márgenes de flujo de caja muy superiores a la media del S&P 500 (16% frente a 11%). Además, gran parte de sus gigantescos gastos de capital se financian con recursos propios, no con deuda. La nueva política fiscal estadounidense podría incluso reforzar esos flujos de caja.

“Aunque es posible que exista un cierto exceso de optimismo que conviene vigilar, no creo que estemos todavía en los niveles propios de una burbuja”, explica.

Valoraciones: más calidad estructural que exceso

Por otra parte, el análisis de las valoraciones exige distinguir entre distintos enfoques. La prima de riesgo de la renta variable se sitúa en niveles reducidos frente a los años recientes. Grant indica que “si analizamos las medias a largo plazo, y nos fijamos en los niveles que se registraban en las décadas de 1960 o 1970, vemos que seguimos muy por debajo de los niveles históricos. Seguimos estando por debajo del nivel de la década de 1980. Ello refleja una mayor visibilidad de los beneficios y una composición del índice dominada por empresas de mayor calidad. Las compañías son mucho menos cíclicas, y cuentan con factores impulsores de crecimiento estructurales”.

La rentabilidad sobre el patrimonio también muestra que el mercado no se encuentra excesivamente sobrevalorado respecto a su media histórica. En Asia, pese a las fuertes subidas del último año, las valoraciones siguen muy por debajo de los máximos de años anteriores, lo que indica un amplio margen de revalorización a medio plazo.

De este modo, a nivel global en 2026 la inteligencia artificial continuará siendo un motor clave, acompañada de tendencias como defensa, relocalización industrial, electrificación y salud. Aunque existen riesgos —especialmente relacionados con valoraciones y expectativas—, desde la gestora destacan que la clave, como siempre, será mantener una visión selectiva y centrada en sectores con fundamentos sólidos y capacidad real de generar beneficios en un entorno global cambiante.

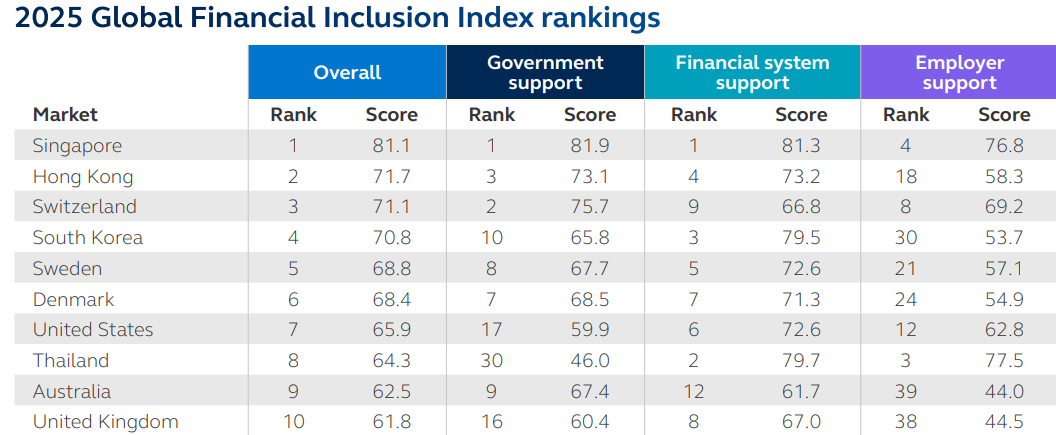

El Índice Global de Inclusión Financiera 2025 revela que el progreso hacia una mayor inclusión financiera se ha estabilizado tras dos años consecutivos de mejoras. El puntaje mundial se sitúa en 49,4 sobre 100, una leve caída de 0,2 puntos respecto a 2024, aunque muy por encima del 41,7 registrado en 2022, cuando se lanzó el índice elaborado por Principal Financial Group y el Centre for Economics and Business Research.

El estudio, que analiza la evolución de la inclusión financiera en 42 mercados, mide cómo los gobiernos, los sistemas financieros y los empleadores contribuyen al acceso a productos y servicios financieros. En su cuarta edición, el informe muestra una tendencia de “meseta” en los avances globales, influida por un contexto de tensiones geopolíticas, incertidumbre comercial y presiones económicas.

Los gobiernos toman el relevo ante la retirada de los empleadores

El informe advierte de una caída global en el apoyo de los empleadores, cuyo puntaje descendió 0,6 puntos. En total, 35 de los 42 mercados (83%) registraron retrocesos en este indicador, reflejando cómo la inestabilidad económica y los riesgos comerciales han llevado a las empresas a adoptar posturas más conservadoras en beneficios y flexibilidad laboral.

Sin embargo, a medida que los empleadores se retraen, los gobiernos y los sistemas financieros han intensificado su papel. El puntaje de apoyo gubernamental aumentó 0,6 puntos a nivel mundial, con mejoras en todas las principales regiones. En paralelo, los sistemas financieros también mostraron avances, especialmente en América del Norte, Europa y Medio Oriente, donde la digitalización y el desarrollo de las fintech han impulsado la inclusión.

Tecnología y educación, claves para el progreso

La tecnología sigue siendo un motor esencial. Los países que han invertido en pagos instantáneos y marcos de banca abierta lideran los avances. Singapur encabeza por cuarto año consecutivo el ranking global, seguida de Hong Kong, Suiza, Corea del Sur, Suecia, Dinamarca, Estados Unidos, Tailandia, Australia y Reino Unido.

El estudio también subraya el papel de la educación financiera como factor determinante del bienestar económico. Según los modelos del índice, un aumento del 1% en alfabetización financiera se asocia con una reducción del 2,8% en los impagos de préstamos y con una disminución del 6,7% en la ratio deuda/ingresos de los hogares, con efectos positivos en el crecimiento del PIB a largo plazo.

Estabilidad, pero sin complacencia

Aunque el informe concluye que la inclusión financiera global se ha estabilizado y no ha revertido los avances previos, advierte que el progreso futuro “no está garantizado”. Las condiciones de crédito más estrictas, la volatilidad de los mercados y las tensiones políticas podrían seguir limitando la capacidad de los actores privados para apoyar la inclusión.

El reto, según el Cebr, pasa por reforzar la cooperación entre gobiernos, instituciones financieras y empresas, profundizar las reformas estructurales y consolidar la educación financiera como política de Estado para mantener el impulso hacia una economía más equitativa y resiliente.

Morgan Stanley Investment Management ha anunciado el lanzamiento del fondo Morgan Stanley Private Markets ELTIF, gestionado por el equipo Portfolio Solutions Group. Según explica el fondo se centra en inversiones de alta convicción en el middle market en Europa, Estados Unidos y Asia. Desde la gestora indican que la estrategia está pensada para inversores que buscan apreciación del capital a largo plazo, ofreciendo exposición global a capital privado, crédito privado, activos reales y ciertas inversiones públicas seleccionadas.

Además, el vehículo incorpora un enfoque de inversión temático, buscando oportunidades alineadas con tendencias globales transformadoras como la digitalización, la sostenibilidad, la desglobalización y las nuevas formas de vida. Según matizan, el fondo aplica un enfoque de inversión bottom-up, combinando un análisis riguroso del mercado y de fundamentales, con el objetivo de construir una cartera de oportunidades de alta convicción. Aprovechando la plataforma global y la red de acceso de Morgan Stanley, el fondo busca asociarse con gestores externos para acceder a oportunidades de coinversión de alta convicción.

Para mejorar las rentabilidades y ofrecer flexibilidad, será de gestión activa y semilíquido, operando bajo el marco ELTIF 2.0. «Este marco permite suscripciones mensuales y puede ofrecer reembolsos trimestrales. Además de sus clases de activos principales, y en cumplimiento con las regulaciones del ELTIF 2.0, el Fondo puede invertir en renta fija pública y otros instrumentos que apoyen la construcción de cartera y la gestión de la liquidez», apuntan.

A raíz de este lanzamiento, Federico Vettore, responsable de Mercados Privados para Wealth en Europa de MSIM, ha señalado: «Seguimos observando una fuerte demanda de los inversores por acceder a las rentabilidades ajustadas por riesgo mejoradas que los mercados privados pueden ofrecer. Con este lanzamiento, ampliamos las opciones para los inversores al ofrecer una combinación única de activos de mercados privados a través de un enfoque de inversión temático, diseñado para capturar las megatendencias que pueden impulsar la rentabilidad a largo plazo».

Por su parte, Steve Turner, responsable de Selección de Inversiones del equipo Portfolio Solutions Group, añadió: “El lanzamiento del Morgan Stanley Private Markets ELTIF refleja nuestro compromiso de brindar a los inversores acceso a oportunidades de mercados privados de alta calidad. Al aprovechar nuestra red global de oportunidades y aplicar un riguroso proceso de inversión, buscamos ofrecer rentabilidades atractivas a largo plazo manteniendo una sólida gestión del riesgo. La estructura ELTIF nos permite ofrecer una mayor flexibilidad, haciendo que los mercados privados sean más accesibles para una gama más amplia de inversores».

Los activos en fondos de capital privado alcanzaron un récord histórico de 9,917 billones de dólares, según el último informe de Ocorian, firma de servicios de activos para mercados privados y administración corporativa y fiduciaria. Entre 2010 y 2025, los activos crecieron más del 570 %, y se espera un aumento adicional del 75,5 % para 2030.

El informe de Ocorian indica que el crecimiento de 2025 ha sido impulsado especialmente por los mercados asiáticos, que alcanzaron un récord de 2,1 billones de dólares, aumentando un 15,8 % en los primeros ocho meses del año. Aunque Asia representa solo una quinta parte del total de activos, contribuyó al 30 % del crecimiento de 2025. Por su parte, América del Norte sigue dominando los fondos de capital privado con un 57 % del total de activos globales. Los activos subyacentes en esta región alcanzaron un récord de 5,64 billones de dólares a principios de septiembre, mientras que los fondos domiciliados allí representan 5,06 billones, es decir, el 51 % del total gestionado mundialmente. Europa gestiona un 15 % de los fondos globales, mientras que Asia representa el 31 %.

Ocorian proyecta que el mercado global de capital privado alcanzará 17,41 billones de dólares para 2030, consolidándose como un componente clave en la cartera de inversión global. «A medida que el capital privado madura hasta convertirse en un mercado de 17 billones de dólares para 2030, la ventaja para los gestores está volviendo a la disciplina operativa y a la creación de valor. Los LPs están recompensando a quienes combinan desempeño operativo probado con gobernanza y eficiencia interna capaz de soportar el escrutinio institucional», afirma Yegor Lanovenko, Co-Director Global de Servicios de Fondos en Ocorian.

Una encuesta de Ocorian a profesionales de capital privado en EE.UU., que gestionan 335.250 millones de dólares, revela que se espera un aumento de capital proveniente de fondos de pensiones y family offices, mientras que inversores de alto patrimonio (HNW) y ultra alto patrimonio (UHNW) incrementarán su participación solo un 9,4 % en los próximos dos años. A pesar del crecimiento, el temor a la regulación es alto: el 85 % prevé más regulaciones, el 88 % anticipa mayores restricciones y sanciones, y el 80 % estima más tiempo dedicado a cumplimiento normativo. Como respuesta, muchos gestores recurren a proveedores externos: actualmente el 47 % subcontrata más funciones, y el 81 % planea aumentar su dependencia de terceros en los próximos dos años, especialmente en servicios a inversores, administración de fondos y reportes.

Este crecimiento récord refleja la consolidación del capital privado como un pilar clave del mercado financiero global, con Asia como motor de expansión y América del Norte manteniendo el liderazgo en volumen de activos. La tendencia sugiere que la disciplina operativa, la eficiencia interna y la capacidad de adaptación a regulaciones serán factores decisivos para los gestores que busquen atraer inversión institucional.

España consolida su resiliencia y capacidad de crecimiento dentro del ecosistema tecnológico europeo. Según la undécima edición del informe State of European Tech, elaborado por la firma de capital riesgo Atomico, se espera que nuestro país alcance 2.000 millones de dólares en inversión tecnológica en 2025, frente a los 1.700 millones registrados el año anterior, lo que supone un incremento interanual del 18%. España ocupa así el séptimo puesto en Europa por volumen de inversión.

El país cuenta ya con 12 unicornios, uno más que el año pasado, entre ellos vLex, que combina inteligencia artificial con la mayor base de datos jurídica del mundo para transformar la investigación y práctica legal. También destacan operaciones como Multiverse Computing, con una ronda de 208 millones de dólares, y Factorial, que captó 120 millones en marzo de 2025.

El sur de Europa continúa siendo una región con fuerte dinamismo tecnológico y se prevé que el conjunto de la región capte 2.900 millones de dólares en inversión en 2025, situándose como la quinta área europea con mayor financiación. En este contexto regional, España destaca como uno de los polos con mejor comportamiento.

Europa está ante un momento decisivo. El continente cuenta con el talento, la ambición y las ideas necesarias para liderar la tecnología global, pero todavía no ha alcanzado todo su potencial. Europa suma casi 40.000 empresas tecnológicas financiadas, frente a las 13.000 registradas en 2016, y el valor del sector tecnológico europeo se aproxima ya a los 4 billones de dólares, un 15% del PIB del continente.

Sin embargo, Atomico advierte de que las barreras estructurales y regulatorias podrían hacer que Europa deje escapar billones en crecimiento económico futuro si no se corrigen a tiempo. Esta edición del informe lanza una llamada a la acción a reguladores, inversores y talento, con el objetivo de convertir a Europa en el hogar de su primera compañía tecnológica valorada en un billón de euros.

“La tecnología ya no es un sector, es la fuerza que está redefiniendo cómo gobernamos, cómo nos defendemos, cómo generamos energía o gestionamos la salud. La soberanía tecnológica no va de proteccionismo, sino de capacidad y elección. Europa debe construir la confianza, el capital y las condiciones necesarias para liderar con autonomía y definir su propio futuro”, explica Tom Wehmeier, socio y Head of Intelligence de Atomico.

Cuatro prioridades para la próxima década

El informe identifica cuatro aspectos clave para lograr un crecimiento sostenible y competitivo a escala global:

Simplificar y unificarel marco regulatorio europeo, permitiendo crear, escalar y operar empresas en 48 horas bajo una estructura común tipo “EU Inc”.

Atraer y retenertalento, mediante un sistema único de visados tecnológicos y una mayor movilidad laboral dentro del continente.

Movilizarel capital europeo, especialmente el procedente de fondos de pensiones, para impulsar mercados financieros integrados y profundos que sostengan a los campeones tecnológicos europeos.

Fortalecer la cultura del riesgo, promoviendo una visión positiva del emprendimiento y una regulación que facilite empezar de nuevo tras un fracaso.

España en el contexto del talento europeo

La pujanza de la IA y el deep tech, que concentran ya el 36% del capital riesgo europeo, refuerza el posicionamiento de España como referente regional en sectores estratégicos. Además, el país capta el 5,5% de las primeras contrataciones internacionales de startups europeas en fase Serie A, lo que refleja su atractivo como puerta de entrada al mercado hispanohablante.

En el ámbito del talento, el optimismo se mantiene estable: el 39% de los encuestados en España se muestra más optimista sobre el futuro tecnológico europeo que el año pasado, el 44% mantiene el mismo nivel de confianza y solo el 18% se declara menos optimista.

“El talento y la ambición están aquí. Lo que falta son las condiciones para que ese potencial se traduzca en liderazgo global: regulación más simple, capital paciente y compromiso público. La próxima década decidirá si Europa marca el rumbo o deja que otros lo definan”, señala Sarah Guemouri, Principal en Atomico.

Un ecosistema en transformación

Europa cuenta hoy con 2.850 inversores activos, más del doble que hace una década, y 400 empresas unicornio, 28 de ellas surgidas solo en 2025. En el sur del continente ya hay 25 unicornios, con Portugal, Italia y España como polos destacados.

El sector del capital riesgo europeo supera en rentabilidad a Estados Unidos a diez años vista, y las inversiones institucionales comienzan a reforzarse: la participación del Fondo Europeo de Inversiones en el sur del continente ha pasado del 8% al 24% en un solo año.