Las oportunidades de la pequeña y mediana capitalización en salud ante el envejecimiento de la población

| Por Cecilia Prieto | 0 Comentarios

Con el rápido envejecimiento de las poblaciones de las grandes economías, la demanda de asistencia sanitaria aumentará rápidamente en las próximas décadas. Para 2050, una de cada seis personas en todo el mundo tendrá 65 años o más, una cohorte de edad que generalmente gasta tres veces más en servicios médicos.1

Aunque el sector salud en general podría beneficiarse del envejecimiento de la población, algunas de las mayores oportunidades de crecimiento podrían darse en las innovaciones dirigidas a las enfermedades relacionadas con la edad. En nuestra opinión, centrarse en estas áreas de crecimiento -y en las pequeñas y medianas empresas que impulsan la innovación dentro de cada una de ellas- podría ayudar a los inversores a aprovechar al máximo el viento de cola demográfico en la salud.

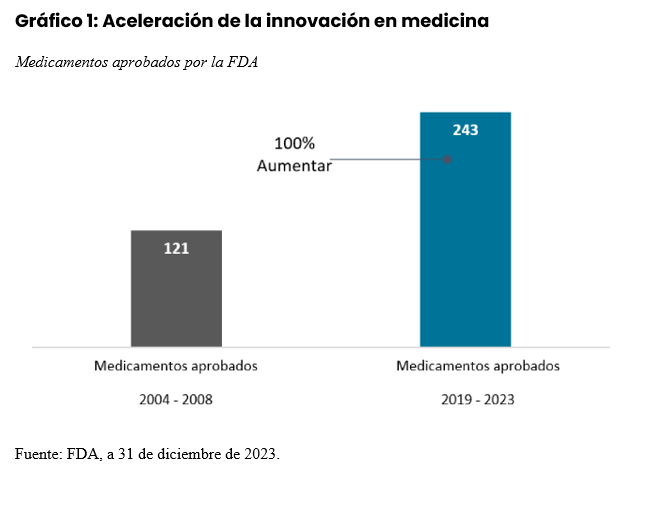

El envejecimiento de la población se está produciendo en un momento en que un entorno normativo acomodaticio y una mejor comprensión de la biología de las enfermedades están dando lugar a una explosión de la terapéutica avanzada. En las dos últimas décadas, el número de fármacos aprobados por la Administración de Alimentos y Medicamentos de EE.UU. (FDA) ha aumentado un 100%, con la cifra récord de 73 nuevos medicamentos autorizados en 2023 ( Gráfico 1).

Muchos de estos medicamentos fueron desarrollados por empresas de pequeña y mediana capitalización. De hecho, las empresas biofarmacéuticas «emergentes» son ahora responsables del 65% de las moléculas en fase de investigación y desarrollo (I+D), frente a aproximadamente un tercio en 2001. Y en la última década, el número de productos solicitados para su aprobación regulatoria por parte de la biofarmacéutica emergente se ha cuadruplicado.2

Una tendencia similar se está produciendo en los dispositivos médicos, las herramientas de las ciencias de la vida y la fabricación de medicamentos. En estas industrias, las empresas de menor tamaño han estado invirtiendo agresivamente en I+D, gracias a los altos márgenes brutos y a la aceleración de las tasas de innovación.

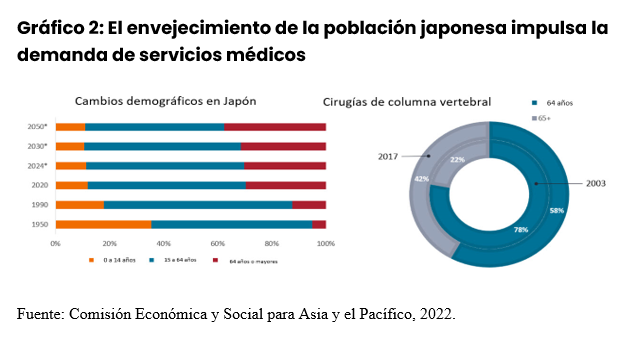

Esta combinación de innovación y envejecimiento de la población está creando un bucle de retroalimentación positiva para el crecimiento. Por ejemplo, a medida que han mejorado las técnicas quirúrgicas con la ayuda de la robótica y otros dispositivos, han mejorado los resultados, lo que ha llevado a más pacientes a optar por la cirugía, todo ello mientras sigue creciendo el grupo de pacientes que necesitan cirugía. (Gráfico 2).3

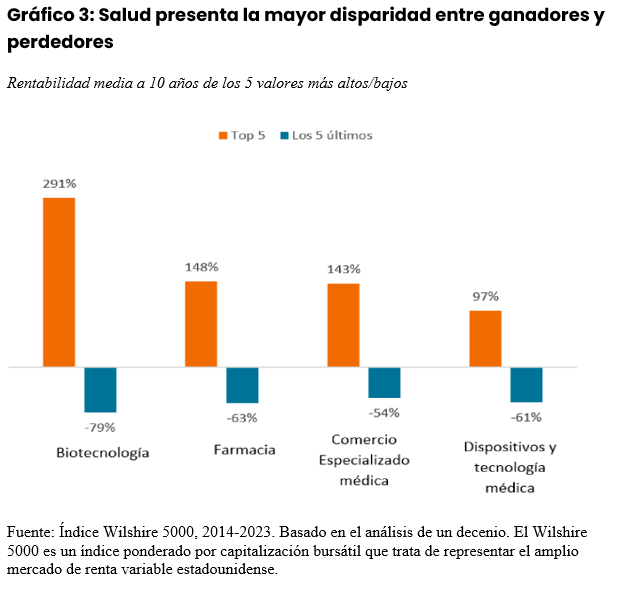

Sin embargo, es necesario minimizar el riesgo a la baja. Estas tasas de crecimiento pueden traducirse en grandes beneficios para los inversores, pero la dificultad inherente al desarrollo y comercialización de nuevos productos, también plantea riesgos significativos. En biotecnología, el 90% de las moléculas que entran en ensayos clínicos en humanos nunca llegarán al mercado.4 Entre las terapias que se lanzan, nuestra experiencia ha demostrado que los analistas de Wall Street subestiman o sobrestiman la oportunidad de mercado de un fármaco el 90% de las veces.

En consecuencia, los inversores pueden beneficiarse de un enfoque más activo a la hora de invertir en salud de pequeña y mediana capitalización.

Estos periodos de volatilidad a corto plazo pueden crear oportunidades para aprovechar el viento de cola demográfico de la salud con valoraciones atractivas. En 2023, las empresas de biotecnología, dispositivos médicos y herramientas de pequeña y mediana capitalización se vieron lastradas por la subida de los tipos de interés y las distorsiones del mercado creadas por la COVID-19. A su vez, muchas valoraciones parecen ahora atractivas en relación con el mercado en general y las medias del sector a largo plazo.

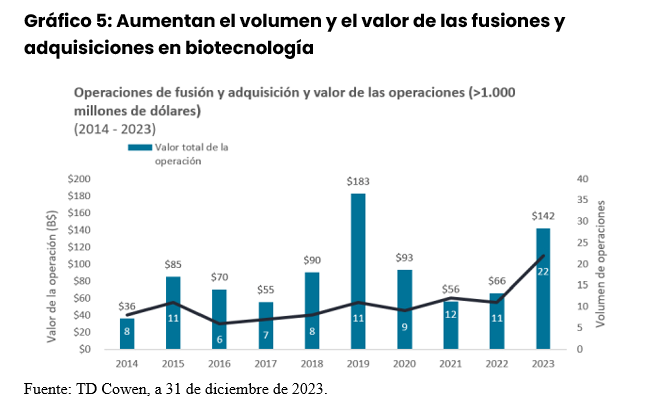

No es de extrañar que en los últimos meses hayamos asistido a una aceleración de la actividad de fusiones y adquisiciones en el sector, con muchas empresas adquiridas con primas significativas. Sólo en el cuarto trimestre de 2023 se anunciaron nueve operaciones biotecnológicas valoradas en 1.000 millones de dólares o más, casi la mitad del total del año (gráfico 5).

Los datos reflejan operaciones de fusión y adquisición por un valor superior a 1.000 millones de dólares en el sector de la biotecnología.

A largo plazo, es probable que el apetito por la innovación médica no haga sino aumentar. El aumento de la longevidad podría dar lugar a nuevos obstáculos médicos y a nuevas oportunidades de mercado para las empresas innovadoras del sector de la salud que traten de hacer frente a esos retos. Los inversores deben estar preparados.

Tribuna de opinión de Andy Acker, Dan Lyons, Jonathan Coleman y Brian Demain, gestores de cartera de Janus Henderson Investors.