Vanguard, la segunda mayor gestora del mundo, ha completado el equipo con el que dará servicio de forma local a los inversores españoles. La entidad, que ayer celebró la inauguración de su oficina de Madrid, ha fichado a Domingo Barroso como Senior Sales Executive para España, poniendo el broche final a su equipo en la región para esta etapa inicial.

Barroso, que se incorporará a Vanguard el próximo 1 de diciembre, formará parte del equipo de Ventas y trabajará junto a Álvaro Hermoso, Sales Executive, para desarrollar el negocio en el mercado español. Todo, bajo el liderazgo de Pablo Bernal, Country Head para España.

Hasta hace unos meses, Barroso era Head of ETF & Index Distribution, Iberia & LatAm de Fidelity International, pero el pasado mes de junio dejó la compañía tras 23 años para afrontar nuevos retos profesionales. Se incorporó a Fidelity International en abril de 2004 como Senior Sales Manager Spain & Portugal, cargo que ocupó durante más de tres años. Su carrera profesional en la firma le llevó a convertirse en Sales Director para Iberia y Latam en julio de 2007, cargo que ocupó durante 14 años. Finalmente, fue nombrado Head of ETF & Index Distribution, Iberia & LatAm at Fidelity International en enero de 2022, posición que ocupó hasta su salida de la firma.

Anteriormente, según su perfil de LinkedIn, trabajó en GE Capital y en Citi, donde fue Investment Sales Manager y más tarde director de International Private Banking desde Suiza. Es licenciado en Economía por la Universidad de Granada y cuenta con un MBA del IE Business School, además de una certificación de CFA Institute sobre mercados privados e inversiones alternativas.

El family office está de moda. Quizá porque la coyuntura económica ha facilitado la creación de varias de ellas, porque algunas de sus inversiones se publican en prensa o porque algunos de sus propietarios son socialmente conocidos. Y, también, porque gestionan un volumen de activos lo sufiecientemente notable como para que el interés de la industria financiara por ellos crezca cada vez más.

Si debemos hablar de oficina familiar o de family office es irrelevante y depende, exclusivamente, de la claridad con la que seamos capaces de transmitir nuestro conocimiento. Dicho de otro modo, las finanzas son más sencillas de lo que aparentamos. Los conceptos tras los términos no son en absoluto complejos, mientras que la terminología (plagada de anglicismos) tiende a ser pretenciosa.

Una oficina familiar no es más que un conjunto de recursos materiales y humanos al servicio de uno o varios individuos (generalmente se hace referencia a una familia), que posee un patrimonio suficientemente elevado como para que tenga sentido económico contar con un equipo propio dedicado a su gestión. A partir de ahí, las tareas que realice la oficina podrían exceder a la supervisión del patrimonio, tomando forma de prestación de servicios personales y profesionales.

Por lo tanto, una oficina familiar puede hacer varias (internamente o de manera subcontratada) o exclusivamente una de entre todas sus posibles funciones. Y, si únicamente se dedicara a la gestión de inversiones, podríamos denominarla oficina de inversión familiar, que será el concepto al que nos referimos de aquí en adelante.

El cometido de la oficina de inversión familiar (en este caso) no está por inventar. Está ya recogido a lo largo infinidad de páginas de teoría financiera, relacionado con los mercados, las categorías de activos, la gestión de carteras, la medición de riesgo, las métricas de análisis financiero, los procedimientos necesarios o la psicología.

Sus aportaciones hacia la familia, la razón de ser de su existencia, tienen que ver con su capacidad de minimizar los conflictos de interés, actuar de manera privada, focalizarse en el control exclusivo de sus posesiones o manejarse en un entorno complejo (la inversión es un campo de conocimiento suficientemente variado y profundo como para serlo, la propia familia incrementa su complejidad con el paso de los años y las múltiples relaciones con asesores o especialistas requieren también de ayuda profesional).

Por lo tanto, todo lo demás, aquello que no encaje en la descripción de oficina familiar (general o de inversión), es otra cosa. Tan sólo, podría ser que hablemos de una oficina que atienda a más de una familia al objeto de ser más eficiente en costes y ganar volumen (llamada oficina multifamiliar, o, no nos engañemos, el término que escuchemos será multi family office). Pero, más allá, el resto de las referencias a family office (ahora sí) quedan en el lado de las estrategias de venta (unas más acertadas que otras) de proveedores de servicios.

La enorme evolución de la industria financiera en las últimas décadas ha permitido que (a efectos de la inversión de patrimonios privados) no haya prácticamente barreras a la entrada, es decir, cualquier familia con un patrimonio (suficiente) podrá invertir en la categoría de activo que desee, en el lugar del mundo que prefiera, sin demasiadas trabas administrativas. Alfo que es beneficioso para la inversión en general, es uno de los mayores riesgos a la hora de pensar en la protección del inversor.

Me explico. La regulación y los supervisores de la industria financiera han tenido un gran desarrollo, haciendo un buen trabajo buscando proteger al inversor final, para que las malas prácticas de la industria en el pasado no vuelvan a repetirse; y para que las nuevas alternativas de inversión caigan solamente en las manos adecuadas. Sin embargo, constituir una oficina y decidir una cartera de inversión (inadecuada) sin un proceso lo suficientemente profesional, es posible. Y es que la figura de oficina familiar no está regulada ni supervisada (debiéndose normal y únicamente a la Ley de Sociedades de Capital, al no prestar servicios a terceros sino administrar activos propios), como sí lo están las gestoras de activos.

En coherencia con lo anterior, por si no tuviéramos suficiente, la muestra de ejemplos prácticos de oficinas a las que tomar como referencia no es sencilla de obtener (no todos los ejemplos son buenos). Así, sólo hay una cosa que podamos hacer en nuestra oficina de inversión para protegernos (tanto del entorno como de nosotros mismos, ante cualquier tentación): optar por la ortodoxia en vez del «entretenimiento». Es decir, profesionalizar la actividad de la oficina que se esté creando, contar con una base teórica suficiente para que las actividades estén respaldadas por una lógica y racional adecuados, dando relevancia a la formación como herramienta para ejercer una adecuada supervisión.

En ocasiones, esta tarea inicial lleva su tiempo, y no habrá mayor oportunidad perdida que la de no comenzar esta nueva actividad con unas bases suficientemente sólidas. Mientras tanto, no debiera haber más urgencias, en los mercados financieros no perderemos durante este periodo ni una sola oportunidad con capacidad para determinar nuestro éxito como inversores en el largo plazo.

«Cuida del orden, para que el orden te cuide a ti» (sin atribución verificada, hasta donde he podido llegar), no lo puede sintetizar mejor. En este caso, el orden hace referencia al conocimiento (una teoría financiera suficiente), a los procesos (actividades con un orden lógico y una documentación adecuada) y al rigor (disciplina para evitar salirse de los raíles correctamente marcados). Si, como ya sabemos, todos los caminos cuentan con baches, no hay demasiadas alternaticas más allá de adquirir criterio a base de preparación y trabajo. No obstante, de las peculiaridades del viaje, hablaremos en los próximos capítulos.

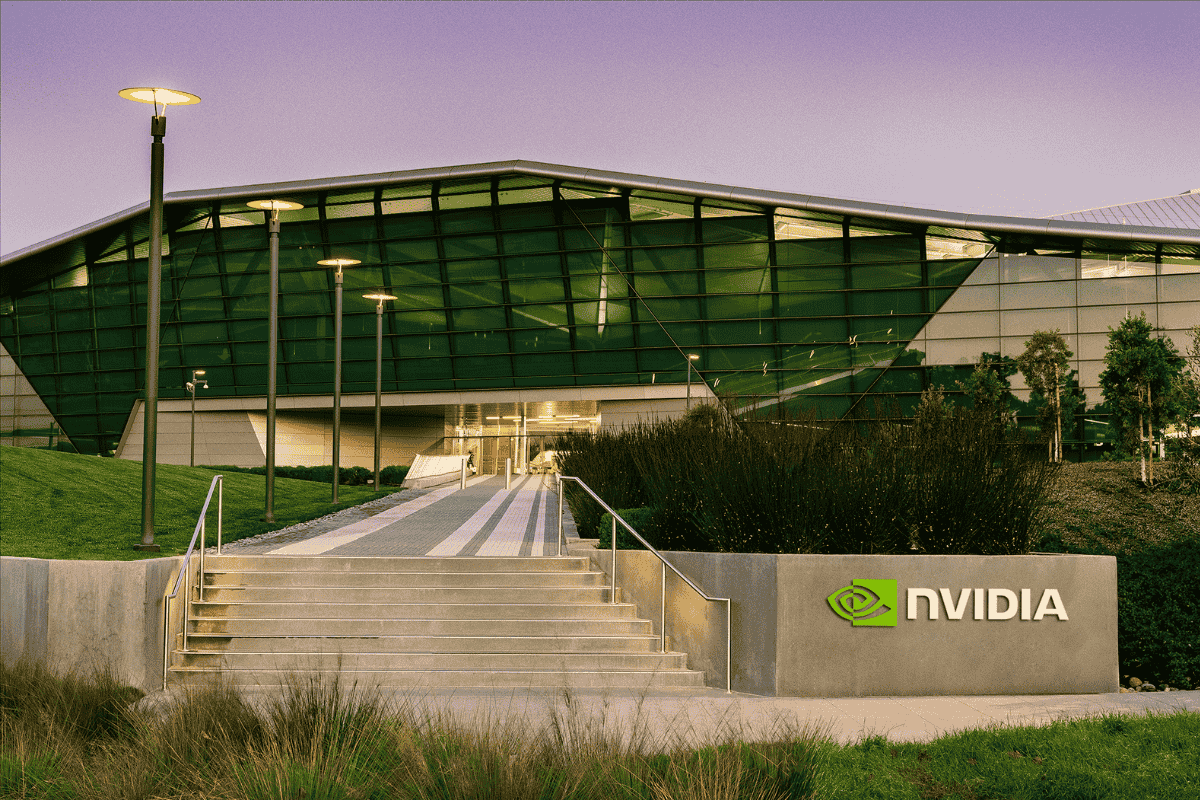

Los analistas acertaron al asegurar que la semana estaría marcada por la presentación de los resultados de Nvidia que, de nuevo, volvieron a sorprender al alza. Ante el incipiente debate sobre si se está generando -o ya existe- una burbuja de la IA, ¿qué suponen los resultados del gigante tecnológico?

Según explica Richard Clode, gestor de carteras del equipo de Global Technology Leaders de Janus Henderson, Nvidia superó las expectativas, reacelerando el crecimiento y habiendo presentado ya en su reciente evento GTC Washington una hoja de ruta para alcanzar más de 300 000 millones de dólares en ventas de centros de datos el próximo año, afirmó que el acuerdo de esta semana con HUMAIN Arabia Saudí, así como con Anthropic, contribuyeron a esa cifra.

De hecho, tras la presentación, las acciones de NVIDIA repuntaron con fuerza tras el cierre del mercado, después de que el fabricante de chips presentara una sólida previsión de ingresos para el trimestre actual, reforzando la confianza de los inversores en el crecimiento de la inteligencia artificial (IA).

“Las previsiones de los compradores siguen estando muy por delante del consenso formal de los vendedores, por lo que las mejoras de la noche a la mañana son más bien una puesta al día, pero las acciones siguen cotizando a una valoración lejos de ser exagerada, lo que sigue siendo una respuesta clave a las recientes preocupaciones sobre la burbuja de la IA y las comparaciones con el año 2000”, comenta Clode.

Disipando los temores

Según reconocen los expertos de Banca March, los temores recientes en torno a la inversión en inteligencia artificial se disipan tras otro trimestre en el que las expectativas no solo se han cumplido, sino que se han superado. “La efervescencia continúa en un entorno cambiante. Por ahora, las voces más escépticas se apagan, al menos hasta la próxima presentación de resultados en febrero”, señalan los expertos de Banca March en su análisis.

Desde UBS Global Wealth Management consideran que la continuidad de las inversiones en IA, la sólida salud financiera de las principales tecnológicas y la creciente evidencia de monetización de la IA, refuerzan su convicción de que el rally global de la renta variable aún tiene recorrido en los próximos meses.

“Sin adoptar posiciones sobre compañías individuales, creemos que contar con suficiente exposición a acciones vinculadas a la IA es clave para construir y preservar el patrimonio a largo plazo. Los inversores deberían asegurarse de estar presentes en toda la cadena de valor de la IA, incluyendo las capas de inteligencia y de aplicaciones, además de la capa habilitadora”, afirma Mark Haefele, CIO en UBS GMW.

Las preocupaciones

Sin embargo, otras preocupaciones recientes han sido la tesis corta de Michael Burry sobre los hiperescaladores que exageran sus ganancias mediante la subestimación de la depreciación, la financiación circular y los recientes acuerdos con clientes de la competencia. En este sentido, Charlotte Daughtrey, directora de Inversiones de Equites en Federated Hermes Limited, señala que se trata más bien de toque de realidad ante el auge de La IA. “El mercado ha estado bajo presión esta semana debido a la bajada del sentimiento de los inversores ante las crecientes dudas sobre la sostenibilidad del auge de la IA. Sin embargo, los excelentes beneficios de Nvidia ofrecieron un punto positivo, reforzando la fuerte demanda de infraestructura de IA”, explica.

Por su parte, Patrick Artus, asesor económico senior en Ostrum AM, firma afiliada de Natixis IM, apunta en su último análisis tres áreas que le causan duda respecto a este auge: el peso de los sectores que serán fuertemente afectados por la IA, con estimaciones que varían drásticamente; si la IA será complementaria o sustitutiva del empleo, lo que determinará las ganancias o pérdidas de productividad a nivel macroeconómico; y quién se beneficiará de las ganancias generadas por la IA, dependiendo de si el mercado de productores de IA es competitivo u oligopolístico.

Según Artus, las consecuencias más favorables para la economía se darían si la IA afectara muchos sectores, complementara el empleo y los usuarios de IA capturaran la mayoría de las ganancias.

Los bonos vuelven a ofrecer rendimientos atractivos y retoman su papel como diversificadores clave dentro de las carteras 60/40, aunque persisten dudas sobre la salud crediticia en ciertos sectores. En el último episodio de Perspectivas Globales, el podcast de Janus Henderson, los expertos de la gestora analizaron estos temas y destacaron las oportunidades que aún ofrecen los valores respaldados por activos (ABS) a los inversores. La anfitriona, Lara Castleton, directora de Construcción y Estrategia de Carteras de EE. UU., moderó la conversación con John Lloyd, director global de crédito multisectorial, y John Kerschner, director global de productos titulizados, quienes aportaron una visión detallada sobre los mercados de crédito y la economía estadounidense.

Eventos aislados y estabilidad del mercado crediticio

John Lloyd explicó que los recientes titulares sobre incumplimientos corporativos y de ABS, como los casos de First Brands y Tricolor, no reflejan debilidades sistémicas, sino eventos idiosincrásicos en los que el fraude fue el principal factor. “Si miramos los mercados de crédito en general, están muy sólidos”, señaló Lloyd, añadiendo que las ratios de impago se mantienen cerca de mínimos históricos y los estándares de suscripción han sido estrictos tanto en high yield como en préstamos apalancados. Según el experto, incluso los múltiplos de deuda impuestos en operaciones de capital privado son conservadores, y los controles de capital de las firmas de private equity protegen los balances de las compañías.

Por su parte, John Kerschner destacó la fortaleza del consumidor estadounidense, especialmente en los segmentos de ingresos medio y alto, que sostienen el gasto y ayudan a mantener la estabilidad de los instrumentos vinculados al consumo. “Aunque el consumidor de menor renta enfrenta presión por la inflación, la economía en su conjunto sigue mostrando crecimiento sólido y estable”, explicó Kerschner, citando cifras de crecimiento del PIB por encima del 3% en el tercer trimestre y perspectivas positivas para 2026.

Oportunidades en valores respaldados por activos (ABS)

El episodio también abordó el atractivo de los ABS como clase de activos. John Lloyd señaló que los estándares de suscripción en este sector han mejorado significativamente desde la crisis financiera global, aumentando su solidez estructural. Entre los sectores más prometedores mencionó tarjetas de crédito prime,préstamos para automóviles y, de manera creciente, centros de datos vinculados a la inversión en inteligencia artificial, financiados tanto vía ABS como CMBS, aunque recalcó la diversidad de sectores dentro del universo de inversión, desde préstamos estudiantiles a torres de telefonía. “Estos sectores ofrecen mejores diferenciales para el nivel de riesgo en comparación con el crédito corporativo tradicional”, afirmó Lloyd.

John Kerschner añadió que la duración promedio de los ABS, generalmente entre dos y cinco años, proporciona flexibilidad frente a posibles movimientos de tipos de interés. Esto los convierte en instrumentos atractivos en un entorno donde los tipos siguen siendo relativamente altos, y permite a los inversores mantener exposición a activos de riesgo con volatilidad controlada. Ambos expertos coincidieron en que la gestión activa es clave para seleccionar emisores, tramos de capital y sectores específicos, maximizando la rentabilidad ajustada al riesgo.

Perspectiva macroeconómica y política monetaria

En cuanto a la política monetaria, Kerschner indicó que la Reserva Federal probablemente seguirá reduciendo tipos en los próximos meses, apoyada por un mercado laboral estable y un crecimiento económico moderado. “Esto, junto con la fortaleza del consumidor y la estabilidad de los mercados crediticios, crea un contexto favorable para estrategias de renta fija diversificadas y activamente gestionadas”, afirmó.

El podcast de Janus Henderson subraya que, aunque los titulares recientes pueden generar preocupación, los fundamentos del crédito permanecen sólidos. Los ABS, en particular, continúan ofreciendo oportunidades atractivas, especialmente en sectores vinculados al consumo y la tecnología, reforzando la importancia de una gestión activa y una selección cuidadosa dentro de la renta fija.

Para acceder al episodio completo y visualizar el podcast de Perspectivas Globales, los interesados pueden visitar el sitio web de Janus Henderson.

A seis semanas de dar por terminado 2025, las gestoras y firmas de inversión internacional comienzan a pronunciarse sobre cuáles son las principales claves para 2026 y cuáles son sus preferencias en términos de asset allocation. Aunque cada una tiene un punto de vista diferenciado, consideran que, a medida que avance 2026, la incertidumbre derivada de los cambios en las políticas de los bancos centrales, las tensiones geopolíticas y los cambios estructurales definirán el contexto macroeconómico.

Para Alexandra Wilson-Elizondo, codirectora de inversiones de Multi-Asset Solutions en Goldman Sachs Asset Management, estas fuerzas crean oportunidades en los mercados públicos y privados, desde perturbaciones hasta temas de crecimiento secular y fuentes alternativas de rentabilidad. “Creemos que los inversores necesitan un enfoque verdaderamente diversificado y multiactivos que combine un posicionamiento activo entre activos, una selección granular de valores, una gestión disciplinada del riesgo y una cobertura explícita del riesgo de cola, con el fin de proteger el capital y, al mismo tiempo, abrir nuevas vías de crecimiento,” afirma Wilson-Elizondo.

En opinión de Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, para 2026 la pregunta es si las poderosas fuerzas de la IA, el estímulo fiscal y la flexibilización de la política monetaria pueden impulsar los mercados globales más allá de la gravedad de la deuda, la demografía y la desglobalización, hacia una nueva era de crecimiento. “Navegar por estos cambios estructurales exige que los inversores adapten sus estrategias centrándose en sectores y temas donde el capital está fluyendo y la transformación está teniendo lugar”, señala Haefele.

Ahora bien, ¿cuál es el escenario central de estas y otras gestoras internacionales para el próximo año? Y lo qué es más relevante, ¿qué asignación de activos consideran la más adecuada para navegar por ese escenario? Será mejor ir una a una:

Robeco: regreso a 2017

En el caso de Robeco, la gestora prevé un repunte cíclico, mundial y sincronizado que supondría una repetición de las condiciones de 2017, debido a la convergencia de varios factores: la moderación de las tensiones comerciales, la recuperación del ciclo manufacturero y los efectos retardados de la flexibilización monetaria.

Según su visión, uno de los temas del año serán los bancos centrales, que se tendrán que abrir camino por un laberinto y tratan de hallar el equilibrio entre las presiones políticas y una economía bajo alta presión. “A pesar de la persistente incertidumbre, la economía mundial está preparada para tocar al unísono, aunque sea una pieza breve”, señalan.

En la hipótesis base de Robeco, se prevé que el PIB real de EE.UU. crezca un 2,1% en 2026 gracias a las mejoras de productividad basadas en la IA y al estímulo fiscal que contempla la ley One Big Beautiful Bill Act. Sin embargo,considera que la economía de EE.UU. sigue dividida: el consumo de las rentas altas será boyante, pero los hogares con rentas más bajas sufrirán la presión del aumento de los aranceles y la ralentización del crecimiento del empleo.

Además, afirma que el motor del crecimiento europeo está “subiendo revoluciones” y, en concreto, Alemania muestra una aceleración de la actividad gracias al estímulo fiscal. “Se espera que la zona euro crezca un 1,6% respaldada por la expansión fiscal y la demanda contenida de los consumidores. China, aunque sigue luchando contra las presiones deflacionistas, podría experimentar una reactivación interna en el segundo semestre de 2026 con el final del desapalancamiento del mercado inmobiliario”, añaden.

Ante este contexto, ve potencial para un repunte continuado de la renta variable, especialmente en sectores sensibles a los tipos y en mercados distintos de EE.UU. Aunque las valoraciones de EE.UU. siguen siendo elevadas, la obtención de beneficios, especialmente en el sector tecnológico, será clave. “La renta variable de la zona euro parece atractiva por su valoración y los factores macroeconómicos favorables y los mercados emergentes podrían beneficiarse de un dólar más débil y de la mejora de los flujos comerciales”, añaden. En cuanto a la renta fija, Robeco favorece la exposición a plazos más cortos ante las expectativas de mayores TIRs a largo plazo.

Para 2026 Rachel Whittaker, Head of Sustainable Alpha Research de Robeco, suma un mensaje más: “La inversión sostenible no está desapareciendo, sino reajustándose. Dado que el tempo está cambiando, estamos sosteniendo la nota en interés de nuestros clientes al tiempo que nos adaptamos a las nuevas realidades. Al mantenernos centrados en nuestras convicciones de inversión a largo plazo, se refuerza la pertinencia y resiliencia de la inversión sostenible, puesto que no se basa en tendencias, sino en la ciencia y en principios imperecederos”.

JSS SAM: un escenario global

Para Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM, la palabra clave para empezar hablar de 2026 es resiliencia. “La economía estadounidense continúa mostrando resiliencia, con la inversión en inteligencia artificial contribuyendo cada vez más al crecimiento del PIB. Los índices de gestores de compras reflejan una actividad sólida tanto en manufacturas como en servicios. La confianza del consumidor se mantiene estable y apenas ha cambiado desde septiembre. Sin embargo, hay indicios crecientes de que el estado general de la economía se ha vuelto más frágil”, defiende Wewel.

En cuanto a la eurozona, espera una mejora con el tiempo-. “Somos más optimistas de cara al próximo año, cuando el gasto fiscal en Alemania comience a tener un impacto positivo en el crecimiento. Hasta ahora, las empresas no han ampliado su capacidad productiva en previsión de una mayor demanda. El gasto en inversión y los pedidos industriales se mantienen en niveles bajos”, comenta el estratega.

Según su análisis, debido a la evolución de los mercados, las carteras mostraron ligeras sobreponderaciones en renta variable durante el mes. Sin embargo, afirma que mantienen esa posición y que la han incrementado ligeramente en áreas seleccionadas. “Al hacerlo, hemos tenido en cuenta la mejora de la situación macroeconómica, una política monetaria más flexible y el inminente incremento del estímulo fiscal. Y, en respuesta al reciente descenso de los tipos de interés, hemos reducido la asignación a renta fija”, añade Wewel.

Además, matiza que siguen sin mostrar preferencia regional en renta variable y mantienen una posición en gran medida neutral entre los distintos segmentos de bonos con grado de inversión, alto rendimiento y mercados emergentes. “Mantenemos nuestra posición en oro, aunque hemos aprovechado el rápido aumento del precio para materializar parte de las ganancias acumuladas”, concluye.

GSAM: mercados públicos y privados

Desde Goldman Sachs Asset Management estiman que la IA seguirá alimentando el optimismo de los inversores, si bien recomienda una estrategia de diversificación multiactivos basada en gestión activa y selección granular de valores para transitar por un año complejo en lo geopolítico, monetario, comercial y fiscal.

Según su informe “Seeking Catalysts Amid Complexity”, existe la posibilidad de una mayor dispersión en los mercados de renta variable, con una tendencia favorable hacia la diversificación global de la renta variable y una combinación de estrategias fundamentales y cuantitativas. En cuanto a la renta fija, la atención se centra en la diversificación de la duración y el posicionamiento estratégico de la curva para navegar por las señales macroeconómicas mixtas. “Las oportunidades de ingresos pueden provenir de los créditos titulizados, de alto rendimiento y de los mercados emergentes”, sostienen.

Respecto a los mercados privados, consideran que 2026 será un contexto más constructivo para las nuevas operaciones y las salidas puede dar lugar también a una mayo dispersión de los rendimientos de los gestores en el capital privado. “El crédito privado sigue generando un rendimiento superior al de los mercados públicos, con un índice de impagos históricamente inferior al de los préstamos sindicados. Es fundamental realizar una rigurosa evaluación de riesgos y están surgiendo oportunidades en infraestructuras impulsadas por la inteligencia artificial y la transición energética”, afirman.

UBS GWM: ¿se quebrará la ley de la gravedad?

En el Year Ahead 2026, el Chief Investment Office (CIO) de UBSGlobal Wealth Management (GWM) apunta que si bien los titulares políticos seguirán siendo el centro de atención en 2026, la historia sugiere que su impacto en los mercados financieros a menudo es de corta duración. Sin embargo, sostienen que existen riesgos que podrían hacer que los mercados retrocedan en el próximo año, incluyendo: una posible decepción en el progreso o adopción de la IA, un resurgimiento o persistencia de la inflación, una fase más arraigada de rivalidad estratégica entre Estados Unidos y China, y la (re)aparición de preocupaciones sobre la deuda soberana o del sector privado.

Fuera de estos riesgos consideran que la innovación generada por la IA ha impulsado los mercados al alza en 2025, con solo el sector de tecnología de la información representando ahora el 28% del índice MSCI AC World. “Las poderosas tendencias en el gasto de capital y la aceleración de la adopción probablemente impulsen un mayor crecimiento para las acciones vinculadas a la IA”, matizan.

Además, afirman que el contexto económico en 2026 debería apoyar a las acciones de manera más amplia, con un crecimiento que se acelera en la segunda mitad del año. Sobre datos concretos, apuntan: en Estados Unidos, se espera un crecimiento del 1,7%, respaldado por condiciones financieras más favorables y políticas fiscales acomodaticias; y que el PIB de la zona euro crezca un 1,1%, mientras que el crecimiento económico de la región Asia-Pacífico (APAC) debería alcanzar alrededor del 5%.

Teniendo en cuenta estos desarrollos, UBS GWM destaca entre sus propuestas de inversión aumentar la exposición a acciones y buscar oportunidades en China. “Las condiciones económicas favorables deberían respaldar las acciones globales, que se espera que suban alrededor de un 15% para finales de 2026. El sólido crecimiento de Estados Unidos y la política fiscal y monetaria acomodaticia favorecen a la tecnología, los servicios públicos, la atención médica y la banca, con ganancias probables en Estados Unidos, China, Japón y Europa. Además, el sector tecnológico de China se destaca como una oportunidad clave a nivel global. La fuerte liquidez, los flujos minoristas y las ganancias que se espera que aumenten al 37% en 2026 deberían sostener el impulso de las acciones chinas. Una exposición más amplia a Asia, en particular a India y Singapur, podría proporcionar beneficios adicionales para los inversores que buscan diversificación, al igual que los mercados emergentes”, defiende la gestora.

Su otra propuesta para el asset allocation es favorecer las materias primas. “Las limitaciones de suministro, el aumento de la demanda, los riesgos geopolíticos y las tendencias a largo plazo como la transición energética global deberían apoyar a las materias primas. Dentro de esta clase de activos, existen oportunidades particulares en cobre, aluminio y materias primas agrícolas, mientras que el oro sirve como un valioso diversificador”, argumentan a su favor.

La Comisión Europea ha presentado su paquete de recomendaciones sobre pensiones complementarias, centrado en cerrar la brecha de pensiones y mejorar la adecuación de la jubilación para los ciudadanos europeos. Esta iniciativa es un componente clave de la Unión de Ahorro e Inversión, reflejando el firme compromiso de la Comisión Europea de ayudar a los individuos a construir seguridad financiera para su jubilación.

El paquete incluye recomendaciones no vinculantes para que los Estados miembros implementen sistemas de seguimiento de pensiones y paneles de control de pensiones en toda la UE, al mismo tiempo que fomenta una adopción más amplia del auto enrolment (inscripción automática) en pensiones complementarias. «La inscripción automática ayuda a superar la tendencia natural a posponer las decisiones sobre la jubilación, lo que garantiza que más personas empiecen a ahorrar antes y de forma más constante, respetando plenamente la elección individual. En los casos en que ya se aplica en toda Europa, la inscripción automática ha demostrado ser eficaz para aumentar las tasas de participación y la adecuación de las pensiones para los jubilados. Las pruebas demuestran que, una vez inscritas, las personas tienden a permanecer en los planes», ha argumentado la comisaria Maria Luís Alburquerque sobre este último aspecto.

En opinión de Alburquerque, la realidad es que, en este momento, no es fácil para los europeos entender a qué tendrán derecho cuando se jubilen. «Esta falta de claridad sobre su futura pensión a menudo hace que las personas no ahorren en absoluto o que empiecen a ahorrar demasiado tarde en sus vidas. Para abordar este problema, recomendamos a los Estados miembros que introduzcan sistemas de seguimiento de pensiones —que, en la práctica, son plataformas digitales— donde los ciudadanos puedan consultar sus derechos de pensión y las prestaciones previstas, idealmente en distintos planes y proveedores, incluidas las pensiones públicas. También recomendamos la creación de paneles de pensiones, que ofrecerán una visión general de la sostenibilidad y la adecuación de los sistemas nacionales de pensiones, incluyendo indicadores clave como la cobertura, las contribuciones, los ingresos de jubilación en distintos grupos de población y los costes fiscales», ha concretado.

Normas a revisión

Además, Bruselas presenta propuestas legislativas específicas para revisa las normas actuales sobre pensiones de empleo, conocidas como IORP (Instituciones para la Jubilación Profesional), y las pensiones personales, conocidas como PEPP (Producto Pan-Europeo de Pensiones). En este sentido Alburqueque ha destacado que, hoy día, los planes IORP siguen siendo demasiado pequeños y están fragmentados en toda la UE. Argumento que ha ilustrado con cifras: alrededor del 80% tienen menos de 1.000 millones de euros en activos gestionados y un tercio de ellos cuenta con menos de 25 millones.

«Con esta revisión queremos cambiar eso. En primer lugar, eliminando las barreras a la consolidación, podemos ayudar a que los planes operen de manera más eficiente, reduzcan costes e inviertan de forma más estratégica a largo plazo, aumentando así los rendimientos. En segundo lugar, queremos reforzar la confianza en los planes de pensiones de empleo mejorando la transparencia y proporcionando a los beneficiarios información más clara y útil sobre sus ingresos futuros de jubilación. En cuanto al PEPP, nuestra revisión de este Reglamento pretende hacerlo más atractivo y accesible tanto para los ahorradores como para los proveedores, y convertirlo en un producto de ahorro verdaderamente europeo, rentable y a largo plazo. Proponemos introducir una mayor flexibilidad para los proveedores, manteniendo al mismo tiempo una sólida transparencia, divulgación de costes y protección del inversor», ha señalado.

Primeras valoraciones

Desde la la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) apoyan firmemente estas recomendaciones de la Comisión Europea. En particular, consideran que el sistema de auto enrolment es «la forma más eficaz de aumentar la participación y las tasas de ahorro, mejorando así la adecuación de las pensiones». También consideran que crear sistemas de seguimiento ayudará a los ciudadanos a comprender mejor sus ahorros acumulados y los ingresos previstos para la jubilación, mientras que los paneles nacionales de pensiones permiten a los responsables políticos evaluar la adecuación y sostenibilidad de los sistemas de pensiones en los Estados miembros. «Juntas, estas herramientas pueden aumentar la transparencia y ayudar a cerrar las brechas de información que actualmente impiden a los ciudadanos planificar su jubilación de manera efectiva», afirman.

La patronal de la industria coincide con la Comisión Europea en que los incentivos fiscales son esenciales para fomentar la adopción de pensiones complementarias. «Para los individuos, reducen el coste percibido del ahorro, recompensan la planificación financiera a largo plazo y, por lo tanto, promueven una mayor participación. Para los empleadores, alivian la carga financiera de ofrecer pensiones en el lugar de trabajo, especialmente para las pymes», defiende Efama.

Otro aspecto que también aplaude Efama son los esfuerzos de la Comisión Europea para reformar el Producto Pan-Europeo de Pensiones Personales (PEPP) para convertirlo en una alternativa viable de pensión privada. «Apoyamos firmemente la eliminación del límite de comisiones y del asesoramiento obligatorio para el PEPP básico, ya que esto mejorará sustancialmente su viabilidad y disponibilidad. Sin embargo, si un inversor solicita asesoramiento, solo se podrán utilizar asesores financieros independientes. Nos preocupa que este requisito pueda limitar significativamente la accesibilidad del PEPP y su éxito en el mercado, dado que los asesores independientes representan una pequeña fracción del mercado de la UE», afirman.

Desde Efama reconocen estar totalmente de acuerdo en que el PEPP básico debe basarse en una estrategia de inversión por ciclo de vida en lugar de garantías de capital “estrictas”, que limitan los rendimientos. En este sentido, consideran que las estrategias por ciclo de vida equilibran riesgo y rendimiento a lo largo del tiempo combinando enfoques de inversión profesionalmente diseñados y apropiados para la edad con potencial de crecimiento a largo plazo, lo que mejora los resultados de jubilación para los ahorradores.

Ahora bien, también recomiendan precaución respecto a la introducción de disposiciones de “value for money” (VfM) en su forma actual. Según argumentan desde Efama, la experiencia de la Estrategia de Inversión Minorista (RIS) muestra que las evaluaciones de VfM pueden convertirse rápidamente en un ejercicio complejo y pesado que aporta un valor poco claro a los inversores. «El marco RIS aún está en desarrollo y no se ha finalizado ni probado. Tampoco está claro cómo se podría evaluar el VfM para productos a tan largo plazo, que actualmente carecen de grupos comparativos», añaden.

En opinión de Tanguy van de Werve, director general Efama, la iniciativa de la Comisión para abordar la creciente brecha de pensiones en Europa es muy necesaria, ya que esto es una bomba de relojería para la seguridad en la jubilación. «Su promoción del registro automático, las estrategias de inversión por ciclo de vida y los incentivos fiscales puede ayudar a los ahorradores a construir ingresos de pensión adecuados, mientras que los sistemas de seguimiento de pensiones aumentan la transparencia y la conciencia. Confiamos en que los Estados miembros implementen estas medidas como prioridad en el futuro. Si se hacen correctamente, estas medidas jugarán un papel central en asegurar ahorros de jubilación sostenibles para todos los europeos”, comenta la respecto.

Por su parte, para Kimon Argyropoulos, asesor de Política Regulatoria de Efama, «vincular las disposiciones de valor por dinero para el PEPP básico a la metodología de referencia desarrollada bajo la Estrategia de Inversión Minorista –un marco que aún está por establecer– corre el riesgo de introducir requisitos no probados y potencialmente complejos que podrían distraer de la tarea más inmediata de crear un mercado PEPP viable. La prioridad debe ser fomentar el desarrollo del mercado, la simplicidad y la accesibilidad para los ahorradores en toda Europa».

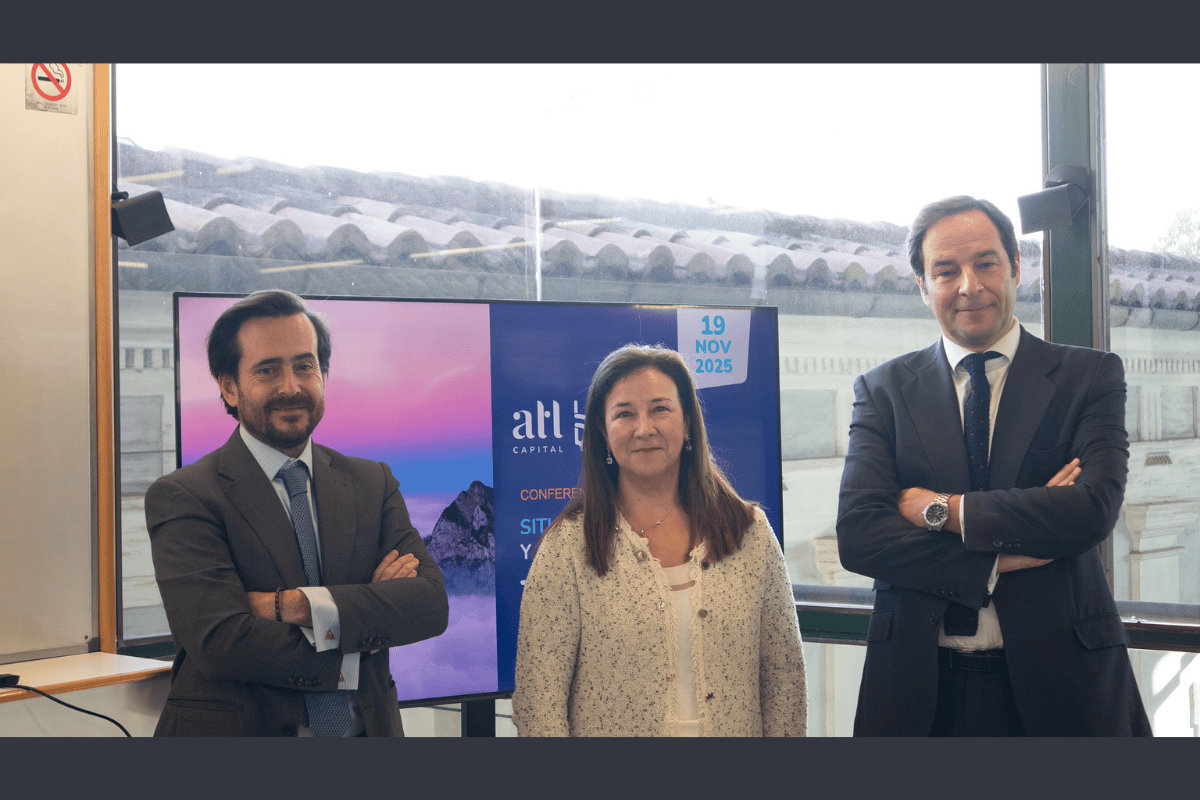

Foto cedidaFelix lópez, socio director de atl Capital SGIIC, Isabel Giménez, directora general FEBF y José Manuel García, socio director de atl Capital Grandes Patrimonios, en la sede de la FEBF

Los mercados han sobrevivido a la incertidumbre geopolítica que ha marcado el año 2025, e incluso han encontrado oportunidades de crecimiento en un contexto de volatilidad. Una tendencia positiva que previsiblemente se mantendrá a lo largo de 2026, especialmente en Europa, donde las medidas de protección fiscal pueden suponer un impulso de los mercados.

Estas han sido las conclusiones de la jornada ‘Perspectivas macroeconómicas y de mercados para 2026’, que ha organizado la Fundación de Estudios Bursátiles y Financieros (FEBF) de la mano de atl Capital. En el encuentro, se ha hecho un repaso por los principales hitos que han marcado la economía del año 2025 en el entorno global, especialmente en el mercado europeo y estadounidense.

La directora general de la FEBF, Isabel Giménez, ha recordado que los mercados han ofrecido oportunidades interesantes en 2025 en renta fija y variable, si bien las carteras en USA se han visto afectadas por la caída del dólar y la institucionalización de las stable coins. La política arancelaria de Estados Unidos “ha supuesto una desaceleración en el proceso de globalización”, junto con las denominadas grandes guerras en Ucrania y Gaza que han contribuido al clima de inestabilidad.

Aun así, Isabel Giménez ha considerado que este contexto volátil, a priori adverso para los mercados, ha permitido oportunidades con valores más asequibles en Europa, destacando la bolsa española, y en divisas, con otras monedas alternativas al billete verde.

En este sentido se ha pronunciado también José Manuel García, socio director de grandes patrimonios de atl Capital SGIIC, quien ha definido 2025 como un año “excepcional”, especialmente para los mercados europeos. Así, ha defendido que las medidas de protección fiscal en las que está trabajando la Unión Europea “tendrán un efecto multiplicador sobre la inversión”.

Además, también ha puesto en valor el “excelente” papel de los mercados centrales, que han llevado la inflación al 2% en Europa y al 3% en Estados Unidos. Así, García ha indicado que el objetivo de inflación del 2% del Banco Central Europeo se ha manifestado en una vertiginosa bajada de tipos, que ha incentivado el movimiento en los mercados y reflejado la buena salud de la economía a nivel global.

Renta fija: no es recomendable asumir riesgos de duración

Por su parte, Félix López, socio director de atl Capital SGIIC, ha hecho un análisis de las tendencias y principales riesgos de los mercados para 2026. En el caso de la renta fija, ha indicado que Europa no tiene expectativas de cambiar los tipos de interés, por lo que habrá una tendencia continuista con lo que ha sido el año 2025. En contraste, en USA, con el cambio en la presidencia de la Fed, es previsible que los tipos de interés sigan bajando, impulsados por Trump.

“Las curvas de los tipos de interés no tienen mucha pendiente, así que la diferencia en rentabilidad entre invertir a dos años o cinco años es mínima, asumiendo más riesgo de duración en los tramos largos”, ha señalado López. Ahora bien, a pesar del buen comportamiento de los mercados en este último ejercicio, también ha señalado que el escenario cambiante actual desaconseja las inversiones en renta fija en los tramos de más largo plazo. “No compensa asumir mucho riesgo de duración en las carteras en el momento actual en ningún caso”, ha considerado.

Con todo, Félix López ha valorado positivamente la situación de la renta fija durante los últimos 10 y 15 años, aunque ha advertido de varios riesgos en el corto plazo. Por un lado, la sostenibilidad de la deuda americana, basada en cómo se financia el tesoro americano, con numerosas emisiones a muy corto plazo.

Y en el horizonte europeo, la principal preocupación es la inestabilidad del estado del bienestar en Francia, que siempre ha sido el máximo representante de este modelo y empieza a mostrar síntomas de serio desgaste, lo que podría acabar en políticas para amainar el gasto público. Una situación que, de producirse, tiene posibilidades de ser “contagiosa” para otros estados del bienestar europeos.

Renta variable: euforia al calor de un mercado estable

Por lo que respecta a la renta variable, Félix López ha indicado que ha habido un récord de beneficio para las compañías, lo que nuevamente demuestra el buen aguante de la economía durante el año 2025. “Hay crecimiento y las bolsas dan rentabilidad. La renta variable ha sido muy potente este año”, ha señalado. “Cuando las empresas se pueden financiar con tipos bajos, la economía suele ir bien”.

En cuanto a los mercados estadounidenses, José Manuel García ha mostrado cómo sus valoraciones son más exigentes, con PER por encima de medias históricas, y aunque el beneficio por acción de las compañías americanas ha subido considerablemente, su crecimiento ha estado demasiado concentrado en una decena de valores tecnológicos con elevada incertidumbre en sus valoraciones.

Por su parte, en los mercados europeos se ha mantenido el beneficio por acción, pero se espera que las medidas de impulso fiscal sean un catalizador positivo de cara a 2026.

Igualmente, Félix López ha señalado algunos de los posibles riesgos de la renta variable, que en este caso es un exceso de confianza por parte de los inversores, especialmente los minoristas, que tienden a invertir cuando el mercado está estable y vender cuando se producen bajadas.

Por último, Félix López también ha incidido en el crecimiento de los activos privados, como los fondos de inversión, lo que está contribuyendo a la disminución del número de empresas cotizadas.

A modo de conclusión, los socios directores de atl Capital han hablado de continuidad en el crecimiento, inflación controlada, oportunidad en el carry dentro de los mercados de renta fija y elevada volatilidad.

Fusión con Abante

Abante y atl Capital han alcanzado un acuerdo de integración que marca un nuevo hito en el sector financiero español. Esta operación supone la unión de dos firmas líderes e independientes que comparten un origen común en AB Asesores, una cultura empresarial alineada y más de dos décadas de trayectoria convergente en el asesoramiento financiero. La integración, que se desarrollará de forma progresiva a lo largo de los próximos dos años, refuerza el liderazgo del grupo y amplía su capacidad de crecimiento. A cierre de junio, los activos gestionados por ambas entidades superan los 11.000 millones de euros, una cifra que, junto con el patrimonio asesorado, se sitúa por encima de 16.000 millones. El grupo cuenta con más de 17.000 clientes y un equipo de más de 400 profesionales, de los cuales 200 están dedicados directamente al asesoramiento a inversores. La mayoría de los socios ejecutivos de atl Capital se integrarán en la estructura de partnership de Abante. De igual manera, todo el grupo de personas que conforman el equipo de atl Capital se integrará en la nueva compañía.

Foto cedidaFoto del ‘Árbol de los Sueños’ de la edición de 2025.

El programa ‘El Árbol de los Sueños’ de CaixaBank permitirá repartir el regalo que piden en sus cartas a más de 34.000 niños en riesgo de vulnerabilidad gracias a una iniciativa solidaria que pone el foco en los valores que conlleva que cada niño reciba el regalo que ha pedido estas Navidades por la atención, tiempo y cariño que implica hacer realidad un deseo.

El programa se canaliza a través de las oficinas de CaixaBank, que disponen desde el 19 de noviembre de cartas escritas por niños, de hasta 12 años, que pueden estar en riesgo de pobreza alimentaria o en otra situación de posible vulnerabilidad.

Los clientes de la entidad que quieran participar en el ‘Árbol de los Sueños’ deberán dirigirse a una oficina de CaixaBank, donde se les asignará una de las cartas escritas por un niño en la que detallará el regalo concreto que desea para estas Navidades. Una vez recogida la carta, los participantes tienen hasta el 12 de diciembre para llevar a su oficina el regalo, que tiene como límite un importe máximo de 50 euros.

A partir de esa fecha, CaixaBank y las entidades sociales con las que colabora en este programa organizarán la recogida y reparto de los regalos para convertir en realidad la ilusión de los niños, teniendo en cuenta que para muchas familias este es el único regalo que reciben gracias a la cadena de solidaridad que se genera entre los clientes de la entidad.

Más entidades sociales y empresas implicadas

‘El Árbol de los Sueños’ es una iniciativa organizada por CaixaBank que cuenta con la colaboración de más de 400 entidades sociales, incluyendo sus delegaciones, vinculadas a la lucha contra la pobreza y la vulnerabilidad infantil en todas las comunidades autónomas, así como con el apoyo de 433 empresas. Gracias a las casi 3.000 oficinas que participan en este programa, CaixaBank logra llevar ‘El Árbol de los Sueños’ a toda España.

La edición de 2025 es la octava de ‘El Árbol de los Sueños’ y la previsión de atender las peticiones de un total de 34.525 cartas implica superar un nuevo récord de beneficiarios de la iniciativa. Con esta campaña, desde la primera edición de ‘El Árbol de los Sueños’, en 2018, CaixaBank conseguirá ayudar a cumplir los deseos de más de 220.000 niños en riesgo de pobreza y exclusión social.

Euronext, principal infraestructura de mercado de capitales europea, ha anunciado el éxito de la oferta pública voluntaria de intercambio de acciones para ATHEX, la compañía matriz del Grupo ATHEX. Según explican, durante el periodo de aceptación, que duró seis semanas y finalizó el 17 de noviembre de 2025, los accionistas ofrecieron de manera legal y válida un total de 42.953.405 acciones de ATHEX, lo que corresponde aproximadamente al 74,25% de los derechos de voto de ATHEX.

Por lo tanto, se ha cumplido el número mínimo de acciones requerido, que era de 28.925.001 acciones de ATHEX, correspondientes al 50% más una acción de los derechos de voto de ATHEX cuyo ejercicio no está sujeto a suspensión, para que la oferta se considere válida y legalmente aceptada. El 14 de noviembre de 2025, Euronext anunció que se habían recibido todas las aprobaciones regulatorias necesarias para la transacción. Como resultado, se han cumplido todas las condiciones de la Oferta Pública descritas en el Circular de Información publicado el 6 de octubre.

Desde Euronext explican que pretenden generar sinergias significativas con la integración de ATHEX en su infraestructura de mercado europea. Se proyectan sinergias de caja anuales de 12 millones de euros para finales de 2028, principalmente mediante la migración de la negociación griega a Optiq y la armonización de funciones centrales. Los costes de implementación para lograr estas sinergias se estiman en 25 millones de euros. Se espera que la transacción sea acretiva para los accionistas de Euronext durante el primer año tras la obtención de las sinergias.

«La integración de ATHEX en Euronext marca un hito significativo tanto para Grecia como para el panorama financiero europeo en general. Al unirse a Euronext, ATHEX formará parte de una red europea sólida e integrada, enfocada en conectar las economías locales con los mercados globales. Los emisores, corredores e inversores griegos se beneficiarán de tecnologías avanzadas de negociación y post-negociación, que mejorarán el posicionamiento global y la competitividad del mercado de capitales griego. Esperamos dar la bienvenida muy pronto a nuestros nuevos colegas griegos que se unen a la familia Euronext», declaró Stéphane Boujnah, CEO y presidente de la Junta Directiva de Euronext.

Además, añadió: «Esta adquisición consolida aún más el papel de Euronext como la principal infraestructura de mercado diversificada de Europa y establece una base sólida para el desarrollo del Grupo en el sudeste europeo, una región con fuertes perspectivas de crecimiento. Paralelamente, me complace confirmar nuestra intención de establecer un nuevo centro de soporte y tecnología a nivel de Grupo en Atenas, que brindará apoyo dedicado a las líneas de negocio del Grupo Euronext. Esta importante iniciativa refleja nuestro compromiso de invertir en el talento griego y crear oportunidades valiosas para el desarrollo profesional, la innovación y el éxito a largo plazo. Queremos agradecer sinceramente a los accionistas por su sólido apoyo en este momento crucial, mientras avanzamos juntos para construir un mercado de capitales europeo más eficiente, fuerte e integrado».

CanvaLuke Poulter y Christopher Wilson (TT International).

TT International ha anunciado anuncia el nombramiento de Luke Poulter como director ejecutivo, con efecto a partir del 31 de octubre de 2025. Según indican desde la gestora, Pulter sucede a Eric Mackay, quien deja el cargo tras más de una década en la empresa y más de 25 años en el sector de las inversiones. «Luke y Eric han trabajado en estrecha colaboración para lograr una transición fluida y sin contratiempos, y la empresa agradece a Eric su duradera contribución a lo largo de la última década», apuntan.

El nombramiento de Luke Poulter refleja una evolución en el liderazgo; su profundo conocimiento de la empresa, su fuerte orientación al cliente y su clara visión estratégica proporcionarán continuidad y un nuevo impulso al negocio. Poulter aporta más de 15 años de experiencia en liderazgo financiero y estratégico. Ha sido un miembro clave del equipo directivo de TT durante los últimos cinco años, desempeñando el cargo de director financiero (CFO) y miembro del comité de gestión. Su función como director financiero ha sido tanto estratégica como comercial, extendiéndose mucho más allá de las finanzas para abarcar todas las áreas del negocio.

Se incorporó a TT en 2011 como contable de fondos, antes de ascender al cargo de director financiero en 2021. En este cargo, se ha convertido en un asesor de confianza y con amplios conocimientos en toda la empresa, desempeñando un papel central en la estrategia comercial y operativa de la firma. Antes de incorporarse a TT, Luke ocupó diversos cargos en RAB Capital y BNP Paribas Fund Services. Es licenciado en Economía y Administración de Empresas por la Universidad de Pfeiffer y es contable público certificado.

“Es un verdadero honor para mí que me hayan ofrecido el puesto de director ejecutivo de TT International, y me gustaría dar las gracias personalmente al consejo de administración, a SMFG y a Tim Tacchi por la confianza que han depositado en mí. Tras 14 años en TT, conozco muy bien los sólidos cimientos culturales sobre los que se asienta la empresa, así como las fortalezas y capacidades de nuestro excepcional personal. Estoy deseando poner en práctica nuestra clara estrategia, adoptando el entorno instintivamente emprendedor y colaborativo que nos permite cumplir con nuestros clientes”, ha señalado Luke Poulter, director ejecutivo de TT International.

Por su parte, Tim Tacchi, fundador y presidente no ejecutivo de TT International, añadió: “El profundo conocimiento que Luke tiene del negocio, su disciplina financiera y su compromiso inquebrantable con nuestros clientes lo convierten en la persona ideal para liderar TT en su próxima fase. En nombre del consejo de administración, me gustaría agradecer a Eric sus importantes contribuciones a TT y su continuo apoyo durante la transición”.

“SMFG apoya plenamente la transición y tiene plena confianza en Luke, con quien hemos trabajado estrechamente desde la adquisición de TT en 2020”, afirmó Hideyuki Omokawa, director ejecutivo de Sumitomo Mitsui Financial Group.

Christopher Wilson sucede a Luke como director financiero y ha sido nombrado miembro del Comité de Dirección. Christopher se incorporó a TT en 2021 como director de Gestión Empresarial. Anteriormente, fue director de Operaciones de Shore Capital y director de Finanzas y Operaciones de Mirabaud en Londres. Christopher comenzó su carrera en auditoría en Wilkins Kennedy y trabajó cuatro años en Deutsche Bank antes de incorporarse a Mirabaud. Es licenciado en Economía por la Universidad de Bristol y es miembro del Colegio de Contables Públicos.