El 75% de las gestoras españolas de capital privado integran los riesgos ASG en sus decisiones de inversión

| Por Paula Asuar | 0 Comentarios

En un contexto de interés político y regulatorio por la sostenibilidad y las finanzas sostenibles, EthiFinance, la agencia europea de doble materialidad, ha presentado la segunda edición del análisis ISR sobre el mercado de private equity, incluyendo por primera vez al mercado español a través del “Estudio ISR sobre el mercado español de private equity”. Este exhaustivo informe tiene como objetivo analizar la evolución en materia ASG (criterios ambientales, sociales y de buen gobierno) en las gestoras de activos de capital privado en España. Entre sus principales conclusiones, se ha identificado que el 75% de estas empresas han incorporado activamente los criterios de sostenibilidad en sus procesos de inversión.

Para llevar a cabo esta investigación, EthiFinance ha examinado minuciosamente la información pública disponible en los documentos precontractuales de los fondos y los sitios web corporativos de 112 gestoras de activos y fondos de inversión independientes que operan en el sector del capital privado en España. El análisis presentado se estructura en torno a cuatro temas principales: enfoque ASG, exclusiones, recursos dedicados a ASG y clasificación SFDR de los fondos.

Madurez ASG intermedia

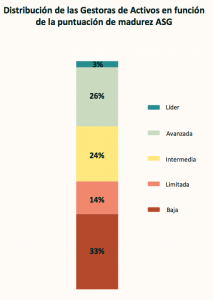

Una de las principales conclusiones del estudio demuestra que sólo un reducido 3% de las gestoras pueden ser catalogadas “líderes”, mientras que un significativo 26% se sitúa en la categoría “avanzada”, y un 24% se enmarca en el nivel “intermedio”. Es decir, más de la mitad de las gestoras de activos (53%) son catalogadas con una puntuación de “intermedia”, “avanzada” o “líder” en referencia a su puntuación de madurez ASG.

El bajo peso de las líderes puede explicarse por los estrictos requisitos del cuadro de análisis, pues las gestoras de esta categoría destacan por sus políticas y prácticas ASG especialmente avanzadas, y están marcando nuevas tendencias en el sector, explican en el estudio. Las gestoras “avanzadas” han formalizado políticas ASG con prácticas ASG concretas, aunque siguen teniendo un nivel inferior de madurez respecto a los líderes en términos de exclusiones, recursos ASG dedicados y gama de fondos sostenibles. Por su parte, las intermedias tienen un claro enfoque ASG, pero aún están en fase de estructuración, con iniciativas relevantes pero dispersas.

Políticas de transparencia

El informe realizado examina a su vez el enfoque ASG de las gestoras y revela que el 75% de ellas integra los riesgos ASG en su proceso de inversión; sin embargo, de este porcentaje, solo el 26% ha identificado los riesgos de sostenibilidad, medidas de mitigación y ha cuantificado financieramente los riesgos ASG sobre el valor de la cartera, aspecto clave en toda la regulación europea en materia de finanzas sostenibles.

En lo que se refiere a política ASG, el 54% de las gestoras divulga una política ASG en su sitio web, un porcentaje 21 puntos inferior en comparación con sus homólogas francesas, las cuales un 75% publican una política ASG.

Además, el 35% de las gestoras en España incluye aspectos de sostenibilidad en su política de remuneración, frente al 40% de gestoras homólogas en Francia que incorporan estos criterios.

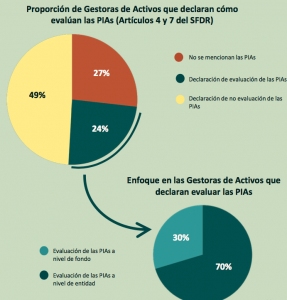

El 24% en España declara tener en cuenta las Principales Incidencias Adversas (PIAs), al menos a nivel de fondo. Y también esa cifra divulga una política de RSC (que abarca las prácticas generales de la entidad) en su sitio web.

El estudio también revela que el 46% de las entidades no divulgan en su sitio web una política ASG clara, formalizada en un documento independiente, frente al 25% de las gestoras en Francia que tampoco divulgan una política ASG.

Además, el 27% no divulga ninguna información relacionada con las PIAs; por lo tanto, no cumplirían con el SFDR, dice el informe.

Fondos Artículos 8 y 9

En relación a la clasificación de fondos según SFDR (Reglamento de divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés), solo el 21% de las gestoras afirma gestionar al menos un fondo clasificado bajo el Artículo 8 del SFDR, es decir, que promueven características medioambientales y/o sociales; y apenas el 12% gestiona al menos un fondo clasificado bajo el Artículo 9, los cuales persiguen un objetivo de inversión sostenible que contribuya a un objetivo medioambiental y/o social. En Francia, en comparación, los porcentajes son del 41% y el 17%, respectivamente, lo que sugiere que la integración de la clasificación SFDR aún no es completa en las prácticas de las gestoras españolas.

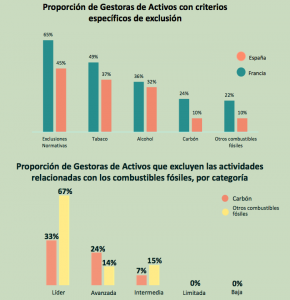

El análisis también destaca las políticas de exclusión, para eliminar de su universo de inversión determinadas actividades consideradas perjudiciales para la sociedad, como, por ejemplo, el alcohol o los combustibles fósiles. Esta última actividad es excluida de las actividades del 22% de las gestoras en Francia, mientras que en España sólo 10% de las gestoras lo hace, aunque la mayoría de las empresas están asignando cada vez más personal y recursos para abordar en mayor medida la sostenibilidad.

El 46% de las entidades en España publica una lista de exclusión en su sitio web y tienden a excluir en mayor medida los temas sociales que los medioambientales. Por ejemplo, el tabaco (37%) y el alcohol (32%) son criterios de exclusión habituales en España. También excluyen otros temas, siendo los más comunes el juego (34%), la pornografía (30%), las armas (29%) y la clonación humana (21%). Sólo el 10% de las entidades excluye las actividades relacionadas con los combustibles fósiles.

Informes ASG

Además, cabe destacar que el 36% de las entidades afirma haber establecido un proceso de reporte de datos ASG vinculado a sus actividades de inversión; sin embargo, solo el 17% incluye una sección dedicada a los datos climáticos.

El 25% de las gestoras publica este informe directamente en su sitio web, mientras que el 11% restante afirma enviarlo directamente a sus clientes. El 48% que informa sobre las cuestiones ASG (lo que representa el 17% del total) incluye una sección dedicada a los datos climáticos. El 64% no divulga ningún dato ASG y el 83% no divulga ninguna información sobre cuestiones climáticas.

Sobre los recursos, el 39% de las gestoras emplea al menos a un empleado dedicado a cuestiones ASG, frente al 46% en Francia. El 39% imparte formación o sensibilización en materia de ASG dentro de su organización y el 40% declara utilizar un proveedor de soluciones ASG. De manera similar, en Francia el 44% de las entidades evaluadas utiliza un proveedor externo de soluciones ASG. En concreto, el 24% de las entidades en España declara utilizar regularmente un proveedor de soluciones ASG.

Los marcos y las etapas

Respecto al uso de marcos voluntarios ASG por parte de las gestoras, el 50% de éstas alinea sus compromisos con los Objetivos de Desarrollo Sostenible de Naciones Unidas. Asimismo, el 20% utiliza al menos otro marco ASG, siendo el más común el Grupo de Trabajo sobre Divulgación de Información Financiera relacionada con el Clima (TCFD, por sus siglas en inglés) con un 60%, seguido por Global Reporting Initiative (GRI) y el Pacto Mundial, con un 32% cada uno.

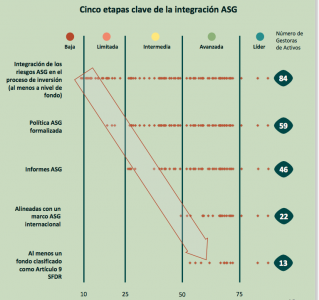

Por último, el estudio realizado por EthiFinance identifica las cinco etapas que las gestoras suelen seguir en su proceso de integración de criterios ASG, lo cual representa un modelo típico para este tipo de actores:

- Integrar los riesgos de sostenibilidad en el proceso de inversión. Esta etapa se evaluó integrando la información a nivel de fondo.

- Formalizar una política ASG. Esta política contiene al menos los elementos que explican por qué se tienen en cuenta los riesgos de sostenibilidad y los medios utilizados para ello.

- Implementar un informe ASG. El informe puede publicarse en el sitio web o enviarse a los inversores.

- Comprometerse con un marco voluntario ASG. Este es el primer paso hacia la aprobación de la metodología ASG por las partes interesadas externas.

- Clasificar un fondo en virtud del Artículo 9 SFDR. Esto da credibilidad al enfoque de inversión sostenible. Esta fase sólo la alcanzan las Gestoras de Activos de la categoría “Avanzada» o “Líder».

Por último, presenta el top 5 de las gestoras de capital privado en España que son líderes en materia de ESG: Suma Capital, Miura, Nazca, Altamar y Portobello, en ese orden.