La SEC (Securities and Exchange Commission) ha adoptado modificaciones de la norma que permite a determinados asesores de inversiones por Internet registrarse en la Comisión (la exención de los asesores por Internet). “Estas modificaciones modernizan una norma de hace 22 años para proteger mejor a los inversores en la era digital. Estos cambios reflejan mejor lo que significa realmente en 2024 prestar un servicio basado exclusivamente en internet. Esto alineará mejor los requisitos de registro con la tecnología moderna y ayudará a la Comisión en la supervisión eficiente y eficaz de los asesores de inversión registrados”, ha señalado Gary Gensler, presidente de la SEC.

Según explica el regulador, las modificaciones requerirán que un asesor de inversiones que se acoja a la exención de asesor de internet tenga en todo momento un sitio web interactivo operativo a través del cual el asesor preste servicios digitales de asesoramiento de inversiones de forma continua a más de un cliente. Además, las modificaciones también eliminarán la excepción de minimis de la norma actual, al exigir que un asesor de inversiones por Internet preste asesoramiento a todos sus clientes exclusivamente a través de un sitio web interactivo operativo, y al introducir ciertos cambios correspondientes en el formulario ADV.

Por último, indican que las modificaciones entrarán en vigor 90 días después de su publicación en el Registro Federal. Por lo tanto, a partir de ahora, un asesor que se acoja a la exención de asesor de internet debe cumplir con la norma, incluido el requisito de modificar su formulario ADV para incluir una declaración de que el asesor es elegible para registrarse ante la Comisión en virtud de la exención de asesor de Internet, antes del 31 de marzo de 2025.

“La mayoría de los asesores de inversión habrán presentado sus modificaciones anuales de actualización del Formulario ADV para esta fecha, es decir, 90 días después del cierre del ejercicio fiscal del 31 de diciembre de 2024). Un asesor que ya no pueda acogerse a la exención enmendada y que, por lo demás, no tenga base para registrarse en la Comisión, deberá registrarse en uno o más estados y retirar su registro en la Comisión presentando un Formulario ADV-W antes del 29 de junio de 2025”, indican desde la SEC.

En una nueva edición de sus desayunos nórdicos, Nordea AM desgranará los aspectos macroeconómicos más importantes del panorama actual y presentará una estrategia de renta fija y otra de renta variable que encajan en este entorno de mercado para dar respuesta a los principales retos de 2024.

Tendrá lugar el martes 9 de abril a las 9:30h en Alma del Temple, C/ de l’Almirall, 14.

Para más información, pueden contactar con Nordea AM a través de este correo electrónico: clientservice.iberialatam@nordea.com

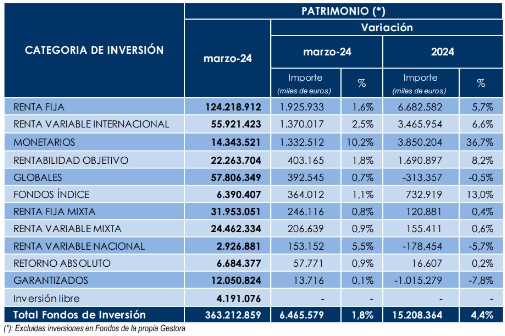

El buen comportamiento de los mercados financieros -tanto de acciones como de renta fija- además de la entrada de nuevos flujos de inversión propiciaron un incremento en el volumen de activos de los fondos de inversión de casi 6.500 millones de euros en el mes de marzo, lo que supone un aumento del 1,8% respecto al mes anterior, según desvela el último informe de Inverco. De esta forma, el patrimonio de los fondos de inversión se sitúa en más de 363.200 millones de euros.

Unas buenas cifras de marzo que se dejan notar en el cierre del trimestre: en el conjunto del año, el patrimonio de los fondos de inversión aumentó en 15.208 millones de euros, es decir, un 4,4% más.

Este incremento del volumen de activos tuvo su origen en su gran mayoría por las rentabilidades generadas en el mes, pero también por nuevos flujos de entrada realizados por los partícipes. Los datos de Inverco muestran que el tercer mes del año destacó por crecimientos patrimoniales en todas las categorías de inversión.

En términos absolutos, los fondos de renta fija lideraron los incrementos de patrimonio, al alcanzar los 1.926 millones de euros, debido, principalmente, a los flujos de entrada registrados en esta categoría apoyados además por los rendimientos positivos de sus mercados de renta fija de referencia.

Los fondos de renta variable internacional también experimentaron alzas de «cierta magnitud» en sus patrimonios -1.370 millones de euros-, aunque en este caso la explicación reside «exclusivamente» en la rentabilidad ofrecida por los mercados bursátiles, según Inverco.

En términos porcentuales, los fondos monetarios encabezaron las alzas patrimoniales, con un 10,2% y 1.333 millones de euros de aumento, debido a los nuevos flujos registrados en la categoría además de las mejoras en las rentabilidades. En el conjunto del año, los fondos monetarios ya experimentan un crecimiento cercano al 37%.

Igualmente, los fondos rentabilidad objetivo registraron alzas en sus patrimonios superiores a los 400 millones de euros gracias a las nuevas suscripciones registradas en esta categoría.

Los crecimientos experimentados en marzo por los fondos globales y los fondos índice (casi 400 millones en ambas categorías) tuvieron su origen en las rentabilidades positivas presentadas por sus fondos de inversión.

Los fondos mixtos también registraron aumentos en su volumen de activos, por un total de 453 millones de euros en su conjunto, gracias a las revalorizaciones de estas categorías, que compensaron los flujos negativos en el mes. Mientras, los fondos de renta variable nacional registraron alzas patrimoniales (5,5%) debido a las notables rentabilidades positivas registradas en los mercados bursátiles nacionales.

Suscripciones

Por tercer mes consecutivo, los fondos de inversión experimentaron en marzo suscripciones netas superiores a los 2.200 millones de euros, ya que se contabilizaron entradas netas por 6.797 millones de euros.

El interés del partícipe volvió a centrarse en los fondos de renta fija, que fue la categoría que más suscripciones netas registró (1.389 millones de euros), repartiéndose casi al 50% entre el corto y el largo plazo. Adicionalmente, los fondos monetarios registraron entradas netas cercanas a los 1.300 millones. En el conjunto del año, estas vocaciones ya acumulan más de 10.100 millones de los nuevos flujos de entrada.

En el lado de los reembolsos, fondos globales fue la categoría que registró las mayores salidas netas, cercanas a los 500 millones de euros; seguida de renta variable internacional, que experimentó salidas superiores a los 115 millones de euros. También los fondos mixtos y fondos garantizados experimentaron reembolsos netos superiores a los 183 millones de euros en su conjunto.

Rentabilidades

En marzo, todas las categorías registraron rentabilidades positivas, con especial intensidad en aquellas con un mayor componente de acciones en sus carteras. Así, los fondos de renta variable nacional registraron rentabilidades superiores al 6,7%. También los fondos con acciones centradas en mercados internacionales experimentaron rentabilidades positivas del 2,7%. En el conjunto del año los fondos de renta variable internacional acumulan una rentabilidad superior al 7,6%.

En los tres primeros meses del año, los fondos de inversión generaron una rentabilidad media positiva del 2,3%.

FINRESP, el Centro de Finanzas Sostenibles y Responsables de España y sus asociaciones promotoras, AEB, CECA, Inverco, Unacc y Unespa, celebraron recientemente su cuarto evento anual, con el objetivo de abordar las principales perspectivas y estrategias nacionales e internacionales en materia de finanzas sostenibles, así como los retos y oportunidades que se presentan en el actual contexto para España y el papel de las pymes con respecto al avance de la transformación sostenible, entre otras cuestiones.

El presidente de FINRESP y director general de CECA, José María Méndez, fue el encargado del discurso inaugural del encuentro, en el que destacó la predisposición del sector para colaborar en el futuro Plan de Finanzas Sostenibles y el Libro Verde de finanzas sostenibles que planea lanzar el Gobierno: “Nos encontramos ante un gran desafío que requiere la mayor colaboración entre organismos públicos y privados para la transición sostenible. Este esfuerzo requiere de recursos y espacios de cooperación que sean plurales y que también reflejen la realidad del sector”.

A este respecto, el encuentro contó con la presencia institucional de Paula Conthe, secretaria general del Tesoro y Financiación Internacional, quien participó clausurando el acto, destacando la creación del consejo asesor como punto de encuentro de colaboración público-privada y donde también señaló en su discurso que “durante las próximas semanas se abrirá la consulta pública sobre el Libro Verde, que está en la fase final de elaboración”.

Apuesta por la acción conjunta de todos los agentes económicos

El objetivo del encuentro fue analizar y debatir las líneas maestras que están guiando el desarrollo de las finanzas sostenibles en España por parte de los principales actores del sistema financiero. Para ello, FINRESP contó con la participación de una representación del sector, así como de los organismos reguladores y supervisores y perfiles del entorno empresarial.

La primera mesa, titulada “El nuevo curso político de España: retos y oportunidades” y moderada por Méndez, estuvo centrada en riesgos y transparencia del sector financiero y donde se valoraron los esfuerzos hechos hasta ahora y los retos a futuro. Durante la misma, se puso el foco en el rol del sector como fuente de financiación a un modelo productivo compatible con la preservación del medioambiente. La mesa contó con la participación de Montserrat Martínez, vicepresidenta de la CNMV, que señaló la rapidez con la que se ha desarrollado el modelo normativo y la necesidad de contar con las herramientas idóneas para aplicarlo. Además, participaron José Carlos García de Quevedo, presidente del ICO y Margarita Delgado, subgobernadora del Banco de España, que señaló que “nuestro objetivo fundamental es promover una transformación profunda para mitigar los riesgos climáticos relacionados con esta transición en la economía”.

En segundo lugar, Ángel Martínez-Aldama, presidente de Inverco, condujo una mesa junto a Helena Viñes, presidenta de la Plataforma de Finanzas Sostenibles y Antonio Santoro, director del Sur de Europa en Principios de Inversión Responsable (PRI), sobre la ‘Estrategia europea de Finanzas Sostenibles, su balance y perspectiva’. Durante la sesión, Helena destacó que los buenos resultados de la estrategia en finanzas sostenibles y la hoja de ruta europea, pese a las críticas. Respecto a esta idea, Antonio Santoro apuntó que “el plan ha sido ambicioso y los inversores contamos ahora con herramientas para estar alineados para cumplir la normativa y desarrollar buenas prácticas, con una respuesta positiva del mercado”.

Por su parte, Martínez-Aldama resaltó tres cuestiones relevantes: “La relevancia de la colaboración público-privada; la necesidad de reforzar la implicación entre las entidades del sector financiero y los inversores con el regulador; y el papel de PRI como pioneros en la puesta en marcha de principios de mera adopción voluntaria, con carácter previo a la existencia de regulación”.

El tercer debate estuvo guiado por Mirenchu del Valle, presidenta de UNESPA. En esta mesa también colaboraron Elena Sanz, CEO Mapfre Iberia y Fausto Parente, director ejecutivo de EIOPA. Elena Sanz destacó el aumento de fenómenos climáticos adversos, tanto en España como en otros países, señalando que “nos encontramos ante una cantidad de siniestros nunca antes vista, con mayor frecuencia, volatilidad y coste”. Respecto a este punto, Fausto añadió que “la gente necesita comprender el problema que existe con el cambio climático. Tenemos mucho espacio para la cooperación público-privada”. De la misma manera, del Valle coincidió en que “los riesgos climáticos y las pensiones son los dos ámbitos donde son más visibles los déficits de protección de la sociedad”.

Por otro lado, Alejandra Kindelán, presidenta de la AEB, lideró el diálogo en el que hizo hincapié en la gestión de la sostenibilidad, los riesgos y la financiación, donde las entidades juegan un papel fundamental acompañando a las empresas. Para poder analizar estos temas, contó con la presencia de Héctor Grisi, CEO de Santander Global; y Fernando Restoy, presidente del Instituto de Estabilidad Financiera. Por otro lado, Grisi recalcó el papel de los bancos y cómo “la sostenibilidad está siempre en el centro de la discusión con los clientes, en diferentes países y regiones, por lo que se ha convertido en una materia global”. Una idea en la que coincidió Kindelán, quien añadió que “la transición verde es un factor de crecimiento y competitividad».

Jerusalem Hernández, socia de Sostenibilidad y Buen Gobierno en KPMG, fue la encargada de moderar una mesa con Antón Arriola, presidente de Kutxabank y Aniceto Zaragoza, director general de OFICEMEN, en la que trataron el papel de la transición sostenible en la descarbonización. Arriola señaló que “Kutxabank cuenta en su estructura con un ADN sostenible, donde trabajamos con nuestras fundaciones para desarrollar actividades centradas en sostenibilidad y con más de 1000 millones para llevarlo a cabo”. De la misma manera, Zaragoza incidió en que “el valor se genera en los clientes, que requieren productos y una construcción más sostenible y descarbonizada. Herramientas como el cálculo de la huella logra dar valor a los esfuerzos que estamos realizando”.

El papel de las pymes y sus perspectivas ante el reto de la transición sostenible

Durante la última fase del encuentro se abordó la situación de las pymes y sus desafíos en un contexto marcado por la transición sostenible. Bajo el tema ‘La economía real y las pymes ante el reto de la transición sostenible’, Manuel Ruiz, presidente de Unacc, se rodeó de figuras destacadas del tejido productivo español como Luis Aribayos, secretario general de Cepyme y David Bernabéu, CEO de Citibox. Aribayos destacó que “es fundamental conocer la realidad de los criterios ESG en las pymes. Para ello, debemos apoyarnos en los datos del tejido productivo para poder tomar decisiones”. Por otra parte, Ruiz señaló “la necesidad de que la sostenibilidad sea rentable para las pymes y destacó el valor añadido del Observatorio de Sostenibilidad que FINRESP está desarrollando para proporcionar datos con los que responder ante los desafíos”.

Asimismo, durante el debate se anunció la próxima divulgación de los resultados de la primera edición del Observatorio de Sostenibilidad en las pymes, elaborado por FINRESP en colaboración con Cepyme. Este informe permitirá conocer el grado de adaptación de las pymes españolas a la regulación y las expectativas para la transición sostenible. El proyecto se publicará próximamente. En este sentido, Bernabéu recalcó la importancia del Observatorio ya que “proporciona aspectos clave, como el acceso a la financiación para proyectos medioambientales en las pymes o la búsqueda de un camino para pasar de la teoría a la práctica”.

A la hora de invertir resulta crucial recibir un asesoramiento profesional y, sobre todo, personalizado. Tener en cuenta las circunstancias personales o la etapa de vida en la que se encuentra la persona que va a realizar una inversión son, entre otros aspectos, cuestiones que un gestor debe tener en cuenta antes de asesorar a un inversor. De hecho, esa es la máxima bajo la que operamos los gestores de Caja Ingenieros: ofrecer una atención cercana, personalizada y de calidad. Y es que la elección de un buen gestor es una decisión crucial que puede determinar el éxito o el fracaso de una inversión. Pero ¿cómo podemos identificar a un buen gestor?

En primer lugar, debemos tener claro que no todos los inversores necesitan el mismo tipo de gestor y que según la filosofía y el estilo de inversión será necesario un tipo de asesoramiento u otro. Y es que un gestor no solamente implementa sus estrategias y enfoques, sino que busca opciones que se adapten al perfil del inversor y a las condiciones y oportunidades que le puede ofrecer el mercado en cada momento. Así pues, la primera clave para distinguir un buen gestor es buscar uno que entienda con qué finalidad y en qué contexto se encuentra el inversor. Este punto nos lleva a un segundo aspecto muy importante, la especialización. Un gestor enfocado en un nicho específico del mercado tiende a tener un conocimiento más profundo de ese ámbito, lo que le permite mitigar riesgos e identificar con mayor facilidad las oportunidades dentro de ese campo concreto, pero eso no significa que sea el gestor perfecto para todos los inversores. Por poner un ejemplo práctico, ¿alguien se imagina a un portero jugando como delantero titular en un partido de futbol? Hay que aplicar esta lógica cuando se busca un gestor y localizar a uno que esté especializado en el tipo de inversión que cada perfil busca.

A nivel objetivo sí que existen algunos factores que pueden ayudar a identificar a un buen gestor como, por ejemplo, prestar especial atención a la experiencia y los éxitos alcanzados por su equipo. A grandes rasgos, un equipo gestor con un historial probado y una metodología de inversión coherente inspira una mayor confianza. Sin embargo, no basta solamente con mirar los rendimientos pasados, ya que eso no es garantía de nada. Como experto en este campo mi recomendación es mirar métricas cuantitativas como la ratio de calmar, la ratio de sharpe, la de información o el drawdown máximo, parámetros que ayudan al inversor a obtener una imagen más completa y equilibrada que, más allá de evaluar el dinero ganado, permite conocer los riesgos asumidos y la gestión realizada por el equipo gestor. En este punto me gustaría destacar la importancia del ‘skin in the game’, un término anglosajón que hace referencia a la práctica de los gestores de invertir su propio capital en el fondo que gestionan como muestra inequívoca de su compromiso y alineación con los intereses de las personas a las que asesoran.

En un plano menos técnico, es muy recomendable también encontrar un asesor que se comunique de forma clara. Al fin y al cabo, se trata de un tema financiero de gran importancia que llevará, en muchas ocasiones, a discutir estrategias y decisiones de inversión que solo podrán ser justificadas con datos y análisis, pero, sobre todo, con conversaciones transparentes en las que el gestor facilite información detallada y accesible sobre la situación. Además, esto contribuye a aumentar la confianza y la educación financiera de los inversores. En este sentido, cabe señalar que lo único relevante no es “tener una buena conexión con el gestor”, sino que también resultan muy importantes los canales de comunicación existentes y la facilidad que se puede tener para realizar consultas. Sin lugar a duda, tener un contacto directo con el equipo gestor, ya sea de manera virtual o presencial, enriquece muy positivamente la relación y hace que el inversor se sienta seguro y acompañado.

Tribuna de Sergi Casoliva, Portfolio Manager en Caja Ingenieros Gestión.

Con la perspectiva de relajación de tipos de interés, y con un gobierno ya constituido en España, se prevé un escenario positivo de inversión en el mercado inmobiliario en 2024 y 2025, con una vuelta al dinamismo en las incorporaciones a cotización en los mercados de valores. Así se desprende de un informe sectorial titulado Radiografía de las socimis en España, realizado por Abbaco Markets.

En 2022 comenzó una ralentización en el número de socimis incorporadas a cotizar, siendo 2023 el año con menor número desde 2015. Ana de Luis, directora de Incorporaciones a cotizar, de Abbaco Markets, explica que “la demanda de inversión en activos inmobiliarios en rentabilidad se fue retrayendo por la situación macroeconómica con tipos de interés muy elevados, la situación geopolítica y la incertidumbre en España durante el periodo de gobierno interino en 2023”.

A 31 de diciembre de 2023 había un total de 116 socimis cotizando en los mercados de valores, tanto nacionales como extranjeros, con siete incorporadas a cotizar, cuatro excluidas de cotización, y tres que migraron de mercado, durante el año.

La capitalización bursátil de las socimis es menor en comparación con los REITs del resto de países, sobre todo si se compara con EE.UU. La mayoría de las socimis que se han incorporado a cotizar a lo largo de los años lo han hecho con una capitalización bursátil inferior a 100 millones de euros, y esta tendencia se ha ido acentuando desde el 2018 (a excepción del 2022).

En los últimos cinco años más del 70% de las socimis tenían una capitalización bursátil, en el momento de la incorporación, inferior a 100 millones de euros, llegando este porcentaje al 86% en 2020 y 2023, y al 94% en 2021.

Esta tendencia a socimis de menor tamaño tiene su origen en la mayor accesibilidad a los mercados surgida de la competencia entre los mismos, con reducción de requisitos y costes asociados, para la admisión a negociación y mantenimiento en el mercado.

Debido a esta reducción de costes, tanto en términos financieros como de aplicación de recursos a cumplimiento normativo, proyectos inmobiliarios y sociedades patrimoniales con activos en rentabilidad ahora estudian en su estrategia la opción por el régimen fiscal de socimi.

Claves para conocer el panorama actual

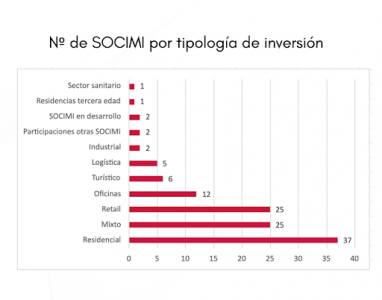

Al preguntarse en qué invierten las socimis, más del 30% invierten exclusivamente en residencial, lo que junto con la cuota en residencial de aquellas que tienen política de inversión mixta, hace de este tipo de activo la estrella de la inversión.

En 2023, la primera social social, que tiene como objetivo generar mayores posibilidades de acceso a la vivienda en alquiler asequible, se ha incorporado a cotizar y se espera que no sea la única.

Las socimis que invierten exclusivamente en el sector retail ocupan el segundo lugar del ranking especializadas en una sola tipología de activo, suponiendo alrededor del 21% del total.

En tercer lugar, y a distancia de las otras dos, está la inversión en oficinas, en la que se enfocan de forma exclusiva alrededor del 10% de las socimis.

Atendiendo a una mayor competencia, hasta el año 2019, BME Growth dominaba las incorporaciones a negociación. No obstante, desde el año 2020 hasta el 2023, esa posición fue tomada por Euronext.

«El 2023 muestra una equiparación notable en cuanto a número de incorporaciones con un nuevo mercado: Portfolio Stock Exchange (cuatro Euronext, tres BME Growth y tres Portfolio Stock Exchange). También se han producido las primeras migraciones entre mercados: una socimi se trasladó de Euronext Access a BME Growth, mientras que dos lo hicieron de BME Growth a Portfolio Stock Exchange. Este fenómeno, fomentado por la competencia entre los mercados, puede convertirse en una práctica normal«, recoge el informe.

El panorama de competencia contribuye a la reducción de los costes asociados tanto en la incorporación como en el mantenimiento en el mercado. El umbral de valor de activos en cartera necesario para que sea rentable establecer una socimi y llevarla a cotizar se ha reducido significativamente.

Por otra parte, se puede observar que el número de estos vehículos en cada mercado no está correlacionado con su capitalización total en cada uno de ellos.

Las socimis eligen incorporarse a uno u otro mercado en función de su estrategia y objetivos, explica el informe. Entre los criterios de decisión podemos encontrar el coste de incorporación a cotización, los requisitos de incorporación, la localización del mercado, la reputación del mismo, la publicidad sobre la sociedad, etc.

Por lo general las socimis más pequeñas (de menor capitalización) optan por aquellos mercados con unos requisitos de incorporación y unos costes más asequibles, mientras que las de mayor tamaño y con vocación de tener una amplia base de accionistas, se incorporan al Mercado Continuo.

Vehículo óptimo para la inversión extranjera

El 41% de las socimis ha sido promovido por inversores extranjeros, y cotizan en BME Growth, Euronext Access y Portfolio Stock Exchange. Su tamaño medio es inferior a 100 millones de euros.

Con los datos públicos disponibles sobre participaciones significativas, la inversión extranjera supone más del 25% de la capitalización total que suman en los mercados, lo que demuestra que la socimi es vehículo muy eficiente para los inversores extranjeros.

La Asociación de Fintech e Insurtech (AEFI), reconocida por su papel fundamental en la promoción y desarrollo del ecosistema fintech e insurtech en España, ha incorporado a Freedom Finance Europe como socio. La inclusión de la compañía en AEFI reconoce el compromiso de Freedom Finance con la innovación y la excelencia en servicios financieros, y también subraya la importancia de colaboraciones estratégicas para el avance del sector fintech en España. Esta colaboración responde asimismo al objetivo común de fomentar el crecimiento y la innovación en el sector financiero español.

Sonia Alegre, directora de la oficina de representación de Freedom Finance Europe en Madrid, ha expresado su entusiasmo por esta nueva alianza: «Asociarnos a AEFI es importante para nosotros pues en nuestra expansión europea llevamos también el ADN de innovación de nuestra casa matriz, seguramente la única que cuenta con un banco digital que ofrece hipotecas online en menos de 24 horas. Viniendo de un hub tan innovador, es un paso lógico asociarnos a AEFI”.

Freedom Finance Europe considera que formar parte de la asociación, junto con otras compañías líderes en España, permitirá reforzar la integración en el ecosistema español y contribuir a impulsar el talento del sector. Asimismo, Freedom Finance podrá acceder a las novedades sobre cambios regulatorios y otras novedades del sector. Por otra parte, como empresa internacional, espera aportar su amplia experiencia y conocimiento financiero en mercados de todo el mundo, con un enfoque en la innovación digital.

Al unirse a AEFI, Freedom Finance Europe no solo reafirma su compromiso con la innovación y el crecimiento en el sector financiero, sino que también se posiciona como un actor clave en el impulso del talento y la tecnología fintech en España.

El 12 de marzo, Alantra y 33N Ventures organizaron una conferencia en Madrid sobre la atractividad de la ciberseguridad como oportunidad de inversión.

En una mesa redonda, Brian NeSmith, cofundador y presidente ejecutivo de Arctic Wolf, Félix A. Barrio, director general del Instituto Nacional de Ciberseguridad, Joana Candina, socia de McKinsey & Company, Ben Tompkins, director general y responsable de Europa de Stifel, y los socios fundadores de 33N Ventures, Carlos Alberto Silva y Carlos Moreira da Silva, presentaron el significativo potencial de inversión dentro del sector de la ciberseguridad y discutieron la rápida evolución del panorama de amenazas de ciberseguridad, impulsada por la transformación digital, y la creciente complejidad de las regulaciones y directivas de ciberseguridad.

Ciberseguridad: una tendencia de alta prioridad

La ciberseguridad se identifica como una tendencia crítica para la misión, clasificándose como la prioridad número uno en gastos de TI.

El panorama de amenazas en ciberseguridad está evolucionando rápidamente, alimentado por ataques innovadores impulsados por la inteligencia artificial generativa en un contexto geopolítico complejo.

La transformación digital y el cambiante panorama de amenazas impulsan la necesidad de una mayor visibilidad de los activos de red y las cargas de trabajo en la nube, con un enfoque especial en la seguridad en la nube, XDR y la gestión de la superficie de ataque.

Hay un número creciente de ciberataques asociados con la aparición de plataformas de comercio electrónico, la implementación de soluciones en la nube y la proliferación de dispositivos inteligentes.

Las amenazas cibernéticas evolucionan con el aumento del uso de dispositivos con tecnologías inteligentes (IA) e IoT.

La seguridad sigue siendo una prioridad principal en los gastos de TI, con la protección de la infraestructura, la seguridad de red y la gestión de identidad y acceso que siguen siendo las principales áreas de gasto en software de seguridad de TI, según Stifel.

Perspectivas del mercado europeo

Según McKinsey, Europa constituye aproximadamente el 30% del mercado global de ciberseguridad, alcanzando alrededor de 50.000 millones de euros en 2024 y proyectándose alcanzar aproximadamente 75.000 millones de euros para 2027.

A pesar de ser uno de los mercados de ciberseguridad más grandes y de más rápido crecimiento en gastos, Europa se encuentra detrás de los Estados Unidos, que tienen una participación dominante del 43%.

La inversión de capital de riesgo en Europa se queda atrás de los Estados Unidos, con los actores europeos enfrentándose a una dura competencia de los proveedores estadounidenses.

Tendencias y oportunidades de inversión

El capital invertido en empresas de ciberseguridad en la Unión Europea se ha triplicado desde 2016-19 hasta 2020-2023, indicando un creciente interés en la ciberseguridad como tema de inversión.

Sin embargo, los múltiplos están aumentando debido a desarrollos macroeconómicos. La ciberseguridad presenta una oportunidad de inversión significativa, pero también es compleja y dinámica, con las próximas regulaciones y directivas de ciberseguridad en Europa.

Estrategias y recomendaciones de inversión

Los inversores que buscan éxito en ciberseguridad necesitan convertirse en expertos ellos mismos o asociarse con VC especializados, como 33N Ventures.

El momento es crucial, con empresas más eficientes que se espera que surjan en 2024 y más allá, ofreciendo a los inversores valoraciones favorables.

Temas de inversión en ciberseguridad en la UE

McKinsey identifica seis temas de inversión para posibles objetivos en la UE: o automatización creciente en operaciones cibernéticas, o protección de un panorama de superficie de ataque cada vez más amplio, o crecimiento de soluciones en la nube híbridas y multi-nube, o formas innovadoras de proteger los datos subyacentes a lo largo del ciclo de vida. o Abordar el fraude digital con capacidades de detección mejoradas o asegurar el elemento humano.

Los inversores especializados en ciberseguridad poseen una ventaja única para navegar por el expansivo ecosistema, identificar oportunidades y agregar un valor distintivo a sus empresas en cartera.

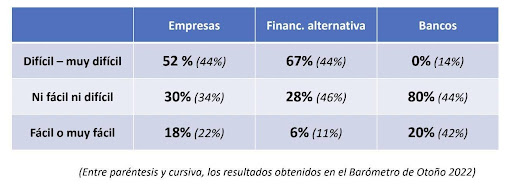

En el recién publicado Barómetro Empresarial de Fintech y Financiación Alternativa, elaborado en colaboración entre el Instituto de Estudios Financieros (IEF) y la consultoría Altria Corpo, se revelan datos cruciales sobre la percepción y opinión de empresas, bancos y financiadores alternativos sobre el panorama económico y financiero en España.

Brecha financiera: empresas vs bancos en acceso a fondos

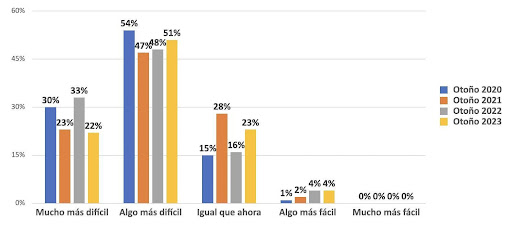

Empresas y entidades financieras exhiben una notoria discrepancia en la percepción del acceso a la financiación bancaria. La dificultad percibida ha experimentado un aumento, subrayando desafíos persistentes, posiblemente influenciados por la pandemia y líneas ICO-covid.

«En su opinión, en los últimos 12 meses, el acceso a la financiación bancaria en general ha sido…»

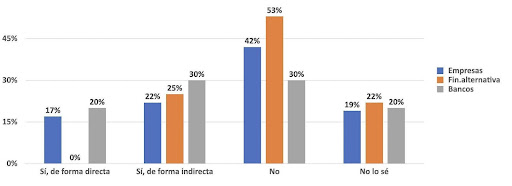

Escepticismo bancario ante créditos y pesimismo en financiamiento alternativo

A pesar de posibles desafíos de morosidad, persiste el escepticismo sobre la movilización de crédito por parte de los bancos. Paralelamente, el optimismo con respecto a la financiación alternativa disminuye gradualmente.

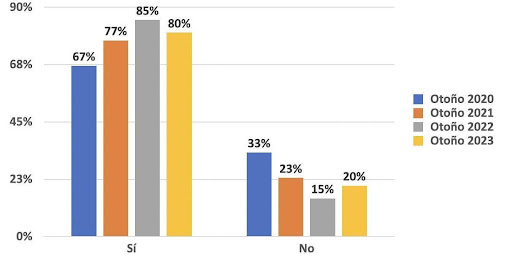

«¿Creen que, ante una posible morosidad empresarial y restricción crediticia, habrá proveedores de financiación alternativa que se movilizarán y aumentarán significativamente el crédito para cubrir esta falta general de crédito bancario?»

Impacto anticipado de la subida de tipos

La mayoría de los participantes anticipa que la financiación alternativa también experimentará un aumento en los tipos de interés, pero que, a pesar de ello, se visualiza esto como una oportunidad para ganar cuota frente a la banca, que también ha subido sus tipos. Estos resultados reflejan la estabilidad en la percepción de este aspecto, repetida de 2022.

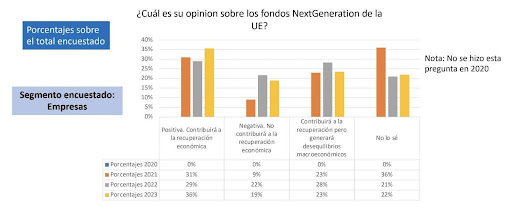

Escepticismo y desconocimiento en los fondos Next Generation

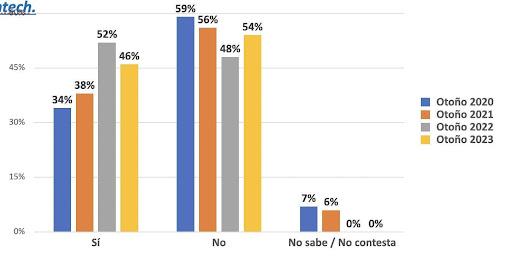

Aunque se observa una mejora en la percepción de beneficios de los fondos NextGeneration, persiste el escepticismo y el desconocimiento.

«¿Considera que su empresa o entidad se verá beneficiada por los fondos NextGeneration?»

«¿Cuál es su opinion sobre los fondos NextGeneration de la UE?»

Persisten preocupaciones en el acceso a préstamos bancarios

La percepción de las empresas sobre la facilidad en la obtención de financiación bancaria ha experimentado una leve mejora en comparación con el año pasado. Sin embargo, a pesar de este alivio, el pesimismo respecto al acceso a la financiación bancaria en el próximo año aún persiste. Según datos recientes, el 73% de las empresas (frente al 81% del año anterior) temen que el acceso a la financiación bancaria se endurecerá en 2024, lo que indica una disminución en la preocupación, aunque se mantienen desafíos en el horizonte financiero empresarial.

«En su opinión, en los próximos doce meses el acceso a la financiación bancaria será…»

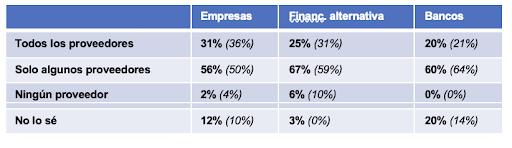

Exploración financiera: conocimiento y uso de financiación alternativa y fintech en las empresas

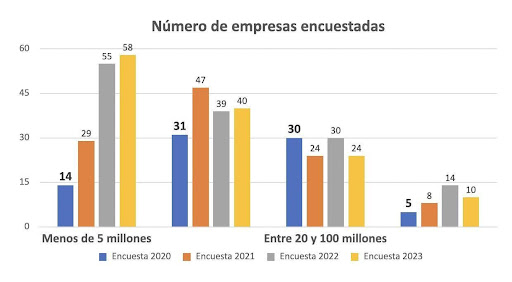

A pesar de unos años iniciales de crecimiento, se observa un estancamiento en el conocimiento de la financiación alternativa entre las empresas, manteniéndose alrededor del 80%. Sin embargo, se destaca que tres de cada cuatro empresas encuestadas fueron capaces de citar correctamente algún proveedor de financiación alternativa. Este hallazgo sugiere que, aunque el crecimiento en el conocimiento general ha mostrado signos de ralentización, existe un nivel significativo de familiaridad con proveedores específicos dentro de la industria de la financiación alternativa.

«¿Conoce la financiación alternativa?»

Actualmente, alrededor del 50% de las empresas son capaces de nombrar algún proveedor de fintech. Este hito indica una consolidación en el nivel de familiaridad de las empresas con los actores clave en el ámbito de la tecnología financiera, marcando una fase de estabilidad tras el crecimiento inicial.

«¿Conoce proveedores de fintech?»

Perspectivas de financiamiento en evolución: la tendencia a buscar financiación alternativa se mantiene firme

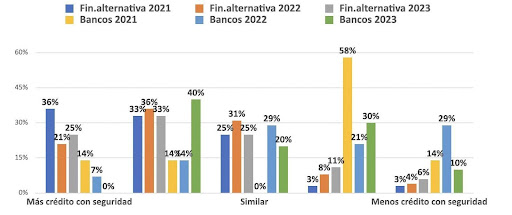

Las percepciones sobre el entorno empresarial divergen entre proveedores alternativos y bancos. En este panorama, los proveedores de financiación alternativa muestran confianza al anticipar que mantendrán o incluso aumentarán la concesión de crédito, con un notable 58% prediciendo un incremento y un 25% esperando mantener niveles similares. En cambio, en el sector bancario, se observa una mayor variabilidad en las opiniones. A pesar de esta disparidad, se percibe una mayor probabilidad de que los bancos ofrezcan crédito en comparación con años anteriores, lo que sugiere una evolución en las estrategias financieras y un optimismo generalizado en la concesión de créditos en el próximo período.

«¿Cree que en los próximos 12 meses va a conceder más o menos crédito que en los últimos 12 meses?»

Obstáculos para el crecimiento de la financiación alternativa

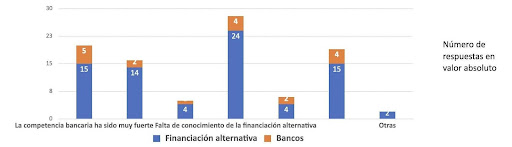

El 70% de los bancos y el 64% de los financiadores alternativos anticipan medidas más estrictas. Las razones persisten: la falta de conocimiento en financiación alternativa sigue liderando, seguida de la intensa competencia bancaria, la alta disponibilidad de crédito bancario y la carencia de apoyo político. Estos desafíos se acentúan, en parte, debido a la canalización exclusiva de las líneas ICO-covid o ICO-Ucrania a través de bancos.

«La financiación alternativa no ha crecido en estos últimos años al nivel que pretendía la Unión Europea con la Capital Markets Union. En su opinión, ¿cuáles pueden ser las razones de que no se haya conseguido este objetivo?»

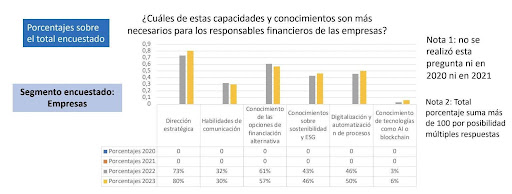

«¿Cuáles de estas capacidades y conocimientos son más necesarios para los responsables financieros de las empresas?»

El perfil de habilidades críticas para los responsables financieros de empresas ha experimentado cambios notables. La dirección estratégica se destaca como la capacidad más esencial, aumentando de 73% en 2022 a un significativo 80% en 2023. Habilidades de comunicación y conocimientos sobre opciones de financiación alternativa muestran ligeras disminuciones. En contraste, el enfoque en sostenibilidad y ESG, así como la digitalización y automatización de procesos, aumentan en importancia, revelando una clara tendencia hacia la integración de aspectos tecnológicos y ambientales en el ámbito financiero. El conocimiento de tecnologías emergentes como inteligencia artificial o blockchain experimenta un leve aumento, pasando del 3% en 2022 al 6% en 2023.

Transformación gradual en finanzas empresariales: adaptación, optimismo y desafíos persistentes

El Barómetro Empresarial de Fintech y Financiación Alternativa revela un panorama financiero mixto. Aunque se percibe un leve optimismo en la concesión de crédito, también se observa una subida de tipos y un endurecimiento en los criterios de admisión de riesgo.

La financiación alternativa gana terreno, con un 80% de empresas familiarizadas con estos instrumentos y el 56% planeando buscar activamente fuentes en 2024. Factoring, renting y leasing lideran su uso. En fintech, el conocimiento llega al 50%, con un 22% utilizando instrumentos como el anticipo de facturas y el crowdlending. Por su parte, la alerta financiera de 2024 señala dificultades en el acceso a préstamos bancarios, reflejando un estancamiento en el conocimiento de la financiación alternativa.

El panorama que se desprende de los resultados de esta edición del Barómetro es preocupante. Además de la percepción de que las condiciones de acceso al crédito bancario se van a volver más estrictas, se suma el vencimiento del período de carencia de los préstamos ICO-covid en 2024, señalan en el estudio. Esto generará una fuerte necesidad de liquidez en las empresas y se espera que haya un aumento en la morosidad de los créditos empresariales en los bancos.

Creand Wealth Management, entidad especializada en banca privada, ha elaborado un informe para desgranar las complejidades de la gestión de los family offices en el contexto financiero actual. Esta guía da respuesta a algunas de las principales preguntas a la hora de entender cómo funcionan los family offices en España, cuáles son las preferencias de las grandes empresas familiares, las claves para entender la mejor estrategia de asignación de activos, cómo pueden diferenciarse y aportar valor añadido en el servicio y cómo afrontar el desafío del relevo generacional.

¿Cuál es el tamaño ideal para la creación de un family office?

Hay que diferenciar entre un single-family office y un multi-family office. Para un single-family office, a partir de 100 millones de euros la estructura puede tener sentido; sin embargo seguiría siendo una cantidad en donde los costes en relación a lo que genera el patrimonio serian relativamente elevados. En un multi-family office los costes de la estructura están mucho más repartidos, lo que crea economías de escala y permite tener mejores recursos. En un multi-family office, los clientes pueden tener entre 5 y 100 millones de euros y recibir un servicio similar o mejor al que tendrían con su propio single family-office, a un coste bastante menor.

¿Qué es lo que más valoran los grandes patrimonios a la hora de trabajar con una entidad para formar un family office?

La elección de una entidad para la gestión de sus activos por parte de una compañía de estas características depende, principalmente, de la capacidad de personalización de los servicios, de acuerdo con las necesidades concretas, y de la construcción de una relación de confianza a largo plazo.

Se trata de familias, generalmente grupos empresariales e instituciones que deben organizar y gestionar un patrimonio elevado con un enfoque de muy largo plazo. Por ello, la honestidad en la comunicación, en base a una máxima transparencia en la gestión, es un valor fundamental que contribuye a establecer una relación de confianza en el largo plazo. La estabilidad, la consistencia en la ejecución de estrategias y la capacidad para adaptarse a cambios cíclicos también son aspectos cruciales. Asimismo, la capacidad para proporcionar acceso a inversiones privadas, vehículos de inversión especializados y oportunidades únicas es otro elemento cada vez más valorado.

En esa línea, resulta fundamental contar con equipos con profesionales cualificados y con capacidad para ofrecer un servicio integral, que vaya más allá de la gestión de las inversiones, abarcando aspectos como la planificación patrimonial, la sucesión y la filantropía, que también son valorados de forma muy positiva. En definitiva, un enfoque holístico que atienda las complejidades de la vida financiera de la familia es esencial.

¿Cómo se configura el equipo ideal para formar un family office? ¿Qué perfiles se necesitan?

El éxito del family office depende de una gestión óptima que logre dar respuesta a todas las necesidades financieras de los grandes patrimonios y grandes grupos familiares, cuyo funcionamiento es muy complejo. El equipo del family office tiene que ofrecer un servicio de 360 grados en el cual se incluyan profesionales del ámbito de la inversión, especialistas en fiscalidad, en selección de producto, en análisis de datos…

¿Está cambiando mucho la estrategia de asignación de activos de los family offices en un escenario de cambio de ciclo inversor –subidas de tipos, inflación elevada-?

Según el informe, una estrategia de asignación de activos efectiva para los family offices, en un entorno de cambio de ciclo inversor como el actual, implica un equilibrio entre la protección del capital y la búsqueda de oportunidades de crecimiento, todo en el contexto de una gestión de riesgos cuidadosa y una visión a largo plazo. Las subidas de tipos han hecho que la renta fija vuelva a jugar un papel importante en las carteras. Después de un periodo prolongado en el que los tipos estuvieron en negativo, ahora tenemos tipos reales que son atractivos. Un enfoque flexible permite estudiar la estructura de capital de las empresas, y ver en qué parte es más interesante invertir. La estrategia de asignación de activos resulta más importante en escenarios de incertidumbre, por lo que es necesario analizar las tendencias actuales, atendiendo a la diversificación y la flexibilidad a la hora de seleccionar una cartera de inversión, con el objetivo de optimizar las inversiones y mitigar riesgos. Bajo esa premisa, los family offices también incluyen activos denominados refugios seguros como parte de la estrategia defensiva en periodos de incertidumbre económica.

Por otro lado, las inversiones alternativas se convierten en un activo de referencia para los family offices, ya que aumentar su asignación a estos activos, por sus buenas perspectivas de crecimiento y la descorrelación que ofrecen frente a otras inversiones líquidas puede ayudar a optimizar las carteras de inversión.

¿Cuáles son los principales riesgos a los que se enfrentan en el escenario actual?

Los riesgos geopolíticos y los cambios regulatorios conforman los principales riesgos a los que se enfrenta un family office, después el punto de vista de la selección de las inversiones. Por ello, la diversificación juega un papel clave. No solo refleja una adaptación a las nuevas realidades del mercado, sino también una profesionalización del enfoque inversor. Para los patrimonios conservadores, la volatilidad del mercado puede ser más una oportunidad que un riesgo, ya que permite aprovechar oportunidades a valoraciones más razonables.

Uno de los riesgos más recurrentes tiene que ver con la conservación del patrimonio familiar a través de las siguientes generaciones, que suele entrañar una gran complejidad por la multitud de elementos que hay que tener en cuenta, a la hora de conservar el legado familiar en el largo plazo. No obstante, existen también otros riesgos legales o tributarios que cabe tener en consideración a la hora de gestionar un family office.

¿Hay margen para innovar en este segmento de negocio? ¿Qué papel está jugando la tecnología en su desarrollo?

La adopción de plataformas digitales, la inclusión de análisis de datos avanzados, el uso de la inteligencia artificial y blockchain pueden mejorar la eficiencia operativa de los family offices. Concretamente, la gestión efectiva de grandes volúmenes de datos y el análisis en tiempo real pueden ayudar a los family offices a tomar decisiones más rápidas e informadas, que repercutan en una mejor gestión de las inversiones y a la hora de evitar cometer errores. Aquí, la analítica predictiva mejora la capacidad de anticipar tendencias y riesgos. Además, la creación de plataformas digitales para la planificación patrimonial puede hacer que los servicios sean más accesibles, eficientes y acortar tiempo a la hora de realizar todas las gestiones de carácter burocrático que requiere un family office.

¿Cuáles son los elementos diferenciales del servicio que ofrece un family office con respecto a los servicios generales de banca privada o Wealth Management?

Aunque ambos términos, «family office» y «Wealth Management» están relacionados con la gestión de grandes patrimonios, representan enfoques y servicios distintos. Un family office ofrece servicios más holísticos y personalizados, mientras que el Wealth Management se centra principalmente en la gestión de inversiones y la planificación financiera.

Un family office es una entidad dedicada a la gestión integral del patrimonio de una familia que maneja un alto patrimonio, ofreciendo una variedad de servicios que van más allá de la simple gestión de inversiones, como la planificación patrimonial, la sucesión, la administración de activos y pasivos, la contabilidad familiar, la asesoría fiscal y legal, y otros servicios personalizados para satisfacer las necesidades específicas de la familia. Es decir, la importancia de la comprensión profunda de las metas y valores familiares es el eje central.

Por su parte, la gestión de patrimonios es un servicio amplio que también incluye la gestión de inversiones, planificación financiera, planificación de la jubilación, seguros y otros aspectos relacionados con la gestión financiera personal, pero no aborda aspectos no financieros de la vida familiar, una de las claves en la gestión del family office.

¿Cómo deben afrontar los family offices el reto del relevo generacional?

El desafío del relevo generacional implica no solo la propia transición de los activos, sino también la transferencia de conocimientos y la adaptación a las preferencias de las nuevas generaciones. Los family offices deben realizar un análisis de estos nuevos propietarios del patrimonio familiar, jóvenes clientes, tomando en consideración su situación actual, inquietudes y proyectos. Asimismo, se deberán revisar sus objetivos de inversión y una selección correcta de los activos en los que debe invertir el patrimonio. Además, las vías para canalizar dichas inversiones también juegan un papel clave en este relevo generacional. Hay que escoger los vehículos de inversión óptimos a través de los cuales canalizar la inversión, teniendo en cuenta las circunstancias personales de los nuevos propietarios, su visión del mundo y de la empresa, que probablemente sea diferente a la de la anterior generación propietario, sus perfiles de inversión, así como el patrimonio del que disponen en el momento de la transmisión del patrimonio. Por ejemplo, las generaciones más jóvenes pueden valorar más las inversiones ESG y de impacto y requerir una estrategia de impulso de flujos de inversión hacia productos sostenibles, vinculados a factores sociales, pero principalmente relacionados con el medio ambiente y el cambio climático.

Una buena estrategia para dar un servicio óptimo en estas circunstancias puede ser incorporar talento joven al equipo de banqueros, que conozcan desde muy pronto los valores de la entidad y, a la vez, que compartan los intereses y preferencias de esas nuevas generaciones, para mantener la máxima sintonía entre entidad y cliente. Las familias con visión de futuro se preparan para la sucesión con anticipación, por lo que el equipo del family office debe acompañar al cliente y guiar a las nuevas generaciones, anticipándose a las circunstancias personales y financieras que puedan surgir.