La estabilidad económica de un país depende de una multitud de factores internos y expertos, pero también de la educación financiera. Así, de acuerdo al comportamiento de la ciudadanía y de las decisiones financieras que se tomen, la economía será más o menos estable.

La educación financiera puede influir de manera positiva en la economía de un país, al comprender conceptos básicos tales como qué es un presupuesto, cómo ahorrar, cómo realizar inversiones y cómo manejar deudas, están mejor equipados para tomar decisiones financieras responsables. Esto conlleva a una mayor estabilidad financiera para los individuos, lo que a su vez contribuye a la estabilidad económica en general del país.

Mapfre ha elaborado una lista con algunos de los beneficios que aporta la educación financiera a la economía de un país.

1.- Reduce el endeudamiento. La educación financiera ayuda a las personas a comprender los riesgos asociados con el endeudamiento excesivo y les permite utilizar el crédito de manera responsable. Al tomar decisiones financieras más sólidas, es menos probable que se endeuden más allá de su capacidad de pago. Esto ayuda a reducir la cantidad de incumplimientos de pago, la morosidad y las crisis financieras a nivel individual y sistémico.

2.- Fomenta el ahorro y las inversiones. Cuando comprendemos los beneficios a largo plazo de ahorrar e invertir, se tiende a tomar decisiones más prudentes en cuanto al uso de los ingresos. De hecho, el ahorro y la inversión contribuyen al crecimiento económico al proporcionar capital para financiar proyectos empresariales y estimular la actividad económica.

3.- Te permite emprender. La educación financiera fomenta el espíritu empresarial y la creación de empleo. Al saber cómo gestionar las finanzas de un negocio, estás mejor preparado para emprender y administrar tus propias empresas y proyectos. Esto puede llevar a un aumento en la creación de empleo y al desarrollo económico a nivel local y nacional.

4.- ¿Podríamos decirle adiós a la especulación y a las burbujas financieras? La teoría nos dice que si lográramos que toda la población estuviese al día de la actualidad económica y conociesen aquellos conceptos básicos que permiten tomar decisiones informadas sobre educación financiera, se podrían prevenir catástrofes financieras y crisis, que, habitualmente, son creadas por las decisiones conjuntas de toda la población. Además, se reducirían los casos de fraude y estafa, que la mayoría de las veces son fruto del desconocimiento de las personas.

Como respuesta a la creciente demanda de los inversores particulares interesados en hacer crecer sus ahorros a través de diversos instrumentos de inversión, España ha experimentado un notable aumento en el número de asesores financieros durante los últimos años. Este cambio refleja la evolución de la mentalidad de los españoles, quienes cada vez más reconocen la importancia de contar con el asesoramiento de expertos profesionales que les apoyen en la toma de sus decisiones financieras.

Esta creciente demanda de asesoramiento financiero se debe a varias razones, como el aumento de la cultura financiera, la creciente complejidad de los mercados financieros, una posible falta de detalle del amplio catálogo de productos a disposición del inversor, la erosión del valor de los ahorros generada por la inflación y la consiguiente necesidad de optimizar los rendimientos de las inversiones. En este contexto, el asesoramiento financiero experto se posiciona como una importante vía para que cada inversor particular tome las mejores decisiones de inversión.

El director de Caser Asesores Financieros, Asier Uribeechebarria, sugiere cinco claves fundamentales que todo inversor debe considerar a la hora de seleccionar un asesor.

1. Un profundo entendimiento de las necesidades financieras del inversor. Un asesor financiero debe poseer un conocimiento exhaustivo de las necesidades financieras del inversor a lo largo de su vida. Esto implica evaluar su nivel de conocimientos financieros, como la relación riesgo / rentabilidad, especialmente al evaluar alternativas como el tener el dinero parado en una cuenta corriente frente a una inversión en renta variable a medio-largo plazo, especialmente en un contexto de inflación elevada.

Además, es necesario analizar cuidadosamente las metas, prioridades, plazos de inversión y tolerancia al riesgo de cada inversor para crear una estrategia personalizada que se adapte a sus circunstancias individuales. Para ello, es fundamental que los clientes completen un test de idoneidad y/o un test de conveniencia, con el fin de evitar la contratación de productos que no comprendan o que puedan generar pérdidas mayores a las aceptables.

2. Planificación financiera integral para alcanzar objetivos. El asesor financiero desempeña un papel fundamental al ayudar al inversor a definir objetivos financieros claros y desarrollar un plan para alcanzar objetivos vitales como la jubilación, la educación de los hijos, la gestión de la deuda y la protección del patrimonio. Trabajando en estrecha colaboración, se elabora un plan realista que se ajusta a medida que evolucionan las circunstancias del inversor. Durante este proceso, se consideran aspectos como el horizonte temporal de inversión, los plazos de disponibilidad de los fondos, la capacidad de ahorro y la cantidad destinada a la inversión.

3. Adaptabilidad y flexibilidad en la estrategia de inversión. A lo largo del ciclo de vida del inversor, es inevitable que surjan cambios e imprevistos, como la llegada de un nuevo miembro a la familia, un cambio de trabajo o las fluctuaciones del mercado. Ante estas situaciones, un asesor financiero debe estar preparado para brindar apoyo y ayudar al inversor a adaptar su estrategia de inversión en función de estos eventos.

La clave reside en mantener una revisión regular de la cartera de inversiones, lo cual permite evaluar su rendimiento y ajustarla si es necesario. El asesor financiero se encargará de reequilibrar la cartera para asegurar que siga siendo coherente con el perfil de riesgo y los objetivos financieros a largo plazo del inversor. Así, en momentos de cambios significativos, como los mencionados, el asesor trabajará en estrecha colaboración con el inversor para realizar los ajustes necesarios en función de las nuevas circunstancias.

4. Comunicación efectiva y empatía en la relación asesor financiero-inversor. La comunicación clara y efectiva es un pilar fundamental para establecer una relación sólida entre el asesor financiero y el inversor. El asesor debe poseer la habilidad de explicar conceptos financieros de manera accesible y comprensible, evitando el uso de terminología técnica excesiva. Asimismo, la comunicación efectiva implica escuchar activamente las inquietudes, preguntas y necesidades del inversor. El asesor financiero debe fomentar un ambiente de apertura y confianza, donde el inversor se sienta cómodo compartiendo sus metas y preocupaciones relacionadas con sus planes.

La empatía desempeña un papel esencial en esta interacción. El asesor financiero debe comprender las necesidades emocionales y psicológicas del inversor, reconociendo que las decisiones financieras también están influenciadas por factores subjetivos. Al mostrar empatía, el asesor puede brindar un apoyo significativo y una tranquilidad adicional durante períodos de incertidumbre o volatilidad del mercado. Esto ayuda a fortalecer la relación y a generar confianza mutua.

5. Monitoreo y seguimiento continuo para un asesoramiento financiero eficaz. El asesoramiento financiero va más allá de un evento puntual; es un proceso continuo que requiere un compromiso constante. Un asesor financiero debe estar dedicado al monitoreo regular de la cartera del inversor, llevando a cabo revisiones periódicas y asegurándose de que la estrategia de inversión esté alineada con los objetivos a largo plazo.

El asesor financiero se encarga de brindar actualizaciones periódicas al inversor, manteniéndolo informado sobre el progreso de su inversión y proporcionándole una visión clara del panorama financiero. Además, el asesor está atento a los cambios económicos y personales que puedan impactar en la estrategia de inversión, adaptándola en consecuencia.

Este enfoque proactivo permite al asesor financiero brindar un servicio personalizado y actualizado, asegurando que la estrategia de inversión siga siendo relevante y efectiva durante todo el ciclo de vida inversor. Aplicando estas claves, un asesor financiero se convierte en un agente valioso para el inversor, brindando un apoyo integral y personalizado. Estas prácticas ayudarán al cliente a alcanzar sus objetivos financieros, a navegar por los cambios e imprevistos, y a adquirir un mayor conocimiento y confianza en el mundo de las inversiones.

Asia sigue siendo uno de los principales motores del crecimiento mundial, con sus economías en camino de alcanzar sus objetivos anuales de PIB, pero la estabilidad se ha convertido en el principal objetivo de la región de cara al segundo trimestre.

China lucha contra los vientos estructurales para estabilizar el crecimiento en torno a su objetivo del 5%, mientras que Japón busca un equilibrio entre la subida de los tipos de interés y el mantenimiento del impulso de su economía en reflación. En el sudeste asiático, los bancos centrales esperan pacientemente señales claras de la Reserva Federal de EE.UU. antes de empezar a relajar los tipos. En la India, donde el crecimiento es sólido, estabilizar la inflación se ha convertido en una tarea importante.

La forma en que los países asiáticos aborden sus desequilibrios internos tendrá un profundo impacto en las perspectivas de la región para el resto de 2024.

Empecemos por China. El país está diseñando una «estabilización controlada» de su economía, a medida que el país sortea una recesión inmobiliaria e intenta reequilibrarse desde una expansión impulsada por la deuda hacia el consumo y la fabricación de gama alta. Seguimos de cerca medidas fiscales como la emisión de bonos por parte del gobierno central. Nuestra previsión para la tasa de crecimiento anual de China se sitúa ligeramente por debajo del objetivo oficial, ya que no hemos visto un apoyo político suficientemente fuerte.

Desde el punto de vista monetario, no esperamos ningún recorte significativo de los tipos por parte del Banco Popular de China antes de que la Reserva Federal estadounidense pivote claramente. Incluso si la Reserva Federal empieza a relajar los tipos, es probable que los recortes en China sean moderados; la relajación monetaria probablemente desempeñará un papel de apoyo a las medidas fiscales este año.

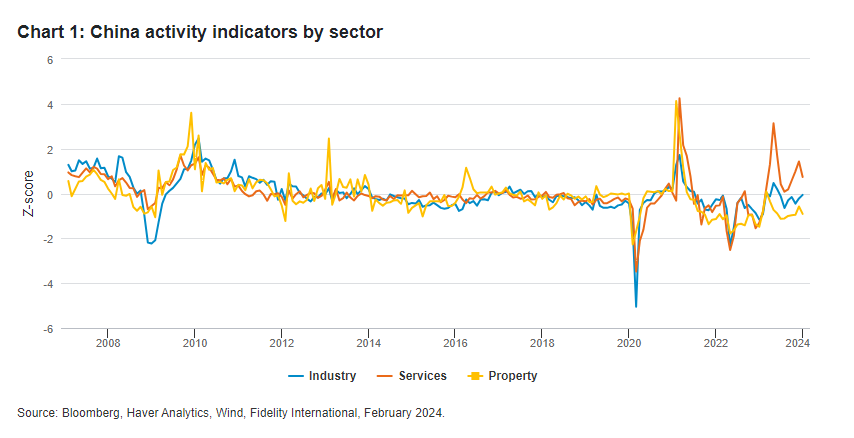

Estamos observando algunas señales tempranas, aunque alentadoras, de que las actividades económicas de China están recuperando impulso. Como muestra el gráfico siguiente, los servicios suben y la industria vuelve a la media a largo plazo, aunque el sector inmobiliario sigue por debajo de la tendencia; todo ello sugiere que el Gobierno avanza en su objetivo de reequilibrar la economía.

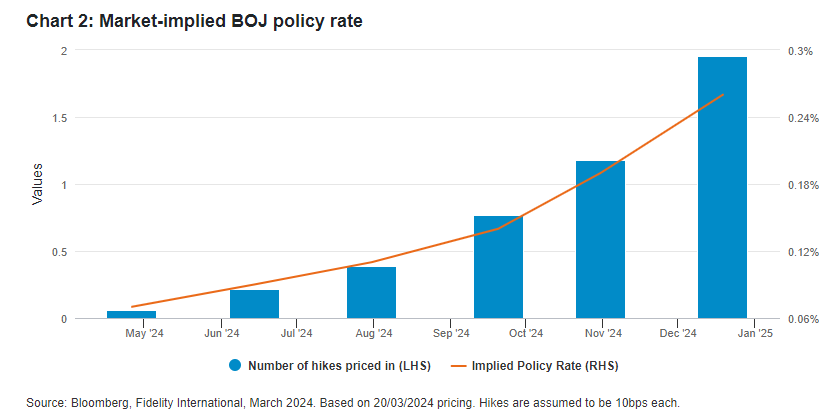

El optimismo es más abundante en Japón, donde la economía ha salido de más de dos décadas de recesiones y estancamiento, con subidas de precios suaves y generalizadas. Sin embargo, el Banco de Japón (BOJ) se está andando con pies de plomo con su ritmo de normalización de la política, después de subir los tipos de interés a principios de este mes por primera vez en casi dos décadas. Una subida demasiado rápida podría frenar el crecimiento y afectar a la estabilidad financiera.

Tras la subida de los precios al consumo, muchos sindicatos han conseguido aumentos salariales para los trabajadores en el «Shunto» de este año, o negociaciones salariales de primavera. Creemos que a partir de aquí es probable que se mantenga un ciclo virtuoso de precios y salarios, que en última instancia conducirá a un tipo neutral más alto para Japón. Es posible que el Banco de Japón tenga que subir aún más su tipo de interés oficial para cumplir el objetivo de estabilidad de precios del 2%.

A medida que continúe la reflación, esperamos que los mercados financieros y el sector inmobiliario de Japón sigan recibiendo entradas de capital, impulsadas tanto por los inversores japoneses que repatrían sus fondos en el extranjero, como por los inversores extranjeros.

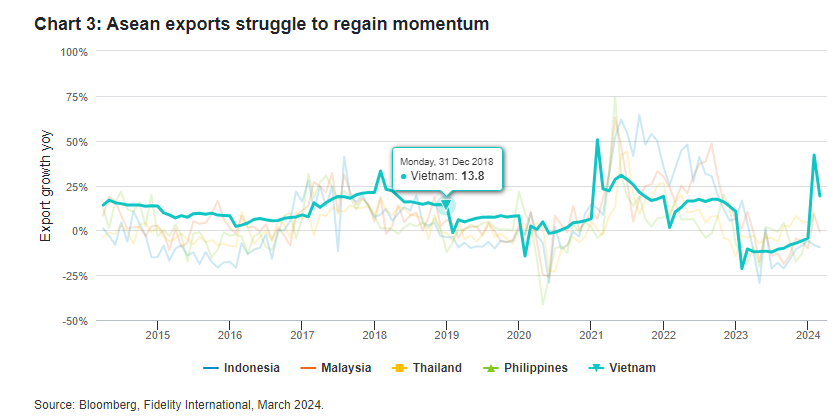

El robusto consumo interno apoya el crecimiento en el Sudeste Asiático, pero las exportaciones siguen siendo débiles debido a la incertidumbre de la demanda mundial. La actual deslocalización de las actividades manufactureras de China podría impulsar las exportaciones de la región. Países como Vietnam, Malasia, Indonesia y Tailandia podrían beneficiarse a medida que las empresas mundiales ajusten su exposición a China o sigan la estrategia denominada «China más uno», trasladando parte de sus cadenas de suministro al bloque de la ASEAN.

A pesar de la atonía de las exportaciones, los países de la ASEAN son reacios a recortar los tipos de interés o a debilitar sus divisas antes de ver señales claras de relajación por parte de EE.UU.. Si la historia sirve de guía, una relajación demasiado agresiva podría desencadenar desastrosas salidas de capital en la región, donde la financiación exterior desempeña un papel importante.

En conjunto, creemos que la región está en vías de alcanzar una tasa de crecimiento anual ligeramente superior al 4,3% del año pasado. Las posibles sorpresas al alza podrían provenir de una deslocalización más rápida de la industria manufacturera china o de una mayor demanda mundial.

En la India se celebrarán elecciones generales entre abril y junio, y las encuestas favorecen al partido gobernante del primer ministro Narendra Modi. La forma en que los responsables políticos puedan mantener a raya la inflación tendrá un gran impacto en la economía, mientras continúa el fuerte impulso del crecimiento. El país también se está beneficiando del reajuste de las cadenas de suministro mundiales, así como de las entradas de capital.

Esto es sintomático de la región en su conjunto. Los barcos económicos de Asia siguen a toda máquina, pero sus timoneles se centran en la estabilidad interna para lograr viajes más largos y seguros.

Tribuna de opinión de Lei Zhou, directora de renta fija asiática de Fidelity International, y Yi Hu, redactor de inversiones.

La campaña de la renta 2023 ya está activa y los inversores deben estar informados para cumplir con el fisco. Desde el 3 de abril, y hasta el 1 de julio, todos los contribuyentes pueden presentar su declaración de la renta correspondiente al ejercicio pasado.

El equipo de asesoramiento patrimonial de Abante ha elaborado un documento con los aspectos clave que todo inversor debe tener en cuenta al hacer la declaración de la renta: aunque la fiscalidad no debería ser el motivo principal para decantarse por un producto de inversión, saber cómo tributa cada uno es imprescindible para definir qué estrategia de inversión es la más adecuada en cada caso. El motivo, según la firma, es que los impuestos afectan directamente a la rentabilidad final.

“Para evitar que este rendimiento se vea reducido, es necesario llevar a cabo un ejercicio de planificación financiera que, además de tener en cuenta la parte personal, financiera, patrimonial y el nivel de gasto y ahorro, también debe tener presente la parte fiscal de cada inversión”, señalan en la firma.

Una de las novedades que incluye este año la declaración de la renta es un tramo nuevo para las rentas de más de 300.000 euros en la base del ahorro. A este se le aplicará un tipo del 28%.

Los productos financieros tributan en el IRPF en la base del ahorro -a un tipo marginal desde el 19% y hasta el citado 28% para las rentas máximas- como rendimientos de capital mobiliario o como ganancias o pérdidas patrimoniales. Los únicos que tributan en la base general, como si fueran rentas del trabajo, son aquellos productos que están relacionados con la jubilación, como los planes de pensiones, los planes de previsión asegurados (PPA), seguros de dependencia y algunos seguros colectivos.

¿Tienen retención los productos financieros?

En Abante explican que las retenciones son los anticipos que el contribuyente le hace a Hacienda por las rentas obtenidas en el ejercicio. Por tanto, “cuando se hace la declaración de la renta, el contribuyente tiene derecho a deducirlas del total y si la cuantía de la retención es mayor que lo que debería pagar, Hacienda devolverá ese exceso y viceversa”.

En este punto, la firma aclara que no todas las rentas tienen retención: hay productos financieros como las letras del tesoro, ETFs, derivados y divisas que no están sujetas a retención, mientras que hay otros que tienen dos fuentes de renta -rendimientos explícitos e implícitos-, en los que solo la explícita está sujeta a retención (la renta explícita es aquella que hace referencia a los beneficios o intereses que genera un producto financiero cuando se mantiene en cartera). Es el caso, por ejemplo, de las acciones: el dividendo tiene retención, pero la venta -que sería la renta implícita- no tiene. Y lo mismo sucede con los intereses de las cuentas y depósitos o los cupones de los bonos.

Por otro lado, los productos que solo tienen una fuente de renta, como los fondos de inversión, los seguros de vida, los pagarés de empresa, los bonos cupón cero y los planes de pensiones, siempre tienen retención. En las retenciones se aplica siempre un tipo impositivo del 19%. La excepción está en los planes de pensiones, en los que la retención se calcula en función de la escala marginal del contribuyente y del importe que se haya rescatado.

Los fondos de inversión en el IRPF

Los fondos de inversión únicamente tributan cuando se produce el reembolso y nunca cuando se hace un traspaso de dinero de un fondo a otro, lo que permite diferir el pago del impuesto. Cuando se produce la venta, la ganancia o pérdida patrimonial tributa en la base del ahorro, a tipos ente entre el 19% para importes hasta 6.000 euros, y hasta el 28%, a partir de 300.000 euros.

Los planes de pensiones la declaración

Los planes de pensiones tienen implicaciones fiscales tanto en la aportación como en el rescate, tal y como recuerdan en Abante: las primeras son deducibles de la base imponible general, es decir, Hacienda devuelve una parte del dinero que el contribuyente ha aportado en función de su tipo marginal. El límite de deducción son 1.500 euros en los planes individuales y 8.500 para los planes de empleo.

Para la declaración de la renta de este ejercicio hay que tener en cuenta que la cuantía máxima a deducir en las aportaciones a planes de pensiones individuales es la menor de 1.500 euros o el 30% de los rendimientos netos del trabajo y actividades económicas. Por ejemplo, un partícipe que, teniendo en cuenta la escala estatal, el año pasado aportara 1.500 euros, con un tipo marginal del 19%, recibiría una devolución de Hacienda de 285 euros; si tuviera un tipo del 47%, a la misma aportación, la devolución sería de 705 euros.

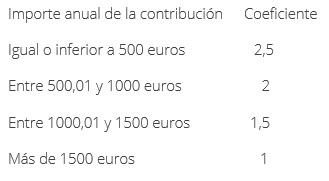

Para los planes de empleo, el límite está en 8.500 euros y pueden contribuir tanto la empresa como el trabajador. En abante recuerdan que se trata de una opción para que el trabajador pueda llegar a aportar un importe igual al resultado de multiplicar la correspondiente contribución empresarial por los siguientes coeficientes:

Aunque, si el trabajador tiene unos rendimientos del trabajo superiores a 60.000 euros procedentes de la empresa, el coeficiente siempre será 1.

Los trabajadores por cuenta propia, para preparar la jubilación, pueden aportar 1.500 euros a su plan de pensiones individual, pero, adicionalmente, cuentan con la opción de completar su ahorro a través de un plan de pensiones de empleo simplificado, con aportaciones de hasta 4.250 euros.

En total, podrían aportar 5.750 euros. En este punto, la firma recuerda que los derechos consolidados que se tengan en un plan de pensiones simplificado solo se pueden traspasar a otro plan de pensiones simplificado, pero no a uno individual. En cambio, quien invierta en un plan de pensiones individual sí podrá traspasar el ahorro que tenga acumulado a un plan de pensiones simplificado sin la obligación de tributar.

Respecto al rescate, hay que tener en cuenta que la cantidad que se haya retirado tributa en la base general, como rentas del trabajo, al tipo que corresponda según las rentas que se hayan obtenido en 2023. Además, el contribuyente debe saber que puede rescatar sus derechos consolidados anteriores a 2007 con una reducción del 40%, siempre lo haga en forma de capital y bajo unos límites temporales. Los que se jubilaron a partir de 2015 tienen el año de jubilación en curso y los dos posteriores para poder aplicarse la deducción.

Por esto, 2024 es el último año para que los que se jubilaron en 2022 puedan rescatar su plan con esta reducción del 40%. En la firma ponen como ejemplo que, si el contribuyente rescata 20.000 euros del plan -de aportaciones anteriores a 2007 y en forma de capital-, solo tiene que tributar en el IRPF por 12.000 euros, mientras que los 8.000 restantes están exentos.

Cómo declarar las letras del Tesoro

El año pasado, la renta fija a corto plazo volvió a ser rentable y los inversores de perfil conservador no dudaron en poner el foco en ella. ¿Cuál es el rendimiento de las letras en la declaración de la renta? ¿Qué fiscalidad tienen estos productos financieros? El rendimiento generado entre el importe de compra y el de venta o amortización de este producto financiero, independientemente de su plazo, tendrá la consideración de rendimiento del capital mobiliario en el IRPF.

Así, para la declaración de la renta del ejercicio del 2023, se aplica un tipo progresivo, que es del 19% para los primeros 6.000 euros, del 21% entre 6.000 euros y 50.000 euros, del 23% entre 50.000 y 200.000 euros y del 27% entre 200.000 y 300.000 euros y del 28% para todas las rentas que excedan esta última.

Si obtenemos un ingreso por las letras del Tesoro, ya sea por vencimiento o por transmisión, lo debemos poner en el modelo 100 de la declaración de la renta.

Productos alternativos en el IRPF

Los vehículos de capital riesgo invierten en compañías que no cotizan y que presentan niveles altos de revalorización, pero una mayor incertidumbre que la de los fondos de inversión. En 2023 se introdujo la reducción del importe para invertir en capital riesgo de 100.000 a 10.000 euros, lo que facilitaba la inversión al ahorrador.

Para poder hablar de cómo tributa este producto tenemos que diferenciar dos puntos clave. En primer lugar, el momento de recuperar la inversión, que es cuando tendremos que tributar por las plusvalías obtenidas. Estas se incluyen como ganancia patrimonial en la base imponible del ahorro.

Y, en segundo lugar, los dividendos o participaciones en beneficios, que tributarán como rendimientos del capital mobiliario en la base imponible del ahorro. En ambos casos, la escala de gravamen se encuentra entre el 19% y el 28%. Es importante recordar que, al contrario que otros productos como los fondos de inversión o los planes de pensiones, en este caso no se puede realizar un traspaso sin tributar.

Impuesto sobre las grandes fortunas

Para la declaración de la renta de 2023 sigue vigente -con un carácter temporal de dos años- el Impuesto de Solidaridad de las Grandes Fortunas, que grava los patrimonios superiores a tres millones de euros: financiero, inmobiliario y empresarial.

Se trata de un impuesto con una estructura similar al impuesto sobre el patrimonio. Para calcular su base imponible, se dividen los patrimonios en tres tramos:

• 1,7% entre 3 y 5 millones de euros.

• 2,1% entre 5 y 10 millones de euros.

• 3,5% más de 10 millones de euros.

Abante aclara que este recargo fiscal comparte con el impuesto de patrimonio que están exentos 700.000 euros, más los 300.000 del valor de la vivienda habitual y se aplica el límite conjunto de renta y patrimonio.

En este sentido, si, por ejemplo, una persona tiene 4.300.000 euros y su vivienda habitual está valorada por encima de esos 300.000 euros, pagará el 1,7% de los 300.000 que exceden a los cuatro millones, es decir, 5.100 euros. Cantidad que, en función de las rentas, si son bajas, podría verse reducida por el límite conjunto de renta y patrimonio. En aquellos casos en los que ya se paga el impuesto del patrimonio, la cuota del de solidaridad será deducible.

Tributación de criptomonedas

En los últimos años, la inversión en criptomonedas se ha vuelto cada vez más popular, lo que ha llevado a Hacienda a incluir en la declaración de la renta de este año el panel 18 para reportar este tipo de activos. Desde EFPA España recuerdan que estos activos son considerados como bienes inmateriales a efectos fiscales. «Hay que destacar que la adquisición y tenencia de criptomonedas no conlleva IRPF, pero el intercambio por otra criptomoneda u otro tipo de moneda, así como por bienes o derechos, genera una ganancia imponible», aseguran desde la firma.

Por su parte, desde Criptan, plataforma española de compraventa y ahorro de criptoactivos, destacan que tener criptomonedas en monederos virtuales «no exime de la obligación de declararlas si generan rentas». Para hacerlo, la firma recuerda que existen cuatro nuevos modelos que afectan a los inversores de criptomonedas. En primer lugar, el modelo 172 y el 173, que deben presentar las empresas del sector de criptomonedas para que Hacienda tenga más información sobre la actividad de los contribuyentes. En segundo lugar, los modelos 720 y 721, que influyen directamente sobre los contribuyentes.

El modelo 720 es una declaración informativa sobre bienes y derechos situados en el extranjero. Se trata de un documento que deben presentar todas las personas que tengan más de 50.000 euros en bienes en el extranjero, ya sea en cuentas corrientes, inmuebles o valores. Mientras, el modelo 721 es un documento que deben presentar los contribuyentes cuyas criptomonedas en el extranjero tengan un valor superior a 50.000 euros. Se trata de un modelo informativo que aportará a Hacienda un conocimiento real acerca de la tenencia de monedas virtuales fuera de España. En caso de no presentarlo o hacerlo de manera incorrecta, los contribuyentes se enfrentan a multas y sanciones por parte de la Agencia Tributaria. El plazo para presentar ambos modelos finalizó el pasado 31 de marzo.

Foto cedidaLaura Vaughan, responsable de Direct Lending de Federated Hermes.

Laura Vaughan, máxima responsable de Direct Lending de Federated Hermes, tiene una reivindicación muy clara: “Los mercados privados pueden seguir clasificándose como inversiones alternativas, pero en muchos sentidos han madurado hasta convertirse en parte de la corriente dominante”. Según su experiencia, los inversores se sintieron atraídos por su baja volatilidad, su limitada correlación con otras clases de activos y los ingresos en efectivo para el calce de pasivos. En esta entrevista nos ha dado su visión sobre los activos privados, profundizando en el crédito directo.

Los activos privados han ganado popularidad y relevancia en los últimos 12 meses, ¿a qué cree que se debe este mayor interés por ellos?

En los últimos 12 meses, el atractivo ha aumentado aún más, ya que las inversiones subyacentes en deuda privada son préstamos a tipo variable. Así, cuando el Euribor, por ejemplo, pasó de ser negativo a acercarse al 4%, este rendimiento adicional se trasladó directamente a la rentabilidad de los inversores.

¿Cree que esta tendencia continuará en 2024 y qué seguirá despertando el interés de los inversores?

Sí, el rendimiento disponible de una inversión en préstamos directos sigue siendo muy atractivo en el entorno actual. Con la expectativa actual de que los bancos centrales sean pacientes con los recortes de tipos, este entorno de rendimiento sólido no cambiará materialmente. Junto con el esperado repunte de la actividad de fusiones y adquisiciones de capital privado, impulsada, por ejemplo, por un entorno de tipos de interés más estable, y las grandes cantidades de pólvora seca que necesitan invertir los fondos de capital privado, el nivel de demanda de préstamos se mantendrá fuerte y, por tanto, los prestamistas directos seguirán siendo capaces de desplegarse a un ritmo constante.

Uno de los activos privados de los que más hemos oído hablar es el crédito privado. ¿Qué puede aportar este activo a la cartera de los inversores?

La fuerte subida de los tipos de interés desde mínimos históricos en los dos últimos años ha dado lugar a unos rendimientos más elevados en un momento en que la inflación ha aumentado, lo que permite a la clase de activos de crédito privado actuar hasta cierto punto como cobertura frente a la inflación. Los préstamos directos a pequeñas y medianas empresas europeas han seguido generando rendimientos sólidos y constantes durante la última década, mostrando incluso resistencia durante la pandemia. En cambio, los rendimientos de los valores de renta fija tradicionales siguen siendo bajos y los préstamos directos a empresas ofrecen a los inversores una prima de iliquidez para impulsar los rendimientos de las carteras, así como un bajo grado de volatilidad en relación con las clases de activos públicos.

En un contexto que ha cambiado, ¿cuál cree que es la mejor manera de enfocar la inversión en deuda privada? ¿Por qué optar por el préstamo directo? ¿Qué aporta esta clase de activos?

Tras casi dos décadas en un entorno de bajos tipos de interés en Europa, el mercado de préstamos directos se está adaptando a un periodo de subidas a largo plazo. Sigue ofreciendo a los inversores un atractivo nivel de estabilidad en sus carteras de inversión. Una asignación al préstamo directo, centrada en la estrategia adecuada, puede proporcionar al inversor una correlación limitada con otras clases de activos, una baja volatilidad en comparación con los mercados públicos, una exposición diversificada a las industrias subyacentes, ingresos trimestrales en efectivo y un elemento de protección contra la inflación. El entorno sostenido de tipos de interés más altos beneficiará a los inversores que han apostado por fondos de préstamo directo conservadores. Dado que los préstamos son activos a tipo variable, los inversores se beneficiarán de la subida de los tipos básicos de los préstamos. Sin embargo, las empresas con elevados niveles de apalancamiento financiero seguirán sufriendo las consecuencias del aumento del coste de la deuda. Esto ejercerá presión sobre sus pactos de cobertura del servicio de la deuda y provocará un aumento de los impagos. Como resultado, aumentarán las reestructuraciones, especialmente para aquellos fondos de préstamo directo que han prestado con estructuras de préstamo agresivas a empresas cíclicas. La captación de fondos será difícil para estos fondos, ya que los inversores seguirán respaldando estrategias de préstamo directo más conservadoras.

¿Dónde ve las oportunidades para esta clase de activos y en qué tipos de empresas o sectores?

Hemos identificado un «caramelo dulce» para el préstamo directo en la actualidad -y en un futuro previsible-, el préstamo de deuda senior garantizada en el mercado medio-bajo de los mercados del norte de Europa. En estas zonas geográficas, el mercado medio-bajo está menos saturado que los mercados de gran capitalización y medio-alto. Como resultado de ello, así como del continuo dominio de los bancos en este ámbito, la documentación de los préstamos sigue siendo sólida, mientras que las estructuras de préstamo son conservadoras. En el entorno actual de tipos de interés, este segmento ofrece rentabilidades atractivas, con rendimientos superiores al 9% disponibles para operaciones poco apalancadas. El norte de Europa también cuenta con las jurisdicciones más favorables a los acreedores de Europa, lo que, unido a los paquetes de garantías completos y a los importantes colchones de capital que se sitúan detrás de la deuda senior garantizada, significa que las rentabilidades netas en este espacio deberían mantenerse cerca de los niveles brutos. Nuestros fondos de préstamos directos senior garantizados no invierten en ningún préstamo a prestatarios que estén vinculados al consumo minorista y discrecional o que dependan de las materias primas. Los consideramos de mayor riesgo debido al carácter cíclico inherente a los mercados finales. En el actual entorno de mercado, los servicios empresariales, el software y la atención sanitaria son sectores atractivos en los que invertir. No es de extrañar que los prestatarios bien establecidos, que operan en sectores con grandes barreras de entrada y que generan flujos de tesorería estables, fijos y predecibles atraigan la atención de los prestamistas.

Dada la subida de los tipos de interés que hemos observado, ¿es probable que aumenten los impagos?

La clase de activos ha disfrutado de bajas tasas de impago en los últimos años y las recuperaciones han sido sólidas. Sin embargo, no podemos ignorar el hecho de que estamos invirtiendo en un entorno con varias incógnitas importantes, como unos tipos de interés «más altos durante más tiempo», una menor confianza de los consumidores y la posibilidad de que se produzcan nuevos shocks que podrían hacer subir la inflación o tener un impacto adverso en las cadenas de suministro mundiales. En esta fase del ciclo crediticio, los fondos que han sido menos disciplinados en el análisis del crédito, o que tienen prestatarios con un apalancamiento excesivo que ahora están luchando para hacer frente a una mayor carga de intereses, se encontrarán con más dificultades en la cartera e impagos. Por lo tanto, es importante que los gestores dispongan de una sólida cartera de originación y sean muy selectivos con las empresas a las que prestan. Por este motivo, en Federated Hermes damos prioridad a la calidad de las operaciones y a la originación diferenciada basada en asociaciones bancarias para nuestra estrategia de préstamos directos.

En cuanto a los procesos de refinanciación, ¿por qué cree que serán una oportunidad para el sector de los préstamos directos?

Cuando un prestatario refinancia, se reajusta la documentación y la estructura de la deuda. En el actual mercado de riesgo reducido, la oportunidad de incluir cláusulas superiores es mayor. Además, se ha reducido el nivel de deuda que los prestatarios desean contraer, por lo que los préstamos garantizados senior están ganando cuota de mercado a los unitranche. Esto se debe al menor coste de los préstamos senior garantizados, aunque con una menor flexibilidad en la documentación del préstamo. Esto significa que para los prestamistas directos de préstamos prioritarios garantizados debería haber un mayor número de oportunidades, con un menor apalancamiento, una mejor documentación del préstamo y mayores rendimientos que en los últimos años. Esto proporcionará una fuerte rentabilidad neta para los inversores y seguirá atrayendo a los inversores a esta clase de activos.

¿Cuáles son las perspectivas para el sector de los préstamos directos en 2024?

Los préstamos directos están alcanzando la mayoría de edad como clase de activos en un momento en el que el panorama macroeconómico está cambiando. Para los inversores, esto significa que la capacidad de conseguir operaciones de alta calidad a través de medios diferenciados será clave para mantener el rendimiento a largo plazo. Esto debería beneficiar a los prestamistas senior garantizados frente a los prestamistas unitranche, que tienen objetivos de rentabilidad más elevados. Esto significa que los préstamos garantizados sénior seguirán ganando cuota de mercado frente a los productos unitranche en el mercado europeo de préstamos. 2024 será probablemente un gran año para los prestamistas directos que han sido disciplinados en su enfoque de préstamo, y por lo tanto no se han distraído con reestructuraciones. Se espera que el flujo de operaciones aumente significativamente, y lo ha hecho en los dos primeros meses de 2024, a medida que los volúmenes de fusiones y adquisiciones primarias de capital privado aumentan. Esto debería proporcionar a los prestamistas directos una sólida cartera de oportunidades para seleccionar.

Muchos inversores están reformulando significativamente su enfoque de la gestión del riesgo y la asignación de activos a medida que van diversificando sus carteras en respuesta a las crecientes tensiones geopolíticas, los mayores tipos de interés, la persistente volatilidad del mercado y los próximos procesos electorales. Estas son algunas de las principales conclusiones que se desprenden de la encuesta anual de Nuveen, la gestora de inversiones de TIAA, a más de 800 inversores institucionales a nivel mundial.

“En nuestras interacciones habituales con los clientes y en nuestra reciente encuesta a más de 800 inversores institucionales, calibramos de qué manera se pondrán a trabajar y se gestionarán 18 billones de dólares en activos en los próximos dos años”, explica Mike Perry, responsable de Global Client Group de Nuveen.

Según Perry, tres temáticas claras dominan la atención de los inversores a la hora de posicionar las carteras en el nuevo entorno: “La primera es el inmenso apetito por lograr exposición a las innovaciones energéticas y los proyectos de infraestructuras a medida que la transición energética progresa. La segunda es la predilección por la deuda corporativa privada y el capital riesgo en un contexto de crecientes asignaciones de capital a las inversiones alternativas. La última es que, para posicionarse de manera que puedan aprovechar estas oportunidades a tiempo, los inversores destinan una parte del capital de sus carteras a instrumentos de renta fija líquida y de alta calidad”.

Transición energética

Para el 55% de los inversores mundiales que respondieron a la encuesta anual EQuilibrium a Inversores Institucionales Globales de Nuveen considera que pueden influir de manera significativa en la transición energética a través de sus inversiones, y un 57% indica que tiene o está buscando exposición a las energías alternativas (renovables, nuclear, hidrógeno). Además, el 51% está interesado en asignar fondos a nuevos proyectos de infraestructuras, como las relacionadas con el almacenamiento de energía en la red y el almacenamiento con baterías.

En Asia-Pacífico (APAC), el interés de los fondos de pensiones corporativos por las soluciones basadas en la naturaleza es superior a la media y, en Alemania, los fondos de pensiones muestran un interés por los mercados de créditos de carbono por encima de la media. Por su parte, los fondos de pensiones del sector público norteamericano señalan un interés por la mejora de las infraestructuras existentes que es superior a la media de la encuesta.

Casi el 90% de los inversores (88% a escala mundial, 81% en Norteamérica, 93% en la región EMEA y 89% en la región APAC) están centrados en la transición energética de una forma u otra. Según la encuesta, el grupo menos numeroso, un 9%, es el de los pioneros en la transición energética. El grupo más numeroso (37%) “mantiene el ritmo”, ya que estructura las carteras para reflejar el actual mix energético en la economía, mientras que el 23% está «empezando» y el 19% está haciendo lo necesario para cumplir los requisitos normativos.

“Los inversores entienden claramente su influencia y consideran la política estatal y la innovación técnica como los mayores impulsores de las inversiones en la transición energética para el año que tenemos por delante. El 39% considera que la politización será el mayor obstáculo y destaca la importancia de asociarse con gestores activos que tengan sólida experiencia buscando y explorando las oportunidades más atractivas”, añade Perry.

Mercados privados y su atractivo

La encuesta demuestra que los inversores siguen apostando por los mercados privados, ya que un 55% (60% en Norteamérica, 49% en la región EMEA y 59% en la región APAC) prevé aumentar sus asignaciones en los próximos cinco años, con el crédito privado y el capital riesgo como principales opciones. La tendencia, sin embargo, es menos pronunciada si se compara con la encuesta del año pasado, cuando el 72% (73% en Norteamérica, 67% en la región EMEA y 79% en la región APAC) preveía aumentar las asignaciones a los mercados privados.

De hecho, algunos inversores también prevén incrementar sus asignaciones al sector inmobiliario privado (24%), a las materias primas (22%), a los fondos de alto riesgo (21%), a las colocaciones privadas (19%) y a las superficies forestales y los terrenos agrícolas (12% en ambos casos).

Destaca que los fondos de pensiones del sector público de la región APAC están en cabeza, ya que un 72% prevé aumentar las inversiones a los mercados privados en los próximos cinco años. Las aseguradoras y los fondos de dotación/fundaciones norteamericanas no van muy a la zaga, con un 68% y un 71%, respectivamente.

Por último, la deuda privada a empresas y el capital riesgo se consideraron las clases de activos más atractivas entre los inversores que desean apostar por inversiones alternativas, liderados por los fondos de pensiones del sector público norteamericano (el 57% prevé aumentar el crédito privado) y los inversores japoneses (el 59% prevé aumentarlo en el capital riesgo). Aunque el interés por la deuda corporativa privada y el capital riesgo es generalmente elevado en todas las regiones, no fue la primera opción en todas: las infraestructuras privadas fueron la primera opción para los inversores alemanes (53%).

Reducir los riesgos

Casi dos tercios (65%) de los inversores (62% en Norteamérica, 68% en la región EMEA y 63% en la región APAC) encuestados aseguran que estamos en un nuevo entorno de mercado que está cambiando la manera en que gestionan el riesgo y la rentabilidad. Ocho de cada 10 (81% en Norteamérica, 81% en la región EMEA y 78% en la región APAC) afirman que se ha dejado atrás la era de tipos de interés ultrabajos para volver a entrar en un contexto de tipos de interés más altos durante más tiempo.

La mitad de los inversores (50% a escala mundial, 53% en Norteamérica, 48% en la región EMEA y 50% en la región APAC) prevén aumentar la duración de la cartera en 2024 (en la encuesta del año pasado, solo el 39% de los inversores preveía incrementar la duración). Al mismo tiempo, los porcentajes de inversores que planean reforzar las estrategias de “mitigación del riesgo de inflación” y “liquidez” disminuyen en comparación con la encuesta anterior (del 64% al 41% y del 41% al 37%, respectivamente).

Para los inversores más orientados al pasivo, los tipos de interés más altos y las mejoras resultantes en los estados de financiación representan una oportunidad para reducir el riesgo de las carteras añadiendo duración.

La normalización de los tipos de interés ha creado nuevas oportunidades para que muchos inversores reduzcan el riesgo, alejándose de los mercados de renta variable y acercándose a la renta fija pública y privada de alta calidad. En comparación con la encuesta del año pasado, un número significativamente mayor de inversores está disminuyendo la exposición a la renta variable (40% a escala mundial, 33% en Norteamérica, 44% en la región EMEA y 44% en la región APAC) frente a los que la están aumentando (28% a escala mundial, 25% en Norteamérica, 26% en la región EMEA y 37% en la región APAC).

Casi la mitad de los inversores (48% a escala mundial, 49% en Norteamérica, 49% en la región EMEA y 44% en la región APAC) afirman que tienen previsto aumentar sus asignaciones a la renta fija con grado de inversión, lo que probablemente refleja las expectativas de los inversores respecto a una próxima desaceleración de la economía. El 38% prevé aumentar sus asignaciones a la renta fija privada, donde la deuda corporativa con grado de inversión es la principal opción.

Aproximadamente uno de cada cinco inversores también señala que, en los próximos dos años, contempla aumentar las asignaciones a deuda titulizada cotizada (CLO, MBS, etc.; 22%) y a renta fija por debajo del grado de inversión (alta rentabilidad o high yield, préstamos ampliamente sindicados, etc.; 21%).

“En todos los segmentos de renta fija, la deuda corporativa está atrayendo el interés de los inversores. Los instrumentos corporativos son la primera opción para los inversores que apuntan asignar capital a los mercados de renta fija con y sin grado de inversión, así como a los mercados de renta fija privada. Los inversores ven más valor que antes en estos instrumentos de deuda a tipo fijo. Y para aquellos inversores más orientados al pasivo, los bonos con cupón fijo de alta rentabilidad se han convertido en una forma atractiva de mejorar la gestión del pasivo”, señala Perry.

Según la encuesta, aunque la deuda corporativa con grado de inversión es en general la primera opción para las asignaciones de renta fija privada previstas, existe dispersión entre los distintos tipos de inversores. Las compañías de seguros muestran una mayor preferencia por la deuda privada de infraestructuras, mientras que los fondos de dotación y fundaciones lo hacen por la deuda privada oportunista y los fondos de pensiones del sector público norteamericano se decantan decididamente por los préstamos sénior del mercado intermedio.

La inversión inmobiliaria representa de media entre un 25% y un 40% de la cartera total de un inversor particular en España, según datos de Civislend, la plataforma de inversión colaborativa en el sector inmobiliario.

El resto de la cartera se distribuye entre acciones (20%-30%), bonos y otros productos de renta fija (20%-30%), y una menor proporción en inversiones alternativas o líquidas, como fondos mutuos, depósitos, o incluso oro y otros metales preciosos (10%-20%). La inversión se distribuye entre residencial (60%), comercial (20%), terrenos (10%) y otros (10%). Estos datos solo incluyen las inversiones realizadas con el objetivo de obtener un retorno financiero, por lo que excluyen la inversión en vivienda habitual.

La firma explica que el alto porcentaje de inversión en el sector se debe a que el mercado inmobiliario en España se caracteriza por ofrecer estabilidad financiera, proporcionando una opción de inversión física y tangible que suele ser menos volátil en comparación con otros activos. Asimismo, la introducción del crowdlending inmobiliario ha permitido democratizar y facilitar la inversión en ladrillo, con inversiones desde 250 euros en el caso de Civislend.

La rentabilidad promedio anual de las inversiones inmobiliarias para los inversores particulares ha sido en los últimos años de entre el 4% y el 6%, superando en algunos casos a formas tradicionales de inversión como bonos y depósitos. En el caso de Civislend, la rentabilidad media anual de los proyectos se situó en 2023 en el 10%, superando a otras vías de inversión inmobiliaria.

A lo largo de los últimos años, la tasa de crecimiento anual de la inversión inmobiliaria entre los inversores particulares ha sido de entre el 3% y el 5%. Civislend estima que la tasa de crecimiento para los próximos años se situará entre el 4% y el 6%, impulsado por un interés continuado en la estabilidad y el potencial de ingresos pasivos que ofrece el sector, así como por innovaciones en formas de inversión como el crowdlending inmobiliario.

“Estamos observando un cambio significativo en la forma en que los españoles invierten en el sector inmobiliario. La tecnología y las plataformas de crowdlending han abierto nuevas puertas, permitiendo que inversiones más pequeñas entren en el juego y transformando la composición de las carteras de inversión”, explicaÍñigo Torroba, CEO de Civislend. Asimismo, añade que “el sector inmobiliario ofrece una diversificación crucial dentro de la cartera de un inversor, mitigando el riesgo a través de la inversión en un activo físico y tangible”.

Foto cedidaLas autoras del informe y Andrea González (presidenta del Consejo de la Juventud de España), Isabela del Alcázar (Chief Sustainability Officer de IE University), Mónica Chao (presidenta de Women Action Sustainability) y Ramón Pueyo, (socio y Head of Sustainability and Corporate Governance Services de KPMG España)

Fundación IE y Fundación Cepsa han presentado en Madrid su informe titulado Transición Energética e Igualdad de Género: Oportunidades para la Juventud Española que analiza la visión de la juventud española en este proceso de cambio y cómo esta transformación económica y social puede ser una oportunidad para impulsar la igualdad de género.

Uno de los principales datos del estudio revela que el 72% de los jóvenes tiene un nivel de concienciación alto sobre la importancia del cuidado del medio ambiente, siendo esta cifra ligeramente más alta en las chicas (74%) que en los chicos (70%). Sobre estos últimos, el estudio revela que, a mayor renta y nivel educativo, los chicos muestran una mayor concienciación ambiental, mientras que las chicas siempre muestran el mismo nivel de concienciación, independientemente el nivel educativo o de renta.

El análisis también destaca que uno de cada tres jóvenes considera trabajar en ámbitos vinculados con el medio ambiente y las nuevas energías: la sostenibilidad es un aspecto que aumenta el atractivo de las empresas frente a los jóvenes. En esta misma línea, a la mitad de los jóvenes les gustaría tener un papel más activo en el diseño de las políticas climáticas.

El informe apunta a que existe un alto grado de desconocimiento entre la juventud sobre los aspectos relacionados con la igualdad de género en el ámbito de la transición energética. Frente a ello, el estudio propone una mayor sensibilización de la juventud y enmarca la transición ecológica como una gran oportunidad para atraer a más mujeres a sectores energéticos de mayor crecimiento (renovables) y reducir la brecha de género en sectores tradicionalmente masculinos.

“Con estudios como este junto a Fundación IE y con nuestro trabajo desde el Observatorio de Transición Justa queremos impulsar la escucha activa entre la ciudadanía, el sector público y privado para ofrecer propuestas de futuro conjuntas. Entre todos debemos lograr que la transición ecológica sea justa y reduzca las brechas existentes”, señala Teresa Mañueco, vicepresidenta de Fundación Cepsa. “Uno de los principales resultados de este estudio junto a Fundación IE señala la necesidad de aumentar la concienciación en los jóvenes sobre esta oportunidad de impulsar la igualdad de género a través de la transición energética. Si uno de cada tres jóvenes considera trabajar en ámbitos vinculados con el medioambiente y las nuevas energías, como revela este informe, debemos centrar esfuerzos en promover carreras equitativas de género en el sector en el futuro”, añade.

Por su parte, las autoras del informe, Custodia Cabanas, Patricia Gabaldón y Konstantina Valogianni, profesoras de IE University, señalan en el informe la necesidad de conocer y promover la conexión entre sostenibilidad, transición energética e igualdad de género para abordar desafíos globales. Comprender el vínculo entre la igualdad de género y el sector energético es fundamental para garantizar una transición justa y equitativa hacia una energía más sostenible, promoviendo oportunidades para la igualdad.

El análisis aporta otras recomendaciones como la oportunidad que supone la incorporación de la mujer, en su mayoría con mayor concienciación ambiental, a puestos directivos del sector para mejorar la competitividad de las empresas, cada vez más interesadas en enfocar su gestión bajo criterios ESG. También se analiza la incorporación de las jóvenes a carreras STEM para romper la desigualdad formativa e impulsar su capacitación para los empleos del futuro.

El informe se ha presentado en Madrid de la mano de dos de sus autoras: Custodia Cabanas (Profesora y Vicedecana de Claustro Interno en IE University) y Patricia Gabaldón (Profesora de Economía en IE University). La presentación de las conclusiones fue seguida por una mesa redonda integrada por Andrea González (Presidenta del Consejo de la Juventud de España), Isabela del Alcázar (Chief Sustainability Officer de IE University), Mónica Chao (Presidenta de Women Action Sustainability) y Ramón Pueyo, (Socio y Head of Sustainability and Corporate Governance Services de KPMG España), y moderada por la periodista Pilar García de la Granja. Teresa Mañueco (Vicepresidenta de Fundación Cepsa) y Gonzalo Garland (Vicepresidente ejecutivo de Fundación IE) inauguraron el evento.

Foto cedidaAntonio García-Bustamante Marchante, director general de Santander Mediación OBSV; Ferran Rovira, Universitat de Barcelona y coautor del informe; Álvaro Urrutia, director general de Amaef; Mercedes Ayuso, Universitat de Barcelona y coautora del informe; Lola Solana, presidenta del Instituto Español de Analistas; Gema Gonzalo, directora de All in One Madrid; José María Méndez, director general de CECA; Jose Manuel Veiga Couso, director de propuesta de valor, suscripción y analítica de datos de Banco Sabadell Seguros; y Cristina Bellido, directora de negocio de VidaCaixa

El canal bancaseguros acerca el seguro a la sociedad y es clave para aumentar la protección de los ciudadanos mediante los productos aseguradores. Esta es una de las conclusiones principales que se extrae del estudio ‘Bancaseguros. La importancia de un canal en continua evolución’, editado por la Fundación del Instituto Español de Analistas, en colaboración con la Asociación para la Mediación Aseguradora de Entidades Financieras (AMAEF), y del que son autores Mercedes Ayuso y Ferran Rovira, ambos de la Universidad de Barcelona.

El estudio hace énfasis en cómo el canal bancaseguros permite capilarizar los productos de seguros a través de las redes de las entidades bancarias, aumentando la posibilidad de llegar a más personas y contribuyendo a aumentar la tasa de penetración y densidad de los seguros en nuestro país. “Las tasas de penetración y densidad del seguro en nuestro país continúan alejadas de las observadas en otros países de nuestro entorno. En términos de penetración, la actividad aseguradora se encuentra en torno al 5% del PIB de España, frente al 8,7% en el caso de Francia o el 8% en Italia, lo que pone de manifiesto la existencia de un gap de protección muy importante, que supone que el sector asegurador en general, y al canal bancoasegurador en particular, tienen en España un enorme potencial de crecimiento para alinearse con los países del entorno”, ha explicado Mercedes Ayuso, coautora del informe.

Durante la presentación, celebrada en el espacio All in One de CaixaBank, ha participado la presidenta del Instituto Español de Analistas, Lola Solana, quien “espera que este informe contribuya a poner en valor la distribución de seguros a través de la banca, un canal que complementa y convive con el resto de canales de mediación aseguradora”.

La bancaseguros, clave para la sociedad y la industria aseguradora

La actividad aseguradora representa entre el 20% y el 30% de la actividad comercial de las oficinas bancarias de la mayor parte de entidades en España y es el canal que lidera la comercialización de seguros en el ramo de Vida con un 73% de cuota de mercado, seguido de Seguros Multirriesgos (hogar) con el 10,7% de cuota de mercado, seguros de Salud (7%) y Automóvil (4%), a cierre de 2022.

Además, el informe hace énfasis en el tamaño de la red de distribución del canal banca seguros, que emplea a 110.000 personas, a las que hay que añadir aproximadamente 15.000 más. “Gracias al canal bancaseguros, los clientes tienen una mayor posibilidad de contratar productos de seguros a través de un distribuidor que dispone de un conocimiento integral de su situación financiera y capacidad de ahorro. Asimismo, el contacto continuado del canal bancaseguros con los clientes permite adecuar la oferta en protección y ahorro al ciclo de vida”, ha señalado José María Méndez, director general de CECA.

Por último, Álvaro Urrutia, director general de Amaef, ha cerrado el evento con un discurso en el que ha destacado el papel que desempeña el canal bancaseguros para la sociedad. «El seguro se acerca a la sociedad a través del canal bancaseguros permitiendo que todos los ciudadanos tengan un acceso más fácil, transparente y asesorado a los mejores productos aseguradores que les protegen a ellos y a sus familias. En este sentido, el canal banco asegurador es, no solo clave para la industria aseguradora, sino también para la sociedad y lo demuestra el hecho de que uno de cada tres seguros se comercializa en España a través de este canal».

El estudio concluye con los desafíos a los que se enfrenta la bancaseguros y sus fortalezas, como los procesos de KYC (Know Your Customers), la prevención de fraude y al blanqueo, elementos muy robustos del canal. “La actividad aseguradora en los bancos presenta unos altos estándares de exigencia normativa y supervisora, lo cual favorece la consolidación de la cultura del cumplimiento normativo”, puntualiza el informe.

En este sentido, la reciente Directiva CRSD, Directiva de Reporte de Sostenibilidad Corporativa, señala de manera explícita al sector asegurador como clave en la transición hacia un sistema económico y financiero sostenible.

Foto cedidaLaura Román, nueva Head of Iberia de Robeco.

Robeco nombra nueva responsable para Iberia. La gestora ha anunciado el nombramiento de Laura Román, CFA, como nueva Head of Iberia. Según Robeco, se trata de una contratación estratégica clave.

En su nuevo cargo, Laura reportará a Ana Claver, CFA, Head of Wholesale en Europa, y será responsable de las operaciones de la compañía en España y Portugal, así como del desarrollo y ejecución de planes estratégicos en la región.

Desde Robeco destacan que Laura Román cuenta con cerca de 30 años de experiencia en la industria de servicios financieros y gestión de activos en España y Portugal. Durante 12 años trabajó en HSBC, desempeñando diversos roles, incluido el de Head of Global Equity Sales. Más recientemente, Laura ocupó el cargo de responsable de Desarrollo de Negocio en Selinca AV, donde lideró los esfuerzos de ventas en Iberia para varias firmas internacionales de gestión de activos que cubrían diferentes clases de activos y estrategias de inversión.

Laura es licenciada en Administración de Empresas por la Universidad Complutense de Madrid, así como en Derecho por la UNED. También tiene la designación Chartered Financial Analyst®, así como los certificados CFA Institute en inversión ESG y el Certificado CAd de la misma institución.

A raíz de esta nombramiento, Ana Claver, CFA, Head of Wholesale Europe en Robeco, ha señalado: «Es un placer dar la bienvenida a Laura en su nuevo rol como responsable de Robeco en España y Portugal, mercados estratégicos para nosotros. Laura tiene un amplia experiencia en la industria de gestión de activos, un gran conocimiento técnico y una clara orientación de servicio al cliente, unas cualidades excepcionales en el panorama actual”.

Por su parte, Laura Román, ya como nueva Head of Iberia en Robeco, ha indicado: «Es un honor para mí asumir el cargo de responsable de Iberia en una compañía tan innovadora y centrada en el cliente como Robeco. Para mí, será un placer liderar la oficina local, un equipo de profesionales de primer nivel, y acompañar a nuestros clientes en sus objetivos de inversión. Estoy deseando comenzar a trabajar con todos y apoyar el crecimiento de Robeco en España y Portugal».