La gestora de fondos Bet Capital anuncia el nombramiento de Johanna Manzanaro como su nueva directora del área inmobiliaria. Este movimiento estratégico refuerza el compromiso de la firma con la excelencia y la innovación en el sector de inversiones inmobiliarias. Manzanaro, con una dilatada trayectoria en el sector inmobiliario, se une a Bet Capital para liderar y expandir la cartera de inversiones inmobiliarias de la firma.

“Estamos entusiasmados de darle la bienvenida a Johanna al equipo de Bet Capital”, explica Alfonso Bayón García, presidente de Bet Capital, que añade que “su liderazgo y profundo conocimiento del mercado inmobiliario son invaluables para nuestra estrategia de crecimiento. Con Johanna al frente de nuestra división inmobiliaria, estamos seguros de que ampliaremos aún más nuestras capacidades de inversión y reforzaremos nuestra posición como líderes del mercado”.

En su nuevo rol, Manzanaro se enfocará en identificar y aprovechar oportunidades de inversión inmobiliaria que no solo prometan rentabilidad, sino que también contribuyan al desarrollo sostenible y al bienestar de las comunidades.

Por su parte, la nueva directora inmobiliaria sostiene: “Me siento honrada de unirme a Bet Capital, una firma que se distingue no solo por su rendimiento excepcional sino también por su compromiso con la responsabilidad social. Estoy ansiosa por contribuir a nuestra misión de generar valor duradero para nuestros inversores y para las comunidades en las que invertimos”.

El fichaje de Manzanaro subraya el enfoque de Bet Capital en atraer y retener talento de primer nivel para asegurar que la firma continúe ofreciendo los más altos niveles de servicio y resultados excepcionales a sus clientes. La división inmobiliaria de Bet Capital está destinada a alcanzar nuevos niveles de éxito y a seguir definiendo el estándar de excelencia en el sector de inversiones inmobiliarias, contando con una partida de inversión superior a los 500 millones de euros.

Foto cedidaTomas Hildebrandt, gestor de carteras senior de Evli

La boutique de inversiones y gestión de activos nórdica Evli opina que la inteligencia artificial (IA) puede ayudar a los gestores de carteras en la toma de decisiones, gracias a su enorme capacidad de procesar información de forma muy rápida. Sin embargo, las capacidades de la IA, por ahora, sólo sirven para minimizar la incertidumbre y mejorar la toma de decisiones, pero hoy por hoy no pueden sustituir al gestor de carteras.

La IA y la gestión de carteras según Evli

La inteligencia artificial está causando furor en todos los ámbitos de la sociedad y la gestión de carteras no es una excepción. Tomas Hildebrandt, gestor de carteras senior de Evli, ha comprobado en su trabajo real hasta dónde puede llegar la IA. Incluso, con el fin de acreditar en qué cosas concretas puede la IA apoyar al gestor de carteras, realizó preguntas directamente a ChatGPT sobre cómo la IA puede a su trabajo.

De ambas experiencias Hildebrandt extrajo una conclusión: la IA puede ayudar al gestor de carteras a resolver un problema clave, que es saber cuándo dispone de suficientes datos para una toma de decisiones correcta, y poder minimizar la incertidumbre. Pero la IA todavía no puede sustituirle.

Según Hildebrandt, «la IA puede servir para analizar y resumir grandes cantidades de información, como por ejemplo los folletos de emisión de nuevos valores, así como para recopilar y analizar documentos de acceso público que se generan desde distintas fuentes. Otra función potencial es evaluar el sentimiento de los inversores, por ejemplo analizando datos de las redes sociales. Y también puede utilizarse para descubrir las relaciones causales que afectan a los mercados, facilitando de esta forma el desarrollo de algoritmos y estrategias para la negociación. Su rapidez y su enorme capacidad de procesamiento acelera todos estos procesos”.

Sin embargo, aunque se puede dotar a la IA de poder de decisión, aún es necesario guiarla en la toma de decisiones, según Hildebrandt. «Las aplicaciones de IA aún no están listas. Requieren una visión del usuario sobre cómo utilizarlas adecuadamente, y sobre cómo desarrollarlas de un modo eficaz. En este momento, la IA sigue siendo más un «colega virtual» que desafía y se enfrenta a sus propias acciones, y que el usuario tiene que desarrollar al mismo tiempo. Incluso los sistemas de autoaprendizaje necesitan ser guiados para adaptarse a los objetivos individuales».

El futuro de la gestión de carteras según ChapGPT

Como ejercicio práctico que le ayudó a extraer las conclusiones sobre la utilidad de la IA para los gestores de carteras, Hildebrandt realizó una serie de preguntas a ChatGPT sobre la interacción entre la gestión de carteras y la IA. Esta es la transcripción íntegra de la conversación.

Hildebrandt: El éxito de los gestores de carteras se ha comparado con lanzar dardos a una diana. ¿Puede la IA hacerlo mejor?

ChatGPT: El trabajo de los gestores de carteras es exigente y requiere un análisis y una toma de decisiones continua. La IA puede ayudar a los gestores de carteras en muchas tareas, como el análisis de datos y la toma rápida de decisiones. Además puede buscar y analizar eficazmente grandes cantidades de datos, pero la decisión final puede requerir de la intuición y experiencia humanas. Los gestores de carteras pueden beneficiarse de la ayuda de la IA, pero la capacidad y el criterio humanos siguen siendo claves para el éxito.

Hildebrandt: ¿Puede un roboadvisor / aplicación de IA especular?

ChatGPT: Las aplicaciones de IA pueden analizar los mercados y hacer previsiones, pero la especulación suele basarse en operaciones de alto riesgo y a corto plazo. La mayoría de las aplicaciones de IA se centran en la inversión a largo plazo y la gestión del riesgo, más que en la especulación. La especulación implica un alto grado de riesgo, mientras que la IA es más adecuada para ayudar a los inversores a tomar decisiones calculadas y bien informadas.

Hildebrandt: ¿Cree que en el futuro las aplicaciones de IA competirán entre sí en el mercado?

ChatGPT: Sí, el número de aplicaciones de IA está creciendo y es probable que la competencia entre ellas se intensifique. Las empresas desarrollan constantemente nuevas y mejores soluciones de IA para los inversores. Esto ofrece a los inversores más opciones, pero al mismo tiempo subraya la importancia de la elección y el uso correctos de la IA.

Hildebrandt: Hay un viejo dicho para los inversores que dice: «La tendencia es tu amiga». ¿Puede la IA detectar tendencias antes que nadie?

ChatGPT: La IA puede analizar datos históricos del mercado y detectar tendencias y anomalías. También puede utilizar algoritmos complejos para identificar posibles cambios de tendencia. Pero, aunque la IA puede ser más rápida y eficaz que los humanos a la hora de detectar tendencias, no siempre está exenta de errores en sus previsiones.

Hildebrandt: ¿Puede la IA evaluar correctamente los niveles de valoración y los rendimientos previstos de las inversiones?

ChatGPT: La IA puede realizar análisis complejos y estimaciones de los niveles de valoración y los rendimientos previstos de las inversiones. Se basa en datos y modelos matemáticos, pero es importante tener en cuenta que todas las estimaciones se basan en datos históricos y previsiones que pueden cambiar rápidamente. La decisión final requiere un juicio humano y una cuidadosa consideración de los riesgos implicados.

Hildebrandt: Cuando surgen burbujas de inversión, se puede ganar mucho dinero. Pero, ¿puede la IA seguir funcionando en un mercado irracional?

ChatGPT: La IA puede ayudar a identificar posibles burbujas o a evaluar la volatilidad del mercado, pero los mercados irracionales suelen ser difíciles de predecir. La IA puede proporcionar información analítica, pero los inversores deben ser cautos y tener en cuenta los riesgos, sobre todo durante las burbujas.

Hildebrandt: El mercado puede equivocarse a veces, pero es difícil para un inversor individual ir en contra del mercado. ¿Puede la IA vencer a la «mano invisible» que guía el mercado, expresión que hizo famosa Adam Smith?

ChatGPT: La IA puede permitir a los inversores tomar mejores decisiones e identificar posibles incoherencias en el mercado. También puede ayudar a los inversores a gestionar el riesgo de forma más eficaz. Sin embargo, los mercados son complejos y susceptibles a muchos factores, y los beneficios perfectos no están garantizados. La IA puede mejorar las posibilidades de quienes toman las decisiones, pero no necesariamente «vence» al mercado, sino que ayuda a los inversores a tomar mejores decisiones dentro de él.

Los fondos de inversión abiertos están acaparando un interés creciente a escala internacional desde el punto de vista de la estabilidad financiera. Hasta fechas recientes, las autoridades supervisoras nacionales habían regulado su actividad con el objetivo de proteger a los inversores y evitar conflictos de interés, es decir, bajo una perspectiva principalmente individual o microeconómica y de protección del inversor. No obstante, su creciente peso en el sistema financiero y los potenciales riesgos derivados del desajuste de liquidez, del apalancamiento o de interconexiones con el resto del sistema financiero han propiciado análisis, debate y propuestas de política encaminados a mitigar posibles riesgos para el sistema financiero en su conjunto, es decir, desde una perspectiva macroprudencial.

En un reciente informe de la CNMV, bajo el título “Herramientas macroprudenciales en el ámbito de los fondos de inversión abiertos”, elaborado por María Isabel Cambón y Gema Pedrón, se analizan los riesgos que los fondos españoles podrían suponer para el sistema financiero, así como las herramientas disponibles para evitar problemas. Según las conclusiones, en el caso español, “a pesar de su desarrollo, el peso de los fondos de inversión respecto al total del sistema financiero es menor que en el conjunto de las principales economías mundiales. En consecuencia, el potencial de los fondos de inversión españoles para afectar y desestabilizar el sistema es, por tanto, más limitado”. En concreto, en España el peso del sector de intermediación financiera no bancaria (IFNB, que abarca ámbitos como los fondos de inversión, la financiación privada y el capital riesgo, los seguros o los fondos de materias primas) es más reducido que a nivel global (en ese caso, la mitad del sistema financiero, a partes iguales entre el bancario y no bancario), al suponer en España un 25,4% del sistema financiero.

A esto se une que un porcentaje muy elevado de los fondos de inversión abiertos en España están «altamente regulados, sujetos a la normativa UCITS, lo que limita de forma estructural el riesgo asumible por estas instituciones”.

Además, según el análisis, en España los fondos de inversión cuentan ya con un número elevado de herramientas que contribuyen a medir, monitorizar y mitigar los posibles riesgos a nivel individual, lo que, “de forma agregada, beneficia también a la estabilidad financiera”. Por otra parte, la CNMV, como supervisor, dispone también de herramientas para activar medidas adicionales.

Las herramientas

En España existen varias herramientas para abordar estos riesgos, con especial énfasis en la disponibilidad y uso de las herramientas de gestión de la liquidez. Éstas fueron establecidas en la mayoría de los casos con una finalidad de protección del inversor; sin embargo, dice el informe, al aplicarse al conjunto de las gestoras y los fondos de inversión abiertos, actúan sobre los riesgos potenciales que pueden trasladar al sistema financiero. El informe profundiza en las herramientas disponibles que pueden tener una aplicación macroprudencial y distingue las que están a disposición del propio gestor del fondo de aquellas que pueden ser activadas directamente por la CNMV, mostrando un abanico superior al de otras jurisdicciones europeas. “En los últimos años, la legislación española ha introducido nuevas herramientas y se ha incentivado su uso, tanto en tiempos de turbulencias en los mercados como en períodos normales”, destaca el estudio.

En primer lugar, están las herramientas antidilutivas. Tienen como objetivo repercutir a los inversores que reembolsan (en algunos casos también a los que suscriben) el coste de transacción y el de iliquidez que asumirá el fondo en el momento de la venta/compra de activos derivada de dichos reembolsos/suscripciones, respectivamente. Estas medidas tienen como objetivo mitigar el riesgo de desajuste de liquidez. En España, actualmente se pueden aplicar tres tipos de herramientas con esta finalidad: descuento a favor del fondo en reembolsos o suscripciones (se trata de un descuento o comisión aplicada sobre la cantidad reembolsada/suscrita por el partícipe. El importe de esta comisión se ingresa en la cuenta del fondo para compensar el posible coste de transacción que asumirá en la venta (o compra) de activos necesaria para atender los reembolsos (o suscripciones). El porcentaje de esta comisión es fijo, con un máximo del 5% sobre el importe reembolsado); swing pricing (consiste en ajustar el valor liquidativo al alza (en suscripciones) y a la baja (en reembolsos) aplicando un factor de ajuste que recoge el efecto de los costes de transacción que asumirá el fondo como consecuencia de las operaciones de compraventa de valores ocasionadas por estas suscripciones y reembolsos); y valoración a precios bid o ask (consiste en incorporar en los procedimientos internos de la gestora la posibilidad de modificar el criterio de valoración, pasando de usar el precio medio de mercado a usar el precio bid (precio de compra desde el punto de vista del intermediario y de venta por parte del fondo) en el caso de reembolsos netos o el precio ask (de compra para el fondo) en el caso de suscripciones netas. El mecanismo puede ligarse, al igual que el swing pricing, a la superación de un determinado volumen de reembolsos o suscripciones netas en un día).

Por otro lado están las herramientas que suponen una restricción o limitación al reembolso, que pretenden mitigar el riesgo de desajuste de liquidez. Aquí hay varias como los límites de reembolsos máximos, o gates (son límites a los reembolsos máximos permitidos en cada fecha de reembolso. En España, actualmente se pueden imponer gates en los fondos inmobiliarios y los de inversión libre); el reembolso en especie (consiste en hacer frente a las solicitudes de reembolso mediante la asignación de los valores en cartera del fondo, en lugar de mediante pago en efectivo, para evitar que el fondo tenga que vender los valores en el caso de que estos sean ilíquidos); los side pockets, o compartimentos de propósito especial (vehículos constituidos con la finalidad de albergar los activos ilíquidos escindidos de un fondo de inversión); las suspensiones de reembolsos (la gestora puede suspender temporalmente las suscripciones y los reembolsos en el fondo en situaciones excepcionales, cuando resulte imposible determinar el precio justo de las participaciones o concurra otra causa de fuerza mayor, y siempre en el interés de los partícipes) y las suspensiones parciales de reembolsos (un mecanismo que tiene un efecto muy similar al del side pocket, pero su implementación es más ágil. Se podrá hacer uso de este cuando una parte de los activos en cartera se haya visto afectada por la suspensión de la cotización en mercado).

También existen las herramientas que proporcionan una flexibilidad adicional, en términos temporales, para liquidar los reembolsos, que mitigan el riesgo de desajuste de liquidez. Entre ellas están los preavisos en reembolsos o notice periods (se exige a los partícipes un preaviso de su intención de reembolsar con una determinada antelación respecto a la fecha de reembolso y la gestora dispone de más tiempo para poder llevar a cabo de forma ordenada la desinversión de los activos para atender el pago de los reembolsos); o el aumento del período de liquidación de los reembolsos (habitualmente, las órdenes de reembolso se liquidan en un plazo máximo de tres días hábiles desde la fecha de referencia. Este plazo se puede alargar hasta cinco días en situaciones extraordinarias).

Además, están las medidas estructurales contenidas en la normativa de IICs en España. El 99% de las IICs abiertas domiciliadas en España, en términos de patrimonio, son armonizadas, es decir, están sujetas a los preceptos de la Directiva UCITS, o bien son cuasi-UCITS, lo que en la práctica implica que todas ellas deben cumplir las exigencias, en términos de requisitos de liquidez, activos elegibles, endeudamiento y apalancamiento máximo a través de derivados, recogidas en el marco de UCITS. Estas exigencias limitan el riesgo que pueden asumir individualmente los fondos de inversión, lo que contribuye a mitigar los riesgos de liquidez, apalancamiento e interconexión del sector de los fondos de inversión a escala global.

Las principales son las exigencias de liquidez (los fondos de inversión financieros deben invertir en activos admitidos a cotización en un mercado regulado o sistema organizado de negociación. La inversión en activos no cotizados se limita a un máximo del 10% de su patrimonio); gestión de la liquidez (las gestoras deben contar con procedimientos internos adecuados para realizar un seguimiento permanente del nivel de riesgo de liquidez de las IICs gestionadas); coeficientes de liquidez (los fondos deben mantener en todo momento un nivel de activos muy líquidos suficiente para hacer frente a las peticiones de reembolso y a otras obligaciones; por ejemplo, las emanadas de la actividad con instrumentos derivados. Este coeficiente será como mínimo del 1% del patrimonio del fondo); diversificación de riesgos (la normativa UCITS impone coeficientes de inversión máxima en valores emitidos por un mismo emisor); límites al endeudamiento (los fondos de inversión solamente pueden recurrir al endeudamiento financiero de forma temporal, para hacer frente a necesidades transitorias de liquidez y por un importe máximo del 10% del patrimonio); y límites a la operativa con derivados (la normativa UCITS impone un límite del 100% del patrimonio a la exposición alcanzada a través de derivados. El riesgo de contrapartida, en el caso de operativa over the counter (OTC), se limita al 10% del patrimonio. Los fondos cuasi-UCITS pueden superar el límite de exposición del 100% siempre que la operativa con derivados se realice con la finalidad de conseguir un objetivo concreto de rentabilidad garantizado al fondo por un tercero. Las IICs no armonizadas están sujetas a la Directiva Europea de Gestores de Fondos de Inversión Alternativos, que proporciona un marco más flexible en cuanto a inversiones y apalancamiento máximo permitido).

El debate internacional

El estudio habla también del debate internacional sobre este tema, y concluye que, “aunque España está ya en gran medida alineada con las recomendaciones y directrices propuestas, existe una voluntad proactiva y constante para trasladar al marco normativo español todos aquellos posibles cambios o mejoras que resulten necesarios a la luz de los textos finales consensuados en el ámbito internacional”.

En concreto, el informe final del FSB (Financial Stability Board) propone mejoras en cuatro áreas. En cuanto al desajuste de liquidez, se plantea adoptar un enfoque de bucketing, que parte de clasificar los fondos de inversión abiertos en tres categorías (o buckets) en función del perfil de liquidez de su cartera. Las condiciones de reembolsos (frecuencia, aplicación de preavisos y plazos largos de liquidación) fijadas para cada grupo deben estar alineadas con el grado de liquidez de los activos de cada categoría. Así, para los fondos que invierten principalmente en activos líquidos, la frecuencia de reembolsos diaria se considera adecuada. Para aquellos fondos que invierten un porcentaje significativo en activos ilíquidos, la frecuencia de reembolsos diaria no se considera adecuada, a no ser que se establezcan períodos largos de preavisos o de liquidación en los reembolsos. Por último, para la tercera categoría, constituida por fondos que invierten principalmente en activos menos líquidos, la frecuencia de reembolsos diaria solamente será adecuada si se aplican medidas antidilutivas o, alternativamente, si se establecen períodos de preavisos o liquidación.

En cuanto a las herramientas de gestión de liquidez, se propone que las autoridades supervisoras impulsen su uso dentro de su jurisdicción, especialmente de aquellas con efecto antidilutivo, orientadas a imponer el coste de transacción derivado de las suscripciones y los reembolsos a los inversores que los originan. El swing pricing es una de las medidas más conocidas.

En cuanto a la disponibilidad de datos sobre fondos de inversión, se propone mejorar los datos disponibles sobre desajuste de liquidez y el uso de herramientas de gestión de la liquidez, así como reforzar la información proporcionada a los inversores sobre los efectos de la aplicación de las herramientas.

Por último, con respecto a las pruebas de resistencia, se propone fomentar la realización de este tipo de ejercicios y el intercambio de información entre jurisdicciones sobre su diseño y uso.

Las carencias

Como crítica final del estudio, precisamente en relación con el marco normativo existente, las autoras destacan que, “a pesar de que actualmente los fondos de inversión no representan un riesgo importante sobre la estabilidad financiera y que España dispone de un número elevado de herramientas, el diseño de la política macroprudencial en el ámbito no bancario se encuentra en sus primeros pasos y carece, por el momento, de un paraguas integrador de todos los elementos que deben conformar dicha política; elementos que pasan por un diseño adecuado de procesos de evaluación de riesgos que tome en consideración las interrelaciones con el sistema financiero de forma global, de valoración de la eficacia y la eficiencia de las herramientas destinadas a los objetivos que se quieren perseguir y de modelos de coordinación internos y de toma de decisiones, que son especialmente importantes en momentos de riesgo elevado”.

“El diseño de toda política macroprudencial debe partir necesariamente de la disponibilidad de datos adecuados y de elevada calidad. En España, la disponibilidad de información en el ámbito de los fondos de inversión puede calificarse de sobresaliente”, dice el informe. El estudio también destaca que España cumple ya en gran medida con las recomendaciones del FSB, incluso con aquellos aspectos que se pretenden reforzar. Con independencia de las pruebas individuales de resistencia que deben llevar a cabo los gestores de los fondos, en cumplimiento de las directrices de la ESMA y de la mencionada guía de la CNMV de gestión de liquidez, la CNMV lleva a cabo con periodicidad semestral pruebas macro de resistencia.

Según destacan desde la gestora, Mark Holman ha formado parte del equipo de inversión de bonos multisectoriales desde su lanzamiento en 2009, y el equipo ha crecido posteriormente hasta contar con otros 14 profesionales de la inversión. En 2023, TwentyFour añadió recursos adicionales al equipo con la contratación de Jakub Lichwa, un ex analista financiero de Goldman Sachs con 13 años de experiencia, lo que reforzó aún más la experiencia del equipo. Además, Felipe Villarroel, socio y gestor de carteras, se trasladará a Londres desde Santiago en el segundo trimestre de 2024, añadiendo más profundidad al equipo londinense.

“Me gustaría agradecer personalmente a Mark por desempeñar un papel fundamental en el crecimiento y el éxito de la empresa. Ha encarnado el carácter de TwentyFour desde el principio, y ha hecho muchas contribuciones importantes a TwentyFour y a nuestros clientes tanto como CEO como gestor de carteras”, ha indicado Ben Hayward, CEO de TwentyFour.

En opinión de Hayward, la gestora ha creado un buen equipo de profesionales de inversión de muy alto calibre para que nos guíen hacia el futuro. “Como empresa siempre tenemos planes de transición sólidos, y como siempre nos esforzamos por ofrecer un rendimiento de inversión continuo y excelencia en el servicio al cliente”, ha añadido el CEO.

Desde TwentyFour señalan que estos cambios representan la evolución natural de la firma y recuerdan que su proceso y filosofía de inversión permanecerán sin cambios, y que sus equipos siguen enfocados a obtener el mayor rendimiento posible para los clientes de la firma.

Banco Santander, con la colaboración de SANFI , Fundación UCEIF, y de Plena Inclusión, estrena un nuevo programa de educación financiera dirigido especialmente a personas con discapacidad intelectual. Esta nueva actividad refuerza su compromiso con la educación financiera en España y se denomina ‘Finanzas para Mortales edición inclusiva’.

“Para nosotros, la educación financiera forma parte de los pilares clave para la inclusión y este nuevo programa supone un paso más para acercar el mundo de la economía y las finanzas a todas las personas. Estamos convencidos de que el aprendizaje de todos estos conceptos es esencial para este colectivo, ayudándoles a adquirir habilidades y conocimientos necesarios para convertirse en ciudadanos bien informados y preparados para gestionar y consumir de una manera más responsable”, ha explicado Marta Aisa, directora de Banca Responsable y Sostenibilidad de Santander España.

Los nuevos talleres, cuyos contenidos se han desarrollado con el asesoramiento de expertos de Plena Inclusión, se impartirán bajo el título ‘Finanzas fáciles de comprender’ y estarán divididos en dos sesiones. La primera abordará cinco temas: ‘definición de Finanzas y por qué nos interesan’, ‘El dinero’, ‘Las cuentas bancarias’, ‘Los productos bancarios’ y ‘Derechos y obligaciones de los clientes’.

La segunda se centrará en otros aspectos fundamentales hoy en día como la banca digital y su manejo o la ciberseguridad y buenas prácticas.

Los formadores del Santander que impartirán las sesiones cuentan con una formación específica para preparar los talleres, con consejos prácticos para abordar los temas y conectar de forma efectiva con los alumnos.

Banco Santander colabora con Plena Inclusión desde 2018 en distintas acciones de inclusión social, entre ellas, la elaboración de dos guías ‘Finanzas para Mortales’ para personas con dificultades de comprensión elaboradas con el método de lectura fácil.

Después del éxito y la gran acogida de Finanzas para Mortales -Justicia Educativa, estrenado en 2021; Finanzas para Mortales edición Senior, lanzado en 2022, y Finanzas para Mortales edición Junior, que ha comenzado sus talleres en distintos colegios de España- esta nueva iniciativa da un nuevo impulso al programa Finanzas para Mortales que Banco Santander promueve en España desde hace más de 10 años de la mano del Santander Financial Institute (SANFI) de la Fundación UCEIF; un programa reconocido por Banco de España y la Comisión Nacional de Mercado de Valores, CNMV, que sólo en 2022 acercó la educación financiera básica a más de 82.500 personas y contó con más de 370 formadores voluntarios de Banco Santander.

Desde las preferencias de inversión hasta el enfoque de gestión empresarial, las nuevas generaciones están marcando el rumbo de los negocios internacionales. En el caso de las preferencias de inversión, un estudio realizado por Finra Education Foundation y CFA Institute en 2023 ha concluido que un 44% de la Generación Z comenzó a invertir en criptomonedas, en comparación con el 35% de Millennials y el 23% de la Generación X.

Entre los mismos inversores, un 41% declaró en el estudio que invertía a causa del conocido FOMO (Fear of Missing Out) o miedo a perderse algo. En general, estas cifras reflejan que los inversores jóvenes están ampliando sus horizontes con interés en la innovación financiera. Aunque hay un claro apetito por nuevos mercados, se destaca la necesidad de reducir la volatilidad y realizar evaluaciones exhaustivas. Los datos indican una tendencia hacia la diversificación y una búsqueda cuidadosa de oportunidades, subrayando la importancia de estrategias cautelosas en este escenario dinámico.

Las diversas perspectivas de la gestión económica tienen varios efectos y uno de ellos es el cambio en el liderazgo empresarial. Yancy Vaillant, profesor de TBS Education y responsable del track Digital & Social Entrepreneurship, declara que, “las empresas deben tomar un enfoque distinto, más adaptativo, en cuanto a los desafíos que encuentra en su entorno de constante cambio”.

Transformación generacional en el mundo laboral: De la estabilidad a la autonomía

Las generaciones como la Millennial o la generación X son completamente diferentes a la generación Z en cuanto a características vinculadas al trabajo: antes se priorizaba la estabilidad y la seguridad, pero ahora se prefiere la autonomía y la independencia.

Dentro de este contexto, emprendedores de la Generación Z están encabezando fundar nuevas empresas, fenómeno impulsado por la tecnología. Más exactamente, según el informe «El espíritu emprendedor de los estudiantes universitarios» de Guess España, el 23% de los universitarios españoles tienen la intención de crear una empresa en un plazo de 5 años. Yancy Vaillant de TBS declara que “los emprendedores de las nuevas generaciones aportan una perspectiva de soluciones novedosas para los desafíos que se deben resolver en nuestra sociedad”.

Emprendimiento Juvenil: Historias inspiradoras de éxito empresarial

Las nuevas generaciones están cambiando la forma de trabajar en las empresas y también su manera de dirigirlas. Se muestran interesados por un aprendizaje constante, por incluir la innovación en sus procesos de gestión y tener cercanía con su equipo; características vitales de un líder. Las cifras lo acompañan, el espíritu joven junto con la creatividad e innovación crean la fórmula para dar lugar a casos de empresas de éxito. Ejemplo de ello es Glovo, de Óscar Pierre. Con tan sólo 21 años lanzó una aplicación que permitía subcontratar la compra de productos en el supermercado; a día de hoy pueden encontrar varias categorías en donde llevar a cabo la compra o Nude Project de Bruno Casanovas y Álex Benlloch, dos chicos emprendedores con 19 años han creado una comunidad de estética streetwear que caracteriza todas sus prendas de ropa.

Según Vaillant, “en España hay mucho talento joven que sorprende y arriesga con diferentes modelos de negocio en contraposición a los sectores más tradicionales”.

La estabilidad económica de un país depende de una multitud de factores internos y expertos, pero también de la educación financiera. Así, de acuerdo al comportamiento de la ciudadanía y de las decisiones financieras que se tomen, la economía será más o menos estable.

La educación financiera puede influir de manera positiva en la economía de un país, al comprender conceptos básicos tales como qué es un presupuesto, cómo ahorrar, cómo realizar inversiones y cómo manejar deudas, están mejor equipados para tomar decisiones financieras responsables. Esto conlleva a una mayor estabilidad financiera para los individuos, lo que a su vez contribuye a la estabilidad económica en general del país.

Mapfre ha elaborado una lista con algunos de los beneficios que aporta la educación financiera a la economía de un país.

1.- Reduce el endeudamiento. La educación financiera ayuda a las personas a comprender los riesgos asociados con el endeudamiento excesivo y les permite utilizar el crédito de manera responsable. Al tomar decisiones financieras más sólidas, es menos probable que se endeuden más allá de su capacidad de pago. Esto ayuda a reducir la cantidad de incumplimientos de pago, la morosidad y las crisis financieras a nivel individual y sistémico.

2.- Fomenta el ahorro y las inversiones. Cuando comprendemos los beneficios a largo plazo de ahorrar e invertir, se tiende a tomar decisiones más prudentes en cuanto al uso de los ingresos. De hecho, el ahorro y la inversión contribuyen al crecimiento económico al proporcionar capital para financiar proyectos empresariales y estimular la actividad económica.

3.- Te permite emprender. La educación financiera fomenta el espíritu empresarial y la creación de empleo. Al saber cómo gestionar las finanzas de un negocio, estás mejor preparado para emprender y administrar tus propias empresas y proyectos. Esto puede llevar a un aumento en la creación de empleo y al desarrollo económico a nivel local y nacional.

4.- ¿Podríamos decirle adiós a la especulación y a las burbujas financieras? La teoría nos dice que si lográramos que toda la población estuviese al día de la actualidad económica y conociesen aquellos conceptos básicos que permiten tomar decisiones informadas sobre educación financiera, se podrían prevenir catástrofes financieras y crisis, que, habitualmente, son creadas por las decisiones conjuntas de toda la población. Además, se reducirían los casos de fraude y estafa, que la mayoría de las veces son fruto del desconocimiento de las personas.

Como respuesta a la creciente demanda de los inversores particulares interesados en hacer crecer sus ahorros a través de diversos instrumentos de inversión, España ha experimentado un notable aumento en el número de asesores financieros durante los últimos años. Este cambio refleja la evolución de la mentalidad de los españoles, quienes cada vez más reconocen la importancia de contar con el asesoramiento de expertos profesionales que les apoyen en la toma de sus decisiones financieras.

Esta creciente demanda de asesoramiento financiero se debe a varias razones, como el aumento de la cultura financiera, la creciente complejidad de los mercados financieros, una posible falta de detalle del amplio catálogo de productos a disposición del inversor, la erosión del valor de los ahorros generada por la inflación y la consiguiente necesidad de optimizar los rendimientos de las inversiones. En este contexto, el asesoramiento financiero experto se posiciona como una importante vía para que cada inversor particular tome las mejores decisiones de inversión.

El director de Caser Asesores Financieros, Asier Uribeechebarria, sugiere cinco claves fundamentales que todo inversor debe considerar a la hora de seleccionar un asesor.

1. Un profundo entendimiento de las necesidades financieras del inversor. Un asesor financiero debe poseer un conocimiento exhaustivo de las necesidades financieras del inversor a lo largo de su vida. Esto implica evaluar su nivel de conocimientos financieros, como la relación riesgo / rentabilidad, especialmente al evaluar alternativas como el tener el dinero parado en una cuenta corriente frente a una inversión en renta variable a medio-largo plazo, especialmente en un contexto de inflación elevada.

Además, es necesario analizar cuidadosamente las metas, prioridades, plazos de inversión y tolerancia al riesgo de cada inversor para crear una estrategia personalizada que se adapte a sus circunstancias individuales. Para ello, es fundamental que los clientes completen un test de idoneidad y/o un test de conveniencia, con el fin de evitar la contratación de productos que no comprendan o que puedan generar pérdidas mayores a las aceptables.

2. Planificación financiera integral para alcanzar objetivos. El asesor financiero desempeña un papel fundamental al ayudar al inversor a definir objetivos financieros claros y desarrollar un plan para alcanzar objetivos vitales como la jubilación, la educación de los hijos, la gestión de la deuda y la protección del patrimonio. Trabajando en estrecha colaboración, se elabora un plan realista que se ajusta a medida que evolucionan las circunstancias del inversor. Durante este proceso, se consideran aspectos como el horizonte temporal de inversión, los plazos de disponibilidad de los fondos, la capacidad de ahorro y la cantidad destinada a la inversión.

3. Adaptabilidad y flexibilidad en la estrategia de inversión. A lo largo del ciclo de vida del inversor, es inevitable que surjan cambios e imprevistos, como la llegada de un nuevo miembro a la familia, un cambio de trabajo o las fluctuaciones del mercado. Ante estas situaciones, un asesor financiero debe estar preparado para brindar apoyo y ayudar al inversor a adaptar su estrategia de inversión en función de estos eventos.

La clave reside en mantener una revisión regular de la cartera de inversiones, lo cual permite evaluar su rendimiento y ajustarla si es necesario. El asesor financiero se encargará de reequilibrar la cartera para asegurar que siga siendo coherente con el perfil de riesgo y los objetivos financieros a largo plazo del inversor. Así, en momentos de cambios significativos, como los mencionados, el asesor trabajará en estrecha colaboración con el inversor para realizar los ajustes necesarios en función de las nuevas circunstancias.

4. Comunicación efectiva y empatía en la relación asesor financiero-inversor. La comunicación clara y efectiva es un pilar fundamental para establecer una relación sólida entre el asesor financiero y el inversor. El asesor debe poseer la habilidad de explicar conceptos financieros de manera accesible y comprensible, evitando el uso de terminología técnica excesiva. Asimismo, la comunicación efectiva implica escuchar activamente las inquietudes, preguntas y necesidades del inversor. El asesor financiero debe fomentar un ambiente de apertura y confianza, donde el inversor se sienta cómodo compartiendo sus metas y preocupaciones relacionadas con sus planes.

La empatía desempeña un papel esencial en esta interacción. El asesor financiero debe comprender las necesidades emocionales y psicológicas del inversor, reconociendo que las decisiones financieras también están influenciadas por factores subjetivos. Al mostrar empatía, el asesor puede brindar un apoyo significativo y una tranquilidad adicional durante períodos de incertidumbre o volatilidad del mercado. Esto ayuda a fortalecer la relación y a generar confianza mutua.

5. Monitoreo y seguimiento continuo para un asesoramiento financiero eficaz. El asesoramiento financiero va más allá de un evento puntual; es un proceso continuo que requiere un compromiso constante. Un asesor financiero debe estar dedicado al monitoreo regular de la cartera del inversor, llevando a cabo revisiones periódicas y asegurándose de que la estrategia de inversión esté alineada con los objetivos a largo plazo.

El asesor financiero se encarga de brindar actualizaciones periódicas al inversor, manteniéndolo informado sobre el progreso de su inversión y proporcionándole una visión clara del panorama financiero. Además, el asesor está atento a los cambios económicos y personales que puedan impactar en la estrategia de inversión, adaptándola en consecuencia.

Este enfoque proactivo permite al asesor financiero brindar un servicio personalizado y actualizado, asegurando que la estrategia de inversión siga siendo relevante y efectiva durante todo el ciclo de vida inversor. Aplicando estas claves, un asesor financiero se convierte en un agente valioso para el inversor, brindando un apoyo integral y personalizado. Estas prácticas ayudarán al cliente a alcanzar sus objetivos financieros, a navegar por los cambios e imprevistos, y a adquirir un mayor conocimiento y confianza en el mundo de las inversiones.

Asia sigue siendo uno de los principales motores del crecimiento mundial, con sus economías en camino de alcanzar sus objetivos anuales de PIB, pero la estabilidad se ha convertido en el principal objetivo de la región de cara al segundo trimestre.

China lucha contra los vientos estructurales para estabilizar el crecimiento en torno a su objetivo del 5%, mientras que Japón busca un equilibrio entre la subida de los tipos de interés y el mantenimiento del impulso de su economía en reflación. En el sudeste asiático, los bancos centrales esperan pacientemente señales claras de la Reserva Federal de EE.UU. antes de empezar a relajar los tipos. En la India, donde el crecimiento es sólido, estabilizar la inflación se ha convertido en una tarea importante.

La forma en que los países asiáticos aborden sus desequilibrios internos tendrá un profundo impacto en las perspectivas de la región para el resto de 2024.

Empecemos por China. El país está diseñando una «estabilización controlada» de su economía, a medida que el país sortea una recesión inmobiliaria e intenta reequilibrarse desde una expansión impulsada por la deuda hacia el consumo y la fabricación de gama alta. Seguimos de cerca medidas fiscales como la emisión de bonos por parte del gobierno central. Nuestra previsión para la tasa de crecimiento anual de China se sitúa ligeramente por debajo del objetivo oficial, ya que no hemos visto un apoyo político suficientemente fuerte.

Desde el punto de vista monetario, no esperamos ningún recorte significativo de los tipos por parte del Banco Popular de China antes de que la Reserva Federal estadounidense pivote claramente. Incluso si la Reserva Federal empieza a relajar los tipos, es probable que los recortes en China sean moderados; la relajación monetaria probablemente desempeñará un papel de apoyo a las medidas fiscales este año.

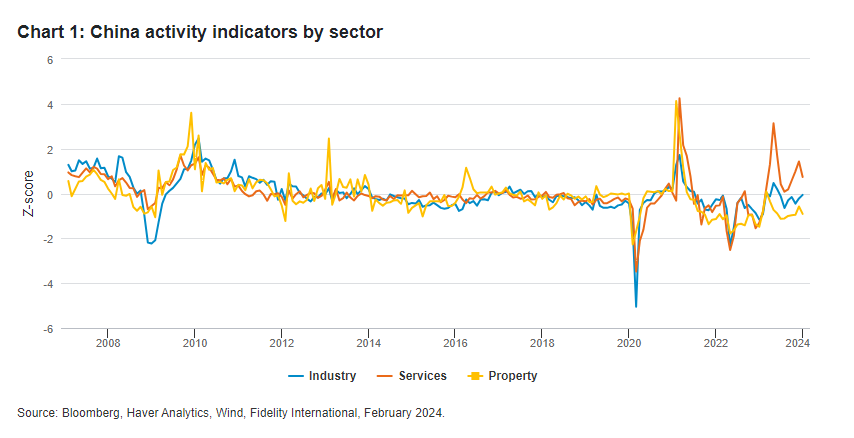

Estamos observando algunas señales tempranas, aunque alentadoras, de que las actividades económicas de China están recuperando impulso. Como muestra el gráfico siguiente, los servicios suben y la industria vuelve a la media a largo plazo, aunque el sector inmobiliario sigue por debajo de la tendencia; todo ello sugiere que el Gobierno avanza en su objetivo de reequilibrar la economía.

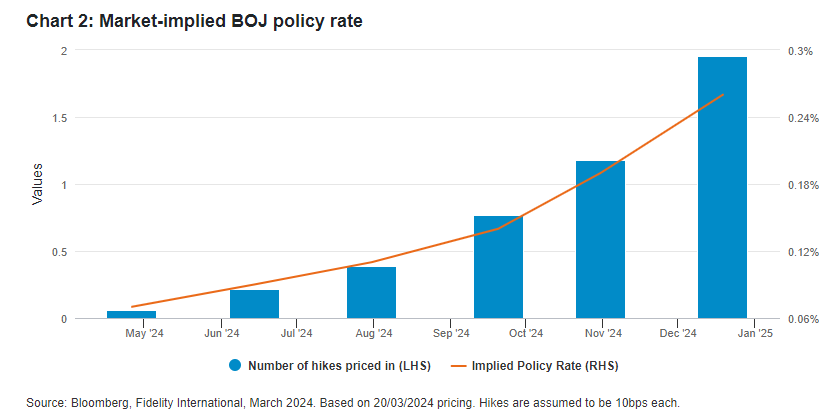

El optimismo es más abundante en Japón, donde la economía ha salido de más de dos décadas de recesiones y estancamiento, con subidas de precios suaves y generalizadas. Sin embargo, el Banco de Japón (BOJ) se está andando con pies de plomo con su ritmo de normalización de la política, después de subir los tipos de interés a principios de este mes por primera vez en casi dos décadas. Una subida demasiado rápida podría frenar el crecimiento y afectar a la estabilidad financiera.

Tras la subida de los precios al consumo, muchos sindicatos han conseguido aumentos salariales para los trabajadores en el «Shunto» de este año, o negociaciones salariales de primavera. Creemos que a partir de aquí es probable que se mantenga un ciclo virtuoso de precios y salarios, que en última instancia conducirá a un tipo neutral más alto para Japón. Es posible que el Banco de Japón tenga que subir aún más su tipo de interés oficial para cumplir el objetivo de estabilidad de precios del 2%.

A medida que continúe la reflación, esperamos que los mercados financieros y el sector inmobiliario de Japón sigan recibiendo entradas de capital, impulsadas tanto por los inversores japoneses que repatrían sus fondos en el extranjero, como por los inversores extranjeros.

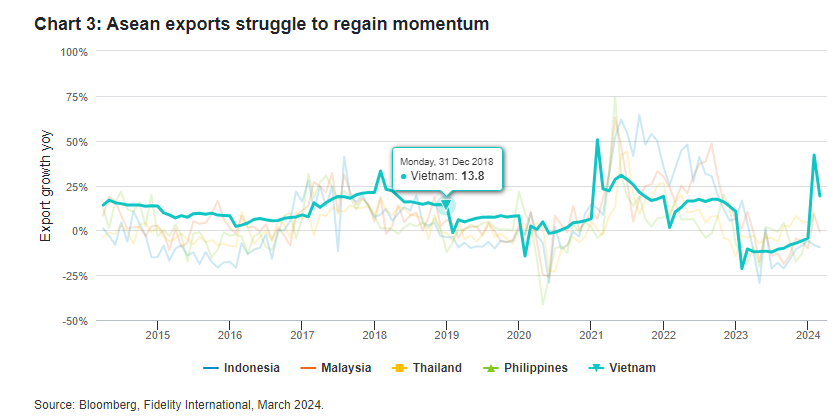

El robusto consumo interno apoya el crecimiento en el Sudeste Asiático, pero las exportaciones siguen siendo débiles debido a la incertidumbre de la demanda mundial. La actual deslocalización de las actividades manufactureras de China podría impulsar las exportaciones de la región. Países como Vietnam, Malasia, Indonesia y Tailandia podrían beneficiarse a medida que las empresas mundiales ajusten su exposición a China o sigan la estrategia denominada «China más uno», trasladando parte de sus cadenas de suministro al bloque de la ASEAN.

A pesar de la atonía de las exportaciones, los países de la ASEAN son reacios a recortar los tipos de interés o a debilitar sus divisas antes de ver señales claras de relajación por parte de EE.UU.. Si la historia sirve de guía, una relajación demasiado agresiva podría desencadenar desastrosas salidas de capital en la región, donde la financiación exterior desempeña un papel importante.

En conjunto, creemos que la región está en vías de alcanzar una tasa de crecimiento anual ligeramente superior al 4,3% del año pasado. Las posibles sorpresas al alza podrían provenir de una deslocalización más rápida de la industria manufacturera china o de una mayor demanda mundial.

En la India se celebrarán elecciones generales entre abril y junio, y las encuestas favorecen al partido gobernante del primer ministro Narendra Modi. La forma en que los responsables políticos puedan mantener a raya la inflación tendrá un gran impacto en la economía, mientras continúa el fuerte impulso del crecimiento. El país también se está beneficiando del reajuste de las cadenas de suministro mundiales, así como de las entradas de capital.

Esto es sintomático de la región en su conjunto. Los barcos económicos de Asia siguen a toda máquina, pero sus timoneles se centran en la estabilidad interna para lograr viajes más largos y seguros.

Tribuna de opinión de Lei Zhou, directora de renta fija asiática de Fidelity International, y Yi Hu, redactor de inversiones.

La campaña de la renta 2023 ya está activa y los inversores deben estar informados para cumplir con el fisco. Desde el 3 de abril, y hasta el 1 de julio, todos los contribuyentes pueden presentar su declaración de la renta correspondiente al ejercicio pasado.

El equipo de asesoramiento patrimonial de Abante ha elaborado un documento con los aspectos clave que todo inversor debe tener en cuenta al hacer la declaración de la renta: aunque la fiscalidad no debería ser el motivo principal para decantarse por un producto de inversión, saber cómo tributa cada uno es imprescindible para definir qué estrategia de inversión es la más adecuada en cada caso. El motivo, según la firma, es que los impuestos afectan directamente a la rentabilidad final.

“Para evitar que este rendimiento se vea reducido, es necesario llevar a cabo un ejercicio de planificación financiera que, además de tener en cuenta la parte personal, financiera, patrimonial y el nivel de gasto y ahorro, también debe tener presente la parte fiscal de cada inversión”, señalan en la firma.

Una de las novedades que incluye este año la declaración de la renta es un tramo nuevo para las rentas de más de 300.000 euros en la base del ahorro. A este se le aplicará un tipo del 28%.

Los productos financieros tributan en el IRPF en la base del ahorro -a un tipo marginal desde el 19% y hasta el citado 28% para las rentas máximas- como rendimientos de capital mobiliario o como ganancias o pérdidas patrimoniales. Los únicos que tributan en la base general, como si fueran rentas del trabajo, son aquellos productos que están relacionados con la jubilación, como los planes de pensiones, los planes de previsión asegurados (PPA), seguros de dependencia y algunos seguros colectivos.

¿Tienen retención los productos financieros?

En Abante explican que las retenciones son los anticipos que el contribuyente le hace a Hacienda por las rentas obtenidas en el ejercicio. Por tanto, “cuando se hace la declaración de la renta, el contribuyente tiene derecho a deducirlas del total y si la cuantía de la retención es mayor que lo que debería pagar, Hacienda devolverá ese exceso y viceversa”.

En este punto, la firma aclara que no todas las rentas tienen retención: hay productos financieros como las letras del tesoro, ETFs, derivados y divisas que no están sujetas a retención, mientras que hay otros que tienen dos fuentes de renta -rendimientos explícitos e implícitos-, en los que solo la explícita está sujeta a retención (la renta explícita es aquella que hace referencia a los beneficios o intereses que genera un producto financiero cuando se mantiene en cartera). Es el caso, por ejemplo, de las acciones: el dividendo tiene retención, pero la venta -que sería la renta implícita- no tiene. Y lo mismo sucede con los intereses de las cuentas y depósitos o los cupones de los bonos.

Por otro lado, los productos que solo tienen una fuente de renta, como los fondos de inversión, los seguros de vida, los pagarés de empresa, los bonos cupón cero y los planes de pensiones, siempre tienen retención. En las retenciones se aplica siempre un tipo impositivo del 19%. La excepción está en los planes de pensiones, en los que la retención se calcula en función de la escala marginal del contribuyente y del importe que se haya rescatado.

Los fondos de inversión en el IRPF

Los fondos de inversión únicamente tributan cuando se produce el reembolso y nunca cuando se hace un traspaso de dinero de un fondo a otro, lo que permite diferir el pago del impuesto. Cuando se produce la venta, la ganancia o pérdida patrimonial tributa en la base del ahorro, a tipos ente entre el 19% para importes hasta 6.000 euros, y hasta el 28%, a partir de 300.000 euros.

Los planes de pensiones la declaración

Los planes de pensiones tienen implicaciones fiscales tanto en la aportación como en el rescate, tal y como recuerdan en Abante: las primeras son deducibles de la base imponible general, es decir, Hacienda devuelve una parte del dinero que el contribuyente ha aportado en función de su tipo marginal. El límite de deducción son 1.500 euros en los planes individuales y 8.500 para los planes de empleo.

Para la declaración de la renta de este ejercicio hay que tener en cuenta que la cuantía máxima a deducir en las aportaciones a planes de pensiones individuales es la menor de 1.500 euros o el 30% de los rendimientos netos del trabajo y actividades económicas. Por ejemplo, un partícipe que, teniendo en cuenta la escala estatal, el año pasado aportara 1.500 euros, con un tipo marginal del 19%, recibiría una devolución de Hacienda de 285 euros; si tuviera un tipo del 47%, a la misma aportación, la devolución sería de 705 euros.

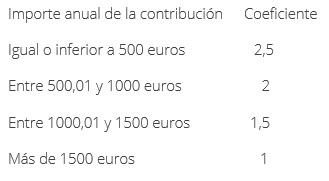

Para los planes de empleo, el límite está en 8.500 euros y pueden contribuir tanto la empresa como el trabajador. En abante recuerdan que se trata de una opción para que el trabajador pueda llegar a aportar un importe igual al resultado de multiplicar la correspondiente contribución empresarial por los siguientes coeficientes:

Aunque, si el trabajador tiene unos rendimientos del trabajo superiores a 60.000 euros procedentes de la empresa, el coeficiente siempre será 1.

Los trabajadores por cuenta propia, para preparar la jubilación, pueden aportar 1.500 euros a su plan de pensiones individual, pero, adicionalmente, cuentan con la opción de completar su ahorro a través de un plan de pensiones de empleo simplificado, con aportaciones de hasta 4.250 euros.

En total, podrían aportar 5.750 euros. En este punto, la firma recuerda que los derechos consolidados que se tengan en un plan de pensiones simplificado solo se pueden traspasar a otro plan de pensiones simplificado, pero no a uno individual. En cambio, quien invierta en un plan de pensiones individual sí podrá traspasar el ahorro que tenga acumulado a un plan de pensiones simplificado sin la obligación de tributar.

Respecto al rescate, hay que tener en cuenta que la cantidad que se haya retirado tributa en la base general, como rentas del trabajo, al tipo que corresponda según las rentas que se hayan obtenido en 2023. Además, el contribuyente debe saber que puede rescatar sus derechos consolidados anteriores a 2007 con una reducción del 40%, siempre lo haga en forma de capital y bajo unos límites temporales. Los que se jubilaron a partir de 2015 tienen el año de jubilación en curso y los dos posteriores para poder aplicarse la deducción.

Por esto, 2024 es el último año para que los que se jubilaron en 2022 puedan rescatar su plan con esta reducción del 40%. En la firma ponen como ejemplo que, si el contribuyente rescata 20.000 euros del plan -de aportaciones anteriores a 2007 y en forma de capital-, solo tiene que tributar en el IRPF por 12.000 euros, mientras que los 8.000 restantes están exentos.

Cómo declarar las letras del Tesoro

El año pasado, la renta fija a corto plazo volvió a ser rentable y los inversores de perfil conservador no dudaron en poner el foco en ella. ¿Cuál es el rendimiento de las letras en la declaración de la renta? ¿Qué fiscalidad tienen estos productos financieros? El rendimiento generado entre el importe de compra y el de venta o amortización de este producto financiero, independientemente de su plazo, tendrá la consideración de rendimiento del capital mobiliario en el IRPF.

Así, para la declaración de la renta del ejercicio del 2023, se aplica un tipo progresivo, que es del 19% para los primeros 6.000 euros, del 21% entre 6.000 euros y 50.000 euros, del 23% entre 50.000 y 200.000 euros y del 27% entre 200.000 y 300.000 euros y del 28% para todas las rentas que excedan esta última.

Si obtenemos un ingreso por las letras del Tesoro, ya sea por vencimiento o por transmisión, lo debemos poner en el modelo 100 de la declaración de la renta.

Productos alternativos en el IRPF

Los vehículos de capital riesgo invierten en compañías que no cotizan y que presentan niveles altos de revalorización, pero una mayor incertidumbre que la de los fondos de inversión. En 2023 se introdujo la reducción del importe para invertir en capital riesgo de 100.000 a 10.000 euros, lo que facilitaba la inversión al ahorrador.

Para poder hablar de cómo tributa este producto tenemos que diferenciar dos puntos clave. En primer lugar, el momento de recuperar la inversión, que es cuando tendremos que tributar por las plusvalías obtenidas. Estas se incluyen como ganancia patrimonial en la base imponible del ahorro.

Y, en segundo lugar, los dividendos o participaciones en beneficios, que tributarán como rendimientos del capital mobiliario en la base imponible del ahorro. En ambos casos, la escala de gravamen se encuentra entre el 19% y el 28%. Es importante recordar que, al contrario que otros productos como los fondos de inversión o los planes de pensiones, en este caso no se puede realizar un traspaso sin tributar.

Impuesto sobre las grandes fortunas

Para la declaración de la renta de 2023 sigue vigente -con un carácter temporal de dos años- el Impuesto de Solidaridad de las Grandes Fortunas, que grava los patrimonios superiores a tres millones de euros: financiero, inmobiliario y empresarial.

Se trata de un impuesto con una estructura similar al impuesto sobre el patrimonio. Para calcular su base imponible, se dividen los patrimonios en tres tramos:

• 1,7% entre 3 y 5 millones de euros.

• 2,1% entre 5 y 10 millones de euros.

• 3,5% más de 10 millones de euros.

Abante aclara que este recargo fiscal comparte con el impuesto de patrimonio que están exentos 700.000 euros, más los 300.000 del valor de la vivienda habitual y se aplica el límite conjunto de renta y patrimonio.

En este sentido, si, por ejemplo, una persona tiene 4.300.000 euros y su vivienda habitual está valorada por encima de esos 300.000 euros, pagará el 1,7% de los 300.000 que exceden a los cuatro millones, es decir, 5.100 euros. Cantidad que, en función de las rentas, si son bajas, podría verse reducida por el límite conjunto de renta y patrimonio. En aquellos casos en los que ya se paga el impuesto del patrimonio, la cuota del de solidaridad será deducible.

Tributación de criptomonedas

En los últimos años, la inversión en criptomonedas se ha vuelto cada vez más popular, lo que ha llevado a Hacienda a incluir en la declaración de la renta de este año el panel 18 para reportar este tipo de activos. Desde EFPA España recuerdan que estos activos son considerados como bienes inmateriales a efectos fiscales. «Hay que destacar que la adquisición y tenencia de criptomonedas no conlleva IRPF, pero el intercambio por otra criptomoneda u otro tipo de moneda, así como por bienes o derechos, genera una ganancia imponible», aseguran desde la firma.

Por su parte, desde Criptan, plataforma española de compraventa y ahorro de criptoactivos, destacan que tener criptomonedas en monederos virtuales «no exime de la obligación de declararlas si generan rentas». Para hacerlo, la firma recuerda que existen cuatro nuevos modelos que afectan a los inversores de criptomonedas. En primer lugar, el modelo 172 y el 173, que deben presentar las empresas del sector de criptomonedas para que Hacienda tenga más información sobre la actividad de los contribuyentes. En segundo lugar, los modelos 720 y 721, que influyen directamente sobre los contribuyentes.

El modelo 720 es una declaración informativa sobre bienes y derechos situados en el extranjero. Se trata de un documento que deben presentar todas las personas que tengan más de 50.000 euros en bienes en el extranjero, ya sea en cuentas corrientes, inmuebles o valores. Mientras, el modelo 721 es un documento que deben presentar los contribuyentes cuyas criptomonedas en el extranjero tengan un valor superior a 50.000 euros. Se trata de un modelo informativo que aportará a Hacienda un conocimiento real acerca de la tenencia de monedas virtuales fuera de España. En caso de no presentarlo o hacerlo de manera incorrecta, los contribuyentes se enfrentan a multas y sanciones por parte de la Agencia Tributaria. El plazo para presentar ambos modelos finalizó el pasado 31 de marzo.