Los General Partners (GPs) están cada vez más dispuestos a cambiar de bufete de abogados y de administrador de fondos a medida que aumentan los costes, según desvela el estudio de Preqin “Primer: How service providers can identify new business opportunities in private markets”. El estudio recoge que alrededor del 30% de los encuestados indica que contratará un nuevo bufete de abogados o administrador de fondos en los próximos 12 meses. La mitad de los socios generales que cambiaron de bufete de abogados para la constitución de fondos y el 39% que cambió de asesor de fusiones y adquisiciones en los últimos dos años indicaron que el aumento de los costes fue un factor que influyó en su decisión.

Sin embargo, el análisis de Preqin recoge que, aunque los GPs son cada vez más sensibles con respecto a los costes, siguen teniendo grandes expectativas respecto a que sus proveedores de servicios aporten valor añadido en diversas áreas, como el apoyo para ampliar el negocio e introducir nuevas tecnologías. Los proveedores de servicios deben seguir haciendo hincapié en su experiencia y en la excelencia de su servicio al cliente para satisfacer las necesidades cambiantes de los GPs, al tiempo que demuestran cómo sus servicios pueden ahorrar costes y tiempo.

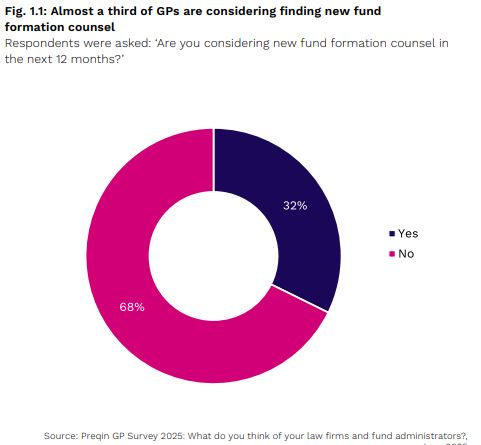

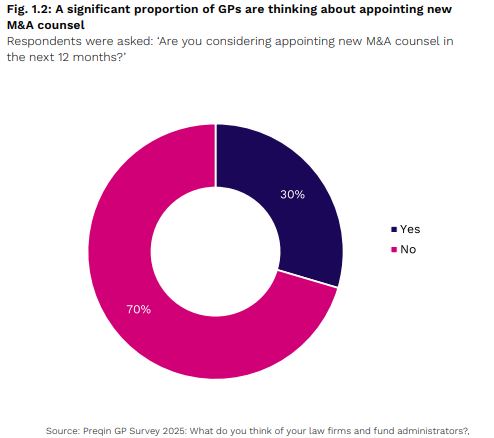

En concreto, el sondeo revela que casi un tercio (32%) de los encuestados avanzó que está considerando contratar nuevos asesores para la constitución de fondos en los próximos 12 meses, mientras que el 30% está considerando contratar nuevos asesores de fusiones y adquisiciones a un año vista.

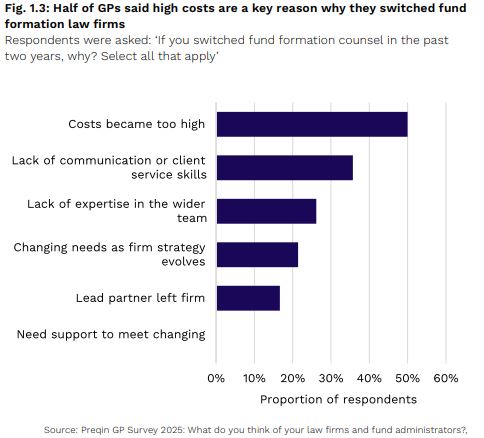

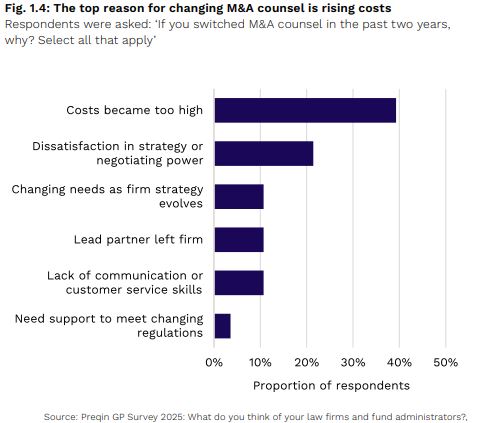

Entre los GPs que cambiaron de asesor jurídico para la constitución de fondos en los últimos dos años, la mitad (50%) indicó que la decisión respondió a costes demasiado elevados. Además, el 39% señaló que cambió de asesor jurídico para fusiones y adquisiciones debido a que los costes habían aumentado en exceso.

Estas opiniones se producen en un contexto de aumento vertiginoso de los costes legales. Las tarifas estándar de los abogados aumentaron un 9,5% interanual en el primer trimestre de 2025, según una encuesta realizada por el Grupo de Especialización Jurídica de Wells Fargo, que se suma al aumento interanual del 9,1% registrado en 2024.

Dado que los grandes bufetes de abogados cobran tarifas récord, los socios generales parecen dispuestos a buscar otros proveedores, especialmente aquellos que ofrecen tarifas fijas para controlar los costes. El estudio recoge que uno de los encuestados que cambió de asesor jurídico para la constitución de fondos en los últimos dos años afirmó que su empresa había externalizado sus funciones jurídicas a un bufete de abogados a cambio de una tarifa fija.

Aunque los costes fueron la razón principal por la que los socios generales cambiaron de bufete de abogados especializado en constitución de fondos o fusiones y adquisiciones, curiosamente, esta razón no figura entre las principales prioridades de los GPs cuando buscan un nuevo bufete de abogados o administrador de fondos.

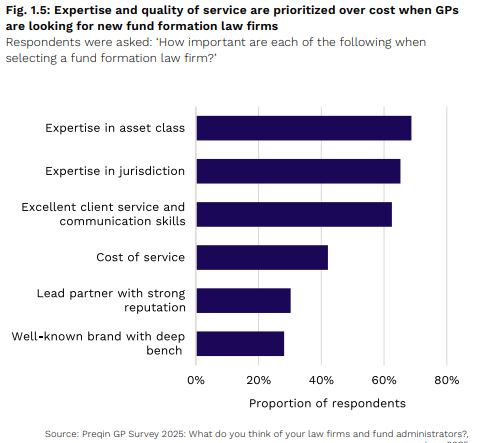

A la hora de seleccionar un nuevo bufete de abogados para la constitución de fondos, los GPs buscan principalmente experiencia en la clase de activos (69%) y en la jurisdicción (65%), así como un excelente servicio al cliente y habilidades de comunicación (63%) (fig. 1.5).

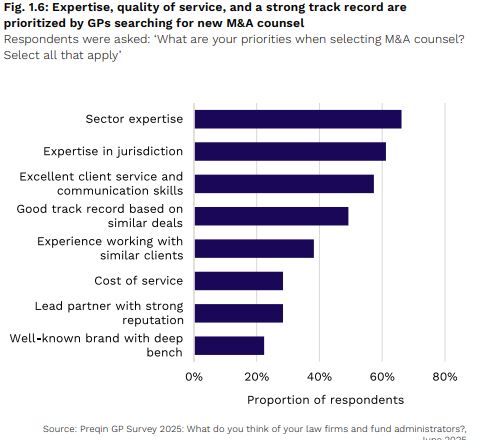

Lo mismo ocurre con los GPs que requieren servicios de asesoramiento en fusiones y adquisiciones: dos tercios de los encuestados (66%) indicaron que la experiencia en el sector es lo más importante a la hora de seleccionar un socio para la negociación, seguida de la experiencia en la jurisdicción (61%) y un excelente servicio al cliente y habilidades de comunicación (57%). Casi la mitad de los encuestados (49%) también afirmó que es importante contar con un buen historial basado en operaciones similares.

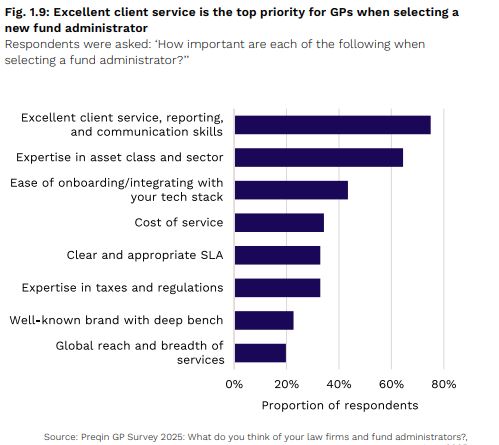

Más de la mitad de los GPs (55%) afirmaron que los errores fueron una razón clave para cambiar de administrador de fondos en los últimos dos años. A esto le siguió de cerca el coste, citado por el 48% de los encuestados. Sin embargo, cambiar de administrador de fondos puede ser un proceso largo y arduo. Una proporción relativamente baja de los encuestados (27%) indicó que está dispuesta a nombrar un nuevo administrador, en comparación con la proporción de GPs dispuestos a nombrar nuevos socios legales.

“A medida que aumentan las presiones de costes y las exigencias normativas, es fundamental identificar y alinearse con las prioridades de los socios generales”, recoge el informe, que asegura que los proveedores de servicios, como los bufetes de abogados y los administradores de fondos, “deben centrarse en proporcionar conocimientos especializados de alta calidad y un servicio al cliente excepcional para satisfacer las necesidades cambiantes de los GPs”.

En los primeros diez meses del año, Julius Baer ha centrado la evolución de su negocio en fortalecer la presencia del Grupo mediante nuevos nombramientos locales y aperturas de nuevas oficinas, y en reducir el riesgo de la entidad y una parte de las posiciones de la cartera de préstamos. “Hoy, Julius Baer es una entidad más fuerte, más sencilla y plenamente centrada en el futuro”, afirma Stefan Bollinger, CEO de Julius Baer.

El balance que hace la firma de estas tres palancas es muy positivo y considera que todo ello le ha ayudado a mejorar sus resultados. “En los últimos diez meses hemos reducido de forma significativa el riesgo de nuestro negocio, al tiempo que hemos mejorado el apalancamiento operativo, atraído unos sólidos nuevos recursos netos y reforzado aún más nuestra posición de capital. Estos resultados demuestran la solidez de nuestra propuesta de gestión de patrimonio y la confianza que nuestros clientes depositan en nosotros”, ha señalado Stefan Bollinger, CEO de Julius Baer.

Mirada al futuro: Abu Dabi

A lo largo del año, la entidad ha seguido avanzando en el fortalecimiento de la presencia del Grupo mediante nuevos nombramientos, en particular en su mercado local, Suiza. Según explica, una de las principales prioridades estratégicas del Grupo es reforzar su posición en el país para capitalizar el potencial de crecimiento aún no explotado en el mercado doméstico de Julius Baer. Por ello, tal y como se anunció recientemente, Marc Blunier y Alain Krüger asumirán la responsabilidad como co-directores a partir del 1 de enero de 2026. “También nos complace dar la bienvenida a Victoria McLean a Julius Baer y a nuestro Comité Ejecutivo. Con la incorporación de la nueva Chief Compliance Officer, culminaremos la configuración de nuestra nueva organización de riesgos”, apunta Bollinger.

Al mismo tiempo, el Grupo está consolidando su presencia en los mercados de alto crecimiento de Oriente Medio y Asia, así como en los principales mercados de Europa Occidental. De hecho, ha recibido la aprobación regulatoria preliminar para abrir una nueva oficina de asesoramiento en ADGM, el centro financiero internacional de Abu Dabi, que complementa su presencia de más de dos décadas en el DIFC de Dubai. Según explican, la nueva entidad jurídica, Julius Baer (Abu Dhabi) Ltd., atenderá a personas con un patrimonio neto muy elevado (UHNWI), family offices y empresarios que busquen servicios de gestión patrimonial a medida. Su previsión es que la nueva oficina abra sus puertas en diciembre de 2025 y esté dirigida por Amir Iskander, que se incorpora como director ejecutivo de la entidad.

“Oriente Medio es uno de los mercados en crecimiento más importantes para Julius Baer y desempeña un papel fundamental en nuestra estrategia global. Hace dos décadas, vimos el potencial de la región y construimos una sólida presencia local que nos permitió crecer junto a nuestros clientes. Por lo tanto, nuestra expansión en Abu Dabi no es solo otro hito, sino una reafirmación de nuestro compromiso a largo plazo con esta dinámica región y con el servicio a nuestros clientes”, ha comentado Bollinger.

Cabe recordar que Julius Baer está presente en Oriente Medio desde 2004, con oficinas en Dubái y Manama, complementadas por la cobertura de centros tradicionales como Suiza y el Reino Unido. Por ello, al comentar sobre la expansión, Rahul Malhotra, director regional de Mercados Emergentes de Julius Baer, ha añadido: “Abu Dabi se está convirtiendo en uno de los centros de riqueza más ambiciosos del mundo, donde la tradición de las empresas familiares se une a una nueva generación de emprendedores. Establecernos en ADGM es el siguiente paso natural en el camino de crecimiento de Julius Baer en los Emiratos Árabes Unidos. Estamos orgullosos de que Amir y su experimentado equipo lideren nuestra presencia en la capital. Sus profundas relaciones locales y su conocimiento del mercado de Abu Dabi desempeñarán un papel fundamental en el fortalecimiento de nuestra presencia de larga data en el país y nos acercarán aún más a nuestros clientes”.

En términos de resultados, la firma destaca que los activos bajo gestión alcanzaron la cifra récord de 520.000 millones de francos suizos a 31 de octubre de 2025 (644.576 millones de dólares), superando por primera vez el umbral del medio billón en la historia del Grupo, “gracias a unos nuevos recursos netos sólidos de 11.700 millones de francos suizos en lo que va de año, a pesar de la continua reducción de riesgos, y a unos mercados bursátiles al alza que más que compensaron el impacto de un franco suizo significativamente más fuerte”, explican.

“Julius Baer presenta una mejora de resultados, con unos activos bajo gestión récord, un mejor apalancamiento operativo y una posición de capital reforzada, y pone punto final a los problemas de crédito heredados”, comentan desde la entidad.

Para Bollinger un aspecto relevante es que la firma ha completado su revisión crediticia y ha decidido reducir una parte de las posiciones de la cartera de préstamos que no están alineadas con su estrategia redefinida ni con su marco revisado de apetito de riesgo. Según indican, estas posiciones se encuentran principalmente en la cartera de inmuebles residenciales y comerciales generadores de rentas y ascienden a 700 millones de francos suizos.

“La finalización de la revisión crediticia en este año de transición 2025 es un hito importante en la resolución de los problemas de crédito heredados. Con nuestro claro enfoque estratégico, nuestro marco de apetito de riesgo revisado y una función y unos procesos de riesgo reforzados en su conjunto, estamos ahora completamente alineados en torno a nuestra propuesta central de gestión de patrimonio”, matiza el CEO de Julius Baer.

La lectura que hace sobre la situación de la entidad es clara: «El balance del Grupo sigue siendo altamente líquido y su posición de capital, sólida, con el ratio de capital CET fortaleciéndose hasta el 16,3 %, superando ampliamente los requisitos mínimos».

Renta 4 Banco anuncia que ha recibido la autorización de la Comisión Nacional del Mercado de Valores (CNMV) para ofrecer servicios de compraventa y custodia de criptoactivos. Este movimiento estratégico, alineado con la regulación europea MiCA (Markets in Crypto Assets), posiciona a la entidad como uno de los primeros bancos en España en ofrecer accesodirecto y regulado a esta nueva clase de activos.

En los próximos meses, esta nueva funcionalidad se integrará directamente en la app y la web de Renta 4, permitiendo a todos sus clientes operar progresivamente con una selección de las principales criptomonedas del mercado.

La plataforma ofrecerá ventajas clave para el inversor, destacando una custodia de nivel institucional que garantiza la máxima seguridad de los activos. Además, brindará la comodidad de visualizar y gestionar la cartera completa de inversiones (acciones, fondos y ahora criptoactivos) desde una única cuenta, ofreciendo una visión patrimonial global.

En palabras de Juan Carlos Ureta Estades, director de desarrollo de negocio de Renta 4 Banco, «la obtención de esta licencia no es un paso aislado, sino la culminación de un hito más dentro del objetivo que nos marcamos hace años: ofrecer inversión en activos digitales de forma regulada, segura y con las máximas garantías».

Completa esta información Daniel Alonso, responsable del área de activos digitales de la entidad, indicando que «con este nuevo servicio sobre criptoactivos damos respuesta a la demanda de nuestros clientes y reafirmamos nuestro compromiso con la innovación y la calidad de servicio, acompañándolos y brindando las soluciones necesarias para facilitarles el acceso y acercamiento a los activos digitales, desde un entorno de seguridad y confianza».

Una estrategia que mira hacia el futuro

Con el lanzamiento de esta plataforma, Renta 4 da un paso más en el marco de su apuesta por el desarrollo de esta nueva categoría de activos. Esta estrategia ya se ha materializado en iniciativas previas como el lanzamiento en marzo de 2024 de su fondo de inversión Renta 4 Cripto FIL o la inclusión de operativa sobre ETPs de criptoactivos en mercados regulados.

Asimismo, la entidad participa activamente en el desarrollo y lanzamiento de OpenBrick, una nueva plataforma que redefine la financiación y la inversión inmobiliaria a través de la tokenización. Esta línea estratégica de desarrollo en el ámbito de los activos digitales seguirá ampliando su oferta de valor de forma progresiva.

La Finance Week 2025, organizada por CMS People, Presented by Permisso, concluyó una nueva edición que se celebró entre el 17 y el 20 de noviembre, dejando una huella clara sobre la transformación que vive el sector financiero en España. Con un opening celebrado en la Bolsa de Barcelona el 17 de noviembre, seguido por el Digital Day el 18 y jornadas multitudinarias los días 19 y 20 en Kinépolis Ciudad de la Imagen, Madrid, el evento reunió a directivos, expertos en tecnología y líderes de bancos, fintechs, servicers y proveedores especializados, consolidándose como un espacio estratégico para debatir innovación, talento y modelos de negocio en un entorno digital y altamente competitivo.

La Finance Week abarcó todos los aspectos críticos del ciclo financiero en las voces de más de 150 ponentes que trajeron lo último sobre: Crédito, Innovación, Gestión de Riesgos, Ciberseguridad y Fraude, Medios de Pago, y las Nuevas Tecnologías como IA, GenIA, ML, DL, Blockchain, Big Data, Cloud Computing, Quantum Computing, NeoBiometría e Identidad Digital. Con más de 1100 inscritos, 54 sponsors y 21 media partners y apoyos institucionales, la Finance Week sigue reafirmando que no es sólo un evento, es la plataforma de referencia donde las marcas líderes del sector financiero pueden anticipar tendencias y posicionarse estratégicamente frente a un público clave.

Opening Day: estrategia, talento e innovación

La jornada inaugural, celebrada el 17 de noviembre en Barcelona, reunió a líderes del sector en torno a los retos que marcarán la próxima década financiera. En la sesión se habló sobre la competencia frente a los gigantes de la Inteligencia Artificial, destacando que la innovación no se limita a la adopción tecnológica, sino que exige repensar modelos de negocio, culturas organizativas y estrategias de confianza en un contexto de cambio constante.

La transformación del sector también se analizó desde la perspectiva del talento. Nuevos perfiles emergen en tres áreas principales: personalización basada en datos, experiencia de cliente y empleado, y tecnología, incluyendo infraestructuras complejas, desarrollo de aplicaciones móviles, canales de pago y ciberseguridad. Las competencias transversales, como orientación al logro, colaboración, adaptabilidad y aprendizaje ágil, se identificaron como esenciales para mantener la ventaja competitiva en un ecosistema digital en constante evolución. La jornada concluyó con un cóctel y networking, consolidando la Finance Week como un espacio de generación de alianzas estratégicas y descubrimiento de tendencias.

Paneles, debates y transformación digital

La jornada en Madrid comenzó con un debate sobre liderazgo estratégico en tiempos de incertidumbre prolongada, titulado “Del Riesgo a la Reinvención”, en el que se analizaron las mejores estrategias para adaptar la gestión del riesgo y fortalecer el liderazgo en contextos de alta volatilidad. En este marco, el panel “La influencia de la estrategia de datos en el diseño de riesgos financieros” destacó cómo la integración de analítica avanzada e inteligencia artificial permite anticipar y gestionar riesgos con mayor precisión, estableciendo un vínculo directo entre los datos, la toma de decisiones y la sostenibilidad de las operaciones. Asimismo, se profundizó en la evolución de los modelos de riesgo y scoring crediticio, incorporando datos alternativos y criterios ESG, así como en la implementación de agentes de voz e IA en la recuperación amistosa de crédito.

Productos financieros inteligentes y banca digital

Se abordó también la transformación de los perfiles y competencias en la banca, que ha pasado de un modelo presencial a un enfoque omnicanal y basado en datos. Los roles emergentes combinan personalización, experiencia de cliente y tecnología, mientras que la agilidad de aprendizaje se identifica como clave para mantener la competitividad.

En este contexto, la jornada exploró los nuevos productos financieros basados en IA generativa y estrategias de Open Finance intersectorial, así como la evolución de la identidad digital europea, desde las Wallets personales hasta la European Business Wallet, subrayando la importancia de la interoperabilidad y la creación de estándares comunes. De manera paralela, se discutió la transformación del crédito Pyme hacia modelos más sostenibles y eficientes, integrando la digitalización de procesos y la mejora de la experiencia del cliente.

Innovación y transformación tecnológica

La innovación tecnológica fue otro eje central del evento, con un enfoque particular en la Inteligencia Artificial y su capacidad para redefinir la banca. Durante su intervención, un referente de GenAI en EMEA explicó cómo las nuevas tecnologías abren posibilidades crecientes para análisis de datos, toma de decisiones y escalabilidad, tanto en el sector financiero como en otros sectores.

Los debates mostraron cómo los líderes financieros equilibran control, innovación y crecimiento, mientras analizan el impacto de la IA, la tokenización, la computación cuántica y las nuevas exigencias regulatorias. Se destacó que la innovación tecnológica no sólo redefine procesos y productos, sino que también genera oportunidades para una banca más inclusiva, responsable y centrada en el cliente en un entorno altamente dinámico.

Innovación y transformación: recobro inteligente y estrategias en collections

Otro tema central fue la transformación del recobro y la gestión de collections, donde se puso en valor la colaboración entre bancos y servicers, la Legaltech aplicada a procesos judiciales y la automatización de operaciones. Se discutió el liderazgo jurídico estratégico para adaptarse a la LO 1/2025 y a los métodos alternativos de resolución de conflictos, optimizando la colaboración y alineando los criterios legales con los objetivos de negocio.

También se habló de la co-innovación entre bancos y servicers en collections y la transformación del crédito Pyme hacia modelos más sostenibles y eficientes. Asimismo, la Legaltech en la recuperación judicial demostró cómo la automatización, la IA y la integración de sistemas están revolucionando la operativa de bancos, servicers y despachos, generando mejoras tangibles en eficiencia, aunque aún con desafíos de adopción. De esta manera se puso de relieve cómo la transformación digital de la administración de Justicia, con la modernización de los juzgados y la digitalización de los trámites, está impulsando una gestión más ágil y eficiente de los procedimientos.

En el debate sobre Tendencias en el Mercado de NPLs, se evidenció cómo las carteras re-performing están transformando la gestión de activos, mientras que en el panel “Evolucionando el Modelo Colaborativo en Collections” se subrayó que pasar de un modelo centrado en la intensidad de llamadas a uno colaborativo permite mejorar la experiencia del cliente, optimizar recursos y compartir riesgos, con la inteligencia artificial y la digitalización como herramientas clave.

Seguridad y confianza digital

La jornada ofreció una visión sobre la seguridad y la confianza en el ecosistema financiero digital, incluyendo la gestión del fraude mediante IA, credenciales verificables e infraestructura descentralizada. También se analizaron estrategias en cloud y tecnología para optimizar operaciones.

Blockchain y tokenización

Durante la Finance Week también se profundizó en la exploración de la tokenización y la infraestructura blockchain en el sector financiero, destacando su papel transformador en la banca digital, la creación de estándares y la interoperabilidad de soluciones como la European Business Wallet, que abren nuevas oportunidades para productos y servicios innovadores.

Financiación responsable y experiencia del cliente

Finalmente, se reflexionó sobre las tendencias en financiación al consumo y automoción, así como sobre la digitalización de la experiencia del cliente y del crédito. La colaboración entre bancos, fintechs y otros actores se destacó como clave para democratizar el acceso al crédito mediante financiación alternativa, promoviendo modelos sostenibles, eficientes y centrados en el cliente.

También hubo lugar para poner en valor la labor de inclusión y apoyo a los colectivos más vulnerables. En “El gran Corazón del Servicing: Más Allá de los Números, el Impacto Social y Solidario de nuestro Sector”, puso el foco en las acciones solidarias que deben ser entendidas como core dentro de las organizaciones, generando involucramiento y compromiso de todos los niveles.

Un hito que pone en valor a los líderes financieros de Europa

La Finance Week 2025 cerró con la premiación de los CMS TOP30 Finance Leaders, una nueva distinción incorporada este año al universo CMS People, creada para reconocer a 30 profesionales que están impulsando la transformación del sector financiero en Europa. No se trata de un ranking competitivo, sino de una selección colaborativa elaborada desde dentro de la propia industria, que pone en valor el liderazgo, la innovación y el impacto real de quienes trabajan en ámbitos tan diversos como la innovación financiera, el crédito al consumo, la experiencia de cliente, el servicing inmobiliario y la recuperación de crédito. Con estos premios, CMS People refuerza su compromiso por visibilizar el talento y destacar a quienes marcan el rumbo del sector en un contexto de cambio constante.

Pablo Salamone, presidente de CMS People, destacó durante la presentación del Top30 Finance Leader el enfoque innovador de la compañía y la importancia de reconocer a quienes impulsan el crecimiento de la industria, una iniciativa que comenzó en Brasil hace dos años. A continuación, Sebastián Duh, Managing Director de CMS People, anunció a los ganadores, que celebraron esta primera edición (con 21.000 votos de 7.000 participantes y 60 nominados) con una foto grupal de los 30 CMS TOP30 Finance Leaders del 2025 y sus galardones en alto.

El próximo 12 de diciembre de 9:30 a 11:00 h tendrá lugar a través de la plataforma multimedia de la Fundación de Estudios Bursátiles y Financieros la presentación de BME Easy Access. Presentación técnica dirigida a inversores profesionales sobre el nuevo procedimiento diseñado para facilitar y agilizar la salida a bolsa de compañías de menor tamaño. La sesión, impartida por Álvaro Castro, Director de Mercados Primarios de BME, examinará el marco operativo, los criterios de elegibilidad y las implicaciones prácticas para emisores y para la construcción de carteras por parte de inversores institucionales y profesionales.

Todos los inversores profesionales acreditados recibirán un enlace con carácter previo al acto. Todos los asistentes que cumplimenten un test recibirán una hora de recertificación EFPA. Para incluir este evento en su agenda y recibir el enlace de acceso, envíe un correo a formacion@febf.org

Los mercados privados cada vez ofrecen más oportunidades a los inversores para participar en empresas con altos perfiles de crecimiento que están en los primeros estadios de su desarrollo. La fórmula de M&G Investments para invertir en este segmento se llama Catalyst y se centra en un segmento muy concreto de estas compañías, con un fuerte componente de impacto: impacto sobre la salud, sobre la sociedad y sobre el medioambiente. “Las compañías privadas ‘growth’ juegan un rol vital en el desarrollo de la economía del futuro”, resume Niranjan Sirdeshpande, responsable de Catalyst, que recientemente estuvo de visita en España y participó en la tradicional Winter Soirée que organiza la firma para sus clientes.

La estrategia Catalyst empezó como un fondo con dinero propio de Prudential, la matriz de M&G, y ha evolucionado hasta convertirse en un fondoabierto que gestiona 1.500 millones de dólares en activos bajo gestión y que cuenta con un equipo integrado por 25 personas con capacidad para invertir a nivel global. Esto se ve reflejado en la cartera, que cuenta con estrategias con una amplia diversificación geográfica, de Latinoamérica a África, pasando por la India.

Un perfil muy concreto de inversión

Lo cierto es que hoy cotizan solo en la bolsa de Estados Unidos menos de la mitad de compañías que cotizaban hace 20 años Esto lleva a Sirdeshpande a aventurar que “los mercados públicos representan a la parte de la ‘vieja economía’, mientras que las compañías cuyos negocios tendrán eco en el futuro son más jóvenes, más pequeñas y pasan más tiempo siendo privadas”.

Así, Catalyst se centra en compañías con pocos años de funcionamiento en el mercado, que generalmente suelen tener un perfil tecnológico – aunque no necesariamente sean etiquetadas como compañías del sector tech- y les proporciona capital para ayudarles a “alcanzar su potencial”, siempre en palabras del experto. Son compañías que ya tienen un tamaño grande para ser financiadas por un venture capital, pero al mismo tiempo pequeñas para ser consideradas un private equity. Según datos aportados por M&G, este tipo de negocios representa un 12% del total de compañías privadas que hay en el mercado actualmente.

Para obtener acceso a estas compañías, el punto de partida del equipo es la identificación de grandes tendencias estructurales, para después identificar a compañías que sean capaces de desarrollar soluciones tecnológicas a grandes problemas de la humanidad: salud, educación, descarbonización o electrificación de la economía son algunas de las tendencias con mayor peso en la cartera de Catalyst. El equipo las categoriza a su vez en cuatro apartados: salud del planeta, salud humana, acceso e inclusión y facilitadores de la tecnología.

Sirdeshpande citó como ejemplo nombres como BioFirst – el mayor proveedor de biofertilizantes del mundo-, SunKing – una compañía líder en acceso a energía solar ‘pay as you go’- o Gradiant, una empresa especializada en el tratamiento de aguas residuales. El experto defendió que la mayor parte de las compañías en las que invierten “ya son rentables”, y destacó su fuerte componente innovador y su manejo de datos de alta calidad.

El enfoque de M&G, finaliza Sirdeshpande, se refiere a “utilizar más capital para que el mundo sea más sostenible”, lo que implica a su vez “una responsabilidad sobre la asignación del capital en compañías que estén preparadas para el futuro”. En suma, concluye el experto, invertir en compañías privadas con alto perfil de crecimiento y negocios de impacto aporta para los inversores el acceso a altos retornos fundamentales, así como “una buena gestión del riesgo y diversificación”.

Foto cedidaMariana Lladó Díaz-Agero, client relationship and servicing officer, Pictet AM Iberia y Latam

Pictet Asset Management ha anunciado la incorporación de Mariana Lladó Diaz-Agero como Client Relationship and Servicing Officer para los mercados de Iberia y Latam. Según explican desde la gestora, Llado Díaz-Agero estará ubicada en las oficinas de Madrid y trabajará bajo supervisión de Gonzalo Rengifo Abbad, director general en Iberia y Latam, y la dirección de Tiago Forte Vaz, CFA, director para Latinoamérica y Portugal de la firma.

“Este nombramiento refuerza nuestro compromiso con la incorporación de profesionales con visión de futuro. Estamos convencidos de que Mariana, quien comparte nuestros valores y enfoque a largo plazo, contribuirá de manera decisiva a fortalecer nuestras soluciones de inversión y asesoramiento, ofreciendo un alto nivel de profesionalidad, tanto en el mercado español, que continúa en expansión, como en el portugués y en Latinoamérica, donde identificamos grandes oportunidades para la próxima década”, ha declarado Rengifo.

Esta profesional se incorpora desde KPMG España, donde los últimos tres años ha ejercido como financial risk management senior consultant en análisis de riesgos en banca de inversión, titulizaciones nacionales e internacionales, cumplimiento normativo y optimización de costes. Anteriormente estuvo en Amundi en Madrid, donde proporcionó soporte de ventas a gestores, diligencia debida e investigación y análisis, así como en Ahorro Corporación Financiera DCM, donde formó parte del equipo de mercados de capital de deuda en pequeñas y medianas empresas españolas y financiación de proyectos. Graduada por la Universidad CEU San Pablo en Administración y Dirección de Empresas bilingüe, Lladó Diaz-Agero indica: “Estoy muy ilusionada de poder formar parte de un equipo como el de Pictet AM que destaca tanto por su gran trayectoria profesional como por sus valores”.

A medida que las bolsas se colocan próximas a máximos históricos, los inversores se mueven entre el optimismo que despierta la inteligencia artificial (IA) y la cautela heredada de crisis pasadas. El auge de la IA, junto con la posibilidad de recortes de las políticas monetarias, ha creado un entorno favorable para los activos de riesgo. Sin embargo, los recuerdos de la burbuja tecnológica de los años noventa y de la crisis financiera de 2008 continúan presentes en la memoria del mercado.

El contexto actual exige equilibrio: confianza en la innovación, pero sin perder de vista los posibles excesos. La IA ha actuado como un potente motor de inversión y desarrollo, aunque persisten las dudas sobre la sostenibilidad de su expansión. Aun así, el sistema financiero muestra una base sólida, pese a ciertos focos de tensión en bancos regionales o empresas con altos niveles de deuda.

La IA: motor de crecimiento, aún lejos de una burbuja

El debate sobre una posible “burbuja de IA” recuerda inevitablemente al auge tecnológico de finales del siglo XX. Pero las diferencias son notables. Las compañías que hoy lideran esta revolución —Microsoft, Apple, NVIDIA, Amazon, Meta, Tesla o Alphabet— generan beneficios sólidos, operan con abundante liquidez y financian su inversión en IA con recursos propios, no con deuda ni expectativas futuras. No son startups especulativas, sino corporaciones consolidadas que sostienen su crecimiento en la innovación y la creciente demanda real.

Las valoraciones son exigentes, pero distan mucho de los excesos del pasado. En el punto álgido de la burbuja dot-com, Cisco cotizaba a 80 veces sus beneficios; hoy, NVIDIA lo hace cerca de 23 veces, según datos de Bloomberg. Además, la infraestructura de IA se construye sobre necesidades tangibles: los chips y servidores que alimentan esta nueva era no son promesas, son activos escasos y altamente demandados.

Eso no implica la ausencia de riesgos. Algunas compañías, especialmente las más dependientes del capital riesgo, podrían sufrir si el acceso a financiación se complica. Como reconoció recientemente Mark Zuckerberg, CEO de Meta, “es mejor arriesgarse a gastar mal unos cientos de miles de millones que llegar tarde a la superinteligencia”. Esa visión refleja la urgencia competitiva tanto como el riesgo de una sobrerreacción inversora.

Los temores crediticios: ruido más que tendencia

Los recientes impagos empresariales y los problemas de algunos bancos regionales en Estados Unidos han reavivado temores sobre la estabilidad financiera. Sin embargo, todo apunta a eventos aislados, sin alcance sistémico.

Las quiebras de First Brands o Tricolor, vinculadas a sectores de alto riesgo como el crédito subprime de automóviles, no reflejan la salud del sistema. Algo similar ocurre con las pérdidas reportadas por Zion Bancorp o Western Alliance, derivadas de fraudes en fondos de hipotecas comerciales. Hechos puntuales con impacto limitado.

En contraste, los grandes bancos estadounidenses presentan balances sólidos y beneficios superiores a lo previsto. Incluso con una leve desaceleración económica, la morosidad se mantiene controlada y las provisiones por riesgo siguen en niveles bajos. El caso de Morgan Stanley, que no registró pérdidas crediticias en el último trimestre, es ilustrativo del buen tono del sector.

Además, la tasa de morosidad en tarjetas de crédito, que había repuntado con la inflación, empieza a estabilizarse a medida que los precios se moderan y los salarios reales mejoran. En conjunto, el sistema financiero estadounidense se muestra resistente y bien capitalizado, con una exposición reducida a los focos de tensión.

Los bancos, espejo del ciclo económico

Los resultados recientes de las entidades financieras ofrecen una buena radiografía de la economía estadounidense. Las áreas de gestión patrimonial y trading se mantienen fuertes, impulsadas por los altos precios de los activos, como las acciones, el oro y la vivienda, que generan un efecto riqueza positivo sobre los hogares de rentas altas.

El consumo medio, en cambio, muestra cierta moderación, aunque sin señales preocupantes. Este equilibrio contribuye a sostener el crecimiento general, respaldado por la expectativa de una política monetaria más flexible por parte de la Reserva Federal.

En conjunto, el panorama combina bases sólidas y una prudencia creciente. Los mercados avanzan con cautela, conscientes de los riesgos, pero respaldados por unos fundamentos macroeconómicos todavía constructivos.

Un mercado entre la razón y la memoria

Los inversores parecen haber aprendido de los excesos del pasado. Las tecnológicas reinvierten sus beneficios con mayor disciplina y los bancos operan bajo marcos regulatorios más estrictos. Esa combinación de crecimiento real y prudencia financiera aporta estabilidad a la expansión actual.

Aun así, la moderación sigue siendo esencial. Los mercados tienden a corregir los excesos antes de consolidar los avances. Mantener una visión equilibrada entre el impulso innovador y la gestión del riesgo será clave para sostener la confianza en este nuevo ciclo.

Mirar más allá del ruido

En este punto del ciclo, la clave es distinguir entre exuberancia y transformación. La inteligencia artificial está reconfigurando la productividad y el flujo de inversión global, impulsando eficiencia, pero también nuevas fuentes de volatilidad.

El foco de los mercados se desplaza hacia la calidad de los beneficios y la disciplina financiera. En un entorno de crecimiento moderado y políticas monetarias más flexibles, la diferencia la marcará la capacidad de las empresas para sostener márgenes y convertir innovación en rentabilidad.

Tribuna elaborada por Laure Peyranne, responsable de ETFs Iberia, LatAm & US Offshore de Invesco.

StepStone Group, firma global de inversión en mercados privados y asesoramiento, continúa reafirmando su apuesta por Europa con la apertura de su oficina en Madrid. Se trata de la novena sucursal de la entidad en la región y, según explica, “supone un importante hito en la continua expansión de la firma y reafirma su compromiso con clientes y socios en todo el continente”.

Según ha señalado David Jeffrey, socio y responsable de Europa, “esta apertura es una clara muestra de nuestro compromiso a largo plazo con el crecimiento en el sur de Europa. Seguimos centrados en ampliar el acceso a oportunidades de inversión globales de alta calidad y nivel institucional para todos nuestros clientes, y estamos muy ilusionados por reforzar nuestra presencia en el mercado ibérico”.

Por su parte, Giada De Mattia, socia y responsable de Desarrollo de Negocio en el sur de Europa, ha añadido: “La apertura de una oficina en Madrid refuerza nuestra proximidad a clientes e inversores en España, Portugal y Andorra. Al combinar nuestro profundo conocimiento de las dinámicas locales con la experiencia global de StepStone, podemos ayudar a nuestros clientes a aprovechar oportunidades tanto en la región como más allá”.

La oficina estará dirigida por Guglielmo Russo Walti, responsable regional para Iberia de Desarrollo de Negocio y Relación con Clientes. Con 31 oficinas en todo el mundo, la firma busca reafirma su posición para actuar como socio de confianza de sus clientes y responder a la creciente demanda global de oportunidades de inversión y carteras que ofrezcan rentabilidades atractivas ajustadas al riesgo.

Durante más de una década, las criptomonedas fueron vistas como una curiosidad tecnológica o una burbuja especulativa. Hoy, esa visión ha quedado atrás. Los datos académicos y empíricos demuestran que estamos ante el nacimiento de una nueva clase de activo, con fundamentos sólidos, baja correlación con los mercados tradicionales y un efecto probado de mejora en la diversificación y el perfil riesgo–retorno de las carteras.

Desde el verano de 2020, cuando fuimos de los primeros gestores en el mundo en incorporar en cartera un ETP de Bitcoin en nuestro fondo conservador, el mundo ha cambiado de forma radical. En aquel momento estábamos con cierto respeto, pensando que Bitcoin, como dinero digital, podía competir con los intermediarios financieros y ser prohibido por los estados. Hoy todos esos miedos se han esfumado, el genio está fuera de la lámpara. Larry Fink el CEO de BlackRock ya habla de que Bitcoin es el oro digital y Jamie Dimon ha pasado de amenazar con despedir a cualquier trader que invirtiera en Bitcoin, a dar un precio objetivo para 2026 de 170.000$ por bitcoin.

¿Por qué los grandes inversores están incluyendo criptomonedas en cartera?

Desde el punto de vista cuantitativo, la razón principal es que los activos digitales tienen los atributos soñados para el constructor de carteras. Bitcoin y Ethereum han arrojado una rentabilidad anualizada superior al 100% en los últimos 10 años y con una correlación prácticamente nula con los activos tradicionales.

Diversos estudios académicos (Lamothe, 2024; Kajtazi y Moro, 2019; Bakry,2021), demuestran que la inclusión de Bitcoin en carteras tradicionales desplaza la frontera eficiente hacia arriba y a la izquierda, es decir, mejora simultáneamente la rentabilidad esperada y reduce el riesgo total. Incluso las carteras de mínima varianza tienden a mantener una ligera exposición a Bitcoin, lo que muestra que, su contribución marginal al rendimiento supera el riesgo adicional asumido.

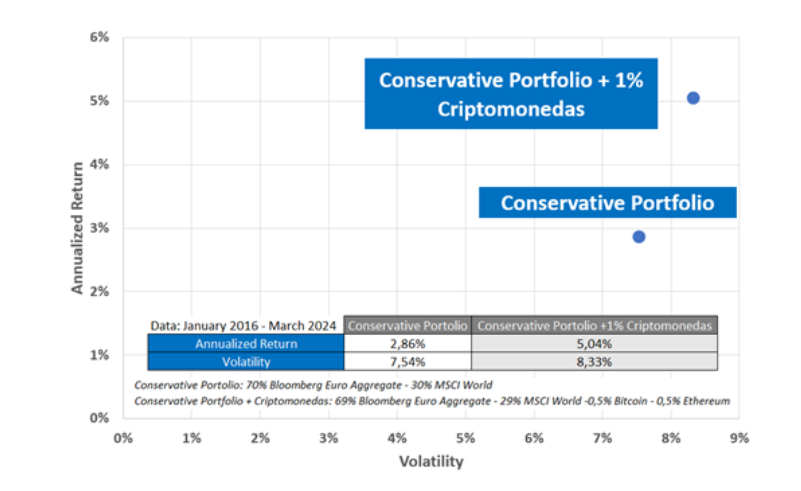

Como más vale una imagen que mil palabras, en el siguiente gráfico se puede ver el efecto de incluir un 1% en criptomonedas en una cartera conservadora. Tan sólo con un 1% en Criptomonedas la rentabilidad anualizada de la cartera pasa de un 2,85% a un 5%, mientras que el riesgo de la cartera apenas varía.

Desde el punto de vista cualitativo, Bitcoin se ha consolidado como un activomacro de reserva de valor, con una oferta estrictamente limitada (21 millones de unidades) y una adopción creciente entre institucionales y corporaciones. Su función se asemeja al oro, pero con unas ventajas clave: escasez programada, mayor portabilidad, divisibilidad y verificabilidad.

Ethereum, por su parte, representa el lado tecnológico y funcional del ecosistema. Es la infraestructura sobre la que se está construyendo la nueva economía digital, desde stablecoins hasta tokenización de activos o pagos programables.

Las stablecoins son criptomonedas diseñadas para mantener un valor estable, normalmente vinculado al dólar. Combinan la estabilidad del dinero tradicional con la eficiencia delblockchain, lo que las ha convertido en una herramienta esencial en países emergentes, donde la inflación y las restricciones de divisas impulsan su adopción. También se usan cada vez más en remesas, al permitir transferencias instantáneas y baratas, ya con volúmenes anuales que superan los de Visa o Mastercard.

El mercado de activos del mundo real tokenizados (RWA) supera ya los 40 000 millones de dólares, impulsado por la tokenización de crédito privado y deuda pública estadounidense. Esta integración entre finanzas tradicionales y blockchain permite negociar activos antes ilíquidos con liquidez 24/7 y menor coste. Incluso acciones tokenizadas ya cotizan en plataformas como Kraken, anticipando un mercado financiero digital global.

Invertir de forma profesional y diversificada

Las criptomonedas son, sin duda, el activo más arriesgado del planeta: hay millones de criptomonedas y muy pocos proyectos acabarán sobreviviendo con el paso del tiempo. Por ello, nuestra recomendación es invertir siempre a través de gestores profesionales, capaces de analizar los fundamentos, controlar el riesgo y mantener una exposición diversificada y líquida. Nuestra primera recomendación, naturalmente, es Criptomonedas FIL, el primer fondo de criptomonedas en Europa con liquidez diaria, lanzado en octubre de 2023 y que ya supera los 20 millones de euros bajo gestión. Un fondo que sólo es apto para inversor profesional.

Para clientes minoristas, en nuestra opinión, que conozcan los riesgos de este activo y estén decidido a invertir en cripto activos, es más prudente hacerlo mediante la suscripción de ETPs que directamente a través de monederos. Están diversificados y regulados, con pesos elevados en los protocolos consolidados como Bitcoin y Ethereum, que concentran la mayor parte del valor y la adopción del ecosistema. Estos instrumentos ofrecen custodia institucional segura, supervisión regulatoria y liquidez en mercados tradicionales, lo que permite exponerse al mercado cripto con los estándares de seguridad y control propios de la inversión tradicional.

Una clase de activo en fase de institucionalización

A pesar de su madurez tecnológica, la exposición real a criptoactivos en carteras institucionales sigue siendo marginal, inferior al 1 % del total gestionado. Sin embargo, esta tendencia está cambiando rápidamente. Gestoras como BlackRock, Fidelity o ARKInvest ya incorporan posiciones estratégicas en sus carteras perfiladas, entre el 1 % y el 3 %, según el perfil de riesgo. Y no lo hacen por especulación, sino por un principio cuantitativo básico: añadir un activo descorrelacionado que mejora al mismo tiempo la rentabilidad-riesgo de la cartera.

El proceso de institucionalización del mercado cripto ya está en marcha, y este año la demanda de Bitcoin por parte de inversores institucionales supera en más de siete veces la oferta disponible. Algunos de los principales bancos de inversión proyectan precios objetivo por encima del millón de euros por Bitcoin en horizontes de largo plazo, reflejo del desequilibrio estructural entre una oferta limitada y una adopción creciente. Actualmente, las criptomonedas representan solo el 1,7 % de los activos líquidos globales, un peso aún testimonial frente a su creciente relevancia económica.

Las criptomonedas no son una moda ni un experimento: son una nueva clase de activo que ha venido para quedarse. Los gestores de patrimonio que las ignoren corren el riesgo de quedarse al margen del activo de la próxima década.

Tribuna de opinión firmada por Rubén Ayuso, gestor de Criptomonedal Fil de A&G Global Investors.