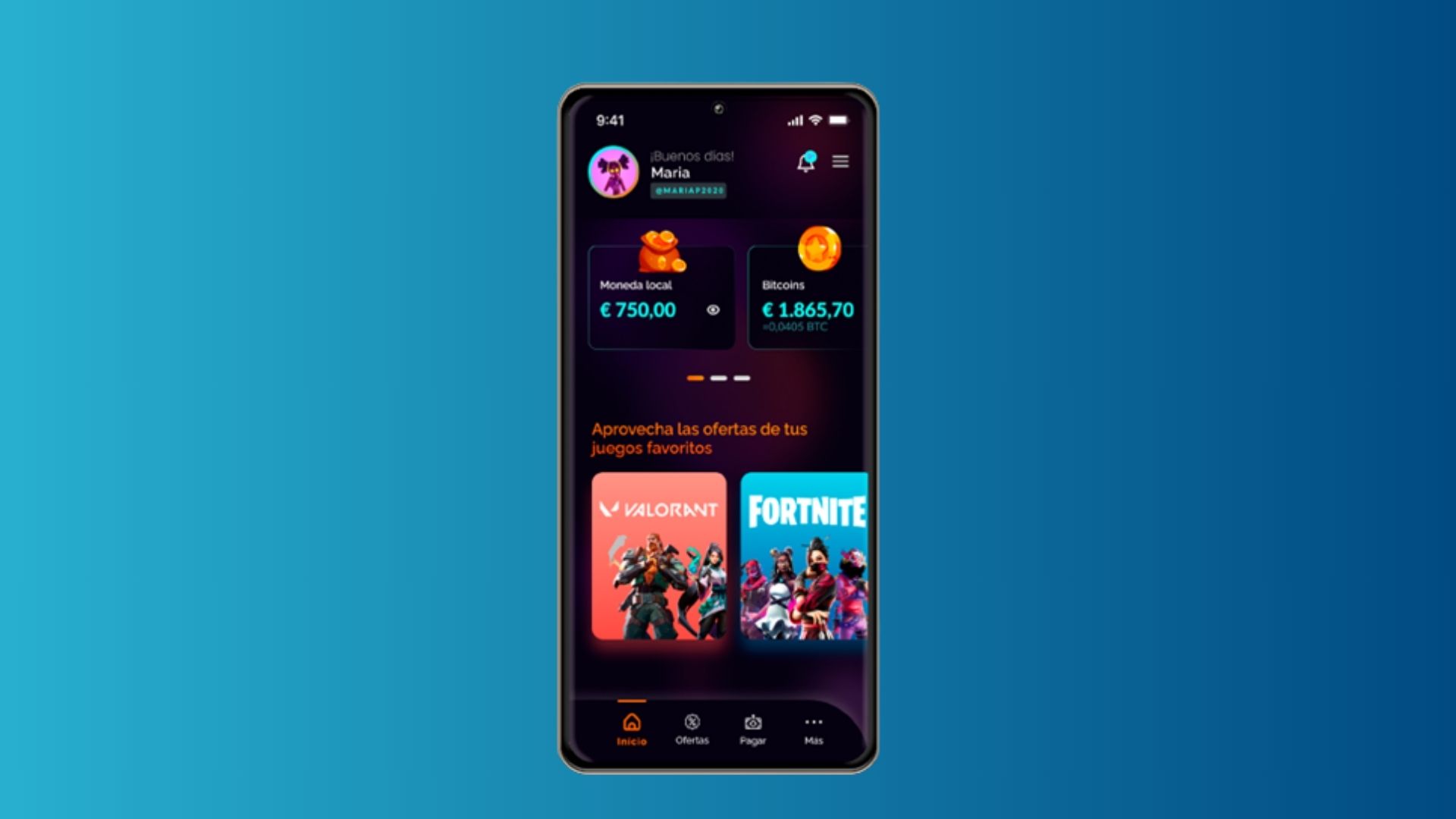

El crecimiento exponencial de la industria de los videojuegos ha captado la atención mundial, y España no es la excepción. Según datos proporcionados por la Asociación Española de Videojuegos, en 2022, la facturación total del sector alcanzó una cifra récord de 2.012 millones de euros. En paralelo, España se posiciona como el cuarto país europeo con mayor penetración de videojuegos, alcanzando un 45% de la población (ameTrack).

Este fenómeno encuentra su principal motor en la juventud: son casi 8 de cada 10 jóvenes de entre 15 y 29 años en España los que juegan a videojuegos (FAD). Sin embargo, se ha revelado un desafío importante: muchos de estos jóvenes carecen de acceso a servicios bancarios tradicionales para realizar transacciones en el entorno virtual.

Esta necesidad ha impulsado a los jóvenes a recurrir a alternativas como criptomonedas, tarjetas recargables y al uso de las tarjetas bancarias de sus padres. Esta situación presenta una oportunidad única para las instituciones bancarias. Los bancos podrían desempeñar un papel clave al ofrecer aplicaciones innovadoras que no sólo atiendan las necesidades de los jugadores, sino que también permitan a los jóvenes adentrarse en el mundo financiero y adquirir habilidades en la gestión de su economía personal.

Las wallets o billeteras digitales emergen como la solución ideal para abordar esta problemática. Estas aplicaciones se caracterizan por su facilidad de uso, accesibilidad y seguridad, y permiten a los usuarios realizar una variedad de operaciones directamente desde sus dispositivos móviles. Además, fomentan la educación financiera al permitir a los jóvenes no sólo aprender sobre temas vinculados al mundo financiero sino también tener un control de los gastos e ingresos de manera simple y desde temprana edad.

El uso de billeteras digitales ofrece múltiples ventajas a los usuarios, como el acceso rápido a productos financieros e información, la comodidad y rapidez en las operaciones, disponibilidad las 24 horas del día y los 7 días de la semana, y un alto nivel de seguridad en las transacciones digitales.

Este escenario abre la puerta a una colaboración estratégica entre la industria de los videojuegos y el sector financiero. Los bancos, con su experiencia en tecnología financiera y servicios bancarios, están en una posición privilegiada para desarrollar soluciones que satisfagan las necesidades de los jóvenes consumidores familiarizados con las herramientas tecnológicas.

“El futuro de la intersección entre los videojuegos y la tecnología financiera es prometedor. A medida que los bancos abrazan las soluciones digitales y las adaptan a las demandas específicas de la generación gamer, se espera que la experiencia financiera de los jóvenes se transforme de manera significativa”, ha afirmado Gabriela Giannattasio, vicepresidenta de EMEA de Veritran. “Ya tenemos casos de éxito y varios proyectos a la vista para seguir extendiendo el uso de las wallet gamers”.

Entre los aspectos diferenciales a tener en cuenta a la hora de desarrollar este tipo de wallets se encuentran una interfaz intuitiva y transacciones digitales ágiles, el rápido acceso a productos e información, los programas de loyalty, además de la autogestión y un alto grado de seguridad que no sacrifique la experiencia de usuario.

Además, Giannattasio también recuerda la oportunidad que supone para las entidades financieras tradicionales este segmento de clientes: “Para los bancos tradicionales, estas aplicaciones digitales también representan una puerta de entrada a una relación con los más jóvenes. Para éstos, será su primera interacción con una entidad financiera con lo que los bancos, si lo saben aprovechar bien ofreciendo un servicio adecuado a ellos, pueden trabajar la fidelización de un cliente que podrá crecer financieramente de su mano”.

El ejercicio 2024 presenta novedades correspondientes a las reducciones sobre la pensión de jubilación vinculadas a las mutualidades laborales. La Agencia Estatal de Administración Tributaria (AEAT) aprobó el 20 de marzo un formulario sencillo -sin necesidad de aportar documentación- para cursar las solicitudes relativas a las mutualidades laborales.

En relación con el IRPF 2023, que se presenta en 2024, tanto en los datos fiscales como el borrador que confecciona la AEAT, va a aparecer de forma automática la reducción sobre la pensión de jubilación, concernientes a las cotizaciones a las mutualidades laborales, siempre y cuando la AEAT disponga de toda la información.

Hay que tener en cuenta que este organismo trabaja juntamente con la Seguridad Social y tiene los datos del informe de vida laboral del contribuyente que tenga derecho a la reducción. En el supuesto caso de haber discrepancias, la AEAT, requerirá al contribuyente para que se aporte información adicional.

En los datos fiscales, aparecerá la información de la reducción, bajo el concepto «Ajuste por Mutualidades – Disposición Transitoria 2ª de la Ley del IRPF”

Porcentaje de reducción que aparecerá en el borrador y los datos fiscales del IRPF 2023

La AEAT tendrá en cuenta la reciente sentencia del Tribunal Supremo del pasado 10 de enero del 2024, que apunta que se aplicará a todas las mutualidades laborales que se hayan integrado desde el 1 de enero de 1979 a la Seguridad Social (no solo a la Mutualidad Laboral de Banca). Para el cálculo del número de días cotizados, quedará “capado” a los últimos 35 años, es decir, 12.775 días.

Con respecto a la reducción de las mutualidades laborales, no tendrán derecho aquellas personas que perciben pensiones:

1.- Satisfechas por clases pasivas a los funcionarios públicos cuando estos sólo han estado incluidos durante toda su vida laboral en el régimen de clases pasivas, al no tratarse de una mutualidad.

2.- Obtenidas por aportaciones a mutualidades laborales de autónomos puesto que ya fueron deducibles en su momento las aportaciones. De esta forma, no se produce una doble imposición en la pensión ahora obtenida.

3.- De viudedad, al no estar incluidas en la Disposición Transitoria 2ª, por no derivar de aportaciones del perceptor de esta pensión.

4.- No contributivas, al no estar incluidas en la Disposición Transitoria 2ª, por no provenir de aportaciones previas.

Por el contrario, tendrán derecho a esta reducción:

1.- Como criterio general:

Cuando se realizaron aportaciones a mutualidades laborales:

-Con anterioridad a 01/01/1967: la parte de la prestación de jubilación que corresponda a las aportaciones anteriores a esta fecha se reducirá al 100%. Es decir, no tributará esta parte de pensión.

-Entre el 01/01/1967 y 31/12/1978: la parte de la prestación de jubilación que corresponda a las aportaciones efectuadas en ese período se reducirá en un 25%. Es decir, sólo tributará el 75% de esta parte de la pensión.

Cuando se realizaron aportaciones a mutualidades sustitutorias de las entidades gestoras de la Seguridad Social con anterioridad al 01/01/1979: la parte de la prestación de jubilación que corresponda a las aportaciones efectuadas en ese período se reducirá en un 25%.

2.- Satisfechas por el INSS o el Instituto Social de la Marina.

3.- Pensiones complementarias con excepciones.

Una vez vertidos los comentarios anteriores, sugerimos que no se proceda a aceptar el borrador del IRPF 2023, hasta que no se compruebe que el porcentaje aplicado por la AEAT sea el correcto y adecuado.

Investec Wealth & Investment (UK) considera que el impacto financiero del divorcio pone de manifiesto la necesidad de contar con asesoramiento en materia de gestión patrimonial.

Su estudio entre personas que se divorciaron en los últimos 10 años muestra que casi una de cada tres (30%) vio caer su patrimonio personal como consecuencia de su ruptura matrimonial, mientras que más de una cuarta parte (26%) se hizo más rica tras el divorcio.

El informe, además, reveló que un tercio (33%) de los hombres que se divorciaron en la última década se enriquecieron tras romper con su pareja, mientras que el 18% de las mujeres afirmaron que su patrimonio personal aumentó tras el fin de su matrimonio. Alrededor del 36% de los hombres afirmó que su patrimonio personal disminuyó tras el divorcio, mientras que el 24% de las mujeres empeoró.

El sondeo, en el que se interrogó a 69 personas divorciadas en los últimos 10 años, concluyó que recuperarse de un divorcio puede ser un proceso largo. Aproximadamente uno de cada cinco (20%) afirma que tardó tres años o más, mientras que el 14% admite que aún no se ha recuperado.

Más de dos de cada cinco (42%) de los que se divorciaron en la última década declararon que tenían inversiones en bolsa, pero menos de uno de cada cinco (17%) consultó a un gestor de patrimonio durante su divorcio.

Desde la ruptura, aproximadamente uno de cada seis (16%) afirma que el asesoramiento y las cuestiones relacionadas con el impuesto de sucesiones se han convertido en una prioridad para ellos a medida que se adaptan a su nueva situación financiera.

Según Faye Church, planificadora financiera de Investec Wealth & Investment, «las finanzas desempeñan un papel importante en el proceso de divorcio y las parejas necesitan apoyo para garantizar que sus finanzas se dividen de forma equitativa, de forma que uno de los miembros de la pareja no salga sustancialmente perjudicado».

Asimismo, Church apunta que el estudio muestra que, para muchas personas, «el divorcio afecta a su patrimonio personal y subraya la necesidad de un asesoramiento financiero adecuado durante el proceso», por lo que «es importante conocer las implicaciones de conservar la vivienda familiar frente a la parte de las pensiones o el efectivo en depósito o las inversiones». La experta considera que «todos tienen sus ventajas e inconvenientes en cuanto a liquidez, acceso y fiscalidad. Es aquí donde un asesoramiento financiero adecuado puede aportar más valor y potencialmente proporcionar un mejor resultado».

En medio de un panorama financiero que inspira cautela y expectación, nos encontramos en un momento crucial que vislumbra un optimismo creciente en los mercados. Tanto es así que, desde Mirabaud Asset Management, prevemos una participación más amplia de todos los sectores y capitalizaciones bursátiles en el movimiento alcista del mercado.

Sin embargo, es innegable que la rentabilidad de los bonos convertibles ha sido decepcionante en los últimos tres años. Y no cabe duda de que esta tendencia es atribuible a un sesgo hacia los emisores de pequeña capitalización en el mercado de bonos convertibles.

Cuando nos encontrábamos en un entorno de tipos de interés bajos, la mayoría de las emisiones de bonos convertibles solían ser de las empresas con capitalizaciones más pequeñas. Por ejemplo, la mediana de capitalización bursátil de los valores subyacentes del Refinitiv Global Convertible Bond Index es de 5.550 millones de dólares, frente a la mediana de 116.200 millones de los activos del MSCI World Index. No es ninguna sorpresa que los rendimientos históricos del primer índice hayan mostrado una mayor correlación con los índices MSCI World Small Cap y MSCI World Mid Cap que con el MSCI World Large Cap Index.

Si nos centramos en los últimos 12 meses, la rentabilidad de los bonos convertibles se ha quedado rezagada respecto a la renta variable que otorgan las empresas de gran capitalización. Esto se debe a que los inversores han priorizado la calidad y han adoptado una postura más cautelosa en medio de preocupaciones sobre el aumento de las tasas de interés, la inflación y la posibilidad de una recesión.

Prueba de ello son los descuentos con los que cotizan los índices MSCI World Small y Mid Cap. Mientras que históricamente han tenido valoraciones más altas que el MSCI World Large Cap, este ahora cotiza 2,75 puntos por encima de su mediana desde 2014, mientras que los índices de referencia de renta variable de pequeña y mediana capitalización cotizan 2 y 0,4 puntos por debajo, respectivamente.

No obstante, es previsible que el cambio de postura de los bancos centrales hacia la relajación de las condiciones crediticias y la reducción de los costes de financiación favorezca a pequeñas y medianas empresas, que suelen tener mayores niveles de deuda en comparación con las de gran capitalización.

Considerando que los precios de los bonos convertibles han caído a niveles atractivos debido a la preferencia por activos más seguros, y anticipando una recuperación en los valores de pequeña y mediana capitalización, es un momento oportuno para analizar detenidamente las acciones subyacentes de los emisores de bonos convertibles. Existe un potencial considerable para que estos activos recuperen terreno en el mercado teniendo en cuenta su correlación con el comportamiento de compañías medianas y pequeñas.

Por otro lado, las valoraciones están muy ligadas a las tendencias que siguen los inversores. Si bien los fondos de pequeña y mediana capitalización han experimentado salidas constantes desde hace años, los inversores podrían volverse más optimistas sobre una amplia gama de valores teniendo en cuenta el actual sentimiento del mercado. Además, la probabilidad de una mayor actividad en el mercado de M&A ─muy centrado en empresas de pequeña y mediana capitalización─ podría impulsar aún más su rendimiento en 2024.

El optimismo del mercado y su situación más sostenible eran los últimos factores que necesitábamos para adoptar una postura alcista respecto a los bonos convertibles. Por ello, creemos que ha llegado el momento de agregar una asignación a estos activos en una cartera 60/40 (60% acciones y 40% bonos), brindando con ello una mayor diversificación y rentabilidad a los inversores.

Esta apuesta por los bonos convertibles se demuestra con nuestro Mirabaud Sustainable Convertibles Global. Con 723 millones de euros en activos bajo gestión, este innovador fondo de inversión cuenta con un enfoque “pure play” de gestión activa e invierte principalmente en bonos convertibles de empresas que desarrollan la mayor parte de su actividad en EE.UU., Europa y Asia. Además, en línea con nuestra filosofía, el proceso de selección de la cartera pone el foco en el análisis medioambiental, social y de gobernanza (ASG), lo que ha permitido que este producto obtenga los sellos ISR del Ministerio de Finanzas Francés y Belgian Towards Sustainability.

Tribuna de Nicolas Crémieux, responsable de Bonos Convertibles de Mirabaud Asset Management

Creand Wealth Management, entidad especializada en banca privada, ha elaborado una guía sobre qué son y cómo funcionan los mercados emergentes. El documento explica las principales claves para invertir en ellos, las ventajas y los riesgos a los que se enfrenta un inversor, las opciones de inversión en el escenario actual y las tendencias de futuro.

1.- ¿Qué características tiene un mercado emergente?

Los mercados emergentes son países cuyas economías se encuentran en pleno desarrollo económico y tienen un rápido crecimiento. Por ello, son susceptibles de ofrecer oportunidades de inversión con rentabilidades interesantes con respecto a otros mercados.

Se trata de mercados atractivos desde un punto de vista inversor por su crecimiento demográfico, que generan un entorno propicio para la creación de nuevos modelos de riqueza gracias al incremento del consumo. También por su proceso de internacionalización, que supone un impulso de las relaciones económicas y de las oportunidades para recibir nuevas inversiones, así como por las mejoras en infraestructuras y otros elementos que ayudan a sentar las bases para el incremento de la productividad. Son países con unas expectativas de crecimientos del PIB nacional muy por encima de las economías más desarrolladas y con una menor tasa de endeudamiento.

Los principales mercados emergentes son China, India, Corea del Sur, Brasil, Turquía, Taiwán, Sudáfrica y México. Es importante diferenciarlos de otros mercados considerados “frontera”, que también están en vías de desarrollo, pero no son considerados emergentes porque cuentan con un potencial de crecimiento más reducido y son menos accesibles a inversores, como es el caso de Argentina, Croacia, Rumanía o Marruecos.

2.- ¿Cuáles son las ventajas y los principales riesgos que ofrecen este tipo de mercados para los inversores?

Al tratarse de mercados poco maduros, ofrecen mejores oportunidades para detectar empresas infravaloradas que pueden aportar valor a las carteras de inversión. En los últimos años, los inversores cuentan con mejor información sobre la situación económica de estos países, lo que les permite disponer de herramientas para calibrar el riesgo de invertir en ellos.

Su crecimiento previsto para los siguientes años, derivado del incremento demográfico, su población joven y el impulso de la demanda interna, a lo que se suma una estabilidad política creciente y un interés por la apertura internacional, son las principales ventajas a la hora de encontrar oportunidades de inversión en estas regiones.

Con respecto a los riesgos que implica invertir en emergentes, conviene señalar la inestabilidad política de estos países, su inseguridad jurídica, que genera desprotección por la desregulación que existe en muchos ámbitos, y los recurrentes problemas de liquidez a los que se enfrentan. Por otro lado, hay que tener en cuenta el factor divisa, ya que las monedas de estos países se enfrentan a elevadas fluctuaciones, así como los episodios frecuentes de inflación.

3.- ¿Cómo invertir en emergentes?

En líneas generales, una alternativa interesante para invertir en este tipo de mercados son los fondos de inversión activos, así como aprovechar el crecimiento de estos mercados a través de la inversión en compañías europeas o americanas que tengan una elevada exposición de sus negocios a estos países.

También se puede optar por la inversión directa a través de acciones de compañías y deuda, la utilización de fondos indexados y ETF para invertir en la región en su conjunto, e invertir en fondos de inversión activos para sacar partido de mercados concretos y tendencias específicas.

Al tratarse de mercados que son menos conocidos, se crean más ineficiencias que se pueden aprovechar, por lo que la inversión a través de fondos de inversión activos, que son conocedores de las distintas especificidades de cada región, son más oportunos que los fondos indexados o ETFs, tanto para la inversión en renta variable como para la inversión en renta fija.

Al igual que ocurre a nivel global, en este momento la inversión en deuda emergente nos resulta más atractiva que la renta variable, teniendo en cuenta el binomio rentabilidad/riesgo. Además, algunos de los países emergentes tienen registros de inflación más moderados que en el resto del mundo, por lo que la política monetaria de sus bancos centrales es mucho más favorable para la inversión en deuda.

Por poner un ejemplo de cómo han cambiado estas inversiones, los bonos de emisores latinoamericanos estaban reservados a los gestores de carteras más osados o especializados en la región, y hoy cualquier inversor mantiene en su cartera de renta fija algún papel latinoamericano. Según el Banco de Pagos Internacionales, el valor de la deuda internacional viva de corporaciones no financieras de América Latina y el Caribe se ha multiplicado por más de cuatro en la última década. Además, los emisores latinoamericanos con calificaciones de grado de inversión están un 30 % menos apalancados que las compañías norteamericanas.

4.- ¿Cuáles son los escenarios macro y de mercado más favorables para invertir en emergentes?

En líneas generales, los escenarios donde sea más propicio asumir riesgos siempre serán los más favorables para encontrar oportunidades de inversión en emergentes, sobre todo en el caso de los mercados más asentados, en los que los inversores puedan encontrar una relación de rentabilidad/riesgo interesante para diversificar sus inversiones.

En escenarios de recesión o desaceleración económica, la inversión en mercados emergentes normalmente no representa la mejor opción, puesto que tiene una “Beta” mayor que los mercados desarrollados y en esos escenarios la renta variable cae y los diferenciales de crédito se ensanchan. A pesar de que el punto de partida actual sea el de una valoración atractiva en estos mercados, la renta variable emergente caería más y los diferenciales de crédito se ensancharían más que los de los mercados desarrollados.

No obstante, en el escenario actual, existen algunos elementos que favorecen la inversión en emergentes: las condiciones financieras se están relajando y se han reabierto los mercados de crédito con nuevas emisiones, aunque hay que tener en cuenta que la subida de los tipos de interés en EE. UU. y Europa condiciona la financiación de las compañías y de los propios mercados emergentes. A su vez, la fortaleza de divisas como el dólar o la caída del petróleo y otras materias primas suelen ser factores negativos para la inversión en estos países.

5.- ¿Son una alternativa de inversión para todo tipo de perfiles?

Históricamente, la inversión en países emergentes en general ha tenido una volatilidad superior a la inversión en países desarrollados, tanto en renta variable como en renta fija. Considerando que los países emergentes sufren una mayor inestabilidad política y jurídica, tiene sentido que esto continúe siendo así. De este modo, la inversión en mercados emergentes debería ser oportuna sólo para los inversores menos conservadores.

6.- ¿Dónde encontrar opciones de inversión en emergentes en la actualidad?

China podría ser una de las opciones a medio y largo plazo, ya que parte de una valoración atractiva y sus empresas gozan de buenos fundamentales, pero al corto plazo puede pesar el deterioro macroeconómico. Existe un cierto debilitamiento que ha llevado al banco central chino a recortar los tipos de interés y aumentar las expectativas de más estímulos a industrias en crisis, como el sector inmobiliario, que además se está viendo afectado de forma directa por la crisis de Evergrade.

También existen buenas perspectivas sobre India, que ya es el país más poblado del mundo, con un potencial de consumo al alza, gracias a un crecimiento tres veces superior al de otras economías.

Resulta atractivo ver la rentabilidad que ofrece la deuda de países como México o Brasil, donde se ha realizado un gran esfuerzo para bajar los niveles de inflación. Ahora mismo tienen tipos de interés reales muy altos, lo que les deja en una perspectiva muy favorable desde el punto de vista de la deuda siempre que sus economías no desfallezcan, cosa que no parece que vaya a ocurrir en el corto plazo. Como curiosidad, por primera vez México exporta más que China a Estados Unidos.

7.- ¿Cuáles son las principales tendencias de futuro?

Destacamos tres grandes tendencias. En primer lugar, la reconfiguración a nivel comercial de estos países en un contexto de intensas disputas entre grandes potencias y países emergentes, como pone de manifiesto la guerra comercial entre Estados Unidos y China. En segundo lugar, la restructuración geopolítica y los cambios en los equilibrios de poder que se producirán tras la Guerra de Ucrania. Por último, la presión demográfica, puesto que este tipo de países cada vez contarán con un mayor peso demográfico, en comparación con Europa o EE. UU., cuyo crecimiento es mucho más reducido.

Por sectores, la tecnología, sin duda, jugará un papel fundamental, gracias al desarrollo de negocios innovadores en el ámbito financiero y asegurador. También tendrá relevancia el impulso de industrias con muy poco peso hasta ahora en esos mercados, como la farmacéutica y otras relacionadas con el sector salud, además del creciente interés por el sector inmobiliario, al calor del incremento de la clase media en muchos de esos países.

Hasta ahora, la inversión en los mercados privados ha sido la gran desconocida para el pequeño inversor debido a que los mínimos para invertir eran muy elevados y a que existen pocos recursos educativos sobre este tipo de inversión.

Sin embargo, más del 95% de las empresas son privadas, esto quiere decir que no cotizan en bolsa. Por lo que si no inviertes en capital privado te estás perdiendo gran parte del universo.

En esta masterclass realizada por Crescenta, para su plataforma de educación Aprende y Crece y en colaboración con Fórmate a Fondo, entrevistamos a Miguel Arias, socio de K Fund y uno de los mayores expertos en la materia, para entender en pocos minutos qué es el capital privado.

¿Qué es el capital privado?

Según comenta el experto, el capital privado, en oposición a lo que sería la inversión tradicional, consiste en invertir en compañías no cotizadas, es decir, compañías que no son públicas.

Debido a que no cotizan, el acceso es más difícil por lo que hay que invertir a través de gestoras especializadas que “conocen mucho mejor este activo y tienen acceso a los emprendedores, empresarios o familias que son dueños de las compañías”, matiza Arias.

Algunos ejemplos de empresas privadas serían Wallapop, PlayTomic u otras más tradicionales, pero de gran crecimiento, como Pastas Gallo, Ducati o PortAventura.

Además, según aclara el experto, este tipo de inversión es más tangible, y debido a su carácter largoplacista, eliminas la volatilidad del mercado. “Aquí es más a largo plazo y cómo va esa compañía concreta, cómo le va a Pastas Gallo en sus ingresos y en su rentabilidad futura”, apunta.

Diferencias entre la inversión tradicional y la inversión en capital privado

La primera diferencia que destaca en la masterclass Miguel Arias es el plazo de inversión, un aspecto muy ligado a la liquidez. Cuando inviertes en fondos de capital privado, se hace un horizonte temporal superior a los 10 años, por lo que son productos mucho menos líquidos que los fondos tradicionales.

Aunque el experto destaca que esa iliquidez puede ayudarnos a evitar el market timing y ser más disciplinados con nuestro plan de inversión.

Además del horizonte temporal y la liquidez, otra diferencia que destaca y ya ha comentado es la volatilidad. “En una inversión tradicional puedes tener una mayor volatilidad de mercado (la bolsa sube o baja de un día para otro). En cambio, la inversión en capital privado es menos volátil, depende más de ese activo subyacente e inviertes más en cómo una tendencia a futuro puede cambiar en 10 años”.

Como consecuencia, Arias señala que eres menos dependiente con tu ahorro de lo que pasa en el día a día y tienes la mirada más puesta en la rentabilidad a largo plazo. “Creo que es una buena alternativa para una parte de tu ahorro, pensando siempre en que no tengas que recuperarlo en muy poco tiempo o inmediatamente”, añade.

Tipos de inversión en capital privado

Dentro del capital privado podemos encontrar varios tipos de inversión: Private Equity (PE), Venture Capital (VC), infraestructuras, deuda privada… Miguel Arias se centra en los dos primeros.

Según define, el venture capital es un modo de inversión en el que gestoras invierten en compañías sobre todo de base tecnológica (siendo la tecnología un factor diferencial). Son compañías que escalan muy rápido con un crecimiento explosivo y tienen un perfil de riesgo mayor.

Por otro lado, el private equity invierte en compañías más tradicionales o en sectores que están en un momento de punto de inflexión o en los que ha cambiado o va a cambiar alguna condición de mercado, por lo que se genera oportunidad para consolidar varias compañías en una o para hacer un cambio en el tipo de gestión.

¿Cómo podemos acceder a la inversión en capital privado?

Hasta 2022, cuando se aprobó la Ley Crea y Crece, el límite de inversión para invertir en fondos de capital privado se situaba en los 100.000 euros. Con esta ley el límite ha cambiado, permitiendo la entrada con una inversión mínima de 10.000 euros, siempre y cuando representen menos del 10% del total de tu patrimonio.

Miguel Arias considera que la primera pregunta que debe hacerse el inversor es a qué plazo quiere invertir, si es corto, medio o largo. “Si puedes invertir a medio/largo plazo porque no tienes que recuperar el dinero inmediatamente, entonces es interesante que puedas pensar en poner parte de tu ahorro en capital privado”, apunta.

El segundo punto que recomienda tener en cuenta es la liquidez, valorando qué parte de tu patrimonio vas a necesitar en los próximos años. También aconseja entender qué exposición quieres tener a la volatilidad del mercado: “cuánto quieres depender de lo que pasa en el día a día o si prefieres invertir en tendencias de futuro”.

El último punto va ligado a la aversión al riesgo. En este punto, recomiendo diversificar tu cartera, ya que el capital privado es un activo complementario, no sustitutivo.

Foto cedidaFrancesc Jordà, director de Planificación Financiera, Operaciones y Medios de Creand Crèdit Andorrà.

Francesc Jordà, director de Planificación Financiera, Operaciones y Medios de Creand Crèdit Andorrà, describe 2023 como un año de crecimiento para la entidad, que este año estrena plan estratégico con el objetivo de seguir con esta tendencia. Quiere consolidar la apuesta por la comercialización de vehículos especializados y ambiciona duplicar la presencia en Luxemburgo, por su posición como plataforma de fondos de gestión alternativa para institucionales y de vehículos sobre activos no cotizados.

¿Cómo ha sido 2023 en términos de negocio para Creand?

El año 2023 ha sido un año de crecimiento y de consolidación del negocio para nuestro grupo en todas las plazas en las que tenemos presencia (Andorra, España, Luxemburgo y Miami), siguiendo la senda trazada en ejercicios anteriores. El volumen de negocio del grupo Creand se sitúa sobre los 27.600 millones de euros. En 2023 hemos cerrado el plan estratégico 2021-2023 con unos resultados que han superado con creces los objetivos marcados. Nuestro éxito pasa por seguir siendo fieles a un modelo de banca que nos permite ofrecer un valor diferencial, basado en el servicio al cliente, la especialización en productos y servicios, y la innovación y transformación digital.

¿Qué objetivos tienen para 2024 en cuanto a crecimiento en clientes y activos bajo gestión?

Acabamos de poner en marcha el nuevo plan estratégico 2024-2026, con el objetivo de mantener nuestro liderazgo en Andorra y ser una entidad referente en servicio al cliente, especialización y personalización. Estamos focalizados en el crecimiento. Para España, confiamos en llegar a un objetivo de aproximadamente 7.000 millones de

euros de volumen de negocio para el cierre del plan, a través del crecimiento orgánico e inorgánico. Crecimiento orgánico entendido tanto como incremento del número de banqueros como plantearse abrir alguna nueva oficina en geografías españolas con potencial para nosotros. Por otro lado, no descartamos explorar opciones de crecimiento inorgánico, pero solo si se presentan oportunidades que encajen con nuestro modelo de negocio, filosofía y valores. Los dos últimos ejercicios hemos sido una de las entidades de banca privada que más hemos crecido en el mercado español.

En líneas generales, ¿qué les piden los clientes?

En Creand somos expertos en banca comercial, banca privada, gestión de activos y también estamos presentes en el sector de los seguros. En todos estos ámbitos el cliente está en el centro de nuestras decisiones y tenemos claro que mantener su confianza es el pilar de nuestro trabajo. El cliente cada vez está más y mejor informado, y demanda nuevos servicios adaptados a la evolución del mercado y con un elevado componente tecnológico y digital. La innovación y la transformación digital es uno de los ejes de nuestro plan estratégico, para ser capaces de acompañar y dar respuesta a las expectativas de nuestros clientes. Por supuesto, también tenemos muy en cuenta el componente de servicio y personalización, como elementos diferenciales para satisfacer sus demandas y mantener su confianza a largo plazo.

¿En qué área de negocio -relacionada con el asset management y la inversión- van a poner el foco este año?

En líneas generales, estamos trabajando para consolidar nuestra apuesta por el diseño y la comercialización de vehículos especializados y ampliar la gama de productos de inversión alternativa que aportan valor añadido diferencial a nuestros clientes. Esto también nos permite ahondar en el desarrollo de sinergias de grupo, sumando la experiencia a nivel internacional y el conocimiento en beneficio del cliente. En el caso de España, hemos hecho una apuesta estratégica por incrementar el portfolio de

servicios y productos a través de la gestora, Creand Asset Management, tras la ampliación de sus actividades con el asesoramiento y la gestión discrecional de carteras, así como la gestión de vehículos y sociedades de capital riesgo, como el private equity. También hemos creado una nueva división de family office, con el objetivo de potenciar el enfoque de servicio integral e independiente a los clientes. En Luxemburgo también ambicionamos duplicar nuestra presencia, como mercado clave

por su posición como plataforma de fondos de gestión alternativa para institucionales y vehículos sobre activos no cotizados.

¿Van a ampliar las alianzas estratégicas?

Nuestro nuevo plan de negocio 2024-2026 reafirma las alianzas estratégicas como uno de los pilares para continuar creciendo en aquellos mercados donde estamos posicionados. Por un lado, seguimos buscando acuerdos para comercializar determinados productos especializados con partners de referencia, que nos permitan incrementar el portfolio de opciones a disposición del cliente. Por otro lado, y de manera más global, buscamos oportunidades que nos permitan crecer adquiriendo algún negocio a nivel local que realmente encaje con nuestra filosofía y nuestro modelo de ver la banca privada. Estamos muy contentos de cómo está evolucionando el grupo Creand y las sinergias que consolidamos, como ocurrió con la integración del negocio de family office de GBS Finance. Nos planteamos hacer alguna operación, pero sin precipitarnos.

¿Van a abrir alguna oficina más en el extranjero, a sumar a las de España, Luxemburgo y Miami? ¿Existe la posibilidad de que realicen adquisiciones para entrar en nuevos mercados?

No está previsto. La apuesta estratégica del grupo pasa por reforzar el negocio en aquellas plazas donde ya contamos con una presencia fuerte, como ocurre en Andorra, nuestro mercado de origen y donde somos la principal entidad en banca retail, de empresas, banca privada y seguros, así como en España, Luxemburgo y Miami, donde estamos focalizados desde hace más de una década en banca privada e institucional y que se han consolidado como plazas estratégicas para el Grupo.

¿Cómo va la oficina de Miami? ¿Tienen pensado abrir nuevos negocios allí?

Actualmente en el continente americano gestionamos un volumen de negocio alrededor de 2.000 millones de euros, lo que supone algo menos del 10% de nuestro volumen. Miami es el centro de la actividad financiera del grupo en América y es por ello una plaza muy interesante para Creand. Además, tenemos la ventaja de que llevamos en esa plaza desde 2011 y la conocemos bien.

Acaban de lanzar su primer fondo de fondos de private equity. ¿A qué responde este lanzamiento? ¿Van a lanzar más vehículos de activos privados a medio plazo? ¿Van a apostar fuerte por la inversión alternativa?

El Creand Select Private Equity es el primer fondo de fondos de private equity que lanzamos en España, pero como grupo en Luxemburgo ya teníamos otro. Este fondo de fondos consolida nuestra apuesta por el diseño y la comercialización de vehículos especializados, lo que nos permite ampliar la gama de productos de inversión alternativa que aportan valor añadido diferencial a nuestros clientes, una apuesta estratégica de Creand Asset Management. Además, se trata del primer proyecto de private equity en el que el grupo Creand colabora en España y Andorra. Este tipo de operaciones nos permiten ahondar en el desarrollo de sinergias de grupo, sumando la experiencia y el conocimiento global en beneficio del cliente.

En Creand hay un compromiso con el deporte de nieve. ¿A qué responde? ¿Van a entrar en el patrocinio de más actividades de tipo social?

Somos un grupo de origen andorrano y comprometido con el progreso del país. El sector de la nieve es estratégico para Andorra, es uno de los motores del crecimiento económico y del desarrollo social, y por lo tanto es estratégico para nosotros. Formamos parte del accionariado de SETAP365, sociedad explotadora de las estaciones de esquí de Soldeu – El Tarter – Pal – Arinsal, y patrocinamos las diferentes estaciones de esquí y la Federación Andorrana de Esquí (FAE), para contribuir al futuro de nuestros deportistas. También apoyamos los esquí clubs, para fomentar el esquí de base, y patrocinamos competiciones internacionales, como la Copa del Mundode esquí alpino. El objetivo es poner nuestro granito de arena para posicionar las estaciones andorranas en uno de los grandes referentes del sector.

Somos una banca comprometida, por lo que más allá del ámbito deportivo, nuestro compromiso se orienta a impulsar iniciativas para el progreso económico y el bienestar de la sociedad en general. Estamos cerca del tejido empresarial, de las personas, velamos por la protección del medio ambiente, en definitiva, con criterios de sostenibilidad armonizamos los criterios de negocio con los sociales y medioambientales. Además, somos el único banco andorrano que tiene una fundación, que trabaja desde tres perspectivas: la educación, la acción social y la cultura.

A comienzos del 2024, CACEIS Bank Spain (CBS) ha logrado sobrepasar los 100.000 millones de euros en activos depositados a través de los vehículos de ahorro e inversión de más de 50 sociedades gestoras, lo que le ha permitido alcanzar en enero de este año una cuota de mercado superior al 40% en gestoras no vinculadas a entidades financieras, tras la integración de Pactio Gestión, señala la entidad en un comunicado.

Los responsables de CBS destacan que, con este hito, “la entidad se consolida como uno de los principales depositarios en el segmento de instituciones de inversión colectiva, fondos de pensiones, entidades de previsión social voluntaria (EPSV) y entidades de capital riesgo independientes”.

Adicionalmente, el banco ofrece servicios de custodia a más de 150 instituciones españolas y no residentes, incluyendo, entre otros, algunos de los mayores custodios globales, bancos de inversión, aseguradoras y broker-dealers. “Con un volumen de activos bajo custodia de 630.000 millones de euros, CACEIS Bank Spain se posiciona como el custodio líder en el mercado español”, subrayan desde la entidad.

Antonio Torre-Marín, Head of Depositary Control en CACEIS Bank Spain, comentó al respecto a Funds Society que el depositario “juega un papel indispensable en la defensa de los intereses de los inversores, proporciona estabilidad al sistema y garantiza una capa de control adicional que redunda en la seguridad jurídica de la inversión colectiva. Por ello podemos considerar al depositario como uno de los principales pilares sobre los que se sustenta nuestra industria”.

“Estas funciones forman parte del leitmotiv de CBS –añadió- y se ven complementadas por otros valores diferenciadores que nos caracterizan, entre los que destacaría la cercanía al cliente, al actuar como partners de las sociedades gestoras manteniendo nuestra neutralidad e independencia, nuestros medios técnicos o el expertise de nuestra plantilla”.

El papel de la regulación

El depositario es una entidad financiera que se encarga de la gestión y custodia de valores y activos financieros en nombre de sus clientes y entre sus funciones principales está asimismo la administración y liquidación de estos activos, la supervisión, gestión de riesgos, y la generación de informes y cumplimiento regulatorio. Recientemente, la Asociación Europea de Fondos y Gestión de Activos (Efama) destacaba el necesario equilibrio entre regulación y flexibilidad como un importante desafío para los depositarios.

Al respecto, Torre-Marín subrayó que “sin duda alguna el continuo desarrollo regulatorio es algo característico de nuestra actividad. Unido a esto, otorgamos una prioridad esencial a entender las necesidades de nuestros clientes y conseguir cubrirlas de la mejor manera posible. En este sentido, la adaptación regulatoria y tecnológica del depositario es clave”.

Respecto de las dificultades a nivel tecnológico, el experto indicó que “efectivamente, la industria de gestión de activos se caracteriza por su rápida y continua evolución, y esto se ha traducido en la necesidad de un constante desarrollo tecnológico”.

“Sin ir más lejos, no hace tanto los depositarios manteníamos la custodia de los títulos físicos en cajas de seguridad. Este camino ha sido largo y desde CBS hemos procurado afrontarlo bajo una óptica de mejora continua. La innovación tecnológica y trasformación digital sigue siendo nuestra prioridad y, más que dificultades, preferimos ver las inversiones en tecnología como una oportunidad para seguir ganando eficiencia y seguridad”, concluyó.

BlackRock ha listado en Europa dos de sus estrategias activas de ETFs: el iShares World Equity High Income UCITS ETF (WINC) y el iShares U.S. Equity High Income UCITS ETF (INCU). “El lanzamiento ofrece a los inversores una potente combinación de las capacidades y la experiencia en gestión activa de BlackRock, con la amplitud y la escala de la plataforma iShares”, explican desde la gestora.

Según la experiencia de BlackRock, muchos inversores buscan altos niveles de ingresos periódicos, así como la revalorización del capital, y quieren acceder a estos temas a través del wrapper de su elección. Estos dos ETFs activos son, en su opinión, adiciones innovadoras a la oferta de ETFs de iShares que tratan de generar ingresos mediante la gestión activa de una cesta diversificada de valores con foco en el pago de altos dividendos y la venta de opciones de compra sobre índices.

Ambos fondos están diseñados para proporcionar a los inversores una estrategia diferenciada que busca generar el resultado de ingresos recurrentes y crecimiento del capital con menor volatilidad que sus índices de referencia. Según indica, combinando la estrategia de rotación de dividendos de BlackRock con los conocimientos de inversión propios de la firma, que integran el criterio humano de la inversión, big-data y el aprendizaje automático, los fondos tratan de predecir qué compañías son susceptibles de comportarse mejor o peor que el mercado. Estas carteras gestionadas activamente controlan los sesgos de estilo y sectoriales, lo que significa que estos fondos pueden ofrecer fuentes diversificadas de ingresos y crecimiento.

WINC e INCU están gestionados por el equipo Systematic de BlackRock en combinación con los equipos de la plataforma de ETFs de iShares, que aportan su experiencia en los mercados de capitales para respaldar la implementación de las estrategias de inversión en un formato de ETF negociable.

Con más de 35 años de experiencia, BlackRock Systematic emplea un enfoque de inversión que hace hincapié en los conocimientos basados en datos y en la comprobación científica de las ideas de inversión. Las disciplinadas técnicas de construcción de carteras del equipo se centran en obtener resultados de inversión diferenciados.

Raffaele Savi, Senior Managing Director, Robert Fisher, CFA, Managing Director y Anna Hawley, Managing Director, son los gestores de cartera nombrados para el World Equity High Income Fund. Raffaele Savi, Senior ManagingDirector, Robert Fisher, CFA, Managing Director, y Travis Cooke, CFA, Managing Director, son los gestores de cartera nombrados para el U.S. Equity High Income Fund.

“Los modelos de negocio de nuestros clientes en Europa están cambiando rápidamente: un cambio hacia propuestas de inversión centralizadas, un enfoque en los resultados de toda la cartera, un aumento de las plataformas digitales, un nuevo régimen de mercado… Todo ello significa que nuestros clientes requieren un conjunto más amplio de estrategias de inversión, tanto indexadas como activas, incluidos los wrapper en los que se ofrecen. Por eso nos entusiasma traer a Europa estrategias activas de ETFs, creando una nueva e importante vía de elección y mayor acceso a la inversión”, ha afirmado Jane Sloan, responsable de EMEA de Soluciones de Productos Globales de BlackRock.

Según indican desde la gestora, el iShares World Equity High Income UCITS ETF (WINC) y el iShares U.S. Equity High Income UCITS ETF (INCU) cotizan en Euronext Amsterdam y Xetra. El TER de cada fondo es del 0,35%.

Santander anunció este martes que lanzará Openbank, su banco digital, en Estados Unidos y México en el segundo semestre de 2024.

El lanzamiento de Openbank en Estados Unidos y México acelerará la estrategia de crecimiento de Santander en estos mercados y será el primer uso completo de la plataforma tecnológica en la nube de Santander en Estados Unidos. Además, el lanzamiento de Openbank permitirá a Santander captar depósitos y aportar liquidez a su filial de financiación de automóviles, agrega el comunicado.

Openbank es el mayor banco 100% digital de Europa, con 18.000 millones de euros en depósitos (19.530 millones de dólares aproximadamente) y más de dos millones de clientes en España, Portugal, Alemania y Países Bajos, según información proporcionada por Santander.

«Openbank es el mayor banco digital de Europa por depósitos y cuenta con uno de los mejores índices de vinculación y satisfacción de cliente. Queremos seguir creciendo en Estados Unidos, el mayor mercado de servicios financieros del mundo, aprovechando nuestra tecnología y nuestras capacidades globales para ofrecer una experiencia de cliente ganadora”, dijo Ana Botín, presidenta de Banco Santander.

Jon Rahm, uno de los mejores golfistas del mundo y embajador global de Santander, lucirá la marca Openbank en su camiseta en todos los torneos que juegue a partir del Masters de Augusta, en Estados Unidos, con el fin de aumentar la visibilidad del producto.