Robeco refuerza su oferta de multiactivos. La gestora ha anunciado que cambia el nombre de estos fondos para que reflejen mejor su enfoque más centrado en la sostenibilidad y la flexibilidad. Además, según la firma, estos vehículos han ganado en flexibilidad “sin dejar de aprovechar las mejores estrategias de Robeco “.

Los fondos afectados son el Multi-Asset Income, que pasa a ser Sustainable Income Allocation; Multi-Asset Sustainable pasa a ser Sustainable Diversified Allocation; y Multi-Asset Growth pasa a ser Sustainable Dynamic Allocation. “Los tres fondos se han agrupado dentro de Capital Growth Funds, lo que facilita el acceso a la oferta multiactivos a quienes ya hayan invertido en las estrategias de renta variable y renta fija de Robeco”, explican desde la gestora.

El enfoque de inversión ha pasado de un modelo de “fondo de fondos” a una estructura “línea por línea”, lo que posibilita una gestión más eficiente del riesgo y la puesta en marcha de operaciones tácticas, en consonancia con las tendencias del sector. Según la gestora, en particular, permite una gestión activa más eficiente del riesgo en lo que respecta a los sesgos regionales, las exposiciones a factores y la liquidez, al tiempo que reduce la necesidad de extensas carteras de relleno.

Desde Robeco explican que, incluso tras aplicar estas mejoras, el proceso de inversión sigue siendo coherente con su track record de más de cinco años. Los fondos siguen teniendo como referencia el mismo grupo de semejantes, lo que permite sacar partido de su track record. Todos los fondos multiactivos de Robeco han presentado una rentabilidad sólida a largo plazo1 y han recibido la calificación Gold del Medalist Rating™ de Morningstar, a fecha del 31 de marzo de 2024.

“Hemos hecho estos cambios estratégicos para ofrecer a los inversores la mejor combinación de estrategias de inversión cuantitativa, temática y por fundamentales de Robeco. Se ha intensificado el enfoque en la sostenibilidad, buscando el equilibrio óptimo entre riesgo, rentabilidad y sostenibilidad”, ha señalado Remmert Koekkoek, responsable de Soluciones Multiactivos de Robeco.

Por su parte, Colin Graham, gestor de cartera de Soluciones Multiactivos de Robeco, ha añadido: “Estamos comprometidos con una inversión sostenible que no compromete la rentabilidad, por eso los índices de referencia en los que se basan las mediciones siguen siendo idénticos. Además, la nueva configuración ofrece transparencia para que los clientes evalúen las credenciales de sostenibilidad y verifiquen las etiquetas”.

Robeco matiza que la transición a fondos de línea por línea unifica los elementos vinculantes de todas las estrategias, de modo que los fondos promueven inversiones de la cartera que evitan perjudicar significativamente los Objetivos de Desarrollo Sostenible (ODS).

Grandes tendencias y cuestiones macroeconómicas afectan a la inversión en la temática del agua, destaca Justin Winter, gestor senior del BNP Paribas Aqua, que explica que desde la gestora tienen en cuenta tanto las oportunidades como los riesgos a largo plazo, con un enfoque bottom-up para mitigarlos.

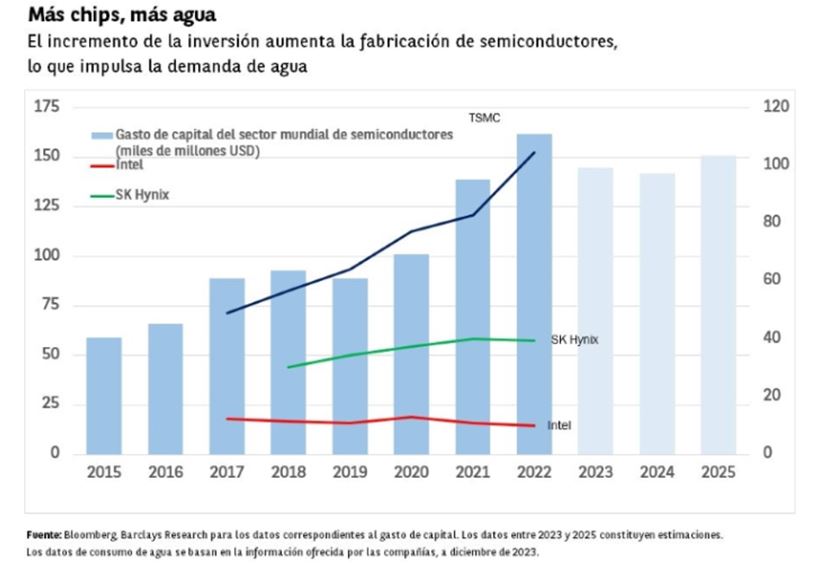

Uno de los desafíos importantes está relacionado con los planes de relocalización de la producción, y en concreto, de los semiconductores. “Es posible que no nos resulte especialmente obvio, pero el proceso de fabricación de semiconductores necesita un gran consumo de agua, por lo que el tratamiento y la circulación del agua en las fábricas de semiconductores plantean numerosos desafíos. También hay ciertos aspectos relacionados con la calidad del agua, como la aparición de contaminantes como las sustancias químicas eternas (PFAS) o los microplásticos”, señala Winter.

Tras haber registrado una media de 93.000 millones de dólares entre 2017 y 2020, se prevé que la inversión mundial anual en fábricas de semiconductores se sitúe, de media, en 147.000 millones de dólares entre 2021 y 2024 (fuente: Bloomberg, 2023; Barclays Research). Y se calcula que el sector mundial de los semiconductores utiliza 1,2 millones de megalitros de agua al año.

Como inversores a largo plazo, considerar estas cuestiones es fundamental en fondos como el BNP Paribas Aqua, destaca Winter. Otro ejemplo clave es la la descarbonización del transporte, que requiere la fabricación de vehículos eléctricos, para cuyas baterías se necesita una cantidad suficiente de litio. “Y el litio suele estar en países que presentan una gran escasez de agua, lo que supone otro problema importante. En lo que se refiere a la incorporación de estas tendencias a la cartera de inversión, invertimos en compañías que participan en todos estos ámbitos”, explica.

Este tipo de empresas, destaca, “nos ofrecen numerosas soluciones diferentes, y lo realmente interesante es que seguirán evolucionando para tratar de resolver los problemas actuales, no se trata de algo puntual”.

¿Cómo se refleja en las posiciones del fondo?

Winter indica que existen muchos factores que influyen en el tamaño de una posición, o incluso en la decisión de invertir o no en una empresa. “Básicamente, lo que queremos es invertir en compañías de calidad sin pagar un precio excesivo, algo que parece bastante sencillo en teoría. Lo difícil es considerar la oportunidad a largo plazo, porque un pequeño cambio en el enfoque de crecimiento puede tener importantes consecuencias en el valor actual de una inversión”.

Por ello, intentan encontrar desajustes en los precios que les permitan invertir en una posición claramente infravalorada: “Normalmente invertimos en una empresa de calidad a un precio atractivo y mantenemos la inversión en el tiempo, tal y como hemos hecho en este fondo; hay algunas empresas en las que llevamos invirtiendo desde hace quince años”, por lo que la rotación del fondo no es muy elevada.

La estrategia incluye una variedad de compañías de sectores como infraestructuras, de tratamiento y eficiencia del agua y también de suministros públicos, en busca de una diversificación tanto geográfica como por mercado final, pero también en lo que se refiere a la capacidad de resistencia de la actividad subyacente a los ciclos económicos.

Con respecto a los posibles riesgos, desde la gestora analizan aquellos a los que se enfrentan las empresas subyacentes, por ejemplo en sus balances, o los posibles riesgos medioambientales. “Cuando analizamos las compañías concretas, una parte fundamental de nuestro proceso es entender qué es lo que puede ir mal y dialogar con los equipos directivos de las empresas para asegurarnos de que están tratando de mitigar estos riesgos”.

Pero como también existen riesgos desconocidos, otro aspecto importante que destaca Winter es el enfoque de construcción de carteras, que trata de mantener un equilibrio entre las empresas defensivas y las compañías más cíclicas, “lo que nos permite gestionar lo desconocido”. Y añade: “Una parte esencial del proceso de inversión, algo de lo que no se suele hablar, consiste en evitar lo que va mal. Está genial poder acceder a numerosas oportunidades, pero nadie quiere invertir en una empresa que no va bien, y nuestro proceso de enfoque bottom-up nos permite mitigar este riesgo”.

Tendencias que apoyan la inversión en agua

En un amplio informe sobre el tema, el equipo gestor recuerda que el aumento del nivel de vida refuerza el crecimiento de la demanda de agua a largo plazo. Sin embargo, los recursos hídricos sufren las presiones del consumo excesivo, la contaminación y las consecuencias del cambio climático. Estos problemas no afectan únicamente a los mercados emergentes: en el mundo desarrollado, el envejecimiento de las infraestructuras pone en peligro la seguridad del suministro y contribuye a la contaminación.

Para hacer frente a los problemas relacionados con el agua, es necesario aumentar de forma significativa el volumen de inversión en el sector. Según señaló la Organización de Naciones Unidas en 2022, se deberían gastar 260.000 millones de dólares más al año en infraestructuras relacionadas con el agua para alcanzar sus Objetivos de Desarrollo Sostenible en 2030. Algunos gobiernos están apoyando directamente al sector. Por ejemplo, la ley estadounidense de infraestructuras de 2021 incluyó una partida de 55.000 millones de dólares destinada a mejorar las infraestructuras relacionadas con el agua.

El aumento del respaldo fiscal y de la inversión por parte de los usuarios y las empresas de abastecimiento de agua debería también beneficiar a los proveedores de productos y servicios, creando así numerosas oportunidades en la cadena de valor del agua.

Es decir que tanto factores estructurales como la escasez, el aumento de la población, el cambio climático o la urbanización, como las cuestiones de endurecimiento normativo (sobre calidad del agua, PFAS, o protección de la biodiversidad) apoyan esta temática, en la que el equipo gestor ve “oportunidades para los gestores activos y experimentados, que podrían obtener buenos resultados en los próximos años e incluso décadas”.

Más información sobre el consumo de agua en el sector de los semiconductores, aquí, y sobre las tendencias que apoyan la inversión en agua en este enlace.

Ideas en cartera: pódcast sobre el BNP Paribas Aqua.

Los gestores de fondos alternativos están preocupados por la creciente amenaza que suponen los riesgos de blanqueo de capitales y la atención que presta su organización a la gestión del blanqueo de capitales aumentará en los próximos 24 meses, según un nuevo estudio de Ocorian, firma de servicios de regulación y cumplimiento para fondos, empresas, mercados de capitales y clientes privados.

Según su análisis internacional, llevado a cabo entre altos directivos y altos ejecutivos de compliance y riesgo de gestoras que poseen colectivamente alrededor de 132.250 millones de dólares en activos bajo gestión, reveló que el 73% han detectado un aumento del nivel de riesgos de blanqueo de capitales en los últimos dos años. De ellos, el 16% afirma haber experimentado un aumento espectacular, en cambio alrededor del 20% señala que los riesgos no han variado y sólo el 7% que han disminuido.

A pesar de que el 99% afirman que la alta dirección y el Consejo de sus compañías se toman en serio la gestión de la lucha contra el blanqueo de capitales, casi tres cuartas partes (70%) admiten que su organización ha sido objeto de multas o sanciones en materia de lucha contra el blanqueo de capitales en los últimos dos años.

Llama la atención que solo el 4% admite que ha recibido una solicitud de información o una visita del regulador en los dos últimos años. Según refleja la encuesta, en respuesta a estos riesgos crecientes y al nivel actual de multas a las que ya se enfrentan, casi nueve de cada diez (87%) afirman que la atención de su organización a la gestión de la lucha contra el blanqueo de capitales aumentará en los próximos 24 meses. De ellos, casi una cuarta parte (24%) afirma que aumentará drásticamente. Sólo el 12% afirma que permanecerá igual.

El estudio de Ocorian es optimista y un 93% de los encuestados considera que su personal recibe la formación adecuada para mitigar el blanqueo de capitales, aunque todavía hay un 6% que no cree que la formación sea adecuada. Según la experiencia de la compañía, los gestores de fondos alternativos están buscando otras formas de mejorar sus defensas contra el blanqueo de capitales de manera rentable y alrededor del 94% ha considerado la posibilidad de utilizar una solución de software de lucha contra el blanqueo de capitales para racionalizar sus procesos internos y aumentar la eficiencia.

“Casi tres cuartas partes de los gestores de fondos alternativos entrevistados para nuestra encuesta ya han sido objeto de multas o sanciones por blanqueo de capitales y, a pesar del consenso general de que las empresas se están tomando en serio la lucha contra el blanqueo de capitales, se espera que el nivel de riesgos de blanqueo de capitales aumente. Es alentador que la mayoría de las empresas se centren más en la gestión de la lucha contra el blanqueo de capitales en los próximos 24 meses, pero, con demasiada frecuencia, la forma de llevar esto a la práctica puede plantear dificultades”, afirma Joe French, Managing Director y responsable de Delitos Financieros de Ocorian.

Foto cedidaLuca Paolini, estratega jefe de Pictet AM.

En opinión de Luca Paolini, estratega jefe de Pictet AM, la renta variable puede prolongar su repunte, incluyendo sectores cíclicos. Por ello, sobrepondera este tipo de activo, se mantiene neutral en bonos e infrapondera la liquidez. Su argumento para mantener esta posición pasa porque considera que las condiciones económicas y de liquidez mundiales están lejos de ser halagüeñas, pero la economía de EE.UU. sigue resistente y China muestra signos de recuperación.

“Además, es probable que la mayoría de los principales bancos centrales comiencen a recortar sus tipos interés en cuestión de meses, mientras que los bancos comerciales están dispuestos a prestar más. De manera que hemos aumentado la previsión de aumento de beneficios empresariales globales este año hasta 8,1%, en línea con el consenso”, señala Paolini.

Según su análisis, la foto global apunta a una continuación del repunte en renta variable. En concreto, esta foto se caracteriza por el crecimiento en EE.UU., la demanda en Japón, la mejora en la zona euro y una China que toca fondo. “En EE.UU. la demanda interna, respaldada por el mercado laboral, sigue siendo motor de crecimiento. Aunque la inflación persistente implica que la escala de flexibilización monetaria es incierta, esperamos que la Reserva Federal comience a recortar tipos en Junio, para un total de dos a tres veces y que terminen el año en 4,5% a 4,75%”, señala.

Respecto a Japón, comenta que la producción industrial, ventas minoristas e inicios de viviendas se suavizan y coquetea con la recesión. “Pero su demanda interna es resistente y su mercado laboral ajustado, en un círculo virtuoso de aumento de ingresos y mayor gasto. El Banco de Japón, en un movimiento histórico, bien telegrafiado, ha puesto fin a ocho años de tipos de interés negativos y los ha aumentado por primera vez en 17 años, eliminando otras políticas poco ortodoxas. Con la inflación por encima de su objetivo, esperamos que suba su tipo de referencia al menos del 0,2% a 0,25% este año, pero sin hacer mella en los activos de riesgo, pues su política monetaria sigue acomodaticia y es poco probable que realice aumentos agresivos de tipos de interés. Además, los inversores nacionales cuentan con abundante efectivo”, añade.

En el caso de la eurozona, considera probable que el crecimiento, actualmente débil, mejore gradualmente por encima de su potencial la segunda mitad del año, a medida que disminuyen las presiones inflacionarias. En su opinión, “ello debe permitir al BEC recortar tipos de interés los próximos meses”

Por último, cree que la economía china muestra signos de haber tocado fondo. “La encuesta de gestores de compras muestra que la actividad manufacturera y de servicios mejora. Su PIB del primer trimestre puede haber crecido 0,7% -prevemos 4,9% en todo el año-. De todas formas, ha habido muchos comienzos en falso en el pasado y es poco probable que su banco central acelere el ritmo y escala de flexibilización monetaria, dado que está centrado en el desapalancamiento y la estabilidad monetaria”, afirma. Ahora bien, Paolini destaca que el mayor crecimiento de las economías en desarrollo frente a las industrializadas se puede ampliar hasta casi 3 %, máximo de dos años y por encima de la media de 2,1 % a largo plazo.

Un repunte en la mayoría de los sectores

El segundo mensaje clave del estratega jefe de Pictet AM es que este repunte de la renta variable se amplía a la mayoría de los sectores. “Aunque las condiciones de liquidez no dan señal alcista o bajista, puede mejorar para la renta variable e incluso la deuda de mayor riesgo a corto plazo a medida que los bancos centrales desarrollados se unan a los emergentes en la flexibilización monetaria. Otro impulso de liquidez puede venir a través de los bancos de EE.UU. y la zona euro, cada vez más dispuestos a prestar”, explica.

Según su análisis, la prima de riesgo de la renta variable global ha caído a 3,5%, frente a una media histórica del 4% a 4,5% y la renta variable se está encareciendo, especialmente en EE. UU. y Japón. Sin embargo, apunta que el consenso proyecta que no habrá recesión de beneficios los próximos tres años. “Nuestro modelo indica que el territorio de burbuja en el índice S&P 500 estaría en torno a 6.200 puntos, aún 15 % por encima del nivel actual, a múltiplos de 25 veces beneficios esperados”, afirma.

El índice ha llegado a atraer 52.000 millones de dólares en cuatro semanas, sobre todo estadounidense y cree probable que esta tendencia se mantenga. “Los fondos del mercado monetario, por el contrario, han llegado a registrar las mayores salidas semanales en cinco meses. Los inversores han estado comprando acciones con mayores o más fiables beneficios, lo que hace estas acciones vulnerables a una reversión tras el fuerte comienzo de año y un 2023 estelar. Pero el repunte se ha ampliado a la mayoría de los sectores, incluyendo cíclicos como energía, materiales y finanzas. Ya no se concentran en los 7 gigantes tecnológicos estadounidenses, que en algún caso han comenzado a retroceder. De hecho en IA los inversores ya no se limitan a fabricantes de semiconductores especializados e incluyen la cadena de valor, como servicios en la nube. La perspectivas de beneficios son sólidas en servicios de comunicación, que sobre ponderamos, pues hay valoraciones razonables, con exposición al tema estructural de IA”, defiende.

En su opinión, las acciones de Japón son las mayores ganadoras en lo que va del año, casi 20%. Pero advierte de que la dinámica de beneficios sigue favorable y sobre ponderamos renta variable japonesa, apoyada por reformas de gobernanza, inversores infra ponderados y valoraciones. “Además, tenemos preferencia por acciones de calidad y sobre ponderamos renta variable suiza”, reconoce Paolini.

Tras la aprobación de los ETFs de bitcoin con respaldo físico en el mercado estadounidense y ante el próximo halving que protagonizará esta criptomoneda, está claro que el interés por los criptoactivos sigue creciendo, lejos de ser una moda. Ahora bien, ¿cuánto debería invertir un inversor neutral en esta clase de activo?

En opinión de Pierre Debru, responsable de Investigación Cuantitativa y Soluciones de Multiactivos en WisdomTree, una respuesta aproximada a esta pregunta sería un 1%. “Dado que las criptomonedas son una clase de activos relativamente nueva y que muchos inversores aún no están familiarizados con ellas, sería fácil pensar que el posicionamiento neutral es una inversión del 0% y que todo lo que supere el cero es una sobreponderación. Pero este no es el caso”, afirma.

Según explica, una buena evaluación del posicionamiento neutral de un activo en una cartera multiactivos consiste en observar la cartera de mercado, es decir, la cartera que simula la totalidad de todos los activos líquidos accesibles a los inversores.

“Con una capitalización total del mercado de activos líquidos aproximada de 191 billones de dólares y las criptomonedas representando cerca de 2 billones de dólares, estas constituyen alrededor del 1% del total. Este mercado ahora es comparable en tamaño a los bonos de alto rendimiento, los bonos vinculados a la inflación o las pequeñas capitalizaciones de mercados emergentes”, añade.

En otras palabras, en la actualidad, la posición neutral para un gestor de multiactivos es invertir el 1% de sus activos en Bitcoin y criptomonedas. “El 1% es la opción racional para los inversores en ausencia de una tesis de inversión sólida y respaldada que apoye la desaparición del criptoespacio. Se trata de una posición segura que permite beneficiarse del crecimiento continuo del ámbito en escenarios positivos y que permite limitar las pérdidas (al 1%) en escenarios más negativos”, matiza Debru.

Este experto de WisdomTree cree que no invertir en criptomonedas es asumir un riesgo asimétrico negativo contra el ámbito. En este sentido, argumenta: “Al no invertir en activos digitales, los inversores están, por definición, apostando activamente en contra de esta clase de activos. Para ello, necesitarían una estrategia de inversión sólida y clara que avale optar por dicha infraponderación”.

Además, advierte de que “una inversión a cortoplacista en criptoactivos presenta una naturaleza asimétrica en la que la asimetría juega en contra del inversor”. Según su experiencia, tienen un límite al alza, ya que el activo solo puede perder el 100%, y una baja ilimitada. Por lo tanto,señala, el riesgo de que un gestor de cartera infrapondere un activo es mucho mayor que si lo sobrepondera, ya que la asimetría juega a favor del inversor en una posición larga. “Por ello, los inversores tienden a considerar que la convicción y el respaldo de una infraponderación deben ser más fuertes que en el caso de una sobreponderación”, explica. Para Debru, con activos altamente volátiles como las criptomonedas, es aún más importante tener esto en cuenta.

“En términos de rendimiento, el bitcoin ha sido el activo más rentable en nueve de los últimos 12 años, registrando incrementos por encima del 100% en seis de esos años. Esos rendimientos desmesurados tampoco son cosa del pasado, ya que el año pasado solamente, Bitcoin obtuvo una rentabilidad del 157%. Esto resalta la ventaja de considerar la posibilidad de asignar un porcentaje de la cartera a criptoactivos, en vez de omitirlos completamente positiva para un inversor que sobrepondere y realmente negativa para uno que infrapondere”, afirma.

Su propuesta es que si nos fijamos únicamente en las características de las criptomonedas, está claro que pueden aportar valor a una cartera de multiactivos. “Con su potencial de crecimiento, sus credenciales de diversificación y la facilidad de inversión a través de vehículos de inversión regulados, cada vez es más difícil para los inversores ignorarlas. Con una inversión del 1%, los inversores estarían adoptando una postura neutral en el ámbito, dispuestos a beneficiarse de las posibles subidas y gestionando el riesgo limitando el riesgo de bajada a un único porcentaje”, concluye.

Las economías frontera se han visto especialmente afectadas por las crisis de los últimos años: pandemia, la elevada inflación y el aumento de los costes de endeudamiento de las economías avanzadas. Un dato llamativo, según Payden&Rygel, es que la mitad de los 14 impagos de deuda soberana posteriores a 2020 se han producido en mercados frontera: Líbano, Surinam, Zambia, Belice, Sri Lanka, Ghana y Etiopía. Y hay otros 5 países más “en apuros”.

Desde 2001, el índice NEXGEM de JP Morgan (referencia de este universo) ofrece un 1,7% de rentabilidad anual adicional frente al EMBI Global; y desde la pandemia, los rendimientos son aproximadamente un 1% mejores al año que los del EMBI Global. «Eso sí, con más riesgos y volatilidad», señala Kristin Ceva, responsable de Mercados eEmergentes de Payden&Rygel.

En su opinión, la inversión en deuda frontera permite exponerse a países que no pueden encontrarse fácilmente en otras clases de activos. «Esto no se limita a la deuda denominada en dólares, ya que los mercados locales presentan oportunidades dinámicas. Dado que son más pequeños, tienden a depender más de la dinámica del mercado interior y las monedas locales están menos correlacionadas con otros mercados de divisas de mercados emergentes. Por otro lado, como los mercados no están tan saturados de inversores internacionales, las consideraciones macroeconómicas pueden ser más importantes que los factores globales. Ahora bien, la posibilidad de obtener mayores rendimientos puede tener como contrapartida una menor liquidez», comenta Ceva.

Todos estos países tienen una calificación de alto rendimiento, pero 14 de los 38 considerados por Payden & Rygel están calificados «BB» por al menos una agencia de rating: son menos vulnerables al riesgo de evento y tienen sólidas métricas de crédito. Costa de Marfil, Marruecos, Paraguay y Costa Rica son algunos ejemplos. En el otro extremo del espectro están los créditos con calificación «B» y «CCC», que, en un caso adverso, podrían sufrir problemas de solvencia. Y hay muchos países entre estos dos extremos. En algunos, los fundamentos del crédito pueden no ser sólidos como una roca, pero actualmente no hay un alto riesgo de impago. Algunos ejemplos serían Jordania, Nigeria y Angola.

Principales rasgos

Según el análisis que hace Ceva, nuchos de estos países han entrado o están entrando en el territorio del «dividendo demográfico». «El descenso de las tasas de fecundidad y el aumento de las tasas de dependencia (proporción de adultos frente a niños y pensionistas) podrían sentar las bases de un mayor crecimiento ya que reducir el tamaño de la familia aumenta el espacio para el ahorro y, a su vez, crea una de las condiciones para la inversión interna», afirma.

Además, añade: «Los precios mundiales de los alimentos, según el índice de precios de la ONU para la agricultura y la alimentación, han bajado un 25% desde el máximo alcanzado tras la guerra entre Rusia y Ucrania. Si la historia es un buen indicador, esto debería ejercer una presión a la baja sobre la inflación de estos países«.

La experta también destaca que las economías frontera subieron los tipos de interés entre 500 y 600 puntos básicos en respuesta a la crisis de inflación de 2022, una magnitud similar a la que aplicaron los grandes bancos centrales de los mercados emergentes. Unos y otros han iniciado los recortes, y aproximadamente un tercio de los mercados frontera están por debajo de sus máximos de tipos recientes. A la par que muchos países frontera muestran un aumento de la deuda externa en relación con las exportaciones (deterioro), pero hay algunos (Líbano, Kenia y Ruanda) en los que este incremento es más espectacular.

Durante 2022, Bolivia, Pakistán y Ghana, por ejemplo, mostraron un importante deterioro de las reservas en términos porcentuales, con Ghana ahora en proceso de reestructuración y Bolivia y Pakistán cotizando en territorio de dificultades. En cambio, las reservas de Costa Rica e Irak han mejorado significativamente en los dos últimos años.

Respecto a las consideraciones ESG, Ceva apunta que utilizando los datos de MSCI, se observa que los países frontera tienen indicadores ESG más débiles, sobre todo en las categorías social y de gobernanza, en comparación con sus homólogos no frontera. Las puntuaciones medioambientales parecen más ajustadas, lo que pone de relieve que las economías frontera con menores ingresos y menos industrializadas suelen tener menores emisiones de carbono.

La selección importa

Para esta experta, hay dos conclusiones generales sobre las economías frontera: «Este grupo ha obtenido rendimientos superiores a los del universo más amplio de los mercados emergentes desde su creación; y la mayor rentabilidad conlleva un mayor riesgo, que se ha visto agravado por un contexto económico mundial más difícil».

Por ello defiende que la selección de países es clave. En Payden & Rygel sobreponderan los mercados frontera, pero se concentran en los países donde tienen una perspectiva positiva. Actualmente descartan 17 países de los 35 del universo NEXGEM.

«Con todo, merece la pena tener en cuenta que a finales del siglo XX los mercados emergentes «convencionales» como Brasil, México o Indonesia parecían mercados frontera. Cabe esperar que dentro de 25 años muchos de los mercados frontera actuales también habrán madurado, recompensando a los inversores por el camino», concluye Ceva.

George Gatch lleva 35 años en la industria de gestión de activos y cinco años como CEO de JP Morgan AM, por lo que ha podido presenciar toda clase de ciclos de mercado, cambios regulatorios y avances tecnológicos. Sin embargo, afirma con rotundidad que nunca ha visto tanto cambio en la industria de gestión de activos como en la actualidad. El CEO participó en un foro organizado recientemente por JP Morgan AM en Londres para medios de comunicación. Durante su intervención, en la que repasó el estado de la firma, Gatch dedicó una buena cantidad de tiempo a hablar de las innovaciones tecnológicas que están desarrollando en la gestora, que ya cuenta con más de 3 billones de dólares en activos bajo gestión.

Retomando sus declaraciones iniciales, son varios los puntos en los que Gatch observa fuertes señales de cambio: en innovación; en la estructura del mercado, “que nos obliga a pensar en nuevos productos y vehículos de inversión”; y, por supuesto, en el desarrollo de nuevas herramientas digitales: “El desarrollo de la IA tendrá habilidad para generar más valor y orientación para nuestros clientes”, afirmó Gatch, que añadió: “La inversión en tecnología es nuestra inversión más importante para el futuro”.

JP Morgan AM invierte más de 5.000 millones de dólares al año en mejorar sus capacidades tecnológicas, y cuenta con un equipo de más de 1500 ingenieros para desarrollarlas. “Queremos estar a la vanguardia en el desarrollo de capacidades tecnológicas para invertir. Estamos trabajando en herramientas de investigación para nuestros analistas que les ayuden a simplificar su trabajo”, concluyó el CEO.

Breve introducción a SpectrumGPT

Considerando que solo en 2023 la firma generó 1,2 millones de informes, la capacidad para procesar información y extraer insights clave se ha convertido en una parte capital de su negocio. “Queremos tomar ventaja de las nuevas tecnologías y capacidades y empoderar a nuestros clientes para acceder a nuevas oportunidades”, afirmó Kristian West, director de la plataforma de inversión.

Spectrum es la plataforma tecnológica a la que JP Morgan AM ha estado dedicando múltiples recursos en los últimos años. Es una plataforma pensada principalmente para tres perfiles: los analistas de la firma y proveedores externos de datos, para obtener insights e ideas; gestores de fondos de la firma, para ganar velocidad y eficiencia en la construcción de sus carteras; y traders, para poder procesar más órdenes con mayor eficiencia de costes.

No obstante, la compañía también ha tenido presentes funcionalidades que Spectrum puede ofrecer a los clientes, como por ejemplo Co-Pilot. Se trata de un asistente virtual pensado para ayudar a los inversores a tomar decisiones de inversión, al tiempo que permite a los analistas cubrir más valores, establece un marco para filtrar los valores más relevantes para los gestores y procesar más órdenes de mayor complejidad gracias a la automatización. Al final, todos los esfuerzos de la firma se están encaminando hacia el mismo objetivo, tratar de procesar y transformar datos complejos en información útil.

Arezu Moghadam, directora global de Data Science de la firma, se encargó de explicar SpectrumGPT, el modelo de procesamiento de lenguaje propietario integrado en la plataforma Spectrum y diseñado para analizar la colosal base de datos de JP Morgan AM, que incluye cuatro décadas de análisis internos. Se trata de un modelo que puede leer y resumir tres meses de informe en cuestión de minutos y que cuenta con múltiples aplicaciones, como por ejemplo preguntar por un valor concreto y determinar qué ha cambiado en la tesis de inversión y por qué. “Es extremadamente poderoso y tiene mucho potencial para impulsar la productividad”, afirmó Moghadam. La directora se mostró categórica en cuanto al potencial de este modelo: “Spectrum GPT crea valor tangible para el cliente. No es una mejora, es un punto de inflexión”. “No estamos anticipando el futuro. Estamos creando el futuro”, añadió.

IA aplicada a la ESG

La aplicación de la IA en diversas estrategias y herramientas de inversión fue una temática transversal que estuvo presente en varias de las presentaciones realizadas por distintos miembros del equipo de JP Morgan AM. Por ejemplo Jennifer Wu, directora global de inversión sostenible, también dedicó parte de su presentación a hablar del potencial de la IA para mejorar el análisis extra financiero de la compañía desde varios ángulos. Wu detalló que el equipo de sostenibilidad está analizando cómo afecta la inteligencia artificial a la S y la G de la inversión ESG en aspectos como la gestión del riesgo o, de manera más interesante, desde un punto de vista de análisis: “La IA va a permitir un mayor procesamiento y análisis de datos no convencionales, algo que es muy importante para la inversión sostenible. Pienso que estamos solo hasta el inicio de una revolución”, declaró Wu.

Para la experta, será imprescindible para que las estrategias de inversión sostenible tengan éxito combinar un análisis que sea fundamental y activo con el uso de herramientas de inteligencia artificial para abordar datos no estructurados y poder extraer de ellos información clave. Cita áreas clave para la compañía, como la investigación en torno al cambio climático, ya que considera que gracias a la IA están ganando impulso otras tecnologías previas, como por ejemplo para medir la huella de carbono, pero ahora con mayor precisión.

La visión de la experta también abarca a la manera de poder aplicar métricas ESG a activos todavía más difíciles de analizar: “La IA va a jugar un rol capital dentro del desafío de procesamiento de datos que implican los mercados privados, donde resulta muy difícil encontrar datos ESG que estén estandarizados”, concluye.

El rol estratégico de Asia

Otro de los expertos de JP Morgan AM que centraron parte de sus comentarios en torno a la IA fue Anuj Arora, gestor de renta variable emergente, que declaró: “Sin Asia, la revolución de la IA no es posible”

Arora recordó que la IA no se limita solo al desarrollo de software, sino que también incrementará la demanda de hardware, al aparecer grandes jugadores ávidos de incorporar IAs a sus organizaciones (gobiernos, empresas, instituciones educativas…). Esto implicará un aumento en la demanda de microchips, memorias, CPUs y otras piezas de hardware que se fabrican en países como Taiwán, Tailandia o Corea. “Estos países eran las fábricas del mundo y ahora están empezando un nuevo ciclo en el que actuarán como facilitadores de la revolución de la IA”, concluyó.

Foto cedidaSteve Smith, Equity Investment Director de Capital Group

¿Se imaginan una estrategia cuya posición más antigua date de 1988? La compañía es Nestlé, y la gestora es Capital Group. Su fondo Capital Group New Perspective celebró en 2023 cincuenta años de vida, siendo uno de los productos no solo más longevos de su categoría, sino también uno de los más grandes, con un patrimonio de 158.000 millones de dólares en activos bajo gestión globalmente (datos de diciembre de 2023). Steve Smith, Equity Investment Director de Capital Group, comenta algunos de los aspectos más destacados de este singular producto, que utiliza un acercamiento de inversión “estructuralmente flexible” con el que identificar a las compañías con capacidad para transformar a la economía en el futuro.

La profundidad del análisis es una de las piezas clave en la gestión de esta estrategia. Todas las compañías presentes en la cartera resumen las más altas convicciones del equipo, y la cartera está gestionada con el sistema de carteras modulares característico de Capital Group: cada uno de los diez gestores de renta variable global que integran el equipo gestiona una porción de la cartera, con sus propios valores de mayor convicción. Esto da como resultado una estrategia que evita sesgos por estilos, sectores o geografías. Existe además una onceava parte, equivalente al 20% de la cartera, que está directamente al cargo de los analistas de la casa, que invierten en un número limitado de las acciones donde tienen mayor convicción.

La longevidad y el enfoque en el largo plazo del equipo gestor es otro de los puntos fuertes de la estrategia. Todos los gestores al frente de esta estrategia tienen una experiencia media de 30 años invirtiendo en la industria, y su remuneración depende fuertemente de los retornos que han conseguido generar en periodos de ocho años. Smith considera esto como una importante ventaja competitiva en el entorno actual: “En la industria, cualquiera que tenga una experiencia de inversión inferior a 15 años puede no haber invertido nunca en un ciclo value, ni en un entorno de inflación y tipos de interés elevados. Esto puede ser un desafío para la generación más joven de inversores profesionales, que solo han invertido en un entorno en el que las acciones subían y la inflación era muy estable y controlada a la baja, con tipos de interés bajos”.

Temáticas duraderas

“Nuestra definición de qué es un cambio transformacional es deliberadamente amplia”, explica Smith. Pone como ejemplo que cuando se lanzó el fondo, en la década de 1970, el equipo gestor de entonces buscaba oportunidades de inversión con las que beneficiarse de una tendencia emergente de cambio de patrones en el comercio mundial. Es lo que hoy ha pasado a conocerse como la globalización. “Hoy, el cambio de tendencia en los patrones de comercio podría incluir la desglobalización o la reconfiguración de las cadenas de suministro”, ejemplifica el experto. Otras tendencias que refleja el posicionamiento actual de la cartera incluyen la ola de innovación en el sector salud, la transición energética o la seguridad energética.

También siguen presentes algunas temáticas en las que llevan años ya invirtiendo, como la eclosión del consumo de la clase media en países emergentes o la disrupción digital. Según Smith, el objetivo último de los gestores es encontrar a las compañías que liderarán al mercado en la próxima generación. Lo mismo sucede con la exposición a otras tendencias estructurales: “Una de las cosas que diferencian a la estrategia New Perspective de otros competidores es su historial demostrado de identificación de los potenciales campeones globales del futuro, mucho antes de que se conviertan en compañías líderes de su industria”, afirma con rotundidad.

El experto repite a lo largo de la conversación un concepto clave de la filosofía de inversión que aplica Capital Group: su compromiso con un enfoque de largo plazo. Esto es lo que ha ayudado a mantener en cartera algunas compañías durante años a pesar de que los precios de estas hayan ido subiendo.

Así, la alta convicción también lleva a una baja rotación de los valores en cartera, concretamente del 25% al año a lo largo de la vida de la estrategia1. Los valores se quedan en cartera una media de cuatro años, indica el experto, que matiza que en realidad dos tercios de los valores llevan más de cinco años2 en cartera, aunque las ponderaciones han cambiado en función de la convicción del equipo en cada momento. Por estas características, el fondo suele ser recomendado como una estrategia buy & hold.

Las rentabilidades pasadas no garantizan rentabilidades futuras. Esta información no constituye una oferta, ni una solicitud de oferta, ni una recomendación de compra o venta de ningún valor o instrumento.

1.Datos de 1974 a 2023. Basados en una cuenta representativa de la estrategia, American Funds New Perspective Fund, y calculados anualmente. Los fondos de American Funds no están registrados para la venta fuera de Estados Unidos. Fuente: Capital Group

2.A 31 de diciembre de 2023. Fuente Capital Group

Hablar de excepcionalismo europeo es erróneo. Pero con la inestabilidad de la relación transatlántica, así como la relajación fiscal, política y regulatoria, es un momento oportuno para preguntarse: ¿está entrando el continente en una nueva era?

Ya hemos pasado por esto. Rumores sobre el fin del excepcionalismo estadounidense, entusiasmo desenfrenado por las acciones europeas para algunos, desdicha para otros cuando el repunte resulta efímero.

No caeremos en la trampa de decir que esta vez es diferente en lo que respecta a los pronunciados resultados de Europa, superiores a los de EE.UU. -y, de hecho, a los de muchos otros mercados de renta variable- en lo que va de 2025. Los mercados son volátiles y puede que la primera parte fuera una combinación de cobertura de posiciones cortas y movimiento rápido de dinero. Pero en lo que nos complace clavar nuestros gallardetes al mástil es en que la exigencia de algo diferente está objetivamente aquí. Hay una variedad de opiniones divergentes sobre si la administración Trump realmente significa el final de la relación transatlántica tal y como se ha mantenido desde el final de la Segunda Guerra Mundial, y dada la velocidad del flujo de noticias este año, el pronóstico parece inútil. Aun así, cada día está más claro que Europa debe tomar medidas para garantizar su independencia en muchos ámbitos.

Esto nos lleva a Alemania. La noticia de que el Parlamento alemán aprobó una reforma de la Constitución y rompió con décadas de ortodoxia fiscal al inyectar 500.000 millones de euros en gasto en infraestructuras y, en teoría, dar rienda suelta a un gasto ilimitado en defensa, sólo puede considerarse trascendental. Tal vez no por la magnitud del gasto (aunque es significativa en términos europeos), sino por lo que significa: se están produciendo cambios fundamentales en el continente, cuyos efectos probablemente se propagarán por todas partes.

¿Significa esto que estamos entrando en un periodo de excepcionalismo europeo? Parece improbable, y de hecho es un apelativo que muchos preferirían no cargar sobre sus espaldas, dadas las consecuencias que ello tendría para gran parte de Occidente. Cuando Estados Unidos entra en territorio de recesión, el resto del mundo rara vez sale indemne. Pero hay motivos para albergar esperanzas de que se reconozca desde hace tiempo que la renta variable europea ha quedado indebidamente relegada a un segundo plano, incluso con los vientos en contra a los que se ha enfrentado el bloque en los últimos años.

Debido a la narrativa, a menudo dominante, del excepcionalismo del mercado de renta variable estadounidense, es posible que los inversores hayan pasado por alto el hecho de que la renta variable de otras partes del mundo ha obtenido buenos resultados en múltiples horizontes temporales en términos absolutos.

Tomemos Europa, por ejemplo: a 5, 10 y 15 años, la renta variable europea ha rendido un 11%, un 6,2% y un 8,3% anual, respectivamente, cifras nada desdeñables. Del mismo modo, Japón ha rendido un 13,7%, 8,7% y 10,8% (1) anual en los mismos periodos. Pero con la tríada de un mejor crecimiento de los beneficios, un mayor crecimiento del PIB y una mayor productividad, los mercados estadounidenses han eclipsado esto. Sin embargo, resulta alentador que estos tres elementos se estén recuperando fuera de Estados Unidos.

Cambios fiscales y de defensa

Como resultado directo de las iniciativas políticas emprendidas por la administración Trump, Europa está experimentando un cambio significativo en la política fiscal, nunca visto en este siglo. A medida que avanza la necesidad de rearmar el continente y se realinean las placas tectónicas de la geopolítica, las palancas del poder se están desplazando para aumentar el gasto en áreas de la economía que son intrínsecamente más productivas, siendo los sectores más propensos a sufrir los sociales en lugar de los industriales. Tras dos años de declive económico y crecimiento prácticamente nulo, la decisión del nuevo Gobierno alemán de liberar las restricciones del gasto puede transformar no sólo su propia economía, sino la de toda Europa. Con una deuda en relación con el PIB de sólo el 60%, frente al 120% de EE.UU.(2) , la prudencia de Alemania en las últimas décadas le ha permitido impulsar casi en solitario el crecimiento económico europeo.

Si el bajo crecimiento de Alemania sugeriría normalmente malos datos del PIB en toda Europa, dado su tamaño relativo en el bloque, el año pasado demostró lo contrario. Países periféricos como Irlanda, España y Portugal registraron un crecimiento real del PIB superior al 2% en 20243 , lo que no hace sino agravar el impulso positivo que se produciría si las potencias económicas como Alemania y Francia experimentaran un repunte económico significativo derivado de la inversión productiva.

Si el adagio de que Europa se forja en las crisis queda demostrado por la reacción ante la eurocrisis y la pandemia del Covid-19, las recientes medidas de la UE reflejan este concepto. Independientemente de que Europa pueda adoptar el manto de gigante económico y político que tan a menudo no sabe explotar, es evidente que existe un reconocimiento central de la necesidad de reevaluar la rectitud fiscal del bloque, a menudo penosa. Así lo demuestra la exención de los gastos de defensa de las normas fiscales por parte de la Comisión de la UE, así como el establecimiento de una línea de crédito de la UE de 150.000 millones de euros para financiar el gasto militar. A ello se suma el reconocimiento por parte de los burócratas de que, si bien una política estable (especialmente en una época en la que la política estadounidense equivale a la antítesis de ésta) está muy bien, el dogma en materia de regulación ha sido perjudicial. Puede que los responsables políticos estén empezando a darse cuenta de que la competitividad funciona a escala mundial, no sólo continental.

En conjunción con el ciclo de recortes de tipos de interés del Banco Central Europeo, que se mantiene por delante de la Reserva Federal, lo que ya está estimulando un repunte del ciclo de préstamos bancarios en la zona euro -un indicador importante dado lo integral que sigue siendo el crédito bancario en Europa-, las señales económicas del bloque están mejorando rápidamente. Las revisiones de beneficios son positivas, con una fuerte aceleración desde los dos últimos años de descenso. Parece factible un crecimiento del BPA de un dígito, incluso con el posible impacto de los aranceles. Aunque las cifras principales parecen preocupantes en relación con los aranceles, el análisis detallado demuestra que el impacto en los beneficios debería ser relativamente moderado, dada la fabricación que se lleva a cabo en suelo estadounidense, las industrias que probablemente queden exentas, como las de defensa y biotecnología, y especialmente porque los sectores más expuestos ya han visto descender sus precios.

Las valoraciones generales siguen siendo muy favorables para la región, incluso tras el reciente repunte, y la rentabilidad total para el accionista es atractiva. Como ha ocurrido históricamente, la rentabilidad por dividendo en Europa ha superado con creces a la de las acciones estadounidenses, aunque a menudo se ha visto contrarrestada por las recompras de estas últimas. Por el contrario, en los últimos 12 meses se ha registrado un mayor nivel de recompras en Europa, y una rentabilidad neta combinada de recompras y dividendos del 6,4%, frente al 2,8% de EE.UU..

¿Un falso amanecer?

Los críticos pueden decir que ya ha habido falsos amaneceres en Europa, y que los mercados de renta variable de EE.UU. operan actualmente desde una posición inexpugnable en cuanto a tamaño y liquidez. Nosotros no discutiríamos las ventajas de escala de EEUU. En cambio, nos gustaría volver a hacer hincapié en que los mercados internacionales de renta variable deben existir como un componente de una asignación de renta variable no sólo debido a las condiciones actuales del mercado, sino porque estos mercados se componen de algunas empresas de muy alta calidad que han existido, en muchos casos, durante cientos de años y siguen generando buenos rendimientos para los inversores.

No cabe duda de que Europa está experimentando un cambio significativo en estos momentos, en su transición hacia la expansión fiscal, el desahogo normativo y la cohesión financiera. Pero este cambio debe considerarse complementario de la tendencia a más largo plazo de grandes empresas mundiales con flujos de ingresos diversificados, mercados de amplia base donde los rendimientos no se han concentrado en un pequeño número de participaciones, y una composición sectorial diferenciada que en un entorno cambiante puede ofrecer fuentes diversificadas de rendimiento.

Tribuna de Freddie Fuller, especialista de producto de RBC BlueBay

Foto cedidaCelia Mosquera, emprendedora colombiana de Bancamía (FMBBVA), que tiene un negocio de cosmética natural

La perseverancia, el esfuerzo y la capacidad de adaptación de los emprendedores, han sido fundamentales para que seis de cada diez hayan conseguido superar la pobreza en un plazo de cinco años. Así lo recoge el Informe de Desempeño Social (IDS) de la Fundación Microfinanzas BBVA (FMBBVA) del año 2022, que también destaca que el 69% de los emprendedores en pobreza atendidos son mujeres en situación precaria: sin ahorros, apoyo familiar, viviendo en el campo y con varias bocas que alimentar.

Para conocer sus necesidades y carencias, la FMBBVA desarrolló hace más de una década su propio modelo de Medición de Impacto social que le permite conocer las características sociales (género, nivel educativo, tipo de vivienda…) de cada emprendedor, el entorno en el que vive (rural o urbano), el tipo de negocio que gestiona, su relación con la entidad microfinanciera (momento y duración del préstamo, ahorro, seguros, etc.), su salud financiera y lo que es más importante, su progreso a lo largo del tiempo.

Esta metodología ha convertido a la Fundación en un referente a nivel mundial. Además, es la primera entidad privada en usar el Índice de Pobreza Multidimensional de la Universidad de Oxford para medir las carencias a las que se enfrentan los hogares de los clientes a los que atienden sus entidades microfinancieras: Bancamía en Colombia, Financiera Confianza en Perú, Banco Adopem en República Dominicana, Fondo Esperanza en Chile y Microserfin en Panamá.

La información detallada que ofrecen las mediciones integradas en este informe, permite personalizar productos como créditos para mejorar el acceso a agua y saneamiento, los seguros contra inclemencias meteorológicas o microseguros “mujer” con coberturas de salud específicas (mamografías, asesoramiento pediátrico y geriátrico…) o para el periodo de maternidad con el fin de maximizar el progreso de cada cliente.

En 2022, el número de emprendedores que tenía algún tipo de cobertura de seguros creció un 62%. Agricultores como Rumaldo, que cultiva flores en República Dominicana, son especialmente vulnerables a las inclemencias del clima. Sin embargo, con el apoyo de Banco Adopem, entidad de la Fundación en el país, ha conseguido hacer crecer su negocio y dar empleo a 12 personas más. No es una excepción, ya que según el IDS 2022, el 15% de los clientes de las entidades de la FMBBVA crean puestos de trabajo.

Otra de las conclusiones que señala el informe es que el 53% de los emprendedores a los que atiende la Fundación en cinco países de América Latina han recuperado sus ventas o las han mejorado con respecto al año 2020. Unos resultados que Stephanie García Van Gool, directora de Medición de Impacto y Desarrollo Estratégico de la FMBBVA, atribuye a las capacidades de los emprendedores: “Las personas a las que atendemos son resilientes. Tienen la capacidad de implementar medidas para poder recuperarse e incluso superar su situación inicial. Lo vemos en el crecimiento de sus negocios y en los datos del informe de este año sobre la salida de pobreza de las personas que atendemos ”.

El informe anual, señala que las redes sociales se han convertido en un gran aliado para los emprendedores de la Fundación. Mientras que antes de la pandemia sólo un 19% del total de los clientes las utilizaba para vender, el porcentaje actual se eleva al 28%. Es el caso de Celia Mosquera, dueña de un pequeño negocio de cosmética natural.

Forma parte del programa Emprendimientos Productivos para la Paz (EMPROPAZ) de Bancamía, entidad colombiana de la FMBBVA. Pidió un crédito con el que pudo comprar embalajes, un horno deshidratador, una estufa industrial…Y recibió formación en marketing digital: “Si se saben utilizar las redes sociales se pueden hacer cosas grandes”, asegura satisfecha. Aquellos emprendedores que han utilizado herramientas digitales han visto crecer sus negocios un 30%, según un estudio reciente de Accion.

La FMBBVA lleva años apostando por la transformación digital que permite que el servicio que presta sea más fácil, rápido, flexible y menos costoso así como un mayor progreso para las personas que apoya. Un ejemplo es que el 86% de los créditos se formalizaron a través de la App que utilizan los asesores en sus visitas a los emprendedores en sus hogares o negocio y desde la que se pueden hacer las mismas operaciones que en una sucursal.

Además en 2022, se ha avanzado e instaurado entre los emprendedores la biometría facial y la firma electrónica. Más de 14.000 la usaron para registrarse por primera vez y 265.000 firmaron digitalmente sus documentos. La FMBBVA ha formado a casi 700.000 emprendedores durante el pasado año como Edith Elguera, emprendedora chilena que produce y vende miel desde el Desierto de Atacama.

Gracias a la tecnología y a la conexión a internet hace cursos de gestión administrativa, control de stock y contabilidad. Se conecta a la plataforma formativa gratuita online y a la Escuela de Emprendimiento que Fondo Esperanza, entidad chilena de la Fundación Microfinanzas BBVA, pone a disposición de los más de 112.000 emprendedores a los que atiende.

Impulsar la autonomía de las mujeres, que representan el 57% del total de los clientes, es una prioridad para la FMBBVA. En 2022 la Fundación ha seguido trabajando en productos y servicios con enfoque de género para fortalecer los negocios de las mujeres. Un ejemplo es “Emprendiendo Mujer”, un producto financiero innovador y pionero en Perú que ha apoyado a casi 34.000 mujeres con crédito y educación financiera digital.

Sin embargo, todavía hay mucho camino por recorrer. Ante este reto la FMBBVA tiene el compromiso público de desembolsar para el periodo 2021-2025 más de 7.000 millones de euros en financiación a 4,5 millones de emprendedores de bajos ingresos. Apoyándose en soluciones digitales, proporcionando programas de desarrollo en competencias financieras, digitales, acceso a internet y servicios transaccionales, prevé impactar en 14 millones de personas en Latinoamérica. Desde su creación, la FMBBVA a través de sus entidades ha apoyado a más de 6 millones de personas y ha entregado más de 18.000 millones de dólares en créditos a emprendedores de bajos recursos.