Foto cedidaMaria Luisa Gota, consejera delegada y directora general de Eurizon Capital.

IntesaSanpaolo ha anunciado cambios entre los cargos directivos de Eurizon Capital y del Grupo IntesaSanpaolo Vita. En concreto, dentro del negocio de gestión de activos, la compañía ha nombrado a Saverio Perissinotto presidente y a Maria Luisa Gota consejera delegada y directora general de Eurizon Capital. Además ha designado a Alessandro Solina director general adjunto, manteniendo el cargo de responsable de Gestión de Inversiones.

En lo que respecta a su negocio de seguros, la firma ha nombrado a Riccardo Ranalli presidente y Virginia Borla consejera delegada y directora general de Intesa Sanpaolo Vita. Por otro lado, Gianluca La Calce ha sido designado nuevo consejero delegado y director general de Fideuram Vita.

Según explican desde IntesaSanpaolo, estos nombramientos confirman las directrices dadas, el pasado 28 de marzo, por Carlo Messina, consejero delegado y director general , con motivo de las renovaciones de los cargos de la sociedad matriz: «Reconocimiento de la profesionalidad, de las competencias y de los recursos internos, mediante la puesta en valor de los jóvenes directivos con más experiencia y talento presentes en la compañía, también con vistas al relevo generacional, con el objetivo de que sigan siendo líderes en sus respectivas líneas de negocio».

Banca March lanza March Future, una propuesta de coinversión canalizada a través de vehículos de capital riesgo que invertirá en grandes tendencias en el ámbito de la sostenibilidad, resiliencia y soberanía de la economía europea.

March Future ha seleccionado cuatro estrategias de inversión basadas en megatendencias en pleno crecimiento e identificadas como pilares de la economía europea para los próximos años: inversiones de impacto, tanto medioambiental como social, centradas en modelos de negocio resilientes compatibles con la protección del clima y de la biodiversidad, así como la salud y el bienestar; infraestructuras de transición, enfocadas en la transformación de la red de infraestructuras existentes, en línea con las dinámicas de transición energética, digital y demográfica; ciberseguridad, ante la necesidad de aumentar la protección de la economía digital y de las infraestructuras digitales; inteligencia artificial y deep tech como motores para impulsar una profunda transformación del tejido económico e industrial a través de los descubrimientos científicos e innovaciones de ingeniería más recientes.

Banca March invertirá junto a sus clientes coinversores hasta 50 millones de euros en las cuatro estrategias identificadas para March Future. Para ello, se asocia con cuatro gestoras internacionales pioneras y líderes en estos ámbitos: EQT Future para la inversión en impacto medioambiental y social; Antin Infraestructure Partners para infraestructuras de transición; Tikehau Capital para ciberseguridad; y Jolt Capital para inteligencia artificial y deep tech.

La rentabilidad estimada para March Future es de una TIR neta anualizada de entre el 16% y el 20% y un múltiplo neto superior a dos veces el capital invertido, con un horizonte objetivo de diez años.

Construcción del futuro en Europa

El lanzamiento de esta nueva estrategia de coinversión destaca el compromiso de Banca March para alinearse con los objetivos de sostenibilidad y neutralidad de carbono marcados por el Pacto Verde de la Unión Europea. En los últimos años, la entidad ha presentado diversas soluciones innovadoras y alternativas de inversión que conjugan sostenibilidad y rentabilidad.

Ignacio Montero, director de la Unidad de Coinversión de Banca March, señala: “En un contexto marcado por importantes cambios disruptivos en la economía europea, así como por una creciente conciencia sobre la soberanía, estabilidad y crecimiento futuro en la región, March Future se presenta como una opción estratégica para aquellos inversores que buscan estar a la vanguardia de las nuevas tendencias. Las transformaciones en curso en la economía europea ya están dando forma a los procesos productivos y de consumo a largo plazo. Desde la digitalización hasta la transición hacia energías más sostenibles, estas tendencias están redefiniendo la forma en que operan las empresas y el consumo. Banca March no sólo reconoce estas realidades emergentes, sino que también las abraza como oportunidades de inversión, ofreciendo una combinación única de retornos financieros sólidos y contribuciones significativas al bienestar social y medioambiental. Al invertir en March Future, los clientes no solo están asegurando su participación en la economía del futuro, sino que también están contribuyendo activamente a la construcción de un futuro más sostenible y próspero para Europa y el mundo en general”.

Coinversión, seña de identidad de Banca March

La coinversión es seña de identidad y máxima expresión del compromiso del Grupo Banca March con sus clientes, invitándoles a participar como socios en los mismos vehículos de inversión o proyectos en los que el Grupo participa. De acuerdo con esta filosofía de alineación de intereses, a lo largo de los años, el banco familiar ha llegado a coinvertir con más de 9.000 clientes a través de sus sicavs institucionales (Torrenova, Lluc y Bellver), modalidades de coinversión líquida que a cierre de 2023 sumaban un volumen bajo gestión de 1.900 millones de euros.

En cuanto a la modalidad de coinversión no cotizada, desde 2008 el Grupo Banca March ha comprometido más de 3.300 millones de euros en activos ilíquidos junto a sus más de 3.100 coinversores.

La definición de Iberoamérica en su vertiente geográfica recoge los países del continente americano donde se habla español y portugués. Se trata de una de las regiones lingüísticas y culturales más grandes del mundo, compuesta por diecinueve países: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Cuba, Ecuador, El Salvador, Guatemala, Honduras, México, Nicaragua, Panamá, Paraguay, Perú, República Dominicana, Uruguay y Venezuela. Esta región suma una población cercana a los 650 millones, poco menos de la mitad de la India o China, los dos países más poblados del mundo, pero casi el doble que EE.UU., y un 45% más que la Unión Europea. Uno de cada doce habitantes del planeta son iberoamericanos.

La edad media de la región rondaba los 30 años en 2020 y la esperanza de vida se estimaba en 75 años. Un 80% de sus habitantes residen en centros urbanos según el Banco Mundial, solo superada por Norteamérica y muy por delante de otros mercados emergentes. Iberoamérica alberga unos 85 centros urbanos con más de un millón de habitantes, una docena de ellos con más de 5 millones, y seis con más de 10 millones. Destacan las zonas metropolitanas de Ciudad de México y Sao Paolo, con 25 y 23 millones de habitantes, respectivamente. Un 70% de sus habitantes han terminado la educación secundaria según datos de CEPAL, el alto grado de urbanización ha sido un factor clave para ello.

Esta formidable masa crítica demográfica se traduce en un enorme mercado de consumo, con un tamaño de unos 4 billones de dólares en 2021. Según datos del Banco Mundial y Statista citados por la gestora brasileña Patria Investments, Brasil es el décimo mercado de consumo en el mundo y México el décimo quinto. El peso de Brasil es muy significativo, siendo uno de los principales consumidores mundiales de diversos productos: segundo de café y judías, tercero de pasta, cuarto de aguacates y cerdo, quinto de chocolates y teléfonos inteligentes, sexto de motocicletas, séptimo de coches, y décimo de refrescos.

Tres cuartas partes de la población iberoamericana tiene conexión a internet, y dos tercios utiliza dispositivos móviles, lo que ha hecho posible que surjan iniciativas de negocio de primer nivel. Un ejemplo es Mercado Libre, el gigante del comercio electrónico nacido en Argentina que cotiza en el índice Nasdaq con una capitalización de 80.000 millones de dólares, y que opera en todos los países de la región excepto Cuba. Otro caso es BEES, la plataforma “B2B” desarrollada por AB InBev, el mayor fabricante de cerveza del mundo y con una importante presencia en la región, que la escogió para el lanzamiento y perfeccionamiento de esta innovadora herramienta de negocio que ahora despliega por todo el mundo. BEES resuelve el problema de que muchos clientes son pequeños establecimientos informales, aprovechando que la mayoría de sus propietarios cuenta con un dispositivo móvil para gestionar pedidos. Un último ejemplo es PIX, el sistema de pagos peer-to-peer diseñado por el Banco Central de Brasil que, a mediados de 2023, poco menos de tres años desde su lanzamiento, tenía más de 140 millones de usuarios registrados, de los que 130 millones eran personas físicas.

Pero la demografía, un aspecto tan positivo de la región, no está exenta de retos. Uno de ellos es la ralentización del crecimiento de la población, cuyo crecimiento anual medio ha pasado de casi un 3% a mediados del siglo veinte a poco menos del 1% durante el último lustro. Las principales causas son la caída de la fecundidad, con una tasa de nacidos que ya se ubica por debajo del nivel de reemplazo, y un saldo migratorio neto negativo.

La migración intra regional también ha sido un enorme reto. Millones de desplazados se han sucedido en las últimas décadas consecuencia de conflictos armados, el crimen organizado y la pobreza. Desde las guerras civiles que azotaron El Salvador, Honduras, Guatemala y Nicaragua, y la narcoguerrilla en Colombia en los años 80 y 90, pasando por la incesante migración causada por la pobreza extrema de Haití, hasta la actual migración masiva desde Venezuela producto de la pobreza y la inseguridad, que ha desplazado a más de 6 millones de personas a otros países de la región. Estos movimientos migratorios desestabilizan a los países receptores, que carecen de las infraestructuras necesarias para gestionar la migración, y se ven superados por más pobreza, inseguridad, saturación de servicios públicos y conflictividad social.

Por otro lado, aunque poco menos de la mitad de la población pertenece a la clase media, y que esta métrica haya casi doblado en los últimos treinta años, se trata de la región más desigual del mundo, con un coeficiente Gini promedio de 0,5 aproximadamente. En este aspecto Iberoamérica compara negativamente incluso con el África Subsahariana, que siendo más pobre es menos desigual. La diferencia tan significativa entre los ingresos de pobres y ricos es una de las principales causas de la inseguridad.

En la mayoría de las elecciones que ha habido en la región desde 2009 ha perdido el partido que gobernaba. Parece que la tesis de un reconocido intelectual de la región, Moisés Naím, se están cumpliendo en Iberoamérica. Más población, que vive más y mejor, más educada, con mayor capacidad de consumo, más conectada, que se mueve con mayor facilidad, y aspira a una mayor prosperidad y libertad, siente que no se resuelven sus demandas y busca un cambio. Esto es esperanzador.

Tribuna elaborada por Alirio Sendrea, CFA, es presidente del Comité de Iberoamérica de CFA Society Spain.

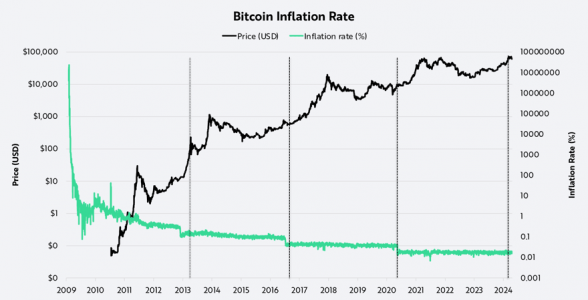

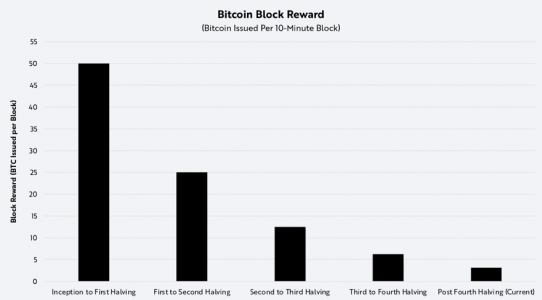

Tras meses de expectativas, la cadena de bloques de bitcoin realizó su evento de halving y, en consecuencia, las recompensas por minar la criptomoneda se redujeron de 6,25 a 3,125 bitcoin. Según explican los expertos, este fenómeno, que tiene lugar cada cuatro años, es muy relevante para entender la dinámica del mercado del bitcoin, su valoración y el momento de inflación en que se encuentra.

Mireya Fernández, Country Lead de Bitpanda en el Sur de Europa y CEE, intenta explicar con sencillez en qué consiste este evento que se produjo el pasado 19 de abril. “A nivel técnico, se trata de un proceso en el que la recompensa por minar bitcoin se reduce a la mitad, es decir, disminuye el número de criptomonedas que entran en la red. Este proceso fue escrito en el algoritmo original de bitcoin como una forma de hacer frente a la inflación”, señala.

“El halving ocurre cada vez que se minan 210.000 bloques y, como cada nuevo bloque tarda aproximadamente diez minutos en añadirse a la cadena, provoca que el halving ocurra, aproximadamente, cada cuatro años”, añade Simon Peters, analista experto en criptoactivos de la plataforma de inversión y trading eToro.

Es difícil explicar porque sucede este fenómeno, por ello Peters matiza: “La teoría lógica es que al reducir gradualmente el suministro de nuevos bitcoins que entran en circulación, el halving ayuda a aumentar el valor de la red con el tiempo. El bitcoin continuará teniendo halvings hasta alrededor del año 2140, cuando la recompensa por añadir un nuevo bloque sea cero y el suministro deje de aumentar”.

“La primera reducción a la mitad se produjo en noviembre de 2012, reduciendo la recompensa de 50 a 25 bitcoins por bloque. La reducción a la mitad del viernes redujo la recompensa de 6,25 a 3,125 bitcoins por bloque, como se muestra a continuación”, explica Yassine Elmandjra, director de Activos Digitales de ARK Investment Management.

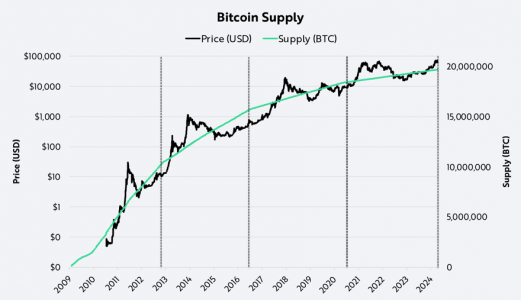

Durante el último halving de mayo de 2020, la tasa de inflación del suministro anual cayó del 4% al 2%. Según los expertos, en el halving de este año se espera que la tasa pase del 1,7% al 0,84%. “Esto demuestra que, hasta ahora, el efecto del halving cada vez tiene un menor impacto en el mercado”, indican. Mientras que en el halving del pasado viernes, el crecimiento de la oferta de bitcoin se «redujo a la mitad» por cuarta vez en la historia, cayendo de 1,8% a una tasa anual a 0,9%. Como resultado, el crecimiento de la oferta de bitcoin se situó por debajo del del oro -estimado en 1,7% en 2023 a largo plazo.

Desde Julius Baer apuntan que la desaceleración resultante en el crecimiento de la oferta de tokens significa que se tardará más de 100 años en alcanzar la oferta máxima de 21 millones de tokens, a pesar de que sólo se tardó unos 15 años en alcanzar los 19,7 millones de tokens. “La dinámica de los mineros se verá alterada a corto plazo, y aunque la mayoría intentó adelantarse al evento, sufrirán un aumento de más del 100% en sus costes de producción. El día del evento en sí, todo transcurrió como se esperaba, y justo cuando se alcanzó la altura de bloque de la reducción a la mitad, la demanda de la red se disparó considerablemente. De hecho, todos los grupos de minería querían participar en la minería de ese bloque en particular”, Manuel Villegas, analista de activos digitales del banco privado suizo Julius Baer.

Un dato relevante, según recuerda Elmandjra, es que, actualmente, la oferta en circulación de bitcoin es de aproximadamente 19,7 millones. “En otras palabras, solo está un 6,5% por debajo de los 21 millones a los que se limitará”, indica el experto ARK IM.

El impacto en el mercado

Los datos muestran que entre marzo de 2020 y noviembre de 2021, el precio de bitcoin frente a las búsquedas de Google aumentó de 8.000 dólares a un máximo de unos 68.000 dólares (una ganancia acumulada del 850%). Tras el reciente lanzamiento de ETFs de bitcoin al contado en EE.UU., alcanzó recientemente nuevos máximos históricos por encima de los 70.000 dólares. ¿Qué ocurre con el halving? Según Peters de eToro, “cuando el suministro disminuye, el precio tiende a subir, históricamente así ha sido con el bitcoin, con halvings de recompensas anteriores que han inaugurado un nuevo mercado alcista de este criptoactivo”.

Una visión con la que coincide Villegas: “Se espera que esta reducción a la mitad apriete aún más la dinámica de la oferta de bitcoin, lo que podría impulsar los precios al alza”. Además añade que es probable que los efectos de la reducción a la mitad hagan mella a medio plazo en el ya limitado panorama de la oferta, alterando el comportamiento de los mineros hacia los tokens recién acuñados y su dependencia de las comisiones por transacción. “Dicho esto, los precios se han mantenido laterales, ya que los mercados mundiales están a la espera de una mayor claridad sobre las actuales tensiones geopolíticas. Desde una perspectiva a corto plazo, y a pesar de los fundamentos positivos, se espera que la volatilidad añadida derivada de factores geopolíticos y macroeconómicos descendentes esté en el punto de mira de los activos digitales”, afirma Villegas.

Sobre el precio de la criptomoneda, el experto de ARK IM añade: “Desde su creación hace 15 años, la reducción a la mitad de bitcoin ha tenido lugar en el contexto de prolongadas fases alcistas del mercado. Aunque el pasado no es prólogo, en los 12 meses siguientes a las tres reducciones anteriores, la revalorización del precio del bitcoin ha oscilado entre el 285% y el 8.478,2%, con una media del 3.108%”.

Ahora bien, el analista de eToro reconoce que los mercado de los criptoactivos han vivido esperado ‘halving’ del bitcoin sin grandes sobresaltos. «Antes de la reducción a la mitad de la recompensa por bloque mirado, el precio del bitcoin cayó brevemente por debajo de los 60.000 dólares, pero luego se recuperó y se mantuvo bastante estable, alrededor de los 65.000 dólares, durante el halving. Actualmente, el bitcoin se cotiza a 66.100 dólares, con poca volatilidad en el mercado de criptomonedas en general. Aunque la acción del precio del bitcoin ha sido bastante tranquila desde la reducción a la mitad, los ingresos diarios de la minería se dispararon, superando los 100 millones de dólares por primera vez el día de la reducción. Los usuarios que querían ser parte de la historia del bitcoin pagaron tarifas significativamente más altas para que sus transacciones se registraran en el bloque 840.000. Más detalles sobre esta historia a continuación», destaca Peters.

Ante de acabar este análisis, la Country Lead de Bitpanda en el Sur de Europa y CEE, considera que hay razones para pensar que los efectos de este nuevo halving nada tendrán que ver con el FOMO o el bull run vividos en momentos anteriores, pues estamos asistiendo al periodo de madurez de los activos digitales. “De esta forma, esperamos que el precio de bitcoin incremente esta vez de una forma más gradual como así ha ocurrido en otros eventos importantes como la aprobación de los ETFs de bitcoin al contado”, sostiene Fernández.

Por último, desde Invesco aportan otra reflexión más: a medida que las criptomonedas se han ido generalizando, su comportamiento se ha ido asemejando cada vez más al de los mercados tradicionales. Al considerar Bitcoin como un instrumento financiero, la gestora apunta que es necesario decidir cómo categorizarlo. En este sentido adopta perspectivas para evaluar si Bitcoin -y otras criptodivisas- es viable como moneda: una prueba económica, como a la derecha, y su potencial de escala como medio de realizar transacciones.

“En cuanto al primer punto, consideramos que en economía el dinero suele cumplir tres funciones: depósito de valor, unidad de cuenta y medio de cambio. Aquí, en los tres aspectos, nos quedamos con las ganas, lo que nos lleva a considerar el Bitcoin y otras criptomonedas similares como mercancías. En cuanto al segundo punto, la mayoría de las criptomonedas son víctimas de una limitación específica de escalabilidad. Las criptomonedas están limitadas dentro de sus respectivas cadenas de bloques por la combinación del tamaño del bloque y el tiempo medio de creación del bloque, que se combinan para producir un rendimiento limitado de las transacciones. En otras palabras, cada criptomoneda está restringida a un cierto ritmo máximo de transacciones, que a menudo es bastante limitado”, concluyen desde Invesco.

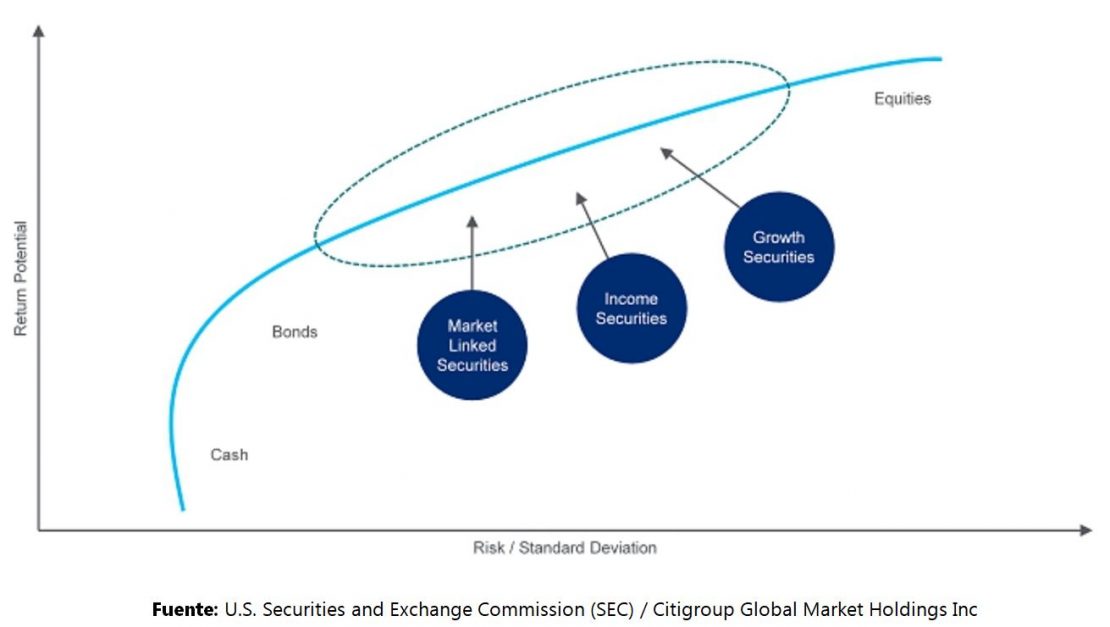

El rendimiento de un portafolio es el resultado de distintos aspectos, tales como las comisiones, horizonte temporal, tipos de activos, entre otros, y cómo estos se interrelacionan para aumentar el valor de una inversión. Uno de los principales factores que afecta en los resultados es la estrategia de inversión, que es moldeada por el gestor de activos de acuerdo a cierto perfil de riesgo predefinido. Dependiendo del capital, metas y enfoque, la estrategia puede ser conservadora, moderada o agresiva, se destaca en un análisis de la gestora FlexFunds.

El seguimiento del rendimiento de una cartera es un componente crítico y alentador en el proceso de inversión, ya que permite a los inversores y gestores de activos evaluar la eficacia de sus estrategias.

Usualmente, portafolios conservadores usan una estrategia de 60/40, la cual consiste en destinar el 60% del valor total de la cartera en acciones y el 40% restante en renta fija. Este modelo busca aprovechar el crecimiento a largo plazo de la renta variable, mientras se busca compensar con la estabilidad que ofrecen los instrumentos de deuda. De acuerdo con el I Informe anual del sector de la securitización de activos, que recopila la opinión de más de 80 gestores de activos en alrededor de 15 países, más de la mitad de los profesionales encuestados creen que la metodología 60/40 va a mantener su relevancia. Para poder implementar esta estrategia, los inversores deben comprar distintos valores (repartidos entre acciones y bonos) para alcanzar una composición diversificada. Hoy en día, existe un amplio inventario de títulos disponibles que se componen de distintos tipos de activos dentro de un solo instrumento, como, por ejemplo, una nota estructurada.

¿Qué son las notas estructuradas? Son productos híbridos que combinan atributos de diferentes instrumentos de inversión en forma de deuda y su rendimiento está vinculado al retorno de estos subyacentes.

Utilizar productos flexibles que reúnen distintos activos en un único título valor ofrece una ventaja significativa al lograr la diversificación que se desea sin necesidad de múltiples suscripciones. Incrementar las comisiones administrativas generadas por repetidas operaciones puede terminar disminuyendo el valor total del portafolio. Pongamos el caso del FlexPortfolio de FlexFunds, el cual permite estructurar notas administradas activamente sin ningún tipo de limitación en cuanto a rebalanceos y ponderaciones en la composición de la cartera. Dada la flexibilidad en los activos subyacentes que reempaqueta el FlexPortfolio, su composición puede ser ajustada por el administrador dependiendo de las condiciones del mercado y en aras del beneficio del cliente (inversor), todo esto con la posibilidad de monitorear el comportamiento de la cartera de inversión, ya que las notas tienen un NAV que es distribuido frecuentemente.

Indistintamente de los objetivos y ponderaciones que cada subyacente (ya sean acciones o deuda) pueda tener en un portafolio, existen varias maneras en las que una nota estructurada puede ser diseñada, lo que significa que puede perseguirse cualquier meta financiera y queda por parte del inversor decidir qué enfoque se alinea más con los beneficios que aspira alcanzar. Las estructuras más usadas son las siguientes:

Ofrecer potencial de revalorización y crecimiento.

Ofrecer protección contra posibles caídas en el valor (cobertura).

Ofrecer un activo ilíquido en la forma de un título valor negociable.

Ofrecer pagos/distribuciones de manera periódica en la forma de cupones.

Objetivos de las inversiones estructuradas, y cómo pueden volver una cartera más conservadora/agresiva:

La gráfica anterior demuestra cómo la constitución de un título estructurado puede influenciar la relación riesgo-retorno del reparto de las inversiones, en base a la naturaleza de su subyacente. Instrumentos con características de acciones tienden a incrementar la volatilidad del portafolio, mientras que ofrecen potenciales retornos superiores. En cambio, instrumentos que contienen características de bonos pueden aportar un elemento de estabilidad a la cartera.

Todos los procesos de inversión tienen un retorno esperado que depende de su nivel de riesgo. Teniendo en cuenta que estamos evaluando las notas estructuradas, ventajas y desventajas, y el impacto que pueden tener en un portafolio, profundicemos ahora en algunos de los riesgos de las notas estructuradas.

Liquidez limitada

Estas pueden tener liquidez limitada, dificultando la venta de las notas antes de su vencimiento por parte de los inversores, debido a la escasez de mercados secundarios. Puede o no puede haber compradores para las notas y los tenedores pueden verse forzados a vender las notas a un descuento de su valor par.

Riesgo de mercado

Aunque algunas ofrezcan cobertura en contra de pérdidas, esta protección tiene sus límites. Cuando el subyacente experimenta alta volatilidad debido a las fluctuaciones del mercado, los tenedores de nota pueden estar expuestos a pérdidas. Conectar las notas a posiciones más especulativas aumenta el riesgo de mercado significativamente.

Incumplimiento

Las notas estructuradas pueden poseer una elevada exposición crediticia en comparación con otras alternativas. Si el emisor de las notas quiebra, toda la inversión podría perder su valor, sin importar los beneficios obtenidos por los activos subyacentes.

Si bien lograr una mitigación completa de todos los riesgos potenciales asociados a las notas estructuradas, o cualquier otro riesgo relacionado con posiciones individuales o instrumentos financieros, puede ser un desafío, mitigar al menos uno podría otorgarle una ventaja en el mercado.

Impulse su distribución y alcance con soluciones innovadoras pero comprobadas. FlexFunds, líder reconocido en la industria de la titulización, ofrece un programa de notas globales que le ayudará a ampliar su base de clientes, y al mismo tiempo le ofrece flexibilidad al momento de construir su estrategia de inversión. Explore cuál de las soluciones personalizadas de FlexFunds se adapta mejor a sus necesidades. Contáctenos hoy para programar una reunión en info@flexfunds.com

Foto cedidaJuan Isusi, Head of Coverage FIPS Iberia en Natixis CIB

Natixis CIB ha anunciado la incorporación de Juan Isusi como Head of Coverage FIPS Iberia, cargo desde el que se responsabilizará de la cobertura de clientes financieros, institucionales, compañías de seguros y entes públicos para España y Portugal.

Isusi, que tiene una doble titulación en Derecho y Administración de Empresas por la Universidad Pontifica Comillas ICADE, se sumará al equipo de la sucursal del banco francés en Madrid, liderado por Jean Philippe Adam como Senior Country Manager y, por línea de negocio, reportará a Khalid Krim, Global Head of Coverage Banks and AM. Trabajará en estrecha colaboración con el equipo de Global FIG Advisory & Coverage.

Jean-Philippe Adam, Senior Country Manager Iberia at Natixis CIB, comenta: “En el contexto de nuestro plan estratégico en Iberia, hemos identificado a las instituciones financieras como un segmento de clientes en el que Natixis CIB puede aumentar su cuota de mercado y sus ingresos. Estoy deseando dar la bienvenida a Juan a nuestro equipo”.

Juan Isusi cuenta con más de 20 años de experiencia en los mercados financieros y de capitales, liderando diferentes áreas en reconocidas corporaciones nacionales e internacionales del sector de la banca y los fondos de inversión. Entre ellas, destacan JP Morgan y BBVA. Se incorpora a Natixis CIB desde Delta Investment Managers, una gestora independiente de activos de crédito, que cofundó en el año 2017. En esta compañía dirigió su fondo de crédito financiero, dedicado a invertir en deuda subordinada de entidades financieras y aseguradoras europeas.

“Para nuestra franquicia Global FIG, Iberia es, y seguirá siendo, un mercado clave. Estoy encantado de dar la bienvenida a Juan a Natixis CIB en Madrid. Es muy respetado en el mercado; su experiencia trabajando en el sector del mercado de capitales, tesorería en BBVA y, más recientemente, en el lado de la gestión de activos nos permite añadir un excelente profesional en Madrid, con una amplia experiencia y con relaciones ya existentes con nuestros clientes FIG en la región”, comenta Khalid Krim, Global Head of Banks, Asset Managers & International Public Sector.

El banco francés ha ocupado históricamente posiciones destacadas en el mercado de emisiones financieras y gubernamentales en España y Portugal. Con la incorporación de Juan Isusi, se espera reforzar este liderazgo, después de haber participado en lo que va de año en siete operaciones para las principales entidades financieras, así como potenciar y afianzar el negocio de Global Markets para la región, área en la que aparecen importantes retos para los que esta figura se convierte en principal nexo entre diferentes negociados.

Foto cedidaIván Díez Sainz, nuevo responsable para España y Portugal de La Financière de l’Echiquier.

La Financière de l’Echiquier (LFDE) ha anunciado el nombramiento de Iván Díez Sainz como Country Head Spain, Portugal & Latam, con efecto el 22 de abril de 2024. Bajo la dirección de John Korter, responsable de ventas para Europa, Iván tendrá oficina en Madrid y su cometido será impulsar el desarrollo de LFDE en el mercado ibérico y en Latinoamérica.

Con motivo de este nombramiento, Vincent Cornet, consejero delegado adjunto y director de desarrollo de La Financière de l’Echiquier, ha declarado: “Estamos muy contentos por poder incorporar a Iván Díez Sainz ahora que estamos escribiendo una nueva página de la historia de LFDE. Su nombramiento se inscribe en el marco de nuestro proyecto de crecimiento, que aspira a consolidar nuestra posición de liderazgo en renta variable europea. ¡Bienvenido, Iván!”.

Por su parte, John Korter, responsable de ventas para Europa de La Financière de l’Echiquier, ha añadido:“Los más de 20 años de experiencia que atesora Iván en el sector de la gestión de activos y su conocimiento del mercado ibérico serán bazas que nos permitirán acelerar el desarrollo internacional de LFDE en esta región”.

Iván Díez Sainz, nuevo responsable para España y Portugal de La Financière de l’Echiquier, ha afirmado: “Unirme al equipo de LFDE en un momento clave de su desarrollo supone un reto muy motivante. Las diversas áreas de especialización en las clases de activos, los equipos de gestión cohesionados y el compromiso de LFDE son bazas decisivas”.

Iván Díez Sainz inició su andadura profesional en 2001 en Capital at Work A.V., donde se convirtió en 2007 en managing director y responsable de desarrollo del negocio institucional en España. Iván pasó en 2008 a Groupama Asset Management como responsable de desarrollo del negocio institucional en la península ibérica y en 2015 se convirtió en responsable para Iberia y Latinoamérica. Iván se incorporó en 2020 a Lonvia Capital como socio y director para Sur de Europa, Latinoamérica y US Offshore. Iván es licenciado en Ciencias Matemáticas (especialidad de Ciencias Informáticas) por la Universidad Complutense de Madrid.

Presente en la península ibérica desde 2011, LFDE comercializa en este mercado una gama formada principalmente por fondos de renta variable y multiactivos. Fortalecida por su accionista a largo plazo LBP AM, LFDE se posiciona como una de las gestoras de alta convicción más importantes en renta variable europea. Al beneficiarse de las áreas de especialización de LBP AM, LFDE estará en disposición de ampliar su oferta, sobre todo en el ámbito de los activos reales y no cotizados.

BeHappy Investments, fondo de inversión de impacto social de capital 100% español, que apoya iniciativas sostenibles, también que beneficien al sector primario y que promueven la empleabilidad en la España vaciada, ha anunciado una ampliación puente de su capital hasta los 1.500.000 euros, experimentando un crecimiento de un 300% desde sus inicios, y espera captar más capital durante la segunda mitad del año.

Con este incremento de capital, se unen al fondo Álvaro de Toro, CEO de Socomiber; Luis Granda, socio-director de Granda gabinete jurídico; Jaume Xicola, CEO de SHAD y Rufo Parra, cofundador de Suite Investments.

El grupo cuenta ya con 12 socios, entre los que ya formaban parte Miguel Ángel Rodriguez Caveda, Global CEO de 3AW y presidente de BeHappy Investments; Íñigo Santamaría, director de AIM; Alfredo Yatzín, rector en Instituto Universitario Veracruzano; Pablo Peláez, CEO de Plain Concepts; Fernando Ochoa, CEO de Grupo Alameda; Miguel Ángel Rodríguez, expresidente de Schindler Europa, Asia y Oriente Medio; Teófilo Domínguez, ex director General de la Fundación MAPFRE; y Luis Feliu Bernárdez, ex director de recursos del Mando Operaciones OTAN.

Miguel Ángel Rodríguez Caveda, CEO de BeHappy Investments, explica que “este aumento del capital del fondo es una prueba de que estamos haciendo un buen trabajo a través de las empresas en las que invertimos. Nuestra labor en estos meses ha llamado la atención de otros inversores que comparten nuestros valores: el compromiso con la mejora del medio rural y el reconocimiento del potencial del sector primario y la protección del medio ambiente».

La filosofía de inversión del fondo se basa en hacer crecer el valor de las inversiones apoyando con capital y conocimiento a las empresas elegidas para que, a su vez, generen riqueza y empleo. En los procesos de selección, los socios tienen en cuenta distintas variables como el atractivo del proyecto en su conjunto, las personas que los lideran, la posibilidad real de salir adelante, su escalabilidad, su innovación y el impacto social y económico que podrían generar.

La compañía, que se creó con un capital inicial de 550.000 euros, aspira a invertir 10 millones de euros, y haber financiado entre 10 y 15 proyectos en los próximos cinco años. Ya han invertido en proyectos de movilidad eléctrica, del sector cinegético, agrotech; sectores en los que buscan seguir creciendo, además de adentrarse en proyectos relacionados con el agua.

Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, ha lanzado al mercado un fondo garantizado a tres años con una rentabilidad del 6,50% y exposición a la renta fija pública y privada de emisores y mercados de la zona euro, especialmente deuda pública española.

El nuevo fondo garantizado de Gescooperativo recibe el nombre de Rural III Rentabilidad Garantizada FI y, según consta en el folleto aprobado por la CNMV, asegura al inversor el 100% del capital inicial invertido y un 6,50% de rentabilidad al vencimiento, lo que lo que equivale a una TAE del 2,12%.

El periodo de garantía contemplado en el fondo comprende tres años, desde el 10 de junio de 2024 hasta el 10 de junio de 2027.

El fondo tiene fijadas ventanas de liquidez cada cuatro meses, a contar desde el 10 de junio de 2024, en las que los partícipes podrán solicitar el reintegro de su inversión al valor liquidativo aplicable en la fecha y sin tener que hacer frente a la comisión de reembolso. En estos casos, el importe a percibir podría ser superior o inferior al de la inversión, ya que la garantía solo aplica para los inversores que esperen hasta el vencimiento del fondo.

Letslaw, la firma de abogados especializada en asesoría legal para negocios tecnológicos startups y corporates, amplía sus servicios y presenta su asociación con su nuevo partner de asesoramiento financiero personalizado para compañías, Letsfinance. Esta compañía tiene el objetivo de ofrecer servicios financieros especializados que acompañen en el crecimiento y las necesidades de las compañías, tanto de inversión como de M&A.

Esta expansión estratégica refleja el compromiso de Letslaw con el crecimiento y la adaptación a las necesidades cambiantes del mercado. Para José María Baños, fundador y CEO de la firma, “Letsfinance marca un paso más en nuestro crecimiento como firma de servicios profesionales especializados. Estamos encantados de ampliar nuestra oferta y proporcionar a nuestros clientes un servicio aún más completo y especializado. Esta nueva vertical subraya nuestro compromiso con la innovación y la búsqueda de soluciones que impulsen el éxito empresarial en un entorno cada vez más complejo”.

Letsfinance está dirigida por Silvia Altieri, reconocida figura en el ámbito financiero y en el ecosistema emprendedor nacional, siendo dos años consecutivos nombrada dealmaker en España por el número de operaciones asesoradas. En la actualidad, cuentan con un total de 30 clientes, entre los que destacan varias compañías del Ibex35, y diversos fondos de capital riesgo líderes del panorama inversor nacional como pueden ser Eoniq Fund, Samaipata, D’Ella Capital y NextChance Invest, entre otros.

Asimismo, la organización se estructura en torno a cinco áreas especializadas: PE & search funds, VCs, CVC & family offices, startups y formación, a los que les ofrece servicios de M&A, Due Diligence, reporting de las participadas e Interim CFO para sus portafolios, etc. En lo que se refiere al ámbito emprendedor, la nueva compañía presenta una serie de servicios de consultoría en materia de growth equity, formación y mentorías adaptadas a las necesidades de cada compañía, acompañando la estrategia de crecimiento como directores financieros externos.

Letsfinance surge para satisfacer la necesidad de ofrecer servicios financieros de calidad, aportando asesoría financiera que complementa la excepcional orientación legal que Letslaw ha venido ofreciendo. «Con Letsfinance abrimos un nuevo capítulo, con un equipo que cuenta con una amplia experiencia en el asesoramiento financiero, enfocado en aportar soluciones a los problemas de los clientes. Además, trabajar conjuntamente con Letslaw nos permite ofrecer un servicios más amplios y especializados», afirma Silvia Altieri, partner y CEO de Letsfinance.