Invertir en una era de sobrecarga de datos

| Por Cecilia Prieto | 0 Comentarios

Después de evolucionar desde primates arborícolas que dependían de sus sentidos e instintos para sobrevivir, la mayoría de los humanos ahora se desenvuelve en un entorno artificial muy sofisticado que tiene, al menos, tanto de datos como de naturaleza. Los datos están por todas partes: en los teléfonos, los coches, las casas, el trabajo y los medios de comunicación. Los datos dan forma a las decisiones, las creencias, los comportamientos, las emociones y las identidades. De acuerdo con algunas estimaciones, cada día se crean varios quintillones de datos1. Un quintillón es un 1 seguido de 18 ceros. Un DVD contiene alrededor de 5 GB y 1 GB es un 1 seguido de 9 ceros, por lo que cada día los humanos crean alrededor de mil millones de DVDs de datos.

La sobrecarga de información es la dificultad que experimenta la mente humana para comprender un problema cuando recibe demasiados datos. De acuerdo con un informe publicado en 2023 por la Reserva Federal de EE. UU., la sobrecarga de información puede aumentar tanto el riesgo de información como el de estimación2. Los autores argumentan que «la sobrecarga de información [podría estar] incrementando el riesgo de información y estimación y reduciendo la capacidad de los inversores para tomar decisiones acertadas debido a su atención limitada».

¿Cómo se puede lidiar con tantos datos? Nuestros cerebros no son ordenadores, trabajan de forma diferente. El ser humano simplifica, cuenta historias y cae rendido ante un buen relato.

Confiar en las historias podría estar grabado a fuego en nuestros genes, porque los humanos desarrollaron la capacidad de crear y comprender historias como estrategia de supervivencia. Crear historias ayudó a nuestros antepasados a comunicar información vital, a cooperar y coordinar con sus semejantes, a reforzar los lazos sociales y la identidad colectiva, y a simular y planificar escenarios futuros. Las historias aportaban un significado y un propósito, regulación emocional y habilidades para sobrellevar situaciones.

Creer en historias podría haber otorgado una ventaja adaptativa a los primeros humanos. Aunque nos fue muy útil en el mundo salvaje, a la hora de invertir en el mundo moderno puede suponer una desventaja. Las historias confirman creencias colectivas, son fáciles de recordar y convincentes, pero pueden llevarnos a cometer errores. Nuestro apego a los relatos puede hacernos caer en sesgos conductuales, como los siguientes:

En primer lugar, puede hacernos víctimas del sesgo de confirmación, que es la tendencia a buscar e interpretar información que confirme nuestras creencias actuales, haciendo caso omiso o descartando pruebas que las contradicen. El sesgo de confirmación puede llevarnos a sobrevalorar la validez y fiabilidad de nuestras propias opiniones y a dar de lado explicaciones o perspectivas alternativas.

En segundo lugar, puede hacernos susceptibles a la heurística de disponibilidad, es decir, la tendencia a juzgar la probabilidad o frecuencia de un suceso basándonos en la facilidad con la que podemos recabar ejemplos de nuestra memoria. La heurística de disponibilidad puede llevarnos a sobrevalorar la probabilidad de sucesos infrecuentes o dramáticos y subestimar la probabilidad de sucesos habituales o mundanos.

En tercer lugar, puede hacernos vulnerables al efecto de encuadre: la tendencia a vernos influidos por la forma en que se presenta la información, en lugar de la propia información. El efecto de encuadre puede influir en nuestras decisiones y preferencias, dependiendo de cómo se expresen, ordenen o enfaticen las opciones. Por ejemplo, podríamos estar más dispuestos a aceptar una apuesta si se encuadra como una ganancia potencial en lugar de una pérdida potencial, incluso si el valor esperado es el mismo.

Estos y otros sesgos conductuales podrían afectar a los inversores y, en nuestra opinión, sus efectos pueden detectarse en los mercados. Por ejemplo, el comportamiento gregario —seguir al rebaño— ocurre cuando los inversores imitan el comportamiento de otros, algo en lo que caen sobre todo cuando se enfrentan a desenlaces muy inciertos. El comportamiento gregario podría explicar en parte los ciclos “auge y caída”.

¿Se observan sesgos conductuales en los mercados actuales? En general, las bolsas mundiales han dado muestras de gran fortaleza durante los últimos meses, ya que los inversores son ahora más optimistas sobre la economía estadounidense y, en concreto, sobre el sector tecnológico. La promesa de la inteligencia artificial (IA) ha copado titulares. ChatGPT no solo ha sido la aplicación que más rápido ha crecido de la historia, sino que ha estimulado la imaginación de la gente sobre lo que podría traer el futuro.

El primer ingenio volante a motor se construyó en 1903. Antes de eso, se utilizaban cometas y globos, pero podría haber sonado a locura que pudieran volar objetos con alas metálicas y un motor de gasolina. Hasta hace poco, podría haber parecido una locura que objetos fabricados de metal y silicio —los ordenadores— pudieran pensar de forma inteligente, pero ahora muchos creen que eso es posible a corto plazo.

ChatGPT se presentó en 2022, casi 120 años después de que los hermanos Wright volaran por primera vez con su avión. ChatGPT, y otros grandes modelos de lenguaje, no están equipados con inteligencia artificial general. En esencia, predicen y pueden generar palabras que probabilísticamente pueden ir juntas en una frase. Los grandes modelos de lenguaje son, esencialmente, excelentes imitadores del lenguaje humano y carecen de la capacidad para percibir el mundo o razonar sobre él. Ciertamente no tienen conciencia, aunque su habilidad para generar lenguaje a veces puede crear la ilusión de que sí.

El entusiasmo en torno a la IA explica en parte por qué el sector tecnológico ha dominado las bolsas durante los últimos meses. La cotización de Nvidia, cuyos chips se utilizan profusamente en la IA, se ha cuadruplicado desde comienzos de 2023. Los Siete Magníficos (Apple, Nvidia, Microsoft, Amazon, Google, Meta y Tesla) suponen en estos momentos el 28% del índice S&P 500 por capitalización bursátil. ¿Estamos ante un ejemplo de comportamiento gregario?

Invertir en un fondo de gestión pasiva que replica un índice ponderado por capitalización (como el S&P 500) no es sinónimo de asignar la misma cantidad de dinero a cada valor del índice, sino asignar más a los valores de gran capitalización del índice. Eso está bien si mantienen su liderazgo, pero no siempre ha sido así históricamente. Los valores con mayor capitalización del S&P 500 en 1990 eran Exxon, IBM, Loews, Raytheon y Bristol-Myers Squibb. ¿Cuáles serán en 2035? Posiblemente no sean los mismos que hoy.

| Los mayores valores del S&P 500. Capitalización bursátil del valor más grande entre paréntesis. | |

| 1990 | Exxon (63.000 mill. $), IBM, Loews, Raytheon, Bristol-Myers Squibb |

| 2000 | Microsoft (604.000 mill. $), General Electric, Cisco, Walmart, Exxon |

| 2010 | Exxon (322.000 mill.), Microsoft, Walmart, Google, Apple |

| 2020 | Apple (1,3 bill. $), Microsoft, Google, Amazon, Meta |

| 2024 | Apple (3 bill. $), Microsoft, Google, Amazon, Nvidia |

La divergencia que han experimentado recientemente los Siete Magníficos demuestra la necesidad de analizar individualmente cada empresa en profundidad y no dejarse llevar por el rebaño.

Nuestra sugerencia es ser cautos. Las perspectivas económicas siguen siendo muy inciertas. Como demuestran los datos de la Reserva Federal de EE. UU., el índice de incertidumbre de la política económica mundial supera claramente su media de los últimos 20 años.

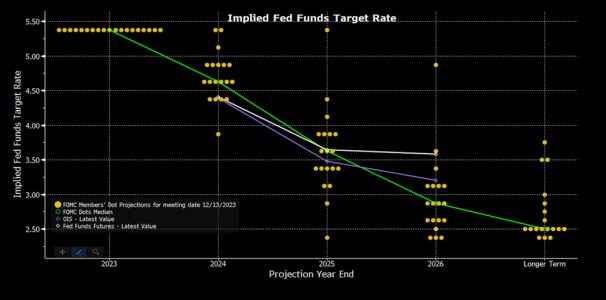

Existe una gran incertidumbre sobre el número y los plazos de los recortes de los tipos de interés. La Reserva Federal de EE. UU. quiere estar más segura de que la inflación está inmersa en una trayectoria bajista duradera antes de recortar los tipos de interés, pero el crecimiento del empleo sigue siendo fuerte y los precios de los servicios están subiendo. No está claro dónde se situarán los tipos de interés a finales de 2024, como indica el gráfico de puntos.

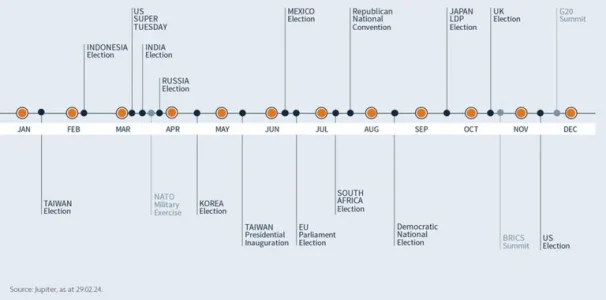

Parte de la incertidumbre es de índole geopolítica, como las guerras en Ucrania y Gaza. En 2024, se celebrarán elecciones en países que representan más de la mitad del PIB mundial. La sucesión de comicios llega a su culmen con las elecciones estadounidenses. Estas probablemente se diriman entre Biden y Trump, pero la balanza podría inclinarse fácilmente hacia cualquier lado dependiendo de cuántos votos pierdan los candidatos principales ante un independiente como Robert F. Kennedy Jr.

¿Se producirá un repunte del populismo? De ser así, las consecuencias para el comercio mundial y la estabilidad podrían ser considerables. Algunos de los riesgos potenciales son la continuación del expansionismo ruso y las aspiraciones de China en Taiwán.

Ante toda esta incertidumbre, pensamos que tiene sentido buscar la diversificación. Nuestra estrategia neutral al mercado está diseñada para ofrecer una diversificación genuina con rentabilidades que no guardan correlación con las acciones o los bonos. Está basada en un gran conjunto de oportunidades y es un enfoque replicable y objetivo. No nos fiamos mucho de las historias. Preferimos los datos objetivos.

Con el fin de mitigar los sesgos conductuales, hemos desarrollado un proceso de inversión tremendamente riguroso y sistemático. En lugar de utilizar técnicas tradicionales, como examinar manualmente los informes anuales de las empresas, reunirse con los equipos directivos y estudiar análisis elaborados por terceros, preferimos emplear técnicas informáticas para analizar los enormes volúmenes de información pública disponible. Eso nos permite evaluar un gran universo de acciones de todo el mundo atendiendo a un conjunto diverso de criterios de selección de valores propios que hemos desarrollado, analizado científicamente y depurado a lo largo de los años.

Tribuna de Amadeo Alentorn, gestor de renta variable sistemática de Jupiter AM.

Conozca más sobre la estrategia de renta variable sistemática de Jupiter AM.

1 https://financesonline.com/how-much-data-is-created-every-day/

2 Alejandro Bernales, Marcela Valenzuela e Ilknur Zer (marzo de 2023), Effects of Information Overload on Financial Markets: How Much Is Too Much? Consejo de Gobernadores del Sistema de la Reserva Federal, International Finance Discussion Papers, nº 1372. Disponible en https://www.federalreserve.gov/econres/ifdp/files/ifdp1372.pdf

")