BlackRock ha lanzado el BGF Euro Income Fixed Maturity Bond Fund 2030, la más reciente incorporación a su cartera de productos de vencimiento fijo en Europa, que asciende a 2,1 mil millones de dólares, a través de fondos colectivos. Según explica, este nuevo fondo sigue al BGF Euro Income FMP 2029, que cerró con una captación final de activos de 766 millones de dólares.

Desde BlackRock indican que ha logrado la mayor captación de FMP en Europa este año y, como resultado, se ha convertido en el principal gestor de captación de activos en el espacio de Productos de Vencimiento Fijo transfronterizos y no cautivos en 2025. El fondo es una estrategia gestionada fundamentalmente, orientada a la obtención de ingresos, con un vencimiento a cuatroaños. Invierte en una cartera diversificada compuesta principalmente por bonos gubernamentales europeos de mercados desarrollados, con un incremento adicional del rendimiento mediante posiciones largas en credit default swaps. Con una calificación general de grado de inversión, la cartera del Fondo busca lograr un equilibrio óptimo entre generación de ingresos y gestión de la volatilidad.

La estrategia ofrece a los inversores la oportunidad de asegurar los atractivos rendimientos actuales, al tiempo que gestiona cuidadosamente el riesgo de crédito y la volatilidad mediante un enfoque de inversión activo. Pretende ofrecer una opción atractiva para los inversores que buscan flujos de efectivo predecibles y exposición a una duración más corta.

El fondo está co-gestionado por Jose Aguilar y Fabian Kochli, con el apoyo de 14 analistas de investigación del equipo de European High Yield. Guiado por gestores de cartera con gran experiencia, el equipo se centra en construir carteras bien investigadas y conscientes del riesgo a través de un riguroso proceso de análisis bottom-up.

«Los productos de vencimiento fijo buscan ofrecer a los inversores la claridad de un horizonte de inversión definido y un ingreso predecible, mientras que nuestro enfoque dinámico y basado en la investigación nos permite mitigar riesgos y capturar oportunidades a medida que surgen», comentó Jose Aguilar, Jefe de European High Yield y Co-Gestor de Carteras de BlackRock. El equipo de European High Yield forma parte de la plataforma global de Renta Fija de BlackRock, que asciende a 1,2 billones de dólares.

Nordea Asset Management ha anunciado que el Government Pension Investment Fund de Japón (GPIF), uno de los mayores inversores institucionales del mundo, ha seleccionado su estrategia BetaPlus Enhanced Global ex-Japan Equity para una parte de su asignación a renta variable global. GPIF gestiona más de 1,5 billones de euros en activos a septiembre de 2025 y adopta una visión de inversión a largo plazo para asegurar los rendimientos requeridos, con un riesgo mínimo.

Según explican desde la gestora, la inversión del GPIF en la estrategia BetaPlus refleja el sólido y repetible proceso de inversión de NAM, su excelente control de riesgos y su constante capacidad para generar alfa. La estrategia BetaPlus Enhanced Global ex-Japan Equity forma parte de la familia BetaPlus Enhanced de NAM. Con un bajo tracking error y una generación consistente de alfa, estas soluciones son una alternativa activa a la gestión pasiva, diseñadas para proporcionar una rentabilidad adicional fiable con un riesgo activo limitado.

Estas estrategias, que gestionan cerca de 80.000 millones de euros en activos, están dirigidas por el equipo Multi Asset de NAM, cuyos miembros principales llevan trabajando juntos más de 20 años. El equipo aplica un contrastado enfoque cuantitativo y multifactorial para ofrecer estrategias que proporcionan una exposición a renta variable de forma escalable, eficiente en costes y con rigurosos controles de riesgo.

“Es un honor para nosotros apoyar al GPIF a través de nuestras capacidades globales de renta variable mejorada. Esta colaboración pone de manifiesto nuestro compromiso común con la inversión disciplinada y la gestión responsable”, afirma Nils Bolmstrand, CEO de Nordea Asset Management. La gestora señala que este mandato supone un hito importante para las estrategias BetaPlus NAM y refuerza a BetaPlus como una solución de referencia para instituciones que buscan una rentabilidad superior fiable y constante.

PM Alpha, proveedor digital de infraestructura como servicio para mercados privados, ha firmado un acuerdo para ofrecer acceso indirecto a un conjunto de estrategias semilíquidas perpetuas ofrecidas por filiales de Ares Management Corporation, gestor global especializado en inversiones alternativas. Según explican, a través de la plataforma de PM Alpha, los gestores de patrimonio de EE.UU. Offshore, Latinoamérica y EMEA obtendrán acceso a estrategias que invierten en oportunidades de créditoprivado en EE. UU. y Europa, así como en compañías y activos de capital privado, infraestructura y empresas de deportes, medios y entretenimiento.

La asociación se basa en el historial de PM Alpha en los mercados de gestión de patrimonio de EE.UU. Offshore y Latinoamérica, con un creciente interés emergente en Europa. Para cumplir con los requisitos regulatorios regionales, la plataforma ofrecerá puntos de acceso adaptados, incluyendo una solución diseñada específicamente para distribuidores franceses en cumplimiento con los requisitos de la Autorité des Marchés Financiers. PM Alpha considera que existe una demanda significativa por parte de los gestores de patrimonio en estas regiones de soluciones de inversión sofisticadas y oportunidades diversificadas de clases de activos para los clientes finales.

«Creemos que empoderar a los gestores de patrimonio proporcionando acceso indirecto a la suite de estrategias semilíquidas perpetuas de Ares crea oportunidades atractivas para sus clientes. Combinado con infraestructura localizada, vemos esto como un gran paso adelante para la distribución digital de mercados privados, y estamos orgullosos de dar la bienvenida a Ares a nuestra plataforma», ha comentado Alexis Weber, fundador y CIO de PM Alpha.

Por su parte, Tom Douie, fundador y CEO de PM Alpha añadió: «Los gestores de fondos a menudo enfrentan obstáculos para alinearse con los requisitos locales de distribución. Nuestra misión en PM Alpha es eliminar esas barreras y crear soluciones que permitan una conectividad fluida entre gestores de primer nivel como Ares y la comunidad global de gestión de patrimonio».

Mark Serocold, jefe de soluciones de gestión de patrimonio de EMEA en Ares, ha remarcado: «Este acuerdo subraya nuestro compromiso de aumentar el acceso a inversiones alternativas y de atender las necesidades cambiantes de los gestores de patrimonio en diferentes mercados. Creemos que PM Alpha tiene la experiencia y los recursos para ayudarnos a ofrecer acceso localizado y conforme a la normativa a nuestras soluciones, y esperamos trabajar estrechamente juntos».

«Estamos emocionados de ampliar el acceso a nuestras estrategias semilíquidas perpetuas, especialmente en los mercados de EE. UU. Offshore y Latinoamérica, con el apoyo de la infraestructura y plataforma de PM Alpha. Mirando hacia el futuro, creemos que esta asociación nos posiciona para acelerar nuestro crecimiento significativo en estos mercados, y esperamos colaborar con Tom, Alexis y todo el equipo de PM Alpha», agregó Liz Jones, jefa de asociaciones de patrimonio privado en Ares.

A través de su plataforma Ares Wealth Management Solutions, Ares ofrece acceso a mercados privados y educación a asesores financieros y sus clientes. Con un equipo en crecimiento de más de 165 profesionales ubicados en más de 10 oficinas en EE.UU., Europa y Asia, AWMS representa hoy una de las plataformas de distribución de patrimonio y servicio al cliente más completas en la industria de inversiones alternativas.

La tokenización vive su momento de gloria. Conferencias, titulares y documentos de estrategia la presentan como la llave que abrirá el futuro de los mercados financieros, pero, en realidad, su éxito, al menos en Europa y en particular en España, no depende de la sofisticación del código ni de la velocidad de los «smart constracts», sino del peso, aún dominante, del Derecho.

Y es que el entusiasmo con la tokenización suele olvidar un hecho elemental: transformar digitalmente un derecho no equivale a transformar su régimen jurídico. Ni la blockchain ni las tecnologías de registro distribuido (DLT) alteran la naturaleza de los derechos subyacentes. Podrán hacer más eficiente su representación, su custodia o su transmisión, pero no pueden reescribir el Código Civil, la Ley de Instituciones de Inversión Colectiva o las protecciones del inversor a ojos de la Comisión Nacional del Mercado de Valores (CNMV).

Tokenizar un activo significa representar en formato digital un derecho (por ejemplo, un crédito o un valor) susceptible de transmitirse electrónicamente. En teoría, la tokenización promete trazabilidad, eficiencia y menor fricción en la intermediación. En la práctica, sin embargo, cada token reposa sobre un derecho cuya validez y transmisibilidad siguen regidas por el Derecho positivo.

Por eso, antes de hablar del fenómeno «tokenizar un fondo», hay que descender a los fundamentos jurídicos: (i) verificar la naturaleza del derecho representado (si es real o personal), (ii) cumplir con los requisitos legales aplicables a su transmisión y (iii) evaluar si el mercado normativo reconoce efectos jurídicos plenos a la infraestructura tecnológica utilizada (DLT o blockchain).

Solo cuando concurren estos tres elementos puede hablarse de una tokenización jurídicamente eficaz. En caso contrario, el token no es más que un reflejo informático, sin efectos sobre la titularidad real del derecho.

La legislación española ha avanzado notablemente con la Ley de los Mercados de Valores y de los Servicios de Inversión, que reconoce expresamente los sistemas basados en tecnología de registros distribuidos. El artículo 13 presume titular legítimo a quien figure en el sistema DLT, permitiéndole exigir las prestaciones correspondientes al valor. Además, este reconocimiento se extiende a la Ley de Sociedades de Capital y a la Ley de Instituciones de Inversión Colectiva, consolidando a un nuevo régimen de representación.

Sin embargo, este avance normativo no convierte automáticamente a cualquier token en un valor transmisible. La infraestructura tecnológica que soporte la tokenización debe reunir garantías equivalentes a las de los sistemas tradicionales de registro, compensación y liquidación. Esto implica sujeción a supervisión, mecanismos de verificación de identidad, registro de cambios de titularidad con efectos jurídicos reconocidos y cumplimiento de la normativa de prevención del blanqueo, protección al inversor y demás disposiciones imperativas.

En otras palabras, el registro en un sistema DLT no suprime la necesidad de una estructura institucional de confianza. De ahí que los promotores de fondos tokenizados deban actuar bajo amparo de entidades registradas o, en su caso, de emisores reconocidos por la CNMV o por depositarios centrales de valores.

La tokenización, efectivamente, será una oportunidad formidable para modernizar los mercados financieros, pero su éxito dependerá menos de la tecnología que de la capacidad de los operadores de mercado para dotarla de efectos jurídicos sólidos.

En el ecosistema de los fondos, donde conviven depositarios, gestores, inversores y activos reales, el código podrá automatizar procesos, pero no sustituir la confianza ni el control jurídico. El token es un instrumento, no un sujeto de derecho; y su promesa de liquidez o desintermediación no exime del cumplimiento de normas que son, en última instancia, garantías de estabilidad.

Quizá el futuro sea digital, pero el Derecho seguirá siendo el lenguaje en el que se articulan las garantías jurídicas. Y los fondos -tokenizados o no- seguirán necesitando algo más que blockchain, necesitarán del Derecho.

Tribuna de Leovigildo Domene, socio del área Legal del sector Financiero de KPMG Abogados.

Foto cedidaJulio Añoveros y Johan Svensson, nuevas incorporaciones de Solventis

Solventis refuerza su equipo: ha incorporado a Johan Svensson como directorde Renta Variable Global de Solventis SGIIC SA y, en Wealth Management, ha fichado a Julio Añoveros Terradas como socio. La incorporación de ambos profesionales consolida el posicionamiento del Grupo Solventis como referente independiente en banca privada y gestión de activos en España.

Así, en su división de Wealth Management,Julio Añoveros Terradas se une a la entidad como socio, aportando más de 30 años de experiencia en banca privada y gestión patrimonial. Licenciado en Ciencias Económicas y Empresariales por la Universidad de Barcelona, y con un Máster en Asesoría Fiscal por el Instituto de Empresa (Madrid), Añoveros cuenta además con el título EFPA.

Con una dilatada experiencia, inició su carrera en Banif Banqueros Personales (Grupo BCH) como gestor de carteras, y posteriormente se incorporó a Banco Urquijo como subdirector de Banca Privada en Cataluña. Entre 2001 y 2013 fue director regional de Banca Privada de Arcalia Patrimonios, del grupo Bancaja, que integraba Bancaja y Banco de Valencia. En 2013 asumió la dirección de la oficina de Barcelona de Banco Espírito Santo, y desde 2016 hasta su incorporación a Solventis fue socio director de EDM Wealth Management.

Sobre su incorporación, Julio Añoveros ha declarado: «Es un honor unirme a Solventis en este momento de crecimiento y consolidación. Estoy entusiasmado por aportar mi experiencia en gestión patrimonial y trabajar con un equipo que combina independencia, agilidad y un profundo conocimiento del mercado, para ofrecer el mejor servicio a nuestros clientes».

Con su llegada, Solventis refuerza su compromiso con la excelencia en el asesoramiento financiero y la gestión patrimonial, consolidando su posición como referente independiente en el ámbito del Wealth Management en España.

En paralelo a la llegada de Añoveros, se produce la incorporación de Johan Svensson, que cuenta también con más de 30 años de sólida experiencia en el sector financiero nacional e internacional. Svensson asumirá la Dirección de Renta Variable Global de Solventis SGIIC SA.

Licenciado en Ciencias Económicas por la Universidad de Gotemburgo (Suecia) y poseedor del Chartered Alternative Investment Analyst (CAIA), inició su carrera profesional en Swedbank (Estocolmo) como analista de Renta Variable para pasar posteriormente a UBS (Londres) con similar responsabilidad. Fue director de Relaciones con Inversores del Bancode Sabadell y socio y gestor de Fondos de Renta Variable Global en EDM.

Johan Svensson ha comentado: «Es un placer sumarme a Solventis, en donde contribuiré a consolidar los excelentes resultados de gestión alcanzados durante los últimos años. El equipo es excelente, tanto desde la óptica profesional como humana».

La incorporación de Julio Añoveros y Johan Svensson contribuye al aumento de la seniority del equipo de Solventis, uno de los más valorados en el mercado financiero español.

El potencial crecimiento de la inversión en mercados privados está en entredicho por las preocupaciones sobre costes, escasa liquidez y transparencia. Esta es una de las principales conclusión de la última edición del informe Global Wealth Study 2025* elaborado por Thinking Ahead Institute, extensión de WTW. Según explica el documento, las firmas de la industria de asset management consideran que los mercados privados no crecen al ritmo esperado.

De hecho, a pesar de la innovación en soluciones de mercados privados, como los ELTIFs, los Interval Funds y los LTAFs, el estudio muestra que no se prevé un aumento significativo en la asignación a estos activos en los próximos dos a tres años. Los principales motivos que señalan las firmas de inversión para este lento crecimiento son los altos costes, la falta de transparencia y escasa liquidez. Tres motivos que ser repiten en todas las geografía, aunque no en el mismo orden. Por ejemplo, en Norteamérica y Europa, los altos costes son el obstáculo más importante; mientras que en el Reino Unido, el acceso limitado a liquidez es la barrera número uno.

Debido a esta complejidad, el informe indica que muchas entidades optan por externalizar las decisiones de inversión en mercados privados. En concreto, el 46% de las firmas delega total o mayoritariamente estas decisiones en especialistas externos, frente al 27% y 23% que hace lo mismo para bonos y acciones cotizadas. Las diferencias regionales también son notables: en Asia-Pacífico y Europa continental se asigna un 40% y 34% de las carteras a mercados privados, mientras que en el Reino Unido y Norteamérica cae al 24% y 26%, con una marcada preferencia por las acciones cotizadas. Ahora bien, en los próximos años, las entidades siguen convencidas de que habrá más interés: Europa (84%), Asia-Pacífico (78%) y Norteamérica (63%).

Tendencias generales

Otro de los aspectos que aborda y destaca el informe es que el origen de la riqueza está cambiando. «En Asia-Pacífico y Europa continental, la mayoría de los clientes generan su patrimonio a través de la propiedad de empresas, mientras que en el Reino Unido y Norteamérica lo hacen mediante herencias», señalan. En su opinión, esto redefine las necesidades de los clientes y obliga a los gestores a adaptar servicios para optimizar la transferencia intergeneracional, la eficiencia fiscal y la estabilidad a largo plazo, además de atender a una nueva generación más digital y con enfoque en inversión consciente.

Ante este nuevo contexto, entre los recursos más valorados destacan las estructuras fiscales eficientes (54%), el diseño de carteras y asset allocation (43%) y las estrategias personalizadas de transferencia de wealth (34%). Dado que muchas firmas carecen de recursos internos, crece la importancia de la colaboración con asesores externos.

Aunque la acumulación de patrimonio sigue siendo central, las firmas reconocen la creciente prioridad de preservar el capital ante riesgos macroeconómicos y geopolíticos. Según las conclusiones de la encuesta, los clientes muestran interés creciente en alinear inversiones con sus valores personales, especialmente en torno a sostenibilidad e impacto, y esperan asesoramiento personalizado, herramientas digitales y soporte estratégico que reflejen estas prioridades. “Las firmas de gestión de patrimonio del futuro deberán equilibrar crecimiento y responsabilidad, adoptando un enfoque holístico que preserve tanto el patrimonio heredado como el generado”, apunta Andrea Caloisi, Associate Director en TAI.

Por último, se refleja que, aunque invertir y ahorrar siguen siendo las mayores prioridades, los clientes de altos patrimonios también identifican la jubilación, el flujo de efectivo, la herencia y el apoyo familiar como factores clave. Todo apunta a una visión más completa del wealth management, donde los eventos de vida y las metas familiares son determinantes. Sin embargo, persisten diferencias regionales y preocupaciones sobre la liquidez en mercados privados.

A la luz de estas conclusiones, Oriol Ramírez-Monsonis, director en Investments en WTW, considera relevante que las entidades comprendan las expectativas de las nuevas generaciones, así como las demandas derivadas de los cambios demográficos y las variaciones regionales en la fuente de riqueza. Para estas entidades, la rentabilidad y los costes seguirán siendo factores principales. La asignación estratégica de activos y la inversión a largo plazo prevalecen, con carteras aún dominadas por renta fija y renta variable, y cambios modestos hacia mercados privados y activos alternativos. Por último, reafirma que el incremento en la asignación a primas de riesgo alternativas y nuevas fuentes de rentabilidad fortalece la estrategia de inversión.

Desde 2004, hemos estado profundamente comprometidos con la financiación de la economía europea, posicionándonos en el centro de la economía real y participando estrechamente en sus dinámicas evolutivas.

Esto nos permitió identificar el tema crítico de la soberanía europea hace varios años. Desde entonces, esta megatendencia ha sido un pilar central de nuestra estrategia de inversión, guiándonos para apoyar sectores y empresas clave que contribuyen a la autonomía y resiliencia de Europa.

De hecho, con nueve oficinas europeas que nos permiten identificar oportunidades a nivel local, hemos podido innovar y consolidarnos como un líder en la inversión en activos privados en: transición energética, ciberseguridad, aeroespacial y defensa, financiación de adquisiciones vía deuda privada, financiación de infraestructuras de eficiencia energética a pequeña escala, y transformación y gestión de activos inmobiliarios, con un enfoque en la eficiencia energética de los edificios.

Esta profunda experiencia en soberanía europea a través de activos privados nos ha situado a la vanguardia del apoyo a sectores estratégicos en todo el continente.

Sobre la base de este historial probado, en 2023 hemos ampliado nuestros conocimientos a través del Tikehau European Sovereignty Fund, con el objetivo de ofrecer un enfoque integral y de 360° a esta megatendencia.

Fondo Tikehau European Sovereignty (TESF) – visión general

ENFOQUE DE INVERSIÓN

El objetivo de inversión del fondo es superar al mercado de renta variable europeo a largo plazo (más de cinco años) invirtiendo en acciones de emisores que se beneficien de o contribuyan a la soberanía europea.

El fondo busca alcanzar su objetivo de inversión seleccionando, de manera discrecional, acciones de emisores que la Sociedad Gestora considere actores en sectores económicos vinculados a la soberanía europea.

Por tanto, el Tikehau European Sovereignty Fund tratará de capitalizar esta tendencia secular emergente y, al mismo tiempo, reforzar la soberanía europea.

Se entiende por soberanía europea el conjunto de sectores considerados como limitadores de la dependencia de la economía europea respecto a países extranjeros, lo que implica una mayor autonomía, resiliencia y, por tanto, la promoción de la inversión y el desarrollo interno, incluyendo, pero no limitándose a:

Defensa

Autonomía industrial

Infraestructuras críticas

Competitividad digital

Autonomía en el ámbito sanitario

Con el siguiente peso en cartera: defensa representa cerca del 17,7% del total del fondo; la autonomía en el ámbito sanitario, en torno al 16,9%; la competitividad digital tiene un peso no superior al 1,5%; las infraestructuras críticas suponen aproximadamente un 1,8%; y la autonomía industrial concentra cerca del 23,1%.

Cinco temáticas y cinco empresas clave

1. Defensa. Rheinmetall es una empresa alemana que opera como proveedor líder de sistemas internacionales en la industria de defensa. Rheinmetall tiene una cartera de pedidos de 55.000 millones de euros y se espera que registre un crecimiento de ventas de más del 30% en 2025, con el objetivo de cuadruplicar sus ventas entre 2024 y 2030. También apunta a aumentar su margen operativo del 13,8% en 2024 a alrededor del 18% en 2027. Cifras clave:

19% de margen operativo en la división de defensa

4× crecimiento previsto en ventas entre 2024 y 2030

7× crecimiento del beneficio por acción entre 2024 y 2030

2. Autonomía industrial. Schneider Electric, empresa francesa que impulsa la innovación en soluciones digitales para apoyar la evolución de las industrias modernas y sostenibles. Con experiencia en transformación digital, redes inteligentes y soluciones energéticas sostenibles, Schneider tiene una fuerte presencia en Europa, con un crecimiento de dos dígitos en España e Italia y un crecimiento de un solo dígito alto en Francia en gestión energética en 2024. Cifras clave:

+500.000 millones de euros de mercado direccionable potencial en 2027

+7-10% de crecimiento orgánico anual previsto entre 2023 y 2027

3. Infraestructuras críticas.Vinci, un actor clave en infraestructuras y construcción, lleva a cabo proyectos en múltiples áreas: autopistas, energía, transporte, y redes digitales. Además, la compañía presenta una cartera de pedidos de gran tamaño (récord histórico de 69.000 millones de euros). Cifras clave:

78% de los ingresos se generan en Europa

12,6% de margen operativo

+12% de crecimiento anual compuesto del flujo de caja libre a 10 años (CAGR)

4. Competitividad digital. ASML, proveedor líder mundial de máquinas de fotolitografía – equipos altamente avanzados esenciales para la fabricación de semiconductores de última generación. Las soluciones de litografía de ASML han supuesto avances gigantescos a escala diminuta desde 1984, proporcionando a los fabricantes de chips todo lo que necesitan – hardware, software y servicios – para producir en masa patrones sobre silicio mediante litografía. Cifras clave:

>80% de cuota de mercado en el conjunto del mercado de equipos de litografía

100% de cuota en las máquinas más avanzadas (EUV)

32% de margen operativo en 2024

5. Autonomía en el ámbito sanitario.Sartorius Stedim, empresa líder en biofarmacia y pionera en innovación, proporciona tecnologías esenciales para la fabricación biofarmacéutica, incluido equipamiento para la producción de vacunas. Sartorius Stedim opera en un mercado biofarmacéutico caracterizado por el crecimiento estructural a largo plazo, impulsado por una población en aumento, mayores ingresos y mejor acceso a servicios sanitarios en muchos países, y una población envejecida en países industriales con enfermedades relacionadas con la edad. La empresa tiene presencia en los mercados biofarmacéuticos europeos, y sus ingresos en Europa representan el 41% de sus ventas totales. Cifras clave:

+15% de crecimiento anual compuesto de ventas (CAGR) entre 2014–2024

≈80% de ingresos recurrentes (consumibles tras la venta de productos a hospitales y laboratorios)

Tribuna firmada por Raphaël Thuin, Head of Capital Markets Strategies en Tikehau Capital, y Nina Majstorovic, Investment Specialist en Capital Markets Strategies en Tikehau Capital

La renta variable china merece la atención de los inversores, que podrían haber evitado este mercado por las tensiones geopolíticas. Pregunte a los inversores qué opinan de China y verá que sus respuestas son radicalmente distintas. Algunos dirán que es un mercado que acusa problemas derivados del riesgo geopolítico, los aranceles y la desaceleración del crecimiento, mientras que otros opinarán que es un gigante durmiente con potencial desaprovechado. El repunte de la renta variable china durante este año nos lleva a pensar que es hora de dejar al margen ese debate y lanzar una mirada lúcida a algunos temas de inversión interesantes en la segunda mayor economía del mundo.

Las acciones chinas parecen desafiar la gravedad. A pesar de las presiones comerciales y las dificultades que atraviesa la economía del país asiático, el MSCI China Index ha subido un 31,7% en USD desde comienzos de año hasta el 25 de septiembre. El MSCI Emerging Markets Index, en el que China tiene una ponderación del 29%, ha repuntado un 28,1% en ese mismo período.

Adoptar una visión amplia en un mercado cortoplacista

El mercado chino suele estar marcado por un sentimiento cortoplacista, y este año no ha sido diferente. El discurso menos belicista de EE. UU. desde abril ha atraído flujos de capitales de inversores minoristas chinos, y la debilidad de la economía ha pasado a un segundo plano.

¿Qué enfoque deberían adoptar con China los inversores con horizontes a largo plazo? Lo primero es identificar tendencias que definirán la economía y el entorno empresarial en los próximos años y que pueden vencer las preocupaciones a corto plazo.

1. Empresas innovadoras con atractivo global

A pesar de las restricciones impuestas a determinados sectores “sensibles”, en China hay empresas con un impacto y una influencia globales.

En el sector salud, las farmacéuticas chinas conceden cada vez más licencias de su propiedad intelectual a fabricantes de medicamentos de todo el mundo. Estas alianzas suelen generar royalties menos sensibles a las condiciones geopolíticas que otros sectores, como el de semiconductores.

La capacidad de China para exportar su cultura también va en aumento. El último ejemplo es Labubu, un personaje descrito como el equivalente chino de Hello Kitty, que se está haciendo viral en todo el mundo. Creado por el ilustrador hongkonés Kasing Lung, Labubu ha conquistado a famosos como Rihanna y Blackpink. Se prevé que, en 2025, los ingresos en el extranjero de Pop Mart superen por primera vez a los del mercado nacional.

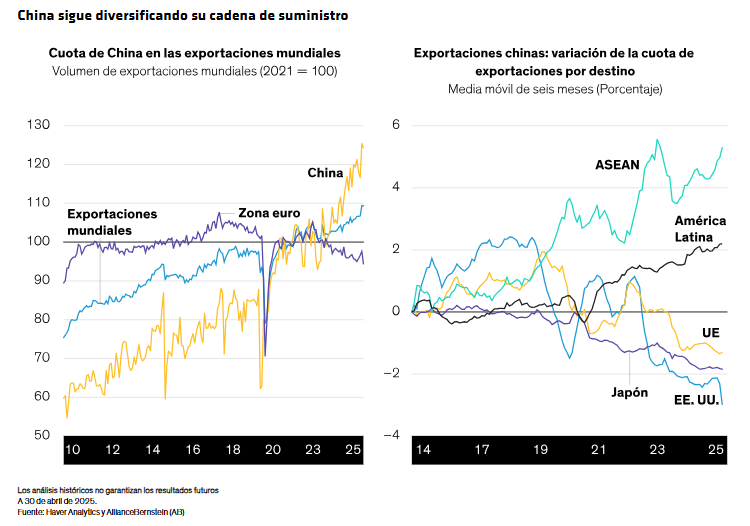

2. Exportadores que no dependen de EE. UU.

Hasta ahora, el atractivo de China para los inversores radicaba en su creciente papel como potencia exportadora mundial, pero la desaceleración del comercio en EE. UU. ha puesto en guardia a los inversores.

Sin embargo, a pesar de la guerra comercial, China ha seguido aumentando sus exportaciones mundiales, ya que se han disparado sus ventas a otros mercados emergentes de América Latina y Asia. Esta diversificación de los flujos comerciales sugiere que las empresas centradas en exportaciones a mercados no estadounidenses podrían ofrecer un conjunto de oportunidades que todavía no se están explotando.

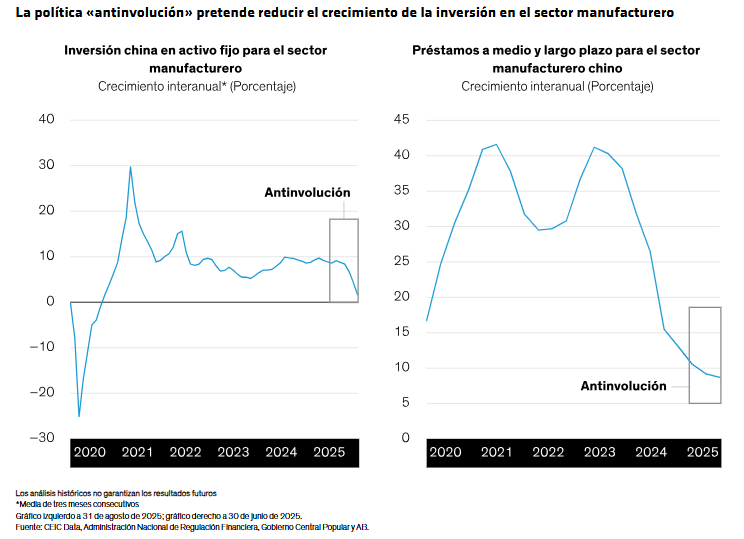

3. «Antinvolución»: racionalizar la competencia

No es un término demasiado conocido, pero en el contexto de China «antinvolución» podría ser sinónimo de transformación. La involución se refiere a un exceso de competencia en educación, trabajo o empresas. El Gobierno ha introducido políticas para proteger la vida familiar y promover un crecimiento económico más sostenible.

En 2015, se pusieron en marcha reformas para racionalizar industrias como acero y carbón, cuya capacidad desfasada afectaba a las empresas estatales. El programa «antinvolución» abarca sectores como energía solar, vehículos eléctricos y producción de cerdo, para reducir el exceso de capacidad.

Estas políticas buscan efectos microeconómicos positivos, impulsando precios y beneficios de las empresas. Los inversores pueden aprovechar un mayor equilibrio entre capacidad, rentabilidad y crecimiento a largo plazo.

4. Empresas que ganan cuota en el mercado nacional

Aunque puede que la economía china parezca estar estancada, sigue siendo enorme y dinámica. Los sectores de rápido crecimiento, como la fintech, la ropa deportiva y las bebidas energéticas, tienen líderes nacionales bien posicionados para ganar cuota de mercado, incluso en un entorno de desaceleración del crecimiento.

Aunque puede que a Xiaomi se le conozca en todo el mundo por sus dispositivos digitales, la empresa se está adentrando en el mercado chino de los vehículos eléctricos aprovechando la solidez de su marca comercial en el país para competir con gigantes como Tesla y BYD. Otras empresas que están ganando cuota de mercado nacional son Midea, fabricante de electrodomésticos, y Bosideng International, una compañía de ropa innovadora que, entre otras cosas, fabrica prendas para el frio extremo y cazadoras ultraligeras de plumas. Eastroc Beverage, fabricante chino de bebidas, está tratando de ganar terreno a Red Bull en el mercado nacional.

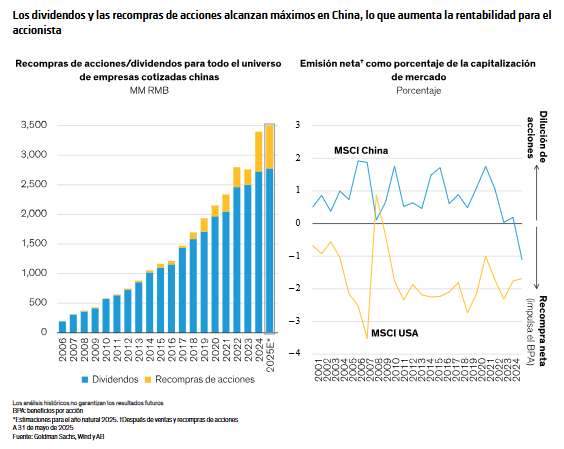

5. Reforma del gobierno corporativo

Al igual que Japón y Corea del Sur, China está presionando a las empresas para que mejoren su gobierno corporativo y las rentabilidades para los accionistas mediante las directrices de nueve puntos anunciadas en abril de 2024.

Actualmente, la rentabilidad, los dividendos y las recompras de acciones se sitúan en máximos (Gráfico). Además, las recompras de acciones crecen gradualmente, lo que significa que incrementan los beneficios por acción. Aunque los inversores siguen siendo escépticos, creemos que las empresas que superen las expectativas en materia de gobierno corporativo tienen potencial alcista.

Mirar más allá de China

Se suele considerar que China es el eslabón más débil de los mercados emergentes. Sin embargo, son muchas las fortalezas y oportunidades que se esconden en ese mercado. A nuestro juicio, las empresas que se beneficien de las tendencias señaladas pueden ofrecer un potencial interesante porque los mercados chinos de renta variable son ineficientes y las acciones suelen tener valoraciones erróneas.

De forma más general, la renta variable de mercados emergentes sigue siendo infrarrepresentada e infravalorada, y muchos valores están relacionados con temas como los facilitadores de IA y las reformas de India. Los gestores activos pueden encontrar empresas con fundamentales en mejora y valoraciones relativas atractivas frente a sus homólogas de mercados desarrollados.

En los últimos años, muchos inversores han estado infraponderados en China por cuestiones geopolíticas y incertidumbre regulatoria. Sin embargo, este mercado no debe considerarse aislado, sino como una pasarela para entender oportunidades más amplias en los mercados emergentes. Dejando de lado los titulares sobre controversias, los inversores pueden encontrar un terreno fértil para diversificar y aumentar las asignaciones a renta variable.

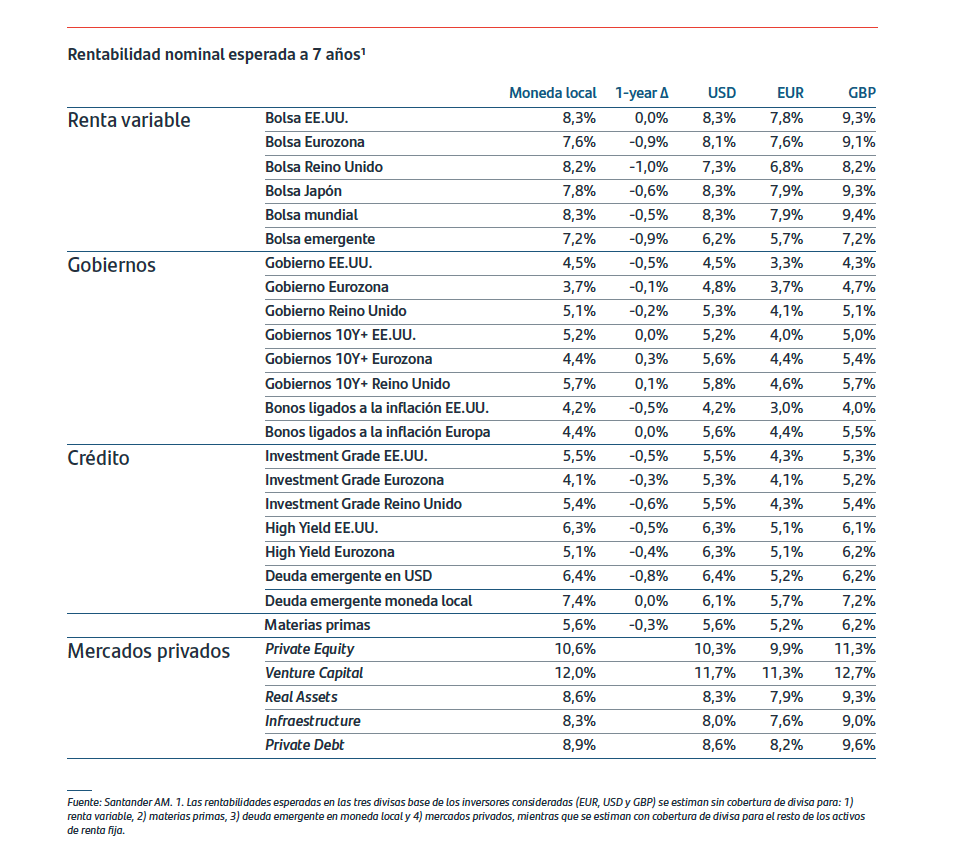

El aterrizaje suave de la economía global y la normalización de las políticas económicas sustentan unas expectativas sólidas a medio plazo en todas las clases de activos de Santander Asset Management (SAM). Según sus supuestos del Mercado de Capitales de largo plazo (Capital Market Assumptions), la rentabilidad nominal en moneda local esperada a 7 años para la renta variable global alcanzará el 8,3%, destacando la bolsa de EE.UU. y del Reino Unido, que ofrecerán un 8,3% y un 8,2%, respectivamente.

“En un entorno caracterizado por un aterrizaje suave de la economía global, una desinflación más lenta en EE.UU. y una normalización de la política monetaria en las principales economías, unos Supuestos del Mercado de Capitales (CMAs) sólidos son esenciales para sustentar las decisiones estratégicas. Los CMAs traducen las expectativas macroeconómicas en estimaciones coherentes de rentabilidad y riesgo entre las distintas clases de activos. De cara a 2026, la calibración de los CMAs refleja unas condiciones monetarias que avanzan hacia la neutralidad y un dinamismo económico resistente, sentando las bases de una nueva fase de crecimiento global más equilibrado”, explican Luiz Felix, director global de Asignación de Activos de SAM, y Haydn Davies, director de Análisis Cuantitativo de SAM.

Según argumenta la entidad en su informe de perspectivas de mercado, la renta variable de EE.UU. sigue siendo un motor clave de la rentabilidad a largo plazo de las carteras, “respaldada por ganancias de productividad sólidas, márgenes empresariales resistentes y un ciclo de beneficios sostenido”. Pero atención porque, en el resto de mercados desarrollados, apuntan que “las rentabilidades nominales esperadas a siete años se sitúan en torno al 8%, excluyendo efectos de divisa”.

En el caso de renta fija, el documento de la gestora sostiene que las TIRES —especialmente en la Eurozona— se han mantenido en un rango estrecho durante el año, sin cambios relevantes. No obstante, reconoce que las preocupaciones sobre la sostenibilidad de la deuda han incrementado la prima por riesgo de duración, especialmente en la Eurozona, mientras que la reducción de los diferenciales ha reducido el potencial del crédito, sobre todo en la deuda denominada en dólares.

“Aun así, los inversores a largo plazo siguen encontrando oportunidades en el crédito. Un inversor estadounidense puede esperar una rentabilidad nominal del 6,3% en el medio plazo en high yield, frente al 5,5% en investment grade y el 4,5% en bonos del Tesoro. En la Eurozona, el patrón es similar: se prevén rentabilidades del 5,1% en high yield, del 4,1% en investment grade y del 3,7% en bonos soberanos”, apunta el documento.

Mercados privados

Respecto a los mercados privados, Felix y Davies explican que 2026 deberían ofrecer un espectro de rentabilidades diferenciado, acorde con el nivel de riesgo, la iliquidez y el potencial de creación de valor. “Nuestras previsiones a largo plazo para el private equity (buyout y growth) sitúan la rentabilidad media en un 10,6% neto de comisiones, manteniendo el perfil de alta rentabilidad del segmento”, afirman.

En su opinión, el sentimiento entre los gestores se ha vuelto moderadamente optimista, a medida que mejoran las condiciones de desinversión y el flujo de operaciones, tras algunos años más débiles. “La captación de fondos continúa siendo selectiva y las distribuciones permanecen por debajo de los niveles históricos, aunque las condiciones de liquidez se han relajado”, añaden.

Además del private equity, según el informe, el venture capital sigue ofreciendo el mayor potencial nominal, en torno al 12%, “aunque con elevada dispersión, lo que subraya la importancia de la selección de gestoras y añadas (vintages) a medida que mejora la visibilidad del crecimiento”, matiza el documento. Por su parte, apuntan que los real assets mantienen un perfil de rentabilidad anclado en el ingreso y que en deuda privada, se esperan rentabilidades netas a medio plazo del 8,9%, impulsadas por tipos elevados y altos niveles de ingreso recurrente.

“En definitiva, nuestros CMAs apuntan a un panorama de rentabilidades más equilibrado y diversificado, determinado por un aterrizaje suave de la economía global, una desinflación más lenta en EE.UU. y la normalización de la política monetaria. En este entorno de crecimiento moderado e inflación estable, las expectativas de rentabilidad a medio plazo se mantienen sólidas. Por encima de todo, una asignación estratégica de activos disciplinada sigue siendo la herramienta más eficaz para los inversores a largo plazo, al permitirles capturar oportunidades entre regiones y clases de activos a medida que la política económica, las condiciones financieras y los fundamentales empresariales actúan de forma conjunta para prolongar el ciclo”, concluye el informe de SAM.

A medida que nos acercamos a 2026, los inversores se enfrentan a una mezcla volátil de tensiones comerciales y cambios en los aranceles. Los expertos de Morningstar señalan, en su informe de perspectivas para el próximo año, que la receta más acertada para navegar en este entorno es “evitar una reacción exagerada”.

Tras lo vivido en 2025, estos expertos tienen claro que, como nadie puede predecir lo que traerá 2026, los inversores deberán estar preparados para una amplia variedad de resultados. “Los mercados son impredecibles, y 2026 pondrá a prueba la disciplina de los inversores de formas tanto familiares como nuevas. Aunque es tentador centrarse únicamente en los factores de inversión cuando se preparan para la volatilidad, es igual de importante considerar los aspectos conductuales de cómo los inversores toman decisiones y procesan la información durante los periodos turbulentos”, señala en su informe.

Desde su punto de vista, al tener en cuenta tanto las implicaciones conductuales como las de inversión, los inversores estarán mejor posicionados para mantenerse disciplinados y conservar una perspectiva a largo plazo, incluso cuando se enfrenten a acontecimientos imprevistos. “Los eventos relacionados con la volatilidad a menudo nos predisponen a caer en trampas conductuales, ya que la tendencia a recurrir a atajos mentales (heurísticas) aumenta en momentos de estrés, lo que conduce, a su vez, a errores costosos para el inversor”, argumentan.

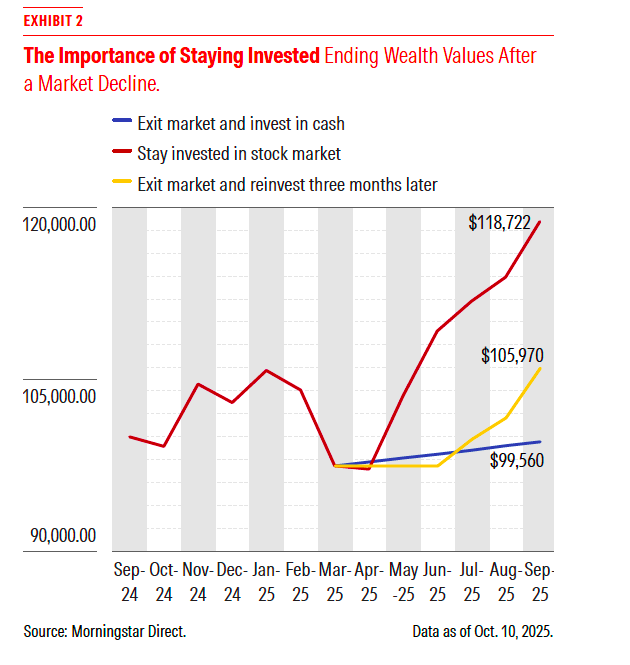

Permanecer invertido

Para muestra este gráfico que muestra cómo aquellos inversores que se retiraron del mercado tras los anuncios de aranceles a principios de este año perdieron importantes ganancias posteriormente; y quienes permanecieron invertidos, a pesar de la volatilidad a corto plazo, obtuvieron casi 20.000 dólares más que quienes salieron del mercado y optaron por invertir en efectivo.

En este sentido, destacan que, en medio de la incertidumbre arancelaria, el apoyo más común que los clientes demandaban a sus asesores era educación sobre el mercado—algo que muchos asesores proporcionaron. Según lo visto, “esa educación resultó útil, ya que los asesores afirmaron que los clientes se sentían más cómodos afrontando la volatilidad cuando se les proporcionaba contexto histórico y datos a largo plazo”.

E insisten en que, durante estos periodos, los asesores desempeñan un papel clave para ayudar a los clientes a evitar errores conductuales, en parte guiando su atención hacia lo que realmente importa. “La educación sobre el mercado va más allá de ofrecer más información sobre la volatilidad actual. Infunde los conocimientos que los inversores necesitan para dar sentido a los acontecimientos y brinda a los asesores la oportunidad de desviar la atención de los titulares a corto plazo hacia los principios de inversión a largo plazo, haciendo hincapié en los ciclos completos del mercado y en el valor de permanecer invertido con el paso del tiempo”, matiza la firma en su informe.

“Los inversores entrarán en 2026 preguntándose cómo tomar buenas decisiones de inversión en medio de la incertidumbre continua, desde el comercio hasta la Fed. Nuestra investigación indica que los inversores pueden ser menos propensos a reaccionar de forma exagerada ante la incertidumbre del mercado si cuentan con formación que conecte los titulares con principios fundamentales y un contexto más amplio. Esto incluye aprender de nuestro equipo de inversión estrategias probadas para mercados inciertos, como no vender por titulares alarmistas, reequilibrar durante shocks del mercado y encontrar oportunidades de compra cuando los activos están con descuento”, afirma Danielle Labotka, Behavioral Scientist at Morningstar.

Del ruido a las señales

De cara a un 2026 que nos tendrá pendiente de la política comercial internacional, la Fed, la inflación, la geopolítica y otras áreas que aún desconocemos, los expertos de Morningstar recuerdan que invertir requiere lidiar con la incertidumbre estructural, es decir, con resultados que son imposibles de conocer de antemano. “Creemos que los inversores están mejor preparados si se adhieren a principios de inversión probados a lo largo del tiempo cuando navegan estos episodios”, añaden.

Desde el equipo de inversión de Morningstar sugieren enfrentar el contexto bajo un triple enfoque:

Evitar sobrerreaccionar a los titulares. Aconseja no vender activos durante las caídas del mercado. “Los periodos de incertidumbre elevada suelen dar lugar a fuertes repuntes de recuperación: perderse estos puede afectar significativamente los resultados de inversión a largo plazo. Por ejemplo, perderse los 10 mejores días del mercado en los últimos 25 años habría reducido a más de la mitad la rentabilidad del periodo de tenencia”, explican.

Reequilibrar y mantener el compromiso con su estrategia. Según su experiencia, durante los sobresaltos provocados por titulares, reequilibramos las carteras hasta sus asignaciones objetivo. Mientras que el reequilibrio -vender los ganadores y comprar los perdedores- es contracíclico y, históricamente, ha añadido valor durante periodos de volatilidad.

Buscar oportunidades donde los mercados hayan sobrecorregido en relación con los fundamentales. Está claro que una incertidumbre elevada puede llevar a los inversores a descontar ciertos activos más de lo que justifican sus fundamentales. Frente a ello, “nuestros equipos analizan rigurosamente el impacto en los fundamentales corporativos y económicos y se toman el tiempo para construir convicción antes de actuar”, afirman.

La principal reflexión de Morningstar es que el mejor enfoque es reconocer los sesgos, prepararse para un amplio abanico de posibles escenarios económicos en 2026 y fundamentar las decisiones de inversión en un marco disciplinado y probado, ya que “los seres humanos estamos naturalmente predispuestos a actuar en el momento equivocado”.