Foto cedidaRubén Ruiz, nuevo director Long Only de CaixaBank Asset Management

CaixaBank Asset Management ha aprobado el nombramiento de Rubén Ruiz como nuevo director Long Only de la gestora de fondos de inversión, en sustitución de Elena Ruiz Takata, tras haber sido nombrada hace unos meses directora de división de Open Architecture & ETF Selection. Hasta ahora Ruiz Takata ejercía el doble cargo mientras se daba la transición.

El equipo de Arquitectura Abierta tiene una doble función: gestión de vehículos que son fondos de fondos y la selección de fondos para el banco, la gestora, el banco de Luxemburgo y BPI. Esta división está organizada en dos equipos, fondos Long Only y fondos de gestión alternativa, liderado por Fernando Sánchez, con el cargo de director de equipo.

Rubén Ruiz ha sido gestor director en el departamento de Long Only durante los últimos siete años siendo responsable de estrategias de mercados emergentes.

Tras el nombramiento, la composición del nuevo departamento de Long Only estará dirigida por Rubén Ruiz, a quien le acompañan Javier Acosta, Javier Blasco, Jesús Borras, Toni Conde, Rosimeyre Diógenes, Patricia Pomares Fernández y Pablo Rodríguez.

Con una sólida formación cuantitativa y en finanzas, Rubén Ruiz es un profesional con más de dos décadas de experiencia en el sector financiero. Licenciado en matemáticas por la Universidad de Valladolid, completó su formación con un máster en instrumentos financieros en la Universidad Autónoma de Barcelona. Desde su incorporación a CaixaBank Asset Management hace veinte años, Rubén ha desempeñado un papel fundamental en el departamento de Arquitectura Abierta. Además de su labor en la gestión y selección de fondos, Ruiz ha estado involucrado en proyectos estratégicos de digitalización, innovación y tecnología en la gestora, contribuyendo a la transformación y la eficiencia de la organización.

Candriam es una de las firmas que está volcada con el deporte europeo. En primer lugar, patrocina a la Real Asociación Belga de Hockey (ARBH, por sus siglas en francés), concretamente a las Red Panthers -el equipo femenino de hockey sobre hierba- y a los Red Lions -el equipo masculino-. Estos últimos fueron campeones del Mundo en 2018, de Europa en 2019 y olímpicos en 2020.

Su colaboración no se queda aquí. La firma también está presente en el deporte rey: el fútbol. El nombre de Candriam aparece en las camisetas del Royal Sporting Club Anderlecht (RSCA), el club con más títulos de Bélgica, además de contar en sus vitrinas con cinco trofeos europeos, entre los que se encuentra una copa de la UEFA. Y también en las vallas publicitarias del Forest Green Rovers FC, un equipo de la tercera división inglesa peculiar: las Naciones Unidas y la FIFA lo consideran un modelo de sostenibilidad en el mundo del deporte.

La gestora ve “sentido” en estas colaboraciones. En primer lugar, sustentar a la ARBH, según Candriam, “es también apoyar la diversidad en el deporte y los jóvenes talentos, un objetivo que va de la mano con nuestros compromisos en favor de la juventud, la inclusión social y la igualdad de oportunidades”.

Además, ser socio del club de fútbol Anderlecht tiene sentido en tanto que supone emparentar con las raíces belgas de la gestora y las ambiciones de rendimiento y excelencia, “como este club que juega con éxito a nivel nacional e internacional”.

Por último, Candriam comparte con Forest Green Rovers una visión de un mundo más responsable. Este club, fundado en 1889 en el condado de Gloucestershire (Reino Unido), está muy comprometido con la transición ecológica. La ONU da fe de que se trata del primer equipo del mundo con una huella de carbono neutra, pues su terreno de juego es ecológico (certificado), está iluminado parcialmente por medio de paneles solares, realiza sus desplazamientos en autobús eléctrico o con compensación de carbono, los jugadores y los seguidores siguen un régimen vegano, tiene un proyecto de ecoparque, etc. “Para Candriam, que lleva más de 25 años trabajando en la inversión responsable y sostenible, asociarse con este club, que también es pionero en su sector por su compromiso con el medio ambiente, era algo totalmente natural”, comentan desde la entidad.

Bankinter da un paso más en su estrategia de negocio en Irlanda y pone en marcha los trámites administrativos necesarios para la constitución de la nueva sucursal con la que el banco operará en ese país bajo marca propia y desde la que podrá ofrecer todo tipo de productos y servicios financieros a personas físicas. Mientras tanto, mantendrá la estrategia de negocio actual y seguirá operando en el país bajo la marca Avant Money.

El Grupo Bankinter empezó a operar en Irlanda en mayo de 2019 a través de Avant Money, una sociedad dedicada al negocio de los préstamos al consumo y regulada por el Banco Central de Irlanda como entidad de pago, entidad de crédito minorista y distribuidora de seguros. En septiembre de 2020, Bankinter incorporó a esa estrategia el negocio hipotecario, que en pocos años ha tenido una evolución muy positiva. Al cierre del primer trimestre de 2024, la cartera hipotecaria en Irlanda ascendía a 2.400 millones de euros, un 53% más que hace un año.

Para llevar a cabo esta operación, el Grupo Bankinter está realizando una reorganización de su negocio en Irlanda que incluye diferentes pasos: en primer lugar, la adquisición por parte de Bankinter a su filial Bankinter Consumer Finance de la totalidad de las acciones que componen el capital social emitido por Avant Money, que estaban adscritas a la filial, convirtiéndose así Bankinter en accionista único de la sociedad en Irlanda.

A partir de ahí, pondrá en marcha la constitución de Bankinter Irlanda, que operaría como sucursal del banco en ese país y a la que se adscribirán todos los activos, pasivos, derechos, obligaciones y demás relaciones jurídicas adquiridos por Bankinter como consecuencia de esta operación. La sucursal constituirá un establecimiento permanente en Irlanda y continuará las actividades actualmente desarrolladas por Avant Money en dicha jurisdicción, ampliándolas posteriormente al mercado de depósitos y ahorro de clientes.

Los planes actuales del Grupo Bankinter pasan por el lanzamiento, escalonado a lo largo del tiempo, de un banco digital orientado al consumo que permitirá ampliar a los consumidores irlandeses la oferta de productos de ahorro, con la posibilidad de extenderla posteriormente a otros servicios financieros que se prestarán en Irlanda.

Con esta operación, Bankinter tiene como objetivo: aprovechar la actual estructura operativa de Avant Money, reduciendo así el coste y mejorando la eficiencia; optimizar la experiencia de los clientes irlandeses con una propuesta amplia e innovadora de productos y servicios financieros, y seguir diversificando las fuentes de ingresos que sustentarán el crecimiento futuro del Grupo.

Un negocio en crecimiento

Avant Money, en diversas formas jurídicas, ha estado presente en la República de Irlanda como proveedor de servicios financieros desde 1997. El 31 de mayo de 2019, Bankinter cerró la compra de esta sociedad tras obtener las preceptivas autorizaciones del Banco Central Europeo y del Central Bank of Ireland.

Con la adquisición de esta sociedad, Bankinter incorporó 130.000 clientes y una cartera de 290 millones de inversión en tarjetas revolving, o de pago aplazado, y 105 millones de euros en préstamos personales.

Actualmente, la cartera de inversión de Avant Money, la marca actual con la que la entidad opera en Irlanda, es de 3.300 millones de euros, de los que 2.400 millones son hipotecas, y el resto, 900 millones de euros, Consumo, con una ratio de morosidad en conjunto del 0,34%.

El Beneficio Antes de Impuestos de este negocio en este primer trimestre del año fue de 9 millones de euros. La ratio de eficiencia de esta actividad es del 43,3%. Actualmente, la entidad presta servicios a, aproximadamente, 200.000 clientes en la República de Irlanda.

El canal agencial, compuesto por 7.865 profesionales en España, vive un proceso de transformación, ajuste y potencial crecimiento. Tras un incremento neto de 264 agentes en 2022, el año pasado cerró con 16 nuevos profesionales, lo que supone un 0,23% más frente al 3,8% de crecimiento experimentado un año antes. Estos datos de la CNMV, recopilados y publicados por Intelect Search, que aglutina a los agentes que hay entre entidades bancarias, entidades no bancarias, empresas de asesoramiento financiero, sociedades gestoras de IICs y agencias y sociedades de valores, muestran cómo el número de agentes se ha moderado debido a que las entidades se están centrando más en la calidad de los profesionales que en la cantidad.

Desde Intelect Search explican que la clave de este casi nulo crecimiento en 2023 es la falta de movimientos corporativos entre entidades, las bajas de agentes que tuvo BBVA a principios de 2023 y el cierre del negocio agencial en Cajamar, ya que sin ambos eventos el incremento hubiera sido de 231 nuevos agentes.

“Viendo la evolución de los últimos años, el crecimiento de agentes será excelente, pero no en cantidad, sino en calidad, dado que las entidades se están centrando en el talento. Por otro lado, los bancos ya limpiaron sus redes poco rentables, perdiéndose más de 4.000 agentes de bajo perfil en los últimos cuatro años. El resultado global es que hay el mismo número de agentes, por lo que cada día son mejores perfiles”, afirma Santiago Díez Rubio, socio fundador Intelect Search.

Según su experiencia, las entidades están haciendo una clara apuesta por este canal, ya que es muy rentable para ellos. “Les aporta clientes que jamás tendrían y además talento. Los profesionales del sector lo tienen claro y un 90% de los banqueros te dicen ‘yo algún día seré agente, lo tengo clarísimo’. El futuro está escrito, larga vida a este canal”, apunta.

Se trata de una reflexión que, en general, las entidades comparten. “Se está convirtiendo en un canal estratégico tanto por volumen como por la importancia en la relación con los clientes. En esta línea hay diferentes modelos: hay entidades que solo tienen agentes, otras donde se está fomentando su incorporación y otras donde están valorando agregar agentes para mejorar sus datos. Lo que está claro es que actualmente el modelo agencial es una realidad ya consolidada, y con una excelente proyección de futuro. La forma de distribución bancaria y de atender a los clientes está cambiando y seguirá evolucionando. Y, en este camino, el canal de agentes es un claro ganador”, señala Juan Antonio Belmonte Cegarra, agente y consultor de Singular Bank.

Una apuesta clara

Uno de los casos con mayor apuesta es Banco Mediolanum, única entidad cuyo canal comercial es exclusivamente agencial, alcanzando los 1.651 profesionales. Según IntelectSearch, esta red es uno de los motores fundamentales para el crecimiento de la entidad en España. Salvo La Porta, director comercial de Banco Mediolanum y responsable de la red de Family Bankers, explica que el agente financiero siempre ha sido la pieza fundamental para su modelo de negocio y su único canal de asesoramiento. “Nuestros agentes, conocidos como family bankers, son los encargados de asesorar de forma personalizada a cada cliente para ayudarle a cumplir sus objetivos según su perfil y sus características. Somos conscientes de que en España hasta ahora no se había trabajado lo suficiente la cultura financiera y, además, hay un claro aumento de la demanda de asesores, por lo que creemos esencial ofrecer un buen asesoramiento y acompañamiento. En esta línea, seguimos llevando a cabo un intenso proceso de selección con el objetivo de continuar creciendo y dando respuesta a la creciente demanda de agentes. A su vez, trabajamos para dotar de nuevas herramientas y servicios a los asesores con el objetivo de mejorar de forma constante el servicio que ofrecemos a los ahorradores”, apunta el experto.

Para Santander Private Banking España, que cuenta con 194 agentes de banca privada y 45 ESIs, esta figura supone además una forma de potenciar la atención al cliente con una estructura más flexible. Por ello, según indica Miguel Ángel Peláez Pardo, director de Agentes y Colaboradores Externos de Santander Private BankingEspaña, su objetivo es reforzar su red de agentes de banca privada. “Concretamente, nuestra previsión es hacer crecer la red un 37% en los próximos tres años, incorporando 70 nuevos agentes profesionales, algunos de los cuales ya se han unido a nosotros en 2023”, señala.

En esta apuesta por el canal agencial, la evolución de las entidades ha sido significativa. En opinión de Luis Crespo, subdirector del Área de Agentes de Andbank España, hablamos de un giro de 180º. “Esta figura está adquiriendo cada vez mayor profesionalización. Hace 20 años un agente financiero era un profesional multidisciplinar y su función era más parecida a la de un prescriptor. En la última década los agentes dedican la mayor parte de su tiempo profesional a esta actividad. Ahora, tienen mayores carteras de clientes, son más sofisticados, en definitiva, están debidamente formados, informados e intervienen de forma directa en la toma de decisiones del cliente, velando por los intereses de éste y buscando relaciones de largo plazo”, subraya.

Para Crespo esta transformación no ha hecho más que empezar y, en los próximos años, asistiremos a una verdadera “explosión” de esta figura. “No hay más que contemplar lo que ha sucedido en nuestros países vecinos con figuras similares, para conocer qué cotas alcanzaremos en un futuro próximo. La mejor noticia para la salud del sector es que el gap que nos separa con estos países es cada vez más estrecho”, argumenta.

Un gap por cubrir

Según Enrique Palmer, director de desarrollo de negocio de Mapfre Gestión Patrimonial, la figura del agente financiero, en el entorno mediterráneo, no tiene todavía el peso que ha ganado en la cultura anglosajona. “El asesor financiero profesional en países como en EE.UU. o Reino Unido es un profesional que acompaña a las familias en la toma de decisiones financieras vinculadas al ahorro, a la inversión y al adecuado uso del endeudamiento a través de toda su vida. Nuestro objetivo es que también en España el agente financiero cumpla con esta importante misión y sea por ello reconocido económica y socialmente. Estamos convencidos de que la independencia del asesoramiento pasa necesariamente por la independencia económica del agente y que su modelo de retribución esté basado en su relación con el cliente, y que éste valore dicha actividad y consiguientemente, le ponga precio”, comenta.

Además, Palmer lanza una reflexión interesante sobre la sostenibilidad económica de la figura del agente financiero y de su modelo de relación con el cliente. Según su experiencia, su futuro debe pasar necesariamente por dos aspectos: su retribución y la relación con el cliente. “La retribución del asesoramiento profesional no tiene que depender de los márgenes de los productos que finalmente pueda adquirir cada cliente, y que por ello pueden ser cambiantes a futuro. El valor intrínseco del asesoramiento no puede depender de la tipología de estrategias o productos en los que se materialice la toma de decisiones del cliente. El segundo aspecto es que el asesoramiento se personalice con una base de trabajo profesional que garantice el adecuado cumplimiento de todos los procesos, en defensa de los intereses del cliente. En este campo el servicio de gestión discrecional de carteras acerca al cliente la mayor especialización en la gestión de inversiones, a un coste adecuado”, argumenta Palmer.

El modelo agencial no solo convence a las entidades bancarias, sino también a las sociedades y agencias de valores, ya que cuentan con 2.643 agentes, un 7,3% más que en 2023, destacando el crecimiento de Allianz Soluciones de Inversión, con 164 nuevos agentes, y Mapfre Inversión, con 78. También a las sociedades gestoras de IICs, pues de las 118 dadas de alta en la CNMV, 23 de ellas cuentan con 137 agentes, cuatro más que un año antes, con firmas como EDM Gestión destacando en el año, si bien hubo otras entidades que pusieron la cifra a cero el año pasado.

En parte porque las limitaciones fiscales siguen siendo un un obstáculo para el impulso de los planes de pensiones individuales, las entidades han puesto el foco en los planes de empleo y para autónomos. En definitiva, parece que el segundo pilar va a experimentar un cierto impulso, aunque aún habría muchos aspectos por mejorar por parte del regulador.

José Carlos Vizárraga, director general de Ibercaja Pensión, tiene claro que “2024 va a ser sin duda un año en el que los planes de pensiones van a ser protagonistas y el foco va a estar puesto en los planes de pensiones de empleo, que van a experimentar un crecimiento muy importante”. Una opinión similar tiene Álvaro Anguita, CEO de Mapfre AM, que se muestra “muy positivo” con respecto a los planes de empleo simplificados, un formato que la firma va a potenciar. “Nosotros vamos a intentar hacer, como el que hemos hecho de autónomos, otros planes con acuerdos sectoriales. Vamos a intentar estar ahí”, asegura. De hecho, Anguita reconoce que quiere superar los 100 millones de euros en suscripciones netas en planes de pensiones este año, después de rebasar esta cifra en los últimos dos ejercicios.

Para Raúl Rincón, responsable de Pensiones de Renta 4, con las perspectivas de evolución demográfica y de las pensiones públicas en los próximos años, los planes de pensiones “son un producto muy necesario en nuestro país, donde la cultura del ahorro para la jubilación no está muy extendida” y enfatiza que los planes “son una opción muy atractiva por ser una forma de ahorro muy rentable y segura, además de haber un universo muy amplio de oferta, donde cada persona podrá encontrar varios planes de pensiones que se adapten a su perfil inversor”. Por estos motivos, aclara que la entidad “siempre” tiene el foco puesto en estos vehículos, y este año “no va a ser diferente”.

El ahorro para la jubilación también ha sido una prioridad desde hace algunos años para Jordi Mercader, CEO de inbestME, que considera que la preparación para el retiro laboral “debe ser un objetivo central en la estrategia financiera de cualquier persona”.

En muchas entidades el negocio de planes de pensiones ocupa un lugar estratégico. Por ejemplo, Ricardo González Arranz, director general de Mutuactivos Pensiones, puntualiza que el objetivo para 2024-2026 es mantener el crecimiento vivido en el trienio anterior “tanto en clientes como en patrimonio, con captaciones netas muy destacadas en planes de pensiones individuales -a través de nuevos acuerdos de comercialización- y en planes de empleo -con la adjudicación de la gestión y administración de los planes de nuevas empresas».

Ciclo de vida, perfilados, indexados y garantizados

Interés por parte de las firmas es evidente que hay, pero ¿cómo van a ser los planes de pensiones que triunfen en el mercado? Vizárraga es consciente de que existe una amplia tipología de planes, con diferentes modelos de inversión y distintos niveles de riesgo, “especialmente en planes de pensiones individuales, donde la gama es realmente muy variada”. Por tanto, lo esperable, “y además, lo más adecuado”, es que continúe siendo así para que los clientes “cuenten con una amplia oferta entre la que escoger”, asegura el experto.

Foto cedidaDennis Kwist, director de Desarrollo de negocio en Europa de Payden & Rygel.

Payden & Rygel, la gestora de fondos independiente estadounidense, refuerza su presencia en Europa con la incorporación de Dennis Kwist como responsable de Desarrollo de Negocio para Europa. Según explica la firma, este nombramiento forma parte de la estrategia de desarrollo del negocio en Europa Continental, donde Payden ya gestiona aproximadamente 20.000 millones de euros a través de mandatos institucionales y cuenta entre sus clientes con una amplia gama de inversores, incluidos bancos, fondos de pensiones y compañías de seguros.

Dennis Kwist cuenta con más de 15 años de experiencia en Wellington Management, donde primero fue director general y después responsable de Desarrollo de Negocio para el norte de Europa. En Payden será responsable de la promoción de fondos UCITS, así como de la expansión del negocio de mandatos institucionales.

A raíz de este nombramiento, Antonella Manganelli, consejera delegada de Payden & Rygel en Italia y Directora de Desarrollo de Negocio para el sur de Europa, ha declarado: “Payden sigue invirtiendo recursos en el desarrollo de negocio y ampliando equipo localmente para poder aprovechar todas las oportunidades de crecimiento a escala internacional. Me complace dar la bienvenida a Dennis Kwist, cuyas décadas de experiencia, combinadas con su profundo conocimiento de la dinámica del sector, aportarán un importante valor añadido para la compañía”.

Por su parte,Dennis Kwist, director de Desarrollo de negocio en Europa de Payden & Rygel, ha señalado que «el norte de Europa y, en particular, las regiones del Benelux son mercados estratégicos, más aún en esta época de elevados tipos de interés. Payden, con su amplia gama de productos de inversión, es el partner ideal para los inversores institucionales del norte de Europa, por lo que me entusiasma contribuir a reforzar la base de clientes aprovechando la riqueza de las relaciones que la compañía ha construido en estos países durante los últimos 25 años”.

Se cumplen tres meses desde que la SEC diera luz verde a los ETPs de bitcoin al contado o con respaldo físico. Según los expertos, esta aprobación es un hito que subraya la maduración del espacio de las criptomonedas y el creciente reconocimiento de su potencial como clase de activo legítima y viable.

Pero más allá del hito, ¿será una revolución en el mercado? ¿Se apuntarán las gestoras a esta tendencia de forma masiva?

Invertir en bitcoin a través de un fondo pasivo no es algo nuevo. Tanto en Estados Unidos como en Europa es posible a través de ETPs (productos cotizados), bien usando ETFs de futuros, donde la exposición es siempre a través de derivados financieros y no con una inversión directa en la moneda digital, o bien con ETCs. A finales de 2023, Europa contaba con 119 productos cotizados o ETPs de criptomonedas y Estados Unidos, con 18.

Tras experimentar una oleada de nuevos lanzamientos entre 2021 y 2022, el recuento mundial de ETPs que invierten en activos digitales se estancó temporalmente el año pasado, ya que los emisores se tomaron un respiro debido a la volatilidad del mercado. Durante este periodo, se presentaron en Estados Unidos para ser aprobados por la SEC más de una docena de ETFs de bitcoin por primera vez al contado -que sí que compran directamente la criptomoneda y la mantienen-. El 10 de enero de 2024, la autoridad dio luz verde a 11 de estos vehículos, lo que supuso un auténtico hito para el mercado estadounidense y para la industria de los criptoactivos.

En dar este paso, la SEC ha tardado una década. Por ello, las palabras de Gary Gensler, su presidente, sonaron a música celestial en los oídos de la comunidad inversora: “La Comisión ha aprobado que se puedan listar y negociar un número de exchange traded products (ETPs) basados en bitcoin. Sobre la base de estas circunstancias y las que se analizan más detalladamente en la orden de aprobación, creo que el camino más sostenible a seguir es aprobar la cotización y negociación de estas acciones de ETPs de bitcoin”. En concreto, la autoridad aprobó los fondos que habían sido registrados por BlackRock, Ark Invest, Fidelity, Grayscale, Wisdom-Tree, Franklin Templeton, VanEck, Bitwise, Hashdex, Invesco y Valkyrie.

De esta forma, los inversores profesionales estadounidenses ya pueden participar en el mercado de la mayor criptomoneda a través de estos fondos cotizados. Esta evolución refleja un momento histórico similar al que vivió el mercado de materias primas con la introducción de los ETFs de oro en 2004, ya que amplió significativamente el acceso al metal precioso. Y, además, Estados Unidos se une así a la corta lista de países, formada por Canadá, Brasil, Alemania y Australia, que cuentan con ETFs de bitcoin al contado.

A pesar de que los dividendos mundiales subieron hasta un nuevo récord en 2023, las empresas gastaron mucho menos en recomprar sus propias acciones, según el último estudio anual Share Buyback de Janus Henderson, un suplemento especial de su índice trimestral Global Dividend Index.

Según los datos de la gestora, se destinaron 1,11 billones de dólares a recompras de acciones en 2023, lo supone una reducción interanual del 14%. No solo la cifra es inferior a la registrada en 2022, si no que se sitúan por debajo de lo alcanzado en 2021.Sin embargo, desde Janus Henderson explican que el descenso parte de una base muy elevada y deja el total anual aún muy por encima de los niveles anteriores a la pandemia.

Las empresas estadounidenses fueron las mayores compradoras de sus propias acciones, con un total de 773.000 millones de dólares en 2023 y representando 7 de cada 10 dólares en todo el mundo. Sin embargo, también realizaron una reducción desproporcionadamente grande.

«Las recompras estadounidenses se redujeron en 159.000 millones de dólares el año pasado, un 17% interanual. Las empresas tecnológicas estadounidenses fueron las que más recortaron, gastando 69.000 millones de dólares menos que el año anterior. Entre ellas, Microsoft y Meta redujeron las recompras en casi un tercio, y Apple en una séptima parte», indica la gestora.

También destaca que se produjeron grandes reducciones en gran parte del sector sanitario estadounidense y entre las entidades financieras, aunque no en el sector bancario, donde los recortes de algunos bancos se vieron compensados con creces por aumentos en otros sectores. En general, en EE.UU., el número de empresas que gastaron menos en recompras de acciones superó en 1,8 a las que gastaron más. No obstante, el valor de las recompras fue 1,2 veces mayor que el valor de los dividendos pagados por las empresas estadounidenses del Índice de Dividendos Global de Janus Henderson.

Fuera de EE.UU., las empresas del Reino Unido fueron las mayores compradoras de sus propias acciones, representando 1 de cada 17 dólares del total mundial en 2023. «Las compras, por valor de 64.200 millones de dólares, supusieron sólo un 2,6% menos interanual y equivalieron al 75% de los dividendos pagados. Shell es el mayor comprador no estadounidense de sus propias acciones (representa casi una cuarta parte del total británico), pero redujo considerablemente sus compras en 2023, al igual que BP, BAT, Lloyds y otras grandes empresas británicas de primera fila. Los aumentos significativos de HSBC, Barclays y otros casi compensaron estos recortes, lo que significa sólo un pequeño descenso global para el año», indican.

Según la gestora, no existen garantías de que se mantengan las tendencias pasadas ni de que se cumplan las previsiones. Las referencias a valores concretos no constituyen una recomendación de compra, venta o mantenimiento de ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

Las recompras son cada vez más generosas en Europa. En toda la región, el total pagado aumentó un 2,9%, hasta 146.000 millones de dólares en 2023 (frente a un aumento subyacente de los dividendos del 20% en el mismo periodo). Hubo variaciones considerables de un país a otro: las recompras alcanzaron un nivel récord en Italia (impulsadas por Unicredit y Stellantis), España (impulsadas por Santander, Iberdrola y Telefónica), Noruega (Equinor) y Bélgica (AB-Inbev y KBC), aunque Francia, Suiza y los Países Bajos registraron el mayor valor de acciones recompradas. El mayor descenso se produjo en Suiza, donde la mayoría de las empresas redujeron las recompras; Nestlé fue la que tuvo un mayor impacto, reduciendo casi a la mitad su programa, hasta 5.800 millones de dólares. Aproximadamente el mismo número de empresas europeas aumentaron las recompras en 2023 que las redujeron, aunque el fuerte crecimiento de los dividendos en 2023 significó que las recompras crecieron menos que los dividendos y cayeron como proporción de los beneficios de los accionistas al 48% de los dividendos pagados, por debajo del 55% en 2022.

Las recompras de acciones siguen siendo menos importantes en Asia-Pacífico Las empresas de Asia-Pacífico sin Japón son las menos propensas a llevar a cabo programas de recompra. La gran reducción interanual (-40,0%) refleja principalmente las menores recompras de acciones por parte de los grandes bancos de Australia, que compensan con creces los aumentos en Hong Kong y Corea del Sur.

Los datos de Japón van a la zaga de los del resto del mundo, ya que aún no se han publicado los resultados anuales correspondientes a 2023/24 (véase la metodología para más detalles). El gran aumento (+18%) refleja en gran medida la actividad en el año natural 2022. Un examen más detallado de los informes provisionales sugiere que es probable que las recompras de acciones también sean inferiores en términos interanuales para 2023/24, aunque esto no estará claro hasta que la temporada de presentación de informes haya comenzado a principios de mayo.

A nivel sectorial, las empresas tecnológicas, sanitarias y financieras registraron las mayores reducciones, y el mayor impacto se observó entre las empresas estadounidenses. De hecho, fuera de EE.UU., las empresas sanitarias aumentaron sus recompras. Las empresas de los sectores químico, minero y de productos básicos de consumo, como tabaco y productos para el hogar, también recortaron sus recompras de acciones. A escala mundial, las empresas de telecomunicaciones, bancos y vehículos registraron los aumentos más significativos.

Cabe señalar que las recompras están muy concentradas. Algo más de la mitad de las empresas del índice de 1.200 compañías de Janus Henderson recompraron acciones en 2023, pero sólo 45 de ellas representaron la mitad del total anual gastado en recompra de acciones a escala mundial.

Ben Lofthouse, Director de Renta Variable Global de Janus Henderson, ha declarado: «Muchas empresas utilizan las recompras como válvula de escape: una forma de devolver el exceso de capital a los accionistas sin crear expectativas de dividendos que podrían no ser sostenibles a largo plazo. Esto resulta especialmente apropiado en sectores cíclicos como el petrolero o el bancario. Esta flexibilidad explica por qué las recompras son más volátiles que los dividendos. También significa que no hay pruebas reales de que las recompras estén sustituyendo a los dividendos. Meta, por ejemplo, pagó su primer dividendo en 2024. Además, el tamaño relativo de las recompras en comparación con los dividendos se redujo en todas las regiones excepto en Japón y los mercados emergentes (donde hay retrasos en los datos). Está claro que las empresas siguen apoyando el dividendo como forma de devolver capital a los accionistas.

«La subida de los tipos de interés ha influido en el descenso de las recompras de acciones: cuando la deuda es barata, tiene sentido que las empresas se endeuden más (siempre que lo hagan con prudencia) y utilicen los ingresos para retirar el costoso capital social. Con los tipos en máximos de varios años, ese cálculo es más matizado; algunas empresas están amortizando deuda en este momento del ciclo, utilizando efectivo que de otro modo podría haberse destinado a recompras, pero muy pocas están recortando dividendos, como mostrará nuestro próximo Índice Global de Dividendos.

Es tentador extrapolar una nueva tendencia a la baja de las recompras. Pero un año a la baja desde máximos de varios años no es prueba de que esto esté ocurriendo. Se trata de que las empresas encuentren el equilibrio adecuado entre el gasto de capital, sus necesidades de financiación y la rentabilidad para el accionista vía dividendos, recompras o ambas».

No existen garantías de que se mantengan las tendencias pasadas ni de que se cumplan las previsiones. Las referencias a valores concretos no constituyen una recomendación de compra, venta o mantenimiento de ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

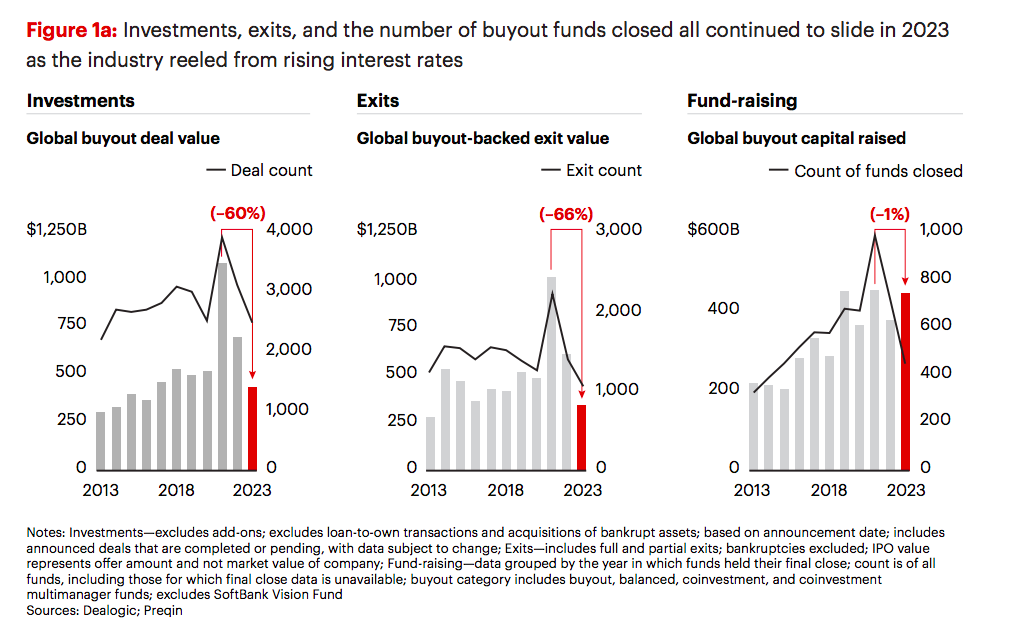

Según el informe de perspectivas para 2024 sobre el mercado de private equity que elabora y publica Bain&Company, tras un duro 2023, han empezado a asomar los brotes verdes para la recuperación de la industria del private equity. Los expertos de la consultora explican que en el pasado ejercicio, el capital riesgo siguió tambaleándose, ya que la rápida subida de los tipos de interés provocó un fuerte descenso de las operaciones, las salidas y la captación de fondos. “El problema de las salidas se ha convertido en el más acuciante, ya que los LP hambrientos de distribuciones retiran nuevas asignaciones de todos los fondos, salvo de los más grandes y fiables”, apuntan.

Sin embargo consideran que las perspectivas a largo plazo siguen siendo sólidas, pero para salir del atolladero harán falta planteamientos más sólidos de creación de valor y una rápida innovación en soluciones de liquidez. Sobre todo, destacan que las decisiones de los principales bancos centrales respecto a su política monetaria y las bajadas de los tipos de interés serán un factor fundamental en el comportamiento del mercado privado.

“Los múltiplos de precios, que tienden a moverse de forma inversa a los tipos de interés, han bajado el año pasado, pero sólo ligeramente hasta ahora. Esto se debe a que los vendedores sólo están sacando al mercado los activos de mayor calidad, aquellos que confían en que se venderán con una rentabilidad razonable. De lo contrario, los canales de salida se han agotado en gran medida, dejando a los socios generales (GP) con la friolera de 3,2 billones de dólares en activos sin vender y frenando el flujo de capital hacia los socios comanditarios (LP). Este descenso de la actividad ha tenido un efecto paralizador en la captación de fondos”, indican.

Hasta que los gestores empiecen a retirar activos de sus carteras en el momento oportuno, la captación del siguiente fondo no será más fácil. Y, en opinión de los expertos de Bain&Company, la amenaza para la rentabilidad es real. Las adquisiciones suelen implicar préstamos a plazo que vencen en cinco o siete años. Los ratios de cobertura de intereses entre las empresas en cartera respaldadas por adquisiciones en EE.UU. ya han caído a 2,4 veces los beneficios antes de intereses, impuestos, depreciación y amortización (EBITDA), el nivel más bajo desde 2007. Según su análisis esto está presionando a los GP para que encuentren soluciones de liquidez e ideen nuevas formas de generar beneficios a través del apalancamiento operativo, no sólo la expansión múltiple y el crecimiento de los ingresos en los que el sector se ha apoyado durante años.

Ante este panorama, ¿dónde están los primeros signos de cambio? “El aspecto más difícil de este atasco, por supuesto, es predecir qué ocurrirá a continuación. Pero en nuestra opinión, los brotes verdes de una recuperación están empezando a asomar. Quizá el más importante sea que, salvo nuevas perturbaciones macroeconómicas o crisis geopolíticas, lo más probable es que los tipos se moderen el año que viene”, afirman.

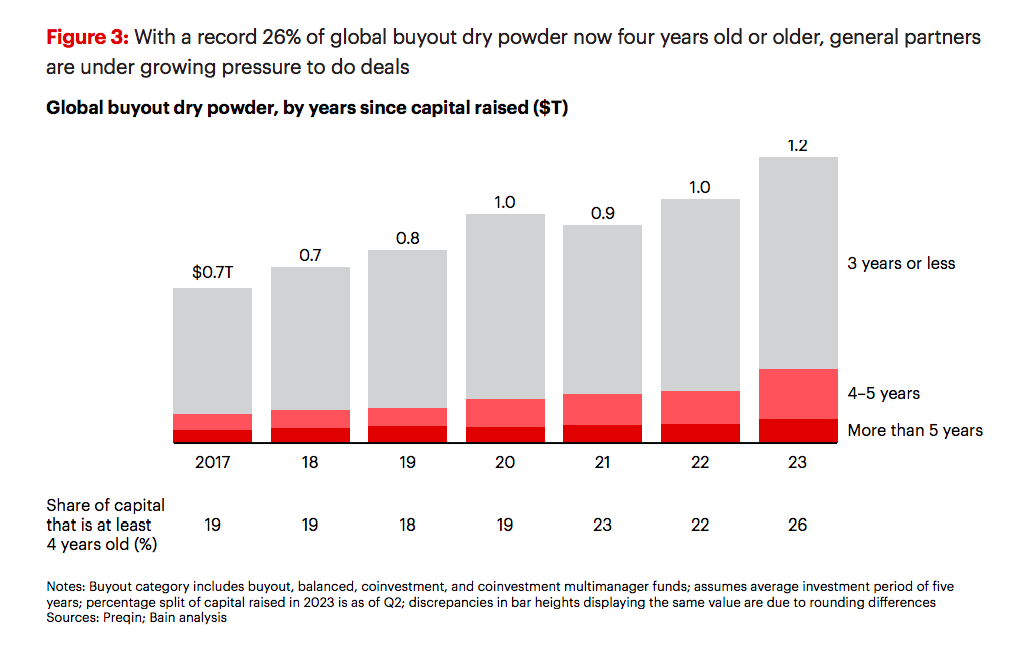

Estos expertos esperan que los recortes más leves estimulen la negociación, siempre que las perspectivas macroeconómicas se mantengan relativamente estables. “Solo los fondos de adquisición cuentan con la cifra récord de 1,2 billones de dólares en polvo seco, de los cuales el 26% tiene cuatro años o más, frente al 22% en 2022. Esto crea un incentivo mayor de lo normal para que los gestores de fondos se mantengan al margen y empiecen a comprar, aunque las condiciones no sean las ideales”, apuntan.

En su opinión, la actividad ya está aumentando y, con la ayuda de la Reserva Federal y el Banco Central Europeo, es probable que la tendencia en 2024 sea al alza en lo que respecta al número de operaciones y su valor. “Las salidas son otra cuestión. Salvo que los tipos bajen más de lo previsto, los vendedores seguirán enfrentándose a grandes obstáculos para vender empresas a compradores estratégicos, a otros patrocinadores o a los mercados públicos”, añaden.

2023 y los lobos de 2008

Para entender su visión para 2024, consideran importante comprender qué ocurrió el año pasado. En este sentido explican: “Se puede afirmar con seguridad que la industria del private equity nunca ha visto nada parecido a lo que ha ocurrido en los últimos 24 meses. Si bien la brusca caída de la actividad de negociación a finales de 2022 y en 2023 recuerda al periodo posterior a la crisis financiera mundial de 2008-09, la situación a la que se enfrenta el sector actualmente no tiene precedentes”.

Según el informe de Bain&Company, las cifras son muy similares a las de la crisis financiera mundial: el valor y el número de operaciones han caído un 60% y un 35%, respectivamente, desde sus máximos de 2021. Sin embargo, lo que está impulsando estos descensos no podría ser más diferente de lo que estaba ocurriendo en 2008-09, y entenderlo, señalan los autores del documento, requiere una perspectiva totalmente diferente.

“Por difíciles que fueran, las secuelas de la última crisis financiera siguieron un patrón predecible: para hacer frente a la crisis, los bancos centrales redujeron drásticamente los tipos de interés para estimular la actividad, la economía se estabilizó lentamente y el capital riesgo fue capaz de recuperarse de lo que muchos predijeron que sería su ruina. El período de crecimiento resultante en los años siguientes creó un sector de capital riesgo que es mucho mayor y más complejo de lo que nadie en 2008 podría haber esperado razonablemente”, argumentan en el informe.

Sin embargo, reconocen que ahora ese tamaño y complejidad magnifican los retos a los que se enfrenta la industria de private equity. En este contexto, apunta varios aspectos relevantes: las condiciones empresariales son más desconcertantes que predecibles; los tipos de interés han subido más deprisa que en ningún otro momento desde los años ochenta, y sigue sin estar claro cuándo dará marcha atrás la Reserva Federal estadounidense o dónde se asentarán finalmente los tipos; y la preocupación por lo que el año pasado denominamos “la recesión más esperada de la historia que aún no se ha producido” sigue latente.

Sin embargo, apuntan que para sorpresa de la mayoría de los analistas, la economía avanza a buen ritmo y que estas señales cruzadas han dejado a los valores privados en una situación difícil. “La velocidad de la sacudida de los tipos de interés fue algo que pocos en el sector habían experimentado nunca, y el impacto en el valor ha abierto una brecha entre compradores y vendedores”, concluyen.

El patrimonio de los fondos nacionales ASG ha aumentado en 3.805 millones durante el primer trimestre del año, un 3,19% más que sitúa la cifra total a cierre de marzo en 122.911 millones, según datos de VDOS. Esto supone un 33,42 % del patrimonio total de fondos.

Por tipo de entidad, los grupos independientes han registrado el mayor incremento patrimonial en términos porcentuales, siendo este de un 7,26%, seguidos de los grupos internacionales con un 6,80% y las sociedades cooperativas de crédito con un 3,70%.

En todo caso las entidades bancarias mantienen su posición como líder por cuota de mercado con 102.005 millones, lo que representa un 82,99% del total, seguidas de los grupos independientes con un 7,72%.

Por gestora, Santander Asset Management es la gestora con mayor patrimonio gestionado con 33.607 millones, seguida Caixabank Asset Management y Kutxabank Gestión, con 27.633 y 15.008 millones respectivamente.

Caixabank Asset Management es la gestora que registra el mayor incremento patrimonial, con 1.444 millones, seguida de Kutxabank Gestión con 794 millones y Sabadell Asset Management con 238 millones.

Por tipo de activos, los fondos de mixtos representan el 32,07% del patrimonio total, con 32.421 millones, seguidos de los fondos de renta variable, sectoriales que suponen un 29,94% y los de renta fija con un 29,09%.

Los fondos ASG con mayor incremento patrimonial en el trimestre son el Caixabank Master Renta Variable USA Advised By, con 761 millones de euros, seguido del Sabadell Rendimiento con 392 millones y el Kutxabank RF carteras, con 384 millones.

Por número de fondos ASG, entre las gestoras nacionales destaca Renta 4 Gestora, con 52, seguida de Santander Asset Management y Caixabank Asset Management, ambas con 33 fondos.

Entre las gestoras internacionales, destaca Amundi Asset Management, con 186 fondos, seguida de BlackRock Investment Management y BNP Paribas Asset, con 166 y 165 respectivamente.

En cuanto a su distribución por tipo de activo, entre los fondos internacionales el 45,24% de los fondos son de renta variable, sectoriales, seguidos de los de renta fija con un 29,52% y mixtos con un 8,52%. Por su parte, entre los nacionales destacan los fondos de renta variable, sectoriales con un 38,80%, seguidos de mixtos y renta fija con un 37,98% y un 15,57%, respectivamente.