Santander Private Banking ha puesto a disposición de sus clientes un nuevo servicio de gestión discrecional de carteras: Santander Innova Index. Este servicio ofrecerá cinco perfiles de inversión con diferentes niveles de riesgo (conservador, moderado, equilibrado, dinámico y agresivo) y, según destacan, «su principal diferencia con otros es que las carteras invertirán en fondos indexados».

Desde la entidad explican que la fuente de rentabilidad de estas carteras será exclusivamente la asignación de activos, sin utilizar la selección de fondos como generador de valor. «Esto responde al creciente interés de los clientes en activos de gestión pasiva, más eficientes en términos de costes, pero sin renunciar por ello a la delegación de la gestión de las inversiones», indican.

Al igual que en el resto de carteras de gestión discrecional de banca privada de la entidad, la gestión la realizará Santander Private Banking Gestión, la gestora del grupo especializada en banca privada, lo que asegura al cliente una gestión profesional, que le permitirá tener carteras con los índices más adecuados en cada momento según la evolución de los mercados, y sin renunciar a una correcta diversificación y control del riesgo.

«Utilizando fondos indexados, además, se consigue que estas carteras sean eficientes desde un punto de vista fiscal para personas físicas residentes, ya que todos los movimientos en las carteras se realizarán vía traspaso sin coste fiscal», argumentan desde la entidad.

Con el lanzamiento de Innova Index, Santander Private Banking continúa innovando, ofreciendo a sus clientes alternativas que les permitan invertir de acuerdo a sus necesidades y preferencias de inversión. De esta manera, el cliente podrá elegir entre carteras de gestión clásica en la que se genera valor tanto a través de la asignación de activos como de la selección de fondos (Innova), carteras con la asignación de activos como única fuente de rentabilidad (Innova Index), carteras que permiten personalización en función de las preferencias de inversión del cliente (Unique Portfolios) y carteras totalmente a su medida (Carteras Inversión).

La empresa de seguros agrícolas y tecnología Pula ha anunciado el cierre una ronda de financiación de serie B de 20 millones de dólares que ayudará a miles de pequeños agricultores de mercados emergentes a acceder a seguros contra inundaciones, sequías y otros fenómenos relacionados con el clima. La ronda de financiación fue liderada por BlueOrchard, gestora especializada en inversiones de impacto global y miembro del Grupo Schroders, a través de su estrategia InsuResilience.

Según explican, el objetivo de la estrategia es proteger a las personas vulnerables y a los microempresarios de los mercados emergentes de los efectos del cambio climático facilitándoles el acceso a seguros climáticos. La financiación también procede de la Corporación Financiera Internacional (CFI) y del Programa Global para la Agricultura y la Seguridad Alimentaria (GAFSP, por sus siglas en inglés). La financiación de la CFI forma parte de su plataforma de venture capital de 225 millones de dólares lanzada en noviembre de 2022 para invertir en empresas en fase inicial que estén impulsando el desarrollo a través de innovaciones tecnológicas.

Aproximadamente el 80% de los pequeños agricultores del mundo en desarrollo carecen de acceso a seguros formales, cifra que se eleva a un asombroso 97% en África. Conscientes de este desafío cada vez más importante, Pula ha creado una potente red de más de 100 socios que le permite llegar a un amplio abanico de agricultores.

Al combinar los seguros con otros productos esenciales, como capital semilla y créditos, Pula hace que los seguros sean más asequibles y accesibles que nunca. Esta estrategia ha posicionado a Pula como la mayor insurtech en el espacio de los seguros climáticos y agrícolas en África. Los esfuerzos de Pula se han traducido en un aumento de la adopción de seguros entre los agricultores, que anteriormente nunca habían comprado un producto de este tipo, lo que les permite proteger sus medios de subsistencia. La recaudación de 20 millones de dólares de la Serie B permitirá a Pula ampliar sus operaciones y expandir significativamente su alcance en los próximos 5 años.

«Lo que distingue a Pula de otras aseguradoras es su innovador modelo de negocio, que aprovecha la inteligencia artificial, los mecanismos de obtención de datos sobre el terreno, los sistemas de registro basados en móviles, la teledetección y las herramientas de automatización de principio a fin. Su plataforma digital les ha permitido expandirse a nuevas zonas geográficas con facilidad y eficiencia, manteniendo bajos los costes de establecimiento. El equipo de Pula tiene una trayectoria inigualable en el sector de los seguros agrícolas y está profundamente alineado con nuestra misión y estrategia», afirma Richard Hardy, director de inversiones de Capital Privado en África de BlueOrchard.

«Combinando plataformas digitales disruptivas con seguros agrícolas cruciales, podemos mejorar los medios de vida de millones de pequeños agricultores en toda África e impulsar la seguridad alimentaria. La CFI está invirtiendo en Pula para que los seguros de los agricultores africanos sean más accesibles y asequibles, de modo que se adecuen a sus necesidades», ha declarado Mary Porter Peschka, directora regional de la CFI para África Oriental.

«La asociación con este grupo de inversores de ideología similar para impulsar el crecimiento de Pula en todo el mundo es un hito muy emocionante en el impulso de nuestra visión triple 100, a través de la cual tenemos la intención de llevar el seguro a 100 millones de pequeños agricultores. Lo que empezó hace 9 años como una idea poco convencional que muchos consideraban inviable, es ahora una solución probada que ha resuelto necesidades reales de millones de pequeños agricultores en 22 países. Estamos especialmente contentos de trabajar con BlueOrchard, la Fundación Bill y Melinda Gates, la CFI y Hesabu para beneficiarnos de su experiencia en el sector y sus redes mientras crecemos para cumplir nuestro objetivo común de crear sistemas alimentarios más resilientes y seguros desde el punto de vista climático», ha declarado Thomas Njeru, consejero delegado y cofundador de Pula.

Desde su creación, Pula se ha asociado con más de 70 aseguradoras, 20 reaseguradoras y 100 socios distribuidores de todo el mundo para ofrecer sus innovadoras soluciones de seguros. Esto también ha ayudado a desarrollar la capacidad de los agentes locales de seguros y reaseguros para comprender y suscribir seguros agrícolas para pequeños agricultores. Actualmente, los principales mercados de Pula se extienden por Kenia, Nigeria, Zambia, Malawi y Mozambique, y están ampliando su presencia en Asia y América Latina. Estos mercados se gestionan desde Suiza y se coordinan desde el centro de servicios en Kenia.

Los mercados monetarios son mucho más de lo que sugiere su reputación como reserva de efectivo. La clase de activos que ofrecen puede proporcionar flexibilidad, diversificación, protección frente a la volatilidad del mercado y, en un entorno de tipos de interés elevados, rendimientos atractivos, señalan desde la gestora Federated Hermes, en un artículo en el que explican en qué consisten los mercados monetarios, cómo se accede a ellos y por qué los inversores con un horizonte de inversión a corto plazo deberían plantearse utilizarlos como medio para sacar el máximo partido a su efectivo.

Los fondos del mercado monetario son uno de los principales beneficiarios del actual panorama económico, en el que, previsiblemente, los tipos de interés se mantendrán elevados durante más tiempo. La continua cautela de los inversores y las tensiones en el sector bancario están poniendo de relieve los riesgos sistémicos de liquidez y reafirmando la necesidad de diversificar la exposición de las carteras. Para las instituciones, los fondos del mercado monetario pueden constituir una forma económica y de bajo riesgo de rentabilizar su efectivo.

¿En qué consisten los mercados monetarios?

Los mercados monetarios son una plataforma en la que se negocian valores de renta fija a corto plazo, normalmente con vencimientos de un año o menos, entre emisores e inversores. Los emisores del sector suelen ser gobiernos, bancos y otras grandes instituciones que pueden utilizar los mercados como fuente de flujo de caja a corto plazo. Los prestamistas suelen ser inversores con un horizonte de inversión a corto plazo dispuestos a comprometer capital para obtener un rendimiento moderado. Los instrumentos negociados en los mercados monetarios pueden incluir deuda pública, certificados de depósito, efectos comerciales, pactos de recompra y otros títulos de deuda a corto plazo.

Acceso a los mercados monetarios a través de fondos de inversión

Un fondo del mercado monetario es un vehículo de inversión diversificado y gestionado profesionalmente que los inversores pueden utilizar para satisfacer las necesidades de gestión de efectivo a corto plazo o como alternativa de inversión a la volatilidad observada en las inversiones en acciones o en bonos a más largo plazo. Suelen ser fondos de inversión con una liquidez y una calidad elevadas cuyo objetivo principal de inversión es obtener ingresos corrientes, acordes con la liquidez y la estabilidad del capital. Ofrecen a los inversores un fácil acceso a su efectivo y la posibilidad de obtener una tasa de ingresos de mercado mediante inversiones en títulos de deuda de alta calidad a corto plazo.

¿Cómo se utilizan los fondos del mercado monetario?

Los inversores pueden utilizar los fondos del mercado monetario para satisfacer las necesidades de efectivo a corto plazo (es decir, para mantener parte del efectivo líquido para emergencias o compras a corto plazo) o como asignación durante periodos de volatilidad en los mercados de valores o de bonos a más largo plazo.

Los fondos del mercado monetario también se utilizan a menudo como parte de una estrategia de asignación de activos para añadir cierta estabilidad a una cartera de inversión general. Estos vehículos son especialmente adecuados para inversores institucionales que:

Tengan un horizonte de inversión a corto plazo;

Tengan una baja tolerancia a la volatilidad o deseen compensar la volatilidad de otras partes de su cartera de inversiones;

Necesiten una opción de inversión de alta liquidez.

Ventajas de los fondos del mercado monetario

Las inversiones en el mercado monetario a veces se denominan «de efectivo», pero existen diferencias significativas entre ambas. Un fondo del mercado monetario, a diferencia del efectivo mantenido en una cuenta de ahorros bancaria, es una inversión que conlleva ciertos riesgos. Aunque los fondos del mercado monetario se consideran una de las clases de activos más seguras del espectro de inversión, están expuestos a los cambios de los tipos de interés y las condiciones de crédito y liquidez en particular. Sin embargo, su capacidad para ofrecer rendimientos superiores al tipo básico los distingue del efectivo, y su flexibilidad los diferencia de otras inversiones en renta fija y renta variable.

Entre las ventajas clave de la inversión se incluyen:

Liquidez

Los fondos del mercado monetario suelen ser muy líquidos debido a su exposición a valores, como los bonos del Estado, que pueden convertirse fácilmente en efectivo. Los inversores en fondos de inversión pueden beneficiarse además de una liquidez mancomunada, que a menudo permite acceder el mismo día o al día siguiente a los fondos invertidos. Esta posibilidad de reembolsar la inversión en un plazo breve, a la vez que se genera un nivel moderado de ingresos, convierte a los fondos del mercado monetario en un medio eficaz para que las empresas y otras organizaciones saquen el máximo partido al efectivo disponible.

En la mayoría de los casos, los reglamentos regionales aplicables exigen que los fondos del mercado monetario mantengan unos niveles de liquidez que puedan satisfacer las demandas de reembolso previsibles. Normalmente, los fondos están obligados a asignar un mínimo del 10% de la cartera a activos que ofrezcan liquidez diaria y al menos el 30% a activos que puedan liquidarse en el plazo de una semana.

Rendimiento

Un fondo del mercado monetario gestionado de forma activa permite a los gestores reaccionar ante los cambios del mercado, lo que aumenta el potencial de ofrecer un mayor rendimiento. Dado que está previsto que los tipos de interés sigan siendo elevados a medio plazo, los fondos del mercado monetario están atrayendo importantes inversiones por parte de instituciones que buscan asegurarse rendimientos antes de futuros recortes de los tipos de interés. La capacidad de los fondos para preservar el capital, ofrecer diversificación y generar rendimiento los convierte en un valioso complemento de una cartera de inversión diversificada.

Preservación del capital

La estabilidad del capital es un objetivo clave de los fondos del mercado monetario. Debido a los estrictos requisitos de calidad de la inversión y los cortos periodos de vencimiento dentro de una cartera altamente diversificada, estos fondos han proporcionado históricamente a los inversores una sólida preservación del capital.

Habitualmente, esto se consigue mediante la inversión en valores que presentan un riesgo menor que el del mercado general, como certificados de depósito, letras del Tesoro y efectos comerciales a corto plazo. Los breves periodos de vencimiento de dichos valores pueden mitigar la sensibilidad del fondo a las fluctuaciones de los tipos de interés. Además, dado que los mercados monetarios al por mayor suelen estar limitados al Gobierno y a las grandes instituciones, los inversores pueden beneficiarse de algunas de las oportunidades de deuda a corto plazo de mayor calidad disponibles.

Diversificación

En una cartera de activos de riesgo, mantener la exposición a un fondo del mercado monetario puede actuar como un diversificador eficaz debido a su menor volatilidad y su perfil de riesgo. Los fondos del mercado monetario agrupan activos de numerosos inversores e invierten generalmente en una amplia gama de posiciones, lo que permite a los inversores acceder a una cartera diversificada de valores con un umbral de inversión inicial más bajo.

En general, los fondos del mercado monetario no son solo inversiones a corto plazo. Pueden proporcionar liquidez o una alternativa de menor riesgo dentro de una cartera de inversión diversa.

La Fed reconoce el aumento de las incertidumbres sobre la evolución futura de la inflación. Por lo tanto, ahora es apropiado considerar «trayectorias de bajadas de tipos y trayectorias sin bajadas de tipos». En este punto, un escenario de subida de los fondos federales es «poco probable» y la barrera es incluso muy alta antes de considerar tal escenario. Powell ha especificado que su «escenario central personal» sigue siendo una recuperación de la desinflación más adelante en el año, aunque su confianza haya disminuido. De esta manera, la Fed ratifica el escenario de «high for longer«, pero aún contempla una primera bajada de los fondos federales en 2024.

En cuanto al balance, la Fed ralentiza el ritmo de reducción

Como se esperaba, la Fed reduce el ritmo de reducción de su balance. La reducción de activos en Treasuriespasa de 60.000 a 25.000 millones al mes, mientras que en la parte de MBS, el ritmo permanece sin cambios en 35.000 millones al mes. Sin embargo, esta desaceleración no modifica el objetivo final del balance, aunque la Fed no comunica sobre el punto de llegada. En nuestro escenario, mantenemos un objetivo final en las reservas bancarias en el pasivo de la Fed en un 9% del PIB. Este ajuste de la política monetaria no convencional nos lleva a considerar el final de la reducción del balance en el cuarto trimestre de 2025. Este ajuste no debe interpretarse como un alivio monetario «disfrazado». De hecho, la política monetaria convencional es el instrumento para alcanzar los objetivos de crecimiento e inflación, mientras que la política monetaria no convencional es una herramienta para gestionar la estabilidad financiera.

En conclusión: una bajada no significa un ciclo de bajadas

La Fed asume cada vez más una política monetaria de «gestión de riesgos» (risk management). De hecho, cuanto mayor es la incertidumbre, más debe adoptar un enfoque prudente el banco central. Basándonos en trabajos académicos (especialmente los de Taylor & Williams, 2011), ya habíamos demostrado que la incertidumbre en sí misma impone una política monetaria prudente con 3 principios: no actuar demasiado rápido, no ajustar con demasiada frecuencia y favorecer una política de «pequeños pasos». Estos principios deben evitar añadir volatilidad cuando ya hay incertidumbre.

Creemos que la Fed aún puede bajar los fed funds en 2024, y por 4 razones: I) la desinflación ha progresado con probabilidades de riesgo extremadamente bajas (tail risk) ; II) las expectativas de inflación a medio/largo plazo se han normalizado; III) la inflación salarial también se ha normalizado con el reequilibrio en el mercado laboral permitido por la inmigración; y IV) la Fed puede recurrir en cualquier momento al argumento de las condiciones financieras. Sin embargo, un cambio, una primera bajada de los tipos de interés, no implica una sucesión de bajadas.

En última instancia, es sobre la orientación de la política monetaria a medio plazo donde nos diferenciamos más de la Fed. Nuestro escenario económico sobre el ciclo de inversión nos permite contemplar un aumento de la productividad, y sobre todo un nuevo equilibrio monetario con una tasa neutral que se sitúa alrededor del 4,25%. Por lo tanto, el margen de bajada es limitado en nuestroescenario de reflación, con una reaceleración del crecimiento. La Fed puede bajar, pero una bajada no significa un ciclo de bajadas.

Columna de Christophe Morel, economista jefe de Groupama AM

La normativa ESG se ha extendido por todo el mundo y a distintos niveles, sobre todo en Europa, con, por ejemplo, la SFDR. Son iniciativas que obligan a las gestoras y a las empresas financieras a mejorar y fomentar sus prácticas de inversión sostenible o de finanzas sostenibles.

Es decir, según una de las conclusiones de una mesa redonda organizada por Chatham House, existe un ambiente propicio para fomentar el uso de stewardship en las prácticas de gestión y para cambiar el enfoque tradicional de gobierno corporativo, ya que ahora hay que incorporar asuntos sociales y medioambientales en la definición de estrategias de diálogo y de decisiones de voto. Incluso, las regulaciones que se están aprobando en EEUU, en Reino Unido y en Europa veremos van encaminadas a una lucha del regulador contra el stewardship washing.

En el encuentro, los ponentes detallaron cómo se hace, cómo se desarrolla, cuáles son los desafíos y las buenas prácticas para llevar a cabo una buena estrategia de stewardship.

En principio, habría varias pautas básicas para llevar a cabo engagements -compromisos- colaborativos, entre ellas, enfocarse en temas que tocan a todo el mercado, como el cambio climático, deforestación o derechos humanos, con la idea de crear un efecto onda y generar así más cultura sobre temas sistémicos.

En definitiva, en el encuentro quedó claro que el engagement es una evolución natural sobre lo que pasa en la ESG, es decir, si los programas de ESG dan resultados con externalidades positivas o bien mitigando externalidades negativas. Esto, a su vez, conecta con el desarrollo de los ODS. “Hay problemas y temáticas que hay que solucionar ya porque el cambio climático es un problema medioambiental pero también social. Y estamos llegando tarde, esto es evidente. Enfocar el stewardship desde el punto de los objetivos de sostenibilidad es una forma natural de mejorar la gestión de los riesgos… estamos en la fase de educar al mercado”, afirmó uno de los asistentes al encuentro, que recomienda desarrollar una serie de preguntas relevantes para inversores y empresas y que haya una participación activa.

Pero establecer una estrategia de stewardship desde el inicio no es fácil. Permite alinear las prioridades de diálogo con las de gestión y ejecutar una estrategia coherente con lo que se hace en el día a día en la estrategia de inversión sostenible y lograr impacto, incluso en empresas cotizadas. “El inversor pasivo, como está invertido en todo el índice, también se beneficia de las estrategias de stewardship”, afirmó uno de los ponentes.

Los avances han venido impulsados desde la regulación, que empuja a que haya más engagement, más voto, pero también por el compromiso voluntario de las gestoras.

“Lo primero que hicimos fue desarrollar políticas y crear un equipo de stewardship”, reconoció uno de los ponentes, que admite haber avanzado en transparencia a través de reportes de stewardship que incluyen las prácticas de engagement y voto. Eso sí, el gran reto, por ahora, “es medir el impacto de las políticas, pero es una tendencia que no va a parar”.

Los clientes, en general, perciben bien el compromiso ESG pero “falta comprensión” y, aunque la regulación SFRD ayuda para arrojar luz, “aún queda recorrido, porque la normativa es aún confusa”. Por eso, en el encuentro se alzó la voz a favor de más claridad en este ámbito “para añadir transparencia de cara a los clientes y que acaben entendiendo bien lo que se está haciendo” en materia ESG.

Los ingredientes clave para tener un diálogo exitoso es hacer preguntas relevantes y para eso hay que prepararse mucho. “Leer información, noticias, tendencias hacia dónde quieres ir es indispensable y debe derivar en respuestas abiertas” para que el engagement tenga éxito. “Escuchar es la cualidad más relevante. Ayuda a conocer una empresa, ya que no es lo mismo una compañía española que mexicana o alemana”, por lo que el engagement es un “negocio de construir relaciones y a partir de ahí, de ayuda”.

Establecer prioridades es el primer paso de la cadena, ya que el engagement es muy demandante en recursos y tiempo, por lo que una gestora debe priorizar. Lo primero es centrarse en los temas prioritarios que marca la regulación y los compromisos a los que una gestora se ha adherido. A este criterio se uniría centrarse en las empresas presentes en los fondos ISR de la gestora en cuestión. También, la posición en la compañía: “cuanto más invertido esté un fondo en una empresa, más sentido tiene”, así como si la compañía está en muchos fondos. También es interesante realizarlo en sectores o empresas con especiales riesgos ESG o con mayor impacto negativo o positivo relacionado con el ESG.

Después de seleccionar las compañías, se establece un plan de engagement, con objetivos, tareas a seguir y un calendario. “Una vez definido el plan, se arranca con una preparación previa, se hace seguimiento y se deja registro de lo realizado para tenerlo a disposición de los equipos”, afirmó uno de los ponentes.

Las gestoras pueden enfrentarse a controversias a la hora de votar en las juntas de accionistas, en tanto que puede representar a varios fondos con intereses de toda índole. Para evitar esta posibilidad, “es importante tener una política con criterios claros y transparentes y que sea pública”, así como apoyarse en proxy advisors, “que tienen una gran experiencia”. También es necesario realizar un análisis “ad hoc”, para las juntas más importantes: el diálogo previo a la junta si hay inquietudes es bueno y “debe ser continuo, no sólo de urgencia, unos días antes de la junta”.

En definitiva, “el diálogo y el voto deben ir en conjunto”. Es más, “muchas veces, las recomendaciones de voto atraen a las compañías a la mesa de diálogo y ayuda al engagement”.

En principal reto es evitar el stewardship washing. Para ello, los ponentes estuvieron de acuerdo en que hay que ser transparente: las políticas tienen que ser públicas, con criterios claros para llevar a cabo el engagement, y los informes en los que se detalla cómo has llevado a cabo el proceso deben ser claros y transparentes.

También es fundamental ser coherente, es decir, que la política de engagement y de voto “esté alineada con la metodología ESG, con el análisis, con la política ISR de los productos que una gestora comercializa, con los compromisos…”

Asimismo, se requiere la integración de los procesos, es decir, que los equipos estén en contacto y coordinados, también con equipos de análisis fundamental, de gestión, de cumplimiento de riesgos, de legal… Por último es importante la formación, tanto interna como externa.

Foto cedidaOliver Behrens, previsiblemente será el nuevo presidente del Consejo de Supervisión de DWS a partir de junio.

Como se comunicó en noviembre de 2023, la compañía propone a Oliver Behrens para su elección como presidente del Consejo de Supervisión en la Junta General Anual del 6 de junio de 2024. Según explica la gestora, está previsto que sea el nuevo presidente de este organismo en sustitución de Karl von Rohr, quien en abril de 2023 comunicó su intención de abandonar el cargo de presidente tras seis años de servicio, pero quien sí permanecerá como representante de Deutsche Bank en el Consejo de Supervisión de la firma de inversión.

En su nueva función como presidente, Behrens también pasará a ser miembro del Comité Conjunto formado por miembros delegados del Consejo de Supervisión y el accionariado que preside James von Moltke, presidente y director financiero de Deutsche Bank. Tras considerar detenidamente, tanto el tamaño como la independencia del Consejo de Supervisión de DWS, así como la directriz general del Deutsche Bank de reducir gradualmente la representación del Consejo de Dirección de Deutsche Bank en los consejos de las filiales, von Moltke, que asumió la responsabilidad de la gestión de activos en el Consejo de Dirección de Deutsche Bank en 2023, ha decidido retirar su candidatura como miembro del Consejo de Supervisión.

Al mismo tiempo, Bernd Leukert, miembro del Consejo de Administración y director de Tecnología, Datos e Innovación de Deutsche Bank, ha informado a DWS de su intención de abandonar el Consejo de Supervisión de DWS Group GmbH & Co. KGaA en la próxima Junta General Anual.

Leukert ha sido miembro del Consejo de Supervisión desde el año 2020. Su decisión también refleja la directriz mencionada anteriormente sobre la representación de la junta afiliada, a la que se hizo una excepción para permitirle unirse a la Junta de Supervisión de DWS. Karl von Rohr, presidente del Consejo de Supervisión de DWS, explicó: “Bernd Leukert ha apoyado a DWS durante muchos años con su asesoramiento estratégico y su experiencia tecnológica. Tanto la empresa como el Consejo de Supervisión agradecen sus aportaciones, su compromiso y su atenta supervisión. Al mismo tiempo, esperamos dar la bienvenida a Oliver Behrens como nuevo presidente del Consejo de Supervisión”.

Los valores tecnológicos han ganado popularidad en los últimos años, y por buenas razones. El sector ha superado al mercado bursátil general en más de un 800% en los últimos 15 años. (1) Con múltiples vientos favorables que impulsan el aumento del gasto en tecnología en los próximos años, la tendencia está llamada a continuar. He aquí cinco cuestiones esenciales que hay que tener en cuenta a la hora de invertir en el sector tecnológico.

1) ¿Por qué las tecnológicas seguirán obteniendo mejores resultados?

El sector tecnológico tiene muchas ventajas sobre el mercado en general que lo hacen hoy en día más atractivo que nunca.

En primer lugar, las compañías tecnológicas están expuestas a algunas de las tendencias de crecimiento a largo plazo más atractivas, como la inteligencia artificial (IA), las nuevas arquitecturas de semiconductores o la ciberseguridad. Además, otras nuevas tecnologías disruptivas, como la computación cuántica y la conducción autónoma, están a la vuelta de la esquina e impulsarán el crecimiento del sector en el futuro.

En segundo lugar, las compañías tecnológicas también son muy rentables y disfrutan de los mayores niveles de márgenes operativos con altos niveles de ingresos recurrentes. De media, las compañías del índice MSCI World Information Technology tienen unos márgenes operativos del 21,5%, frente al 12,5% de las compañías del índice MSCI World. (2) Además, las tecnológicas están mejorando continuamente sus perfiles de márgenes. La era del «crecimiento a toda costa» ha llegado a su fin, ya que las tecnológicas se centran ahora más en el crecimiento rentable.

Las inversiones en tecnología también se han convertido en una prioridad para los gobiernos, dadas las crecientes tensiones geopolíticas y los problemas de la cadena de suministro que salieron a la luz durante la pandemia de Covid. Las inversiones tecnológicas se convirtieron en una cuestión de seguridad nacional, ya que las naciones de todo el mundo se apresuran a impulsar la fabricación nacional de semiconductores y a reforzar sus propias defensas de ciberseguridad. Por lo tanto, el sector tecnológico se encuentra en una posición única, ya que sus compañías se están beneficiando del aumento del gasto de los consumidores, las compañías y ahora también los gobiernos.

Más allá de las razones específicas del sector, el panorama macroeconómico también favorece a la tecnología, ya que se espera que la mayoría de los bancos centrales -con la excepción del Banco de Japón- relajen su política monetaria en 2024. Esta es una buena noticia porque los tipos de interés han sido un viento en contra para las valoraciones tecnológicas desde principios de 2022. Ahora que los tipos máximos han quedado atrás, el sector debería beneficiarse de un viento de cola con políticas monetarias más benignas.

2) ¿Estamos asistiendo a otra burbuja tecnológica?

Las compañías que lideran el repunte tecnológico actual distan mucho de las que protagonizaron la burbuja de las puntocom a finales de los noventa. Nvidia, el gigante de la inteligencia artificial, cotiza a 30 veces los beneficios del año que viene (justo en su media de diez años) (3). En cambio, muchas compañías de la era de las puntocom se valoraban por encima de 100 veces los beneficios y muchas estaban muy endeudadas, mientras que otras daban pérdidas. Las grandes tecnológicas actuales tienen márgenes de explotación y de flujo de caja libre muy elevados, con balances saneados. También tienen mercados finales globales que son más fáciles de ampliar, mientras que los campeones de las puntocom eran en su mayoría compañías de telecomunicaciones que operaban en mercados regionales o nacionales.

3) ¿Cuáles son los mayores riesgos del sector tecnológico?

Aunque los valores tecnológicos ofrecen un gran potencial de crecimiento y elevados rendimientos, también conllevan cierto grado de riesgo. Uno de ellos es la agitación geopolítica, ya que los conflictos están cada vez más interconectados y podrían extenderse fácilmente a otras partes del mundo.

La desglobalización debida al riesgo geopolítico ha sido positiva para el sector tecnológico, ya que está dando lugar a la deslocalización y el friendshoring, es decir, el desplazamiento de las cadenas de suministro a países que son aliados políticos o económicos. Sin embargo, los mercados podrían seguir sufriendo en caso de una escalada importante del conflicto.

En cuanto a la regulación, las grandes tecnológicas tienen que hacer frente a normas más estrictas sobre fusiones y adquisiciones, privacidad de datos y cuestiones antimonopolio.

También existe el riesgo de «bombo publicitario de la IA» a corto plazo. Hay muchas expectativas puestas en la IA y en su potencial para revolucionar la economía mundial. Sin embargo, aún está en pañales y muchas compañías suelen mostrarse cautelosas a la hora de adoptar nuevas tecnologías. Esto puede retrasar una adopción rápida y generalizada de la IA generativa en todos los sectores.

4) ¿Cómo cambiará el mundo la IA? ¿Y cómo afectará a las inversiones?

La inteligencia artificial no es nada nuevo. Alan Turing ideó su «test de Turing» en 1950 para evaluar si una máquina podía pensar. Desde entonces, el aprendizaje automático no ha dejado de evolucionar, dando lugar al siguiente gran paso: la IA generativa. Sin embargo, el verdadero motor de la IA es el rápido aumento de la potencia de procesamiento de los ordenadores, impulsado por las enormes innovaciones en el campo de los semiconductores en los últimos años. Esto está a punto de marcar el comienzo de una nueva edad de oro para la IA, ya que el capital sigue afluyendo a este campo.

La IA generativa aún se encuentra en sus primeras fases y, aunque ya podemos ver cómo puede utilizarse en muchas aplicaciones, sin duda hay muchas más en las que la IA tendrá un impacto significativo que aún desconocemos. Gracias a la IA generativa, muchos sectores verán aumentada su productividad y ahorrarán costes. El servicio de atención al cliente, por ejemplo, ya está notando los efectos en gran medida con una mayor dependencia de los chatbots, la asistencia multilingüe, la mensajería aumentada y la toma de decisiones basada en datos.

El fondo Tech Disruptor tiene alrededor de un 70% de exposición a la IA a través de múltiples valores en diferentes niveles de la cadena de valor. Nuestra exposición incluye semiconductores, equipos semiconductores y software.

5) ¿Cuál es el mejor enfoque a la hora de invertir en compañías tecnológicas?

Invertir en valores tecnológicos requiere mucha investigación y una estrategia de inversión bien pensada.En J. Safra Sarasin Sustainable AM preferimos un enfoque centrado y high-conviction con una cartera concentrada de 35 valores. No diluimos nuestras ideas de inversión manteniendo 60, 70 o incluso 100 valores. Llevamos a cabo un análisis en profundidad de las compañías en las que invertimos con un horizonte a largo plazo, integrando criterios medioambientales, sociales y de gobernanza (ASG) en el proceso de inversión. La selección de valores es el principal motor de la rentabilidad.

Aunque nos centramos en un número limitado de compañías, hemos optado por un enfoque diversificado en varios temas tecnológicos con baja correlación entre sí. Una asignación dinámica a estos temas nos permite navegar por diferentes fases del ciclo económico con exposición a compañías de pequeña y mediana capitalización, así como a las más grandes. Con este enfoque, ninguna compañía contribuye de forma excesiva a la rentabilidad.

En el Tech Disruptors Fund, preferimos invertir en los facilitadores de temas tecnológicos mejor posicionados en su cadena de valor específica. Identificamos compañías con grandes barreras de entrada, así como con la capacidad de escalar y crecer junto con su mercado final. Estas compañías se encuentran sobre todo en los segmentos de semiconductores y software.

Esto significa que, en un momento dado, nuestra cartera tiene una exposición del 30-40% a semiconductores y del 30-40% a software. Nuestro enfoque en la tecnología profunda, es decir, las compañías basadas en la innovación de alta tecnología en ingeniería o en avances científicos significativos, nos sitúa muy bien para beneficiarnos de la tendencia de la IA. La aparición de la IA ha sido una de las razones por las que el fondo ha obtenido mejores resultados a medida que los inversores descubrían los beneficios de la inversión en tecnología profunda.

Tomasz Godziek, Responsable de Renta Variable Temática en J. Safra Sarasin Sustainable AM

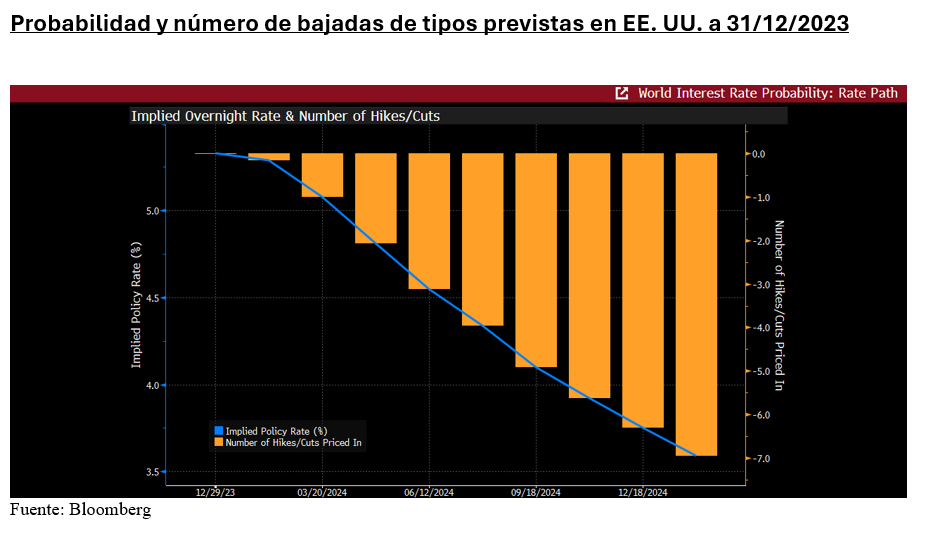

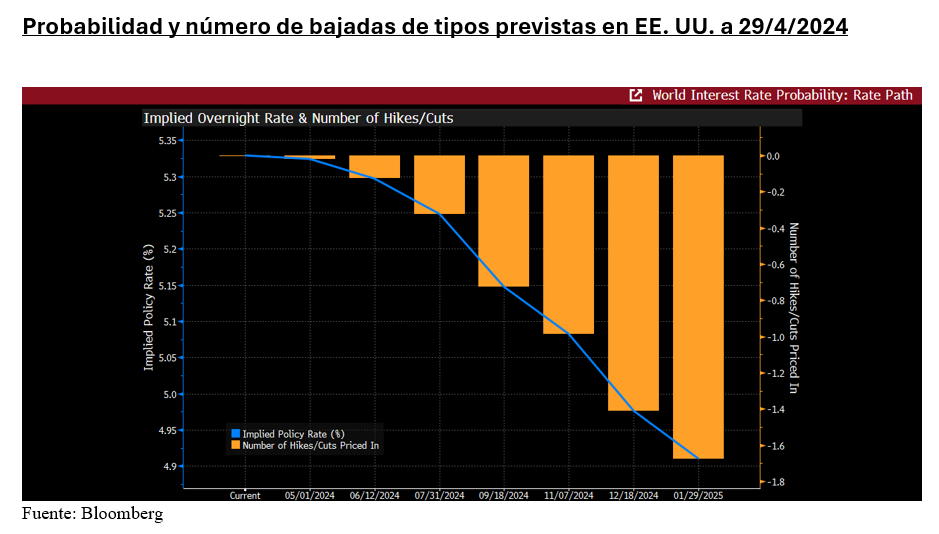

Por cuarta vez en el año, en abril las cifras de inflación en Estados Unidos se mantuvieron por encima de lo esperado, enfriando los ánimos en cuanto a bajadas de tipos de interés por parte de la Fed, tanto en número como en intensidad. Junto a las subidas de precios en algunas commodities, se mantiene la fortaleza de la economía y, derivado de ello, los salarios, que están haciendo más pegajosa la inflación de lo que se preveía. El objetivo del 2% parece complicado de alcanzar en el corto plazo, como apuntó Jerome Powell este miércoles.

Powell reiteró que necesitan más certidumbre en la trayectoria de la inflación antes de recortar, especialmente tras la ausencia de progreso en la desinflación durante este año.

Sobre el crecimiento estadounidense, la semana pasada tuvimos el primer aviso en forma de mal dato del primer trimestre, que sorprendió a la baja y ha encendido la alerta en el mercado: ¿Y si quizá la situación no es tan robusta como se estaba descontando?

Desde inicios de año se han ido rebajando las expectativas de reducciones de tipos y ahora mismo ya no se espera que haya bajadas hasta finales de año en Estados Unidos, cuando comenzábamos 2023 con debates sobre el número de bajadas y rara era la previsión con menos de 3 o 4 disminuciones de tipos.

En cambio, en Europa el BCE prácticamente lo ha dado por descontado para junio. De ocurrir, sería la primera vez en muchos años en la que el BCE tomase la iniciativa por delante de sus homólogos estadounidenses. Podríamos pensar que tiene lógica con unos entornos inflacionarios diferentes, porque mientras que en EE. UU. la inflación se mantiene en el 3,5%, en la eurozona es del 2,4%.

En cualquier caso, parece que el mercado tendrá que mantener la atención sobre los bancos centrales e interpretar sus mensajes.

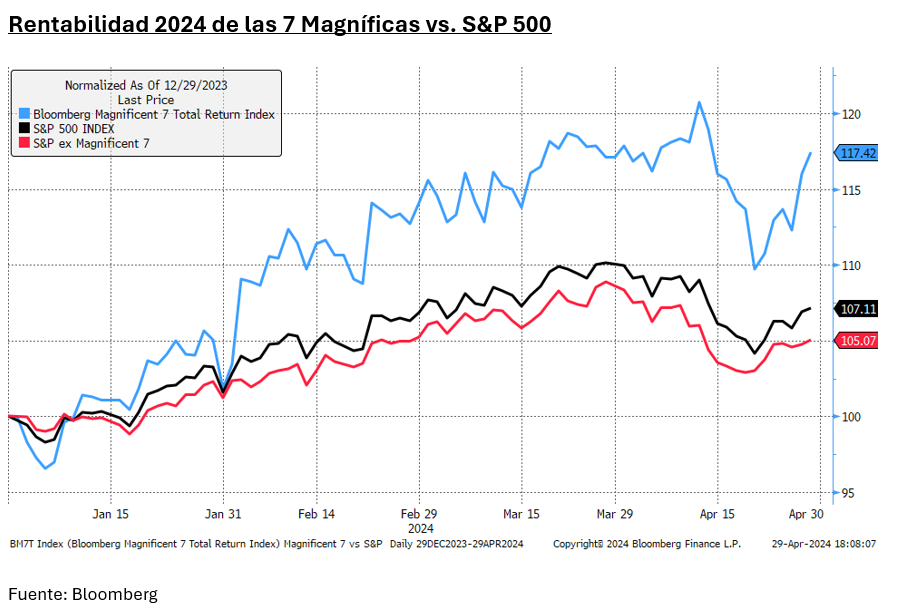

Tampoco dejamos a un lado la presentación de resultados que, en general, se puede calificar de positiva hasta el momento. Ha habido nombres destacados como Alphabet, cuyos resultados fueron muy bien acogidos, acompañados además del plan de recompra de acciones. También Microsoft presentó buenas métricas, lo que parece haber dado un nuevo impulso a unas 7 Magníficas que parecía que se habían convertido en unas 4 o 5 Magníficas, ampliando el relativo frente al resto del mercado americano. Incluso Tesla, que comenzó con dudas el año, se ha visto beneficiada por la aprobación de su sistema de conducción en China. Apple, por su parte, presentó unos resultados que confirman el freno en su crecimiento, aunque fue compensada con la recompra de acciones.

Por otra parte, llegamos a unas fechas en las que parece ineludible hablar del viejo dicho de Wall Street: “Sell in May and go away”. Más en un año en el que ha continuado la tendencia positiva de 2023. Como hemos visto, signos mixtos en el mercado. Tampoco podemos olvidar que las valoraciones son elevadas, aunque centradas especialmente en el sector tecnológico.

En resumen, de cara al resto del año, mantendríamos las posiciones en renta variable. En general, de fondo el sentimiento inversor se ha mantenido alcista, si bien no podemos obviar los riesgos geopolíticos, la amenaza de la inflación que sigue latente y algunas valoraciones demasiado exigentes.

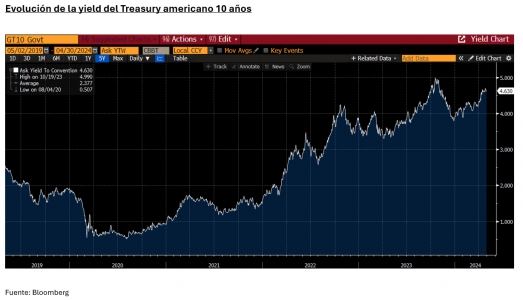

En cuanto a la renta fija, el activo presente en la mayoría de las carteras y recomendaciones por parte del consenso, no termina de despegar. De hecho, gran parte de los índices de renta fija se mantienen en negativo en 2024, especialmente en los tramos de mayor duración, con algunas honrosas excepciones en high yield o emergentes.

En cualquier caso, las yields se mantienen atractivas y en algunos segmentos como los gobiernos parecen buenos puntos de entrada. Hay que ser conscientes de que los diferenciales en algunos corporativos, especialmente los de mayor calidad, se han estrechado. También que el viento de cola de las bajadas de tipos ha disminuido, por lo que habría que reevaluar expectativas de rentabilidad, pero seguir construyendo cartera de renta fija debería dar sus frutos.

En definitiva, muchas incógnitas por resolver en cuanto a inflación, tipos de interés, políticas monetarias o riesgos geopolíticos, pero de fondouna perspectiva razonablemente positiva en los mercados.

Foto cedidaEliana de Abreu ,CEO del nuevo Crédit Mutuel Asset Management.

Nuevos movimientos corporativos en la Industria europeo de activos. Según han anunciado, La Française AM y Crédit Mutuel AM han decidido fusionar sus plataformas de inversión, una unión que es efectiva desde el 1 de mayo. Desde enero de 2024, Crédit Mutuel Asset Management ha sido una filial de La Française Group, el holding de gestión de activos de Crédit Mutuel Alliance Fédérale, noveno grupo bancario de la zona euro por volumen del balance.

Ahora, en el marco del plan estratégico Ensemble Performant Solidaire 2024-2027, Crédit Mutuel Alliance Fédérale pretende reforzar su posición en el mercado de la gestión de activos agrupando sus sociedades de gestión bajo un modelo de múltiple especialización. Según indican, esta nueva organización reunirá todo el saber hacer del grupo, que apuesta por la innovación y la satisfacción del cliente con miras a acelerar su crecimiento.

En este sentido, la fusión entre La Française Asset Management y Crédit Mutuel Asset Management entra en vigor en mayo de 2024. La nueva sociedad de gestión de activos, el «nuevo» Crédit Mutuel Asset Management, pasa a gestionar 86.000 millones de euros en activos y contará con 172 empleados repartidos entre Francia y Alemania. “La sociedad se está convirtiendo en un actor cada vez más importante en el panorama francés de la gestión de activos”, destacan desde la firma.

Esta decisión supone un gran paso adelante en las ambiciones de Crédit Mutuel Alliance Fédérale. El «nuevo» Crédit Mutuel Asset Management amplía su oferta de servicios y soluciones de inversión y ahorro para todo tipo de clientes, abriendo así nuevas vías de crecimiento e innovación. “Gracias a esta fusión, la sociedad de gestión se ha posicionado como uno de los principales actores del mercado, ofreciendo productos y servicios diversificados, combinando rentabilidad financiera y responsabilidad social y medioambiental”, añaden.

Según explican, la organización se apoya en la especialización y competencias complementarias de cada entidad para favorecer la continuidad de las estrategias de gestión de los fondos. Además, Eliana de Abreu, como CEO del nuevo Crédit Mutuel Asset Management, se apoya en la experiencia de Jean-Louis Delhay, CIO y responsable de gestión multiactivos, así como en un equipo experimentado de directores de gestión, compuesto por Christophe Besson y Caroline Lamy para la renta variable, Paul Gurzal y Julien Maio para la renta fija, Paul Gurzal para la gestión cuantitativa, Marie Lassegnore para el análisis financiero y extrafinanciero, y Mickael Bonomo para las funciones de apoyo (middle office, gestión de datos, informes de resultados, etc.).

“Esta fusión es un hito en el desarrollo de la división de gestión de activos de Crédit Mutuel Alliance Fédérale. Bajo la dirección de Eliana de Abreu, nuestros equipos ya están plenamente comprometidos para ofrecer productos y servicios de calidad a todos nuestros clientes”, ha afirmado Guillaume Cadiou, presidente del grupo La Française.

Por su parte, Éric Charpentier, director general de Banque Fédérative du Crédit Mutuel y CIC, ha añadido: “Esta unión de las dos sociedades de gestión de activos nos permite poner en común nuestras competencias y ofrecer a nuestros clientes soluciones más completas e innovadoras. Esta elección demuestra la ambición de Crédit Mutuel Alliance Fédérale de desarrollar su actividad de gestión de activos en torno a su holding La Française Group”.

“Con esta operación estratégica, Crédit Mutuel Alliance Fédérale pretende reforzar su posición en el mercado de la gestión de activos. La fusión combina todo nuestro saber hacer y está plenamente orientada a la satisfacción del cliente y al refuerzo de sus competencias, en particular en materia de finanzas sostenibles», concluye Éric Petitgand, director general de Crédit Mutuel Alliance Fédérale.

Allfunds ha anunciado que en 2024 ha alcanzado los 100.000 millones de euros en activos bajo gestión en el Reino Unido. En 2005, la firma abrió su primera oficina en Londres como parte de su expansión estratégica en Europa y desde entonces el Reino Unido se ha convertido en uno de sus mercados clave. Durante este tiempo, ha continuado reforzando su equipo e infraestructura para avanzar su oferta tecnológica y propuesta de valor, consolidando y ampliando su base de clientes.

Según destacan desde la compañía, alcanzar los 100.000 millones de euros de activos bajo gestión es el resultado de múltiples hitos que han impulsado el papel de Allfunds como socio estratégico para apoyar el crecimiento y la competitividad de sus clientes en la región, como la incorporación de Tom Wooders, nombrado Country Head del Reino Unido e Irlanda en 2023 para potenciar la escala y relevancia del negocio en estas regiones.

Entre los hitos del año pasado, la firma también destacad que logró la autorización por la PRA y la FCA para operar como Third Country Branch (Sucursal de un tercer país en el Reino Unido), asentándose como proveedor de confianza en servicios de distribución, negociación, liquidación y bancarios para una creciente lista de clientes en el mercado británico. «Un crecimiento destacado en los últimos 18 meses, impulsado por la excelente reputación de Allfunds en la prestación de sus servicios, el desarrollo de nuevas y avanzadas herramientas, su capacidad de adaptarse a las demandas del mercado local y su compromiso por adaptarse y satisfacer las necesidades individuales de sus clientes», destacan.

Por su parte, Juan Alcaraz, CEO de Allfunds, ha declarado: «Estoy encantado de que nuestro negocio en el Reino Unido haya alcanzado este importante hito. El sector de la gestión patrimonial y activos continúa transformándose hacia la digitalización y esto, combinado con unos márgenes operativos cada vez más reducidos, han empujado a las empresas a buscar eficiencias en su operativa diaria, un área donde Allfunds es un socio ideal. Confío en la capacidad de nuestro equipo para seguir creciendo y evolucionando, y para desempeñar un papel integral en el éxito de todo el Grupo«.

«Alcanzar los 100.000 millones de euros en activos bajo administración en el Reino Unido es un hito del que todo el equipo local debe sentirse orgulloso, y me gustaría hacer extensivo mi agradecimiento y felicitación a todos por su compromiso con su trabajo. También me gustaría expresar mi gratitud a nuestros clientes y a la confianza que continúan depositando en nosotros; esperamos seguir colaborando estrechamente con ellos en los próximos años. Allfunds es un lugar de trabajo innovador e inspirador y seguimos invirtiendo en nuestro talento, así como en productos y soluciones para garantizar que este espíritu perdure y que podamos continuar creciendo al ritmo y la escala que hemos logrado hasta la fecha”, ha añadido Tom Wooders, Country Head para Reino Unido e Irlanda de Allfunds.