Foto cedidaCaser Asesores Financieros incorpora a Antonio Aroca y Daniel Bona

Caser Asesores Financieros ha anunciado la incorporación de Antonio Aroca y Daniel Bona a su red de agentes, fortaleciendo su compromiso con la prestación de asesoramiento de alta calidad.

Ambos, veteranos en la industria, cuentan con una trayectoria de veinte años como banqueros privados, consolidando su experiencia durante los últimos siete años en iCapital. Ahora, asumen un nuevo desafío como socios de Caser Asesores Financieros a través de su empresa Rely Won Asesores, ubicada en Madrid, donde ofrecerán servicios financieros de primer nivel a clientes en toda España.

Antonio Aroca aporta una larga experiencia en el sector financiero, con un recorrido destacable como director de cuenta de banca privada en Bankinter y como director premier Patrimonios en Barclays Bank, S.A. – CaixaBank. Por su parte, Daniel Bona ha trabajado para instituciones financieras como Bankinter y Barclays, donde se desarrolló como director de cuentas y director de gestión de patrimonios, respectivamente.

Asier Uribeechebarría, director de Caser Asesores Financieros, ha afirmado: “Estamos muy satisfechos de la incorporación de dos perfiles expertos como Antonio Aroca y Daniel Bona, profesionales de largo recorrido y prestigio, que sin duda tendrán una relevante contribución a nuestras capacidades para ofrecer asesoramiento financiero de primer nivel”.

Estas dos nuevas incorporaciones, que suman ocho desde el inicio de año, responden a la estrategia de la entidad de atraer talento a su red de agentes financieros con el fin de continuar desarrollando su posicionamiento en el mercado.

La gestora francesa Ofi Invest Asset Management ha lanzado al mercado español y francés el fondo Ofi Invest High Yield 2027. Según explica, se trata de un vehículo, con más de 1.000 millos de euros en patrimonio, que invierte en deuda de grandes empresas, capaces de generar ingresos constantes y sólidos márgenes operativos en cualquier fase del ciclo. «Se trata de un fondo de vencimiento objetivo, es decir, que permanece invertido en los bonos incluidos en la cartera hasta su vencimiento. Ello facilita a los inversores anticipar la rentabilidad real esperada, tanto anualizada como a vencimiento, ya que durante la vida del producto percibe los cupones anuales de los bonos, y a vencimiento el nominal (capital invertido al inicio)», explican.

Los gestores de Ofi Invest AM diseñaron esta estrategia en high yield con vencimiento en 2027, para evitar la congestión del mercado que producirá el «muro de refinanciación» en las empresas. Según destacan, antes de 2027, el 70% del stock actual de bonos high yield en el mercado habrá vencido, lo que supondrá nuevas necesidades de refinanciación para las empresas, a partir del vencimiento de estas emisiones entre 2025 y 2026.

Respecto a su proceso de inversión, apuntan que el primer paso es el análisis de un universo de 300 emisiones corporativas con calificación high yield en cualquier zona geográfica del mundo, que además tengan una alta calificación ESG. «El perfil de las empresas corresponde a grandes compañías, que tienen presencia mundial y son capaces de generar ingresos y márgenes operativos sólidos en cualquier fase del ciclo, incluida la actual fase inflacionista. Empresas que, además, hayan demostrado una fuerte vocación de compromiso con uno o varios de los criterios ASG como parte de su actividad principal», indican.

Dentro de este universo, los gestores eligen aquellos con la mejor calificación crediticia y el menor riesgo de impago dentro del segmento high yield, la mayoría de ellos de BB- a BB+. En total, unas 160 emisiones de empresas de 35 sectores de todo el mundo. Los gestores aplican una filosofía de «comprar y mantener» a la hora de seleccionar los bonos que se incluirán en la cartera del fondo.

La gestora considera que los gestores de la estrategia tratan de aprovechar este entorno favorable para los activos de deuda corporativa invirtiendo en los mercados con mayor potencial de rendimiento en forma de fondo de vencimiento objetivo. «A finales de 2023, los banqueros centrales dejaron en suspenso su política de endurecimiento monetario y esperamos recortes de tipos en el segundo semestre de 2024 para acompañar la desaceleración de la inflación. La estrategia de comprar y mantener debería seguir siendo atractiva a lo largo del año, con unos rendimientos que se mantienen históricamente altos», señalan sobre el contexto actual de mercado.

Brookfield Oaktree Wealth Solutions ha anunciado el lanzamiento de la plataforma UCI Part II (sicav) para clientes de gestión de patrimonios. Según explica, bajo la regulación luxemburguesa, ofrece a los inversores de EMEA, Asia y América Latina un mayor acceso a las estrategias de Brookfield y Oaktree, y materializa su compromiso de proporcionar soluciones alternativas de primera clase a inversores de patrimonios en todo el mundo.

La plataforma UCI Part II presentará la estrategia de infraestructura ofrecida perpetuamente por Brookfield, que aprovecha la plataforma de infraestructura de 29.000 millones de dólares de Brookfield para invertir en acuerdos y activos individuales en energía renovable y transición, datos, servicios públicos, transporte y midstream. Además, la firma planea añadir estrategias adicionales, incluyendo las estrategias de crédito de Oaktree, a la plataforma en los próximos trimestres. «A medida que continuamos expandiendo globalmente las capacidades de Brookfield Oaktree Wealth Solutions, el lanzamiento de UCI Parte II marca un hito emocionante en nuestros esfuerzos de innovación de productos. Esperamos seguir evolucionando y añadiendo al número de fondos perpetuos ofrecidos y fondos privados para asesores y sus clientes», ha señalado John Sweeney, CEO de Brookfield Oaktree Wealth Solutions.

Por su parte, Tara Newbery, directora general y jefa de Legal EMEA y APAC de Brookfield Oaktree Wealth Solutions, ha afirmado: «Los fondos UCI Part II son un envoltorio ideal para los inversores de patrimonios que buscan acceder a estrategias de inversión alternativa como las que ofrecen Brookfield y Oaktree. La naturaleza registrada y el mínimo de inversión bajo de un UCI Parte II permite una mayor escala a través de mercados clave, pero también proporciona una mayor familiaridad para los clientes. Nuestra plataforma UCI Parte II tiene como objetivo simplificar los procesos de diligencia debida y de incorporación para nuestros socios de distribución, permitiendo a nuestros socios de patrimonios incorporar nuevos productos de manera eficiente».

Comprender cómo las nuevas generaciones se comunican, consumen y cuál es su relación con el entorno es uno de los grandes desafíos actuales. Pero, ¿qué hay de su bienestar financiero?, ¿cómo son sus hábitos?, ¿consiguen llenar su hucha y evitar endeudarse?

Generalmente, los jóvenes españoles de entre 11 y 26 años se mueven cómodamente en el corto plazo. Esta es una de las principales conclusiones del Financial Wellness Index (FWI), elaborado por Advantere School of Management para el banco online N26, con el objetivo de determinar el bienestar financiero de la sociedad española. Y es que, los llamados “Generación Z” o “Centennials” no gestionan sus ahorros a largo plazo sino, más bien, sobrellevan el día a día.

Si se compara con el resto de generaciones, los jóvenes españoles son los que tienen menos claros sus objetivos a largo plazo, además de un menor promedio de ahorro disponible: ahorran cerca del 12% de sus ingresos mensuales a final de mes y sus preocupaciones giran en torno a temas como el aumento de los precios en comestibles, la electricidad y el gas, el transporte o el alquiler.

Según Daniel Lappas, director general para DACH y Europa del Norte de N26, esta falta de reservas financieras se debe al mayor coste de la vida, pero también a que, a diferencia de anteriores generaciones, el impacto que han tenido en sus vidas las diferentes crisis económicas y sanitarias de los últimos años ha sido notable. Este futuro incierto les dificulta la planificación financiera a largo plazo, por lo que priorizan sus ahorros a situaciones de emergencia; pero no lo hacen, por ejemplo, para su jubilación, a la que destinan menos del 16% de sus ahorros.

Desde Advantere School of Management, sostienen, a su vez, que sus hábitos de consumo y ahorro están desequilibrados en comparación con los millennials, la Generación X o los baby boomers. “Presentan la menor puntuación cuando medimos el tiempo que pueden mantenerse económicamente sin recurrir al endeudamiento”, indica Emilio Llorente, profesor de Finanzas Cuantitativas y coordinador de la investigación del FWI por parte de Advantere School of Management. Esto significa que, si sus ingresos se redujeran en un tercio, tendrían menor capacidad para cubrir todos sus gastos sin necesidad de endeudarse.

Sin embargo, a pesar del contexto actual, la Generación Z tiene en su mano la oportunidad de dar un vuelco a su situación financiera ya que es la primera generación que ha crecido en un mundo totalmente digitalizado, lo que les permite desenvolverse fácil e intuitivamente en estos espacios, así como implantar nuevas normas a la hora de gestionar sus finanzas. “En comparación con las generaciones anteriores, muestran un mayor interés por mejorar sus conocimientos y habilidades financieras, y prefieren hacerlo de forma independiente y sin la ayuda de los clásicos asesores financieros”, considera el director general para DACH y Europa del Norte de N26.

Tendencias, por generaciones, en la gestión de finanzas

Gen Z – Centennials (1997 a 2012)

Como nativos digitales, son superiores a cualquier otra generación en lo que se refiere al uso de la tecnología. Hacen uso de las herramientas digitales para gestionar su economía personal. Además, muestran un mayor interés por mejorar sus conocimientos y habilidades financieras. Son cada vez más creativos a la hora de gestionar su dinero. Esta generación suele estar más motivada por la independencia y el aumento de su poder adquisitivo. Cabe destacar que tienen grandes dificultades para planificar a largo plazo.

Gen Y – Millenials (1981 a 1996)

Los millennials de más edad suelen tener una mentalidad más ahorradora o planificadora. Su salario bruto es el que más ha cambiado en los últimos 12 meses, por lo que consideran que su fuente principal de ingresos no es “recurrente o fiable”. Esta generación es la que, con mayor frecuencia, se queda hasta 3 veces al año sin dinero a final de mes para alimentos u otros gastos regulares, como la electricidad, el agua o teléfono móvil. Asimismo, tienen mayores dificultades para afrontar en este momento el pago de las facturas y compromisos de crédito.

Gen X (1965 a 1980)

En los últimos 12 meses su salario bruto no ha variado mucho (más de un 25% asegura que, como máximo, ha fluctuado un 2,2%). No obstante, la mitad de las veces su sueldo les permite hacer las cosas que quieren y disfrutar de la vida. Esta generación puede ahorrar a final de mes entre un 4,4% y un 8,8% de sus ingresos mensuales. Además, reconocen, junto a la Generación Z, que son los que más invierten en educación (ya sea propia o para sus hijos, entre el 8,8% y el 16,6%).

Baby Bombers (1946 a 1964)

Concentran mayor riqueza con respecto a otras generaciones ya que acumulan ingresos netos mensuales de entre 2.540 y 3.510 euros. Con respecto al ahorro a largo plazo, su capacidad económica les permite destinar más dinero para cuando llegue su jubilación, prevista para los próximos años (entre un 16,6% y un 32,2% de sus ahorros). Casi el 70% de los baby boomers necesitan recurrir a la deuda ante un gasto inesperado equivalente a los ingresos de un mes.

“Vende en mayo y vete” es un viejo adagio bursátil que corre cada año entre los inversores a medida que se acerca la primavera. El equipo de inversión de Portocolom explica que existen varias versiones del origen de la frase, pero la más extendida se remonta al siglo XVIII en Inglaterra, “concretamente en el distrito financiero de Londres”, cuando “se tomó como costumbre recomendar a los inversores y a la alta sociedad inglesa que vendieran sus acciones en mayo y se relajaran disfrutando de los meses de verano fuera de la ciudad”.

La firma recuerda que los datos históricos dan cierta veracidad a esta expresión popular, “aunque no existe ninguna explicación definitiva de las causas que lo originan”: desde 1928, el índice estadounidense S&P 500 registra 64 ocasiones con un mejor comportamiento en el periodo de noviembre a finales de abril que de mayo a finales de octubre.

Ben Laidler, estratega de mercados globales de eToro, apunta que hay quién considera que este refrán se trata de una “profecía autocumplida”, pero también señala factores que contribuyen a esta tendencia estacional. En primer lugar, según Laidler, en el primer trimestre suele haber perspectivas positivas de las empresas para todo el año, “lo que impulsa los precios de las acciones”. En este punto, añade que muchos inversores reposicionan sus carteras en el cuarto trimestre para prepararse para el próximo año y para el efecto de los precios de enero, “que ya está bien establecido”.

Por último, Laidler menciona que los meses de verano “carecen de estas influencias positivas”, a lo que se suman volúmenes de negociación generalmente más bajos. “Esta estacionalidad se observa incluso en Australia, lo que refleja la creciente globalización de los mercados de renta variable”, explica Laidler.

En Portocolom prefieren hacer cuentas y calculan que una inversión de 1.000 dólares desde 1928 a la actualidad, sin vender momentáneamente en ningún periodo, se habría multiplicado hasta alcanzar unos 211.113 de dólares, “gracias a la capitalización compuesta”. Por ello, en la firma concluyen que este análisis es un buen ejemplo para destacar la estrategia de renta variable de “comprar y mantener”.

Hans-Jörg Naumer, Global Head of Capital Markets & Thematic Research de Allianz Global Investors, admite que casi todos los años, los inversores le preguntan a finales de abril o principios de mayo “si es mejor reducir su asignación a la renta variable” para, seguidamente, citar este conocido refrán.

Su respuesta es clara: entiende el razonamiento de los inversores, “ya que mayo no ha sido un mes fácil en el pasado para los mercados”, punto en el que menciona que el Dax alemán, entre 1965 y finales de 2023, presenta, de media, rentabilidades negativas en mayo.

Pero Naumer es reticente a pensar que “algo es inevitable”, por lo que aconseja que en mayo, “como en el resto de los meses del año”, los inversores “no deberían dejarse llevar ciegamente por los viejos refranes, sino que deberían tener en cuenta varios factores”. Los más importantes hacen referencia al crecimiento económico, la política monetaria y la situación geopolítica.

Por su parte, Laidler observa que este año, “la tendencia anual a la estacionalidad puede haber llegado antes de tiempo”, ya que tras un periodo de seis meses de notable fortaleza, “el mercado bursátil estadounidense ha experimentado recientemente un notable retroceso, impulsado fundamentalmente por las expectativas de un retraso en el recorte de los tipos de interés en Estados Unidos”.

Eso sí, “los inversores también son muy conscientes de que la estacionalidad será más débil”, por lo que Laidler ve “todo esto como una pausa necesaria para tomarse un respiro en los primeros compases de un nuevo mercado alcista”.

Ante los elevados tipos de interés y la falta de fusiones y adquisiciones corporativas, que han provocado 18 meses difíciles para muchas clases de activosprivados, ¿qué pueden esperar los inversores en 2024? En opinión de Thierry Celestin, responsable de Activos Privados de Lombard Odier, para empezar, los inversores en activos privados deben ser conscientes de los riesgos que entrañan y de las limitaciones que supone inmovilizar el capital durante varios años. En segundo lugar, afirma que los activos privados también se están beneficiando de vientos de cola seculares, como la retirada de los bancos de algunas formas de préstamo y el hecho de que las empresas sigan siendo privadas durante más tiempo, así que no todo está perdido.

Según Preqin, más de la mitad de las empresas estadounidenses con más de 1.000 millones de dólares de ingresos son de propiedad privada. La firma prevé que el sector de los activos privados crezca un 10% anual durante los próximos cinco años. En esta estimación, hay que tener en cuenta que el capital privado sigue representando menos del 5% de los mercados financieros mundiales, lo que implica un importante margen de expansión. «Vemos oportunidades aquí y favorecemos las inversiones plurianuales en una gama de activos privados, centrándonos en identificar a los gestores más fuertes y acceder a ellos», apunta Celestin.

¿Un 2024 será distinto?

Según reconoce el responsable de Lombard Odier, los gestores de capital privado se vieron obligados a reducir el valor de sus carteras en 2023. «La ralentización del crecimiento y unas condiciones crediticias aún restrictivas seguirán lastrando la actividad empresarial y, en particular, el apetito por realizar grandes operaciones. Anticipamos que la captación de fondos seguirá siendo un desafío en 2024. Pero la sorprendente resistencia de la economía estadounidense está conteniendo los riesgos crediticios. En el segundo semestre, los recortes de los tipos de interés en los mercados desarrollados y el descenso del coste del capital deberían crear un entorno más favorable. Nuestro escenario macroeconómico de base mantiene la expectativa de un aterrizaje suave para la economía mundial y nuevos descensos de la inflación», señala.

De hecho, considera que ya hay algunos indicios de recuperación del capital privado. Según destaca, el valor de las operaciones en todo el mundo aumentó un 58% en el cuarto trimestre de 2023 con respecto a los tres meses anteriores, según el proveedor de datos Preqin. «Los gestores de capital privado informan de un flujo de operaciones más alentador y de una cartera de oportunidades relativamente sólida. Los directivos del Nasdaq y de la Bolsa de Nueva York informan de que en los últimos meses se han registrado muchas más solicitudes de admisión a cotización. Todo ello sugiere un potencial de mayor liquidez y actividad en 2024. Dado que el capital no invertido del capital privado ha seguido aumentando y que los tipos de interés se han estabilizado, las expectativas de vendedores y compradores deberían converger más, lo que se traducirá en un aumento del volumen de operaciones en el futuro. El sector tecnológico, impulsado por la innovación de las pequeñas empresas en inteligencia artificial, computación en la nube y determinados mercados emergentes, también ofrece nuevas oportunidades», argumenta.

En su opinión, el sector también ha encontrado nuevas formas de financiar las operaciones y las distribuciones a los inversores. «Entre ellas se incluyen los préstamos con cargo a los flujos de caja de las empresas en cartera, la venta de participaciones a fondos secundarios o la creación de fondos de continuación con el mismo fin. La presión por la liquidez aumenta y los fondos de continuación representan ahora aproximadamente la mitad del mercado de ventas secundarias, por lo que podría ser un año fuerte para las asignaciones de los inversores a estas estrategias», añade.

Crédito privado y real estate

Celestin pone el foco en el notable crecimiento del crédito privado y explica: «Un repunte de las operaciones este año también ayudaría al crédito privado, o préstamos no bancarios a empresas que, en su mayoría, no cotizan en Bolsa. 2023 fue un año excepcional para el sector, con un número récord de fondos en el mercado y el mayor préstamo de la historia, de 5.300 millones de dólares». Según Moody’s, los activos bajo gestión en el segmento del crédito privado se acercan ya a los 1,3 billones de dólares, aproximadamente el tamaño del mercado mundial de bonos de alto rendimiento. La retirada de los bancos de los préstamos a empresas explica en parte este notable crecimiento. Los mercados de crédito privado también se han visto impulsados por el deseo de los inversores de capitalizar la subida de los tipos de interés, ya que los tipos de los préstamos privados suelen ser variables y ofrecen rendimientos más elevados que los cupones de los bonos públicos de calificación comparable.

«En 2024, prevemos que la caída de los tipos de interés presionará los rendimientos del crédito privado. Pero el apetito de los inversores y los gestores de activos por diversificarse y optar por esta clase de activos sigue siendo alto. Los rendimientos del crédito privado no están correlacionados con el sentimiento del mercado, por lo que pueden ofrecer estabilidad y ventajas de diversificación. La preocupación por el rápido auge del sector y su destino si la economía se ralentiza y aumentan las tasas de impago amerita que lo sigamos de cerca. Sin embargo, creemos que estos riesgos parecen manejables, ya que los préstamos privados suelen estar garantizados con los activos de los prestatarios, mientras que las tasas de morosidad se mantienen contenidas por ahora», apunta sobre sus estimaciones.

Respecto a los activos de real estate, Celestín destaca que desde el inicio de la pandemia, diversos sectores inmobiliarios privados han enfrentado desafíos significativos. Y argumenta: «La disponibilidad de financiamiento bancario y de capital para operaciones se ha reducido ante la precaución de los inversores y las tensiones en el sector inmobiliario comercial. Las valoraciones podrían continuar su declive. A pesar de ello, los desafíos macroeconómicos podrían generar oportunidades para aquellos que buscan adquirir activos en dificultades, especialmente en áreas que experimentan un crecimiento estructural, como logística, centros de datos y residencias de estudiantes. La oferta está disminuyendo, especialmente en los mercados de oficinas, lo que podría impulsar una recuperación a largo plazo. Paralelamente, los alquileres vinculados a la inflación brindan una cobertura contra el aumento de los precios»

Mientras tanto, señala que los fondos de infraestructuras están experimentando una marcada tendencia alcista a largo plazo. «La mayoría de las economías desarrolladas requieren aumentar considerablemente las inversiones en sus infraestructuras, tanto las existentes como las nuevas. Dado que los gobiernos no pueden asumir solos esta carga financiera, el sector privado desempeñará un papel fundamental en este desembolso de capital. Las infraestructuras ahora encabezan la captación de fondos en el ámbito de los activos reales, ya que proyectos relacionados con la energía sostenible y las infraestructuras digitales han desplazado el interés del antiguo líder, el sector petrolero y gasífero. La resiliencia de los flujos de efectivo en las infraestructuras, que dependen en menor medida del ciclo económico, las posiciona como una adición atractiva a las carteras de inversión», añade.

Cuestión de gestores

Por último, Celestín mando un mensaje claro a los inversores: será importante elegir bien al gestor. «El descenso de las valoraciones en el sector del capital privado, sobre todo en los fondos de capital riesgo y growth, está creando oportunidades para quienes disponen de capital y se centran en activos distressed. Según los datos de Cambridge Associates, los fondos de capital privado que se han lanzado en mercados difíciles han obtenido históricamente buenos resultados. Tanto los mercados de renta variable pública como privada han tenido una concentración inusual en 2023, con grandes gestores bien establecidos que captaron la mayor parte de los fondos. Prevemos que esto continúe, impulsando la consolidación del sector y subrayando la importancia que tiene la selección de gestores para los inversores. La diferencia entre los gestores con mejores y peores resultados en los fondos de 2009 a 2019 fue de 18 puntos porcentuales, según las estimaciones de McKinsey, lo que pone de manifiesto la elevada dispersión de resultados dentro de esta clase de activos», concluye el responsable de Lombard Odier.

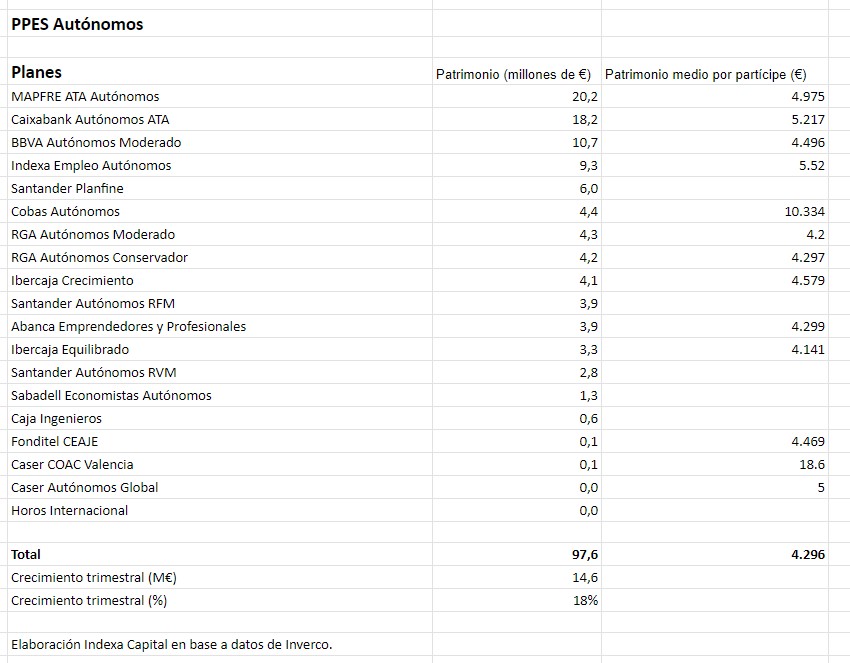

Los planes de pensiones de empleo simplificados (PPES) para autónomos van abriéndose camino poco a poco en el panorama español. Un año después de que se diera luz verde a esta iniciativa, un total de 19 planes de este tipo ya se comercializan en España, según un estudio de Indexa, realizado en base a datos de Inverco.

Esos 19 PPES ascienden a 29 productos destinados a la jubilación de los autónomos si se incluyen los subplanes. Los PPEs representan un patrimonio de 97,6 millones de euros, es decir, el 18% más respecto a diciembre de 2023, cuando estos productos gestionaban activos por 83 millones de euros. Un total de 20.041 partícipes han contratado este tipo de productos, lo que implica una media de 4.296 euros por ahorrador.

El PPES promovido por ATA y gestionado por Mapfre es el más voluminoso en tamaño, con un patrimonio bajo gestión de 20,2 millones de euros a cierre del primer trimestre del año. Indexa Empleo Autónomos lidera los PPES gestionados por firmas independientes, con un patrimonio de 9,3 millones de euros. Indexa fue la primera entidad que lanzó un PPES con contratación on-line, sin necesidad de ir a una sucursal, y en ofrecer al partícipe fondos la opción de ciclo de vida -con un porcentaje de acciones y de bonos en función de la edad del inversor-.

La principal ventaja de los planes de pensiones simplificados para autónomos es que permiten aportar hasta 5.750 euros al año y deducirlos de la base imponible del IRPF, en lugar del máximo de 1.500 euros al año de los planes de pensiones individuales. En concreto, pueden reducir hasta 4.250 euros al año la base imponible del IRPF y sumar a esta ventaja los 1.500 euros de desgravación fijados para los sistemas de previsión social complementarios individuales como los planes de pensiones y planes de previsión asegurados (PPAs).

Uno de cada tres inversores minoristas españoles -un 34%- tiene previsto reducir sus inversiones en los denominados Siete Magníficos tecnológicos en 2024, según los datos de la última edición de El pulso del inversor minorista de la plataforma de inversión y trading eToro. Este estudio se realiza trimestralmente entre 10.000 inversores de 13 países, 1.000 de ellos en España.

El 17% de los encuestados afirmó que tiene en mente vender parte de sus posiciones en estos siete compañías -que incluyen a Amazon, Apple, Microsoft, Meta, Tesla, Nvidia y Alphabet– a lo largo del año, con lo que podrán realizar plusvalías y reducir su asignación a estos valores dominantes del mercado. Asimismo, otro 17% afirmó que rebajará la cantidad de nuevo capital que invierte en estas empresas en los próximos meses.

Estos resultados llegan después de 14 meses de éxitos para los Siete Magníficos, que acumulan una subida colectiva del precio de sus acciones del 90% desde enero de 2023. Además, este posible cambio de estrategia señalado por los minoristas llega antes de que arranquen los recortes de tipos previstos en 2024, que se espera que apoyen un resurgimiento en otros sectores más cíclicos en el mercado de renta variable.

«Los tan esperados recortes de los tipos de interés mundiales pasarán de ser una esperanza a convertirse en una realidad durante el verano, cuando la Reserva Federal, el Banco Central Europeo y el Banco de Inglaterra tomen medidas. Esto ayudará a respaldar las economías, el crecimiento de los beneficios y las valoraciones de los mercados bursátiles, al tiempo que impulsará una importante rotación desde Estados Unidos y los grandes valores tecnológicos hacia áreas más sensibles económicamente y más baratas, como el sector inmobiliario, las small-caps, Europa y los mercados emergentes», explica Ben Laidler, estratega de mercados globales de eToro. El experto detalla que, tal y como ilustran los últimos datos de ‘El pulso del inversor minorista’, un número significativo de pequeños inversores desea adelantarse a esta tendencia adaptando sus carteras en consecuencia, al tiempo que realizan algunos beneficios de los Siete Magníficos.

El cambiante contexto económico actual también está llevando a muchos inversores minoristas a adaptar sus estrategias y reequilibrar sus carteras de cara a los previstos recortes de tipos y una potencial rotación del mercado. El 66% de los preguntados en España afirma haberlo realizado ya estos cambios o tener previsto hacerlo en los próximos meses. Esta anticipación es mayor entre los más jóvenes: el 85% de los minoristas españoles de entre 18 y 34 años afirma que ya ha reequilibrado o reequilibrará su cartera antes de los recortes de tipos, frente a sólo el 48% de los mayores de 55 años.

Entre los que tienen previsto realizar las mencionadas modificaciones, el cambio más común en la asignación de activos será un aumento de las inversiones en renta variable (49%), seguido de una reducción del dinero en efectivo (34%).

«Los millennials y la Generación Z han tenido que superar algunas experiencias turbulentas en sus primeros años de vida adulta, como las repercusiones de la crisis financiera mundial y una pandemia global. Esto podría explicar por qué los inversores más jóvenes son los más flexibles a la hora de ajustar sus carteras en función de los grandes cambios económicos. Además, los inversores de menor edad están mostrando un mayor nivel de sofisticación en sus habilidades inversoras, al identificar momentos de oportunidad y actuar con prontitud», continúa Laidler.

Aunque uno de cada tres inversores tiene previsto reducir su inversión en grandes tecnológicas en 2024, los datos también muestran que muchos siguen manteniéndose firmes en el sector, con un 26% que afirma que invertirá más en los Siete Magníficos que el año pasado, y un 29% que tiene previsto mantener su asignación actual a estos valores. Además, cuando se les preguntó qué sector priorizarán en 2024, los inversores minoristas destacaron la tecnología como el sector preferido (19%), seguido de servicios financieros (18%), mientras que el número de inversores que tienen acciones relacionadas con la IA sigue creciendo, pasando del 27% al 31% en el primer trimestre de 2024.

JubílaME, en su afán de cubrir las necesidades de la silver economy, ha lanzado al mercado AsesóraME. Se trata de un producto exclusivo que ofrece a todos sus clientes un servicio de asesoramiento, gestión y tramitación en todo lo relacionado con la Seguridad Social, el ámbito laboral, fiscalidad, herencias y sucesiones.

Entre los servicios que ofrece este producto destaca la ejecución del procedimiento integro de acceso a la pensión tanto de jubilación como de invalidez, así como cualquier reclamación contra denegación, retirada o petición de grado superior.

Cuenta con tres planes o productos diferentes en función de las necesidades de cada cliente. Independientemente del plan contratado, se podrán hacer consultas ilimitadas en relación con todas estas áreas. Además, si el cliente requiere una defensa judicial se le podrá dar asistencia con tarifas especiales por tener contratado AsesórME.

Siguiendo con su estrategia “phygital”, tanto la contratación como la utilización de los servicios será a través de su página web, www.asesorame.jubilame.com, en el apartado área de cliente. Una vez realizada la consulta o abierto el caso, la toma de contacto con el letrado asignado podrá ser por teléfono, videollamada o WhatsApp con el fin de ofrecer un servicio ágil, eficiente y de alta calidad.

El producto también estará a disposición de la industria aseguradora y financiera que quieran poner a disposición de sus clientes un servicio altamente demandado con un valor añadido en el ‘silver market’.

En palabras de su CEO, Julio Fernández, “nos hemos decido a lanzar AsesórME a raíz de las múltiples consultas y peticiones que recibimos a través de la web y por medio de nuestro equipo de expertos. Haciendo un análisis de mercado antes de la puesta en marcha, bancos, compañías de seguros y mediadores nos propusieron su intención de integrarlo como un servicio o garantía complementaria en su actual portafolio de productos, lo que, sin duda, nos incentivo a crear y emitir este producto”.

Foto cedidaBill Gross, cofundador de PIMCO en 1971 y director general y director de inversiones hasta su incorporación a Janus en 2014.

El cofundador de PIMCO y experto en renta fija ha sido muy directo en sus perspectivas de mercado para mayo, y ha lanzado un mensaje muy claro. En su opinión, las estrategias de retorno absoluto (total return) han muerto. Una afirmación llamativa si tenemos en cuenta que fue gestor de PIMCO Total Return Fund, que se convirtió en uno de los mayores fondos de renta fija del mundo bajo su dirección.

Según explica el afamado gestor, funcionaron bien hasta el verano de 2020, “cuando los sedimentos a 10 años tocaron fondo en 53 puntos básicos”. En ese momento, señala, “estas inversiones llegaron a parecerse a Sísifo: dos pasos cuesta abajo y un paso hacia arriba en el precio”. Según su argumento, como los rendimiento estaban cerca del 0%, no del 15%, y las duraciones estaban ahora en la categoría de más de 20 años, las estrategia de retorno absoluto dejaron de tener sentido.

La reflexión de Gross radica en que la idea de las estrategias de total return se originó a principios de los 80, en un contexto de mercado muy diferente al actual. “Esta brillantez de sentido común emanaba de un rendimiento del Tesoro a 30 años del 15% y la observación de que, basándose en duraciones de 6-7 años, podrían llegar al 17,5% antes de que un inversor se encontrara en números rojos. En aquel momento no era un tiro por la culata, pero casi. Así los gestores fueron capaces de invertir la realidad pasada de los certificados de confiscación, nombre por los que se les conocía entonces, y producir una rentabilidad absoluta que era positiva”, explica en su misiva de este mes.

Ahora bien, sobre si esta tendencia continuará, Gross no tiene una visión clara. “Bueno, no en la misma magnitud y mucho depende de la inflación futura, del objetivo de tipo de interés real a corto plazo de la Fed y de la oferta futura”, afirma.

En este sentido, el gestor pone el foco en este último concepto: la oferta futura de bonos del Tesoro. Teniendo en cuenta que el saldo pendiente de los bonos del Tesoro ha estado aumentando a un ritmo anual de más del 10% durante los últimos 18 meses, debido a los déficits fiscales tras el COVID-19, Bross considera que el rendimiento del crédito total pendiente (bonos del Tesoro, empresas hipotecas, préstamos bancarios, etc) se estima en un 5,5%, y se espera que siga subiendo. Además, cree que la economía estadounidense requerirá más déficits fiscales y aumentos netos de deuda del Tesoro de uno a dos billones o más al año para lograr que su economía crezca.

En su opinión, estos son muchos bonos. “Esa es una buena razón por la que los bonos del Tesoro a 10 años están al 4,6% en lugar del 0,5% de 2020. Y esa es una buena razón por la que la Fed mantiene la tasa de interés de los fondos federales en el 5,25% en lugar de en 0, teniendo que poner precio al dinero para satisfacer a los vigilantes ahora que el QE es historia y el QT está en marcha. Busquen rendimientos a 10 años al 5% en los próximos meses, no del 4%. Los que abogan por tipos más bajos tienen que contrarrestar la inexorable subida de la oferta del Tesoro y es probable que el precio de los bonos tenga ese comportamiento de Sísifo. La rentabilidad absoluta ha muerto. No deje que le vendan un fondo de bonos”, concluye Bross para cerrar su argumento.