Allfunds y MainStreet Partners (MSP) han anunciado el lanzamiento de Sustainability Navigator, una herramienta diseñada específicamente para crear y analizar carteras de inversión sostenible en línea con la regulación SFDR. Según explican ambas firmas, esta herramienta permitirá la creación de las carteras de inversión sostenibles en línea con los estándares regulatorios europeos y el análisis del perfil sostenible de una cartera de un fondo de inversión

Tras la adquisición de una participación mayoritaria en MainStreet Partners en 2023, Allfunds y MSP han trabajado conjuntamente en el desarrollo de una solución innovadora que integrase las principales fortalezas de ambas entidades. Allfunds aporta la tecnología necesaria para integrar y conectar Sustainability Navigator a la mayor red de distribución de fondos del mercado; y, por su lado, MainStreet Partners cuenta con un profundo conocimiento en materia de sostenibilidad, además de una potente base de datos ESG.

Según explica, Sustainability Navigator forma parte del ecosistema digital Allfunds Connect, facilitando a los gestores su actividad en el marco de sostenibilidad a través de una herramienta que permite la creación de las carteras de inversión sostenibles en línea con los estándares regulatorios europeos (SFDR). «Sobre la base de un universo de más de 8.500 compañías analizadas, y siguiendo la guía diseñada por nuestros expertos en materia de ESG y regulación, el usuario puede construir una cartera sostenible basándose en criterios tales como: sector, definición de la política de exclusión, objetivos de inversión sostenible (ODS), consideración de los Principales Indicadores Adversos (PAIs) e indicadores de gobernanza, sociales y medioambientales, obteniendo como resultado el conjunto de compañías que siguen dichos criterios, así como acceso a una amplia base de datos que complementa el análisis para la selección y construcción de un producto que cumpla con el Artículo 8 o 9 de SFDR», explican.

Además, la herramienta permite el análisis del perfil sostenible de una cartera de un fondo de inversión. Según indican, permite cargar la cartera de un fondo de inversión tan solo introduciendo los códigos ISIN, proporcionando de manera inmediata un desglose detallado de los principales atributos ESG: porcentaje de inversión sostenible, calificaciones ESG, exposición a actividades controvertidas, así como la alineación con los Objetivos de Desarrollo Sostenible (ODS). Tras el análisis, la herramienta presenta la evaluación final en un reporte fácil de interpretar, descargar y compartir.

Los promotores de esta herramienta considera que ambas funcionalidades ayudan a los gestores en la creación de carteras sostenibles haciendo más eficiente el proceso de construcción y análisis, pudiendo atender mejor la creciente demanda y conciencia del inversor sobre la inversión sostenible, además de cumplir con el marco regulatorio y las normativas de sostenibilidad de la UE.

“Sustainability Navigator es el resultado de la estrecha colaboración entre MainStreet Partners y Allfunds de la que nos sentimos especialmente orgullosos. Combinando nuestras fortalezas y conocimientos hemos desarrollado una herramienta que no sólo responde a las necesidades del mercado, sino que también está a la vanguardia de las soluciones de inversión sostenible», ha destacado Juan de Palacios, Chief Strategy and Product Officer de Allfunds.

Por su parte, Simone Gallo, Managing Director de MainStreet Partners, ha añadido que “el desarrollo de Sustainability Navigator acercará la experiencia de MainStreet a un público más amplio. Hemos construido junto con Allfunds una herramienta digital única para automatizar las principales necesidades de entidades que quieren construir un producto Art.8 o transformar un Art.8 en un Art.9 y que a menudo nos han preguntado: ¿cómo puedo construir y auditar de manera eficiente y rentable varios universos sostenibles utilizando miles de puntos de datos que hablan el lenguaje del marco SFDR?”.

Foto cedidaFélix Chamizo, director de Retail en Colliers

Colliers, líder global en servicios de asesoramiento y gestión de inversiones en real estate, fortalece su área de Capital Markets con la incorporación al equipo de Félix Chamizo como director de Retail.

Félix se une a Colliers desde BNP Paribas Real Estate, donde ocupó el cargo de director de Retail para España. Inició su trayectoria profesional, de más de 20 años, en la consultora Knight Frank, donde llegó a ser socio director de Retail. Posee una alta especialización en inversión y gestión integral en todos los segmentos de este mercado, desde los centros comerciales al high-street.

El nuevo director de Colliers ha liderado transacciones por un volumen superior a 600 millones de euros en los últimos dos años, destacando operaciones como el ‘Portfolio Smart’, con más de 380 locales comerciales en toda España o la nueva store de Chanel en la milla de oro de Madrid.

“Me incorporo al gran equipo de Colliers con la ilusión de poder aportar mi experiencia y conocimiento en retail, en un momento en el que el resurgir del sector queda patente en los excelentes datos que nos ha dejado el primer trimestre del año. Animado por los buenos datos de consumo, el retail ha demostrado su fortaleza liderando la inversión inmobiliaria en el primer trimestre, con más de 850 millones de euros y una cuota del 38% sobre el volumen total invertido en el sector inmobiliario”, comenta Félix Chamizo, director de Retail en Colliers.

“Con la incorporación de Félix Chamizo a nuestro equipo reafirmamos la apuesta de Colliers por un mercado estratégico en el sector inmobiliario y en el que el capital, tanto privado como institucional, tiene puesto su foco. Estoy seguro de que el alto nivel técnico en la ejecución de transacciones de nuestro equipo de Capital Markets, unido a las capacidades y conocimiento sectorial de Félix, nos permitirá posicionarnos como un referente para los principales players de este mercado en el corto plazo», concluye Alberto Díaz, Managing Director de Capital Markets en Colliers.

Foto cedidaAndrei Manuel, COO de Bit2Me (izquierda), junto con Aníbal Martín, Director of Global Business Development de Cecabank; Aurora Cuadros, Corporate Director of Securities Services en Cecabank y Abel Peña, CSO de Bit2Me

Cecabank ha formalizado una alianza con Bit2Me, empresa líder en nuestro país en intercambio de activos digitales, registrada en el Banco de España como proveedor de servicios de moneda virtual. La alianza se instrumenta como una inversión participativa de Cecabank en el capital de Bit2Me.

La iniciativa se enmarca en el programa Inizia, desplegado por Cecabank para capturar oportunidades de crecimiento en el segmento fintech, insurtech y regtech. Con esta alianza, Cecabank consolida su hoja de ruta como proveedor de referencia en servicios de post-contratación de activos digitales, de forma equivalente a lo que ya ocurre en el universo fiat.

Con esta operación Cecabank fortalece sus capacidades de cara a los cambios y novedades que supondrá la nueva regulación europea sobre criptoactivos. El Reglamento MiCA entrará en vigor en dos fases: la primera, a partir del próximo 30 de junio de 2024, afectará al régimen de autorización de emisiones de e-money tokens y tokens referenciados; la segunda, que comenzará el 30 de diciembre de este mismo año, se extenderá al resto de criptoactivos y normas de conducta aplicables. Esta nueva normativa aportará un nuevo marco de seguridad jurídica para el mercado de activos digitales.

En palabras de Aurora Cuadros, directora corporativa de Securities Services de Cecabank, “nuestra entidad ya dispone de soluciones y continúa construyendo más con el objetivo de garantizar el confort de los inversores institucionales y de las entidades financieras con apetito por operar en estos nuevos mercados con los mismos estándares de calidad y excelencia que existen en el universo de activos tradicionales. La alianza con Bit2Me es un paso más en ese camino”.

Según Leif Ferreira, CEO y cofundador de Bit2Me, «esta inversión, junto con las anteriores, refleja la confianza que tienen las grandes empresas y bancos en nuestro enfoque transparente y nuestra sólida hoja de ruta. Con nuestra API, estamos facilitando el acceso seguro y eficiente al ecosistema criptográfico para bancos, empresas e instituciones, y esta asociación con Cecabank nos permitirá ampliar aún más nuestras ofertas y llegar a un público más amplio”.

En opinión de Abel Peña, Chief Sales Officer de Bit2Me, «esta nueva alianza con Cecabank marca un hito significativo para Bit2Me en nuestro camino hacia la expansión y mejora de nuestros servicios que ya están siendo utilizados por decenas de clientes financieros e institucionales. Esta inversión no solo demuestra confianza en Bit2Me como un socio de confianza, sino que también subraya nuestra determinación para impulsar la adopción de activos digitales en el ámbito corporativo. Estamos listos para aprovechar esta oportunidad y llevar nuestra oferta al siguiente nivel”.

Foto cedidaJosé Manuel Morell y Samuel Izquierdo, nuevos fichajes de Arquia Banca

Arquia Banca, entidad especializada en productos financieros para perfiles profesionales, refuerza su equipo de banca privada en la región levantina con la incorporación en Valencia de Samuel Izquierdo, hasta ahora asesor patrimonial en Tressis, y de José Manuel Morell, procedente de Caser Valores e Inversiones, para la zona de Alicante.

Ambos fichajes responden a la estrategia de crecimiento de Arquia Banca en el ámbito de la gestión patrimonial, en línea con su plan estratégico 2023-2026.

Samuel Izquierdo, graduado en Administración y Dirección de empresas por la Universidad de Valencia, y con un Máster en Gestión de Carteras por el IEB y London School of Economics (LSE), cuenta con la certificación ICWIM (International Certificate in Wealth & Investment Management) de CISI, homologada por la CNMV para impartir asesoramiento patrimonial. Procedente de Tressis como asesor patrimonial, anteriormente Izquierdo también trabajó en Grupo Substrate AI como director de desarrollo de negocio y en Rankia.com como Head of Investment Funds Area and Institucional Relations.

Por otra parte, José Manuel Morell se suma al equipo de Arquia Banca para reforzar el segmento de banca privada en la zona de Alicante. Morell, con un grado en Relaciones Laborales por la Universidad de Valencia, actualmente está cursando Administración y Dirección de Empresas por la UNED, cuenta con la acreditación EFPA y es especialista en Banca Privada y Asesoramiento Financiero (IEB). Procedente de Caser Seguros e Inversiones, donde ejercía de asesor financiero, anteriormente trabajó en Novo Banco, como responsable de servicios y calidad durante 16 años.

Arquia Banca cuenta con un equipo de especialistas de primer nivel especializados en asesoramiento financiero, con una gran formación, una dilatada experiencia en el mercado y un gran conocimiento del cliente y de los instrumentos financieros, planificación patrimonial y fiscalidad. Además, respecto a las soluciones de inversión, la entidad puede ofrecer diferentes alternativas, como la gestión discrecional de carteras, asesoramiento financiero con un modelo abierto y flexible, así como productos la gestora Arquigest.

El servicio de asesoramiento patrimonial de Arquia Banca se caracteriza por la personalización, calidad y la gran importancia que se otorga a las necesidades e inquietudes de los clientes.

Metagestión SGIIC, gestora de fondos independiente fundada en 1986, ha realizado una serie de cambios en su metodología de inversión y en su gama de productos tras la llegada de un nuevo equipo de gestión de las inversiones. El objetivo es volver a situar a la gestora como una de las firmas referentes en la industria de gestión de activos española.

El nuevo equipo de gestión e inversiones de la firma, encabezado por Luis Catalán de Ocón, ha implementado cambios estructurales en el proceso de inversión para mejorar su desempeño. El objetivo de este nuevo enfoque de la actividad de gestión e inversiones de Metagestión SGIIC es “ofrecer inversiones ajustadas al perfil individual de riesgo de cada participe a lo largo de todo su ciclo de vida, desde el inicio de sus carreras profesionales hasta la jubilación”, según indica Luis Catalán de Ocón.

Metagestión SGIIC es una gestora independiente con una amplia trayectoria en la inversión en renta variable de estilo value, desde su lanzamiento. Hasta la fecha, su estrategia se había enfocado en la selección de las mejores compañías mediante el análisis fundamental con un enfoque bottom-up. En la actualidad, cuenta con 266 millones de euros en activos bajo gestión, y 16.000 partícipes.

Los cambios que llegan ahora se centran en dos puntos: un nuevo proceso de inversión para todos sus vehículos, y una gama de productos renovada con la preparación de nuevos lanzamientos a futuro.

Nuevo proceso de inversión

El nuevo proceso de inversión de Metagestión SGIIC tiene tres objetivos: aportar valor al partícipe de forma consistente y prolongada en el tiempo, entendido ello como retornos superiores al resto de fondos en cada categoría, así como de los índices de referencia de cada fondo, en un horizonte temporal de medio y largo plazo; adoptar un posicionamiento adecuado para lograr dichos rendimientos superiores al mercado, maximizando el binomio rentabilidad/riesgo, y seleccionando los activos que permitan alcanzar este objetivo en todo momento; y utilizar herramientas cuantitativas que permitan “mecanizar” el proceso y asegurar la consistencia en los retornos a lo largo del tiempo.

Los pasos del nuevo proceso de inversión de la gestora son las siguientes:

1. Elaboración de un asset allocation táctico que integra las principales clases de activos, estilos de inversión y sectores de la economía, combinando un enfoque top-down y bottom-up, cada uno de ellos responsable del 50% de la exposición al riesgo y de la toma de decisiones. Cada decisión tendrá un objetivo de riesgo con el que buscará superar a sus benhmarck.

2. A partir del asset allocation táctico, búsqueda de los mejores activos en cada sector, geografía o estilo mediante un análisis bottom-up que se basa en tres criterios de selección: fundamentales (para detectar empresas con capacidad de generación de beneficio por acción (BPA) actual y a futuro); valoración (para identificar compañías baratas que pueden potenciar los retornos, y pueden actuar como un colchón de seguridad, además de para descartar las caras); y técnicos (para obtener información sobre tendencias, sentimiento de mercado y estructura de liquidez del mercado, que facilite identificar señales de entrada, salida de activos, así como ampliación o disminución de riesgos en las decisiones tomadas).

3.Construcción de las carteras, considerando cada activo tanto en el ámbito del asset allocation como en el de la selección de compañías, así como su relación con el resto de la cartera. El objetivo es crear una cartera diversificada que puede aportar retornos positivos en cualquier ciclo de la economía (All Weather Portfolio).

El nuevo proceso de inversión incorpora además herramientas cuantitativas que buscan asegurar un exceso de retorno positivo neto de comisiones respecto a los índices de referencia. A través de estas herramientas, los gestores miden el riesgo (composición del riesgo ex ante y ex post), realizando un análisis continuado para verificar y analizar el resultado de las decisiones. Con esta clase de herramientas, los gestores buscan la mejora continua en el ámbito de la toma de decisiones, con vistas a generar rentabilidad constantemente, adaptándose a los mercados cambiantes. Una generación de retornos que se basa en identificar las empresas con baja correlación con los índices que logren dicho exceso positivo en rentabilidades, y que tengan un riesgo aceptable respecto a los benchmark.

Por último, para preservar una alta convicción en la estrategia de inversión, la rotación máxima de la cartera es el 50%. La liquidez media es el 1%, lo que supone que la cartera está invertida casi en su totalidad.

Renovación en la gama de productos

Fruto de la implementación del nuevo proceso de inversión, Metagestión SGIIC ha renovado su gama de productos y prepara nuevos lanzamientos. Una gama de productos que quiere para los partícipes “promover el crecimiento de los ingresos, fomentar el ahorro, y garantizar una jubilación segura”, según indica Luis Catalán de Ocón. La implementación del nuevo proceso de inversión “ya se traduce en una serie de mejoras en los retornos de los productos”, insiste.

La gama de productos actual de la gestora está compuesta por cinco fondos de inversión, un plan de pensiones y un servicio de gestión discrecional de carteras.

Metavalor Global es un fondo de estilo Blend, global, flexible de estilo dinámico que puede invertir hasta un 30% en renta fija. Con el nuevo proceso potencia su flexibilidad, pudiendo cambiar de value a growth según las condiciones del mercado. A 9 de mayo alcanza una rentabilidad en lo que va de año del 6,49%.

Metavalor Dividendo es un fondo que invierte en compañías con alta capacidad de aportar dividendos a los accionistas. La nueva estrategia agrega dos categorías de empresas, las que reparten elevados dividendos de un modo estable, y las que empiezan a repartirlos por encontrarse en una fase de transición hacia crecimiento. Logra una rentabilidad en lo que va de año del 4,0%.

Metavalor FI es un fondo de renta variable Iberia (España y Portugal). Tiene un sesgo value por ser el que mejor funciona en ambos mercados de renta variable. La rentabilidad hasta el 9 de mayo es del 1,2%.

Metavalor Internacional es un fondo de renta variable global que invierte en small y mid caps, con un foco global. Con la nueva estrategia, se convierte en un buen complemento de riesgo superior para carteras más core. Su rentabilidad en lo que va de año es del 15,2%.

Metafinanzas es un fondo de renta variable global especializado en sector financiero que, desde ahora, amplía su universo de inversión a compañías fintech. Alcanza una rentabilidad en el mismo periodo del 19,0%.

Metavalor Pensiones es un plan de pensiones gestionado por Renta 4 SGIIC que cuenta con Metagestión SGIIC como Investment Advisor. Con el nuevo foco en gestión, es el vehículo que representa la vocación de Metagestión SGIIC de proporcionar ahorro a largo plazo para partícipes que quieren planificar su jubilación minimizando riesgos e incertidumbres. La rentabilidad a 8 de mayo es del 13,60%.

Nuevos fondos perfilados, de renta fija y megatendencias

Con respecto a la gestión discrecional de carteras, Metagestión SGIIC fue pionera entre las gestoras independientes al ofrecer este servicio a sus clientes. Con el nuevo proceso de inversión, la gestora busca fortalecer esta línea de negocio y seguir proporcionando valor de manera constante a los partícipes, ofreciendo asesoramiento personalizado adaptado a las necesidades y flexibilidad requeridas por perfiles más sofisticados. En 2024, la gestora lanzará tres fondos perfilados que ampliarán la gama de productos para ofrecer soluciones integrales de ahorro e inversión a los clientes.

Por último, la firma está preparando nuevos lanzamientos en el corto y medio plazo para completar su gama de producto y aportar valor con el nuevo proceso de inversión. En concreto, lanzará un fondo de renta fija asesorado por un partner externo de reconocido prestigio, experto en la gestión y selección de activos de deuda.

Y también está en su pipeline un fondo de fondos de metatendencias para aprovechar las tendencias del futuro (inteligencia artificial, salud, tecnología, etc), asesorado por un partner externo de reconocido prestigio.

El conflicto en Oriente Próximo entró en una nueva fase tras la ofensiva de Israel en el paso de Rafah la semana pasada y el ataque de Irán hace un mes. Mientras miles de vidas se pierden y otras miles se truncan, los expertos intentan arrojar un poco de luz sobre las dimensiones de esta guerra y sus implicaciones para los inversores.

En opinión de Dennis Shen y Thomas Gillet, analistas de Scope Ratings, la probabilidad de un conflicto a gran escala en Oriente Medio es escasa, pero cualquier nueva escalada de las tensiones tendría consecuencias adversas significativas para los mercados de materias primas y la inflación. Aunque un enfrentamiento militar a gran escala entre Irán e Israel no es el escenario base de estos dos expertos, sí reconocen que la reciente confrontación entre Israel e Irán ha aumentado los riesgos para Oriente Medio.

Según su análisis, más allá de los esfuerzos realizados por las partes interesadas de la región, Estados Unidos y la Unión Europea, podemos extraer algunas conclusiones positivas del grado de moderación de las represalias iraníes para evitar una espiral perjudicial de conflicto con Israel. En primer lugar, señalan que los mercados del petróleo ya han descontado la prolongación de las tensiones y el elevado riesgo geopolítico, y los precios del Brent se sitúan en torno a los 90 dólares el barril.

“Sin embargo, cualquier nuevo recrudecimiento del conflicto en la región, aunque no llegue a ser una guerra regional a gran escala, podría tener importantes repercusiones económicas más allá de Oriente Medio. Lo haría a través de la subida de los precios de las materias primas, la interrupción de las rutas marítimas y los mercados financieros entrarían en una fase de aversión al riesgo”, reconocen Shen y Gillet. Y advierten de que si se produjera un conflicto a gran escala en Oriente Medio, podría verse afectado hasta un tercio de la producción mundial de petróleo y alrededor del 15% de la de gas natural.

¿Qué impacto tiene para los mercados?

Nadie duda que un recrudecimiento del conflicto tendría un impacto directo en la inflación, lo que truncaría los planes de los bancos centrales. “Cualquier agravamiento del conflicto en Oriente Medio podría obligar a los principales bancos centrales a aplazar y/o moderar futuras reducciones de los tipos de interés. Incluso si el BCE y otros bancos centrales comienzan a bajar los tipos oficiales a lo largo de este año, como se espera, la nueva normalidad de un Oriente Medio más impredecible hace surgir el espectro de un escenario parecido al de los años setenta, en el que los tipos se sitúen en un estado estacionario más alto. Una base de tipos más altos durante más tiempo y el riesgo de que los bancos centrales adopten medidas si la inflación sorprende al alza puede dar lugar a un mayor endurecimiento de las condiciones financieras a escala mundial”, apuntan Shen y Guillet.

Además, para estos expertos de Scope Rating, el contexto actual reafirma la importancia de los acontecimientos geopolíticos como principal reto crediticio a escala mundial. “La actual situación geopolítica entraña claros riesgos para el crédito soberano de Israel. Sin embargo, más allá de Israel, el aumento del gasto militar debido a los riesgos geopolíticos mundiales, las políticas fiscales anticíclicas que compensan la incertidumbre económica y los tipos de interés más altos y largos representan factores de riesgo más amplios para las calificaciones soberanas. Estos riesgos los hemos tenido en cuenta a la hora de adoptar una visión equilibrada de las calificaciones soberanas para 2024, pero la geopolítica sigue siendo una de las principales preocupaciones y es probable que siga siéndolo en las perspectivas crediticias para 2025”, insisten.

Por su parte, Claudio Wewel, estratega de renta fija para J. Safra Sarasin Sustainable AM, recono que, mirando en perspectiva lo ocurrido en abril, la escalada del conflicto en Oriente Próximo ha pesado también en el ánimo de los mercados y, en consecuencia, los mercados de renta fija y variable no han podido prolongar las ganancias de marzo, sino que han entrado en modo de consolidación. “El mercado global de renta variable cayó más de un 3% en abril, lastrado por el mercado estadounidense. Europa se mantuvo relativamente bien, y el mercado británico incluso registró sólidas ganancias”, señala.

Según su análisis, el entorno del mercado se volvió más difícil en abril, ya que el Conflicto en Oriente Medio se sumó que ya los mercados descartaron prácticamente la posibilidad de que la Reserva Federal de EE.UU. (Fed) lleve a cabo un primer recorte de los tipos de interés en junio.

“La renta variable ha registrado un buen comportamiento en lo que va de año, dado que los mercados prácticamente han descartado el riesgo de recesión. Sin embargo, la persistencia de una inflación elevada y la escalada de las tensiones geopolíticas en Oriente Próximo han provocado una corrección moderada en abril. Hasta el momento, los beneficios de las compañías estadounidenses se han mostrado sólidos en la actual temporada de presentación de informes de resultados. Pero esta situación aún podría cambiar, ya que faltan aproximadamente la mitad de los informes de resultados”, afirma Wewel.

En su opinión, a raíz de la reciente escalada del conflicto en Oriente Próximo y de las últimas impresiones sobre la inflación, las acciones corrigieron en la segunda quincena de abril. “Dada la oportunidad derivada de la debilidad temporal de los mercados financieros, hemos aumentado la renta variable y reducido los bonos con grado de inversión. En conjunto, la renta variable sigue ligeramente sobreponderada y la renta fija ligeramente infraponderada en nuestras carteras. La situación geopolítica se ha estabilizado y las perspectivas de crecimiento, junto con las perspectivas de beneficios, siguen siendo sólidas y apenas muestran signos de debilidad”, añade.

Irán y los riesgos de una escalada

A la hora de valorar en qué medida el escenario en Oriente Medio podría complicarse, los expertos apuntan hacia Irán. Según Nick Carter, general y asesor estratégico de Schroders, para entender la importancia de Irán en el conflicto actual en Oriente Próximo, es preciso mencionar que la desaparición del Estado de Israel ha sido una intención declarada del gobierno iraní desde la revolución de 1979. Y, por tanto, lo que Irán ha establecido desde entonces son milicias en los países que rodean a Israel: Líbano, Siria, Irak y Yemen. “Sin embargo, debido al lamentable estado de la economía iraní, provocado por el nivel de sanciones que se le han impuesto, no considero que en estos momentos exista un gran apetito dentro de Irán (o entre la población del país) por una confrontación regional con Israel. Pero no deberíamos tener ninguna duda sobre la amenaza que representa Irán”, asegura Carter.

En su opinión, si la política se torna belicista, existe un peligro real de error de cálculo. “Y si se produce una escalada injustificada, entonces el peligro es que podría llevarnos a un lugar al que no queremos ir. Así que, independientemente de que no a priori no se quiera la guerra, eso no significa que no vayamos a acabar en una guerra”, concluye.

Valtteri Ahti, estratega jefe de la gestora nórdica Evli, explica que el peor escenario habría sido una guerra entre Irán y Estados Unidos, que estima muy improbable. “Estados Unidos e Irán no quieren la guerra. El Presidente Joe Biden no quiere la guerra porque una subida del precio del petróleo sellaría su derrota en las elecciones presidenciales. El umbral para una guerra con Irán es también más alto que con Irak porque Irán puede desarrollar rápidamente armas nucleares. Irán no quiere una guerra con Estados Unidos porque sabe que perdería”, argumenta.

En su opinión, los mercados tienen esta misma visión ya que el día en que Irán lanzó un ataque aéreo contra Israel, el índice bursátil estadounidense S&P 500 cayó un 1,2%. “Por tanto, el mercado no ha reaccionado mucho a la crisis, lo que concuerda con la historia. Según LPL Financial, cuando se han producido conmociones geopolíticas similares, el movimiento medio de un día del índice bursátil S&P 500 ha sido un descenso del 1,1%”, matiza Ahti.

Contextualizando la económica de Oriente Medio

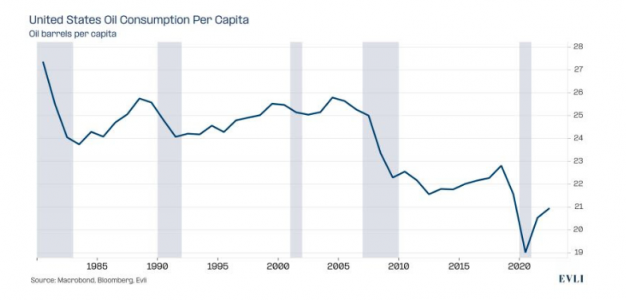

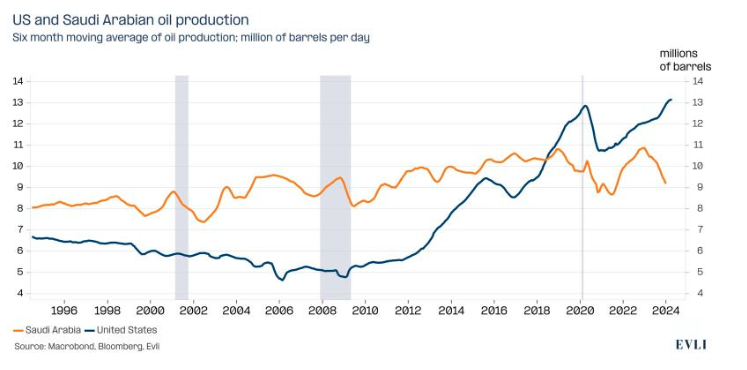

Según recuerda Ahti, Oriente Medio es una región importante desde el punto de vista económico y de mercado, ya que es un gran exportador de petróleo y gas. Alrededor de un tercio de la producción mundial de petróleo tiene lugar en Oriente Medio y el Norte de África. Qatar es uno de los tres mayores productores de GNL del mundo, junto con Australia y Estados Unidos.

“La importancia económica de Oriente Medio ha disminuido a medida que el papel económico del petróleo se ha reducido con el tiempo. Por ejemplo, el consumo de petróleo del consumidor estadounidense ha disminuido casi un tercio desde 1980. En el mismo periodo, el PIB per cápita estadounidense se ha duplicado. La electrificación del transporte refuerza una tendencia ya existente de abandono de los combustibles fósiles”, afirma la estratega jefe de la gestora nórdica Evli.

Otra razón de la decreciente importancia de Oriente Medio es el petróleo de esquisto, que ha creado un renacimiento del petróleo en Estados Unidos. «La producción de petróleo estadounidense cayó a un mínimo de poco menos de cinco millones de barriles diarios en 2007. Las últimas cifras muestran que la producción se ha más que duplicado hasta alcanzar los 13 millones de barriles diarios, lo que convierte a Estados Unidos en el mayor productor de petróleo del mundo. Los siguientes mayores productores son Rusia y Arabia Saudí, que produjeron alrededor de 10 millones de barriles de petróleo al día. Gracias al petróleo de esquisto, Estados Unidos se ha convertido también en uno de los mayores exportadores mundiales de GNL, frente a su anterior posición de importador», concluye Ahti.

Southway Capital, firma española independiente dedicada al asesoramiento patrimonial integral, ha obtenido la inscripción de su sociedad gestora Southway Capital Partners SGEIC, S.A. en el registro de la CNMV, suponiendo este hito el inicio formal de sus operaciones como sociedad gestora de inversión colectiva de tipo cerrado. Al frente de la misma están Iñigo Gómez-Pineda Fagalde y Lucas García-Noblejas Carrasco como socios directores, que buscan convertir a la firma en una gestora independiente multiestrategia en España.

Primeros dos vehículos en el mercado: con un objetivo de más de 100 millones de capital comprometido

El primer fondo, Southway Capital Funds I, SCR, S.A., será un fondo de fondos con un tamaño objetivo de 60 millones de euros. La estrategia de este vehículo de private equity consistirá en invertir de manera diversificada, principalmente en fondos de buyout/growth y de infraestructuras, complementándose con una exposición menor en fondos de deuda privada y de venture capital, en gestores de Europa y EE.UU. e invirtiendo principalmente en primario pero también a través de fondos de secundario y coinversiones.

El segundo, Southway Capital Real Estate Fund I, SICC, S.A., será un fondo inmobiliario con un volumen de inversión objetivo de 40 millones de euros. Invertirá en una cartera diversificada de activos en rentabilidad con operadores con contratos a largo plazo y con foco en los sectores industrial, retail, logístico, hotelero y/o nuevos modelos de residencial. Para este vehículo, Southway Capital cuenta con el asesoramiento inmobiliario de AIGA Advisory, división de inversión alternativa y real estate de A&G.

“Tras cerca de 20 años dando asesoramiento patrimonial integral a nuestros clientes hemos querido dar un paso más creando nuestros propios vehículos para inversores. Compartimos así nuestro know how y la filosofía de inversión que desde nuestro nacimiento hemos desarrollado de manera privada”, explica Iñigo Gómez-Pineda, socio director y CEO de Southway Capital. “La nueva gestora nace para responder a la necesidad de ofrecer a los inversores activos alternativos que complementen sus carteras patrimoniales”, añade.

“El objetivo a largo plazo es convertirnos en una gestora multiestrategia. Contaremos con nuevas añadas del fondo de fondos y del fondo inmobiliario pero también lanzaremos vehículos de inversión directa en compañías, algo que ya hacemos a título privado pues actualmente gestionamos una cartera propia de compañías participadas”, explica Lucas García-Noblejas, socio director y responsable de Inversiones de Southway Capital.

El equipo

El equipo gestor cuenta con más de 20 años de experiencia en el asesoramiento patrimonial y en la gestión de inversiones.

Iñigo Gómez-Pineda, socio director y CEO, es fundador de Southway Capital y ha asesorado hasta la fecha a más de 12 grupos familiares. Por su parte, Lucas García-Noblejas, socio director y responsable de Inversiones, cuenta con más de 15 años de experiencia en el sector financiero y en la gestión de inversiones en compañías como Sunco Capital, SunEdison o Acciona. Se incorporaba en 2019 a Southway Capital como director de inversiones para reforzar el servicio de asesoramiento e impulsar el desarrollo de estrategias privadas de inversión en private equity y real estate así como el lanzamiento de la gestora y sus fondos de inversión.

Southway Capital es una firma independiente dedicada al asesoramiento patrimonial integral fundada en 2005 y que ahora lanza su propia gestora de fondos. Cuenta con áreas y equipos para el asesoramiento financiero, legal y fiscal. Hasta la fecha asesora a más de 12 grupos familiares que agregan más de 900 millones de euros en activos financieros, inmobiliarios y empresariales.

BNP Paribas colaborará con CFA Society Spain desde sus líneas de negocio de gestión de activos y de banca de inversión y corporativa. Así, BNP Paribas Asset Management patrocinará su Comité de Sostenibilidad, un acuerdo que está en línea con su compromiso con la sostenibilidad, un pilar central de la estrategia y la filosofía de inversión de la gestora. Por otra parte, BNP Paribas CIB entrará en su Programa Embajadores CFA para impulsar el desarrollo de la carrera de los profesionales del grupo con la formación del Programa CFA y el intercambio de buenas prácticas en el sector.

CFA Society Spain es reconocida por promover altos estándares de educación y excelencia profesional en beneficio de la industria financiera y la sociedad. Representa a más de 1.114 profesionales de la inversión en España y forma parte de la red mundial de más de 160 sociedades miembros de CFA Institute y más de 200.000 profesionales CFA en todo el mundo.

Un compromiso con la sostenibilidad compartido con el Comité de ESG

BNP Paribas Asset Management ha reforzado su compromiso de descarbonizar las carteras de inversión y ha conseguido que el 90% de sus fondos abiertos europeos tengan la clasificación de artículo 8 o 9 del Reglamento SFDR (productos con un objetivo de inversión sostenible).

La gestora del grupo es un inversor a largo plazo que además utiliza su influencia para avanzar hacia resultados más sostenibles para las empresas y los mercados en los que invierte. En este sentido, promueve el diálogo con las empresas para que mejoren la gestión de los riesgos de sostenibilidad y les acompaña en su transición hacia un nivel de cero emisiones netas. Durante 2023, la entidad realizó 580 contactos con 326 emisores con este fin.

Con el patrocinio del Comité de Sostenibilidad de CFA Society, que cuenta con dos grupos de trabajo que desarrollan proyectos de análisis y educación financiera ESG, la gestora del grupo contribuirá a enriquecer la formación de los profesionales de la industria de la inversión en este campo.

Teresa García, directora de Marketing de BNP Paribas Asset Management para España y Portugal y responsable de Marketing de Producto para EMEA, subraya: “Participar en el Comité de Sostenibilidad de CFA Society Spain es una muestra más de nuestro compromiso con la sostenibilidad en el ámbito de la inversión y con la formación en este campo, como vehículo clave para impulsarla”.

BNP Paribas CIB va a entrar a formar parte del Programa Embajadores CFA, a través del cual pretende impulsar la presencia de profesionales con la acreditación CFA en el grupo y el intercambio de buenas prácticas con otros profesionales del sector de la inversión. Este programa refuerza la colaboración entre las más de diez entidades financieras que participan en el mismo e impulsa la interacción entre sus profesionales a través de los encuentros y actos que organiza.

Cristina Cárdenas, Head of Corporate Solutions Sales del área de Global Markets de BNP Paribas para España y Portugal y representante del Programa Embajadores CFA, señala: “Estamos encantados de incorporarnos a un programa del que forman parte las entidades financieras más relevantes en España, que pone en valor la relevancia de la acreditación CFA en la industria de la inversión y fomenta el intercambio de las mejores prácticas en el sector”.

Foto cedidaRudolf Gschliffner, nuevo CEO de Santander Asset Management Brasil.

Santander Asset Management Brasil ha anunciado que Rudolf Gschliffner asumirá el cargo de CEO, aportando una amplia experiencia de más de dos décadas en el sector financiero. Gschliffner, que comenzó su carrera en el área de Tesorería del Bank of Boston, ha sido una figura prominente dentro del Grupo Santander, donde trabaja desde 2006.

El nombramiento de Gschliffner se produce en un momento estratégico, siguiendo la reciente transición de Rafael Kappaz hacia el área de Mercados y Tesorería de Santander Brasil. Con este nuevo liderazgo, Santander Asset Management espera fortalecer aún más su presencia en el mercado brasileño y continuar la expansión de sus servicios de gestión de activos.

Después de empezar en ABN Amro Asset, donde se desempeñó en la distribución de fondos de inversión, Gschliffner tuvo una trayectoria notable dentro del banco. En 2011, se trasladó al sector de Banca Privada de Santander, asumiendo el papel de Chief Investment Officer (CIO). Su competencia y visión estratégica lo llevaron a Santander Asset Management en 2017 como superintendente ejecutivo de Productos. En 2020, Rudolf tomó el frente del equipo comercial, gestionando las áreas de Productos, Especialistas de Portafolio y Estrategia.

Además de su experiencia, Gschliffner también está altamente cualificado académicamente. Graduado en Administración, se especializó en Mercado de Derivados y posee un Máster en Economía Financiera por la Fundación Getulio Vargas (FGV).

Según indican desde la gestora, la experiencia y la formación de Gschliffner serán esenciales para SAM Brasil mientras el banco continúa adaptándose a las dinámicas del mercado financiero y a las necesidades de sus clientes.

Los planes de trabajo de las instituciones de la Unión Europea (UE) para este año siguen muy vinculados al actual ciclo legislativo, ya que en menos de un mes se celebrarán las elecciones europeas. Una vez se constituya en el segundo semestre de este año el nuevo Parlamento Europeo (PE) y la Comisión Europea (CE), se definirán las áreas prioritarias. Por ahora, el Comité Conjunto de las tres autoridades de supervisión europeas ha publicado su plan de trabajo para 2024 priorizando las iniciativas en las finanzas sostenibles, el paquete de finanzas digitales y un conjunto de temas intersectoriales.

Según un informe realizado por BBVA, el Parlamento Europeo ha estado trabajando en los proyectos legislativos que estaban abiertos hasta las últimas sesiones plenarias de finales de abril, ya que las elecciones europeas se celebrarán entre el 6 y 9 de junio de 2024, en los que hay un gran protagonismo de temas sostenibles y digitales. «Por su parte, el Consejo de la UE ha trabajado en las iniciativas consensuadas en el programa por el actual Trío, que agrupa las presidencias de España (segundo semestre de 2023), Bélgica y Hungría (primer y segundo semestre de 2024, respectivamente) como son la Unión Bancaria y la Unión de Mercado de Capitales, el Reglamento de Inteligencia artificial, ‘FIT for 55’ o temas relacionados con el cambio climático», añade el documento.

En lo que respecta a la Comisión Europea, recuerdan que ésta adoptó en octubre su programa de trabajo para 2024, que hace especial hincapié en la simplificación de las normas para los ciudadanos y las empresas y que seguirá prestando especial atención al Pacto Verde Europeo y a aumentar las competencias digitales, digitalizar la administración y las empresas, impulsar la innovación y la investigación, cerrar la brecha digital y mejorar la infraestructura digital.

Prioridades de las Autoridades Europeas de Supervisión (ESAs)

En el caso de las Autoridades Europeas de Supervisión, el informe de BBVA destaca que la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) continuará trabajando en la mejora del código normativo único y en el seguimiento de la estabilidad y la sostenibilidad mediante el análisis de riesgos. «Los test de estrés también centrarán la atención del organismo, puesto que se llevarán a cabo nuevas pruebas de resistencia en 2025 que empezarán a diseñarse este año. Esto también se verá respaldado por los esfuerzos para proporcionar una infraestructura de datos que esté al servicio de las partes interesadas», indica el informe. Adicionalmente, la EBA tendrá que abordar un gran número de mandatos que abordan una amplia gama de aspectos del sector financiero y seguirá desarrollando normas de nivel 2 para implementar Basilea en la UE, pues la aplicación del llamado paquete bancario (CRR3/ CRD6) representará una parte importante del trabajo de la autoridad, ya que se espera que la EBA desarrolle más de 100 estándares técnicos, guías e informes, según explica BBVA.

«2024 atraerá nuevos focos de supervisión para EBA. Por un lado, dado que el Reglamento sobre la resiliencia operativa digital, más conocido como DORA, deberá ser aplicado en enero de 2025, la EBA se deberá preparar para asumir nuevas responsabilidades relacionadas con la supervisión de los proveedores de servicios de tecnología críticos. Por otro lado, la nueva regulación de cripto activos, conocida como MiCA por sus siglas en inglés, fue publicada en el Diario Oficial de la Unión Europea el 9 de junio de 2023, y la EBA está desarrollando junto a ESMA normativa de segundo nivel. Además, deberá prepararse para supervisar a los emisores de ‘asset referenced tokens’ y ‘e-money tokens’ significativos para finales del 2024″, destacan

Adicionalmente, la EBA preparará la transferencia de poderes y mandatos específicos relacionados con el nuevo paquete legislativo de lavado de dinero y financiación al terrorismo conocido como AML/FT y apoyará su transmisión a la nueva autoridad de lavado de dinero conocida por su acrónimo AMLA.

El documento también puntualiza que el plan de trabajo de la Autoridad Europea de Valores y Mercado (ESMA por sus siglas en inglés) establece tres prioridades estratégicas: continuar mejorando la efectividad de los mercados y la estabilidad financiera, fomentar buenas prácticas de supervisión en los mercados financieros de la UE y seguir mejorando la protección de los inversores minoristas. Todo ello bajo dos drivers claves: impulsar la financiación sostenible y facilitar la innovación tecnológica y el uso eficaz de los datos.

«El trabajo de la Autoridad Europea de Seguros y Pensiones (EIOPA por sus siglas en inglés) en 2024 se focalizará en seguir desarrollando los objetivos estratégicos que se definieron en su programa de trabajo 2023-2025. Así, las principales áreas de trabajo serán integrar las finanzas sostenibles, implementar su estrategia de transformación digital, mejorar la calidad y la eficacia de la supervisión, identificar, evaluar, monitorear e informar sobre los riesgos para la estabilidad financiera y promover políticas preventivas y acciones de mitigación», concluye la entidad.