Foto cedidaBorja Gómez, nuevo director financiero y de estrategia en JubílaMe

JubílaMe, firma especializada en democratizar la previsión financiera a escala a través de un modelo phygital, ha incorporado a Borja Gómez para potenciar su plan de adopción de producto nacional e internacional, a fin de generar una solución fintech escalable y con atractivos ratios financieros.

Además, en el apartado financiero, y aprovechando que está localizado en Luxemburgo, Borja se ocupará de gestionar relaciones con inversores europeos, contactar reguladores europeos y monitorizar la evolución de los países europeos y americanos.

Borja está especializado en desarrollo de negocios de soluciones DeepTech SaaS, orientadas a aumentar la productividad. Atesora 16 años de experiencia internacional en el sector de Tecnología, más dos años en private equity y venture capital en Singapur.

Por último, es Executive MBA por INSEAD en Singapur y Francia, e ingeniero técnico superior de telecomunicación por la Universidad Politécnica de Madrid.

Para Julio Fernández, CEO de JubilaME, esta incorporación es «un avance significativo en el plan de expansión de la compañía, evolucionado nuestras plataformas para el uso de la mediación y usuarios retail, así como la integración de nuevos socios internacionales».

El Palacio de la Bolsa de Madrid acogerá los próximos 28, 29 y 30 de mayo la vigésima edición del Foro Medcap. Su historia junto con su continuidad a lo largo de los años hace del Foro Medcap un referente en el sector de las pequeñas y medianas empresas cotizadas, facilitando que las compañías puedan darse a conocer y puedan presentar sus modelos de negocio a potenciales inversores. De esta manera, se incrementan las vías de financiación para que las cotizadas puedan hacer frente a contextos económicos y políticos cada vez más cambiantes, ofreciendo así mayor estabilidad y aumentando en consecuencia las oportunidades de crecimiento.

Durante los tres días que dura el foro el contacto entre inversores y compañías se facilita a través de reuniones “one-on-one” y “Discovery Meetings”. En esta edición del Medcap se contará con la presencia de 105 empresas que podrán presentar sus proyectos a 140 inversores, de los cuales más de un cuarto son extranjeros. Por otro lado, aunque las reuniones individuales son un aspecto fundamental del foro, también se celebrarán una serie de paneles para analizar distintos aspectos de la inversión en el sector de las small y mid caps y en el contexto económico actual. Este año el evento tendrá como principal hilo conductor la importancia de los mercados financieros en el fomento del crecimiento económico y cómo la mejora de su competitividad es un beneficio no sólo para los mercados mismo sino para el conjunto de la sociedad.

El acto inaugural del foro contará con la presencia de Jos Dijsselhof, presidente de BME y CEO de SIX y Paula Conthe, secretaria general del Tesoro. Para continuar con el acto se celebrará una mesa redonda sobre el crecimiento y la competitividad en la que participarán Gabriel Escarrer, CEO de Meliá Hotels; Constantino Fernández, CEO de Altia; Jose Carlos García de Quevedo, presidente del ICO; Javier Hernani, CEO de BME e Íñigo Meirás, consejero delegado de Logista. Tras este acto inaugural el primer día se cerrará con otros dos paneles, el primero sobre el análisis macroeconómico de la economía española y el segundo titulado “Eliminando Barreras para el Acceso a Mercados de Valores”.

El segundo día empezará con la tradicional mesa de gestores donde profesionales de Renta 4, GVC Gaesco y CIMA Capital hablarán sobre la oportunidad histórica ante la que nos encontramos para invertir en small caps. A continuación, un panel sobre la renta fija resaltará la importancia de este vehículo de inversión tanto para la financiación empresarial como la institucional. Finalmente el segundo día se clausurará con un panel sobre la sostenibilidad y la transformación digital en el sector inmobiliario.

Para cerrar el foro el último día se celebrarán dos paneles. El primero, sobre los beneficios de las salidas a Bolsa y el segundo sobre el objetivo de las empresas europeas para alcanzar el objetivo Net Zero antes de 2050.

La iniciativa del Foro Medcap se enmarca dentro del proyecto de BME de dar a conocer todo tipo de empresas sin importar su tamaño y de facilitar que éstas puedan incorporarse a los mercado de capital. Así, recientemente a principios de este año BME dio la bienvenida a la primera empresa que empezó a cotizar en BME Scaleup, un segmento de mercado inaugurado en julio del año pasado que ofrece una primera experiencia en la financiación bursátil a startups con un modelo de negocio probado, en fase de crecimiento acelerado durante al menos tres años, con una facturación mínima de un millón de euros o una inversión de al menos esa cantidad. En lo que va de año ya son tres las empresas que se han unido a BME Scaleup y una a BME Growth, la conocida como Bolsa de las pymes.

Puedes encontrar toda la información sobre el evento en su página web, donde también encontrarás el programa.

Este próximo 7 de junio el sector de gestión de activos y banca privada se dará cita en Madrid para mostrar sus habilidades y su talento deportivo, en una jornada que combinará la formación con una competición de lo más apasionante y una fiesta afterwork.

Se trata del Epika Pádel Tour (EPT), organizado por Epika Comunicación con la colaboración de Anta AM, BNY Mellon y Franklin Templeton. EPT reunirá a los ‘padelistas’ de las principales gestoras de activos, bancas privadas y responsables de selección de fondos en la Ciudad de la Raqueta. ¡Todavía estás a tiempo de inscribirte hasta el 31 de mayo!

Cómo inscribirte en Epika Pádel Tour

EPT es un torneo dirigido exclusivamente a perfiles profesionales del sector financiero:

Si eres una gestora de fondos o proveedor de servicios del sector y quieres participar con mayor visibilidad y presencia de tus equipos, puedes inscribirte a través del siguiente formulario.

El Epika Pádel Tour contará con 3 categorías en función del nivel de los jugadores, por lo que sea cual sea tu expertise en pádel puedes apuntarte sin problemas. Tanto si has empezado a jugar a este deporte hace relativamente poco para divertirte (y sobre todo para las cervezas de después), como si eres el rey de la pista, tienes un hueco en el torneo.

En EPT se cultivará el cuerpo y la mente, por lo que además de la propia competición, los jugadores podrán descubrir las mejores ideas de inversión en un pequeño espacio para la formación antes de lanzarse a las pistas. Una vez finalizada la competición, se alargará el viernes con una fiesta afterwork para comenzar con buen pie el fin de semana.

¡Quedan solo 15 días para inscribirte! Regístrate aquí.

Agenda del Epika Pádel Tour

11:30h. Bienvenida + Coffee y entrega de dorsales a los jugadores

Self Bank sigue trabajando para ofrecer a sus clientes las mejores soluciones de ahorro e inversión: ha elevado la remuneración de su cuenta remunerada hasta el 2,5% TAE, si el cliente invierte en alguno o algunos de los fondos destacados por su equipo de expertos.

“Otras entidades condicionan el extratipo de sus cuentas a domiciliar recibos o la nómina. Nosotros hemos querido hacerlo a nuestra lista destacada de fondos, por varias razones. Una de ellas es que siempre defendemos que somos un banco 360º; tenemos una buena oferta de alternativas de ahorro, pero también una excelente gama de productos de inversión que queremos que el cliente conozca: más de 4.000 fondos de inversión, cerca de 2.500 ETFs o más de 150 planes de pensiones, entre otros”, indica Ignacio Prieto Funes, director de Negocio Digital de Self Bank.

“Y, por otro lado, no nos cansamos de decir que, igual que un equipo de fútbol no puede estar formado solo por porteros o por delanteros, una cartera diversificada no puede estar integrada solo por depósitos o solo por fondos, la clave está en el equilibrio; y nosotros queremos un equipo ganador para nuestros clientes”, concluye Ignacio.

Por ello, el banco digital hace esta propuesta para su cuenta remunerada, combinando una atractiva rentabilidad con la posibilidad de invertir en su lista destacada de fondos, seleccionados tras un riguroso y exhaustivo análisis realizado por su amplio equipo de expertos.

Para disfrutar de la remuneración del 2,5% TAE, es necesario mantener posiciones en los fondos de inversión destacados por un importe mínimo de 60.000 euros. La lista destacada por los expertos está integrada por más de 190 fondos de inversión, de distintas categorías, para dar cobertura a todos los perfiles de riesgo de clientes. La entidad presta especial atención a los fondos de megatendencias, pilar de inversión de la entidad, buscando aquellas temáticas susceptibles de convertirse en los motores de crecimiento futuro.

“Ponemos a disposición del cliente distintas opciones, para que él elija la que más le interesa dentro de su perfil de inversor y objetivos financieros según los productos de ahorro (cuentas y depósitos). El cliente puede dar un paso más para cubrirse de la inflación e invertir en alguna de nuestras propuestas de inversión o, por supuesto, puede solicitar el asesoramiento independiente de nuestros banqueros certificados, que les orientarán en la toma de decisiones sobre sus finanzas”, resalta Ignacio Prieto Funes.

España es el segundo país de la UE con más dinero ahorrado sin remunerar, solo por detrás de Alemania. Así se desprende del informe «El futuro del ahorro en España», elaborado por XTB, la empresa tecnológica global que proporciona una plataforma de inversión en línea y una aplicación móvil, en el que realiza un detallado análisis sobre el ahorro en nuestro país y en el que destaca importantes tendencias y oportunidades en el mercado financiero.

Con esta idea de fondo, el informe resalta la importancia del ahorro tanto a nivel individual como para la economía en su conjunto y reconoce los desafíos actuales que enfrentan los ahorradores españoles, tales como la inflación y los bajos niveles de renta, la presencia de gran cantidad de dinero en cuentas corrientes no destinadas al ahorro y prácticamente no remuneradas o un sistema garantista de pensión pública.

Mientras que países como Alemania, Francia o Bélgica cuentan con tasas de ahorro superiores al 12%, otros europeos como Italia, España o Portugal no superan el 6%. Precisamente, según la encuesta «Hábitos de ahorro e inversión en España», encargada por XTB en julio de 2023, un 60% de los consultados reconocía ahorrar una cuantía media de 285 euros al mes. Una cifra que Euromonitor o la propia OCDE bajan hasta la horquilla de los 120 a 150 euros por persona en nuestro país.

Entre los motivos esgrimidos para justificar la falta de ahorro destaca de forma muy notable el elevado coste de la vida. Así, casi un 72% de los encuestados incluyó ese motivo dentro de sus respuestas, lo que refleja cómo gastos como el alquiler, las hipotecas, la educación o muy especialmente los alimentos dificultan guardar dinero al final de mes.

Alemania es el único país de la Unión Europea por delante de España en lo que a una mayor cantidad de dinero ‘nini’ se refiere, es decir, con un mayor porcentaje de dinero de sus ciudadanos depositado en cuentas corrientes, un producto bancario intermediario que debería canalizar el capital hacia el producto de ahorro escogido en el momento adecuado. Precisamente, parte del auge de los nuevos productos destinados al ahorro tiene que ver con que el dinero no recala en los productos actuales de ahorro porque o bien estos no son lo suficientemente atractivos o bien no se ajustan realmente a las necesidades de los ahorradores.

Evolución del ahorro

Con todo, y según el análisis de XTB, España se encuentra en un momento crucial en términos de evolución del ahorro, al igual que está pasando en otros países de su entorno. A pesar de los desafíos económicos y la incertidumbre, el concepto tradicional de ahorro está evolucionando hacia una comprensión más amplia y sofisticada, una tendencia global que se está acelerando. Este fenómeno se está viendo propiciado y está experimentando cambios significativos impulsados por la llegada de productos financieros innovadores, como los ETFs (fondos de inversión cotizados) y los planes de inversión, que, en definitiva, se tratan de carteras personalizadas de ETFs.

«Estos productos han ganado popularidad en Europa en los últimos meses debido a sus bajos costes y facilidad de inversión. Sin embargo, su adopción entre los inversores minoristas en Europa ha sido más lenta debido a la resistencia de las instituciones financieras tradicionales y la falta de cultura financiera», aseguró Javier Urones, jefe de Negocio de XTB. En la actualidad, fintechs, neobancos y neobrókers están aprovechando esta oportunidad para crecer gracias a las opciones de personalización del ahorro que algunos productos ofrecen en competencia directa con las entidades bancarias tradicionales por el ahorro de los inversores minoristas.

De hecho, uno de los aspectos destacados del informe de XTB es el crecimiento exponencial de los ETFs y los planes de inversión en Alemania, que ha servido como un caso de éxito en Europa. El bróker señala que este modelo está empezando a trasladarse a otros países europeos, incluido España, donde se espera un aumento significativo en el número y volumen de estos productos en los próximos años. La incertidumbre económica y la volatilidad en los mercados financieros están llevando a los inversores españoles a buscar alternativas de inversión más flexibles y transparentes. Y los ETFs se destacan como una opción atractiva, ya que ofrecen liquidez, diversificación y costos más bajos en comparación con los fondos de inversión tradicionales.

Para el año 2028, y según estimaciones de extraETF, habrá 32 millones de planes de inversión en Europa y más de 64.000 millones de euros invertidos, y se calcula que habrá aproximadamente 2,7 millones de planes de inversión en España, con activos bajo gestión que rondarán los 4.160 millones de euros.

España, clave en la expansión de los ETFs

España se presenta como un mercado clave para la expansión de los ETFs y los planes de inversión en la región de Iberia. Según datos de la encuesta «Next wave of ETF Investors in Europe«, de YouGov, encargada por BlackRock, se espera que aproximadamente 1,1 millones de nuevos inversores comiencen a invertir en ETFs en la región de la península ibérica en el próximo año. Estos datos representan un crecimiento del 64% en comparación con el año anterior.

Para imaginar cómo será el futuro del sector del ahorro debemos trasladar la mirada a aquellas generaciones que tienen todavía muchos objetivos por cumplir durante las próximas décadas. En la actualidad, el 65% del total de ETFs se encuentra en manos de inversores mayores de 35 años, una tendencia que, sin embargo, apunta a que va a cambiar radicalmente en los próximos años. La democratización de la inversión y la expansión y conveniencia a la hora de invertir gracias a nuevos soportes digitales es crucial para la expansión de los ETFs.

Si nos centramos en el futuro del sector, el informe señala el papel crucial de las nuevas generaciones, especialmente los Millenials y la Generación Z, en el impulso del mercado de ETFs y Planes de Inversión.

“El futuro del ahorro en España presenta un panorama lleno de oportunidades. El hecho de que las nuevas generaciones crezcan familiarizándose con un producto como los ETFs o planes de inversión supone un factor determinante a la hora de considerar cómo ahorraremos los europeos en el futuro. En un contexto actual, donde en pocas décadas viviremos en Europa el mayor trasvase de patrimonio de una generación a otra, es evidente que el producto de ahorro que logre entrar en el día a día de las nuevas generaciones recibirá no solo la riqueza actual y futura de estas, sino probablemente también la obtenida por las anteriores», comentó Urones.

Según datos de la firma, los clientes de XTB han multiplicado por siete el número de operaciones en este producto en el primer trimestre de 2024 frente al mismo periodo del año anterior. Es más, en el primer trimestre del año pasado solo un 6,6% de los inversores elegían a los ETFs o planes de inversión para realizar su primera inversión mientras que un año más tarde el porcentaje es superior al 50%.

El bróker, por otro lado, pronostica una fuerte competencia entre los actores de mercado y el hecho de que las entidades financieras deban adaptarse y competir ofreciendo productos y servicios innovadores y atractivos. Aquellas que logren adaptarse con éxito a estas nuevas tendencias y satisfacer las demandas cambiantes de los inversores estarán mejor posicionadas para captar una parte significativa del mercado en evolución.

Novedades en el equipo de gestión y selección de fondos de CaixaBank Asset Management. Miguel Benítez se ha incorporado a dicho equipo, dentro del área Long Only, como gestor/selector de fondos, según confirman fuentes de la entidad a Funds Society.

Benítez se encargará de seleccionar fondos y ETFs de renta variable emergente (bien sean globales, regionales o país) y algunas categorías de fondos temáticos/sectoriales vinculados a consumo y salud.

El profesional se ha unido al equipo de Long Only de CaixaBank AM desde VidaCaixa donde, desde noviembre de 2021, era encargado de seleccionar fondos temáticos, de renta variable EE.UU., MBS y Cat Bonds. Previamente formó parte del equipo de fondos de fondos y retorno absoluto de Bankia Fondos desde abril de 2019 hasta la fusión de ésta con CaixaBank Asset Management en 2021.

Cuenta con experiencia en el sector desde 2007 trabajando para Bankia Fondos en las áreas de Dirección Financiera, Gestoras Externas (seleccionando fondos), Dirección Comercial y Dirección de Riesgos. Es diplomado en Empresariales por la Universidad Complutense de Madrid y posee los títulos CESGA y EFA.

Acaba de comenzar el mes de mayo y se nos viene a la cabeza una frase utilizada a menudo en el sector financiero: “Sell in May and go away” (“vende en mayo y márchate”). Da a entender que los mercados financieros suelen tener un mejor comportamiento en el periodo comprendido desde el mes de noviembre a finales de abril que en el periodo de mayo a finales de octubre.

Existen varias versiones del origen de la frase, pero la más extendida se remonta al siglo XVIII en Inglaterra, concretamente en el distrito financiero de Londres. En aquella época se tomó como costumbre recomendar a los inversores y a la alta sociedad inglesa que vendieran sus acciones en mayo y se relajaran disfrutando de los meses de verano fuera de la ciudad. Originalmente la frase completa era “Sell in May and go away, come back on St. Leger’s Day,” (“vende en mayo y márchate, y vuelve el día de San Leger”). Se refería a la importante carrera de caballos que se celebraba en Londres a mediados de septiembre. Con el paso del tiempo, y su popularización en el siglo XX en Estados Unidos, la frase se recortó.

Para comprobar si el significado de la expresión tiene veracidad hemos analizado ambos periodos del S&P 500, principal índice bursátil estadounidense, desde 1928. En estos 95 años, en 64 ocasiones se ha comportado mejor el índice en el periodo de noviembre a finales de abril que el periodo de mayo a finales de octubre. Considerando el índice europeo Euro Stoxx 50 desde su inicio, también se demuestra que el 65% de los años lo hace mejor el periodo comprendido de noviembre a finales de abril.

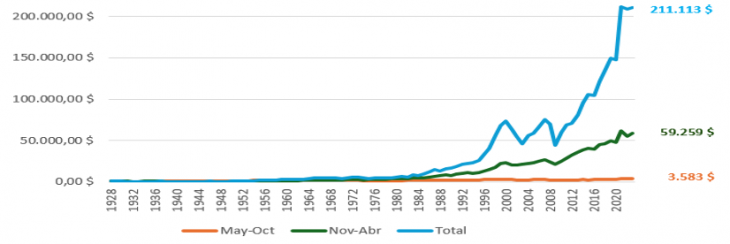

Si un inversor hubiese invertido 1.000 dólares en 1928 en el S&P 500, exclusivamente en el periodo de noviembre a finales de abril todos los años (como sugiere la frase), hubiera logrado una rentabilidad anualizada aproximada del 4,40% y alcanzado una valoración actual de su inversión de 59.259 dólares. Si otro inversor hubiese realizado lo contrario, estar invertido solo los meses comprendidos desde mayo a finales de octubre, su rentabilidad anualizada aproximada seria del 1,34%, con una valoración actual de su inversión de 3.583 dólares.

De esta manera, los datos históricos dan cierta veracidad a esta expresión popular, aunque no existe ninguna explicación definitiva de las causas que lo originan. Las principales hipótesis van encaminadas a que la operativa de compra y venta se reduce en el mercado bursátil en los meses de verano.

Por último, vamos a considerar a un tercer inversor que decide mantener su inversión de 1.000 dólares desde 1928 a la actualidad, sin vender su posición momentáneamente en ningún periodo. Gracias a la capitalización compuesta, su inversión inicial se habría multiplicado hasta la cifra aproximada de 211.113 dólares.

Gráfico elaborado por Portocolom AV

Este análisis es otro buen ejemplo para destacar la estrategia de renta variable de comprar y mantener. En el corto plazo es difícil predecir los movimientos del mercado bursátil, pero en el largo plazo, los datos demuestran que se generan rentabilidades positivas importantes (al menos en el mercado estadounidense). La mayoría de los inversores más influyentes como Benjamin Graham o Warren Buffett, defienden esta idea. Buffett posee una conocida frase sobre este tema: “Nuestro periodo de espera favorito es para siempre”.

Tribuna elaborada por Borja Fernández de Vega, asesor patrimonial en Portocolom AV

Foto cedidaDe izquierda a derecha, el responsable territorial de Planes de Empleo de Arco Mediterráneo, Enrique Penalba Serra; el responsable territorial de Planes de Empleo de Aragón, Juan José Bosco Lázaro; la responsable territorial de Planes de Empleo Madrid, Noroeste y Sur, Blanca Torres Calvo; el director general de Ibercaja Pensión, José Carlos Vizárraga; el director comercial de Planes de Empleo e Instituciones, José Miguel García Muñoz; el responsable territorial de Planes de Empleo de la Rioja, Burgos y Guadalajara, Roberto Muñoz de Rivas.

Ibercaja Pensión ha creado una nueva Dirección Comercial de Planes de Empleo con el objetivo de impulsar el crecimiento de estos productos de ahorro futuro. De esta manera, la gestora de planes de pensiones de Ibercaja quiere fortalecer su ya destacada tercera posición en el sector por volumen de patrimonio administrado en planes de empleo y fomentar la contratación de estos productos de ahorro futuro; al ser una de las cinco gestoras nacionales seleccionadas para gestionar los fondos de empleo de promoción pública.

El nuevo equipo está compuesto por un director comercial y cuatro responsables territoriales que, en coordinación con la Dirección de Negocio de Ibercaja Pensión, apoyará a los gestores profesionales de la red de oficinas para fortalecer la posición de la entidad como especialista en el asesoramiento de estos productos, reforzando así el valor diferencial del banco a sus clientes.

Se trata de Enrique Penalba Serra, responsable Territorial de Planes de Empleo de Arco Mediterráneo; Juan José Bosco Lázaro, responsable Territorial de Planes de Empleo de Aragón; Blanca Torres Calvo, responsable Territorial de Planes de Empleo Madrid, Noroeste y Sur; Roberto Muñoz de Rivas, responsable territorial de Planes de Empleo Rioja, Burgos y Guadalajara; y José Miguel García Muñoz, director comercial de Planes de Empleo e Instituciones.

“La cercanía y proximidad de este nuevo equipo a las empresas, instituciones públicas, colectivos de autónomos y los convenios sectoriales, son las palancas clave que nos van a ayudar en las diferentes direcciones territoriales del banco a impulsar el conocimiento de estos productos y, en consecuencia, su contratación”, según traslada el director general de Ibercaja Pensión, José Carlos Vizárraga.

Los planes de empleo, que cada vez están tomando mayor relevancia gracias a la normativa vigente, llevan consigo importantes ventajas tanto para la empresa como para sus trabajadores. En el caso de la empresa, las aportaciones realizadas se consideran gasto deducible en el Impuesto sobre Sociedades del ejercicio económico en el que se efectúan. Adicionalmente, se contempla una deducción en la cuota íntegra del impuesto del 10% de las aportaciones de la empresa a planes de trabajadores con retribuciones brutas anuales inferiores a 27.000 euros (y proporcional en caso de retribuciones brutas superiores a este importe). Por otro lado, se contempla una reducción en las cotizaciones a la Seguridad Social, ya que los primeros 135,29 euros mensuales aportados a cada trabajador no están sujetos a esta cotización.

Además de estas ventajas, las aportaciones que realice la empresa serán las que determine de acuerdo a su estrategia empresarial, pudiendo ligarlas a la consecución de objetivos, al salario del trabajador o modularlas con base en las categorías laborales o funciones, por lo que la empresa cuenta con gran flexibilidad a la hora de escoger el criterio de aportación a seguir.

Disponer de un plan de empleo representa, además, un compromiso de la empresa con el futuro de sus trabajadores, lo que favorece la fidelización, captación y retención del talento y una mejora de su reputación, dicen en la entidad. «Para el trabajador, acceder a un plan de empleo incrementa su posibilidad de ahorro, ya que le permite aportar y desgravarse por encima del límite general de los 1.500 euros anuales. Además, se trata de un salario diferido que no tributa hasta el momento del cobro, y es un producto con unas condiciones económicas muy competitivas», recuerdan.

Ibercaja ofrece su servicio Plan Empresa y Futuro con la finalidad de dar a conocer las ventajas que aportan los planes de empleo, tanto para la empresa como para los trabajadores. Este servicio también ofrece acompañamiento y asesoramiento a la empresa en todo el proceso de constitución del plan de empleo, así como un seguimiento continuado a lo largo de toda su vida.

Vizárraga explica que “la normativa vigente, que ofrece una gran oportunidad para impulsar la contratación de estos productos; nuestra especialización y posición de liderazgo en el sector; y ser una de las cinco entidades seleccionadas para gestionar los planes de empleo de promoción pública, constituyen fortalezas competitivas que nos van a permitir conseguir nuestros objetivos de crecimiento”.

Ibercaja Pensión administraba a 31 de marzo más de 4.500 millones de euros en planes de pensiones de empleo de 71.000 partícipes, lo que supone una cuota en el mercado superior al 12% y ocupa la tercera posición del ranking sectorial por volumen gestionado.

CBNK, entidad resultante de la fusión de Banco Caminos y Bancofar, ha incorporado a dos profesionales con una sólida trayectoria en la industria financiera para reforzar su equipo de Banca Privada.

Oihane Ortiz de Zarate se une al equipo de CBNK en Barcelona. Cuenta con más de 20 años de experiencia en áreas financieras, comerciales, de gestión patrimonial y de banca privada de distintas entidades, destacando su labor como responsable de Banca Privada en la Caja Rural de Navarra, asesora patrimonial senior en Mutuactivos o su reciente paso por el área de Banca Privada en Arquia Bank.

Es licenciada en Administración y Dirección de Empresas y máster en Desarrollo Directivo por la Universidad Comercial de Deusto. También está titulada en el Programa Superior en Gestión Patrimonial del máster del EFPA I y II por la Fundación de Estudios Financieros y Fundación CIFF.

Al equipo de Madrid se sumará María Espinar, con una experiencia en gestión de banca privada especializada en grandes patrimonios de más de 14 años. De ellos pueden resaltarse su labor como supervisora en Banco Mediolanum, gestora patrimonial y agente financiero en Mapfre y como gestora de banca privada en Arquia Bank. También destaca su labor docente en la Universidad Rey Juan Carlos. Es licenciada en Administración y Dirección de Empresas por el CEU San Pablo de Madrid y European Investment Practitioner por EFPA.

Ambas profesionales se incorporan en el área de banca privada bajo la dirección de Tomás de Juan, quien resalta el valor del servicio de alta calidad, diferencial para un banco especializado en colectivos esenciales. “Tanto el cliente como la entidad cada vez buscamos más a profesionales que sean conscientes de la clara modificación en la forma de relacionarnos, la diferenciación no viene tanto por el producto contratado sino por un acercamiento holístico que nos permite cubrir las necesidades del cliente de forma más completa. En este sentido, en CBNK confiamos en que la amplia trayectoria de Ortiz y Espinar contribuyan a impulsar las metas financieras de nuestro banco”.

Desde CBNK han remarcado que la atracción de perfiles profesionales con experiencia en el sector y con una clara orientación al cliente es clave para la consecución de los objetivos estratégicos marcados. Los clientes de banca privada de CBNK son un segmento especialmente sensible para la entidad y por ello los esfuerzos se centran en asegurar un trato de calidad y un servicio claramente diferencial y competitivo.

Foto cedidaMikel García-Prieto, asesor de estrategias de financiación y presidente del Comité de Riesgos de Bolsa Social.

Bolsa Social, el ecosistema de inversión de impacto autorizado por la CNMV en 2015, ha anunciado la incorporación de Mikel García-Prieto en calidad de asesor de estrategia de financiación y presidente del Comité de Riesgos. Antes de unirse a Bolsa Social, García-Prieto desempeñó varias posiciones de responsabilidad en Triodos Bank, ocupando los últimos nueve años el cargo de director general de la entidad y la presidencia de la Fundación Triodos.

A raíz de este nombramiento, Fernando Summers, CEO de Bolsa Social, ha afirmado: «Estamos entusiasmados con la incorporación de Mikel a nuestra entidad. Es uno de los profesionales más destacados en el ámbito de la banca ética en España, donde cuenta con una trayectoria profesional de más de 22 años, ocupando posiciones de máxima responsabilidad. Su experiencia y su visión nos van a permitir impulsar el desarrollo de Bolsa Social como principal ecosistema en el sector de la inversión de impacto en España”.

Mikel García-Prieto es ingeniero industrial por la Universidad del País Vasco y acreditado en Gobernanza de bancos con valores por la Governance Academy de la Global Alliance for Banking on Values.

Por su parte, García-Prieto ha destacado: “Es un placer poder contribuir al desarrollo de la Bolsa Social. Los emprendedores sociales y las organizaciones con propósito necesitan acceder a una financiación alineada con sus modelos de negocio, y eso no siempre es fácil. La Bolsa Social tiene potencial y herramientas útiles para hacerlo, y confío en que podamos desplegarlas cada vez con mayor alcance”.

Previsión para 2024

Bolsa Social prevé cerrar este ejercicio con un volumen invertido de 8 millones de euros, lo que supondrá un aumento del 300% respecto a 2023. En la actualidad, la entidad cuenta con cuatro instrumentos de inversión clave. La primera de ellas es la plataforma de crowdfunding, abierta a inversores particulares, que permite invertir desde una cantidad mínima de 50 euros en préstamos sostenibles (lending) y 1.000 euros en el caso de la inversión en capital de startups de impacto (equity). En segundo lugar, cuenta con la red privada para inversores experimentados Impact Network, que se involucran en las empresas financiadas, aportando su conocimiento para ayudarlas a crecer y generar mayor impacto.

En tercer lugar, destaca el Club Impact Angels (CIA), del que forman parte profesionales del mundo del venture capital e inversores que apuestan por la innovación para avanzar hacia una economía más sostenible y justa. Y, por último, cuenta con el Club privado de inversión de deuda de impacto que, con una cantidad mínima de 5.000 euros, permite a los inversores profesionales acceder de forma preferente al flujo de operaciones (dealflow) de Bolsa Social.