En el escenario «goldilocks», el riesgo más notorio está en el crecimiento

| Por Romina López | 0 Comentarios

La sorpresa positiva en el IPC de mayo en Estados Unidos y un desempeño más débil al esperado de las ventas minoristas ha disparado la cotización de la deuda pública, aumentando de nuevo las probabilidades de una rebaja en tipos de interés en la reunión de la Fed del próximo mes de septiembre, que ahora son del 87%.

El índice general quedaba algo por debajo de la estimación de los economistas (0,3% vs. 0,4% – 3,4% interanual respecto al 3,5% de marzo), con la inflación subyacente empatando las proyecciones (0,3% y 3,6% interanual) y registrando así el mayor enfriamiento secuencial en varios meses (-0,2% respecto al 3,8% del mes anterior).

El componente de vivienda (y también el de gasolina), subió un 5,8% en tasa interanual en abril, contribuyendo de manera significativa al aumento apuntado por la serie general en los últimos treinta días (alquiler y gasolina justifican más de 2/3 de la subida), lo que sugiere que los otros integrantes de la cesta aportaron de forma más decisiva a la mejora en el IPC.

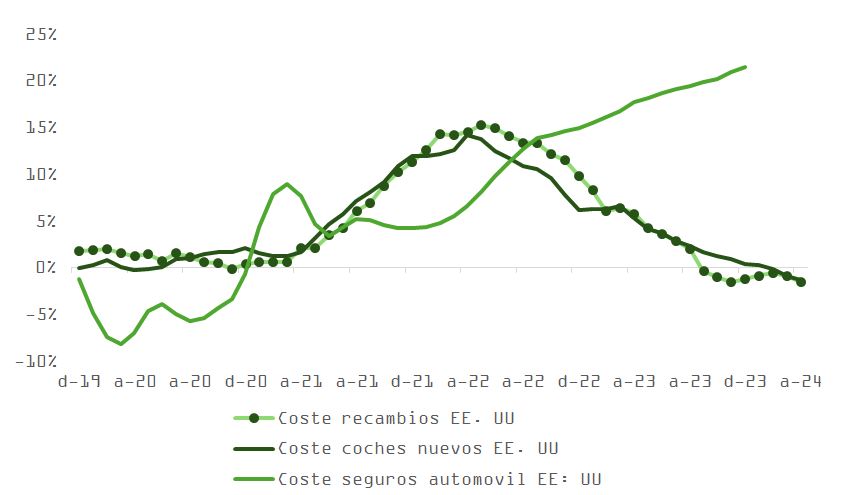

Todo ello anima a aquellos que, como nosotros, apuestan por la reanudación del proceso de desinflación tras el estancamiento del primer trimestre. A pesar de que el índice supercore de precios en el sector servicios -que tan relevante parece ser para Jerome Powell- se mantiene aún por encima de la zona de confort del banco central estadounidense, los 3 conceptos que siguen actuando como vientos en contra de una caída en inflación más pronunciada (vivienda, seguros de coches y de salud) tienen, por varios motivos, un efecto retardado sobre la cesta de precios.

En concreto, y como vemos en la gráfica, el precio de recambios y de coches nuevos ya se ha estabilizado y comenzará a afectar al de los seguros. Respecto al coste del alquiler/vivienda, sobre lo que hemos hablado largo y tendido en otras columnas, la moderación en el crecimiento salarial (el sueldo medio por hora trabajada ajustado a inflación pasó en abril a +0,5% desde +0,6% en marzo) y la firma de nuevos contratos de alquiler influirán positivamente en IOC/PCE los próximos meses.

El cóctel de ventas minoristas e inflación menos pujante, en cualquier caso, es positivo para la cotización de activos de riesgo, a la vez que pone presión a la baja sobre el dólar después de las subidas recientes.

A pesar del fortalecimiento del dólar como resultado del ajuste en recortes de tipos esperados para 2024 y 2025, se mantiene sobrevalorado por PPP en ~18%. A corto plazo, y una vez el mercado haya digerido el IPC, los mejores datos de crecimiento europeos podrían dar un impulso al euro, especialmente teniendo en cuenta lo rápido que se espera que el BCE reduzca las tasas en comparación con la Fed.

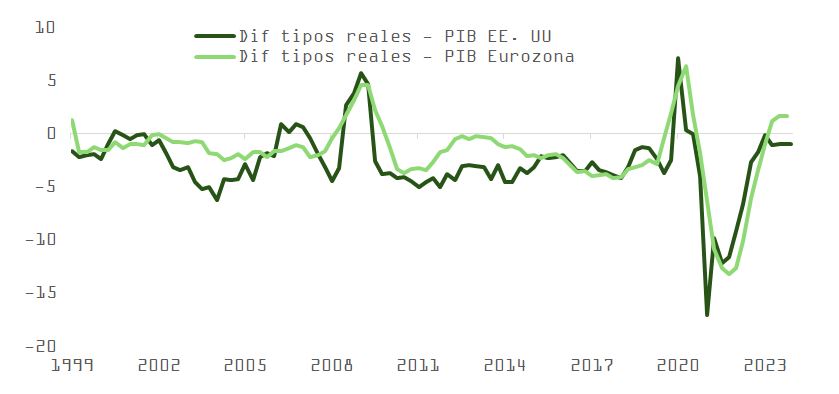

Las posiciones especulativas en dólares, como muestra el índice de Citi, han activado una señal contraria de venta, y nuestro indicador táctico apunta un valor de equilibrio en 1,12. No obstante, a seis meses vista la postura de la Fed choca con la de otros bancos centrales (SNB, Riksbank, BoC o BCE) en países donde la inflación cae más deprisa que en Estados Unidos, poniendo presión al crecimiento a través de tipos reales elevados. El diferencial de tipos reales dará soporte al dólar.

Nuestra visión respecto al cambio EURUSD es neutral en el medio plazo, pero favorece al billete verde. Un dólar fuerte pesará sobre la competitividad de las empresas más cíclicas del S&P, y aunque sectores como el industrial pueden verse beneficiados del repunte en actividad industrial desde enero, las compañías europeas o japonesas de este sector están mejor posicionadas.

Por su parte, el S&P vuelve a registrar máximos históricos apoyado por:

- Depuración de excesos técnicos y de sentimiento con la corrección de abril, pero sin llegar a un episodio de capitulación.

- Retórica constructiva en lo que a evolución de tipos de interés se refiere, sobre todo por el lado de la Fed, con Jerome Powell desestimando subidas.

- Mercado en modo “malo es bueno” en el ámbito macro e interpretación favorable de más indicios de enfriamiento en el mercado de trabajo. Los acontecimientos importantes en este sentido fueron el informe de nóminas no agrícolas de abril conocido el 3 de mayo y las solicitudes semanales del 9 de mayo.

- Reinicio de la tendencia desinflacionista después de tres meses consecutivos de sorpresas negativas en índices de precios, lo que en última instancia lleva al mercado de bonos a recuperarse en precio y a beneficiar a la valoración de las acciones.

- Subidas en precio y caídas en rentabilidades, que también se benefician por un contexto de oferta-demanda más equilibrado y del tapering en la contracción cuantitativa del balance de la Fed.

- Resultado favorable de la campaña de publicación de resultados del primer trimestre, en un entorno de recuperación de márgenes y revisiones positivas en beneficios por acción. Potente generación de flujo de caja que lleva a una mejora sustancial en los planes de distribución a accionistas vía dividendos y recompra de acciones.

- Disminución aparente de los riesgos geopolíticos.

En este escenario goldilocks, el riesgo más notorio está, en nuestra opinión, en el lado del crecimiento. Si bien el dato de aumento en nóminas de abril de 175.000 podría ser tildado como perfecto, muchos otros informes recientes (especialmente los que miden la confianza del consumidor, junto con los ISM) dibujan un panorama más preocupante.

Las ofertas de trabajo han caído significativamente en los últimos dos años. Las pequeñas empresas han reducido sus planes de contratación y, aunque el desempleo ha aumentado solo ligeramente (del 3,4% al 3,9%), sobre todo porque la oferta de trabajadores ha tardado tiempo en ponerse al día con la demanda, una vez en equilibrio, podría aumentar rápidamente. Incrementos superiores a un 0,5% en paro han coincidido históricamente con procesos de contracción económica.

Las familias en el cuartil bajo de ingresos, que se ven más afectadas por el incremento en el coste de la vida y por la inseguridad laboral, empiezan a mostrarse más sensibles a los precios y moderan su gasto, como deja de manifiesto el lanzamiento del menú de 5 dólares en McDonald´s.

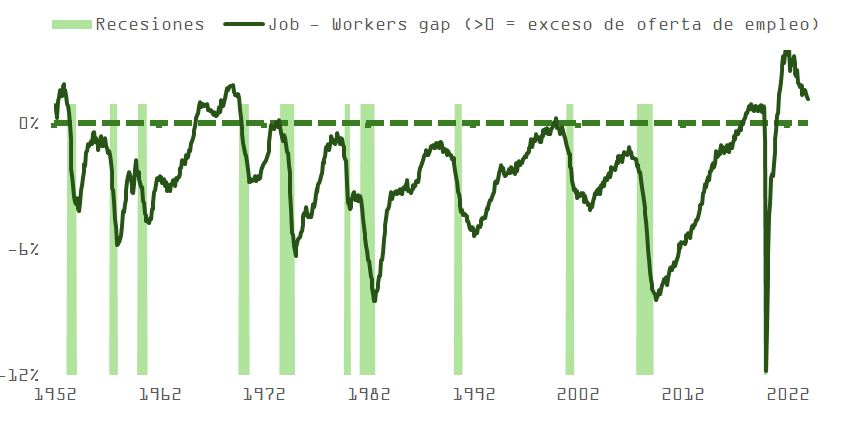

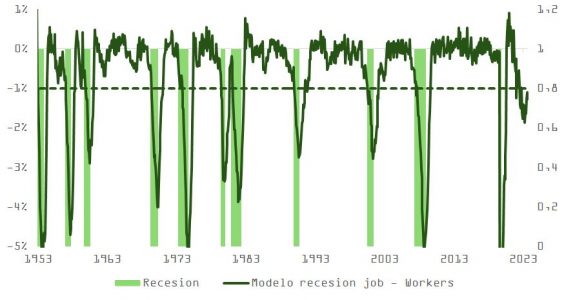

El indicador de recesión de Sahm está ya en 0,37 (en enero era 0,2) y la “línea roja” está en 0,5. Utilizando la serie puestos–trabajadores (“job–workers, en el gráfico de arriba) y aplicando una mecánica de cálculo idéntica a la que utiliza Sahm en su famosa regla, ya estaríamos pisando terreno pantanoso.

Paradójicamente, los datos macro que el mercado ha utilizado como excusa para volver a subir en base a la caída en rentabilidad del bono del Tesoro no apuntan, de momento, a debilidad, sino a fortaleza (la economía de EE.UU. solo necesita de ~110.000 nuevos empleos al mes para mantener el paro estable y el PCE se estabiliza en niveles bastante superiores al 2%). El panorama favorece la recuperación en BPA que puede seguir dando soporte al mercado y, si no cristaliza la caída en empleo que anticipamos, en este contexto el mercado pronto empezará a poner en valor la necesidad de más subidas. Con el S&P en máximos, los spreads en mínimos y el PIB (ajustando por inventarios y exportaciones) creciendo por encima de potencial, parece razonable concluir que el nivel de fed funds puede no ser suficientemente restrictivo.