Foto cedidaAlexander Höptner, director ejecutivo de AllUnity.

El Grupo Deutsche Börse y AllUnity, una joint venture de DWS, FlowTraders y Galaxy y una entidad de dinero electrónico regulada, han firmado un Memorándum de Entendimiento. El objetivo de esta colaboración es integrar la oferta regulada de stablecoins con el respaldo en euros de AllUnity en la infraestructura del Grupo Deutsche Börse, lo que abre nuevas oportunidades para los mercados financieros digitales en Europa.

Como parte de la colaboración, EURAU, la stablecoin con respaldo en euros de AllUnity, estará disponible para su custodia institucional a través de Clearstream, potenciando la entidad alemana Crypto Finance, también parte del Grupo Deutsche Börse, como subcustodio. Este enfoque garantiza un marco totalmente regulado y seguro para que los participantes en el mercado aprovechen la solución de stablecoin en euros, totalmente cubierta y conforme a MiCAR. Los próximos pasos de la cooperación incluirán la integración de la stablecoin en euros en toda la cartera de servicios del Grupo Deutsche Börse.

La alianza se ajusta al Reglamento sobre Mercados de Criptoactivos (MiCA) de la UE, proporcionando un marco fiable, transparente y acorde con la normativa para integrar la moneda estable EURAU en la infraestructura financiera establecida. Representa un paso tangible hacia la digitalización de los mercados europeos y la mejora de los procesos de liquidación y liquidez.

“Europa está adquiriendo un liderazgo mundial en materia de financiación digital regulada, y nos enorgullece que AllUnity contribuya a este hito con nuestra stablecoin en euros, EURAU. Gracias a nuestra colaboración con Deutsche Börse Group, estamos haciendo que los pagos transfronterizos en cadena y los activos digitales sean accesibles para los participantes institucionales del mercado, de forma segura y conforme a la normativa”, ha afirmado Alexander Höptner, director ejecutivo de AllUnity.

Stephanie Eckermann, miembro del Consejo Ejecutivo del Grupo Deutsche Börse, responsable de Post-Trading, ha añade: «Nuestro objetivo es crear un puente sin fisuras entre el mundo financiero convencional y el futuro de los activos digitales. Esta alianza con AllUnity es un elemento fundamental de ese puente. Al integrar aún más las stablecoins de grado institucional en nuestro marco regulatorio, permitimos a nuestros clientes explorar con confianza nuevas posibilidades en las finanzas digitales, respaldadas por la seguridad y la integridad del mercado que esperan de nosotros”.

Esta colaboración abre nuevas oportunidades para que instituciones y particulares realicen transacciones en euros en cadena, con los más altos estándares de cumplimiento normativo y seguridad operativa. Se trata de un nuevo hito para la ambición de liderazgo digital del Grupo Deutsche Börse a lo largo de toda su cadena de valor y se suma a los recientes anuncios del Grupo de colaborar con varios emisores de stablecoins, a su actual negocio de criptomonedas Crypto Finance y a la colaboración de este último con Clearstream, que a principios de este año comenzó a ofrecer servicios de liquidación y custodia de criptoactivos a inversores institucionales. También complementa los esfuerzos del Grupo Deutsche Börse por explorar el uso de monedas digitales de bancos centrales mayoristas (wCBDC) como parte de las exitosas pruebas del Banco Central Europeo (BCE) del año pasado, que aprovecharon la solución de tokenización D7 DLT del Grupo.

Foto cedidaEquipo de selección de fondos de CaixaBank AM.

Cambios en los equipos de selección de fondos de Caixabank. OpenWealth, el multifamily office de Grupo CaixaBank, ha anunciado la incorporación de Patricia Pomares como consultora senior, con el objetivo de reforzar el trabajo con familias y aportar su amplia experiencia en mercados y tendencias.

Tras este movimiento, el equipo de selección de fondos de CaixaBank AM, liderado por Rubén Ruiz, ha reorganizado las responsabilidades dentro del área de Long Only.

Así, Antonia Conde asumirá la selección de fondos temáticos sostenibles de renta variable, manteniendo además sus funciones en fondos mixtos y renta fija emergente.

Miguel Antonio Benítez incorporará a su ámbito la selección de fondos de renta variable de EE.UU., mientras que Pablo Rodríguez pasa a desempeñarse como especialista en inversión temática.

Foto cedidaFrançois Collet y Eric Franc, CIO y CEO de DNCA Finance respectivamente

DNCA Finance, gestora de activos fundada en el año 2000 y affiliate de Natixis Investment Managers desde 2015, ha anunciado la incorporación de dos nuevos gestores de renta variable europea: Fabio di Giansante y Lorenzo Angelini. Ambos asumieron sus funciones el 18 de noviembre y estarán ubicados en Madrid. Según explican,Fabio di Giansante y Lorenzo Angelini aportan una sólida trayectoria en gestión de activos, con más de 25 años de experiencia en el caso de Fabio y 15 años en el de Lorenzo.

Se conocieron en Pioneer en 2011 y trabajaron juntos durante más de ocho años en el fondo Amundi (Pioneer) Euroland Equities. Su enfoque de inversión combina un riguroso análisis fundamental y una alta flexibilidad táctica, dentro de un estilo de gestión blend que integra tanto criterios de crecimiento como de valor. Fabio cuenta con un excelente long-term track record en renta variable europea y es ampliamente reconocido en el sector por su gestión activa. Ha recibido múltiples galardones, incluida una nominación de Morningstar en 2011 entre los tres mejores gestores europeos del año.

“Estamos encantados con esta incorporación de alto nivel. Su estilo de gestión, respaldado por un historial sobresaliente, junto con su visión, serán activos clave para impulsar el desarrollo continuo de DNCA Finance”, declara Eric Franc, CEO de DNCA Finance.

“Nos complace enormemente dar la bienvenida a Fabio y Lorenzo a nuestros equipos. Su llegada aporta nuevas capacidades que complementan perfectamente nuestra experiencia existente. Gracias a la solidez de su trayectoria, la calidad de su análisis y la singularidad de su enfoque, contribuirán de forma significativa a fortalecer de manera sostenible nuestras capacidades en gestión de renta variable. Su incorporación representa un hito importante en la evolución de nuestra oferta de inversión”, añade François Collet, CIO de DNCA Finance.

Fabio Di Giansante fue anteriormente Senior Vice President y Head of European Equities en Amundi, supervisando más de 13.000 millones de euros en activos bajo gestión. Desde 2007 fue el gestor principal del fondo Amundi Funds Euroland Equities, una estrategia centrada en la Eurozona. Inició su carrera en 2001 en NEXTRA Investment Management y se unió a Pioneer en 2007, entidad que posteriormente pasó a formar parte de Amundi. Fabio es licenciado por la Universidad de Chicago y actualmente está basado en España.

Lorenzo Angelini fue anteriormente Senior Analyst en Bell Rock Capital Management LLP entre 2019 y 2023. De 2011 a 2019 trabajó como gestor de carteras en Amundi, donde formó equipo de inversión junto a Fabio. Comenzó su carrera como analista en Pioneer en 2011. Lorenzo es licenciado por la Universidad La Sapienza de Roma. Aficionado al deporte y con un marcado espíritu competitivo, también fue jugador profesional de baloncesto entre 2000 y 2007.

Foto cedidaRebeca Cordero Ibares, asesora senior y responsable de Mercados Alternativos de Insignium.

Insignium Iberia EAF, firma global de asesoramiento patrimonial que apuesta por la independencia real y que quiere expandir el concepto de family office en la sociedad, ha anunciado la incorporación al proyecto de Rebeca Cordero Ibares como asesora senior y responsable de Mercados Alternativos, reforzando su capacidad de asesoramiento en mercados privados y ampliando su propuesta de valor para clientes de banca privada y family offices.

Con más de 25 años de experiencia en la industria financiera, Cordero ha desarrollado una sólida trayectoria en banca privada, gestión de activos, desarrollo de producto, finanzas sostenibles e inversión de impacto, con responsabilidades estratégicas en entidades como Santander Asset Management, Banco Urquijo, Sabadell Urquijo y Portocolom AV.

En los últimos años ha consolidado su posición como especialista en inversiónalternativa y finanzassostenibles, liderando procesos de due diligence y evaluación de fondos de private equity, private debt y venture capital.

Como consultora independiente, acompaña firmas de consultoría en proyectos estratégicos de sostenibilidad corporativa y asesorando a startups de impacto, además de impartir formación ejecutiva en finanzas sostenibles e inversión de impacto.

Su perfil híbrido —con visión técnica, experiencia transversal y enfoque transformador— refuerza la línea estratégica de Insignium en mercados privados, un área cada vez más demandada por familias empresarias y altos patrimonios en busca de diversificación y soluciones alternativas con impacto real.

En su colaboración con Insignium, Cordero contribuirá a fortalecer la propuesta de valor de la firma mediante análisis técnico avanzado, visión estratégica y a ofrecer soluciones de alto impacto para clientes de banca privada y family offices, en un momento en el que los clientes buscan mayor rigor, transparencia y acceso a oportunidades fuera del circuito bancario tradicional.

Expandiendo el modelo de asesoramiento independiente y multi-family office

La llegada de Rebeca Cordero se enmarca en la estrategia de crecimiento de Insignium Iberia, que busca incorporar a los mejores expertos y asesores patrimoniales para continuar mejorando su alcance y propuesta de valor para sus clientes. Además, la entidad está impulsando diferentes acciones de formación a empresarios para contribuir a potenciar el alcance del asesoramiento financiero independiente y extender el concepto de multi-family office a más capas de empresarios, empresarias y profesionales independientes.

En un entorno marcado por MiFID III, la Retail Investment Strategy y un mayor escrutinio sobre la transparencia en la distribución de productos financieros, Insignium está acelerando su expansión en España para responder al creciente interés de los clientes por modelos de asesoramiento más globales, éticos y centrados en el servicio. El apetito por los mercados privados —private equity, private debt, infraestructuras, VC— es especialmente relevante, impulsado por la búsqueda de diversificación, resiliencia y rentabilidad ajustada al riesgo en un entorno de mercados volátiles.

La firma, con presencia en Madrid, Vigo y Salamanca, continúa fortaleciendo su equipo y capacidades para acercar el concepto del multi-family office a más empresarios y profesionales que buscan una gestión integral del patrimonio, más allá de la oferta bancaria tradicional.

Foto cedidaNiclas Gutenbrink, Head of Sales Iberia en Finserve

La gestora sueca Finserve ha inaugurado su nueva oficina de representación en Madrid, en la Calle Velázquez, 34, un paso que refuerza su presencia en Iberia y permite ofrecer un servicio más cercano y personalizado a los inversores institucionales.

El responsable de la expansión de la firma en la región es Niclas Gutenbrink, Head of Sales Iberia. Gutenbrink ha vivido en España casi 25 años y cuenta con 30 años de experiencia internacional en la industria financiera, de los cuales los últimos 17 se han dedicado a atender a grandes compañías de inversión institucional en Europa, con un enfoque especial en Iberia.

«A lo largo de mi carrera, he sido testigo de muchas tendencias en constante evolución y comprendido la importancia de mantenerse al día con el panorama inversor en rápida evolución, especialmente en el incierto clima global actual», comenta.

Durante los últimos cuatro años, Gutenbrink ha trabajado directamente y reportado al CEO de Finserve, Gustaf Hagerud, presentando una amplia gama de fondos a instituciones de toda la región y consolidando la posición de la compañía en el mercado.

Defensa, ciberseguridad y espacio

Su fondo insignia es el Global Security Fund UCITS, un fondo altamente diversificado centrado en los sectores de defensa, ciberseguridad y espacio. Es el fondo de defensamásantiguo de Europa, respaldado por un sólido Comité Asesor y un experimentado equipo de inversiones.

Su posicionamiento es especialmente relevante en un contexto de tensiones geopolíticas crecientes, que ha incrementado la atención de los inversores hacia la seguridad a largo plazo, la resiliencia y la soberanía tecnológica. Además, se distingue como fondo de Artículo 8 bajo el Reglamento de Divulgación de Finanzas Sostenibles (SFDR), integrando criterios ambientales, sociales y de gobernanza (ESG) directamente en su proceso de inversión.

Gracias a la amplia red de inversores institucionales, bancos, aseguradoras y family offices, el fondo ha generado un interés significativo, recaudando aproximadamente 150 millones de euros en los últimos 12 meses. «Su excelente desempeño y relevancia en el entorno geopolítico y regulatorio continúan impulsando una fuerte demanda, especialmente entre inversores en España. Varias bancas privadas han incluido el Global Security Fund en su “focus list”, señala el experto.

Con esta nueva oficina y el Global Security Fund, Finserve refuerza su posicionamiento como actor clave en sectores estratégicos en Iberia, ofreciendo soluciones de inversión alineadas con las tendencias globales.

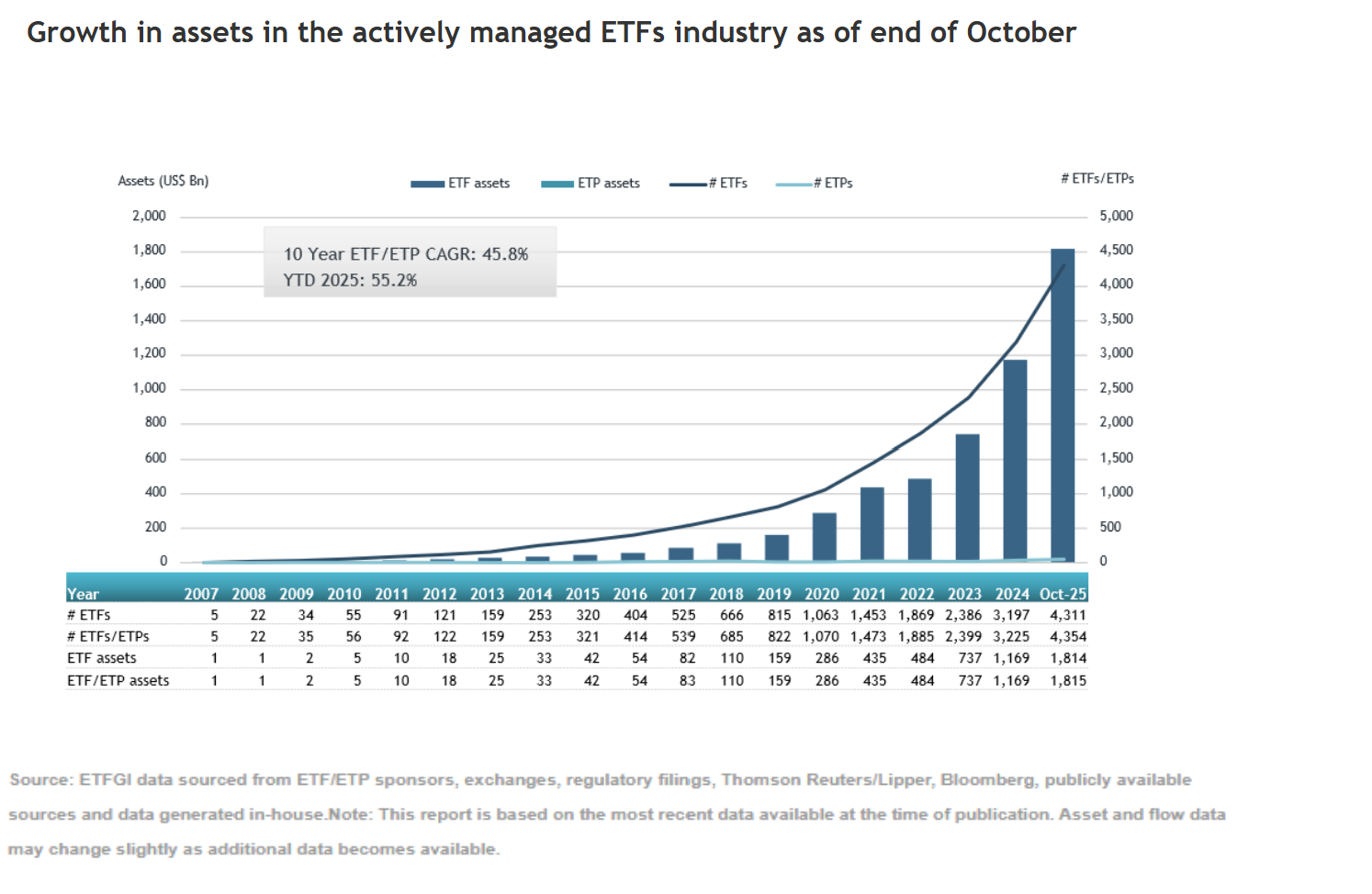

El patrimonio a nivel global en ETFs de gestión activa alcanzó los 1,82 billones de dólares durante los diez primeros meses del año, lo supone un crecimiento del 55,2%. Según explican desde ETFGI, se trata de un nuevo récord, ya que supera el máximo anterior de 1,73 billones registrado en septiembre de 2025.

Siguiendo la dinámica del resto del año, los flujos hacia esta clase de vehículos se mantuvo muy positiva y, durante octubre, la industria global de ETFs activos registró entradas netas por 75.790 millones de dólares, lo que eleva las entradas netas en lo que va de año a un récord de 523.510 millones de dólares.

A la hora de analizar los flujos, las cifras muestran que los vehículos de renta variable y listados globalmente captaron 41.540 millones de dólares en entradas netas durante octubre, lo que eleva los flujos en lo que va de año a 298.070 millones de dólares, muy por encima de los 158.730 millones registrados en el mismo periodo de 2024. Mientras que los ETFs activos de renta fija registraron entradas de 28.000 millones de dólares en octubre, llevando el total acumulado en el año a 196.670 millones, frente a 111.900 millones a finales de octubre de 2024.

Además de los flujos, el aumento del patrimonio también se debió al comportamiento del mercado. “El S&P 500 subió un 2,34% en octubre, lo que sitúa su avance en el año en el 17,52%. Los mercados desarrollados, excluyendo Estados Unidos, avanzaron un 1,69% en octubre y acumulan una subida del 29,83% en lo que va de 2025, con Corea (18,88%) y Luxemburgo (6,71%) liderando las ganancias mensuales. Los mercados emergentes repuntaron un 1,71% en octubre y acumulan una ganancia del 24,50% en el año, impulsados por el sólido comportamiento de Taiwán (8,60%) y Hungría (8,41%)”, destaca Deborah Fuhr, socia directora, fundadora y propietaria de ETFGI.

Protagonistas de la industria

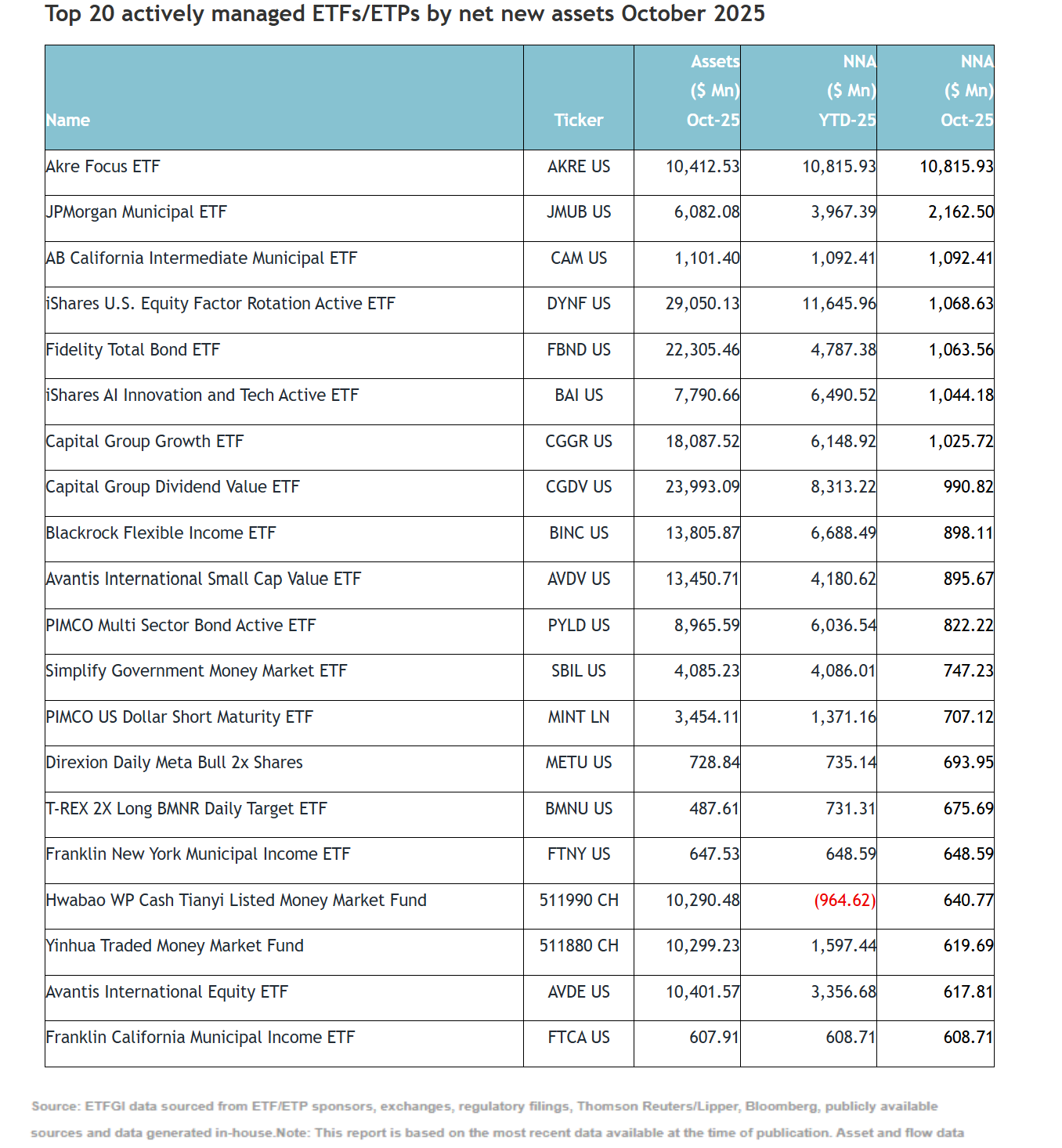

“Las fuertes entradas se pueden atribuir a los 20 principales ETFs/ETPs activos por nuevos activos netos, que en conjunto captaron 27.840 millones de dólares durante octubre. Akre Focus ETF (AKRE US) recogió 10.820 millones de dólares, el mayor flujo neto individual”, añaden desde la firma.

Según los datos recogidos por ETFGI, Dimensional es el mayor proveedor de ETFs activos a nivel mundial, con 243.560 millones de dólares en activos y una cuota de mercado del 13,4%. En segundo lugar se encuentra JP Morgan Asset Management con 239.880 millones de dólares (13,2%), seguido de iShares con 106.740 millones de dólares (5,9%). En conjunto, estos tres principales proveedores —de un total de 629— representan el 32,5% de los activos en ETFs de gestión activa a nivel mundial, mientras que cada uno de los 626 proveedores restantes cuenta con una cuota de mercado inferior al 6%.

Brown Brothers Harriman, uno de los bancos de inversión privados más antiguos y grandes de Estados Unidos, ha identificado tres grandes tendencias que están marcando el futuro de la industria de la gestión de activos: el auge de los ETFs y los mercadosprivados, la creciente importancia de la educaciónfinanciera ante la “retailización” de los fondos privados, y el papel central que está cobrando el riesgode divisas en un entorno geopolítico incierto.

Los ETFs y los mercados privados: los innovadores

Los inversores están mirando más allá de las carteras tradicionales de renta fija y variable en busca de mayores retornos, diversificación y protección frente a la inflación. BBH observa una fuerte demanda de productos líquidos vinculados a los mercados privados y un crecimiento sostenido del mercado de ETFs, especialmente de los ETFs activos.

“La mayoría de las conversaciones que mantenemos con clientes interesados en lanzar productos giran en torno a ETFs activos o inversiones basadas en mercados privados. En nuestra última encuesta a 500 inversores institucionales y asesores de patrimonio, el 91% manifestó su intención de aumentar su exposición a alternativas en mercados privados en los próximos dos años. En Europa, los productos semilíquidos y los fondos europeos de inversión a largo plazo (ELTIF) también están ganando protagonismo”, afirma Killian Lonergan, director de Distribution Intelligence en BBH.

BBH destaca que los gestores de activos deben tomar decisionesinformadas sobre su gama de productos y su estrategia de distribución, teniendo en cuenta los distintos tipos de inversores, canales de venta y regulaciones locales, para evitar obstáculos y aprovechar las oportunidades de crecimiento.

“Retailización” de los mercados privados

En Europa, los cambios políticos y regulatorios están impulsando una mayor participación del público general en los mercados de capitales. BBH considera que este proceso de “democratización” de las inversiones requiere una educación financiera más profunda para fomentar la inversión y proteger al inversor minorista.

“La Unión Europea busca fomentar la participación ciudadana en los mercados de inversión mediante iniciativas como la Saving and Investment Union (SIU), con el objetivo de reducir la brecha en la financiación de pensiones, facilitar la jubilación y estimular el crecimiento económico. La apertura de los mercados privados a los inversores minoristas está ganando terreno rápidamente”, explica Adrian Whelan, director de Market Intelligence en BBH.

Victoria Kelly, jefa de gabinete de Fidelity International, añade: “La educación del inversor, especialmente a través de los asesores financieros, sigue siendo un desafío para toda la industria. Aunque existe apetito inversor, los productos que combinan inversiones líquidas e ilíquidas deben explicarse con claridad. Es fundamental equilibrar la simplicidad para el cliente con la gestión del riesgo”.

BBH advierte que no solo los inversores finales, sino también los asesores y distribuidores, necesitan una mejorformación sobre cómo funcionan estos productos, sus condiciones de liquidez y los procesos de distribución. “La distribución de fondos es un deporte de equipo”, señalan.

El riesgo de divisas cobra protagonismo

El aumento de la incertidumbregeopolítica y las tensionescomerciales están reduciendo la dependencia global del dólarestadounidense, generando volatilidad en los mercados de divisas. Esto tiene efectos directos sobre los fondos de inversión transfronterizos.

Kelly subraya: “Los recientes movimientos en los mercados de divisas han tenido un gran impacto en el sector de los fondos. La gestión del riesgo de tipo de cambio se ha vuelto esencial. Los gestores deben adaptar sus productos a diferentes necesidades de divisa, y la demanda de clases multimoneda está creciendo con fuerza”.

Para BBH, ofrecer clases de participación en múltiples divisas amplía el alcance de los gestores hacia redes de distribución más amplias. Además, muchos están incorporando estrategias de cobertura de divisas para mitigar la volatilidad y proteger a los inversores. En el ámbito de los productos semilíquidos, los programas de cobertura de FX se están diseñando para optimizar la liquidez y alinear los flujos de caja.

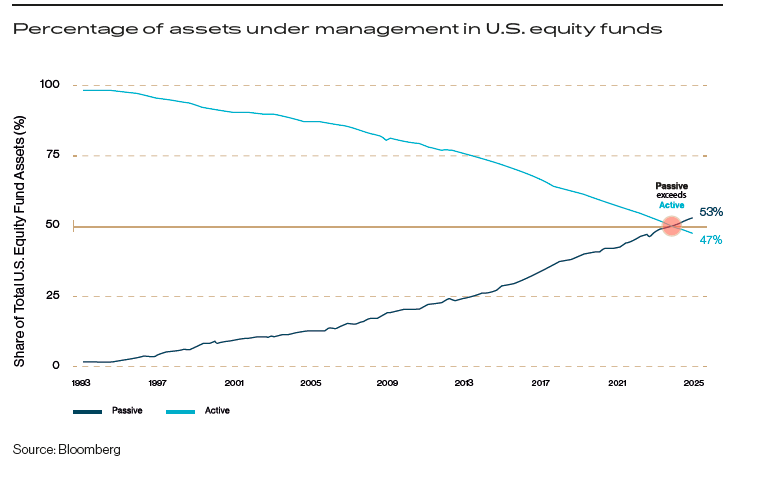

“La inversión pasiva ya no es solo una estrategia: está transformando silenciosamente los mercados, inflando las valoraciones y creando riesgos sistémicos que la mayoría de los inversores no ven venir”, afirma Guy Wagner, Chief Investment de BLI – Banque de Luxembourg Investments. Con estas palabras, Wagner abre de nuevo el debate sobre los riesgos asociados a la gestión pasiva.

En su experiencia, pocas tendencias han transformado las finanzas modernas de manera tan profunda como el auge de la inversión pasiva. “Con sus promesas de bajo coste, diversificación y rentabilidades fiables a largo plazo, se ha convertido en la estrategia predeterminada para millones de inversores minoristas e institucionales. Durante la última década, los fondos indexados y los ETFs han recibido flujos de entrada constantes, mientras que los gestores activos han sufrido reembolsos sostenidos”, comenta.

Del mismo modo, reconoce que la inversión pasiva ofrece beneficios innegables: “Democratiza el acceso a los mercados financieros, permitiendo que los inversores comunes posean carteras diversificadas a un coste mínimo. Sin embargo, advierte que su rápido crecimiento ilustra una paradoja económica clásica: la “falacia de la composición”, la creencia errónea de que lo que es racional para un individuo es necesariamente bueno para el sistema en su conjunto.

“Para un inversor individual, comprar un fondo indexado tiene sentido. Pero cuando la mayoría lo hace, el mecanismo que mantiene eficientes a los mercados —el descubrimiento activo de precios— empieza a erosionarse. Si una persona se pone de pie en un concierto, ve mejor. Si todos se ponen de pie, la visión no mejora para nadie. De la misma manera, cuando todos invierten de forma pasiva, el resultado colectivo puede ser una menor eficiencia y precios distorsionados. Aunque las estrategias pasivas son eficientes a nivel individual, su dominio colectivo introduce riesgos profundos, a menudo ocultos, que amenazan los mismos cimientos de los mercados modernos”, argumenta Wagner.

Las suposiciones detrás de la inversión pasiva

Según la reflexión que lanza Wagner, la inversión pasiva se apoya en dos creencias centrales: eficiencia del mercado -los precios reflejan toda la información disponible, por lo que intentar batir al mercado es inútil-, y neutralidad del mercado -la inversión pasiva no afecta de manera significativa a los precios-.

En su opinión, ambas suposiciones son erróneas. “La inversión pasiva trata los precios como sagrados, como si siempre representaran el valor real de una empresa. Esta suposición es discutible incluso en el mejor de los casos. Pero solo se cumple realmente cuando los mercados están dominados por participantes activos que analizan compañías, cuestionan valoraciones y corrigen ineficiencias. Cuando la participación activa disminuye, los mercados pierden esta función autocorrectora y se vuelven menos eficientes”, explica respecto a la suposición de mercados eficientes.

Respecto a la segunda premisa, considera que gestores pasivos “moldean” el mercado, no lo “reflejan”. “Cuando miles de millones de dólares entran o salen de los fondos indexados, estos mueven simultáneamente cestas enteras de acciones, amplificando las oscilaciones del mercado y contribuyendo a movimientos sincronizados de precios”, argumenta Wagner.

En su opinión a menudo se retrata a las estrategias pasivas como estáticas, “pero en realidad implican compras y ventas constantes impulsadas por entradas de dinero de los inversores, reembolsos, inclusiones y exclusiones en índices, y rebalanceos periódicos. Estas operaciones mecánicas pueden mover los precios de forma considerable. La inversión pasiva no es “dejar hacer”: es algorítmica, refleja patrones y es procíclica”, añade.

Los riesgos ocultos de la inversión pasiva

Para Wagner estos fallos importaban poco cuando los fondos pasivos representaban una pequeña parte del mercado. “Ahora que dominan, sus debilidades estructurales exponen a los inversores —y al sistema— a una serie de riesgos”, afirma. En este sentido, el Chief Investment de BLI – Banque de Luxembourg Investments identifica diez riesgos:

Erosión del descubrimiento de precios: cuando los flujos pasivos representan la mayor parte de las compras y ventas, quedan menos participantes para determinar cuál es el verdadero valor de una empresa. La capacidad del mercado para valorar a las compañías según sus méritos se debilita, lo que conduce a correcciones más violentas cuando, de forma puntual, las órdenes activas logran imponerse a los flujos pasivo

Aumento de las valoraciones y bucles de retroalimentación: La ponderación por capitalización bursátil garantiza que los fondos pasivos asignen más capital a las empresas cuyas cotizaciones ya han subido, independientemente de sus fundamentales. Este efecto momentum perpetúa la sobrevaloración, ya que el capital persigue de forma continua el tamaño y el precio.

Mayor correlación: A medida que la inversión pasiva se expande, también aumenta la correlación entre las acciones. Los fondos que replican índices invierten en los mismos valores de gran capitalización, independientemente de las características y el rendimiento individual de las empresas, lo que provoca que los precios de distintos sectores se muevan al unísono. Esto erosiona la diversificación, precisamente el beneficio que muchos inversores buscan.

Concentración del mercado: A medida que los fondos pasivos replican estos índices, canalizan una cantidad desproporcionada de capital hacia las mismas pocas empresas. Lo que parece ser diversificación es, a menudo, una exposición concentrada a las mismas compañías dominantes.

La ilusión de liquidez: Muchas acciones de gran capitalización son mucho menos líquidas de lo que su capitalización bursátil sugiere, ya que una parte significativa de su free float permanece bloqueada dentro de vehículos pasivos. En momentos de tensión, las ventas de los fondos indexados pueden superar a los compradores, desencadenando fuertes caídas en los precios.

Demanda sintética y exposición a derivados: La demanda pasiva a menudo supera la oferta de acciones disponibles. Para mantener la exposición, los fondos pueden recurrir a derivados como los futuros en lugar de comprar las acciones subyacentes. En efecto, múltiples inversores pueden “reclamar” la propiedad de la misma exposición subyacente. Esta estructura sintética introduce apalancamiento y crea una peligrosa ilusión de liquidez.

Riesgo sistémico: Los productos pasivos prometen liquidez diaria a los inversores, pero en la práctica sus activos subyacentes pueden volverse ilíquidos.

Distorsión de la narrativa: A medida que se deteriora el descubrimiento de precios, los mercados pasan cada vez más a crear los fundamentales en lugar de reflejarlos. Las subidas en las cotizaciones generan narrativas optimistas que luego justifican nuevas subidas de precio: una lógica circular que desvincula las valoraciones de la realidad.

Señales de mercado y política: Los responsables de política económica pueden extraer conclusiones engañosas sobre el estado de la economía a partir de lo que, en realidad, son simples reasignaciones mecánicas de cartera.

Riesgos de gobernanza: Un pequeño número de gestoras de activos controla ahora la mayoría de los activos pasivos a nivel global. El resultado es un poder concentrado con una responsabilidad diluida, y decisiones de gobierno que pueden priorizar los rendimientos a corto plazo frente a la creación de valor a largo plazo.

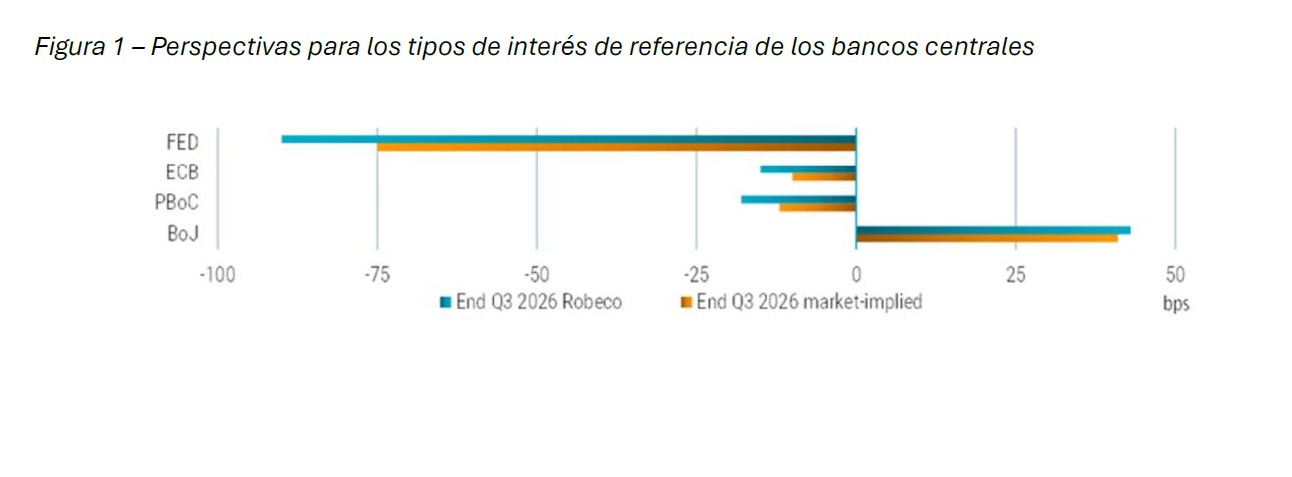

Los bancos centrales, entre ellos la Reserva Federal de Estados Unidos (Fed) y varios responsables de la política monetaria de mercados emergentes, están recortando los tipos de interés y llegando al final de sus ciclos de flexibilización con tipos neutrales, y con ello, están poniendo las bases de un nuevo escenario para 2026.

En opinión de François Rimeu, estratega senior de Crédit Mutuel Asset Management, los riesgos de inflación siguen estando ampliamente contenidos, incluso en EE.UU., donde las expectativas se han mantenido estables, brinda a los bancos centrales margen para mantener una postura acomodaticia, proporcionando un mayor respaldo a los activos de riesgo.

Ahora bien, los expertos de las gestoras destacan que pese a esta convergencia, cada institución monetaria mantiene su propio ritmo. “Las trayectorias de política monetaria están desalineadas. Por otro lado, el Banco Central Europeo se mantiene a la espera, el Banco de Japón está decidido a subir los tipos de interés en algún momento, por lo que las distintas direcciones de los tipos generarán oportunidades en algunos mercados. En el Reino Unido, un recorte en diciembre parece cada vez más probable, mientras que en Estados Unidos el panorama es menos claro”, resume Anthony Willis, Senior Economist de Columbia Threadneedle Investments.

La cuestión del balance

Según las gestoras internacionales, los tipos de interés no son lo único que avanza a diferente ritmo, también lo hace la reducción y evolución de su balance. En concreto la Fed se apresura a detener la Q, el BCE mantiene su eslogan gastado, pero válido; y el BoJ sigue esperando a los salarios.

Según explican desde Robeco, la reducción del balance de la Fed ha estado causando algunos problemas («blues») en EE.UU. “Las condiciones del mercado monetario se han endurecido, lo que ha llevado a la Fed a decidir poner fin a su programa de endurecimiento cuantitativo (QT) a partir del 1 de diciembre. Esperamos que, a partir de principios de 2026, la Fed comience compras de gestión de reservas (RMP, por sus siglas en inglés) y vuelva a expandir su balance en línea con el crecimiento del PIB nominal. Esto debería aliviar parte de la presión sobre los tipos de interés a corto plazo, que prevemos sigan cayendo en los próximos meses y trimestres, incluso si hay una pausa en las subidas de tipos en diciembre”, apuntan.

Mientras tanto, consideran que la reducción del balance del BCE ha ido funcionando sin problemas: “En un discurso reciente, la integrante del Consejo de Gobierno, Isabel Schnabel, expuso sus planes para futuros ajustes del balance. Ella considera la reducción de tenencias de bonos como un proceso de normalización cuantitativa (QN, por sus siglas en inglés), no de endurecimiento cuantitativo (QT). Schnabel no tiene intención de detener este proceso, y es probable que su visión refleje la de una coalición más amplia dentro del Consejo”.

En contraste, el Banco Popular de China prefiere impulsar su balance y en octubre, el PBoC anunció la reanudación de las compras de bonos del gobierno chino (CGB) para limitar los rendimientos y estimular la economía.

En opinión de Robeco, quizá el «blues» del balance en su forma más pura se esté sintiendo en Japón. “El balance del Banco de Japón lleva más de un año reduciéndose y está programado para disminuir a un ritmo cada vez más rápido durante los próximos dos años. La combinación de subidas de tipos y una menor influencia del BoJ en los bonos del gobierno japonés (JGB) ha impulsado los rendimientos al alza. Vigilaremos esto de cerca, ya que el nuevo gobierno de Takaichi ha expresado su preferencia por políticas monetarias y fiscales más laxas”, concluye la gestora.

Tras una pausa de 9 meses en su ciclo de recorte de tipos, la Reserva Federal (Fed) reanudó recientemente la relajación monetaria, con recortes en septiembre, octubre y noviembre de 2025 en respuesta a las señales de un debilitamiento del mercado laboral.

Si bien las esperanzas anteriores de recortes de tasas más agresivos no se han materializado por completo, en parte, debido a una inflación más rígida bajo Trump 2.0, la Fed todavía está en camino de reducir las tasas hasta 2025 y 2026, aunque a un ritmo mucho más lento de lo que se predijo en 2024. Los mercados de futuros anticipan ahora sólo 78 puntos básicos (pb) de recortes de tipos en los próximos 12 meses, lo que sitúa el tipo efectivo de los fondos federales en aproximadamente el 3,00%, desde el 3,87% actual.

Ante la perspectiva de unos tipos de interés más bajos, los inversores podrían hacerse las siguientes preguntas:

¿Debería cambiar los bonos de corta duración por bonos de larga duración? Si mantengo una asignación a corta duración, ¿qué sectores podrían adaptarse mejor a mis objetivos de inversión? ¿Los bonos de alta calidad a tipo variable deberían seguirán constituyendo una asignación estratégica en mi cartera de renta fija?

¿Por qué debo mantener una asignación a corta duración durante un ciclo de recortes de tipos?

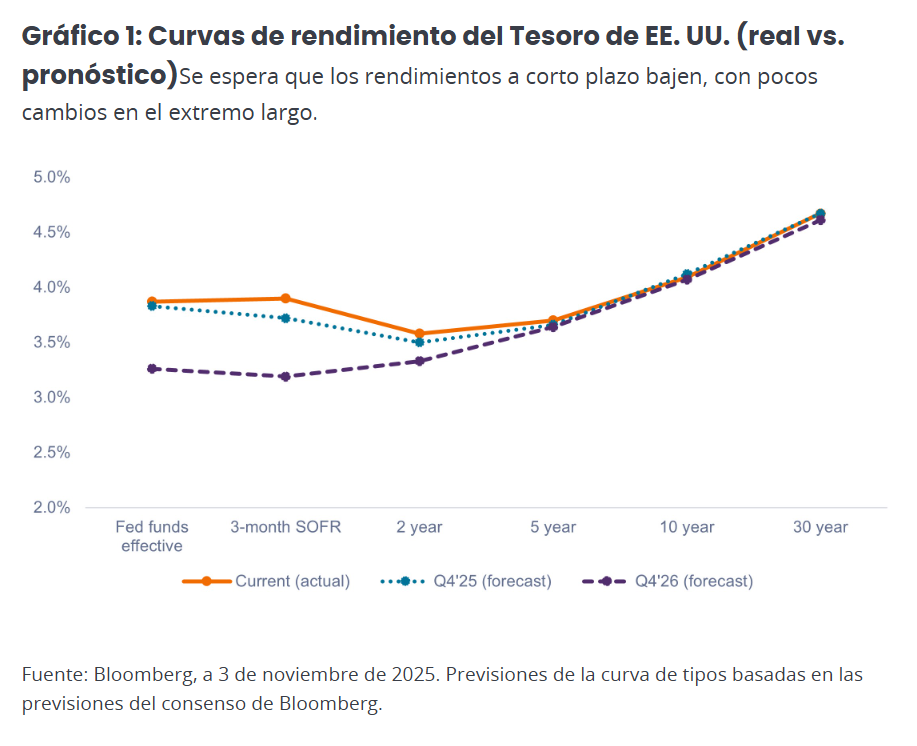

Históricamente, la mayor parte del descenso de los rendimientos a largo plazo se ha producido antes de que la Fed comience a aplicar recortes, no después (es decir, los rendimientos a largo plazo generalmente se mueven en previsión de recortes de tipos). El ciclo actual no es una excepción, ya que el rendimiento del Tesoro estadounidense a 10 años subió al 3,62% en septiembre de 2024 antes de retroceder a alrededor del 4,1% en noviembre de 2025.

Si bien los rendimientos a largo plazo podrían seguir subiendo, el mercado anticipa que no lo harán a menos que entremos en recesión o la inflación caiga mucho más de lo esperado. Como se muestra en el Gráfico 1, se proyecta que los rendimientos a corto plazo caigan durante el próximo año, con pocos cambios en los rendimientos de los bonos del Tesoro a 10 y 30 años.

¿Qué significa esto para los inversores?

1. Creemos que los inversores no deberían rotar indiscriminadamente de los bonos de duración corto a largo plazo simplemente porque la Fed está recortando. Los inversores que lo hagan podrían sentirse decepcionados si los rendimientos a largo plazo no disminuyen tanto como esperan. Mantener una asignación a corta duración añade diversificación, al tiempo que está mejor posicionado en caso de que los rendimientos a largo plazo aumenten o se mantengan dentro de un rango debido a primas a plazo más altas debido a los grandes déficits fiscales y las mayores expectativas de inflación.

2. Creemos que los inversores deberían seguir apoyándose en los atractivos rendimientos en el extremo corto de la curva de tipos. En ausencia de una recesión, se espera que los recortes de tasas sean lentos y graduales durante los próximos 12 meses, respaldando un entorno de tasas más altas durante más tiempo que apoye la renta fija de corta duración.

3. Los inversores preocupados por una recesión podrían complementar sus tenencias de corta duración con un activo de mayor duración que prácticamente no conlleve riesgo de crédito, como los valores respaldados por hipotecas (MBS) de agencia, para proporcionar cierta defensa de la cartera.

¿Qué opciones tienen los inversores para llenar su grupo de corta duración?

A medida que los tipos han subido en los últimos años, los inversores han acudido en masa a los bonos corporativos de corta duración o a los fondos de tesorería/mercado monetario para llenar su grupo de corta duración. Sin embargo, aunque los rendimientos son tentadores, creemos que estos sectores podrían no ser la opción óptima.

De acuerdo con nuestro análisis, es probable que los inversores estén mejor atendidos con una asignación a obligaciones de préstamos garantizados (CLO) con calificación AAA, por las siguientes razones:

1. La rentabilidad del diferencial es importante, especialmente cuando los tipos bajan

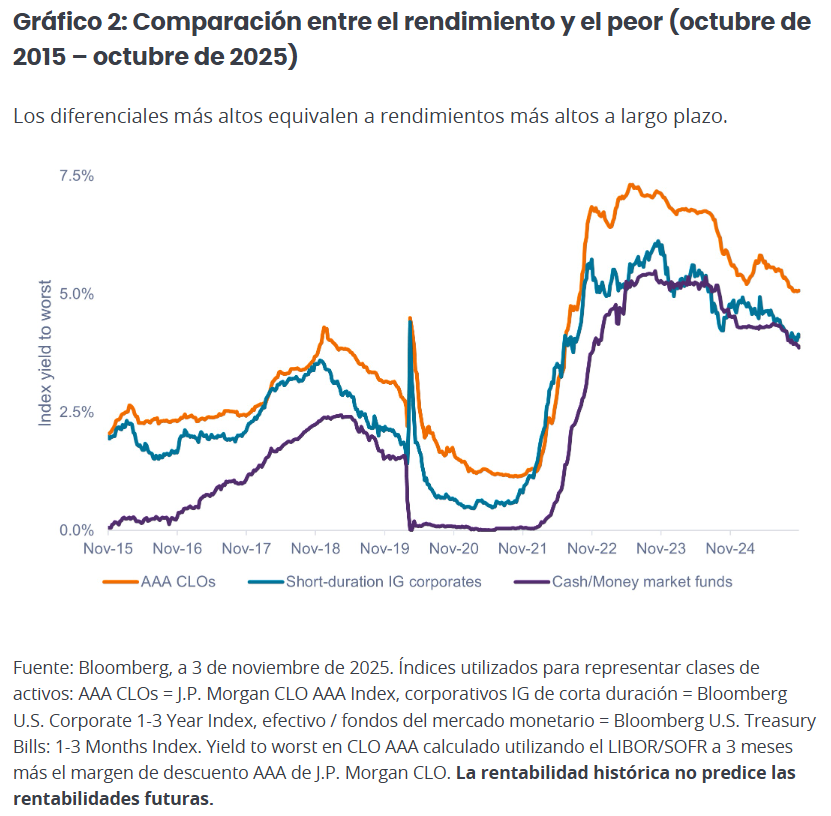

Históricamente, las CLO AAA han pagado un diferencial de crédito más alto (o ingresos adicionales por encima del tipo exento de riesgo) que los bonos corporativos de crédito global (IG) de corta duración y el efectivo. En promedio, entre octubre de 2015 y octubre de 2025, las CLO AAA pagaron 140 puntos básicos adicionales sobre la tasa tipo libre de riesgo, en comparación con 56 puntos básicos para los bonos corporativos IG de corta duración y 0 puntos básicos para los fondos de efectivo/liquidez/mercado monetario.

Como se muestra en el Gráfico 2, estas diferencias de diferencial podrían parecer menos significativas cuando los tipos se sitúan en torno a sus máximos de varias décadas. Sin embargo, cuando los tipos comiencen a bajar, los ingresos adicionales pagados por las CLO AAA llegarán a representar una mayor proporción del rendimiento total y también ayudarán a los inversores a seguir percibiendo ingresos periódicos incluso si los tipos hipotéticamente llegan a cero.

Por el contrario, los fondos del mercado monetario y de efectivo no pagan nada cuando los tipos llegan a cero, lo que deja a los inversores sin un flujo de ingresos en sus posiciones de corta duración.

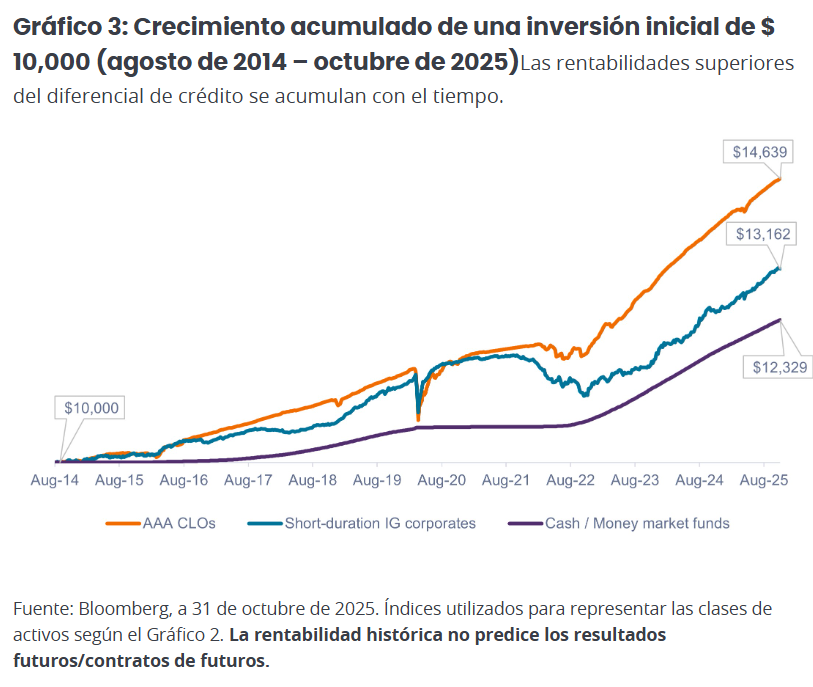

Como se muestra en el Gráfico 3, el diferencial de crédito adicional pagado por las CLO AAA se ha traducido en mayores rentabilidades totales acumuladas en comparación con los corporativos IG de corta duración y el efectivo.

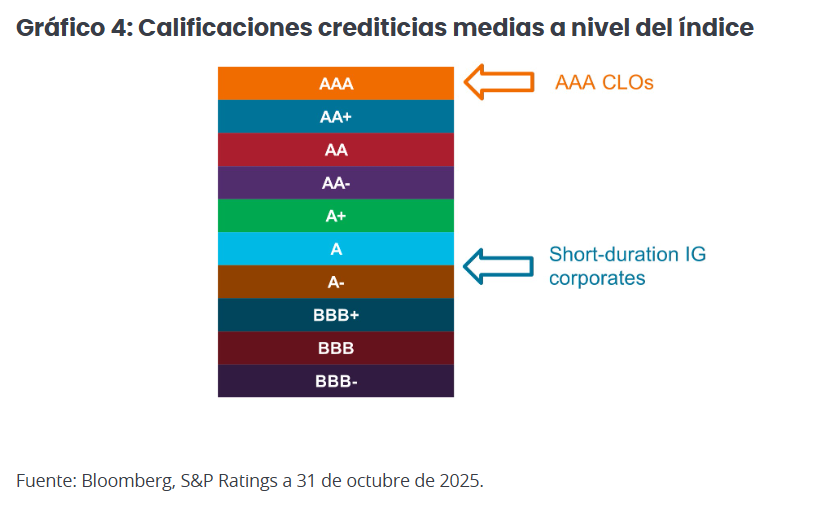

2. Los rendimientos más altos no tiene por qué venir a costa de una menor calidad crediticia

A nivel del índice, las CLO AAA presentan una mayor calidad crediticia que los bonos corporativos IG de corta duración. Los inversores pueden aumentar el rendimiento y, a la vez, mejorar la calidad crediticia general de sus carteras incorporando una asignación a obligaciones CLO AAA.

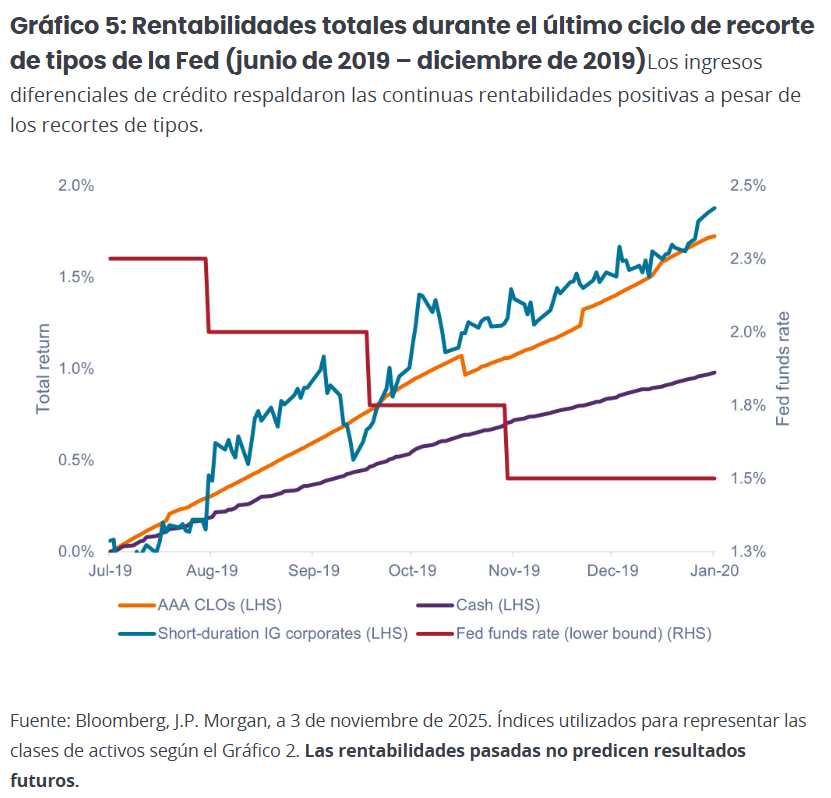

3. El precedente del ciclo de recortes de tipos de 2019

En nuestra opinión, a los inversores que siguen preocupados por la corta duración en un entorno de descenso de tipos les podría interesar comparar el entorno actual con el segundo semestre de 2019, el ciclo de recortes de tipos más reciente.

La Fed realizó tres recortes de tipos de 25 puntos básicos cada uno durante el segundo semestre de 2019, situando su tipo de referencia del 2,5% al 1,75% a finales de año. (Posteriormente, en marzo de 2020, la Fed los rebajó a cero con la aparición de la COVID-19).

En ese momento, la curva de tipos estaba ligeramente invertida (la inversión de 3 meses frente a 10 años alcanzó un máximo de -51 puntos básicos), y los recortes de tasas de la Fed resultaron en el aplanamiento de la curva. Actualmente, también prevemos que la curva de tipos se pronuncie desde su posición relativamente plana a medida que la Fed avanza prospectiva/a plazo con recortes de tasas.

Como se muestra en el Gráfico 5, las CLO AAA continuaron generando unas rentabilidades positivas constantes ante estos recortes de tipos. Una vez más, el diferencial de crédito dentro de las CLO AAA apoyó las rentabilidades de ingresos en curso. Aunque los bonos corporativos IG de corta duración batieron ligeramente a las CLO AAA durante ese periodo, lo hicieron con una volatilidad mucho mayor.

4. Volatilidad de menor correlación y mejores rentabilidades ajustadas al riesgo

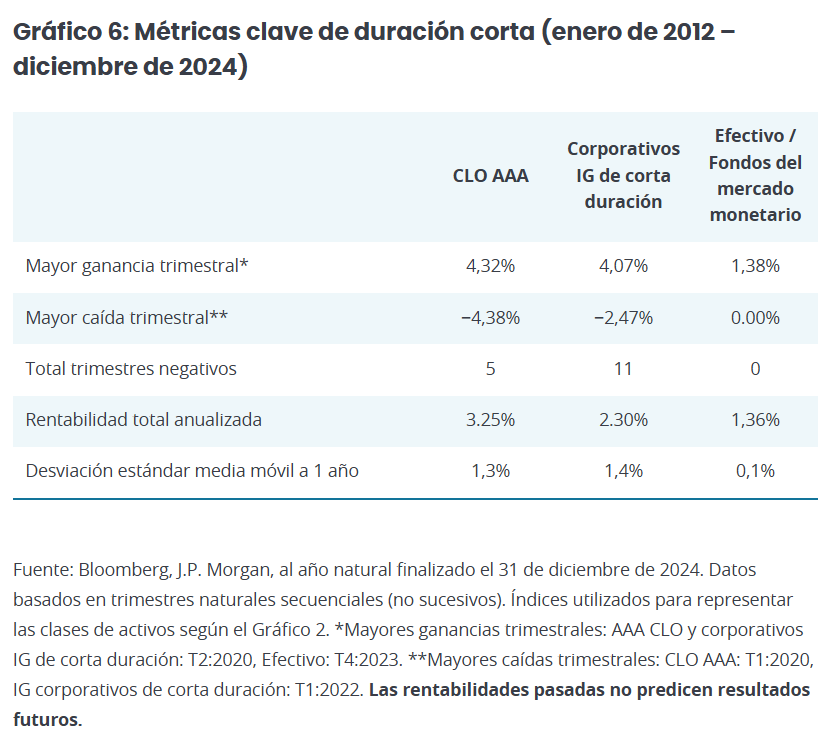

Algunos inversores, que no quieren poner en riesgo sus reservas de efectivo a corto plazo, pueden sentirse incómodos con cualquier volatilidad dentro de su grupo de corta duración. (Como se representa en la desviación estándar móvil media a 1 año en el Gráfico 6, las CLO AAA y los bonos corporativos IG de corta duración presentan cierta volatilidad en contraste con el efectivo, que es esencialmente un activo de volatilidad cero).

Sin embargo, creemos que muchos inversores son demasiado precavidos a este respecto y podrían manejar más volatilidad en su componente de corta duración a cambio de mayores rendimientos potenciales. Históricamente, a pesar de las correcciones ocasionales que han sufrido, las CLO AAA han terminado holgadamente por delante del efectivo a largo plazo.

Además, aunque las CLO AAA sufren caídas temporales, son relativamente pequeñas comparado con otros activos de riesgo y no han sido comunes históricamente; además, esta clase de activos por lo general se ha recuperado al cabo de uno o dos trimestres. En nuestra opinión, aparte de mantener una modesta asignación a efectivo para atender necesidades inmediatas (0-3 meses), creemos que los inversores estarían mejor atendidos a largo plazo si asumieran una pequeña cantidad de volatilidad para mejorar el potencial de generación de ingresos de su cartera.

Como se muestra en el Gráfico 7, la adición de CLO al Bloomberg U.S. Aggregate Bond Index (U.S. Agg) puede haber mejorado los rendimientos ajustados al riesgo a largo plazo al aumentar la rentabilidad total total y reducir al mismo tiempo la desviación estándar.

Conclusión

A nuestro juicio, los inversores deberían mantener la diversificación dentro de sus carteras de renta fija durante todo el ciclo de tipos de interés. Por tanto, en nuestra opinión, una asignación a duración corta sigue siendo muy relevante en el entorno actual.

Además, optimizar la rentabilidad total de toda la cartera es vital para mejorar la rentabilidad ajustada al riesgo a largo plazo. Creemos que una asignación estratégica a CLO AAA, con sus atractivos rendimientos a tipo variable, alta calidad crediticia y baja correlación con otros sectores de renta fija, sigue siendo un componente clave de una asignación estratégica a renta fija.

Tribuna firmada por John Kerschner, CFA, responsable global de productos de titulización y gestor de fondos de Janus Henderson, Nick Childs, CFA, director de Renta fija estructurada y cuantitativa y gestor de carteras y Jessica Shill, gestor de Carteras y analista de Productos Titulizados.