Securitización de activos digitales: explorando el mundo de los ETPs de criptomonedas

| Por Romina López | 0 Comentarios

Los productos cotizados en bolsa (ETPs, por sus siglas en inglés) de criptomonedas han ganado mucha atención y popularidad recientemente, ya que los inversores buscan exposición al mundo en crecimiento de los activos digitales. Estos innovadores vehículos de inversión brindan una manera más eficiente para que los inversores minoristas e institucionales obtengan exposición a las criptomonedas, sin las complejidades de poseer y administrar directamente billeteras digitales, explican desde FlexFunds.

¿Qué es un ETP de criptomonedas?

Los ETPs de criptomonedas son productos de inversión que rastrean el rendimiento de una o varias monedas digitales.

Hay varios tipos de ETPs de criptomonedas disponibles en el mercado,

1.- Fondos cotizados en bolsa (ETF)

2.- Pagarés cotizados en bolsa (ETN)

3.- Certificados cotizados en bolsa (ETC)

Cada tipo tiene su estructura y características únicas, y ofrece diferentes niveles de protección de los inversores y exposición a los activos digitales subyacentes.

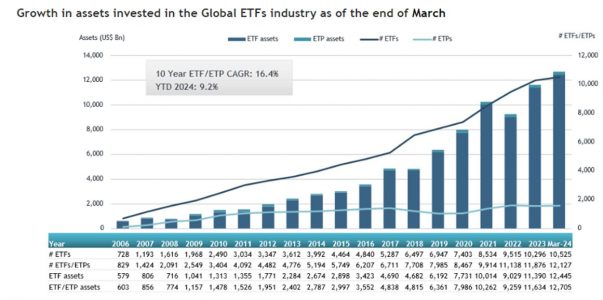

De acuerdo con la consultora especializada ETFGI, los activos invertidos en la industria mundial de ETFs alcanzaron un récord de 12,71 billones de dólares a finales del primer trimestre de 2024, un aumento del 9,2% desde finales de 2023, cuya cifra fue de 11,63 billones de dólares, tal como se puede observar en la gráfica siguiente:

Ahora bien, al estudiar los ETPs con activos digitales como garantía subyacente, Fineqia International reveló que los activos bajo gestión (AUM) al cierre del mes de marzo de 2024 alcanzaron los 94.400 millones de dólares, lo que se traduce en un incremento acumulado en 2024 del 91% respecto al principio del año, cuando el AUM se ubicó en 49.500 millones de dólares.

Por lo anterior se puede inferir que los Exchange Traded Products (ETPs) de criptomonedas presentan una tendencia al alza como una forma alternativa de participación en el mercado de los activos digitales.

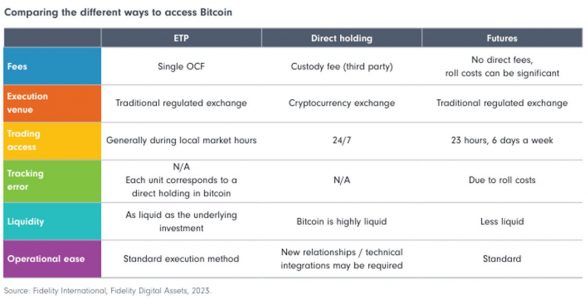

Los gestores de activos o inversores que están interesados en explorar el mercado de las criptomonedas tienen tres vías principales para obtener exposición al mismo, las cuales se resumen en el cuadro siguiente:

Los ETPs de activos digitales permiten a los gestores de portafolio y a los inversores acceder a la volatilidad y el potencial de crecimiento de las criptomonedas sin tener que suscribirlas directamente.

Una posible vía de estructurar este tipo de ETP de activos digitales es utilizando programas de securitización de activos, como por ejemplo el de FlexFunds. FlexFunds, como empresa líder en el diseño de vehículos de inversión, le permite securitizar fondos de cualquier subyacente cotizados en bolsa en menos de la mitad del tiempo y coste que cualquier otra alternativa en el mercado, facilitando la distribución en la banca privada global y el acceso a inversores internacionales.

A continuación, se mencionan las ventajas y los riegos que los gestores de activos deben considerar al momento de optar por un ETP de criptomonedas:

Principales ventajas:

- Diversificación: los ETPs de criptomonedas permiten diversificar carteras al obtener exposición a una amplia gama de activos digitales, lo que reduce el riesgo de concentración asociado con la inversión en una sola criptomoneda.

- Accesibilidad: los ETPs proporcionan un vehículo de inversión ágil y eficaz que puede negociarse fácilmente en las bolsas de valores tradicionales.

- Liquidez: a diferencia de la propiedad directa de monedas digitales, los ETPs ofrecen liquidez a través de su cotización en bolsas reguladas, lo que permite comprar o vender sus tenencias a precios de mercado durante el horario de negociación.

- Exposición a diferentes estrategias de inversión: los ETPs pueden replicar el desempeño de criptomonedas específicas, mientras que otros se pueden centrar en sectores o temas específicos dentro del mercado de criptomonedas. Esto permite a los gestores de activos adaptar su portafolio en función de sus preferencias y perspectivas del mercado.

- Supervisión regulatoria: los ETPs de criptomonedas están sujetos a supervisión regulatoria, lo que aumenta los estándares de cumplimiento, ofreciendo a los inversores un nivel de protección y transparencia mayor a otras alternativas existentes para participar en este tipo de activos.

Riesgos y consideraciones:

- Volatilidad: el mercado de las criptomonedas es conocido por su alta volatilidad, y los ETPs que rastrean activos digitales no son inmunes a esto, ya que reflejan el valor de los subyacentes.

- Incertidumbre regulatoria: el panorama regulatorio que rodea a las criptomonedas está evolucionando y los cambios en las regulaciones pueden afectar la viabilidad y disponibilidad de los ETPs de criptomonedas.

- Error de seguimiento: los ETPs tienen como objetivo replicar el rendimiento de sus activos digitales subyacentes, pero pueden ocurrir errores de seguimiento debido a varios factores, como tarifas, condiciones del mercado y rebalanceos.

- Falta de protección de los inversores: a diferencia de los mercados financieros tradicionales, es posible que los ETPs de criptomonedas no ofrezcan el mismo nivel de protección de los inversores.

- Riesgos tecnológicos: las criptomonedas dependen de la tecnología blockchain, que aún es relativamente nueva y está en evolución.

- Implicaciones fiscales: el tratamiento fiscal de los ETPs de criptomonedas puede variar según la jurisdicción.

La aparición de las criptomonedas y el posterior desarrollo de productos cotizados en bolsa de activos digitales han abierto un nuevo ámbito de posibilidades para los gestores de activos, los inversores, las empresas y el panorama financiero mundial en su conjunto. Cada vez es mayor el número de inversores con el apetito de incursionar en este tipo de activos digitales, especialmente en periodos alcistas. Esto implica que los gestores de activos y portafolios deben buscar maneras de poder ofrecer a sus clientes formas de participar en este mercado con la menor exposición posible a riesgos y volatilidades inherentes.

Un ejemplo de la utilización de un vehículo que securitiza ETFs de activos digitales es la reciente emisión realizada por FlexFunds para Compass Group, uno de los principales asesores de inversión independientes de América Latina. FlexFunds realizó la estructuración de su primer vehículo de inversión respaldado por ETFs de criptomonedas, securitizando activos por un valor nominal de 10 millones de dólares, y facilitando que clientes de Compass Group participen en este tipo de activos de manera más sencilla y menos arriesgada.

Si desea explorar las ventajas de la securitización de activos digitales, no dude en contactar a los expertos de FlexFunds en info@flexfunds.com