El negocio de ETFs e indexación de HSBC Asset Management (HSBC AM) ha superado los 100.000 millones de dólares en activos bajo gestión, lo que, en opinión de la firma, refleja su rápida expansión en los últimos cuatro años. Según los datos de la gestora, actualmente gestiona 101.000 millones de dólares en activos a través de su gama de ETFs y fondos de índices, un aumento del 181% desde los 36.000 millones de dólares a fines de 2019, cuando la empresa reposicionó su estrategia de crecimiento pasivo con la llegada del CEO Nicolas Moreau.

Desde HSBCE AM explican que este rápido crecimiento, que ha superado al del mercado europeo más amplio de fondos de ETFs e índices, ha sido facilitado por el desarrollo de una amplia gama de productos pasivos de la firma y el lanzamiento de nuevas gamas de productos enfocados en minimizar el tracking error y los costes para los inversores, con un historial de rendimiento consistente. «El éxito de la plataforma también ha sido impulsado por el enfoque de la empresa en la excelencia en el servicio al cliente, junto con la expansión del equipo de ETF e Indexación en áreas que incluyen ventas, inversiones, productos y operaciones», señalan.

«Este logro significativo demuestra nuestros esfuerzos sostenidos para transformar nuestro negocio en los últimos cuatro años y refleja la importancia estratégica de nuestra plataforma pasiva dentro de nuestra estrategia más amplia. A medida que la popularidad de las inversiones pasivas entre clientes minoristas e institucionales continúa creciendo, esperamos que el tamaño del mercado de ETFs y fondos de índices se acelere aún más en los próximos años. Seguimos comprometidos en fortalecer nuestra oferta para brindar a nuestros clientes estrategias innovadoras y confiables que consistentemente ofrezcan rendimientos de índice para ayudarles a cumplir con sus necesidades de inversión en los años venideros», ha destacado Nicolas Moreau, CEO de HSBC Asset Management.

El crecimiento en cifras

Los activos de ETF de HSBC AM han aumentado cuatro veces, pasando de 8.800 millones de dólares a finales de 2019 a más de 37.000 millones de dólares a finales de marzo de 2024, lo que representa una tasa de crecimiento más rápida en comparación con el mercado europeo de ETFs, que se ha duplicado en tamaño durante el mismo período. La firma ahora también cuenta con uno de los ETFs MSCI World de mejor rendimiento y tercero más grande en el mercado con 9.6 mil millones de dólares, lo que demuestra la capacidad de la plataforma para gestionar fondos a gran escala. «Este sólido crecimiento se ha reflejado en clasificaciones destacadas de la industria, con el negocio de ETF UCITS escalando del puesto 12o por patrimonio a finales de 2019 al 8o, según ETFBook», destacan desde la gestora.

Por otro lado, los activos en los fondos de índices de HSBC AM se han más que duplicado, pasando de 27.000 millones de dólares a finales de 2019 a más de 63.000 millones de dólares a finales de marzo de 2024, en comparación con el mercado de fondos de Índices europeo más amplio que ha crecido en un tercio durante el mismo período según datos de Morningstar.

En este sentido, desde la gestora destacan que cuentan con el fondo de bonos globales más grande del mercado con 11.700 millones de dólares, mientras que su estrategia de Equidad Global Islámica se ha quintuplicado desde finales de 2019, alcanzando 5.500 millones de dólares bajo gestión a finales de marzo de 2024. La firma cuenta con una gama de nueve fondos islámicos en diferentes envolturas pasivas, proporcionando a los clientes múltiples opciones de inversión.

Además, los activos de los fondos de índices domiciliados en el Reino Unido de HSBC AM se han más que duplicado para alcanzar más de 43.000 millones de dólares en activos bajo gestión desde finales de 2019, con su fondo de índice Americano alcanzando más de 17.800 millones de dólares de patrimonio.

En opinión de Olga De Tapia, Global Head of ETF & Indexing Sales de HSBC Asset Management, este hito clave habla de la calidad de su servicio al cliente y la fortaleza de su gama de productos, que se ha convertido en sinónimo de experiencia en mercados emergentes e inversión sostenible. «Hemos visto cómo nuestros productos principales continúan atrayendo activos a un ritmo acelerado, junto con un fuerte interés en todas nuestras gamas de productos sostenibles y basados en la fe. En el futuro, mantendremos nuestro enfoque en poner a nuestros clientes en primer lugar y actuar como un socio confiable para ellos. También continuaremos expandiendo nuestra oferta para brindar a los clientes productos líderes en los espacios de inversión básicos, de mercados emergentes, sostenibles, basados en la fe y temáticos, ayudándoles a construir carteras con una variedad de perfiles de riesgo, adecuadas para una variedad de entornos de mercado», ha añadido De Tapia.

Amundi ha anunciado el lanzamiento de su nueva gama de ETFs de vencimiento fijo, «diseñada para combinar la previsibilidad del rendimiento con un fácil acceso a bonos del estado en euros». Según indican desde la gestora, con comisiones de gestión de sólo el 0,09%, estos ETFs de vencimiento fijo ofrecen a los inversores competitividad y flexibilidad.

Amundi explica que los ETFs de vencimiento fijo proporcionan a los inversores visibilidad sobre un rendimiento estimado hasta el vencimiento el día en que invierten, ofreciendo un alto nivel de previsibilidad especialmente buscado en el actual entorno de mercado. «Estos ETFs, que vencen como un bono, permiten a los inversores gestionar eficazmente sus carteras, haciendo más previsible su planificación», indican

Los ETFs a vencimiento fijo de Amundi replican los índices FTSE Russell que buscan exposición a bonos del estado denominados en euros con vencimiento en 2027 y 2028. Desde exposiciones a un solo país, como Italia o Alemania, hasta exposiciones más amplias, los inversores tienen la opción de invertir en una nueva generación de ETF de deuda pública en euros, lo que les permite adaptar la asignación de su cartera para cumplir sus objetivos específicos y sus restricciones de riesgo a lo largo del tiempo.

A raíz de este lanzamiento, Benoit Sorel, director de ETF, Indexing & Smart Beta de Amundi, destaca que al combinar visibilidad y flexibilidad, los ETFs de vencimiento fijo de Amundi permiten satisfacer la demanda de sus clientes de soluciones ágiles, capturando los niveles de rendimiento actuales para financiar los proyectos futuros. «Esta nueva oferta complementa aún más nuestra actual gama de ETFs de renta fija y demuestra nuestro compromiso con el desarrollo de soluciones valiosas adaptadas a las necesidades de nuestros clientes», ha añadido.

Foto cedidaFlor Prejeu, Senior Associate del área de Alquiler Logística e Industrial en Barcelona y Anna Güell, directora de Alquiler Oficinas de Barcelona.

BNP Paribas Real Estate, manteniendo su compromiso con el talento interno, ha designado a dos personas de la casa para potenciar las oportunidades en alquiler, tanto en el segmento de oficinas como en el segmento logístico e industrial. Estos cambios representan la apuesta por los equipos internos y una estrategia clara por potenciar la plaza de Barcelona para la compañía y una mejor respuesta a las necesidades de alquiler de los clientes corporativos.

Anna Güell ha sido nombrada nueva directora de Alquiler Oficinas de Barcelona. Anna, hasta el momento consultora en el departamento de Oficinas, se convierte en directora de esta línea de negocio en Barcelona aportando a esta nueva posición todo su conocimiento de base y su capacidad de análisis global y liderazgo.

Anna ha desarrollado gran parte de su carrera en BNP Paribas Real Estate y con especial peso en la consultoría de oficinas, un mercado fuerte y consolidado para la compañía. Después de 23 años en la compañía, cuenta con amplia experiencia en captación de activos, así como en acompañar y asesorar a los diferentes perfiles de clientes corporativos para encontrar sus mejores oficinas

Flor Prejeu ocupará la posición de Senior Associate del área de Alquiler Logística e Industrial en Barcelona. Flor se incorporó a BNP Paribas Real Estate en 2019, después de ocupar puestos como consultora en otras compañías del sector, con experiencia destacable en servicios transaccionales. Se especializa ahora en el ámbito inmologístico en Cataluña, en el que BNP Paribas Real Estate cuenta con un posicionamiento sólido y reconocido. El nombramiento de Flor representa la apuesta de la compañía por el talento interno, aprovechando los conocimientos transversales, para ofrecer el mejor servicio a los clientes y reforzar y agilizar la concreción de operaciones.

“Los nombramientos de Anna Güell y Flor Prejeu son un reconocimiento a su esfuerzo y dedicación. La compañía tiene plena confianza en su potencial de crecimiento, especialmente desde una perspectiva más estratégica y global. Tanto el segmento logístico como el de oficinas son clave en el mercado catalán y por ello queremos contar con una estructura de talento fuerte y consolidado. La compañía trabaja para acompañar a este talento en su crecimiento, que ya cuenta con una dilatada experiencia en el sector”, ha declarado Francisco López, director general de Cataluña-Valencia en BNP Paribas Real Estate.

BNP Paribas Real Estate, con estos nombramientos, demuestra su apuesta por el talento interno y por perfiles con una trayectoria sólida en la compañía capaces de aportar un valor diferencial especialmente en la captación de activos y la gestión de proyectos.

Foto cedidaIgnacio Viayna, director de Creand Wealth Management en Cataluña y Baleares

Creand Wealth Management traslada sus oficinas en Barcelona a unas nuevas instalaciones situadas en la avenida Diagonal 532, en el edificio sede de Colonial, una localización estratégica a la altura de las calles Aribau y Tuset. Las nuevas y modernas oficinas, operativas a partir del lunes 27 de mayo, responden a la necesidad de disponer de un espacio más amplio y dimensionado acorde con el importante crecimiento que ha experimentado la entidad en Cataluña; un crecimiento que el plan estratégico prevé que siga incrementándose.

En los últimos cuatro años, la entidad casi ha triplicado su negocio en Cataluña; ha crecido en aproximadamente 1.100 millones de euros en activos bajo gestión hasta alcanzar la cifra de 1.650 millones en volumen de negocio a cierre de 2023. Este incremento es fruto del crecimiento orgánico sostenido a lo largo de este tiempo y de la integración de Argenta Patrimonios y de GBS Finanzas Investcapital AV.

De este modo, Creand Wealth Management se ha consolidado como una de las referencias en banca privada independiente, family office y gestión de grandes patrimonios de Cataluña. Se apuesta por la captación de clientes particulares, familias empresarias y clientes institucionales a los que ofrecer un servicio personalizado y un trato directo.

Para el ejercicio 2024, Creand Wealth Management prevé crecer 125 millones de euros en Cataluña e incorporar nuevos banqueros privados. La entidad, además, también está abierta al crecimiento inorgánico vía operaciones corporativas, siempre que permitan añadir valor, complementar los servicios que la entidad ya ofrece, y esté alineada con el negocio y la filosofía de Creand Wealth Management.

Ignacio Viayna, director de Creand Wealth Management en Cataluña y Baleares, explica que “en los últimos años, en Cataluña hemos crecido sobre todo ofreciendo servicio de family office externo a empresas familiares e instituciones, así como soluciones de inversión a single family office. Nuestro plan de crecimiento para los próximos ejercicios nos impulsa a realizar esta apuesta estratégica por trasladarnos a unas oficinas con unas instalaciones más grandes y modernas, con un doble objetivo: mejorar el bienestar de todos nuestros empleados y contar con un espacio óptimo desde donde dar el mejor servicio y una atención personalizada al cliente”.

La nueva oficina está situada en un ático de 600 metros cuadrados y se inspira en el modelo human centric. Está concebida con espacios flexibles, modernos y funcionales, que se adecúan a los nuevos modelos de trabajo a través del diseño de zonas diáfanas, con elevados estándares de tecnología y sostenibilidad.

El inmueble cuenta con la certificación Breeam, uno de los métodos más reconocidos para evaluar el grado de sostenibilidad ambiental de los inmuebles y que garantiza la reducción de su impacto en el medio ambiente, así como un mayor confort y salud para todos sus usuarios. La localización, diseño y creación de la nueva oficina ha sido asesorada por Savills.

En 2023, Creand Wealth Management incrementó su volumen de negocio en 130 millones de euros en Cataluña. Además, la oficina incorporó a seis nuevos profesionales, hasta contar con un equipo de 23 personas (de las cuales 10 banqueros privados), y prevé continuar realizando incorporaciones.

XTB, la fintech global que ofrece una plataforma de inversión online y uno de los principales brókeres del mundo, ha anunciado un acuerdo de colaboración estratégico con VanEck, una de las mayores gestoras de ETFs, para promocionar la inversión pasiva a través de fondos cotizados y planes de inversión en España.

Esta colaboración, un claro ejemplo de la apuesta de ambas entidades por el mercado español de ETFs, permitirá a los clientes de XTB poder tener acceso a los últimos productos de la gestora e incorporarlos a sus carteras, bien de forma directa, bien a través de los planes de inversión. Dos productos que se encuentran actualmente en claro auge. Según datos del bróker, el 70% de sus clientes en el mundo comienzan a invertir con ETFs y acciones, en un momento en el que la fintech se encuentra en pleno crecimiento encaminada a convertirse en la app multiproducto de referencia para la inversión en España.

“Estamos muy contentos de poder anunciar este acuerdo de colaboración con VanEck, una de las principales gestoras de ETFs a nivel mundial y en cuyos productos ya invierten muchos de nuestros clientes en España. Esperamos que esta unión nos ayude a seguir visibilizando los ETFs y planes de inversión como una de las alternativas más óptimas de ahorro para los inversores minoristas en nuestro país, cuyo interés vemos que va en aumento de forma exponencial”, ha explicado Javier Urones, responsable de Negocio de XTB España.

La colaboración de las dos compañías pretende también incrementar la cultura del ahorro mediante el fomento de los planes de inversión con ETFs, así como ofrecer las últimas soluciones de inversión ante la limitada capacidad de ahorro de los españoles. Más aún, teniendo en cuenta que mientras que países como Alemania, Francia o Bélgica cuentan con tasas de ahorro superiores al 12%, otros europeos como España no superan el 6%.

Fomentar el ahorro

Precisamente, XTB acaba de presentar el informe ‘El futuro del ahorro en España’, un estudio en el que se realiza un detallado análisis sobre el ahorro en nuestro país y en el que destaca importantes tendencias y oportunidades en el mercado financiero. Entre las conclusiones, destaca el hecho de que nuestro país es el segundo de la Unión Europea, solo por detrás de Alemania, con más dinero ahorrado sin remunerar.

Así, con esta colaboración, XTB y VanEck pretenden concienciar sobre las ventajas y las necesidades del ahorro de forma periódica y adaptada a las capacidades de cada cliente.

“Desde VanEck estamos muy contentos de colaborar con XTB para poder promocionar la inversión en ETFs entre los clientes en España. Los fondos cotizados son vehículos que ayudan a invertir de manera diversificada y con bajo coste, lo que los hace un producto que encaja en las necesidades de los clientes minoristas. El mercado de ETFs ha experimentado un auge sin precedentes en los últimos años, convirtiéndose en una opción de inversión popular y atractiva para un amplio espectro de inversores”, comenta Eduardo Escario, director regional de Desarrollo de Negocio de VanEck.

Los planes de inversión con ETFs de XTB son una innovación que pueden ayudar a las personas a construir su bienestar financiero, estando muy alineado con el propósito de VanEck. Dentro de la app de inversión de XTB se puede invertir en más de 350 fondos cotizados de una gran cantidad de clases de activos, tales como acciones, bonos o materias primas, así como una gran variedad de temáticas, incluyendo la tecnología, el negocio inmobiliario, el sector financiero o los recientemente incorporados sobre energías limpias.

Cartesio Inversiones nombra a Itziar Álvarez, Juan Ignacio González y Jorge Losa nuevos socios de la gestora. Con este nombramiento, los fundadores (Juan Antonio Bertrán, Cayetano Cornet y Álvaro Martínez) mantienen su compromiso por la continuidad, independencia y el crecimiento orgánico de la entidad a medio plazo.

Itziar Álvarez es directora de control de riesgos de Cartesio, habiendo desempeñado diversas responsabilidades desde su incorporación en 2007. Previamente fue directora del departamento de operaciones de Morgan Stanley SV, anteriormente AB Asesores, donde comenzó su carrera profesional en 1994.

Juan Ignacio González es director financiero de Cartesio desde su incorporación en 2019 y miembro del Consejo desde 2022. Previamente fue counsel del departamento financiero-regulatorio de Garrigues, firma a la que se incorporó en 2007 procedente de la Comisión Nacional del Mercado de Valores donde comenzó su carrera profesional en 1998.

Jorge Losa es miembro del equipo de gestión de Cartesio desde su incorporación en 2017. Comenzó su carrera en Alantra (Nmas1) y con anterioridad a su incorporación a Cartesio desarrolló su carrera en UBS en Londres, en el equipo responsable de asesoramiento financiero (M&A) de instituciones financieras europeas.

Además, los socios Ignacio de Carvajal e Ignacio Sanz, miembros del equipo de gestión, han incrementado su participación en el capital social de Cartesio.

De esta forma, todos los miembros del equipo de gestión y empleados con responsabilidad directiva son ya accionistas de Cartesio. Se consigue así su máximo compromiso y alineación posible con los valores y objetivos de la gestora, explica la entidad en un comunicado.

Foto cedidaSebastián Velasco, director general de Fidelity International para España, Portugal y Latam.

El director general de Fidelity International para España, Portugal y Latinoamérica, Sebastián Velasco, ha decidido dejar la gestora estadounidense tras 16 años. Según ha publicado Bloomberg, Velasco dejará la firma en junio y, por ahora, Óscar Esteban, que se unió a Fidelity en 2006 y actualmente es el responsable del Equipo de Venta de Iberia, se encargará de supervisar al equipo de España y Portugal.

Velasco es una de las caras más conocidas de la gestora en el mercado ibérico y latinoamericano. Se unió a Fidelity en septiembre de 2008 como responsable regional para España y Portugal, y en 2023 amplió sus responsabilidades a Latinoamérica. Antes de unirse a Fidelity trabajó en firmas como Barclays, A. T. Kearney y Booz Allen Hamilton.

Según explican diversos medios citando a fuentes financieras, Velasco habría enviado una carta de despedida a colaboradores, proveedores y clientes.

Banca March prepara el lanzamiento de March Lusitana, una propuesta de coinversión que abrirá a sus clientes a través de un vehículo de capital riesgo. La operación consiste en la adquisición del 40% de la compañía portuguesa Lineas-Concessões de Transportes por parte de Banca March y Serena Industrial Partners. El 60% del capital restante seguirá en manos de Monta Engil, principal concesionaria y constructora de Portugal.

Lineas-Concessões de Transportes controla, por un lado, el 50,5% de Lusoponte (el resto del capital está en manos del grupo francés Vinci), firma que explota los peajes de los dos principales puentes de Lisboa (Vasco da Gama y 25 de Abril), y, por otro, el 80,8% de la concesión Douro Interior, una autopista de 242 kilómetros ubicada en el noreste de Portugal (ejes IP2 e IC5).

Inversión en infraestructuras únicas en Europa

Banca March invitará a sus clientes a invertir en unas infraestructuras emblemáticas, entre las más significativas de Europa, que cuentan con un track record de más de 20 años y ofrecen un potencial de crecimiento aún mayor ligado a la previsible prolongación de las concesiones, al impulso del turismo y a los nuevos desarrollos inmobiliarios y en infraestructuras previstos en el país luso.

Banca March ha contado con el asesoramiento legal y fiscal del equipo de Cuatrecasas Portugal.

Ignacio Montero, director de la Unidad de Coinversión de Banca March, señala: “Banca March sigue buscando oportunidades para convertir a sus clientes en socios de proyectos de coinversión a los que no podrían acceder de manera individual. En el caso de March Lusitana, nuestros clientes participarán en una inversión en infraestructuras únicas en Europa, como son los puentes de Lisboa y la autopista Douro Interior. La asociación con Serena Industrial Partners obedece a la filosofía de coinversión de Banca March, según la cual nos asociamos en cada proyecto con un gestor de referencia altamente especializado, en este caso en el ámbito de las infraestructuras”.

Coinversión, seña de identidad de Banca March

La coinversión es seña de identidad y máxima expresión del compromiso del Grupo Banca March con sus clientes, invitándoles a participar como socios en los mismos vehículos de inversión o proyectos en los que el Grupo participa. De acuerdo con esta filosofía de alineación de intereses, a lo largo de los años, el banco familiar ha llegado a coinvertir con más de 9.000 clientes a través de sus SICAV institucionales (Torrenova, Lluc y Bellver), modalidades de coinversión líquida que a cierre de 2023 sumaban un volumen bajo gestión de 1.900 millones de euros.

En cuanto a la modalidad de coinversión no cotizada, desde 2008, el Grupo Banca March ha comprometido más de 3.300 millones de euros en activos ilíquidos junto a sus más de 3.100 coinversores.

Foto cedidaLuis Merino, director general para España de Ebury

El Consejo de Administración de Ebury, la fintech especializada en pagos internacionales e intercambio de divisas, ha nombrado a Luis Merino Jiménez director general de la compañía en España con la misión de seguir impulsando su crecimiento en el mercado nacional y desarrollar nuevos productos financieros que ayuden a las empresas españolas en su actividad comercial y de posicionamiento en el exterior.

Licenciado en Administración y Dirección de Empresas por la Universidad Autónoma de Madrid, Merino lleva comprometido con Ebury desde 2015. Con una amplia experiencia en el mercado Forex, desde esa fecha ha venido desempeñando en la fintech diferentes roles estratégicos que han contribuido al crecimiento de la filial española. Desde 2021, ocupaba el cargo de jefe de Ventas en España, y un año antes había sido nombrado Partner de la compañía.

El nuevo director asume las responsabilidades que hasta ahora venía ejerciendo Duarte Líbano Monteiro, cuyas competencias, además de a España, se extendían a otros países del Sur de Europa. Duarte escala a partir de ahora a la posición de Chief Business Officer de Ebury, con el encargo de liderar la estrategia y el crecimiento del negocio a nivel global.

“España es un mercado clave para Ebury. En los últimos años, hemos sido capaces de dotar a las empresas importadoras y exportadoras, especialmente pymes y midcaps, de soluciones financieras que hasta hace poco tiempo eran impensables para ellas, y de alguna manera, desde España, hemos marcado la línea a seguir en otros países en los que Ebury está presente. El reto ahora es seguir impulsando aún más la capilaridad de la compañía en el tejido productivo español con nuevos productos y servicios que les ayuden a abordar con éxito el reto de su posicionamiento en los mercados internacionales», explica Luis Merino.

“Contamos con un equipo joven, con experiencia y muy comprometido con los valores de la compañía y su vocación de servicio a las empresas. Son el principal activo de Ebury para seguir creciendo y abriendo brecha en el mercado con productos financieros innovadores que solucionan problemas reales de las empresas en el ámbito financiero”, continúa.

Nuevos retos para el equipo español

De forma paralela, Ebury ha procedido también a nombrar a Fernando Pérez Carrizosa responsable de Tesorería de Ebury para el Sur de Europa. Fernando es partner de la compañía desde 2016.

Con el objetivo de consolidar en otras regiones el buen desempeño llevado a cabo en el territorio español, se encargará de dirigir la relación y gestión de una de las regiones con una mayor cuota de mercado.

“Gracias a los más de 10 años que me vinculan a Ebury, he podido solidificar un equipo que ha logrado que el servicio, las relaciones interpersonales y el trato directo con nuestros clientes sean los emblemas de la compañía y, sobre todo, el punto diferencial de Ebury. Mi objetivo será, a partir de ahora, poder construir un proyecto aún más fuerte, priorizando siempre la dedicación y la atención al cliente que nos caracterizan”, señala Fernando.

Los family offices siguen concentrados en reequilibrar las carteras de sus clientes para hacer frente al actual escenario de mercado. Por ahora, no tienen previsto realizar grandes cambios, más bien continuarán con las tendencias que despuntaron en 2023. Lo que sí es relevante es que están preocupadas por los riesgos geopolíticos y la posibilidad de conflicto a mayor escala. En un horizonte de cinco años, también consideran el cambio climático como un riesgo principal, junto con elevados niveles de deuda.

Según el último informe de UBS, las carteras han pasado a tener asignaciones más equilibradas, con la mayor ponderación de renta fija de mercados desarrollados de los últimos cinco años. También ha aumentado la confianza en la gestión activa como forma de diversificar carteras y la inteligencia artificial (IA) encabeza las temáticas de inversión. Además, las inversiones alternativas siguen formando parte importante de las carteras, proporcionando una fuente adicional de diversificación y rentabilidad.

“Nuestro informe de 2024 muestra que los family offices siguieron adelante con los planes de realizar los cambios significativos en la asignación estratégica de activos previstos en el informe de 2023. Al aumentar las ponderaciones en renta fija de mercados desarrollados, lograron un mayor equilibrio entre bonos y renta variable”, afirmó George Athanasopoulos, responsable global de Patrimonio Familiar e Institucional y corresponsable de Mercados Globales de UBS. La entidad ha realizado este informe con datos representan a familias con un patrimonio neto medio de 2.600 millones de dólares y abarcan más de 600.000 millones de dólares en capital.

Para Benjamin Cavalli, responsable global de gestión patrimonial de clientes estratégicos de UBS, “este conjunto de datos más grande y exhaustivo a escala global nos permitió hacer un análisis más profundo y obtener información sobre el impacto de los negocios operativos de los family offices en su asignación de activos, lo cual nos posibilita ofrecerles conclusiones y asesoramiento a medida”.

Asignación de activos

El informe de UBS lanza algunas conclusiones clave. En primer lugar, las carteras de los family offices han recuperado un mayor equilibrio entre bonos y acciones. “Esta tendencia, que posiblemente se debe al deseo de adaptarse a un contexto mundial de inflación moderada y tipos de interés a la baja, parece reflejar las elevadas rentabilidades de los bonos y es coherente con los cambios que presagiaba el informe del año pasado”, explica el documento.

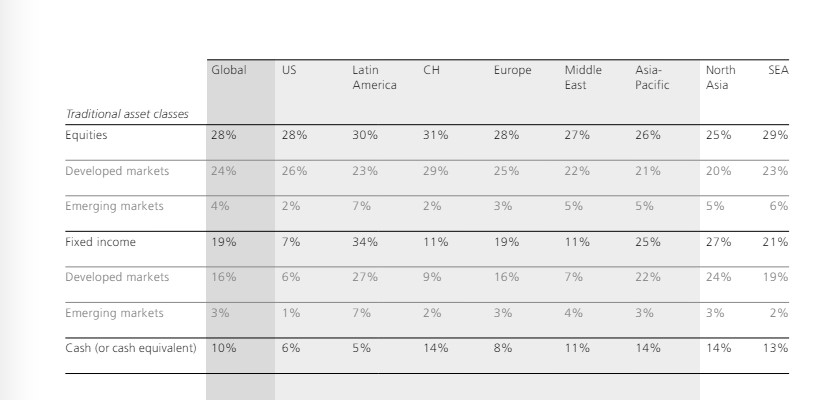

Por término medio, los family offices han mantenido las mayores asignaciones regionales en Norteamérica (50%), más de una cuarta parte (27%) en Europa occidental y el 17% en Asia-Pacífico o China y su área de influencia. De cara al futuro, Norteamérica y Asia-Pacífico (excluida China y su área de influencia) serán los principales destinos de las nuevas asignaciones, ya que más de un tercio prevé aumentarlas a estas regiones en los próximos cinco años (38% y 35%, respectivamente).

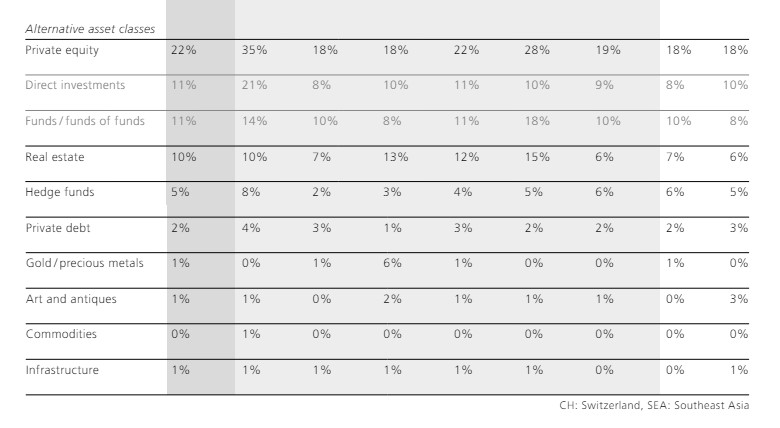

Otra conclusión es que del mismo modo que las carteras equilibradas, la gestión activa parece que también vuelve a estar de moda. En un contexto de rápido cambio tecnológico, cambiantes expectativas de tipos y crecimiento desigual, la mayor dispersión de los rendimientos presenta oportunidades de gestión activa. El 39% family offices a escala mundial afirma que actualmente confían más en la selección de gestores o la gestión activa para mejorar la diversificación de la cartera, un 4% más que en 2023. En cuanto a las inversiones alternativas, un tercio (33%) de las family offices recurre a los fondos de inversión libre (hedge funds) para diversificarse.

Desde una perspectiva temática, la IA generativa es la más popular de las temáticas de inversión, ya que más de tres cuartas partes (78%) de los family offices afirman que es probable que sea un área de inversión en los próximos dos o tres años.

Principales preocupaciones

Aunque las economías parecen estar estabilizándose, la geopolítica resulta ser la principal preocupación para los family offices, seguida por el cambio climático a medio plazo. A 12 meses vista, al 58% le preocupa la posibilidad de un conflicto geopolítico a gran escala. También parece inquietar el hecho de que los bancos centrales solo puedan bajar los tipos de interés lentamente, ya que el 37% de los family offices declaran estar preocupados por la subida de los tipos de interés y el 39% por la mayor inflación.

Cuando se les pide que miren con un horizonte de cinco años, las preocupaciones a largo plazo se hacen más evidentes. Aunque los conflictos geopolíticos siguen siendo la principal preocupación (62%), a casi la mitad (49%) le preocupa el cambio climático y casi al mismo porcentaje (48%) le preocupa una crisis de la deuda en un momento en que los países occidentales sufren altos niveles de deuda pública que podrían parecer insostenibles.

En este sentido, a medida que aumenta la atención prestada a la sostenibilidad, los family offices buscan una mayor sofisticación. “La sostenibilidad se está convirtiendo en un tema cada vez más importante que afecta no solo a las carteras de inversión de los family offices, sino también a las perspectivas a largo plazo de las empresas en funcionamiento”, apunta el informe.

Según los datos, el 57% de los family offices con un negocio operativo ya tienen en cuenta consideraciones de sostenibilidad o tienen previsto incorporarlas en el futuro. A medida que madura el tema de la sostenibilidad, los family offices necesitan más información y asesoramiento. En este sentido, el 37% de los encuestados considera que un mejor análisis de datos para medir el impacto de las inversiones y/o las operaciones empresariales ayudaría a alcanzar los objetivos de sostenibilidad y/o impacto.

Resultados por regiones

A la hora de analizar los resultados de esta encuesta por regiones, destaca que los family offices estadounidenses tienen las asignaciones más bajas (7%) a la renta fija, por término medio, y el 59% de las que tienen renta fija afirman que lo hacen para beneficiarse de los altos rendimientos. “Sus carteras son las más inclinadas hacia Norteamérica (82%) y solo un 8% lo están hacia Europa occidental por término medio”, apuntan las conclusiones.

En Estados Unidos, la renta fija de alta calidad y duración corta es la forma de diversificación más popular (47%). El 83% de los family offices estadounidenses consideran probable invertir en IA. En los próximos 12 meses, la principal preocupación de los family offices estadounidenses es que se produzca un conflicto geopolítico a gran escala (57%), mientras que, en los próximos cinco años, lo que más les preocupa es el aumento de los impuestos (73%).

Respecto a latinoamérica, en comparación con la tendencia mundial, los family offices son los que más asignan, de media, a la renta fija (27% en bonos de mercados desarrollados, 7% en bonos de mercados emergentes). Además, los que mantienen inversiones en renta fija lo hacen principalmente para preservar el capital (63%), ayudar a equilibrar el riesgo (58%) y aprovechar las altas rentabilidades (54%). Las posiciones en activos líquidos son las menos cuantiosos, por término medio, de América Latina (5%). “En los próximos 12 meses, la principal preocupación es la inflación (60%), mientras que en los próximos cinco años lo son el cambio climático (48%) y las disrupciones tecnológicas que afectan a su negocio operativo y/o a sus inversiones (48%)”, señala el informe de UBS.

A la hora de fijarnos en Europa, excluyendo a Suiza, el informe indica que el 38% de los family offices europeos cree que los tipos de interés reales estadounidenses fluctuarán en torno a cero. “En comparación con los promedios mundiales, la proporción de family offices en Europa que prevén realizar cambios en su asignación estratégica de activos en 2024 es la más elevada (42%) y, de media, existe un fuerte sesgo nacional a la hora de asignar sus carteras a Europa occidental (49%)”, se afirma en las conclusiones.

Además, en comparación con la tendencia mundial, el porcentaje de family offices que están cubiertos frente a riesgos financieros es mayor en Europa (67%). A día de hoy y en un plazo de cinco años, lo que más preocupa a los family offices europeos es un conflicto geopolítico a gran escala (61% y 71%, respectivamente).

En el caso de Suiza, el 38% de los family offices cree que los tipos de interés reales estadounidenses fluctuarán en torno a cero. En comparación con los promedios mundiales, tienen las mayores asignaciones de media, a la renta variable (29% del mercado desarrollado, 2% del mercado emergente) y solo el 11% tiene previsto cambiar su asignación estratégica de activos en 2024. “Los family offices suizos tienen un fuerte sesgo nacional, ya que asignan por término medio el 54% de sus carteras a Europa occidental, e invierten en metales preciosos para mejorar la diversificación de sus carteras (34%). El 76% de los family offices suizos probablemente inviertan en tecnología sanitaria en los próximos dos o tres años. En un plazo de 12 meses y en los próximos cinco años, lo que más preocupa a los family offices suizos es que se produzca un conflicto geopolítico a gran escala (62% y 71%, respectivamente)”, explica el informe de UBS.

Asia y Oriente Medio

La región asiática merece una distinción entre el sudeste asiático y el norte de Asia. En el caso de los family offices del sudeste asiático, el 88% cree que los tipos de interés reales serán positivos durante más tiempo. Según apuntan desde UBS, confían más en la selección de gestores y/o en la gestión activa para diversificar las carteras (50%). Un dato llamativo es que en comparación con sus homólogos mundiales, las asignaciones al sector inmobiliario son las más bajas (6%), por término medio. “Un conflicto geopolítico a gran escala y una mayor inflación son las principales preocupaciones (55% en cada caso) en los próximos 12 meses, mientras que en los próximos cinco años lo son la subida de impuestos (59%) y el cambio climático (56%)”, señalan.

En el caso de los family offices del norte de Asia tienen, de media, importantes cantidades de títulos en activos líquidos (14%) y las asignaciones a China y su área de influencia más altas (24%) de todas las regiones. En comparación con la tendencia mundial, la probabilidad de que inviertan en IA en los próximos dos o tres años es la más elevada (89%). Prefieren la renta fija de alta calidad y corta duración para mejorar la diversificación de la cartera (45%). En un plazo de 12 meses y en los próximos cinco años, lo que más preocupa a los family offices del norte de Asia es que se produzca un conflicto geopolítico a gran escala (56% y 70%, respectivamente).

Por último, en comparación con la tendencia mundial, los family offices de Oriente Medio tienen las mayores asignaciones a bienes inmuebles (15%), de media, y recurren menos que el promedio mundial a la renta fija de corta duración y alta calidad (10%) para mejorar la diversificación de la cartera. En los próximos 12 meses, lo que más les preocupa es que se desate un conflicto geopolítico a gran escala (68%) y en los próximos cinco años, lo que más temen es una crisis de los mercados financieros (57%).