Foto cedidaPhilippe Dauba-Pantanacce, Global Head of Geopolitics & Senior Economist de Standard Chartered.

Aunque la “desdolarización” avanza en algunos mercados emergentes y varios países buscan reducir su dependencia del dólar, esta sigue siendo la moneda principal para comercio internacional, así como para las reservas globales y los mercados financieros. «El dólar no ha muerto, pero está adoptando nuevas formas», afirma Philippe Dauba-Pantanacce, Global Head of Geopolitics & Senior Economist de Standard Chartered, quien considera que el futuro de la divisa estadounidense se enfrenta a un contexto global marcado por las tensiones políticas, los cambios en las cadenas de suministro y una globalización que tampoco ha muerto y que también está adoptando nuevas formas.

Según explica el economista, el dólar se enfrenta a desafíos crecientes: «Cada vez más países buscan reducir su dependencia del dólar, en parte porque Estados Unidos ha utilizado el dólar como arma con fines políticos”. Para Dauba-Pantanacce un ejemplo de ello es la exclusión de bancos rusos de SWIFT o las sanciones prolongadas a Irán, lo que «ha llevado a muchos mercados emergentes a cuestionar la neutralidad de una moneda que consideran demasiado ligada a las decisiones de Washington», matiza.

Aun así, el experto de Standard Chartered insiste en que esta tendencia no implica un colapso del dólar. Según su análisis, la “desdolarización es real, pero avanza de forma lenta y no cambia el hecho de que el dólar sigue siendo la moneda dominante en comercio internacional, reservas globales y mercados financieros». Y recuerda que, incluso en episodios recientes de volatilidad, esta moneda ha recuperado su papel de activo refugio, lo que demuestra que su liderazgo permanece intacto.

Al hablar de posibles alternativas, Dauba-Pantanacce subraya que ninguna está en posición de reemplazarlo. En el caso del renminbi, explicó que la ambición de China choca con sus propios controles de capital. En cuanto al euro, reconoce que tiene potencial, pero habla de que “para elevar una moneda, necesitas un mercado de capitales líquido”, y hoy Europa todavía no ofrece la profundidad financiera que permitiría al EUR competir con el dólar en igualdad de condiciones. Sobre los BRICS, añade que la idea de una moneda común es poco realista y carece tanto de voluntad política como de estructuras financieras integradas.

En su conclusión, Dauba-Pantanacce considera que el mundo se está moviendo hacia una estructura más multipolar, con varias monedas ganando algo de terreno a medida que la globalización evoluciona. Pero matiza que este proceso no significa el fin del liderazgo del dólar: «Su enorme liquidez, el tamaño del mercado de Treasuries y su condición de refugio global siguen sin competencia. El dólar está siendo cuestionado, pero no está siendo reemplazado”.

La autonomía estratégica de Europa comenzó como un eslogan pospandemia de los gobiernos, pero según analizan desde BNP Paribas Asset Management, se ha convertido en una realidad financiera, con implicaciones de inversión tangibles: Europa asigna ahora miles de millones de euros al año en defensa, resiliencia industrial y sectores tecnológicos clave.

A ello se suma el “momento de Europa”, que dista de haber pasado como podrían indicar algunas noticias negativas sobre el continente, tal y como subrayaIsabelle Mateos y Lago, economista jefe del Grupo BNP Paribas.

Por el contrario, Mateos y Lago analiza el repunte generalizado de la actividad: durante las últimas semanas, los indicadores económicos de la eurozona han sorprendido positivamente, especialmente tras unos datos de PIB del tercer trimestre mejores de lo esperado. El crecimiento repuntó al 0,2% trimestral y 1,4% interanual, impulsado por Francia (0,5%) y España (0,6%), mientras que Alemania e Italia permanecieron estancadas. No obstante, señales recientes —como la mejora en la producción industrial y en la matriculación de vehículos en septiembre— sugieren que la debilidad del verano podría haber quedado atrás.

Indicadores de una tendencia positiva

La capacidad utilizada en la eurozona se mantuvo en el 78,2%, el nivel más alto en 18 meses, y la cartera de pedidos alcanzó máximos no vistos en tres años y medio. Las exportaciones también mostraron fortaleza pese al contexto adverso, registrando un incremento mensual del 4,7% en septiembre, el mayor desde la pandemia, llevando el acumulado anual a un nuevo récord. Además, los índices de gestión de compras señalan un buen inicio del cuarto trimestre, con una aceleración del crecimiento de la producción por quinto mes consecutivo y un PIB estimado del 0,3% trimestral.

El sentimiento económico mejora de forma sostenida: el índice de la Comisión Europea acumula cinco meses al alza, alcanzando su mejor nivel en 18 meses. Aunque persisten la debilidad del consumo y ventas minoristas modestas, los indicadores de bienes y servicios de consumo muestran mejoras, y la confianza del consumidor repuntó hasta –14,2 puntos, acercándose a su media histórica. Los balances familiares saneados y un crecimiento salarial superior al 2% podrían favorecer la recuperación del poder adquisitivo, especialmente con una inflación que podría caer por debajo del 2% en 2026.

Mejora de la regulación

En paralelo, Europa está adoptando un enfoque normativo más pragmático desde el Informe Draghi (2024), con simplificaciones regulatorias, retrasos en cargas climáticas y financieras, y pasos hacia una mayor integración del mercado de capitales. También destaca el avance en tecnologías avanzadas: la adopción de IA y big data en la UE es comparable —e incluso superior en manufacturas— a la de EE. UU., y la región cuenta con un 30% más de expertos en IA per cápita.

En conjunto, Europa atraviesa un cambio estructural profundo que, pese a los retos, está sentando las bases para un crecimiento más sólido y competitivo.

El sector de defensa

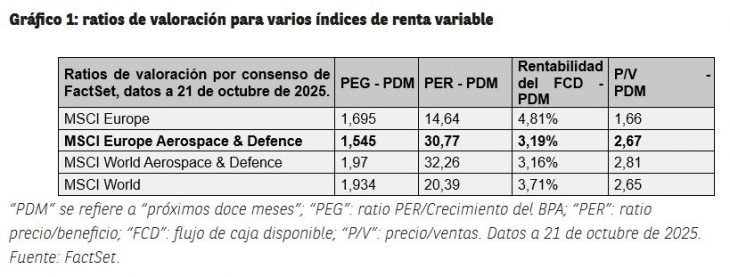

El gasto europeo en defensa, tradicionalmente relegado a un segundo plano, ha experimentado un giro estructural desde 2022 a raíz del conflicto entre Rusia y Ucrania y de la creciente presión estadounidense sobre los miembros de la OTAN. Este cambio se consolidó en la cumbre de La Haya de junio de 2025, donde los países aliados se comprometieron a elevar el gasto en defensa hasta el 3,5% del PIB anual y a dedicar un 1,5% del PIB específicamente a seguridad y defensa para 2035.

Aunque algunos Estados muestran reticencias ante estas cifras en un contexto de finanzas públicas tensionadas, la dirección política es clara y se apoya en iniciativas de gran envergadura. Destaca el Plan ReArmar Europa / Preparación 2030, dotado con 800.000 millones de euros, que servirá de catalizador para la modernización militar y la reconstrucción de capacidades industriales. Este esfuerzo anticipa un periodo prolongado de aumento del gasto en seguridad, con implicaciones directas para los mercados de capitales.

Un universo de inversión en rápida expansión

Según la Agencia Europea de Defensa (AED), el mercado accesible para inversores europeos crecerá a un ritmo anual del 29% hasta 2030. Esta previsión parte de un escenario de gasto en defensa del 3% del PIB (por debajo del 3,5% acordado por la OTAN), incorpora el objetivo europeo de alcanzar un 65% de componentes producidos en la UE y contempla un mayor peso del gasto en equipamiento frente al destinado a personal.

A pesar de que desde 2022 los valores de defensa han visto un notable aumento en sus múltiplos de valoración, estos siguen siendo inferiores a los de sus equivalentes estadounidenses y ofrecen un crecimiento superior al de la mayoría de sectores europeos. Al ajustar las valoraciones por crecimiento, el subsector continúa cotizando con un descuento significativo frente al mercado.

A corto plazo, la posibilidad de un alto el fuego en Ucrania podría generar volatilidad, pero los fundamentales del sector se mantienen firmes. Empresas como TKMS, recientemente escindida de ThyssenKrupp, cuentan con carteras de pedidos aseguradas hasta 2040, lo que da visibilidad a largo plazo. Además, la industria ya atraviesa un proceso de consolidación: la compra de Naval Vessels Lürssen por Rheinmetall y el proyecto satelital Bromo, que integra capacidades espaciales de Airbus, Thales y Leonardo, ejemplifican esta reconfiguración y creación de nuevas oportunidades.

Autonomía industrial, tecnológica y energética: los pilares complementarios

Más allá de la defensa, sectores como industria, TI, utilities y recursos básicos son esenciales para reforzar la autonomía estratégica europea. La UE avanza en diferentes frentes:

REPowerEU, con 300.000 millones de euros, busca eliminar la dependencia energética de Rusia antes de 2030.

Se movilizarán 100.000 millones de euros para descarbonizar industrias de alto consumo energético antes de 2030.

Alemania ha aprobado un fondo especial de 500.000 millones de euros, con 83.000 millones previstos para 2026, destinado a infraestructuras y transición verde.

La Ley de Materias Primas Fundamentales fija objetivos de extracción (10%), procesamiento (40%) y reciclaje (25%) dentro de la UE de aquí a 2030, crucial ante las restricciones chinas en tierras raras.

La Ley Europea de Chips sumará 43.000 millones de euros en inversiones público-privadas hasta 2030.

En conclusión, la gestora destaca que Europa cuenta con las hojas de ruta, el talento y la financiación necesarios para lograr la soberanía económica y la producción de tecnologías avanzadas. Y no se ve tan afectada como otras regiones por los desajustes evidentes o las profundas divisiones sociales que podrían poner en peligro la sostenibilidad de estas tendencias positivas. Ahora –indica- “solo tiene que aprender a incorporar esa capacidad de poner en valor los logros conseguidos, algo que nuestros socios estadounidenses saben hacer tan bien”.

Foto cedidaSimon Feyersinger forma parte del equipo de ETFs de Fidelity International.

Aunque muchos inversores integran factores ESG en sus carteras, los índices de referencia desalineados y las integraciones ESG pasivas pueden crear dificultades en el análisis de grupos homogéneos o poner de manifiesto riesgos no deseados. En este artículo, el equipo de ETFs de Fidelity analiza el impacto que los factores de sostenibilidad están teniendo en los ETFs mejorados por el análisis y por qué los gestores de carteras necesitan nuevos enfoques, dado el entorno actual del mercado.

Los factores ESG en los ETFs requieren nuevas comparaciones

A medida que los inversores siguen adoptando los ETFs activos como una parte importante de sus estrategias de asignación de activos, ha quedado claro que es necesario reconsiderar los enfoques tradicionales de análisis y evaluación comparativa. Dado que gran parte del mercado de ETFs ha consistido tradicionalmente en índices puramente pasivos, hasta ahora ha sido adecuado compararlos con índices de referencia comunes y relevantes. Sin embargo, los nuevos avances que incorporan diferentes factores, como la sostenibilidad, hacen que ahora empecemos a observar mayores discrepancias en el rendimiento entre las estrategias mejoradas por el análisis y los índices de referencia pasivos.

Muchos índices de referencia para las estrategias ESG suelen clasificarse como artículo 6, mientras que las estrategias ESG son, por naturaleza, al menos artículo 8. Comparar los fondos artículo 8 con índices de referencia equivalentes al artículo 6 conducirá sin duda a resultados erróneos, especialmente teniendo en cuenta el buen rendimiento de los sectores no incluidos en el artículo 8, como defensa, en los últimos tres años. A su vez, esto puede crear problemas a los gestores que analizan el rendimiento de grupos de referencia, ya que pueden estar comparando fondos con universos de inversión fundamentalmente diferentes. Por ello, creemos que se justifican comparaciones más homogéneas.

Los índices ESG pasivos pueden crear riesgos no deseados

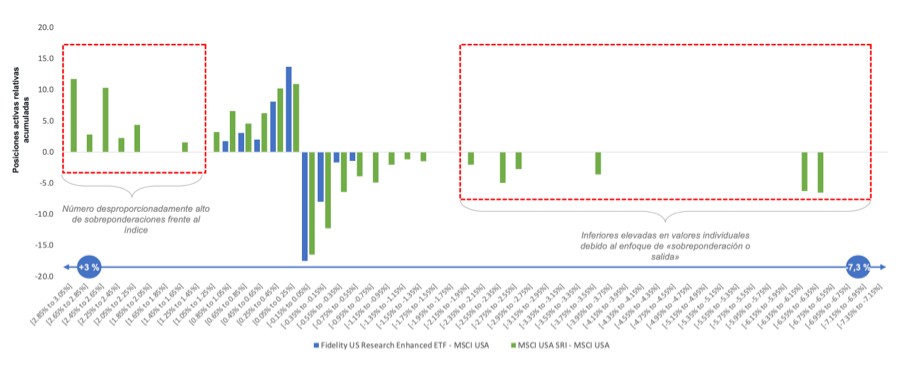

Los índices ESG puros se construyen normalmente sobre la base de normas restrictivas y prescriptivas, que excluyen en su mayoría las acciones con peor calificación ESG, adoptando un enfoque relativamente maniqueo a la hora de incluir o no valores individuales. Debido a la visión de «sobreponderar o excluir» que adoptan estos índices en sus asignaciones, vemos con frecuencia un número desproporcionadamente alto de posiciones sobreponderadas e infraponderadas. Esto puede crear riesgos de concentración no deseados para los inversores que adoptan un enfoque pasivo.

Sin embargo, los enfoques activos mejorados por el análisis pueden adoptar un enfoque más prudente que busca minimizar dichos riesgos mediante conocimientos respaldados por dicho análisis. Estos conocimientos pueden compensar los riesgos de ponderación tanto a nivel de acciones individuales como a nivel sectorial: los enfoques ESG pasivos imponen de forma inherente sesgos hacia las industrias «más ecológicas», incluso en circunstancias en las que no es del todo apropiado.

Sobreponderación/infraponderación activa (Fidelity) y pasiva de un único valor frente al índice de referencia

Fuente: Bloomberg, Fidelity International a 30 de septiembre de 2025

Este sesgo adoptado por los ETFs pasivos también puede crear problemas en el otro extremo del espectro «verde». Las empresas que pueden recibir una alta calificación ESG en un nivel de emisiones de Alcance 1 o 2, como Nvidia, suelen estar sobreponderadas en estos índices como resultado. Sin embargo, el análisis activo puede ir más allá e incluir otros factores, como las emisiones de la cadena de valor de Alcance 3, en las calificaciones bursátiles de un proveedor. Esto puede proporcionar un enfoque más matizado y, potencialmente, más consciente de los criterios ESG para las asignaciones individuales.

Además, un enfoque pasivo de los criterios ESG suele dar lugar a un tracking error elevado e inconsistente en comparación con un índice ponderado por capitalización bursátil. Con estos niveles más elevados de tracking error, los inversores pueden obtener mayores beneficios si optan por un enfoque activo, en el que el gestor puede evaluar los riesgos de las acciones o los sectores con menos restricciones. Sin embargo, para aquellos que buscan un ETF que tenga en cuenta los criterios ESG, un enfoque mejorado por el análisis con un tracking error limitado puede ser un medio atractivo.

El análisis propio puede proporcionar una mayor sostenibilidad y mejores resultados de inversión

Mientras que la construcción de índices ESG puros suele utilizar calificaciones ESG retrospectivas de terceros, los ETFs activos sostenibles pueden adoptar un enfoque menos prescriptivo. Por ejemplo, la gama de ETFs de Fidelity Equity Research Enhanced incorpora calificaciones ESG prospectivas, basadas en factores como la sostenibilidad de las empresas o la trayectoria de su gestión, y las combina con las calificaciones fundamentales propias de nuestros analistas. Esto le permite crear calificaciones bursátiles combinadas, integrando consideraciones ESG y financieras en su proceso de construcción de carteras en múltiples dimensiones.

Este enfoque ha ayudado a la gama a superar a los índices ESG de referencia puros, al tiempo que ofrece un tracking error menor que los índices de referencia más amplios, lo que proporciona a los inversores un alfa sostenible. En comparación con su grupo de referencia artículo 8, la gama se sitúa constantemente en los cuartiles superiores, lo que demuestra la capacidad de nuestro equipo sistemático para aplicar los conocimientos fundamentales y sostenibles de nuestro amplio equipo global de analistas.

De manera similar a las comparaciones de los artículos 8-6 mencionadas anteriormente, también reconocemos que algunos inversores desean niveles aún mayores de integración de criterios ESG. Con este fin, nuestra gama de ETFs Equity Research Enhanced se ha ampliado recientemente para incorporar un nuevo conjunto de ETFs con índices de referencia alineados con el Acuerdo de París, que ofrecen a los inversores el mismo enfoque mejorado con análisis fundamentales, pero a través de una perspectiva ESG «más ecológica».

Ya es oficial: la Comisión Europea quiere que todos los trabajadores tengan un plan de pensiones privado que complemente su pensión pública y que éste corra a cargo de las empresas. Para conseguirlo, la Comisión propuso el pasado jueves 20 de noviembre un paquete de medidas, incluyendo la implementación del sistema de autoenrollment. Estas iniciativas impactan a su vez sobre la Directiva IORP II, también bajo revisión tras la consulta abierta a la vuelta del verano por la Comisión Europea para actualizar la norma y mejorar algunos de esos desarrollos.

Uno de los puntos clave en esta revisión será el rol que puedan cobrar los activos privados en las carteras de los asset-owners, y en torno a esta problemática, Funds Society celebró un desayuno de la mano de DeA Capital Alternative Funds en el que se sentaron expertos legales de la firma Alter Legal y representantes de Vidacaixa, Ibercaja Pensión, Santalucía Asset Management y Mutuactivos para abordar la situación actual y los retos y oportunidades para los activos privados que encarnaría una revisión favorable de la norma, cuyos resultados se esperan para principios de 2026.

DeA Capital Alternative Funds lleva 18 años gestionando el patrimonio de planes de empleo en Italia. Leo Reaño, Managing Director de la firma en España, explicó a modo de contexto que las gestoras italianas están invirtiendo en mercados privados “entre un 3 y un 9%, según su origen y cuándo han sido fundadas”. De ese porcentaje, a su vez, un 60% va a fondos locales directos y un 40% a gestoras internacionales vía mandatos de terceros. El experto concluyó que se trata de “un mercado relativamente maduro” de cuya experiencia pueden inspirarse los inversores españoles.

IORP II en España: obstáculos, retos y oportunidades

Leticia Travesedo, responsable del Departamento Regulatorio de Alter Legal, y Manuel García Riestra, socio de la firma, comentan que en 2023 ya se adoptaron en España ciertas medidas destinadas a favorecer la inversión por parte de los fondos de pensiones en inversión alternativa gracias al impulso de la patronal SpainCap.

Entre estas medidas, Travesedo aplaude la flexibilización del límite de comisiones en cascada (un punto históricamente problemático en las estrategias de fondos de fondos): “La comisión típica de los fondos de private equity es de un 2 % que, agregado al de las propias de los fondos de pensiones, superaban los límites regulatorios”, explica. “El aumento del 0,55 % ha servido para aliviar tensiones, pero no es suficiente si queremos lograr invertir en fondos gestionados por grandes gestores que generen grandes resultados”. García-Riestra va más allá: “Eliminar el límite permitiría a las gestoras contar con más recursos, atraer talento especializado y poder analizar estrategias más sofisticadas”. Desde su punto de vista, esto también beneficia a los inversores, porque “mayores comisiones suelen ir asociadas a un acceso a estructuras y estrategias más complejas y de mayor riesgo dentro del universo de activos alternativos que permiten obtener retornos superiores”.

Entre otras modificaciones introducidas en 2023 que la experta considera que han sido de ayuda cita la inclusión de los FILPE, FCRE y FSE como activos aptos sin exigencia de libre transmisibilidad, la posibilidad de incluir fondos semiabiertos bajo la categoría de IIC cuando no sigan estrategias puras de capital privado, así como el aumento del límite dediversificación del 3 % al 5 %. “Estas medidas permiten a los fondos de pensiones navegar con mayor flexibilidad en un universo de activos privados cada vez más diverso”, afirma.

Desde Europa también se ha manifestado la necesidad de dar un impulso a la inversión en alternativos por parte de los fondos de pensiones. En este contexto, EIOPA publicó el pasado septiembre su propuesta de medidas para la revisión de la directiva IORP II que la Comisión Europea ha propuesto muy recientemente llevar a término como parte de la iniciativa Savings & Investment Union (SIU) y que ahora tendrán que ser negociadas con el Parlamento Europeo y el Consejo

Estas propuestas, según García-Riestra, pueden transformar de forma estructural la inversión de los fondos de pensiones europeos en activos privados. Ambos coinciden en hacia dónde debería dirigirse la reforma: reforzar la eficiencia del sistema, ampliar el acceso a oportunidades de inversión ilíquidas y asegurar que el ahorro de los europeos sea invertido en inversiones más rentables con una vocación a largo plazo y que contribuyan al desarrollo de la economía europea.

“Lo que subyace tras la reforma es que el capital de los inversores europeos debe quedarse en Europa para financiar empresas europeas”, reflexiona García-Riestra. Este planteamiento, afirma, es coherente con la ambición de reforzar la autonomía económica europea y apoyar a sectores como las pymes, la industria tecnológica o la transición energética. El experto afirma que el private equity tiene un papel esencial: “Es un motor de generación de riqueza, de inversión y de tejido industrial”.

A su juicio, la reforma tiene como objetivo armonizar la interpretación y aplicación del “prudent person principle” eliminado limitaciones a la inversión en activos ilíquidos lo cual va a suponer un cambio de mentalidad comparable al que vivió el sector asegurador anteriormente y que va exigir evaluar los riesgos de cada inversión de forma integral. Este cambio, reconoce, obligará a muchas entidades a desarrollar más capacidades internas o apoyarse en terceros a través de modelos como las coinversiones, los vehículos sindicados, delegaciones en asesores/gestores especializados o utilización de managed accounts. “El pooling de recursos permite acceder a estrategias más rentables y de más de difícil acceso y permite ser más selectivo en la elección del gestor alternativo”, afirma.

Travesedo coincide en que estas estructuras pueden favorecer a gestoras medianas o especializadas, ayudando a que el capital fluya más allá de los grandes fondos internacionales. “No se trata solo de invertir en gigantes globales; Europa necesita que su capital apoye a gestoras locales con track record y conocimiento profundo”, subraya.

Ambos concluyen que la reforma tiene un efecto adicional: el aumento previsto de transparencia, derivado de la mayor cercanía de los activos privados al inversor minorista bajo MiFID. “La democratización del acceso implica más supervisión y más exigencia, pero también más profesionalización”, coinciden. Para ellos, la propuesta de EIOPA no solo moderniza el marco regulatorio, sino que alinea por primera vez los objetivos de la industria, los reguladores y la economía real europea.

Las aseguradoras, un paso por delante

Agustín Bircher, Director de Inversiones de Santalucía Asset Management, subraya que el sector asegurador “va con varios años de ventaja regulatoria sobre los planes de pensiones en Gestión Alternativa.” Este liderazgo es una consecuencia directa del impulso de Solvencia II, que ha sido decisivo al permitir un enfoque más flexible basado en la capacidad de capital de cada entidad.

La reducción a la carga de capital para fondos alternativos, del 49% al 29% desde 2018, supuso un gran avance. Ahora, el nuevo impulso de flexibilización previsto para 2027 será clave: la reducción adicional del consumo de capital, la ampliación geográfica de Europa a la OCDE y la relajación de los requisitos de tiempo en cartera abrirán aún más la puerta a una mayor presencia en activos privados.

Bircher explica que España avanzó más tarde que sus comparables europeos, debido a la histórica comodidad de invertir en deuda soberana a tipos altos. Esto también retrasó la creación de equipos especializados en activos privados. Ahora, sin embargo, el sector asegurador ha tomado la delantera desde el punto de vista humano. La integración en Santalucía del equipo de inversiones de balance con la gestora refleja esta transición hacia un modelo más proactivo, capaz de buscar oportunidades fuera y no solo dedicarse a seleccionar gestores.

No obstante, el reto persiste en pensiones, donde “es muy difícil conseguir gente en el buy side con experiencia previa”. A esto se suma un marco regulatorio para pensiones todavía cambiante, que requiere mayor claridad para poder consolidar plenamente el papel de los activos privados en este sector.

Ricardo González Arranz, director general de Mutuactivos Pensiones, alerta de que el verdadero cuello de botella del sistema no está en la oferta de nuevos productos: “Aquí no tenemos un problema de oferta, sino de demanda de ahorro”. Aunque el impulso regulatorio y los nuevos vehículos buscan dinamizar el segundo pilar, sostiene que, sin incrementar el volumen total acumulado, será difícil dar protagonismo real a los activos alternativos.

Subraya que los planes de pensiones son, por naturaleza, productos de muy largo plazo donde estos activos deberían jugar un papel relevante. “Hemos descubierto su descorrelación y diversificación, pero seguimos gestionando una tarta demasiado pequeña”, afirma. En su opinión, la oportunidad actual es única, gracias al impulso europeo al ahorro a largo plazo y al desarrollo del mercado de capitales, un “viento de cola” que la industria debe aprovechar.

Desde la óptica aseguradora, Mutuactivos ha avanzado antes en la construcción de capacidades en alternativos, pero González Arranz reconoce que la traslación al negocio de pensiones es más compleja: comisiones limitadas, baja educación financiera y AUM inestables frenan la asignación. Además, la heterogeneidad en las comisiones de control dificulta profesionalizar la toma de decisiones.

Pese a ello, insiste en que el objetivo sigue claro: “Aspiramos a tener en torno a un 10% en activos alternativos, pero las barreras operativas, administrativas y de tamaño aún pesan”. Añade que la transmisión de carteras y el reducido volumen de los nuevos fondos sectoriales complican el despegue, aunque confía en que “llegará el momento en que estas palancas empiecen a funcionar”.

Abrir mercado, objetivo número uno

José Miguel García Muñoz, director comercial Planes de Pensiones de Empleo e Instituciones en Ibercaja Pensión, se muestra “muy optimista” sobre el desarrollo del segundo pilar en España. Destaca el giro estratégico que ha dado su entidad, apostando por la educación financiera y la presencia de la gestora en todas las provincias. Ese cambio responde a los últimos movimientos provenientes de Europa y la expectativa de que, hacia 2030, el volumen de planes de empleo crezca de forma significativa a medida que avancen los planes sectoriales.

No obstante, observa que ni los fondos de promoción pública ni los propios planes sectoriales están avanzando al ritmo esperado. Por ello, la entidad ha optado por una estrategia territorial, apoyándose en organizaciones Patronales y Sindicales para impulsar la implantación de nuevos planes. “El esfuerzo en concienciación y educación financiera está siendo tremendo”, afirma.

En inversión, Ibercaja Pensión mantiene asignaciones a alternativos que oscilan entre el 7 % en perfiles conservadores y el 15 % en los más agresivos. García Muñoz subraya que el rejuvenecimiento de las plantillas está favoreciendo una mayor tolerancia al riesgo y una mayor preparación de las comisiones de control. “Si toda empresa termina implantando un plan, habrá más capital y más espacio para los alternativos”, concluye.

En el caso de VidaCaixa Javier Feliu, responsable de Inversiones Alternativas, la exposición a activos ilíquidos se centra en las carteras de los fondos de pensiones de empleo, dado que «hay mayor predictibilidad de la evolución del patrimonio del fondo y podemos construir un programa evitando los riesgos de iliquidez». Explica que el fondo de empleados de CaixaBank, uno de los más avanzados del mercado, comenzó a invertir en alternativos en 2005 y hoy se sitúa “en torno al 15 %”, el resto de las carteras que gestiona Vidacaixa los porcentajes de exposición se sitúan entre el 5 y el 10%.

Aun así, Feliu señala que persiste una cultura conservadora en muchas comisiones de control, “muy de renta fija, con estructuras de asset allocation del 60-70% en renta fija y 30-40% en renta variable”. El experto sugiere que la transición hacia modelos de ciclo de vida podría ayudar a homogeneizar estructuras, aunque queda por resolver cómo gestionar el traspaso y la asignación a alternativos en estos diseños.

El experto indica en último lugar que una verdadera eficiencia operativa llegará cuando se desarrollen “planes europeos con mucho mayor volumen”, capaces de reducir costes y permitir vehículos paneuropeos apoyados por instituciones como el FEI, incluso con tramos de first loss para las tipologías de fondos con mayor riesgo, como venture capital.

Tendencias en el mercado de activos privados

Según reflexionó Leo Reaño, hoy los mercados privados están “en un momento de principio de madurez”, con cierto grado de transformación a pesar de contar con un entorno de fundraising (levantamiento de capital) “retador”. Esta transformación tiene varias patas: geográfica, por producto y por tamaño.

El experto de DeA Capital Alternative Funds refiere la creciente presencia internacional de fondos nacionales como Portobello Capital y Oquendo Capital con oficinas en Italia o de DeA Capital Alternative Funds o Andera Partners en España y otras tantas firmas de inversión buscando personal para abrir nuevas sedes en el exterior .“La diversificación geográfica empieza a ser importante” como una palanca para que las propias gestoras sigan creciendo al tiempo que continúan cumpliendo con sus obligaciones regulatorias y haciendo frente al incremento de los costes”, añade Reaño

En términos de producto, Reaño indica que las firmas locales cada vez están ganando en mayor complejidad y con mayores capacidades e infraestructura. En este sentido, Reaño afirma que las dos barreras de entrada que presenta el mercado español son la necesidad de contar con una estructura local necesaria y la escasez de perfiles que permitan montar un equipo de profesionales con la formación adecuada para este tipo de activos, y mantener ese equipo a lo largo del tiempo.

Esto lleva a la tercera transformación, de la figura del partnershipde un fondo monoestrategia a invertir a través de una plataforma con una amplia variedad de estrategias y un perfil de riesgo más diversificado.

Reaño anticipa un proceso de concentración mayor: “A todos los niveles, las gestoras van a ser cada vez más grandes”. Esto incluye cierto nivel de integración y de consolidación entre gestoras tradicionales y gestores de capital privado, con ejemplos recientes como State Street Investment Managers y Coller Capital.

Del lado inversor, Reaño destaca dos tendencias: el incremento del apetito por el mercado de secundarios, y el acercamiento de gestoras de capital privado a inversores con un perfil más retail, lo que plantea un reto logístico: “¿Cómo haces para gestionar compromisos de inversión relativamente pequeños de una multitud de pequeños inversores sobre 5 años?”

“En DeA Capital Alternative Funds creemos que es un buen momento para considerar la asignación a mercados privados”, terminó Reaño. “Cada vez es más necesario tener una diferenciación más clara, ya sea vertical, sectorial o por tipo de inversión. Desde DeA Capital Alternative Funds estamos desarrollando una amplia oferta de producto específica que va desde fondos de fondos a fondos directos sectoriales buscando oportunidades de inversión en esos nichos en el sur de Europa”, concluyó.

El año que viene tiene visos de ser muy parecido a 2025, en lo que a comportamiento de los mercados financieros se refiere. “En líneas generales, 2026 puede ser una continuación de 2025, con sus pros y sus contras”, tal y como concluye el informe de perspectivas de BBVA Asset Management & Global Wealth, presentado por Joaquín García Huerga, director de Estrategia Global de la firma. Un contexto que, en principio, puede ser favorable tanto para las posiciones en renta fija como en renta variable.

García Huerga afirmó que el crecimiento al cierre del año próximo debería situarse en zonas próximas al potencial de sus economías, aunque con recorrido para sorpresas positivas como consecuencia de la implantación de la inteligencia artificial. En este sentido, el experto recordó que la inversión en IA ya está generando efectos visibles en la economía: en la primera mitad de 2025 aportó cerca de un punto porcentual al crecimiento del PIB americano. Para el año que viene, el impacto “tenderá a normalizarse”: el ritmo de crecimiento de capex se moderará del 65% al 35%.

Pero no será el único factor que sostendrá la economía. García Huerga cita que el consumo privado puede seguir creciendo a tasas cercanas al 2%, con unos hogares que mantienen un sólido colchón financiero. En definitiva, el PIB estadounidense podría crecer al 2% en 2026.

En la zona euro, el aumento del gasto público, sobre todo en Alemania, será determinante en el impulso económico que prevé García Huerga para 2026, del 1,2%. El experto resaltó que el consumo crecerá firmemente, apoyado en un aumento de los salarios en un contexto de baja tasa de paro. También, el exceso de ahorro desde la pandemia, que aún supone un “fuerte colchón”.

Estos factores compensarán una contribución negativa de las exportaciones netas, ante el deterioro de las relaciones comerciales con Estados Unidos y el menor crecimiento económico de China.

Respecto al gigante asiático, el experto considera que habrá “continuismo” con respecto a la actualidad. El crecimiento económico se situará en el 4,4%, apoyado en la política fiscal y la firmeza del comercio exterior, pero con el lastre de un mercado inmobiliario que sigue sin recuperarse de la última crisis.

En el apartado de política monetaria de los bancos centrales, las previsiones de la firma apuntan a posibles bajadas de los tipos de interés por parte de la Reserva Federal. Espera que los Fed Funds alcancen el 3,25% al final del año, un nivel que considera cercano a una política neutral. El foco estará en la inflación, que sigue condicionada y por encima del objetivo de la Fed del 2%, como consecuencia de los alquileres.

El BCE tiene un panorama más tranquilo, ya que con la inflación controlada no cuenta con presiones desde este frente. “No hay necesidad de bajada de tipos por parte del BCE y, mucho menos, de subidas”, asegura el experto.

Con todas estas premisas económicas en la mano, García Huerga espera que continúe el atractivo de la renta fija de países desarrollados y de los emergentes. Estos últimos “siguen ofreciendo una buena combinación de rentabilidad-riesgo”. El riesgo, según el experto, residiría en la deriva fiscal de algunos países, como Estados Unidos o Francia”, en los que el mercado “podría exigir una prima de riesgo, lo que daría lugar a episodios de volatilidad”.

En crédito, García Huerga no descarta una ampliación de los spreads, sobre todo en el segmento de high yield. Prefiere las emisiones con calificación investment grade, aunque, en general, sigue encontrando atractivas las rentabilidades que ofrecen los activos de crédito.

En lo que respecta a la renta variable, “se dan las condiciones para que sea un año positivo en las bolsas, como consecuencia del crecimiento de los resultados de las compañías”. Por lo tanto, García Huerga considera que “hay terreno en bolsa para encontrar oportunidades porque Europa y Asia no presentan sobrevaloraciones”.

Todo lo contrario que el mercado estadounidense, según el experto, que recordó la fuerte dependencia de las tecnológicas en los índices americanos. Eso sí, no cree que haya una burbuja en el sector tecnológico puesto que se trata de buenas compañías que generan beneficios. Esta alta valoración del sector tecnológico, es, para el experto, “una invitación a diversificar inversiones en otros sectores o activos”.

En general, las perspectivas apuntan a un potencial de revalorización de los mercados bursátiles mundiales de alrededor del 10%, apoyados en un ritmo de crecimiento de similar cuantía.

En cuanto al oro, el activo de moda en este 2025, García Huerga cree que el metal precioso se encontraría por encima de su valor teórico por lo que observa un escenario de prudencia entorno a este activo.

Las estafas amorosas o afectivas de inversión comienzan habitualmente de manera muy inocente: conoces a alguien por internet a través de redes sociales, una aplicación de citas, un grupo de wasap de inversión o incluso a través de un mensaje de texto diciendo que se ha equivocado de número. Antes de que te des cuenta, ya estás intercambiando mensajes cada día. Puede que te ‘bombardee con amor’ con frecuentes mensajes, llamadas, o que desarrolle contigo una relación no romántica. Pero nunca os veis en persona.

Tu nuevo/a ‘amigo/a’ es rico/a, atractivo/a, viaja y le gusta todo lo que haces. Pero ¿cómo se hizo tan rico? Invirtiendo en criptomonedas, oro, o divisas, y te ‘enseñarán cómo lo ha hecho’.

Una vez inviertes en la aplicación que te recomiendan, verás gráficas que indican que tu inversión está dando enormes rendimientos. Pero cuando quieres retirar tu dinero, no puedes y no puedes contactar con tu ‘nuevo amigo’: tu dinero se ha esfumado. La aplicación y los rendimientos que viste eran falsos… Has sido víctima de una estafa afectiva.

Estas devastadoras estafas dejan a los inversores con el corazón roto y los bolsillos vacíos.

Estas estafas pueden afectar a cualquiera

Estos fraudes pueden afectar a cualquier persona. Los estafadores se dirigen a una variedad muy grande de personas, de diferentes edades, niveles educativos y profesiones.

Los estafadores tratan de atraer a la gente a sus estafas con promesas de amistad o amor. Personas que viven solas o que pasan mucho tiempo en redes sociales o en foros suelen ser más vulnerables al fraude. Sé particularmente cauto si eres viudo, divorciado o vives lejos de tu familia y amigos. Y lucha contra estas estafas compartiendo esta información con cualquiera que conozcas que esté en una situación parecida.

Estas estafas funcionan porque afectan a necesidades insatisfechas y a situaciones de estrés financiero; apelan a las emociones, los sueños, las expectativas sobre el futuro, la ilusión o el miedo.

Conoce las señales de alerta – Red Flags

La relación avanza muy rápido: tu nuevo amigo/a manifiesta sentimientos intensos muy rápido, a menudo incluso antes de conoceros en persona.

Evitan quedar en persona: siempre hay alguna excusa, como que están en el extranjero, en un destino militar, en una plataforma petrolífera, que su conexión a internet es mala, etc.

Tratan de evitar hacer videollamadas: si hacen videollamadas, suelen usar inteligencia artificial para crear videos realistas.

Quieren mover la conversaciónde la aplicación de citas o de la red social a una aplicación de mensajes de texto encriptados: algunas aplicaciones de citas tienen filtros que pueden identificar conductas dañinas o ilegales, por lo que los estafadores prefieren comunicarse a través de mensajes fuera de las aplicaciones.

Piden dinero o hablan sobre inversiones: esta es la mayor red flag. Alguien con un interés afectivo real no te pedirá dinero tan pronto en la relación, mucho menos para una ‘oportunidad de inversión’.

Te prometen ganancias elevadas con poco o nada de riesgo: si parece demasiado bueno para ser cierto, casi siempre es que no es cierto. Las inversiones de verdad conllevan riesgo.

Te presionan para actuar rápido: te crearán una sensación de urgencia, diciéndote que perderás el tren si no inviertes ahora mismo.

Quieren que uses una plataforma de inversión específica, a menudo desconocida: te dirigirán a una plataforma de la que nunca has oído hablar, en la que parecerá que tus inversiones crecen rápidamente, motivándote a aportar más y más dinero.

Se resisten a permitirte sacar dinero: cuando intentas hacerte con tus ‘ganancias’ de pronto hay problemas técnicos o incluso ‘impuestos’ o ‘tasas’ que debes pagar previamente.

Tratan de aislarte: te intentarán convencer de que no hables de tu ‘inversión’ con amigos o familia.

Sé más listo que los estafadores: los consejos de la CNMV

Ignora los mensajes de remitentes que no conozcas. En su lugar: bloquea y reporta al remitente, y borra los mensajes.

No tomes decisiones de inversión basándote en los consejos de alguien que te ha contactado sin tu permiso por internet o por mensaje de texto.

Investiga las oportunidades de inversión en profundidad y haz preguntas.

Protege la información sobre tus finanzas personales y tu identidad. No la compartas con alguien que ha contactado contigo por internet, a través de una red social o por mensaje de texto.

Nunca te descargues programas o aplicaciones sospechosas. Estas podrían controlar de forma remota tu dispositivo y robar tu dinero o usar tu información para otros fraudes.

Nunca pagues para recuperar tu inversión ni hagas pagos por adelantado para liberar fondos.

Si sospechas que estás siendo víctima de una estafa afectiva, interrumpe toda comunicación con los estafadores y no les des más dinero.

Conviértete en un luchador contra el fraude

Habla de estafas afectivas, estafas con criptoactivos, y cualquier otro tipo de estafa que conozcas con tus amigos y tu familia. Esto ayuda a que la gente se entere de este tipo de estafas, reduce el estigma de la victimización y anima a denunciarlas.

Mantente atento a señales de alarma, como que un amigo o familiar te hable sobre una nueva relación por internet o te comente que está invirtiendo en cripto por primera vez.

¿Crees que podrías haber sido estafado? Denúncialo

Es muy importante que pongas los hechos en conocimiento de la CNMV y denuncies lo ocurrido a la Policía, Guardia Civil o al Juzgado correspondiente. Puede ser la única oportunidad de recuperar tu inversión. Recuerda que, para garantizar la eficacia de una posible actuación judicial, deberás presentar toda la documentación que acredite los hechos ocurridos y los importes implicados.

Para cualquier consulta, puedes contactar con la CNMV a través de su web en la sección “Inversores y educación financiera”: utiliza el formulario habilitado para la presentación de una consulta en el apartado“CNMV – Consultas”.

También puedes presentar tu consulta por vía telemática, a través de la Sede Electrónica de la CNMV, con certificado o DNI electrónico, o usuario y contraseña.”

Para cualquier duda llama al Teléfono de Atención al Inversor de la CNMV: 900 535 015.

La Comisión Europea ha dado luz verde a dos reglamentos delegados que desarrollan las herramientas de gestión de la liquidez (LMT) aplicables tanto a los fondos de inversión alternativos (FIA) como a los fondos UCITS. Según destaca la firma de abogados finReg360, estos textos incorporan las normas técnicas de regulación (NTR/RTS) que detallan las características operativas y metodológicas que deberán integrar los fondos europeos.

Estos reglamentos desarrollan la Directiva AIFMD y la Directiva UCITS, completando la reforma introducida por la Directiva (UE) 2024/927, que reforzó la resiliencia de los vehículos de inversión y la convergencia supervisora. En esta línea, los gestores de fondos abiertos deberán seleccionar al menos dos herramientas de gestión de liquidez de una lista común para toda la UE.

Los nuevos reglamentos, según analiza finReg360, concretan esta obligación y definen las metodologías de cálculo, parámetros, umbrales y requisitos operativos aplicables a cada herramienta.

Los principales aspectos de los reglamentos delegados son los siguientes:

Suspensión de suscripciones y reembolsos

La suspensión deberá aplicarse simultáneamente a suscripciones, recompras y reembolsos, para todos los inversores y clases del fondo. Además, solo podrá activarse de forma temporal y cuando esté justificada en interés de los partícipes.

Bloqueo de reembolsos (redemption gates)

Se permite su uso siempre que se aplique de manera uniforme a todos los inversores y cuando se supere un umbral predefinido.

En los FIA, el umbral puede fijarse por fondo, por inversor o mediante un modelo mixto.

En los UCITS, únicamente por fondo, y expresado como porcentaje del valor liquidativo.

Prórroga del plazo de preaviso

La prórroga no modifica la frecuencia de reembolso ni los plazos de liquidación, sino que se limita al periodo entre la recepción de la orden y su ejecución.

Comisión de reembolso

Podrá incluir tanto costes explícitos como implícitos y presentarse como porcentaje, importe monetario o una combinación de ambos.

Ajuste del valor liquidativo (swing pricing)

Deberá incorporar los costes explícitos e implícitos asociados a suscripciones o reembolsos. Además puede aplicarse en modalidad full swing o partial swing, y permitir diferentes factores escalonados en función del flujo neto diario.

Régimen de precios dobles (dual pricing)

Los fondos podrán optar entre calcular dos valores liquidativos (de suscripción y reembolso) o aplicar un único NAV acompañado de un spread que refleje los costes de liquidez.

Gravamen anti-dilución (anti-dilution levy)

Se activará en días con flujos netos positivos o negativos. En reembolsos netos se deducirá del importe a pagar, mientras que en suscripciones netas se cobrará directamente al nuevo inversor.

Reembolsos en especie

La transferencia de activos podrá hacerse de forma directa o mediante intermediarios. En vehículos cotizados, la entrega de valores propia de su operativa habitual no se considera una activación de esta herramienta.

Carteras separadas de activos ilíquidos (side pockets)

Podrán utilizarse mediante segregación contable (clase específica cerrada a operaciones) o segregación física (traspaso de activos a un nuevo fondo).

En el caso de UCITS, la segregación física implica mantener los activos afectados en el fondo original, que se cerrará a operaciones y deberá entrar en liquidación.

Los reglamentos pasarán ahora al control del Parlamento Europeo y del Consejo, que podrán formular objeciones antes de su publicación en el Diario Oficial de la UE.

La aplicación está prevista para el 16 de abril de 2026, aunque se establece un periodo transitorio hasta el 16 de abril de 2027 para los fondos existentes, que podrán adoptar los nuevos requisitos antes del plazo si lo consideran oportuno.

Foto cedidaLuis García, director general en España; Nuno Leal, co CEO & Partner; Vanda de Jesus, co CEO; y Hugo Rosa, Chief Strategy Officer.

Dr. Finanzas, la fintech portuguesa especializada en bienestar financiero e intermediación de crédito, ha celebrado su evento de presentación oficial en España, en el que ha dado a conocer su proyecto, su visión para el mercado español y a su director general, Luis García, quien encabezará la implantación de la compañía en el país.

Durante la jornada, la compañía detalló su plan de inversión y sus previsiones de crecimiento para los próximos años. La hoja de ruta presentada contempla la construcción de una estructura operativa sólida, el establecimiento de alianzas con actores clave del sector y el despliegue progresivo de contenidos y herramientas de educación financiera, un área en la que Dr. Finanzas es referente en Portugal.

El evento comenzó con la intervención de Hugo Rosa, Chief Strategy Officer, quien contextualizó el origen y la evolución del proyecto: “Identificamos una oportunidad para ayudar a las familias a mejorar su conocimiento financiero y a tomar mejores decisiones, haciendo las cosas de forma diferente. Más de diez años después, esa misión no ha cambiado. Lo que ha cambiado es nuestra capacidad para ayudar a gran escala”.

A continuación, Vanda de Jesus, co-CEO, destacó el papel del modelo híbrido que define a Dr. Finanzas: “Nuestro trabajo es simple, pero profundo: transformar la complejidad financiera en claridad, y la ansiedad en confianza. Hemos desarrollado un modelo que funciona. Un modelo probado y que genera resultados reales”.

Por su parte, el co-CEO Nuno Leal subrayó la aportación de la compañía al ecosistema español: “No venimos como competidores, sino como socios estratégicos. No vendemos productos: asesoramos a la gente. Entregamos clientes preparados, cualificados y listos para realizar transacciones. Ese es el valor que aportamos a cada socio del ecosistema”.

Una apuesta estratégica para el mercado español

El encuentro permitió también abordar los principales retos y oportunidades del sector financiero, con especial atención al mercado hipotecario. Se destacó la creciente complejidad de los productos, la necesidad de reforzar la transparencia y la importancia de ofrecer un acompañamiento experto a los consumidores.

En su intervención, Luis García subrayó el propósito de esta nueva etapa desde su experiencia de más de cuatro décadas en el sector financiero: “Cuando descubrí Doutor Finanças encontré un modelo probado, resultados reales y algo más: un propósito bueno y personas apasionadas. No estamos aquí para competir con el sector, sino para aportar eficiencia, claridad y clientes bien preparados. Creemos que juntos podemos construir algo mejor».

Como anticipo de los próximos hitos, Dr. Finanzas anunció que en las próximas semanas publicará los resultados de un estudio propio sobre educación financiera y comportamiento hipotecario en España, con el objetivo de contribuir al debate público y reforzar su compromiso con la mejora del conocimiento financiero de los ciudadanos.

Un modelo de éxito portugués

Dr. Finanzas llega al mercado español avalada por su sólida trayectoria en Portugal, donde se ha consolidado como una fintech especializada en bienestar financiero, intermediación de crédito y mediación de seguros. Su modelo combina asesoramiento experto, tecnología y educación financiera para ayudar a las familias en decisiones clave como la contratación de una hipoteca o la protección del patrimonio.

En Portugal, la compañía acompaña cada año a más de 185.000 personas, cuenta con una Academia que ha formado a más de 15.500 alumnos, y dispone de un portal digital con alrededor de 20 millones de visitas en 2024. Además, sus herramientas digitales realizaron más de 5 millones de simulaciones ese mismo año. Su red presencial está formada por 95 tiendas y más de 300 especialistas, lo que le permite ofrecer un acompañamiento cercano en todo el país.

Hamco AM, gestora independiente española especializada en la filosofía de inversión Deep Value, ha finalizado el proceso de fusión de su fondo Hamco Global Value Fund con un subfondo creado para este propósito en Hamco Sicav, vehículo de inversión domiciliado en Luxemburgo.

Con esta fusión, el fondo ya opera bajo ISIN luxemburgués (LU3038482157 para la clase F, LU3038482231 para la clase I y LU3038481936 para la clase R) y amplía sus posibilidades de distribución tanto entre clientes institucionales como nacionales.

Con el nuevo ISIN luxemburgués, “Hamco Global Value Fund refuerza su posicionamiento y capacidad de distribución, consolidando una propuesta de valor de gestión activa, alejada de los índices y fiel a su estilo value y proceso bottom‑up”, aseguran fuentes de Hamco AM.

Final del proceso

La finalización de este proceso se enmarca dentro del proyecto de fusión transfronteriza aprobada por la CSSF y la CNMV, entidades reguladoras en Luxemburgo y España, respectivamente.

Hamco Global Value Fund se comercializará en España como un UCITS extranjero, manteniendo su filosofía de inversión y estándares de gestión. En este marco, seguirá acogiendo el régimen de diferimiento fiscalen traspasos entre IICs para el inversor español, de acuerdo con la normativa vigente y sujeto al cumplimiento de requisitos aplicables, entre ellos el umbral mínimo de inversores. A cierre de octubre de 2025, el fondo cuenta con 7.318 partícipes, cifra superior al umbral de 500 requerido.

Estructura en Luxemburgo, costes y comisiones

La sicav UCITS luxemburguesa Hamco Sicav cuenta con UBS como banco depositario y EFA como Transfer Agent. La Management Company es Andbank Asset Management Luxembourg.

En Hamco Sicav también se encuentra el nuevo fondo de la gestora, Hamco Quality Fund, que fue lanzado en el mes de agosto y ha tenido una gran acogida entre los inversores. Las comisiones se ajustan ligeramente a la baja para compensar los mayores costes operativos en Luxemburgo a corto plazo, con el objetivo de que el coste total para el partícipe se mantenga igual o inferior al actual. Hamco AM asume íntegramente los costes de la fusión, sin repercusión para los inversores.

El fondo Hamco Global Value Fund, alcanzaba a cierre de octubre de 2025 unos activos bajo gestión de 159,2 millones de euros, lo que supone un crecimiento de 41 millones de euros desde principios de año, un 37% más.

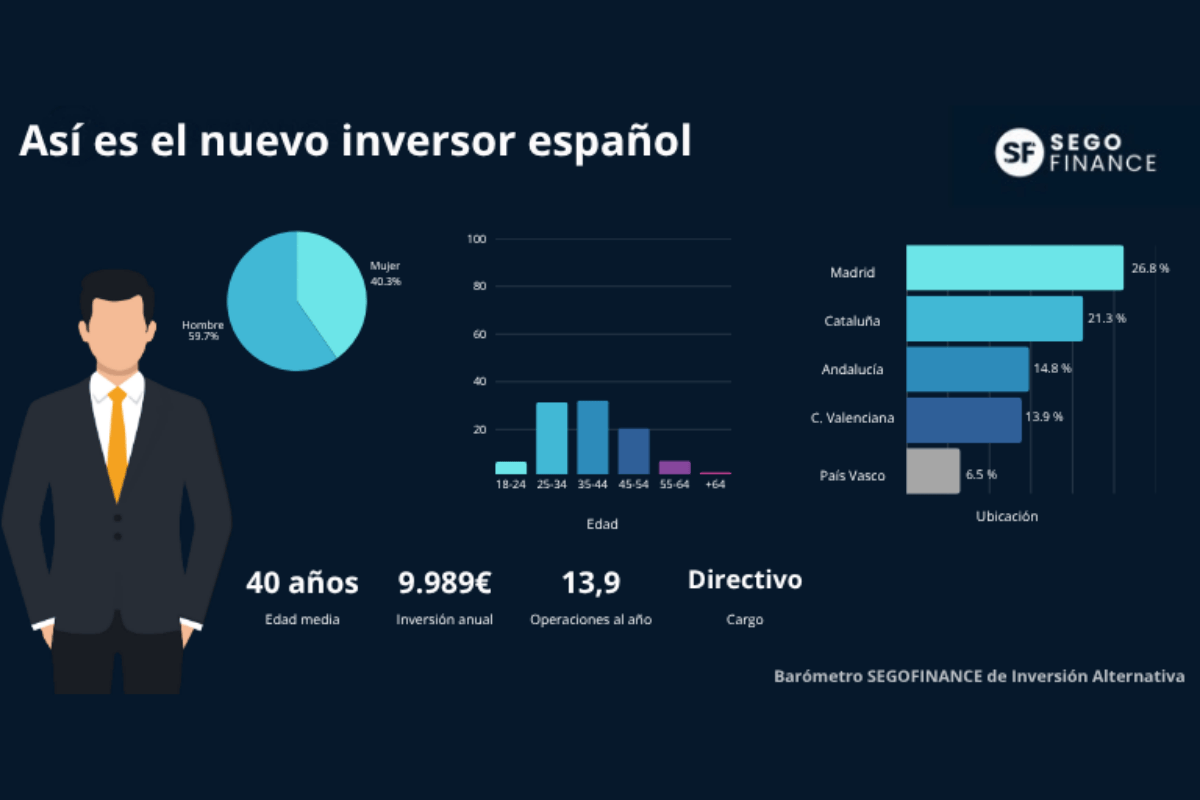

El perfil medio del inversor particular en alternativos en España corresponde a un hombre de entre 35 y 55 años con perfil de alto directivo, que cuenta con experiencia inversora previa en productos tradicionales como fondos, bolsa o depósitos, según los datos que arroja la primera entrega del barómetro Segofinance de la inversión alternativa. Se trata de un observatorio que analizará periódicamente la evolución, hábitos y tendencias de la inversión alternativa en España, según el estudio de una comunidad integrada por más de 45.000 inversores registrados en su plataforma.

En este análisis inicial ofrece la radiografía del inversor medio español, poniendo en valor el cambio en la manera de ahorrar e invertir en los últimos años gracias al acceso democratizado a productos antes reservados a grandes patrimonios. Y, según sus conclusiones, aunque los datos muestran un predominio masculino, la participación femenina en la inversión alternativa continúa creciendo anualmente, siendo ya más del 43% de los inversores mujeres.

“El inversor español está cambiando. Identificar, analizar y compartir las claves y tendencias de la inversión alternativa en España no solo nos permite entender mejor cómo evoluciona el mercado, sino seguir innovando y adaptando nuestros productos para que cada vez más personas puedan participar en la economía real con seguridad y transparencia”, explica Javier Villaseca, CEO de Segofinance.

Un nuevo perfil, de actividad constante y diversificada

Otros datos que pone el informe sobre la mesa es que este nuevo inversor español destina una media de 10.000 euros anuales a cerca de 13,9 operaciones, lo que refleja una actividad constante y diversificada a lo largo del año. Según los datos del estudio, la mayoría de estas inversiones se concentran en la línea de factoring, un producto que combina rentabilidad y bajo riesgo, y que además permite automatizar el proceso gracias a herramientas como el autoinvest, que selecciona de forma inteligente las oportunidades que mejor se ajustan al perfil del inversor.

En cuanto a su distribución geográfica, está repartido por todo el territorio nacional, con mayor concentración en las grandes áreas urbanas y comunidades con mayor dinamismo económico, como Madrid, Cataluña, Andalucía o la Comunidad Valenciana.

Y en lo relativo a su dedicación profesional, el estudio destaca una amplia diversidad de perfiles, que van desde ejecutivos del sector financiero y tecnológico hasta empresarios, autónomos y profesionales liberales. Este abanico confirma el creciente interés por la inversión alternativa como herramienta de rentabilidad y diversificación entre todo tipo de perfiles.

Un termómetro del cambio financiero

Con el objetivo de acercar el conocimiento financiero a la sociedad, identificar los cambios en la forma en que los españoles ahorran, invierten y gestionan su patrimonio, y contribuir a una mayor transparencia, educación e innovación dentro del ecosistema financiero, el Barómetro nace como un observatorio permanente sobre los hábitos, tendencias y evolución de la inversión alternativa en España.

A través de este barómetro, Segofinance busca también fomentar la profesionalización del inversor particular, detectar oportunidades de crecimiento en los distintos verticales de la inversión alternativa (venture capital, real estate, factoring, creative y fondos) y servir como referencia para medios, analistas y entidades financieras interesadas en comprender cómo está evolucionando la nueva economía inversora en España.