El equipo BWT Alpine Formula One Team y eToro han anunciado hoy un acuerdo de colaboración para la esperada temporada 2026 que le convierte en el socio exclusivo detrading e inversión del equipo.

A medida que tanto la Fórmula Uno como la inversión minorista continúan creciendo a nivel mundial, la colaboración une a dos marcas unidas por un doble enfoque común: innovación y comunidad. eToro permite a más de 40 millonesde usuarios registrados en 75 países operar, invertir, aprender y compartir. El equipo BWT Alpine Formula One Team compite al más alto nivel del automovilismo, donde la preparación, la precisión y la mejora constante definen el éxito en una nueva era, con nuevas reglas de juego, de la Fórmula Uno en 2026.

Construida sobre estos dos valores compartidos de innovación y comunidad, la colaboración se centrará en conectar con los aficionados de todo el mundo a través de contenido y experiencias durante toda la temporada.

Yoni Assia, cofundador y CEO de eToro: “Nos enorgullece asociarnos con el equipo BWT Alpine Formula One Team de cara a la temporada 2026. La Fórmula Uno se basa en la innovación y un compromiso con la mejora continua, lo cual se alinea firmemente con la misión de eToro de dotar a nuestros usuarios de las herramientas financieras y la formación necesarias para alcanzar sus objetivos de inversión, que evolucionan constantemente. Juntos, esperamos crear contenido y experiencias inspiradoras para los aficionados de todo el mundo”.

Guy Martin, director de marketing global del equipo BWT Alpine Formula One Team: “Nos entusiasma dar la bienvenida a eToro como socio exclusivo de trading e inversión. Nuestra alianza une a dos marcas impulsadas por el rendimiento, la innovación y la ambición compartida de desafiar las convenciones tanto en la pista como fuera de ella. Queremos acercar a los aficionados al deporte como nunca antes a través de campañas innovadoras junto con socios afines, como eToro”.

Bajo la amplia resiliencia de la economía también se esconde una marcada divergencia. Según advierte Tiffany Wilding, economista de PIMCO, “los constantes giros de la política estadounidense combinados con el auge de la adopción de la tecnología de IA han creado ganadores y perdedores: muchas grandes empresas intensivas en capital que despliegan la IA de forma agresiva están tomando la delantera, mientras que cada vez más trabajadores (y sus hogares) se quedan atrás”. Su principal conclusión es que estas tendencias macroeconómicas cruciales parecen estar a punto de continuar, con repercusiones para la economía, los mercados y la política en 2026 y más allá.

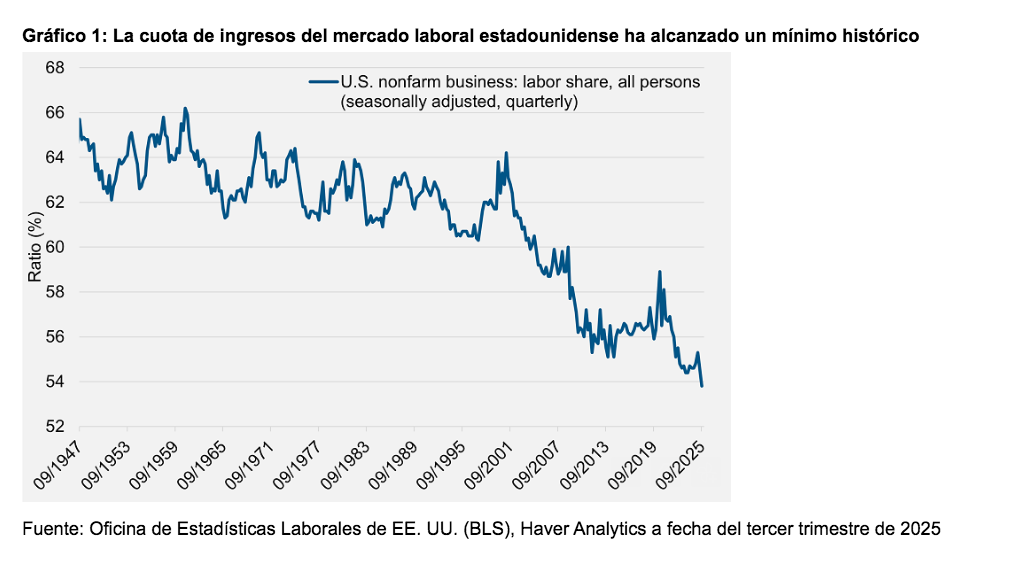

Si nos fijamos en los datos, se observa que, en el tercer trimestre de 2025, la productividad en EE.UU. creció aproximadamente un 2% respecto al año anterior, muy por encima de las tendencias de otros mercados desarrollados. Sin embargo, Wilding destaca que los trabajadores estadounidenses no pudieron aprovechar plenamente el beneficio de su trabajo más productivo. “De hecho, la cuota de ingresos de los trabajadores estadounidenses cayó a un mínimo histórico en un conjunto de datos que se remonta a casi ocho décadas atrás”, señala.

Caída de la cuota laboral

Según explica la economista de PIMCO, la participación laboral en EE.UU. —la fracción de los ingresos de una economía que corresponde a los trabajadores a cambio de sus servicios laborales— fue relativamente estable desde los años 40 hasta los 90, con una media de aproximadamente un 60%–65%. “Después de finales de los años 90, algo cambió. La cuota laboral siguió cayendo tras cada gran recesión, pero a diferencia de antes de los años 90, nunca se recuperó realmente durante las expansiones posteriores a la recesión, cuando la holgura del mercado laboral fue absorbida”, indica.

Según su análisis, los economistas suelen vincular este descenso en la cuota laboral de tres décadas con varias fuerzas: debilitamiento del poder de negociación laboral; la globalización, el cambio tecnológico, la concentración de mercado; y los cambios en la contabilidad. “En otras palabras, las empresas líderes actuales dependen en gran medida del capital intangible —software, propiedad intelectual, datos, algoritmos, valor de marca— que escala con poco trabajo adicional. Esto desplaza estructuralmente los ingresos hacia el capital. Los intangibles generan altos rendimientos y tienden a ensanchar los fosos competitivos. También reducen la contribución marginal del trabajo a la producción, incluso cuando crece el número de empleados. Los intangibles aumentan la concentración, lo que debilita el paso salarial”, afirma Wilding.

Para la experta, este crecimiento inexorable del capital intangible ayuda a explicar por qué incluso los mercados laborales estadounidenses históricamente fuertes tras la pandemia en 2021–2022 no lograron ganancias sostenidas en la participación salarial.

La IA y la cuota laboral

Susperspectivas para la participación laboral no son buenas. “De hecho, no deberían sorprender nuevos descensos dado los incentivos fiscales, la política comercial y las transformaciones tecnológicas. Las grandes empresas relativamente intensivas en capital ahora tienen un fuerte incentivo fiscal para invertir en tecnologías que ahorran costes laborales. La IA sigue siendo un sustituto relativamente asequible y desplegable para muchas tareas que actualmente realizan los humanos”, argumenta Wilding.

Además, sostiene que hay pocas pruebas de que las cadenas de suministro manufactureras intensivas en mano de obra estén regresando a EE.UU. “El país se especializa cada vez más en industrias de alta participación de capital por diseño: semiconductores, infraestructura en la nube, computación de IA, sectores que generan producción con necesidades laborales marginales pequeñas”, apunta.

Contexto económico más amplio

Ahora bien, ¿por qué importa esto? Según el análisis de Wilding, una menor participación laboral tiene importantes implicaciones para la demanda agregada, la inflación y la sensibilidad de la economía a los movimientos de los mercados financieros, además de las ramificaciones políticas.

“La caída en la participación laboral podría hacer que la economía sea más volátil y sensible a los cambios en los precios de los activos, donde los shocks negativos de riqueza se trasladan más rápidamente a la actividad real. De hecho, la otra cara de las pérdidas en acciones laborales son las plusvalías. Recientemente, estas ganancias han apoyado tanto la rentabilidad corporativa como el rendimiento de las acciones, generando a su vez mayor riqueza para quienes poseen acciones”, afirma.

Y añade que el aumento de los riesgos de estabilidad financiera también es un posible subproducto de estas tendencias macroeconómicas, incluida la adopción generalizada de la IA. “Las valoraciones de las acciones estadounidenses parecen elevadas, y la experiencia pasada nos recuerda que los ciclos de inversión de auge y caída han tendido a coincidir con la proliferación de nuevas tecnologías de propósito general. Una Fed demasiado acomodadora podría agravar la posible sobreinversión y los desequilibrios económicos”, comenta.

Por último, considera que las persistentes caídas en la cuota laboral históricamente también han coincidido con cambios en las políticas públicas, incluyendo políticas proteccionistas o intervencionistas y crecientes presiones populistas. “Los ciclos políticos probablemente serán más volátiles”, concluye.

Implicaciones para la inversión

Por último, Wilding considera que estas tendencias macroeconómicas sugieren que los inversores deben estar preparados para una mayor volatilidad económica y política. “En este entorno, la renta fija de alta calidad sigue ofreciendo rendimientos atractivos, flexibilidad y diversificación global en un momento de valoraciones de renta variable ajustadas y diferenciales crediticios ajustados”, advierte.

Foto cedidaGonzalo Gortázar, consejero delegado de CaixaBank.

En el marco de la presentación de sus resultados anuales, Gonzalo Gortázar, consejero delegado de CaixaBank, fue preguntado por las intenciones de la entidad por crecer fuera de España, en concreto sobre las posibilidades de abrir sucursal en Miami para atender el segmento Wealth Management. Según reconoció, por ahora, la entidad lo estaría analizando, pero todavía no habría tomado una decisión.

“No tenemos tomada ninguna decisión, y no sería nada significativo. Nosotros no estamos en programa de hacer compras y grandes inversiones fuera. Lo único que sería es, en todo caso, para acompañar a nuestros clientes de banca privada; pero no es algo que tenga relevancia financiera o material para el grupo”, aclaró al respecto.

Sin embargo, sí afirmó que el negocio de banca privada, que la entidad denomina Wealth Management, es estratégico y muy importante para CaixaBank. “Tenemos muchos años de crecimiento y de innovación, incluyendo nuestra apertura de un banco en Luxemburgo, que está yendo muy bien, donde tenemos 5.000 millones de euros ahora, y que ha cumplido en 2025 cinco años de existencia. Ha cumplido ahora, el año pasado, sus cinco años de existencia. Miami representaría un añadido en esa estrategia, si es que finalmente decidimos que aporta a nuestro negocio actual”, indicó.

Según Gortázar, actualmente, existe una oportunidad de negocio para las entidades de banca privada: “Evidentemente, hay un flujo de llegada de inmigración y de personas de Latinoamérica a España en todos los niveles, incluyendo también grandes patrimonios. Cómo darles el mejor servicio es la única pregunta que tenemos en reflexión. Pero eso no va a resultar en ninguna inversión material que mueva la aguja”.

Segmento Wealth Management

Actualmente, el negocio de wealth management de CaixaBank tiene una presencia internacional principalmente articulada desde Luxemburgo, donde cuenta con un banco especializada (CaixaBank Wealth Management Luxembourg) para dar servicio a clientes con necesidades de gestión patrimonial y de inversión en un entorno financiero internacional. Además, a nivel de Grupo, su implantación fuera de España se refuerza especialmente en Portugal a través de Banco BPI, que atiende también a clientes de alto patrimonio con su propuesta local de banca privada/wealth.

Foto cedidaGianfranco Licomati, agente financiero en la oficina de Málaga de Creand Wealth Management

Creand Wealth Management, entidad especializada en banca privada y gestión patrimonial, ha incorporado a Gianfranco Licomati como nuevo agente financiero en su oficina de Málaga, en el marco de su estrategia de crecimiento y consolidación en Andalucía. Esta incorporación refuerza el despliegue territorial de la entidad en la región y se suma a las recientes incorporaciones de María del Campo, agente en la zona de Córdoba, y Antonio Casado, agente dedicado a los mercados de Granada y Málaga.

Con este nuevo nombramiento, Creand Wealth Management continúa desarrollando su canal agencial, una de las palancas estratégicas de crecimiento del grupo. Actualmente, la entidad cuenta con 48 agentes financieros en toda España, tras haber incorporado a 12 nuevos profesionales a lo largo del ejercicio 2025 y lo que va de 2026.

Gianfranco Licomati cuenta con veinte años de experiencia en el sector financiero. Se incorpora procedente de Abanca, donde desempeñaba funciones como agente financiero especializado en la gestión de carteras de clientes de banca privada y personal, ofreciendo asesoramiento en arquitectura abierta y en una amplia gama de soluciones de inversión, como fondos UCITS, fondos inmobiliarios, private equity, renta fija y productos unit linked, entre otros. Con anterioridad, desarrolló su trayectoria profesional en Bankinter, donde estuvo especializado en la gestión y asesoramiento de carteras de inversión, participando asimismo en procesos de fundraising, en colaboración con la gestora del grupo. Previamente, desarrolló una extensa etapa profesional en CaixaBank como director de oficina.

Licomati es licenciado en Ciencias Políticas por la Universidad de Bolonia, cuenta con un MBA por el Instituto Universitario de Empresa y ha completado diversos programas de posgrado en asesoramiento financiero, previsión y ahorro.

Rafael Álvarez-Net, director de la oficina de Creand Wealth Management en Málaga, señala que “la incorporación de Gianfranco Licomati refuerza nuestra capacidad para ejecutar el plan de crecimiento en Andalucía. Su conocimiento del cliente de banca privada en Málaga, junto con su experiencia en la gestión de carteras y asesoramiento patrimonial, aportan un elevado valor añadido a nuestro equipo”.

En los últimos años, Creand Wealth Management ha reforzado su posicionamiento como entidad de referencia en gestión patrimonial, apoyándose en un modelo de negocio integrado que combina banca, gestora y servicios de Multi Family Office. Esta propuesta, basada en la especialización y la personalización del servicio de banca privada, ha impulsado un crecimiento sostenido en todas las plazas en las que la entidad está presente —Madrid, Barcelona, Valencia, Málaga y La Seu d’Urgell (Lérida)—, permitiendo superar, con más de un año de antelación, el objetivo de 6.000 millones de euros en activos bajo gestión establecido en el plan estratégico 2024-2026.

Foto cedidaJavier Sánchez, director de negocio de Self Bank

Self Bank, la propuesta 100% digital de Singular Bank para inversión y ahorro, acelera en 2026 su hoja de ruta con nuevos productos, desarrollos y capacidades orientadas a simplificar la operativa y elevar la experiencia de usuario. Con más de 50.000 clientes y 2.700 millones de euros en activos gestionados en la actualidad, la ambición del proyecto es duplicar el volumen de activos hasta alcanzar una cifra de alrededor de 6.000 millones de euros en los próximos cinco años, apoyándose en una actividad comercial reforzada y en un plan de inversión de 15 millones de euros para impulsar la oferta y fortalecer el equipo directivo.

En este marco, Self Bank incorpora a Javier Sánchez como director de negocio, desde donde liderará el plan de crecimiento con foco en reforzar la actividad comercial, evolucionar la oferta y seguir mejorando la experiencia de cliente. Asimismo, se incorporará al Comité de Dirección de Singular Bank.

Sánchez cuenta con una trayectoria consolidada en desarrollo de negocio en entornos financieros y digitales. Hasta ahora, ejercía como director del área de Cuentas e Hipotecas en MyInvestor, siendo miembro del Comité de Dirección. A lo largo de su carrera, ha desempeñado responsabilidades en Andbank, como director de Banca País, Banca Privada Internacional y desarrollo de negocio, y previamente en Andbank Asset Management, con experiencia en la gestión de carteras, fondos y análisis de mercados. Adicionalmente, ha trabajado en X-Trade Brokers y en Banco Santander.

Javier Marín, consejero delegado de Singular Bank, ha destacado: “Self Bank entra en una nueva fase de desarrollo, centrada en ampliar capacidades, reforzar su propuesta de valor y seguir creciendo de forma sostenida. La llegada de Javier Sánchez, que liderará el excepcional equipo de Self Bank, aporta una visión y una experiencia muy alineadas con esta hoja de ruta, y contribuirá de forma decisiva a ejecutar el plan, acelerar el crecimiento y consolidar el posicionamiento de Self Bank”.

Nuevas funcionalidades y servicios previstos para 2026

De cara a 2026, Self Bank completará nuevos desarrollos y pondrá a disposición de sus clientes herramientas orientadas a simplificar la operativa y elevar la experiencia de usuario. Entre las principales líneas de avance, la entidad prevé habilitar el acceso a servicios de asesoramiento y la contratación de carteras gestionadas. También está previsto incorporar la compraventa de criptoactivos, nuevos créditos con garantía sobre activos financieros y ampliar la propuesta de pasivo (depósitos remunerados) para seguir captando y vinculando clientes.

Self Bank ofrece una propuesta digital integral para inversión, ahorro y financiación, con una base de clientes consolidada y un volumen relevante de activos bajo gestión. Su oferta combina servicios transaccionales completos —cuentas corrientes remuneradas y no remuneradas, tarjetas de débito y crédito, domiciliación de recibos y pago de impuestos—, operativa bursátil en mercados nacionales e internacionales, una amplia gama de fondos de inversión, fondos de pensiones y ETFs así como distintas opciones de financiación.

Además, los clientes de Self Bank se benefician de las capacidades de análisis del equipo de inversiones y productos de Singular Bank, con el objetivo de contar con la información necesaria para apoyar sus decisiones de ahorro e inversión. En 2025, la satisfacción global de los clientes con la entidad alcanzó 7,64 (escala 0–10), mejorando respecto a 2024.

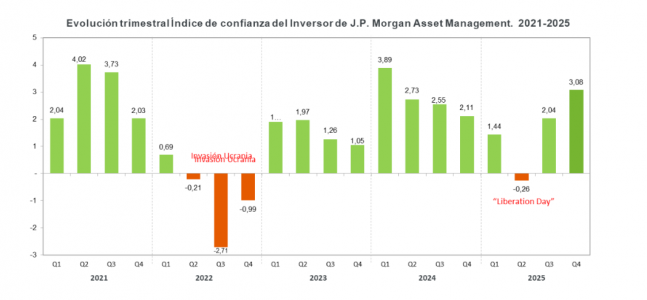

El optimismo entre los inversores y ahorradores españoles sobre la evolución futura de los mercados de valores sigue su escalada, y alcanzó a comienzos de 2026 uno de los niveles más altos registrados en el índice de confianza que elabora trimestralmente la gestora internacional JP Morgan Asset Management.

La tendencia al alza iniciada tras el desplome del índice en el segundo trimestre del año pasado, derivado del conflicto arancelario, parece consolidarse. Si en la anterior lectura, el indicador se recuperó de forma rápida y sólida, con una subida de más de 2,3 puntos (ver gráfico), en esta ocasión el impulso ha continuado y llevado al índice por encima del nivel de los 3 puntos (3,08) uno de los registros más altos de toda la serie histórica.

En la última oleada de la encuesta, correspondiente al período entre octubre y diciembre de 2025, los inversores optimistas, es decir, aquellos que ven probable o muy probable que las bolsas experimenten ganancias en 2026 supusieron el 41 % de las respuestas. Mientras que los más pesimistas, aquellos que anticipan caídas y perdidas en la renta variable, representaron únicamente el 17 % de la muestra. El resto, otro 41 %, integró el grupo de quienes piensan que las bolsas se mantendrán estables.

La encuesta trimestral de JP Morgan Asset Management mide de forma regular desde 2007 la evolución de la confianza de los inversores y ahorradores españoles en el desarrollo de los mercados a medio plazo vista (seis meses). Del análisis y la ponderación de más de 1.350 respuestas a la pregunta “¿Cómo cree que evolucionarán las bolsas en el próximo semestre?” se deriva la composición del “Índice de Confianza del Ahorrador e Inversor español”, el indicador más importante sobre las percepciones y actitudes de los españoles en relación con la inversión en productos de ahorro e inversión.

Preocupados por la geopolítica, no por la situación económica

Preguntados por las razones que los llevan al optimismo en la marcha de los mercados en 2026, los encuestados que declaran una mayor confianza en las bolsas lo hacen basándose en una percepción de la situación económica y financiera que consideran favorable. En cambio, los conflictos geopolíticos no parecen afectar a su ánimo ni a su visión constructiva. Al contrario, para un parte (11%) los avances en la resolución de los diferentes conflictos son un elemento más para el optimismo.

Justo lo contrario que esgrimen los ahorradores e inversores que se declaran más pesimistas. Estos se muestran más influidos por el desarrollo de los conflictos internacionales, a los que otorgan un mayor impacto negativo sobre el mercado. Lo que unido a una visión mucho más negativa sobre la economía conforma su posición de desconfianza a medio plazo.

Se mantiene la preferencia por la bolsa americana y crece la confianza en el mercado asiático

A comienzos de 2026, las bolsas estadounidenses siguen siendo las que mejores expectativas ofrecen a los inversores españoles, que las destacan como preferidas en el 27% de los casos. La bolsa española y la europea se reparten cada una la confianza del 23% de los encuestados. Destaca la evolución de la confianza en el mercado asiático, que ya reúne a casi el 19% de los inversores consultados, cuando hace un año convencía a un escaso 9%.

A pesar de la percepción mayoritaria en que las bolsas subirán o se mantendrán estables, el perfil conservador del ahorrador y el inversor español se mantiene casi invariable, así como sus objetivos y estrategias de inversión. Para el 36,5% de los encuestados, su principal objetivo es “no perder dinero”; un 34,5% reconoce que está dispuesto a obtener menos rentabilidad a cambio de cierta seguridad; y solo el 29% afirma que invierte para conseguir la máxima rentabilidad posible.

Esta actitud se traslada también a la intención de compra de productos financieros y de inversión. Casi la mitad de los encuestados, el 44,6%, afirma que mantendrá su liquidez en depósitos, libretas y cuentas de ahorro. Para los que optarán también por productos de inversión, un 22% dice que confiará en los fondos de inversión de renta variable o de renta fija, esta opción de inversión colectiva es la preferida de los inversores, por encima de la compra directa de acciones en bolsa o de letras del tesoro, bonos, etc. Un 13% optará por fondos y planes de pensiones, y casi un 9% contempla también la inversión en activos inmobiliarios.

Insigneo, internacional especializada en gestión patrimonial, ha dado la bienvenida a RenatoBisconcini y RenatoRizzatti a su equipo. Ambos se incorporan como Managing Directors y profesionales de inversión, para ampliar la cobertura en Brasil. Según indica la firma, el equipo procede de BTG Pactual y aporta experiencia en la gestión de carteras sofisticadas para clientes de ultra alto patrimonio y alto patrimonio en Brasil.

Antes de su etapa en BTG Pactual, Bisconcini y Rizzatti ocuparon puestos clave en Morgan Stanley, donde construyeron una sólida reputación ofreciendo estrategias financieras a medida para familias brasileñas e inversores institucionales. Su decisión de incorporarse a Insigneo refuerza el compromiso de la firma con la atracción de talento de primer nivel y la expansión en Latinoamérica.

“Estamos enormemente ilusionados de dar la bienvenida a Renato Bisconcini y Renato Rizzatti a la familia Insigneo. Su profundo conocimiento del mercado brasileño y su trayectoria contrastada son de un valor incalculable. Estos dos profesionales representan el alto nivel de asesores con los que aspiramos a colaborar, y su incorporación refuerza nuestra posición como la plataforma de referencia en gestión patrimonial internacional”, afirmó Alfredo J. Maldonado, Managing Director y responsable de mercado para la región Nordeste.

Al unirse a Insigneo, el equipo aprovechará la plataforma de arquitectura abierta de la firma y su tecnología para ofrecer a los clientes una amplia gama de soluciones de inversión globales, adaptadas a sus necesidades en constante evolución. Su incorporación a la red de Insigneo representa un paso estratégico, al fortalecer sus capacidades de gestión patrimonial con talento líder del sector en toda Latinoamérica.

“Estamos encantados de unirnos a Insigneo. La estructura emprendedora de la firma, su plataforma de arquitectura abierta y su infraestructura impulsada por la tecnología amplían lo que podemos ofrecer: más opciones, mayor personalización y una experiencia de cliente más fluida. Insigneo nos permitirá avanzar con mayor rapidez, ajustar soluciones con mayor precisión y mantener el foco en el cliente a lo largo de los distintos ciclos de mercado”, señalaron Bisconcini y Rizzatti en un comunicado conjunto.

Foto cedidaRonald Temple, estratega jefe de mercados de Lazard.

La dosis de protagonismo de la Reserva Federal acaba de aumentar varios enteros con la nominación de Kevin Warsh por parte de Donald Trump como siguiente presidente de la Fed, al término del mandato de Jerome Powell. Para Ronald Temple, estratega jefe de mercados de Lazard, son varias las razones por las que la Reserva Federal se mantendrá en el epicentro de los riesgos macroeconómicos de cara a 2026. A su juicio, el problema no es únicamente el perfil del nuevo presidente, sino la percepción de politización de la política monetaria: “El hecho de que el presidente y miembros de su Administración hablen constantemente de lo que debería hacer la política monetaria hace difícil que los inversores globales confíen en que la Fed actúa solo en función de los datos”, afirmó Temple durante un almuerzo reciente con prensa en Madrid.

En este contexto, Temple subraya la relevancia del juicio del Tribunal Supremo sobre la posible destitución de Lisa Cook, miembro del Consejo de la Reserva Federal. Recuerda que el mercado asigna entre un 70% y un 80% de probabilidad a que el Supremo falle en contra del presidente y Cook mantenga su puesto. Destaca además que Jerome Powell asistió personalmente a la vista ante el Tribunal Supremo y que fue el propio Powell quien explicó posteriormente, en la rueda de prensa del FOMC, que había acudido porque consideraba que la resolución de ese caso es “la decisión judicial más importante para la Reserva Federal en los últimos 150 años”. Para Temple, este gesto ilustra hasta qué punto está en juego la independencia institucional del banco central.

El estratega advierte de que una sentencia que avale la destitución de Cook sentaría un precedente muy negativo, al permitir que cualquier presidente pueda cesar a miembros del Consejo por motivos políticos, incrementando de forma significativa el riesgo de interferencia en la política monetaria.

Temple añade que el desenlace de este proceso será clave para la composición futura del Consejo y para las decisiones del próximo presidente de la Fed. En este sentido, plantea un escenario poco habitual pero relevante: que Jerome Powell deje el cargo de Chair pero permanezca como miembro del Consejo, ya que su mandato como governor no expira hasta 2028. “Históricamente, cuando se nombra a un nuevo presidente, el anterior dimite del Consejo, pero no está obligado a hacerlo”. Si Powell optara por seguir en el Consejo, el presidente solo podría nombrar a tres de los siete miembros, en lugar de cuatro, limitando su influencia directa sobre el órgano de gobierno de la Fed.

Dentro de los nombres que han circulado para suceder a Powell, Temple recuerda que Rick Rieder era el candidato preferido por el mercado. “Si se preguntara a los participantes del mercado, Rick Rieder sería el candidato que más inversores elegirían”, subraya, en referencia a su trayectoria en renta fija y a su reputación como figura independiente.

Políticas anti-inmigración y su impacto en crecimiento, empleo e inflación

En segundo lugar, Temple vincula de forma directa las políticas restrictivas en materia de inmigración de la Administración Trump con la evolución futura del crecimiento económico y del mercado laboral estadounidense. Subraya que el crecimiento de la población “se redujo a la mitad el año pasado como consecuencia de las limitaciones a la inmigración”, según datos del U.S. Census Bureau, un factor que incide directamente en el potencial de crecimiento del PIB.

Temple detalla que el endurecimiento de la política migratoria se ha materializado tanto en menores flujos de entrada como en mayores salidas. En concreto, señala que el número de personas que cruzan la frontera con México ha caído más de un 95%, desde niveles superiores a 300.000 mensuales en su punto máximo hasta cifras inferiores a 10.000. Al mismo tiempo, las detenciones mensuales por parte del ICE han aumentado desde menos de 10.000 hasta más de 35.000, y recuerda que el objetivo declarado de la Administración Trump es alcanzar las 90.000 detenciones al mes. Este doble efecto —menores entradas y mayores deportaciones— ha reducido de forma significativa la población en edad de trabajar.

Desde su punto de vista, esta dinámica explica la caída del crecimiento del empleo necesario para mantener estable la tasa de paro. “Hace diez años necesitábamos alrededor de 140.000 empleos al mes para que el desempleo no subiera; ahora el nivel de equilibrio está más cerca de 50.000”, afirma. Esto permite que la tasa de paro se mantenga estable incluso con una creación de empleo modesta, pero introduce rigideces adicionales en el mercado laboral.

En cuanto a la inflación, Temple matiza que las políticas anti-inmigración no están teniendo, por ahora, un impacto significativo sobre el IPC a través de los precios de la vivienda. Analiza los datos del Zillow Observed Rent Index, que solo recoge nuevos contratos de alquiler, y destaca que la inflación de los alquileres ha descendido aproximadamente un punto porcentual, desde el 3,25% hasta el 2,1%. Dado que el componente de vivienda representa cerca del 45% del IPC subyacente, esta moderación implica una contribución negativa de alrededor de 0,45 puntos porcentuales a la inflación subyacente.

Temple se muestra escéptico ante la idea de que este comportamiento esté directamente ligado a la inmigración, al señalar que los inmigrantes indocumentados participan en segmentos muy concretos del mercado inmobiliario y no suelen afectar a los precios de los alquileres captados por los índices nacionales. En su opinión, la desaceleración de los alquileres actúa como un factor compensador frente a otras presiones inflacionistas, en particular las derivadas de los aranceles.

Déficit fiscal, elecciones de medio mandato, dólar y los grandes retos de la Fed en 2026

Temple sitúa el deterioro estructural de las cuentas públicas estadounidenses como uno de los principales riesgos macroeconómicos de la próxima década. En su escenario central, Estados Unidos podría registrar déficits del 6% al 7% del PIB anual durante los próximos diez años, un nivel que, en su opinión, “se volverá cada vez más caro de financiar”. El Congressional Budget Office estima un déficit acumulado de 21,7 billones de dólares en diez años, al que se añaden unos 3,5 billones asociados a nuevas medidas fiscales.

A este escenario se suma un riesgo político relevante. Temple afirma que ve “una probabilidad superior al 80%” de que Donald Trump pierda las midterm elections y que los demócratas recuperen el control de la Cámara de Representantes. De producirse este escenario, anticipa que exigirían revertir los recortes de gasto aprobados en la One Big Beautiful Bill Act, en particular los recortes de cerca de 900.000 millones de dólares en Medicaid, y potencialmente también en Medicare. “Si esos recortes se revierten, los déficits acabarán siendo incluso mayores”, advierte, aunque reconoce que, a largo plazo, una mayor cobertura sanitaria podría ser positiva para la economía.

Temple vincula directamente este deterioro fiscal con su visión negativa sobre el dólar a medio plazo. En su opinión, las dudas sobre la sostenibilidad de la deuda pública, junto con el cuestionamiento de la independencia de la Fed y la imprevisibilidad de la política económica, están llevando a los inversores globales a reducir su exposición a la divisa estadounidense. “Querer menos exposición al dólar no significa necesariamente querer menos exposición a activos estadounidenses”, matiza, al señalar que muchos inversores siguen interesados en acciones tecnológicas o en crédito corporativo de EE. UU., pero temen que “la depreciación del dólar reduzca su rentabilidad total”.

En este contexto fiscal y monetario, Temple considera que la Fed afronta en 2026 un entorno especialmente complejo, marcado por inflación, empleo, déficit y credibilidad institucional. “Si el crecimiento del empleo es bajo, el paro se mantiene estable y la inflación repunta, no hay una razón clara para recortar tipos”, afirma. Por ello, no espera nuevas bajadas de tipos en el corto plazo.

Aranceles, IEEPA y el riesgo inflacionario

Por último, Temple analiza el impacto de los aranceles y del uso de la International Emergency Economic Powers Act (IEEPA). Señala que el arancel medio ponderado sobre las importaciones estadounidenses ha pasado del 2,7% previo a la nueva Administración a cerca del 16,8% en términos anunciados, aunque la tasa efectiva actual se sitúa en torno al 11%-12%. Aun así, subraya que se trata de un incremento muy significativo.

Según Temple, más del 90% del coste de los aranceles lo soportan las empresas estadounidenses y entre el 50% y el 70% ya se ha trasladado ya al consumidor, porcentaje que “con el tiempo podría acercarse al 90%”. En cuanto al IEEPA, anticipa que el Tribunal Supremo podría considerar que no es una base legal válida para imponer aranceles, aunque matiza que el presidente dispone de otros mecanismos legales para reintroducirlos. “La decisión importa, pero probablemente menos de lo que piensa el mercado; lo que cambiaría es que obligaría a seguir un proceso más formal”, concluye.

Janus Henderson Investors ha anunciado el lanzamiento del Janus Henderson US Short Duration High Yield Active Core UCITS ETF (JSHY), la más reciente incorporación a la propuesta de ETFs UCITS de renta fija activa de la firma. Según explica, este fondo ofrece a los inversores exposición a bonos corporativos estadounidenses de alto rendimiento y corta duración, con un enfoque principal en valores con calificación BB-B, ofreciendo potencial de altos ingresos, baja sensibilidad a las tasas de interés y sólidos rendimientos ajustados al riesgo.

El ETF está gestionado por Erin Noel, directora global de Renta Fija Cuantitativa, junto con Brent Olson, gestor de cartera del equipo de High Yield, y Mike Talaga, director global de Investigación de Crédito. Los gestores cuentan con el apoyo de un equipo global de 65 analistas especializados en crédito corporativo, valores secundarios, deuda de mercados emergentes e análisis cuantitativo.

Según destaca la gestora, el equipo utiliza un marco sistemático que aprovecha modelos cuantitativos propietarios para identificar de manera sistemática bonos y riesgos mal valorados, complementado con una profunda experiencia fundamental en crédito. Este enfoque evalúa diariamente todo el universo invertible, buscando identificar oportunidades de valor relativo en high yield de corta duración, un área donde los métodos tradicionales a menudo carecen de amplitud. Mediante un marco disciplinado y basado en reglas, el equipo integra señales cuantitativas clave dentro de estrictos límites de riesgo, con el objetivo de lograr un rendimiento superior consistente y volatilidad de cartera controlada.

“El high yield estadounidense de corta duración ha ofrecido históricamente sólidos rendimientos ajustados al riesgo, beneficiándose de ineficiencias estructurales que resultan en una base de emisores de mayor calidad y menor volatilidad, superando a menudo a otros productos de spread tradicionales. Al combinar nuestra profunda experiencia fundamental en crédito con avanzadas señales sistemáticas, buscamos lograr alfa consistente, construcción de cartera eficiente y una manera más resiliente de acceder a oportunidades de high yield de corta duración”, ha destacado Erin Noel, directora global de Renta Fija Cuantitativa de Janus Henderson.

Foto cedidaJohn Donohoe, fundador y CEO de Carne Group.

Carne Group (Carne), firma independiente de gestión de terceros en Europa y un proveedor de soluciones de regulación y gobernanza de fondos, ha anunciado que los fondos asesorados por Permira, la firma global de inversión, han acordado adquirir una participación minoritaria significativa en Carne Group, basada en una valoración empresarial de 1.400 millones de euros.

Según explican, como parte de la transacción, Vitruvian Partners se retirará de su participación minoritaria adquirida en 2021, junto con varios otros accionistas minoritarios que venderán sus participaciones. El fundador de Carne, el equipo directivo y los empleados mantendrán la mayoría de las acciones del Grupo, mientras que el fundador y CEO, John Donohoe, continuará liderando el negocio, asegurando continuidad y estabilidad.

Esta inversión estratégica representa un hito importante para Carne, “ya que la empresa entra en su próxima fase de crecimiento, con Permira aportando los recursos y la experiencia de una firma global altamente reconocida, con un fuerte acceso al mercado y experiencia en el ecosistema de servicios financieros”, según indica. Cabe recordar que esta transacción está sujeta a las aprobaciones regulatorias habituales y se espera que se cierre en el tercer trimestre de 2026.

Ventajas de la operación

Además, la compañía explica que “la inversión de Permira reconoce la posición de Carne como la mayor compañía independiente de gestión de terceros en Europa y su sólido historial en la prestación de gobernanza, supervisión y excelencia operativa a gestores de activos a nivel global”. Tras la inversión de Vitruvian en 2021, el Grupo ha continuado en una impresionante trayectoria de crecimiento y ha consolidado su posición líder en el mercado europeo.

El respaldo de Permira permitirá a Carne acelerar el desarrollo de su plataforma tecnológica líder en el mercado, Curator, mediante una mayor inversión en innovación de productos, capacidades comerciales y avances tecnológicos, especialmente en IA y automatización. La inversión permitirá a Carne fortalecer el soporte que brinda a sus clientes a nivel global, al mismo tiempo que posiciona al Grupo para aprovechar la significativa oportunidad de crecimiento en el sector, a medida que los mandatos de externalización más grandes continúan ganando impulso.

Tras este anuncio, John Donohoe, fundador y CEO de Carne Group, ha declarado: “Asociarnos con Permira es un paso importante en el viaje a largo plazo de Carne. Su perspectiva global y su experiencia trabajando con negocios internacionales habilitados por tecnología se alinean bien con nuestras ambiciones, a medida que la industria continúa evolucionando. Esta asociación respalda nuestra capacidad de escalar de manera reflexiva, ampliar nuestro alcance y continuar ofreciendo resultados a los clientes, mientras mantenemos nuestra independencia y seguimos fieles a nuestra misión de cuidar a las personas que cuidan el dinero. Agradecemos a Vitruvian por su colaboración durante los últimos cinco años”.

Por su parte, Chris Pell, Managing Director de Permira, ha añadido: “Carne Group ha construido una posición líder en un segmento atractivo y en crecimiento del ecosistema de servicios financieros, respaldado por relaciones duraderas con los clientes y una reputación bien merecida por la calidad del servicio. Como inversores temáticos con profunda experiencia en servicios financieros y empresariales, así como en plataformas habilitadas por tecnología, estamos entusiasmados de asociarnos con John y el talentoso equipo directivo para apoyar la ambiciosa próxima etapa de crecimiento de Carne”.