Para los inversores que buscan una exposición equilibrada a los sectores defensivos y cíclicos, la transición ecológica puede ofrecer una estrategia completa. Por eso es importante no desaprovecharla. Pero, ¿cómo detectar con seguridad los mejores brotes verdes y evitar los riesgos innecesarios?

La inversión verde sigue siendo atractiva en 2024

Mantener la exposición a la transición ecológica en cartera sigue siendo esencial para cualquier inversor. A pesar de que 2023 fue un año moderado, el mercado mundial de la inversión en ESG tiene un valor de casi 18 billones de dólares y se espera que mantenga sus impresionantes tasas de crecimiento anual del 9% durante la próxima década[1].

Invertir en la transición ecológica sigue siendo la forma de exponerse a un panorama de inversión en rápida expansión, que abarca toda una gama de oportunidades más allá de las tecnologías limpias. Las soluciones de alta tecnología como los vehículos eléctricos, los semiconductores de potencia y el almacenamiento de energía son especialmente atractivas en estos momentos, con un crecimiento anual previsto del 15%, 26% y 27% respectivamente para 2035. Sectores tradicionales como el reciclaje de residuos y el tratamiento de aguas también muestran tendencias prometedoras, con una previsión de crecimiento del 5%, mientras que se prevé que las redes eléctricas crezcan un 15% anual.

Hay más razones para ser optimistas. Existe un amplio apoyo político a la inversión en tecnologías verdes, con gobiernos de todo el mundo comprometidos. Algunos ejemplos son los planes para reducir la generación de carbono y una regulación más estricta del reciclado de residuos.

Los desafíos a los que se enfrentan las tecnologías limpias no son signos de problemas más amplios en la inversión verde

La inversión verde es mucho más que la tecnología limpia. Muchas tendencias de inversión verde siguen gozando de muy buena salud y los problemas de la tecnología limpia son prácticamente la excepción.

2023 fue un año difícil para los valores de energías limpias, especialmente para la energía solar y eólica. Muchos titulares negativos y la confusión de los inversores se debieron a una combinación de problemas específicos de las compañías y vientos en contra del sector. Entre ellos cabe citar la feroz competencia entre proveedores de tecnologías limpias, la lentitud de los procesos de concesión de permisos (sobre todo en el caso de los aerogeneradores), junto con la difícil dinámica de la cadena de suministro y los problemas de costes.

A pesar de un año difícil, las energías renovables siguen siendo una de las tecnologías clave del futuro y se beneficiarán de la transición a una economía sin emisiones de carbono. S&P Global Insights ha pronosticado que las inversiones mundiales en energías limpias alcanzarán los 700.000 millones de dólares en 2030[2].

Creemos que es inteligente invertir en tecnología limpia abarcando toda la cadena de valor de las energías renovables, no sólo la solar y la eólica. Las redes eléctricas y los semiconductores de potencia son buenos ejemplos de ello.

Nuestro enfoque para invertir en la transición verde

La transición ecológica afectará a muchos sectores de la economía, lo que creará numerosas oportunidades en toda una serie de industrias, en particular las manufactureras, las de servicios públicos y las de tecnologías de la información. Por eso creemos que es mejor diversificar globalmente -en lugar de centrarse en una sola tendencia-, ya que esto ayuda a reducir la correlación y la volatilidad. En el J. Safra Sarasin, hemos identificado cuatro temáticas clave en las que creemos que las tendencias ecológicas van a ser las más atractivas: la protección de los ecosistemas, la eficiencia de los recursos, la movilidad inteligente y las energías del futuro.

Gráfico 1: Cuatro temáticas clave para la transición verde

Fuente: Bank J. Safra Sarasin Ltd, 2023. Ejemplos con fines meramente ilustrativos.

¿Cómo pueden los inversores aprovechar estas oportunidades? Al centrarnos en las cadenas de valor ecológicas, nuestro enfoque de inversión nos ayuda a identificar las tecnologías que impulsan la transición energética y a detectar proveedores de soluciones ecológicas con gran potencial que han pasado desapercibidos.

Las compañías en cartera aportan soluciones a los principales desafíos medioambientales

La estrategia diversificada de JSS Sustainable Equity – Green Planet (ISIN I EUR acc.: LU0333595519) abarca una amplia gama de cuestiones medioambientales, centrándose en la protección del aire, el agua y el suelo a través de cuatro temáticas.

Para la protección del aire, vemos oportunidades atractivas en las alternativas a los combustibles fósiles, los vehículos eléctricos y la captura de carbono. En cuanto al agua, nos centramos en la eficiencia, el tratamiento y el reciclaje del agua. Para el suelo, nos fijamos en la agricultura, el uso de recursos y la economía circular.

Buscamos compañías que ofrezcan soluciones reales dentro de su cadena de valor ecológica y las dividimos en dos categorías. Una es la de los proveedores establecidos de soluciones medioambientales, mientras que la otra incluye a los disruptores que han desarrollado tecnologías rompedoras con grandes perspectivas de crecimiento. Este enfoque nos permite ser flexibles y encontrar oportunidades interesantes, sobre todo en el espacio de pequeña y mediana capitalización.

Lograr el net zero en 2050 costará a la sociedad 3,5 billones de dólares más al año, es decir, un aumento del 60% respecto a los niveles de inversión actuales, lo que creará importantes oportunidades para el sector privado. Las compañías que ofrecen productos y servicios que mejoran la eficiencia de los recursos y ayudan a reducir las emisiones pueden verse recompensadas con rentabilidades sostenibles a largo plazo y tasas de crecimiento superiores.

Medir el impacto medioambiental de las green revenues

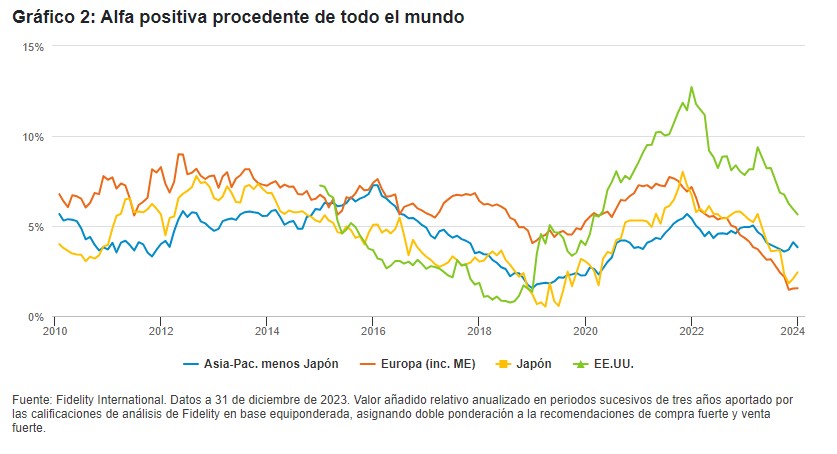

En concreto, nos centramos en soluciones verdes para la protección del capital natural o el apoyo a la transición energética.

Para medir estas contribuciones medioambientales, nos fijamos en los ingresos de la compañía que están directamente relacionados con actividades que consideramos sostenibles desde el punto de vista medioambiental.

En estos momentos, la exposición de la cartera a green revenues es del 50%, por encima de su objetivo de sostenibilidad, fijado en un mínimo del 30% (media ponderada a nivel de cartera). Con el tiempo, esperamos que la proporción de green revenues siga aumentando a medida que las compañías amplíen y divulguen sus actividades sostenibles desde el punto de vista medioambiental.

Gráfico 2: Objetivo de sostenibilidad

Fuente: Bank J. Safra Sarasin Ltd; Datos a 30.08.23; Estimación de la proporción de ingresos procedentes de productos y servicios que pueden asignarse a actividades de la taxonomía de la UE. Expresado en % del total. Mercado comparable: 100% MSCI World

[1] Custom Market Insights, Global Environmental Social and Governance (ESG) Investing Market 2024-2033, August 2023

[2] S&P Global, How will global investments in clean energy evolve to 2030?, May 2023

Tribuna de opinión escrita por Daniel Lurch, Gestor del fondo JSS Sustainable Equity – Green Planet