La segunda gestora de activos más grande del mundo, Vanguard Group Inc., planea realizar su primera contratación en España, como parte de su estrategia para expandirse en el país.

Según adelanta Bloomberg y ha podido confirmar Funds Society, el gigante estadounidense de la inversión, que gestiona principalmente fondos pasivos y ya cuenta con 12.000 millones de dólares de patrimonio de clientes en España, se dispone a contratar a un ejecutivo de ventas para cubrir la región.

«Vanguard ha experimentado un crecimiento sostenido en toda Europa continental en los últimos años, incluyendo un fuerte interés tanto de clientes potenciales como de clientes existentes en España. Nos complace, por tanto, desarrollar nuestro apoyo a los inversores españoles a través de un nuevo rol dedicado a atender a los clientes en el país», aseguró un portavoz de Vanguard a Funds Society.

El nuevo empleado empezará a trabajar inicialmente en alguna de las otras sedes de Vanguard en la Unión Europea, y después se trasladará a España, informan en Bloomberg.

Vanguard, con sede en Malvern (Pensilvania), supervisa 378.000 millones de dólares en activos en Europa y el Reino Unido. Pero su cifra de negocio global es mucho mayor: gestiona unos 9 billones de dólares en todo el mundo y es uno de de las pocas grandes gestoras que aún no tiene oficina en España.

Los activos de las IICs internacionales comercializados en España a cierre de marzo ascendían a 276.000 millones de euros, según datos de Inverco.

España necesitará reformas integrales si quiere continuar la senda de crecimiento, siendo las más urgentes aquellas dirigidas a contrarrestar la deuda pública, su baja productividad, la alta tasa de desempleo juvenil, el envejecimiento de la población trabajadora o la falta de inversión en capital tecnológico e innovación. Aunque la economía seguirá este 2024 mostrando una tendencia positiva, pero algo más ralentizada, con una previsión de crecimiento de entre el 1,3%, según el Barómetro de Riesgo País de Coface, y el 1,9% (Banco de España), el mercado nacional todavía tiene que resolver algunos problemas estructurales que pueden pesar sobre su competitividad a largo plazo.

Esta ha sido una de las principales conclusiones obtenidas en la 27º edición de la Conferencia de Riesgo de País de Madrid celebrada por Coface, en colaboración con CaixaBank. Una jornada que ha reunido a cerca de 200 directores financieros y empresarios, y donde destacados expertos en análisis económico y riesgo país han ofrecido una visión global de los retos y oportunidades que están marcando la geopolítica y la economía mundial y española.

“La ecuación macroeconómica se ha convertido claramente en una derivada de los equilibrios geopolíticos. Nos encontramos ante un contexto económico marcado por la influencia de conflictos en distintas regiones, como el de Oriente Medio, la guerra de Ucrania o las huelgas del Mar Rojo, elecciones presidenciales y legislativas, cambios regulatorios, incertidumbre en la política monetaria y fiscal o una inflación persistente. En consecuencia, nuestro escenario central se asemeja más a una cresta que a un bulevar y hay muchos riesgos asociados a los que debemos hacer frente”.

Así lo ha destacado Guillermo Rodríguez, CEO de Coface en España y Portugal. Durante su intervención, ha realizado una mirada al futuro del sector empresarial, indicando que «este entorno económico adverso hará que las empresas se enfrenten a una situación difícil, con un nuevo aumento de las insolvencias en 2024, aunque a un ritmo menor que el año pasado».

El crecimiento de la economía mundial se ralentizará hasta el 2,3%

Según las diferentes previsiones del mercado, el crecimiento de la economía mundial se ralentizará hasta situarse entre el 2,3%, estimado por Coface, y el 2,7% pronosticado por el Banco Mundial. Para tratar esta tendencia, Bruno de Moura Fernandes, jefe de Macroeconomía de Coface, ha abordado los ‘Riesgos y oportunidades en los mercados internacionales’, destacando, en primer lugar, la lucha contra la inflación y los tipos de interés: “El reto para 2024 consistirá en ver si el endurecimiento monetario en curso es suficiente para devolver la inflación al 2%. En cualquier caso, los tipos de interés permanecerán en niveles elevados a lo largo del año en todas las economías avanzadas. En el caso de Europa, en el mejor de los casos, se prevé una relajación monetaria a partir de verano”.

También ha abordado la desaceleración en Estados Unidos por la disminución del gasto de los hogares, y la recuperación todavía incompleta y menor de la prevista en China. “La inversión privada y la confianza de los consumidores en el gigante asiático se está viendo condicionada por las preocupaciones sobre la corrección del mercado inmobiliario, la resolución de la deuda gubernamental local y las presiones deflacionarias. Esto llevará a que el crecimiento en 2024 sea menor del 4,3%”, ha afirmado.

Los países emergentes se convierten en los impulsores del crecimiento mundial

Dadas las tímidas previsiones de Europa, Estados Unidos y China, el crecimiento mundial se verá impulsado principalmente por las economías emergentes, contribuyendo 1,7 puntos porcentuales sobre el 2,3% de crecimiento del PIB mundial. En total, más del 70% del crecimiento será generado por estas economías. Esta ha sido la conclusión de la mesa de debate ‘Emergentes ¿estamos ante un nuevo orden mundial?’, moderada por Mikel Aguirre, responsable de Single Risk de Coface en España y Portugal, y en la que han participado Ruth Ferrero, profesora de Ciencia Política en la Universidad Complutense de Madrid, y Luis Pinheiro, economista en CaixaBank Research. Durante esta sesión, se ha destacado que el “Sur Global” será el principal impulsor.

“Las economías emergentes pueden aprovechar al máximo sus oportunidades ofreciendo concesiones u oportunidades a China, Estados Unidos o cualquier otra potencia regional. No obstante, estas regiones todavía muestran una profunda heterogeneidad que no las dejan exentas de numerosos retos”, ha subrayado Mikel Aguirre. En este sentido, los participantes situaron al Sudeste Asiático como una de las zonas más dinámicas, con una previsión de crecimiento del 4,6% en 2024.

Impacto del cambio climático en la economía

Gonzalo Delacámara, director del Center of Water & Climate Adaptation en IE University, ha abordado el impacto del cambio climático en la producción, el comercio y la inversión. En su ponencia, ha incidido en que la lucha contra esta problemática va más allá de las políticas de responsabilidad social corporativa impulsadas por las empresas. Según sus palabras, “afectan directamente a la producción, especialmente en el sector agroalimentario, a la productividad, a la demanda y a la estabilidad financiera”. Asimismo, ha señalado la creciente importancia de los criterios medioambientales en las decisiones de inversión.

“El cambio climático y nuestra respuesta al mismo están afectando a las perspectivas de comercio, inversión y, en general, al desempeño macroeconómico en todo el mundo. Las condiciones climáticas extremas alteran ya de modo crítico algunas cadenas esenciales de suministro, dañan la infraestructura de transporte necesaria para el comercio de bienes, restringen la capacidad de las personas para desplazarse voluntariamente o amplifican los flujos de desplazamientos forzosos.

Las condiciones climáticas cambiantes y las políticas introducidas, así como la transformación tecnológica asociada a la descarbonización, están cambiando los patrones de ventaja comparativa, creando riesgos para los países que dependen de sectores vulnerables al clima, pero también nuevas oportunidades económicas para aquellos con abundantes fuentes de energía renovables como el viento, la radiación solar y los minerales críticos. Tanto a nivel macro como de organizaciones corporativas específicas, los riesgos físicos y de transición se traducen ya hoy en riesgos materiales desde un punto de vista financiero”, ha indicado.

La economía española, a debate

El evento ha terminado con un debate sobre la dirección de la economía española, moderado nuevamente por Mikel Aguirre y donde José Carlos Díez, economista, y José María Camarero, periodista económico en la agencia Colpisa, han analizado las tendencias y desafíos futuros para España, destacando que es necesario apoyar a las empresas con alto potencial de crecimiento y de creación de empleo.

Igualmente, han subrayado la importancia de que las compañías sean cada vez más multinacionales e incorporen innovación y tecnología para ser competitivas en el exterior. También han incidido en que hay que cambiar el modelo económico en España (altamente dependiente del turismo) y tender a dar mayor importancia a la industria en el PIB.

Más de 500 personas han asistido a la 13ª edición de la Semana ISR, organizada por Spainsif, el Foro Español de Inversión y Finanzas Sostenibles, durante las ocho sesiones que se han celebrado en siete ciudades: Murcia, Barcelona, Valencia, Santander, Málaga, Bilbao y Madrid, que ha acogido la inauguración y la clausura, entre el 31 de mayo y el 14 de junio.

La gira de referencia en finanzas sostenibles ha contado con la colaboración de Fonditel, Ética, CER+S, el Instituto de Crédito y Finanzas de la Región de Murcia (ICREF), Santander Financial Institute (SANFI), Málaga Silver Economy Hub, Barcelona Centre Financer Europeu (BCFE), Auren y Seed Capital Bizkaia. A lo largo del tour, los más de 40 ponentes han abordado cuestiones como los factores de sostenibilidad en los planes de pensiones de empleo, las dimensiones de la Silver Economy desde las finanzas sostenibles, alianzas público-privadas para las finanzas sostenibles, estrategias para el desarrollo rural, tendencias de futuro en la inversión sostenible, indicadores ASG clave para mejorar el acceso a fondos y financiación, las regiones como catalizadores de inversión sostenible y nuevas fórmulas de inversión y financiación sostenible.

Joaquín Garralda, presidente de Spainsif, ha explicado que“desde el inicio de Spainsif en el 2009, la Semana de la ISR ha sido un evento relevante para la difusión y consolidación de la ISR en España. Pasados los años, quisiera destacar el esfuerzo por ampliar la cantidad de lugares en los que se realizan los encuentros, lo que ha condicionado su duración. Este año se añade Málaga a las ciudades habituales. Como temas innovadores en esta edición, destaco las colaboraciones público-privadas en la inversión sostenible, y la inclusión de temas muy relacionados con la S de ESG, como la Silver Economy y el desarrollo rural”.

Como broche final, durante la sesión de clausura de la Semana ISR de Spainsif 2024 acogida por Auren, se ha presentado la primera edición de los Tracker VDOS-Spainsif y Tracker Morningstar-Spainsif sobre el catálogo de fondos artículo 8 y 9 comercializados en España, como parte de las herramientas incluidas en la plataforma de fondos Spainsif.

Algunas conclusiones destacadas del Tracker VDOS-Spainsif incluyen la capacidad de crecimiento de los fondos nacionales artículo 8 y 9 en comparación con los fondos internacionales registrados en España, las aportaciones netas positivas a los fondos nacionales artículo 9 y la relación positiva entre el registro del fondo como artículo 8 y 9 y la calidad del rating MSCI.

En el caso del Tracker Morningstar-Spainsif, destaca que el 90% de los fondos artículo 9 no presentan exposición a controversias como armas, tabaco o controversias severas, el 85% de los fondos artículo 9 declaran tener más del 80% de inversión mínima en inversiones sostenibles, y más del 90% de los fondos artículo 9 invierte tomando en consideración al menos alguna de las Principales Incidencias Adversas (PIAS). Dicha sesión contó igualmente con una mesa redonda sobre nuevas fórmulas de inversión y financiación, en la que participaron representantes de BME y Aptimus Capital Markets, moderada por Rodrigo Gómez, socio del Área de Consultoría responsable de Sostenibilidad y Cambio Climático de Auren Consultores, y Amaya Aragón, socia de Auren Corporate. En esta mesa se abordaron, entre otros temas, cómo el mercado está valorando y prevé abordar las directrices sobre los nombres de los fondos que utilizan términos como “sostenible” o “ESG”.

En los fondos de pensiones…

El Espacio Fundación Telefónica de Madrid acogió la sesión inaugural de la Semana ISR 2024, celebrada en colaboración con Fonditel, en la que se analizaron ‘Los factores de sostenibilidad en los planes de pensiones de empleo’ con la participación de representantes de Amundi, Afi, CCOO, Forética y UGT. Clemen Epalza, CEO deFonditel y vicepresidenta de Spainsif, destacó que “más allá de la incertidumbre y la aparición de riesgos financieros y extrafinancieros en los últimos años, las gestoras de activos tienen que gestionar, adaptarse e integrar las exigencias de la sostenibilidad en los procesos de inversión, para cumplir con su deber fiduciario y las expectativas de las futuras generaciones”.

María Antonia Bellmont, jefa del Área de Previsión Social Complementaria de la Subdirección de laDirección General de Seguros y Fondos de Pensiones (DGSFP), compartió una ponencia sobre la atención al desempeño de las aseguradoras y los fondos de pensiones en sostenibilidad, y el análisis del fomento e introducción de principios, reglas y objetivos de sostenibilidad en las políticas, productos, denominaciones y gestión de riesgos; prestando especial atención a la identificación de posibles prácticas de greenwashing. Jana Calvo de Miguel, subdirectora general de Promoción de Fondos de Pensiones de Empleo delMinisterio de Inclusión, Seguridad Social y Migraciones, protagonizó un cierre del evento centrado en el Marco Común de Estrategia de Inversión (MCEI) y la estrategia común de inversión de los fondos de pensiones de empleo de promoción pública.

Futuro en la inversión sostenible

En Barcelona, el evento sobre «Tendencias de futuro en la inversión sostenible», co organizado con Barcelona Centre Financer Europeu (BCFE), se orientó a dos de las cuestiones más preponderantes en las tendencias de inversión sostenible: la respuesta del inversor minorista a la pregunta del test de idoneidad sobre preferencias de sostenibilidad en el asesoramiento financiero y casos de inversiones que marcan la diferencia en la inversión de impacto. Luís Herrero, presidente de Barcelona Center Financer Europeu, explicó que “el inversor minorista es esencial en las finanzas sostenibles y gracias a la aprobación del MiFID verde en la UE se ha obligado a las entidades que prestan servicios de inversión a preguntar a sus clientes sobre sus preferencias de sostenibilidad. Con este marco, hay claros ejemplos de inversiones que marcan la diferencia, la inversión sostenible en general y la de impacto en particular. Este ha sido el primer evento conjunto con Spainsif que seguro dará paso a muchos más en el futuro”.

La jornada de Valencia, que se celebró junto a Ética y con la colaboración de CER+S, contó con las presentaciones de Fernando Ibáñez, director general de ÉTICA, y César González, gestor de Finanzas Sostenibles Dirección Regional Este enBBVA, que analizaron aquellos indicadores ASG clave para la inversión, desde el punto de vista del acceso a la financiación bancaria y a fondos de private equity, y profundizaron en la dimensión de la biotecnología como driver de inversión sostenible.

Dimensiones de la Silver Economy

En hacer zoom en una megatendencia concreta se enfocó la jornada de Málaga, impulsada junto a Málaga Silver Economy Hub,sobre “Lasdimensiones de la Silver Economy desde las finanzas sostenibles” con la participación de Asufin y Triodos Bank. Luis Castillo, presidente de Málaga Silver Economy Hub, explicó la naturaleza de esta colaboración con Spainsif: “Hemos puesto de manifiesto que la Silver Economy es una inmensa oportunidad, en siete áreas específicas, para la inversión sostenible, en concreto, en la estrategia de inversión de impacto. El evento ha significado el punto de inicio para alinear de forma decidida la inversión sostenible y la Silver Economy, que genera el 32% del PIB, el 38% del empleo, siendo los Silvers +50 los responsables del 60% del consumo en España”.

Siguiendo esa estela, el evento celebrado en Santander, junto a SANFI, y con la participación de la Universidad de Cantabria, la Dirección General de Desarrollo Rural del Gobierno de Cantabria, el Instituto de Finanzas de Cantabria (ICAF), Banco Santander, Abrdn y FAIRR Initiative, desgranó prácticas e indicadores relacionados con el desarrollo rural para la inversión sostenible, desde las prácticas de agricultura y ganadería sostenible, hasta cuestiones relacionadas con la movilidad sostenible, el acceso y aprovisionamiento de servicios al ámbito rural, y necesidades específicas de capacitación en sostenibilidad.Begoña Torre, directora general de Sanfi y UCEIF, clausuró el evento destacando que “el desarrollo rural es un factor clave para toda la sociedad, un elemento esencial para mantener el equilibrio y potenciar el crecimiento. Es imprescindible, para ello, contar con la contribución de los agentes financieros que pueden y quieren impulsar los cambios necesarios desde la perspectiva de las finanzas sostenibles”.

Alianzas público-privadas

En la sesión de Murcia ‘Alianzas público-privadas para las finanzas sostenibles’, organizada junto al Instituto de Crédito y Finanzas de la Región de Murcia (ICREF), contó con la participación de Sonia Carrillo, secretaria general de la Consejería de Economía, Hacienda y Empresa de la Región de Murcia, así como representantes de Cofides, ICO-Axis, Afi y Biocarbon Estates.

Ana M. López, directora general deICREF, destacó sobre la sesión que “el tejido empresarial español y murciano, concretamente, tiene grandes ideas y grandes proyectos en los que únicamente necesita ayuda para materializarlos. En este aspecto fundamental es donde las alianzas público-privadas se sitúan como eje central, para conseguir, como objetivo final dinamismo empresarial y por tanto económico. Tanto con el proyecto presentado como con la mesa redonda, creo que se ha contribuido a la promoción de esos instrumentos financieros bajo el marco de la sostenibilidad para que sean conocidos por todos los agentes intervinientes. Agradecida a Spainsif por poder celebrar estas jornadas un año más y ya con la vista puesta en el año que viene”.

Continuando la línea de colaboración público-privada y las regiones, el encuentro de Bilbao, «Las regiones como catalizadores de inversión sostenible”, en colaboración con Seed Capital Bizkaia, presentó un formato de desayuno de trabajo con representantes de los actores de las finanzas sostenibles en el País Vasco como Oikocredit Euskadi, Fineco, Banca Privada Kutxabank, Telefónica, Deusto Business School, Gómez-Acebo & Pombo, Fiare Banca Ética, LABORAL Kutxa, Instituto BME, Intermon Oxfam, Kutxabank y el Instituto Vasco de Finanzas SL.

Óscar Ugarte, director generalde Seed Capital Bizkaia, resaltó que “nuestro ideario como entidad de capital riesgo público-privado es la de dar a conocer también las finanzas sostenibles, la promoción del conocimiento en este ámbito con entidades como Spainsif, el uso de instrumentos de financiación innovadores con clara apuesta por el impacto social y una clara vocación para provocar espacios de oportunidad para la inversión privada”.

CC-BY-SA-2.0, FlickrFoto: Capture Green. SURA Chile disminuye su exposición a emergentes reduciendo su posición en Latinoamérica

Este informe ha sido encargado por el Ministerio de Asuntos Exteriores de los Países Bajos con el fin de aprovechar el trabajo analítico realizado en esta área en la OCDE y arrojar más luz empírica sobre la cuestión de las dependencias comerciales, no solo en los Países Bajos, sino también en el ámbito de la membresía más amplia de la OCDE, así como en Brasil, China, India, Indonesia, Rusia y Sudáfrica (que en adelante se denominan en este informe como ‘principales economías no pertenecientes a la OCDE’, o ‘MNOE’).

Actualmente, según el informe, no existe una definición comúnmente aceptada de las dependencias comerciales ni un enfoque establecido para medirlas. Las preocupaciones detrás del debate sobre las dependencias comerciales son a menudo no económicas. Sin embargo, el análisis económico puede ayudar a dibujar una imagen más completa de algunas de las características económicas de los vínculos comerciales globales y nacionales que se han señalado como ejemplos de dependencias comerciales. De este modo, puede ayudar a evaluar los costos y beneficios económicos asociados con diferentes opciones políticas.

El análisis realizado en este informe combina diferentes métodos para medir algunas de estas características. Las posibles dependencias identificadas de esta manera pueden ser examinadas en detalle desde ángulos multidisciplinarios y pueden integrar perspectivas geopolíticas u otras sobre el riesgo.

Este informe examina la naturaleza y evolución de las dependencias comerciales en economías de la OCDE y principales economías no pertenecientes a la OCDE (MNOE), combinando un análisis detallado de datos comerciales, técnicas de datos de insumo-producto y modelización de equilibrio general computable (CGE).

El informe destaca los impactos económicos en los países de la OCDE. Uno de los impactos es el declive del PIB en Países de la OCDE. En los países de la OCDE, según el informe las disminuciones del PIB varían desde nulas hasta aproximadamente un 1.4% dependiendo del país y del enfoque de modelización utilizado.

Otros aspectos que destaca el informe son las afectaciones en Asia-Pacífico. Los países de la OCDE en Asia-Pacífico, en particular Corea y Australia, son los más afectados. Esto se debe a sus relativamente fuertes vínculos de productos intermedios y finales con las MNOE. El informe muestra que Norteamérica se ve menos afectada, puesto que, los países de la OCDE de América del Norte (Canadá, México y Estados Unidos) resultan en gran medida no afectados.

La situación de los países de la UE se encuentra en un punto intermedio, según el informe, con Alemania y los Países Bajos apareciendo relativamente más expuestos que otros miembros de la UE. El informe explica que la economía de los Países Bajos está expuesta no solo en las industrias manufactureras, sino también en varios tipos de servicios que se ven afectados por el choque comercial y que también representan partes significativas del PIB.

El principal factor de reducción del PIB, según el informe, es que en todas las regiones de la OCDE, es la disminución del comercio con China, aunque algunos países de la OCDE también tienen exposiciones notables a otras MNOE.

Las principales conclusiones e implicaciones a las que llega el informe son: Preocupaciones detrás del debate sobre dependencias comerciales, puesto que los resultados del análisis del informe ilustran algunas de las preocupaciones que subyacen al debate sobre las dependencias comerciales en el contexto de entornos económicos y geopolíticos globales cada vez más inciertos. Otra conclusión es el crecimiento de la concentración de la oferta y la demanda: El aumento en la concentración de la oferta y la demanda, según el informe y su agrupamiento en torno a algunos países y regiones, sugiere un potencial aumentado para la interrupción de los vínculos comerciales, causando daño económico o social, así como el potencial para que el comercio se utilice como una herramienta de coerción económica. La diversificación del comercio es otra conclusión ya que la evidencia presentada también muestra que grandes, si no dominantes, porciones del comercio global y nacional están relativamente bien diversificadas, que varios países—especialmente dentro del grupo de la OCDE—han utilizado los mercados internacionales para diversificar y reducir la dependencia, y que también hay un potencial no explotado para diversificar aún más.

La distinción entre vínculos comerciales concentrados y ventajosos, según el informe, es difícil distinguir los vínculos comerciales concentrados que podrían causar problemas de aquellos vínculos comerciales ventajosos. Por lo tanto, el informe explica que las preocupaciones de que las respuestas políticas que buscan minimizar los riesgos comerciales y mejorar la resiliencia de la cadena de suministro pueden no estar bien diseñadas y, de hecho, podrían socavar innecesariamente los beneficios del comercio internacional son legítimas. Las dependencias comerciales con China son uno de los puntos más destacados del análisisya que el auge de China como el principal contraparte en las dependencias comerciales de los países de la OCDE requiere una mejor comprensión de los factores subyacentes, tanto naturales como relacionados con políticas, incluidas las políticas que pueden haber involucrado distorsiones del mercado u objetivos no económicos específicos. Las dependencias comerciales de las economías de la OCDE con China también deben considerarse en el contexto de las dependencias de China con las economías de la OCDE, que parecen ser aún mayores.

Por último, el informe destaca que el debate actual sobre la ‘reducción de riesgos’ en el comercio internacional necesita considerar cuidadosamente los posibles costos y beneficios de diferentes opciones políticas. Las diferentes metodologías utilizadas para producir evidencia demuestran unánimemente un grado relativamente alto de interdependencia comercial entre los países de la OCDE y las MNOE (y especialmente entre los países de la OCDE y China), así como costos económicos potencialmente altos de una fragmentación comercial significativa.

Costos de la Fragmentación Comercial: Los países de la OCDE en Asia y el Pacífico parecen soportar los costos más altos de la fragmentación, seguidos por Europa (donde Alemania y los Países Bajos se ven más afectados que el promedio), mientras que los países de la OCDE en América del Norte registran impactos menores. Las MNOE, incluida China, tienden a verse relativamente más afectadas que la OCDE.

Pixabay CC0 Public DomainRubén Puga, presidente y fundador de Grupo Fidelitas & Company.

Grupo Fidelitas & Company, compuesto por Fidelitas ARTe, Fidelitas Real Estate, y Fidelitas Business Consulting, ha empezado una nueva línea de negocio a través del Club Financiero Madrid.

Con el objetivo de fomentar las relaciones profesionales y personales entre líderes empresariales de diversos sectores, ha anunciado el lanzamiento oficial del Club Financiero Madrid, un exclusivo club privado que se perfila como un espacio de encuentro único para la creación de sinergias, el intercambio de ideas y la generación de oportunidades de negocio.

Se trata de un espacio para presentar proyectos entre empresas a través de un fondo Business Angel, donde cada socio pueda solicitar colaboración de financiación en sus proyectos, al igual que poder invertir en proyectos de otras empresas socias del club.

El Club Financiero Madrid se estructura en diversas verticales de negocio, cada una liderada por expertos de reconocido prestigio en su campo. Estas verticales abarcan un amplio espectro de áreas, que incluyen las siguientes:

Financiero: expertos en finanzas, inversiones y mercados bursátiles.

Inmobiliario: profesionales del sector inmobiliario, incluyendo promotores, constructores e inversores.

Arte y Cultura: especialistas en el mundo del arte, la cultura y el coleccionismo.

Business Consulting: consultores expertos en estrategia, gestión empresarial y desarrollo de negocios.

Energía: profesionales del sector energético, incluyendo renovables, convencionales y nuevas tecnologías.

Los miembros del Club Financiero Madrid tendrán acceso a una amplia gama de actividades y eventos exclusivos, cuidadosamente diseñados para fomentar las relaciones empresariales. Y cuenta con líderes empresariales visionarios que fomentan el desarrollo económico y social tanto la Comunidad de Madrid como de España.

Con Rubén Puga y Javier Muñoz

El proyecto está liderado por Rubén Puga, presidente y fundador de Grupo Fidelitas & Company (Fidelitas ARTe, Fidelitas Advisor y Fidelitas Real Estate), una empresa financiera especializada en ofrecer asesoramiento personalizado integral sobre arte (pintura, escultura, joyería y fotografía) como activo financiero alternativo, asesoramiento en planificación patrimonial financiera e inmobiliaria para la diversificación equilibrada de los activos del cliente.

También va de la mano de Javier Muñoz, vicepresidente y cofundador de Club Financiero Madrid, quien lleva más de 20 años en el sector financiero.

«Estamos muy entusiasmados con el lanzamiento de Club Financiero Madrid y con la creación del Grupo Fidelitas & Company, con el objetivo de ofrecer una correcta diversificación de activos financieros en la gestión financiera del patrimonio de nuestros clientes», afirma Rubén Puga, CEO de Club Financiero Madrid y Grupo Fidelitas & Company . «Creemos que estas nuevas divisiones nos permitirán ofrecer a nuestros clientes una gama aún más amplia de productos y servicios de alta calidad y satisfacer sus necesidades de manera integral», añade.

Pixabay CC0 Public DomainJoshua Sortino. Joshua Sortino

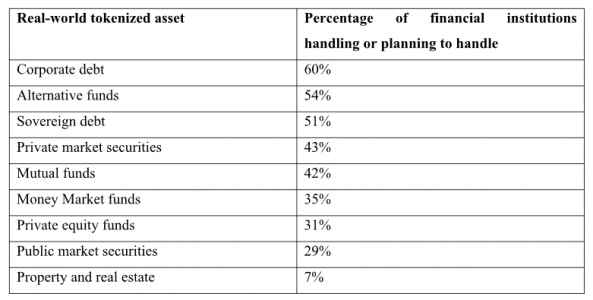

Una nueva investigación global de la asociación de la industria Global Digital Finance (GDF) muestra que la mayoría de las principales instituciones financieras ya manejan activos digitales del mundo real, ya que la tokenización está pasando de ser una innovación a formar parte del mainstream.

Su estudio con empresas financieras en EE. UU., Asia, Europa y Medio Oriente, responsables de más de $221.75 mil millones en activos bajo gestión, encontró que el 91% maneja activos digitales del mundo real, como valores digitales o tokenizados o materias primas, y aquellos que no lo han hecho planean hacerlo en el futuro, con el 100% de los encuestados teniendo la intención de hacerlo si aún no lo han hecho.

El 91% tiene más probabilidades de haber manejado deuda corporativa tokenizada, fondos alternativos y deuda soberana, según la investigación de GDF, que se centra en acelerar las finanzas digitales mediante la adopción de mejores prácticas y estándares y la interacción con reguladores y legisladores.

Casi nueve de cada diez (87%) de los encuestados dijeron que planean usar tokens de depósito o Monedas Digitales de Bancos Centrales (CBDC). Actualmente, las empresas dependen de otras soluciones de efectivo, con el 57% de las empresas utilizando stablecoins y el 66% utilizando monedas propietarias para rampas de entrada y salida.

La investigación destaca un movimiento en la tokenización de RWA de PoC a producción, lo que solo refuerza los comentarios realizados a principios de este año por Larry Fink, CEO de BlackRock, de que “el próximo paso será la tokenización de activos financieros.”

La tabla a continuación describe qué activos digitales del mundo real ya están utilizando las principales instituciones financieras encuestadas.

Madeleine Boys, Jefa de Programas e Innovación en GDF, dijo: “La tokenización está pasando rápidamente de ser una innovación interesante a convertirse en parte integral de las estrategias de digitalización de las instituciones financieras, y McKinsey estima que alrededor de $120 mil millones ya están tokenizados en forma de stablecoins. La investigación muestra que la gran mayoría de las principales instituciones financieras encuestadas ya están manejando activos del mundo real tokenizados y todas tienen la intención de hacerlo, lo que subraya la medida en que las organizaciones están involucrándose con el sector.”

Pixabay CC0 Public DomainAutor: Roland Steinmann from Pixabay

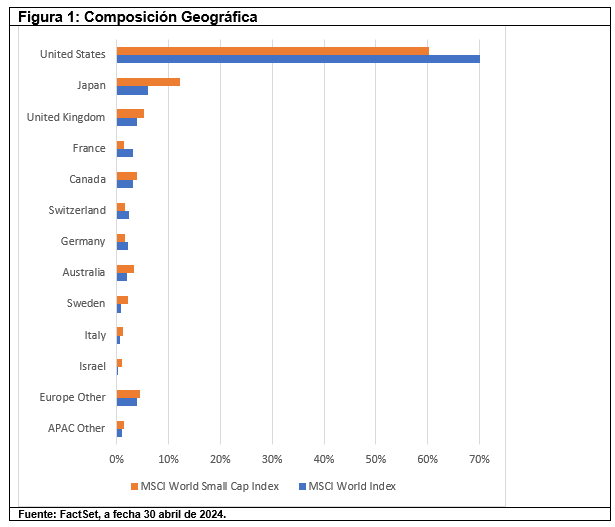

El índice MSCI World Small Cap combina valores de pequeña capitalización estadounidenses (que representan el 60% de la exposición) y europeos (que suponen el 18%). Esto permite acceso al factor equilibrando los riesgos y oportunidades asociados a cada región. La tercera mayor ponderación corresponde a Japón, que representa el 12% del índice, el doble de su peso que en el MSCI World Index. Mientras que el debilitamiento del yen impulsó el rendimiento de la renta variable en los dos últimos años, en 2024 las negociaciones salariales de primavera (“Shunto”) propiciaron un fuerte crecimiento salarial, lo que supone un viento de cola para las pequeñas capitalizaciones más nacionales. Y se espera que las reformas de la Bolsa de Tokio aumenten la eficiencia de las empresas cotizadas.

A medida que se moderan gradualmente los niveles del IPC en todo el mundo y mejoran las perspectivas más allá de la excepcionalidad de la economía de Estados Unidos, se abre la oportunidad de una recuperación en otras regiones. Las valoraciones siguen siendo baratas, tanto en términos absolutos como en relación con el índice MSCI World. Por último, en lo que respecta a la posible ampliación del rendimiento, el índice MSCI World Small Cap Iestá menos concentrado que el MSCI World Index, donde el peso de los 10 principales componentes es del 1,9% frente al 21,5%, respectivamente (1).

SPDR proporciona un vehículo atractivo para obtener acceso a la renta variable de pequeña capitalización con exposición al l mercado desarrollado global:

Adicionalmente se abren oportunidades en otras regiones:

Mercados emergentes de pequeña capitalización: Acceso más directo al crecimiento económico

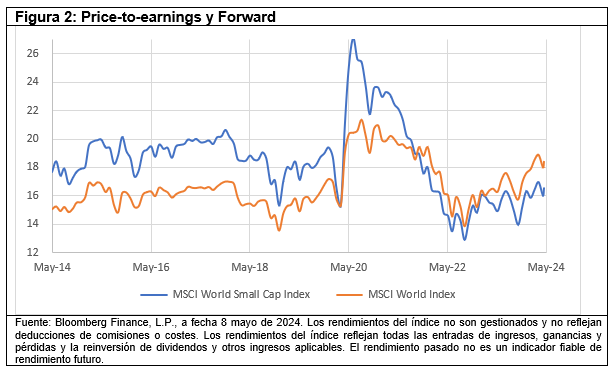

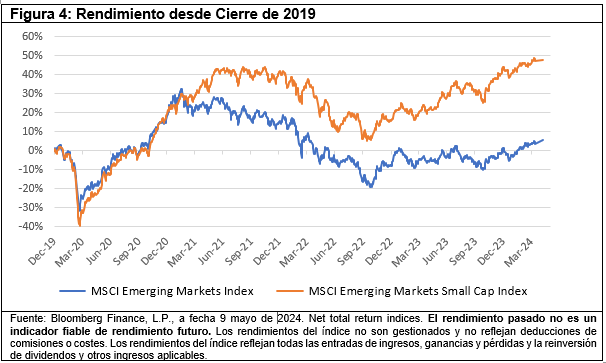

Las economías de los mercados emergentes siguen superando al mundo desarrollado. Sin embargo, la rentabilidad de la renta variable de los emergentes ha sido escasa, arrastrada por las acciones chinas, que se enfrentan a numerosos retos, como el resurgimiento de la represión tecnológica, las tensiones geopolíticas y una actividad económica más lenta de lo previsto. Y aunque la renta variable china repuntó a lo largo del año, persisten los riesgos geopolíticos y regulatorios.

El índice MSCI EM Small Cap ofrece una solución sencilla a esos riesgos y vientos en contra al infraponderar fuertemente a China, que representa sólo el 8% (frente al 27% del MSCI EM Index). En cambio, la India, que es la principal economía de más rápido crecimiento, representa el 27%. El rápido crecimiento y la necesidad de diversificación de las cadenas de suministro hacen de la India un lugar atractivo para el capital extranjero, que se espera que fluya hacia el país a medio plazo de diversas formas. La segunda sobre-ponderación más importante es Taiwán, con un 22% del índice. Aunque hay que vigilar los riesgos geopolíticos, Taiwán sigue siendo una parte indispensable de la cadena de suministro de semiconductores. La tercera sobreponderación más importante es Corea del Sur, una potencia en tecnología que ofrece acceso a una gran cantidad de empresas de alta calidad.

La particular distribución de pesos en el índice por países ha sido el principal impulsor de que el MSCI EM Small Caps Index haya superado al MSCI EM Index en los últimos años, y esperamos que siga siendo un viento de cola hasta que se produzca una mejora sostenible en el panorama geopolítico y normativo de China.

Además, las empresas de pequeña capitalización de mercados emergentes, como en regiones desarrolladas, también generan una mayor proporción de sus ingresos a nivel nacional, lo que les permite beneficiarse más directamente de las economías emergentes relativamente sólidas. El índice MSCI EM Small Cap está bien diversificado, y las 10 principales empresas representan sólo el 3% (frente al 25% del índice MSCI EM) (2). Además, las empresas estatales, que pueden ser menos eficientes, representan sólo el 8%; la cifra correspondiente del índice MSCI Emerging Market es del 23% (3).

SPDR facilita el acceso a esta oportunidad en mercados emergentes via el ETF:

La reciente reelección del primer ministro Narendra Modi, a pesar de haberse logrado sin una mayoría absoluta, ha dado lugar a un gobierno de coalición bajo su liderazgo. La Alianza Nacional Democrática (NDA), liderada por el Partido Bharatiya Janata (BJP), obtuvo 293 escaños, superando cómodamente la marca mayoritaria de 272 escaños, a pesar de ser 60 escaños inferior a su recuento de 2019.

Los gobiernos de coalición han sido parte integral del panorama político de la India durante casi cuatro décadas. Desde 1989, los gobiernos de coalición han sido más la norma que la excepción en la India. Por ejemplo, la Alianza Progresista Unida (UPA), liderada por el Congreso, gobernó de 2004 a 2014 a través de una coalición, aplicando con éxito importantes reformas económicas y manteniendo la estabilidad política. Del mismo modo, la NDA liderada por el BJP ha gobernado efectivamente como una coalición desde 2014, siendo las elecciones de 2014 y 2019 una desviación inusual en la que el BJP en solitario se aseguró la mayoría.

El precedente de un gobierno de coalición exitoso se estableció firmemente a principios de la década de 1990. Los gobiernos liderados por diversas coaliciones a menudo han promulgado reformas económicas sustanciales, mejorando la posición económica global de la India. En particular, el gobierno de coalición del BJP en 1999 y la coalición liderada por el Congreso en 2004 encabezaron reformas que sentaron las bases de un crecimiento económico sostenido. Es importante señalar que muchos de los años de gobierno de coalición estuvieron acompañados de altas tasas de crecimiento económico y de rendimientos bursátiles saludables.

La actuación del BJP, que obtuvo 240 escaños en solitario, representa el mayor resultado de un solo partido (excluidas las recientes victorias del BJP) desde la oleada de simpatía por Rajiv Gandhi en 1984, tras el asesinato de la entonces Primera Ministra Indira Gandhi. Este logro subraya la continua fortaleza del BJP y la influencia de Modi en la política india, reafirmando el sólido respaldo popular y la fuerza organizativa del partido. En el norte del país hubo votos claramente contrarios a la tendencia, aunque la cuota de voto del BJP aumentó en el sur.

Claramente, los mercados y los expertos electorales se equivocaron al esperar una clara mayoría del BJP, como en 2014 y 2019.

La economía de la India está preparada para un fuerte crecimiento, reforzado aún más por la reelección de Modi. India acaba de registrar la mayor tasa de crecimiento del PIB a nivel mundial, estimada en un 8,2% para el ejercicio fiscal 2023-24. Esta notable hazaña se produce en medio de la incertidumbre económica global y es indicativa de los sólidos fundamentos económicos de la India y de la eficacia de sus medidas políticas.

Este crecimiento se complementa con la previsión de una fuerte temporada de monzones, que promete rejuvenecer los ingresos rurales y estimular el aumento del consumo. El Departamento Meteorológico de la India (IMD) ha pronosticado una temporada de monzones favorable para 2024, una mejora significativa tras varios años de precipitaciones por debajo de la media. La llegada de monzones en abundancia es crucial para el sector agrícola, que da empleo a una parte importante de la población e impulsa la demanda rural.

Además, las empresas indias han registrado beneficios récord en el ejercicio que concluyó el 31 de marzo de 2024. Los beneficios netos combinados de las empresas del Nifty 50 aumentaron un 18% interanual, lo que refleja el buen comportamiento de las empresas. Posteriormente, los analistas han revisado al alza las tasas de crecimiento del beneficio por acción (BPA) para los ejercicios 25 y 26, lo que indica una confianza sostenida de los inversores y una perspectiva positiva de la rentabilidad empresarial. Las empresas en las que hemos invertido han registrado, por término medio, un crecimiento de los beneficios significativamente superior al del índice.

Se espera que el gobierno liderado por Modi siga aplicando reformas estratégicas que han sido fundamentales para impulsar el ascenso económico de la India. Las reformas más importantes en materia de desarrollo de infraestructuras, economía digital y consolidación fiscal han creado un entorno propicio para el crecimiento. Por ejemplo, el énfasis del Gobierno en el gasto público de capital, como el proyecto nacional de infraestructuras (NIP), ha impulsado significativamente el desarrollo de las infraestructuras. No se prevén grandes ralentizaciones en el gasto en infraestructuras o defensa, aunque las nuevas reformas políticas pueden sufrir retrasos. Uno de los aliados será el partido Telugu Desam, liderado por N. Chandrababu Naidu. Naidu es conocido por sus firmes credenciales reformistas y se le atribuye, en gran medida, el mérito de haber transformado Hyderabad en un centro tecnológico. Compañías como Microsoft y Google han establecido grandes oficinas en la ciudad.

Los indicadores económicos positivos y un gobierno estable son un buen augurio para los inversores. El Banco de la Reserva de la India (RBI) ha desempeñado un papel crucial en el mantenimiento de la estabilidad económica al mantener el tipo de interés de las repos en el 6,5%, lo que garantiza una amplia liquidez en el mercado. Además, los esfuerzos del RBI por acumular importantes reservas, que actualmente ascienden a unos 640.000 millones de dólares, amortiguan la volatilidad económica global.

La prudencia fiscal del Gobierno y su énfasis en las reformas estructurales aumentan aún más el atractivo del mercado indio para los inversores nacionales y extranjeros. El déficit fiscal para el año fiscal 24 fue inferior al 5,6% del PIB, mejor que la estimación del Gobierno, lo que refleja una sólida gestión fiscal. Antes de que se anunciaran los resultados de las elecciones, S&P Global Ratings elevó la semana pasada la perspectiva de la calificación de la deuda pública india de “estable” a “positiva”, manteniendo al mismo tiempo su calificación “BBB-”.

La reelección del Primer Ministro Modi, aunque a través de una coalición, debería garantizar la estabilidad y la prosperidad económica de la India. Con una sólida base de gobierno de coalición y un compromiso con las reformas económicas, la India seguirá siendo un destino lucrativo para los inversores a largo plazo. Las perspectivas económicas positivas, reforzadas por una temporada de monzones prometedora y unos resultados empresariales sólidos, consolidan la posición de la India como líder del crecimiento mundial.

En nuestra opinión, es probable que la India continúe con el notable progreso realizado en los últimos años bajo un Gobierno de coalición de Modi. Los inversores pueden esperar un período de estabilidad y crecimiento sostenido, que garantice que la India siga siendo una opción atractiva para las inversiones a largo plazo.

Es posible que los mercados fluctúen en ambas direcciones durante las próximas semanas, a medida que se vaya perfilando el nuevo gabinete y se dé a conocer el presupuesto a principios de julio. Sin embargo, una vez que se haya asentado la polvareda, creemos que la atención volverá a centrarse en los fundamentales, que siguen siendo extremadamente sólidos.

Tribuna de Avinash Vazirani y Colin Croft, gestores de Jupiter AM

Una fuente de rentabilidad que ha estado agotada durante mucho tiempo está brotando de nuevo. Esta no proviene en absoluto de una nueva oleada de crecimiento. De hecho, hay motivos para dudar que la dinámica mundial pueda fortalecerse a medida que el ritmo de expansión de China se normalice y que unos países ricos anegados de deuda converjan hacia un crecimiento exiguo. La fuente de riqueza es otra: los bonos. Lo cierto es que, en un momento en el que la deuda francesa acaba de sufrir otra rebaja de calificación por parte de Standard & Poors y otros países de referencia –como Japón y EE. UU.– podrían correr la misma suerte, invertir en bonos, incluso de alta calidad, podría parecer poco razonable. Sin embargo, estas inversiones están en disposición de aplacar la sed de rentabilidades, probablemente durante varios años.

Quince años después de la crisis de 2008, los rendimientos nominales han recuperado su vigor a muy largo plazo. A lo largo de 100 años, el bono estadounidense a 10 años ha ofrecido un carry medio del 4,8 % 1 , próximo al nivel actual, pero esa cifra incorpora el periodo de inflación de los años 1970 y 1980, cuando el tipo de interés llegó a superar momentáneamente el 15%. Durante los últimos 25 años, la media desciende hasta el 3,3 %. Desde este punto de vista, el carry actual representa una prima de más del 1 % por encima de la media que, además, se acumulará durante 10 años, lo que constituye una oportunidad de mercado infrecuente. En la zona del euro, el bono francés a 10 años, que supera el 3% actualmente, se sitúa por encima de su media de los últimos 25 años (2,7 %).

Además, los rendimientos «reales» en los tipos largos actuales, deflactados por la inflación, han entrado en territorio positivo. Aunque la inflación puede mantenerse de forma estructural en cotas más elevadas que en los últimos veinte años, cuesta creer que pueda situarse de forma duradera por encima del nivel actual de los tipos largos. Los bancos centrales actuarían. Parece, pues, que va a mantenerse un rendimiento «real» de forma duradera.

Es cierto que la calidad de los bonos emitidos por Estados se cuestionará duramente durante los próximos años. Los presupuestos públicos sufren desequilibrios estructurales que no parece que se vayan a corregir pronto en un contexto de gasto abocado a aumentar, aunque solo sea para financiar las transiciones, principalmente la energética y la demográfica. Sin embargo, en esta fase las probables rebajas de las calificaciones de la deuda pública no parece que vayan a ocasionar pérdidas financieras significativas, dado que las calificaciones de los Estados ricos siguen siendo elevadas y se degradan muy lentamente. Además, los países ricos demuestran mucha inventiva a la hora de hacer frente a sus necesidades de financiación. El caso de Japón es elocuente: a pesar de que la deuda pública se cifra en el 250 % del PIB, el país no tiene ningún problema para acceder a los mercados, ayudado sobre todo por su banco central. Por último, existen pocas alternativas de inversión de bajo riesgo para los inversores. Aunque sólo sea porque no existe una opción mejor, los gobiernos o las empresas sólidas tienen garantizado atraer una parte de los capitales que no pueden fluir íntegramente hacia la renta variable, el oro, bienes de lujo o las criptomonedas. Algunos bonos de empresas siguen teniendo una calificación mejor que la de sus Estados, como Microsoft o Johnson & Johnson, que poseen una nota de AAA, la máxima, mientras que S&P y Fitch han degradado a EE. UU.

Además, los bancos centrales parecen estar a punto de anunciar recortes de los tipos de referencia, lo que debería relajar la curva de rendimientos. Al carry intrínseco de los bonos ya emitidos se añadiría entonces una rentabilidad vinculada a su revalorización: ganancia doble en perspectiva.

De este modo, se abre una nueva era en el mercado en la que invertir en bonos de alta calidad podría ser una opción preferente y una fuente de rentabilidad de la que el inversor podrá beber durante mucho tiempo.

Fisher Investments (FI) ha anunciado que Advent International (Advent) y una filial participada al 100% por ADIA (Autoridad de Inversiones de Abu Dhabi) han acordado realizar una inversión minoritaria en Fisher Investments, la empresa homónima de Ken Fisher. Según explica la entidad, la inversión de Advent y ADIA de al menos 2.500 millones de dólares y hasta 3.000 millones de dólares valora a FI en 12.750 millones de dólares.

Después del cierre de esta operación, que se espera que ocurra a finales de este año, Ken Fisher permanecerá activo en su función actual como presidente ejecutivo y codirector de Inversiones de FI, y la administración de la gestora encabezada por el director ejecutivo Damian Ornani continuará impulsando la empresa. «La inversión no afectará a los clientes, empleados ni a las operaciones diarias de FI. La finalización de la transacción está sujeta a ciertas aprobaciones y al cumplimiento de otras condiciones de cierre habituales», indican.

El comunicado explica que esta transacción fue parte de la planificación patrimonial a largo plazo de Ken Fisher y permite a FI, bajo el liderazgo de Damian Ornani, la capacidad de continuar operando como una firma independiente de gestión de patrimonio y activos y asesora de inversiones privada. Ken Fisher, fundador y presidente ejecutivo de FI, venderá participaciones personales en FI a fondos administrados por Advent y a ADIA. Para Advent y ADIA, el acuerdo fue una oportunidad para una inversión a largo plazo en uno de los asesores de inversiones más grandes del mundo. Los inversores en los vehículos de Advent incluyen los fondos administrados de Lunate Capital Limited, Mousse Partners y el mayor cliente institucional de FI desde hace mucho tiempo, el Servicio Nacional de Pensiones (NPS) de Corea del Sur. Esta es la primera inversión externa en IF, ya que anteriormente la propiedad de IF era exclusiva de familiares y empleados. Una vez que se cierre la transacción, Ken Fisher conservará la mayoría de la propiedad efectiva y de las acciones con derecho a voto que superen el 70%. No se contempla ninguna otra transacción de inversión FI. La inversión en acciones ordinarias no incluye opciones ni preferencias sobre acciones no ordinarias e incluye votación proporcional a la propiedad efectiva de los inversores. Tras el cierre, David Mussafer, socio director de Advent, se unirá a la junta directiva de FI.

«Esta transacción nos brinda una pista independiente con inversores institucionales verdaderamente excepcionales que pueden aportarnos su sabiduría, valorar nuestra cultura y objetivos únicos, y quieren que sigamos haciendo lo que siempre hemos hecho, más grande». y mejor, al mismo tiempo que somos pioneros en soluciones nunca antes implementadas para beneficiar a nuestros clientes y empleados”, ha señalado Damian Ornani, director ejecutivo de FI desde hace mucho tiempo.

Por su parte, Ken Fisher ha añadido: “Esta transacción tiene como objetivo doble los impuestos sobre el patrimonio y la planificación, al tiempo que garantiza que FI mantendrá su cultura tradicional, su evolución de crecimiento y su dedicación al servicio excepcional al cliente. FI ha sido mi vida. Si bien mi salud es excelente, esta transacción con un período de tenencia atípicamente largo para una transacción de capital privado garantizará la independencia y la cultura privada de FI a largo plazo en caso de que me suceda algo adverso. Y contaremos con el apoyo de socios de clase mundial que nos entienden operativa y culturalmente, y valoran lo que somos y seremos”.

Sobre la operación, David Mussafer, socio director de Advent, ha delcarado: “Estamos entusiasmados de respaldar una de las principales marcas de servicios financieros en la que sus clientes confían por su enfoque personalizado hacia la gestión patrimonial. Ken, Damian y el resto del equipo directivo han construido una organización tremenda durante los últimos 45 años. Nos sentimos honrados de asociarnos con ellos para apoyar la próxima fase de crecimiento de FI y al mismo tiempo defender la cultura única de la empresa que es fundamental para su éxito”.

JP Morgan Securities LLC y RBC Capital Markets actuaron como asesores financieros conjuntos y Paul Hastings actuó como asesor legal de FI en esta transacción. Ropes & Gray se desempeñó como asesor legal de Advent. Gibson Dunn se desempeñó como asesor legal de ADIA.