Foto cedidaIsca Noguera, COO y nueva directora de Desarrollo de Negocio de Nartex Capital.

Nartex Capital, firma que distribuye el Nartex Equity Fund en el mercado español, ha reforzado su estructura con la contratación de Isca Noguera como Chief Operating Officer (COO) y directora de Desarrollo de Negocio.

Con su incorporación, reforzará la estructura de distribución del fondo fundado por Tomás Maraver, CIO, e Iñigo Gasset, responsable de Relación con Inversores y Desarrollo de Negocio, donde aportará su experiencia, consolidará la organización y ayudará a continuar con su crecimiento.

Noguera es licenciada en Derecho por la Universidad CEU San Pablo, Master en Asesoría Jurídica de Empresa por Centro de Estudios Garrigues, y MBA por ISEM (Universidad de Navarra). Trabajó anteriormente en PwC, Quintet Private Bank España y Beka Finance como directora de Planificación Patrimonial. Es experta en planificación fiscal-patrimonial, asesoría jurídica para clientes del segmento de altas rentas y diseño de vehículos de inversión nacionales e internacionales (luxemburgueses).

Desde Nartex Capital destacan que con esta incorporación “se refuerza el crecimiento de Nartex Equity Fund”. Este vehículo es el primer fondo de Quality Investing con fundadores españoles. Según indican desde la firma, “ha tenido una gran acogida en el mercado por su propuesta de valor, filosofía y proceso de inversión”.

El fondo se encuentra registrado como compartimento de Incometric Fund, domiciliado en Luxemburgo, pero gestionado en Madrid. El gestor de inversiones es Dux Inversores SGIIC, S.A.U. A fecha actual, ha superado los 270 millones de euros bajo gestión y entre sus coinversores cuentan con family offices, bancos, aseguradoras e inversores institucionales de primer nivel.

Foto cedidaKristian Heugh, responsable de la estrategia Global Opportunity de Morgan Stanley IM

Kristian Heugh es el responsable de la estrategia Global Opportunity de Morgan Stanley IM. Actualiza para Funds Society los principales puntos de la estrategia, que se centra en la búsqueda de valores de alta calidad que cotizan con un descuento superior a su valor intrínseco y presentan una ventaja competitiva sostenible con el paso del tiempo.

P: ¿Cómo veis la valoración de vuestra cartera tras la recuperación del año pasado? ¿Percibís todavía descuentos atractivos en vuestras estimaciones de valor intrínseco?

Consideramos que siempre es importante concebir la inversión como la posesión de participaciones en las empresas. Por ello, queremos obtener buenos acuerdos con esas participaciones y comprar sólidas compañías capaces de revalorizar su rentabilidad a lo largo del tiempo; brindando una buena apreciación del capital en un periodo de 5 a 10 años.

Además, contamos con un proceso de cribado constante en el que eliminamos algunas posiciones cuyas relaciones de precio-valor se aproximan a uno; lo que significa que la acción ya no está tan infravalorada como antes, para después comprar compañías que se encuentren a un descuento mucho mayor de su valor intrínseco. Este proceso se aplica a todas las empresas y se trata de una metodología de inversión contrastada.

Cuando nos fijamos en la cartera hoy, desde un punto de vista de flujos de caja libre percibimos algunas de las valoraciones más atractivas desde el lanzamiento de la estrategia. En consecuencia, seguimos encontrando compañías de alta calidad en todo el mundo que se negocian a importantes descuentos de sus valores intrínsecos.

P: ¿Durante cuánto tiempo esperáis que las «7 magníficas» sigan dominando el comportamiento del mercado?

Ha habido numerosas ocasiones en los últimos 100 años donde un pequeño grupo de empresas ha dominado el comportamiento de todo el mercado de renta variable, por lo que no estamos ante un hecho sin precedentes. El argumento de no mantener estas acciones por la idea de que representan una proporción demasiado alta del mercado y que una situación así no puede durar para siempre es un razonamiento por analogía. En contraposición, pensamos que tiene mucho más sentido adoptar un enfoque de «primeros principios», analizando las empresas individualmente y evaluando sus cuotas de mercado, las oportunidades que ofrecen de expansión y sus valoraciones.

Con respecto a las “7 magníficas”, nos gustan dos de estas compañías por sus características individuales y llevamos mucho tiempo invirtiendo en ellas. Las otras cinco compañías restantes son sólidos perfiles, pero no consideramos necesariamente que sean de las más infravaloradas del mundo en este momento.

P: ¿Podríais darnos un ejemplo concreto de la manera en que valoráis el impacto de la IA en vuestras posiciones?

A nuestro juicio, la IA es el futuro, pero eso no significa que todas las compañías vayan a beneficiarse de ella y a tener una ventaja para monetizarla. Lo verdaderamente especial de la IA reside en cómo ésta puede aprovechar los datos. Pensamos que los modelos de aprendizaje del lenguaje no son tan diferentes en cuanto a precisión, aunque los datos diferenciados que tienen las empresas si representan un elemento único. No creemos que la carrera de la IA vaya a resultar en una victoria absoluta solo para un partícipe del mercado, sino que la diferenciación vendrá de cómo cada compañía utilice sus propios conjuntos de datos para optimizar y personalizar sus modelos y aportar algo único a la mesa. Por ejemplo, una empresa de software de gran tamaño ha entrenado su modelo con imágenes que no proceden de Internet y, por lo tanto, no tienen derechos de autor, lo que brinda confianza a sus usuarios de que pueden utilizar las creaciones de la compañía sin temor a acciones legales, dado que actualmente no sabemos cuáles serán las regulaciones sobre los derechos de autor que se utilizarán en las diferentes partes del mundo.

Una mayor repercusión de la IA es que las compañías se volverán mucho más eficientes y tendrán considerables mejoras de la productividad, el cual podría aumentar significativamente los márgenes. Todo esto podría dar paso a un auge en los mercados de renta variable a medio plazo.

P: En vista de que Asia, excluido Japón, está registrando un peor comportamiento, ¿podéis contarnos algo más sobre cómo veis las oportunidades de la región?

Estamos encontrando grandes ideas en todo el mundo y somos agnósticos en cuanto a sus procedencias. Pensamos que Asia, con el tiempo, resulta estructuralmente atractiva por el auge de la clase media en la región, la mejora del consumo y el sector manufacturero desarrollado. También observamos una convergencia de los mercados emergentes con los mercados desarrollados; si nos fijamos en el gasto per cápita en productos y servicios, vemos que existe un patrón que se repite una y otra vez, por lo que la estimación se vuelve más predecible.

En la India, por ejemplo, si analizamos los préstamos como porcentaje del producto interior bruto (PIB), vemos que han aumentado de forma sostenida y que están convergiendo con el resto del mundo. Confiamos en que existe una ventaja significativa para el sector financiero de la India, dentro del cual, las compañías han aumentado sus cuotas de mercado y operan con sólidos equipos directivos capaces de mitigar el riesgo en la suscripción de préstamos.

La diferencia entre empresas verdaderamente interesantes y empresas mediocres es mucho mayor en los mercados emergentes que en los mercados desarrollados. La diferencia de productividad entre el primer y el último percentil de las empresas en Estados Unidos y Europa es aproximadamente de dos veces. En China y la India esta diferencia es de 5 veces. Esto nos indica que los índices de los mercados emergentes estarán más sesgados hacia las empresas menos atractivas, por lo que hay muchas más oportunidades para ser activos en los mercados emergentes si se seleccionan las inversiones adecuadas.

Independientemente de dónde se encuentre ubicada una compañía, es importante que el equipo directivo mantenga una perspectiva global que se traduzca en una sólida gobernanza, en la generación de rentabilidades adecuadas y ventajas competitivas sostenibles.

P: La curiosidad intelectual es un valor clave de tu equipo, ¿hay algún libro que nos puedas recomendar actualmente? ¿Qué otras fuentes de información consideras útiles?

Todos los nuevos miembros del equipo deben leer tres títulos cuando se incorporan y son los que recomendaría a cualquier persona interesada en invertir: Margen de Seguridad, de Seth Klarman; The Psychology of Intelligence Analysis, de Richard J. Heuer Jr.; y una colección de ensayos de Warren Buffet. En concreto, The Psychology of Intelligence Analysis es muy importante porque analiza nuestros propios sesgos cognitivos y cómo deshacernos de ellos.

Es importante seguir cuestionándose a uno mismo y leer más allá del ámbito financiero. Lea publicaciones científicas. Lea sobre cómo funciona el mundo. Contribuya a desarrollar su capacidad de razonamiento para analizar nuevas situaciones, una habilidad que es fundamental en este mundo tan dinámico.

Tabula Capital, gestor de crédito macro cuantitativo con sede en Londres, ha anunciado la incorporación de Teresa Durso como directora general y directora de operaciones. Durso aporta casi veinte años de experiencia en servicios financieros al creciente negocio de Tabula Capital. Se une a la firma desde Berry Street Capital, donde ocupó el cargo de CEO y COO, y firma en la que estableció y gestionó las operaciones corporativas de la empresa.

A raíz de fichaje, David Peacock, CEO de Tabula Capital, ha declarado: «Estamos encantados de que Teresa se haya unido a Tabula Capital. La sólida experiencia legal, de cumplimiento y operativa de Teresa, especialmente en el aceleramiento de negocios, será fundamental para nuestros planes de crecimiento mientras construimos nuestros fondos y ampliamos nuestro alcance a nivel mundial».

Por su parte, Teresa Durso ha señalado que «Tabula Capital se ha consolidado como un líder en la gestión de estrategias de crédito macro cuantitativo. Espero con entusiasmo trabajar con el equipo excepcional para ayudar a hacer crecer el negocio, con un enfoque particular en fortalecer aún más las capacidades operativas de la empresa en preparación para una futura expansión».

A lo largo de su trayectoria profesional, Durso ha sido drectora en la oficina de Paulson & Co en Londres. Como abogada calificada con las correspondientes cualificaciones regulatorias, junto con su experiencia práctica y visión estratégica, Teresa aporta una perspectiva y un conjunto de habilidades únicos a la empresa.

Un nuevo estudio de Dragon Capital, firma especializada en renta variable, revela que casi nueve de cada diez (87%) inversores profesionales creen que los flujos de entrada en renta variable de mercados emergentes aumentarán en los próximos tres años, mientras que nueve de cada diez (90%) predicen que la asignación de sus fondos a renta variable de mercados emergentes estará sobreponderada a finales de 2025.

Quynh Le, gestora del fondo de renta variable vietnamita (OICVM) Dragon Capital’s Vietnam Equity (UCITS) Fund, explica que su estudio muestra que los inversores profesionales confían en el crecimiento futuro de la renta variable de los mercados emergentes y fronterizos, y los gestores de fondos están modificando sus asignaciones para asegurarse de que se benefician de ello. «Vietnam destaca como una importante oportunidad de inversión. El índice VN tiene un PER previsto para 2024 de sólo 9,1 veces, y prevemos un crecimiento de los beneficios del 15-18% dentro de nuestro universo de cobertura. Se espera que las exportaciones impulsadas por la electrónica ayuden a impulsar el crecimiento del PIB del 6-6,5% en 2024, reforzadas por la nueva ola de inversión en semiconductores», destaca Le.

El estudio, realizado entre inversores en renta variable global y de mercados emergentes de fondos de pensiones, family officers, gestores de activos de seguros y gestores de patrimonios que gestionan en conjunto alrededor de 1,64 billones de dólares de patrimonio neto, revela que alrededor de cuatro de cada diez (39%) piensan actualmente que el fondo que ayudan a gestionar está infraponderado en renta variable de mercados emergentes, y otra cuarta parte (23%) afirma que su asignación está equilibrada.

Y ello a pesar de que nueve de cada diez (90%) admiten que ya han aumentado su asignación a la renta variable de mercados emergentes desde principios de 2023. De ellos, alrededor de una quinta parte (19%) afirma haber realizado ya un aumento drástico.

Este aumento de la exposición a los mercados emergentes se produce porque casi todos (98%) los inversores profesionales en renta variable creen que el crecimiento de los mercados emergentes y fronterizos superará al de los mercados desarrollados en los próximos cinco años.

Cuando se les pidió que seleccionaran las tres razones principales por las que creen que los inversores profesionales en renta variable aumentarán su asignación a la renta variable de los mercados emergentes y fronterizos, el 81% seleccionó la opinión de que estos mercados están actualmente infravalorados, seguida de la opinión de que pueden beneficiarse enormemente de la revolución tecnológica, en muchos casos más que los mercados desarrollados (seleccionada por el 74% de los encuestados). La tercera razón más seleccionada es que el crecimiento de las clases medias en los mercados emergentes los convierte en una atractiva inversión a largo plazo (70%).

En este sentido Le añade: «Vietnam está abrazando verdaderamente la era tecnológica, y los bancos nacionales están a la cabeza de esta apasionante revolución digital. MB Bank, por ejemplo, el mayor banco privado por activos, con 38 900 millones de dólares, ha visto cómo su número de usuarios de banca electrónica aumentaba de 11 millones a 25 millones en sólo dos años. Además, en una nación de 100 millones de habitantes, se prevé que la clase media, cada vez más conocedora de la tecnología, aumente en 37 millones de aquí a 2030, lo que presenta un panorama fértil para el crecimiento económico sostenido.»

Una de las palabras que más estamos repitiendo este año a la hora de hablar del S&P 500 ha sido máximos. De hecho, el índice registró al cierre del viernes su mayor avance semanal en más de un mes, impulsado por débiles datos de inflación conocidos la semana pasada. “El dato de precios terminó eclipsando el otro evento importante, la decisión de política monetaria de la Fed. En el acumulado semanal, el S&P avanzó un 1,6%, mientras que el Nasdaq subió un 3,2%”, destacan los analistas de Banca March.

El S&P 500 sigue superando máximos anteriores, y el VIX desciende y los diferenciales de crédito se estrechan, “recordando la calma que precede a la tormenta”, indican desde Bank of America en su último informe. “El estrechamiento del liderazgo, las elevadas valoraciones y la política monetaria restrictiva tienen preocupados a los inversores. En las últimas semanas hemos asistido a un aumento de las peticiones de señales de mercado alcista, los detonantes que suelen preceder a un máximo del S&P 500”, añaden.

Según explica Yves Bonzon, CIO del banco privado suizo Julius Baer, tras una notable evolución positiva en el primer trimestre, la renta variable entró en una fase de consolidación lateral en el segundo trimestre. «Aunque el recrudecimiento de las tensiones geopoliìticas en Medio Oriente a principios de abril hizo que el índice S&P 500 se desplomara un 5,4% desde su máximo de fines de marzo (en términos de rentabilidad total), desde entonces se ha recuperado: ha vuelto a sus máximos históricos, registrando un notable aumento de su rendimiento del 5% en mayo y del 14,4% desde principios de año. Los dos factores de riesgo endógenos que habíamos señalado anteriormente como posibles desencadenantes de una corrección más severa no se materializaron», explica.

En su opinión, en estos momentos, una mayor consolidación, incluyendo una corrección en el rango de -8% a -12% en el índice S&P 500— sería bienvenida y saludable. «De hecho, debería prolongar el mercado alcista, permitiéndole en cierto modo recargar las baterías. Como recordatorio, en los mercados alcistas prolongados, las correcciones de esta magnitud son la norma más que la excepción. El índice S&P 500, por ejemplo, ha experimentado correcciones de este tipo desde sus máximos históricos durante tendencias alcistas primarias aproximadamente una vez cada dos años como promedio desde 1954, registrando en ocasiones hasta dos descensos en un único año», añade Bonzon.

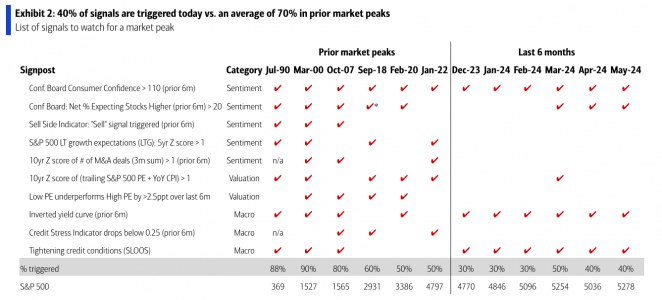

Ahora bien, ¿qué puede llevar al fin de este ciclo alcista? La entidad ha revisado su biblioteca de datos e identificado algunas de las señales más sólidas. Según su análisis, estas señales pasan por fijarse en algunos indicadores que normalmente han precedido a los máximos del mercado y han tenido menos falsos positivos durante los mercados alcistas. “Abarcan el sentimiento elevado (elevadas asignaciones de acciones de estrategas del lado vendedor, elevadas previsiones de crecimiento consensuadas por los analistas); la arrogancia de finales de ciclo (elevada actividad de fusiones y adquisiciones, aumento de la confianza de los consumidores, aumento de la confianza de los inversores), la valoración (elevado PE + inflación, liderazgo de valores de alto PE), el endurecimiento macroeconómico (curva de rendimientos invertida) y el endurecimiento de los préstamos (SLOOS y mercados crediticios a través del Indicador BofA de Estrés Crediticio). Pero la mayoría de los picos también tienen desencadenantes imprevistos que luego se solucionan en el siguiente ciclo”, explican.

El de Bank of America no es un mensaje alarmista, por ello en su informe señala que aunque muchos indicadores suenan preocupantes, tienen poco contenido informativo. “Un tipo de los fondos de la Reserva Federal por encima de R-star, el tipo neutral, parece restrictivo, pero ha persistido durante décadas, incluida la totalidad de los mercados alcistas de los años setenta, ochenta y noventa. El VIX por sí solo es algo impotente: los picos coinciden con las caídas del mercado, y la reversión a la media desde niveles bajos requiere paciencia: el VIX ha bajado el doble de lo que ha subido mensualmente. La amplitud estrecha, las revisiones de los beneficios y las peticiones iniciales de subsidio de desempleo son otras señales que se invocan a menudo, pero que tienen un poder predictivo limitado”, aclara el documento.

Diez indicadores clave

Según recoge en su informe, la entidad ha identificado diez indicadores concretos:

Confianza del consumidor, que ha alcanzado 110 en los seis meses anteriores a los máximos del mercado

El porcentaje de consumidores que esperan que suban las acciones supera el 20% de tendencia alcista neta que, según la encuesta del Conference Board, suele producirse en los seis meses previos a un máximo del mercado. En la actualidad, el 48% de los consumidores espera que los precios suban en los próximos 12 meses, frente al 25% que espera que bajen, lo que arroja un 23% de tendencia alcista neta, que ha disparado este indicador en los últimos meses.

Indicador de ventas. “Nuestro indicador Sell Side (SSI) sigue la asignación media recomendada a las acciones por los estrategas de Wall Street (véase SSI). Ha sido una señal alcista cuando Wall Street es extremadamente bajista, y viceversa. En tres de los seis últimos mercados bajistas, nuestro Indicador del Lado Vendedor emitió una señal de «Venta» a menos de seis meses del máximo del mercado (y estuvo muy cerca antes del mercado bajista de 2022). El SSI se encuentra en territorio neutral, aproximadamente a medio camino entre una señal de compra y una de venta, por lo que no se ha disparado”, explican.

Las expectativas de crecimiento a largo plazo. Sobre ello señala que cuando las expectativas son elevadas, es más probable que los valores decepcionen, y viceversa. Ahora mismo estás expectativas llevan más de un año aumentando, pero “siguen siendo bajas”, matizan.

Elevada actividad de fusiones y adquisiciones. El informe señala que un aumento de las operaciones puede ser señal de confianza y de un tramo final del ciclo en busca de oportunidades de crecimiento. El número de operaciones de fusión y adquisición aumentó constantemente antes de la burbuja tecnológica, la crisis financiera mundial y el mercado bajista de 2022. “La actividad de fusiones y adquisiciones ha aumentado en los últimos doce meses, pero está muy por debajo del umbral”, advierte.

PER alto e IPC. Según la entidad, la valoración y el IPC han tenido una relación mayoritariamente inversa, en la que una mayor inflación tiende a deprimir las valoraciones sobre todo por el mayor beneficio de los beneficios nominales. Por lo general, el S&P 500 ha alcanzado su máximo después de que la suma del PER y el IPC interanual se situara al menos una desviación estándar por encima de la media de 10 años. El actual PE móvil de 24 y el IPC del 3,3% interanual (suma = 27) está 0,9 desviaciones estándar por encima de la media, justo por debajo del umbral de activación.

Acciones caras frente a acciones baratas. Otro factor es este: en cinco de los últimos siete picos del mercado, el precio medio de mercado bajo ha sido inferior al precio medio de mercado alto en al menos 2,5 puntos porcentuales en los 6 meses anteriores. A pesar de lo que parece un entorno de mercado anti-valor, este indicador no se ha disparado.

Pendiente de la curva de rendimientos. Según explica, una curva de rendimientos invertida (los tipos a largo plazo caen por debajo de los tipos a corto plazo) indica un debilitamiento de las expectativas de crecimiento. “En cinco de los ocho mercados bajistas anteriores, la curva de rendimientos se invirtió en algún momento dentro de los seis meses anteriores. La curva de rendimientos lleva invertida desde julio de 2022, la inversión continua más larga de la que se tiene constancia”, indican.

Indicador de tensión crediticia (CSI) de BofA. Se trata de una medida de las condiciones crediticias basada en la volatilidad, el acceso al crédito, el apalancamiento, las migraciones de calificación, la angustia, la dispersión y la difusión. Este indicador tiende a caer precipitadamente antes de los picos de los mercados de renta variable. En tres de los cinco últimos mercados bajistas, el CSI cayó por debajo de 0,25 en los seis meses siguientes al máximo del mercado. Actualmente, el CSI no se dispara al situarse en 0,39.

Endurecimiento de las condiciones de crédito. Por último, explica: “Los bancos suelen empezar a endurecer las normas de concesión de créditos antes de los picos del mercado, según los datos de la Senior Loan Officer Opinion Survey sobre el porcentaje de bancos que endurecen los préstamos comerciales e industriales a grandes empresas. Con un 16% de bancos endureciendo el crédito en el primer trimestre, este indicador se dispara actualmente”.

Desde la óptica del inversor

Según la experiencia de Bank of America, los inversores citan reglas que abarcan la valoración, el análisis técnico, la geopolítica, la macroeconomía, las finanzas conductuales e incluso las tendencias de los dobladillos de las faldas como indicadores de los máximos y mínimos del mercado. “Revisamos y destacamos los indicadores que generalmente han precedido a un máximo del mercado dentro de una ventana predecible y han dado menos falsos positivos que otros indicadores que seguimos. No existe un único santo grial, pero la confluencia de estas señales puede poner de manifiesto un creciente riesgo a la baja”, afirman.

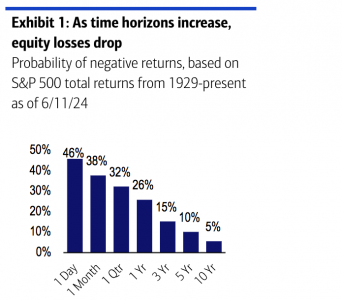

Ante esta reflexión, Bank of America se muestra cauto a la hora de señalar si es mejor vender pronto o tarde en los máximos del mercado. En este sentido sostiene que ninguna de las dos cosas. “Permanecer invertido suele ser mejor que la venta emocional. Con una previsión perfecta, vender entre 1 y 3 meses antes habría protegido a los inversores, ya que las ganancias sacrificadas habrían sido inferiores a las pérdidas de los 1 a 3 meses siguientes. Pero la compensación se neutraliza a los 6 meses y se inclina hacia lo positivo para periodos de tenencia de más de 12 meses. En el caso del S&P 500, el tiempo está literalmente de su lado: la probabilidad de pérdida en un periodo de tenencia de 1 día es aproximadamente equivalente a lanzar una moneda al aire, pero cae precipitadamente a medida que se amplían los horizontes temporales”, argumenta en su informe.

En esta masterclass del programa Aprende y Crece de Crescenta, en colaboración con Fórmate a Fondo, Sebastián Albella, expresidente de la CNMV y miembro del Consejo Asesor de Crescenta, nos explica cómo es la regulación y cuál es la protección que tiene el inversor en capital privado.

Según destaca el experto, desde el punto de vista de evolución del sistema financiero, el capital privado es una de las grandes evoluciones de los últimos 20-30 años. Según relata, incluye distintos tipos de inversiones como el private equity, el venture capital, la inversión en deuda privada…Pero, en general, podría resumirse como un tipo de inversión que invierte en compañías no cotizadas.

Desde el punto de vista de los reguladores y supervisores se ve, tal y como aclara, como una inversión sobre la hay que tener una prevención especial, sobre todo por la liquidez. “Así como la inversión en fondos que invierten en compañías cotizadas o en acciones directamente cotizadas en bolsa tienen la característica de la liquidez, invertir en capital privado supone asumir que esa inversión va a necesitar tiempo para madurar y para poder ser liquidada en condiciones adecuadas”, detalla.

La importancia de la educación del inversor

En este punto, el ex presidente de la CNMV recuerda la evolución que ha habido para asegurar la protección al inversor. Actualmente, está vigente MiFID II, que se modificó para hacer especial hincapié en la educación de los inversores, en que se les coloquen los productos adecuados, que las entidades tengan información acerca de sus conocimientos y experiencia y de sus objetivos y situación financiera a la hora de venderles productos.

“Con la regulación el inversor está muy protegido, pero invertir siempre entraña riesgo y realmente hay que hacerlo de manera diversificada y conociendo los riesgos, como el de iliquidez, que está especialmente acentuado en el ámbito del capital privado”, recuerda.

Democratización del capital privado

Antes solo se permitía adquirir este tipo de productos a inversores profesionales o inversores que pudieran invertir al menos 100.000 euros. La nueva norma, democratiza la inversión en capital privado pero, según recuerda Albella, con cautelas.

Estas cautelas son que la inversión debe hacerse bajo asesoramiento y debe ser como mínimo de 10.000 euros sin que represente más del 10% del patrimonio del inversor.

En este punto, Albella insiste en que no son productos arriesgados per sé, gracias a que están gestionados por profesionales que identifican buenas oportunidades. Pero, hace hincapié en que debido a que son inversiones a largo plazo y con una liquidez limitada, deben hacerse con especial reflexión.

“Al final, los principios de la inversión prudente son siempre los mismos: diversificar, prestar atención a los productos en los que invierte y entenderlos y dejarse aconsejar por profesionales. Creo que con el marco normativo que hay, la inversión en capital privado es perfectamente razonable cumpliendo con estos principios”, concluye.

Pese al escenario de incertidumbre marcado por las crecientes tensiones geopolíticas y los riesgos económicos que se vislumbran en el horizonte, los expertos en la industria de la gestión de activos y patrimonio de la consultora estratégica Oliver Wyman y el banco estadounidense Morgan Stanley estiman que la implantación de la inteligencia artificial (IA) generativa puede generar un aumento potencial de productividad de entre un 30% y un 40% en los departamentos de ventas y asesoría de las organizaciones de gestión de patrimonios y activos. Además, prevén que la integración de este tipo de tecnología en la cadena de valor mejore la productividad de los administradores de activos entre un 25% y un 35%, permitiendo un tiempo de comercialización más rápido con productos mejor adaptados a la demanda del mercado.

Ambas firmas analizan cómo implementar el poder revolucionario de la IA generativa para impulsar mejores decisiones de inversión, involucrar a los clientes de manera más efectiva y mejorar la productividad en toda la cadena de valor en su estudio anual “The Generative AI Tipping Point”. Según este, y tomando en cuenta el escenario más plausible de todos, si el sector sabe aprovechar las oportunidades que se derivan de la IA Generativa, se impulsarán las ganancias de eficiencia de las organizaciones, maximizando el impacto sobre su productividad y gestionando el riesgo que pueda suponer su implementación.

A pesar del repunte del mercado en 2023, la industria de gestión de activos y patrimonio aún enfrentará retos a largo plazo en el entorno macroeconómico. El continuo giro hacia el proteccionismo, el nacionalismo y la multipolaridad ha exacerbado aún más los desafíos macroeconómicos, dando paso a un orden mundial caracterizado por bancos centrales más restrictivos, menos flexibilidad fiscal y una mayor inestabilidad geopolítica que probablemente afectará el crecimiento global y la creación de riqueza.

Un crecimiento moderado de los activos gracias al sector privado

Según Oliver Wyman y Morgan Stanley, la generalización de la desinversión en 2022 causó el recorte de hasta 14 billones de dólares de activos gestionados externamente (AuM, siglas en inglés) a nivel global, cayendo de 118 a 104 billones de dólares tras dos años de crecimiento constante. Sin embargo, durante la primera mitad de 2023, el índice S&P 500 llegó a subir hasta casi un 16% gracias al repunte tecnológico de la IA, que ha ayudado a elevar los activos gestionados externamente a nivel mundial acercándolo a su nivel máximo anterior.

No obstante, con el panorama macroeconómico actual, las perspectivas para la industria de gestión de activos sugieren un crecimiento modesto de cara al futuro. En concreto, se espera que sean los mercados privados los principales impulsores del crecimiento mundial de los activos gestionados y que este se produzca a un ritmo más lento en comparación con años anteriores, pasando de un 19% en el periodo de 2017 a 2022 a un 13% entre 2022 y 2027.

Además, se espera que el crecimiento patrimonial siga superando al institucional con un 7,9% frente al 5,5% institucional, representando más del 60% de los activos globales gestionados por terceros para 2027.

La industria más rentable del sector de los servicios financieros

Después de la larga tendencia alcista, la industria de la gestión patrimonial se enfrenta a un mercado más desafiante con elementos estructurales que afectan tanto a los ingresos como a los costes. La reciente disminución de los ingresos se ha visto impulsada por las caídas en los activos y préstamos, así como por la reducción del volumen de transacciones a medida que los clientes retiraban sus actividades comerciales en comparación con los niveles obtenidos durante el COVID-19. Por tanto, esta desaceleración, sumada a la fuerte inflación que ha elevado los costes, ha aumentado los obstáculos existentes para poder conseguir rentabilidad.

A pesar de todo ello y según las estimaciones del estudio, se espera que la industria de gestión de activos y patrimonio siga siendo de las más rentables en el sector de los servicios financieros, llegando a generar retornos sobre el capital (RoE) relativamente atractivos.

Aunque la combinación de un menor crecimiento de los ingresos sumado a una persistente base de costes fijos amenaza con acelerar el desequilibrio, poniendo en relieve la fragilidad del modelo operativo de la industria, donde cada próxima crisis del mercado será más severa que la anterior.

La IA generativa como solución al panorama actual y generadora de valor

Aunque la tecnología subyacente a la IA Generativa existe desde hace varios años, los expertos de Oliver Wyman y Morgan Stanley afirman que ahora nos encontramos en un «punto de inflexión» que ha favorecido su capacidad para desplegarse de forma generalizada entre los gestores de activos y patrimonios. Este parece estar impulsado por tres desarrollos clave: un mayor grado de precisión; una gama más amplia de aplicaciones que abarcan todas las industrias, funciones comerciales y capacidades; y una mayor accesibilidad y facilidad de uso de las interfaces.

Así, partiendo del entorno macroeconómico actual y teniendo en cuenta los cambios revolucionarios que está introduciendo la IA Generativa, la reestructuración de los modelos operativos en el sector de la gestión de activos y de patrimonio termina siendo más que una necesidad para garantizar fuertes ventajas competitivas y obtener una mayor resiliencia a los cambios disruptivos del mercado. Es más, según el estudio, la implantación de la IA Generativa tiene el potencial de aumentar la eficiencia en todo el modelo operativo, lo que permite liberar aún más recursos para invertir en áreas de crecimiento rentables.

En concreto, se prevén una serie de beneficios sobre cuatro líneas de negocio:

En ventas y servicio al cliente. La IA generativa puede mejorar la capacidad de generar ventas y permitir una mejor identificación y conversión de clientes potenciales. Puede proporcionar un aumento potencial de productividad de entre un 30% y un 40% para los asesores.

En el desarrollo de productos. Permite acelerar tareas rutinarias, como la redacción de informes y la investigación de mercado, mejorando la productividad de los administradores de activos entre un 25% y un 35% y permite un tiempo de comercialización más rápido con productos mejor adaptados a la demanda del mercado.

En inversión e investigación. Puede empoderar a los administradores de carteras a la hora de realizar la investigación de inversiones y el análisis de riesgos al reemplazar las tareas de recopilación de información, resumen y limpieza de datos con actividades de generación de ideas de mayor valor, lo que resulta en ganancias de productividad de hasta un 30 %.

En funciones intermedias y administrativas. Mejora la eficiencia de las tareas legales, operativas y de cumplimiento y democratiza la capacidad de codificación, ahorrando entre un 25 % y un 50 % del tiempo a los empleados.

Es importante señalar que, por el momento, el enfoque inicial de IA Generativa se ha centrado en impulsar ganancias de eficiencia en lugar de expandir directamente nuevas fuentes de ingresos. Es decir, esta tecnología se ha utilizado más como una herramienta de mejora de las capacidades humanas, cambiando la realización de actividades de creación y síntesis por actividades centradas en la revisión, validación y personalización de los resultados. Sin embargo, todavía se seguirá requiriendo la supervisión humana en los procesos de toma de decisiones.

A medida que se normaliza el uso de la IA, las organizaciones deben hacer frente a nuevos riesgos y limitaciones que esta tecnología puede producir en su cadena de valor y bienestar operativo. Sin embargo, el rasgo diferenciador que determinará el éxito entre las organizaciones que lo implementen estará centrado en descubrir cómo incorporar mejor estas capacidades a sus modelos de negocio, maximizando el impacto sobre su productividad y gestionando los posibles riesgos que puedan emerger en el proceso.

Mediolanum International Funds Ltd (MIFL) ha anunciado el lanzamiento de dos nuevos fondos con un enfoque activo multigestor, que se suman a su gama de productos ESG. Según explica, estos dos nuevos vehículos, presentados bajo el paraguas de Mediolanum Best Brands, incluyen el fondo Mediolanum Green Building Evolution y el fondo Mediolanum Global Sustainable Bond, ambos del Artículo 9 del Reglamento de Divulgación de Finanzas Sostenibles (SFDR).

La gestora señala que Mediolanum Best Brands Green Building Evolution es un fondo de renta variable cuyo objetivo es lograr una revalorización del capital a largo plazo invirtiendo en empresas que serán fundamentales para una transición sostenible en el sector de la construcción. La construcción es uno de los sectores con mayor impacto en las emisiones de CO2, ya que representa casi el 40% de las emisiones mundiales relacionadas con el uso de energía. Además, el sector también utiliza una cantidad importante de agua y otros recursos de manera ineficiente. Por ello, el Pacto Verde Europeo ha dedicado entre 200.000 y 300.000 millones de euros de inversión al año para guiar esta transición.

La firma considera que la empresas del sector de la construcción necesitan estrategias de inversión centradas en sostenibilidad que puedan ayudarles a adaptarse a estos cambios y seguir los desarrollos regulatorios, así como reducir el riesgo de que sus activos queden obsoletos, un riesgo que depende de los cambios en la normativa y las dinámicas sociales. El fondo invertirá en una combinación de activos del sector industrial e inmobiliario, incluyendo inmuebles comerciales e industriales, que abarcan desde terrenos hasta infraestructuras digitales y físicas.

Como parte del enfoque multigestor de MIFL, el fondo es multi manager y se delegará inicialmente en Schroders y Robeco, que se han posicionado como dos de los principales expertos mundiales en el creciente mercado inmobiliario sostenible. Ambos tienen un enfoque distintivo de construcción sostenible que permite a los fondos aumentar la diversificación y, al mismo tiempo, captar todas las oportunidades que surjan.

Por su parte, el fondo Mediolanum Best Brands Global Sustainable Bond está diseñado para ayudar a los clientes a alcanzar sus objetivos de inversión, reflejando al mismo tiempo sus valores personales en materia de sostenibilidad. El fondo ayudará a los clientes a beneficiarse de los mayores niveles de rendimiento que ofrece actualmente el mercado e invertirá en bonos verdes, sociales y de sostenibilidad (GSS). Los bonos verdes financian proyectos relacionados con el medio ambiente, como los de energías renovables y transporte público limpio, mientras que los bonos sociales apoyan objetivos sociales como la creación de viviendas asequibles e infraestructuras y sistemas alimentarios sostenibles. Por su parte, los bonos de sostenibilidad abordan tanto cuestiones ambientales como sociales. El fondo es multi manager e inicialmente será gestionado por CALVERT Research & Management -parte de Morgan Stanley- que contará con un equipo de expertos especializados en sostenibilidad con una trayectoria probada en bonos verdes desde 2011.

Como parte de los fondos del Artículo 9 del SFDR, estos dos vehículos se suman a la gama de soluciones de inversión de MIFL centradas en criterios ESG, que también incluyen Mediolanum Multi-Asset ESG Selection, Mediolanum Socially Responsible Collection, Mediolanum Global Impact, Mediolanum Energy Transition, Mediolanum Future Sustainable Nutrition, Mediolanum Circular Economy Opportunities y Mediolanum Innovative Thematic Opportunities.

A raíz de este lanzamiento, Luca Matassino, director de negocio de MIFL, ha declarado: “En MIFL buscamos siempre inversiones que representen oportunidades duraderas y puedan generar un valor significativo para nuestros inversores a largo plazo. Entre ellas, creemos que el sector inmobiliario sostenible y los bonos sostenibles a escala mundial son un buen ejemplo de ello. El lanzamiento de estos nuevos fondos amplía el acceso de nuestros clientes a temáticas de inversión adicionales, combinando el retorno económico con el valor de la sostenibilidad”. Además, ha añadido que “ambos fondos son fondos del Artículo 9, lo que demuestra nuestros esfuerzos por apoyar la sostenibilidad, a la par que nos centramos en que los clientes se beneficien del extraordinario cambio histórico previsto en los próximos 10 a 30 años”.

El fondo Mediolanum Best Brands Green Building Evolution será gestionado por David Whitehead, gestor de carteras de renta variable, mientras que el fondo Mediolanum Best Brands Global Sustainable Bond será gestionado por Dermott Aspell, gestor de carteras de renta fija. Ambos fondos serán distribuidos en España a través de Banco Mediolanum.

Las compañías de seguros, un importante componente del sector privado del sistema sanitario estadounidense, han estado sometidas a presión debido a las decepcionantes tasas de reembolso de los programas respaldados por el gobierno y a las tendencias al alza de la utilización. Pero creemos que las empresas que pueden superar estos obstáculos deberían desempeñar un papel en una asignación diversificada a valores del sector salud.

En el sistema sanitario estadounidense, los grupos de compañías de seguros son empresas que prestan atención integrada a los pacientes y seguros de enfermedad a sus miembros. Proporcionan una red de médicos y proveedores de servicios, como médicos generalistas, fisioterapeutas y especialistas. Este enfoque está muy extendido en EE.UU., entre otras cosas porque el país carece de un sistema público centralizado.

Las acciones del sector salud comenzaron 2024 con poco brío. En los cuatro primeros meses del año, el avance del MSCI World Health Care Index fue de apenas un 3,2% en dólares, por debajo del 4,8% que registró el MSCI World Index. Puede que las características defensivas del sector salud simplemente no sean lo que necesitan los inversores en renta variable en un momento de menor preocupación por el crecimiento macroeconómico, pero no creemos que ese sea el caso.

Entender el sector estadounidense de las aseguradoras

Las compañías estadounidenses de seguros compañías de gran tamaño prestan servicios de atención sanitaria (entre ellos, seguros de salud) a sus afiliados a través de una red de proveedores, y ofrecen una variedad de planes de salud. Existe una selección de empresas que cuentan generalmente con fuentes de ingresos estables y recurrentes, además de tener unas tasas de crecimiento y una rentabilidad atractivas, medidas por la rentabilidad del capital.

No obstante, las acciones del sector de las aseguradoras se han visto afectadas este año por dos problemas principales. En primer lugar, los costes médicos se han incrementado debido a las tendencias de normalización tras la COVID-19, ya que muchos afiliados de mayor edad solicitan someterse a cirugías programadas que se aplazaron durante la pandemia.

Por otro lado, a principios de abril, el sector sufrió un revés tras la actualización anual de las tarifas de reembolso de Medicare Advantage (MA). MA es un plan de seguros de salud para ciudadanos mayores y personas con ciertas discapacidades que ofrecen las aseguradoras que reciben fondos del gobierno por administrar los planes. Cada empresa debe tener en cuenta los costes y las tarifas de reembolso previstos para generar un beneficio. A mediados de 2023, las aseguradoras comenzaron a observar que las tendencias de utilización de MA eran superiores a lo previsto, lo que suponía costes más elevados. Por tanto, las acciones de todo el sector sufrieron caídas cuando se anunció una tarifa de reembolso de MA para 2025 inferior a lo que se preveía el mes anterior.

Las empresas diversificadas pueden lidiar mejor con la situación

Aunque la preocupación es legítima, los inversores no deben extraer conclusiones generales de los recientes acontecimientos. A este respecto creemos que las tarifas de reembolso de MA afectarán de distintas formas a las aseguradoras. Los inversores que conocen bien el sector saben que el gobierno actualiza esas tarifas todos los años, por lo que unas tarifas más bajas de lo previsto son un factor de riesgo conocido en las previsiones de beneficios de las empresas.

Las compañías menos diversificadas que dependen más de MA tienen mayor exposición a cambios desfavorables en las tarifas y a unas tendencias de utilización de MA elevadas. Por eso, Humana, empresa prestadora de servicios integrales de salud y bienestar cuyo negocio depende en gran medida de los planes de MA, rebajó sus previsiones de beneficios a principios de año, lo que provocó el desplome de sus acciones. CVS Health, otrade las grandes empresas de Medicare Advantage, también ha rebajado su previsión de beneficios en mayo debido a la presión ejercida por unas tendencias de costes más elevados.

Las aseguradoras con un historial de ejecución sólido están mejor posicionadas para afrontar la situación. Entre ellas están UnitedHealth Group y Elevance Health, que tienen una exposición relativamente moderada a los planes de MA, además de muchas capacidades para impulsar sus otros negocios y ayudar así a contrarrestar unas tarifas y unas tendencias de utilización de MA que son desfavorables. Estas empresas también tienen un historial de tarificación disciplinada y sólidos márgenes de MA, lo que debería ayudarlas a proteger su rentabilidad sin recortar sustancialmente las prestaciones.

Impulsar el ecosistema virtuoso del sector salud

Cuando se invierte en el sector salud, creemos que es fundamental saber distinguir a aquellas empresas que operan dentro de lo que nosotros denominados un «ecosistema virtuoso». Nos referimos a empresas que ofrecen un producto o servicio que beneficia al paciente y que ayuda a reducir los costes para el paciente y el sistema a la vez que genera un beneficio.

La capacidad de las aseguradoras diversificadas para adaptarse a unas tarifas más reducidas se ve potenciada por su papel fundamental en el funcionamiento de un ecosistema sanitario virtuoso. En Estados Unidos, una serie de compañías de seguros han puesto en marcha iniciativas para integrar verticalmente sus negocios, entre ellas, la construcción de una enorme red de médicos y profesionales de la salud. Esto ha permitido ofrecer ventajas a los afiliados que contribuyen a un mejor acceso a la atención y a una mayor calidad de la misma, todo ello mientras se reducen los costes para el sistema de salud. Estas medidas han brindado ventajas empresariales que ayudan a esas compañías a ganar cuota de mercado a la vez que se genera una rentabilidad y un crecimiento sólidos.

Creemos que las empresas que operan en este círculo virtuoso ofrecen a los inversores en renta variable una oportunidad muy interesante para captar potencial de rentabilidad a largo plazo en distintos segmentos del sector salud.

Un enfoque consciente de los riesgos para un mayor potencial de crecimiento

Evidentemente, los inversores prudentes deben evaluar los riesgos, incluidos los cambios en las tarifas, una mayor utilización de los servicios y las elecciones en Estados Unidos. No obstante, creemos que la volatilidad a corto plazo relacionada con estas cuestiones no invalida el atractivo a largo plazo del sector. Por ejemplo, nuestro análisis indica que las acciones del sector salud no son más volátiles en años electorales en Estados Unidos, a pesar de la idea arraigada de que el sector es vulnerable al riesgo político y regulatorio.

Como en cualquier otro sector, algunas compañías de seguros tienen mejores constantes vitales que otras, lo que les dota de mayor margen para lidiar con la cambiantes dinámicas del sector. Creemos que, centrándose en empresas con ventajas competitivas que les permitan mantener su rentabilidad en épocas de conflicto en el mercado, los inversores en el sector salud verán que las acciones del segmento de las aseguradoras ofrecen una interesante combinación de características para impulsar el potencial de crecimiento a largo plazo de la cartera.

Vinay Thapar, gestor del fondoAB International Healthcare Portfolio

Global Banking and Finance Review ha reelegido a Cecabank como mejor banco custodio de España por octavo año consecutivo. Esta distinción, que posee un gran reconocimiento dentro del sector financiero internacional, refleja el liderazgo de la entidad en la industria del post-trading, así como la confianza depositada por sus clientes en las actividades de depositaría de vehículos de ahorro e inversión y liquidación y custodia de valores.

Cecabank es el banco custodio de referencia en Securities Services en España y Portugal que presta servicios de post contratación de valores e instrumentos financieros. Cecabank ofrece los servicios de depositaría, registro-custodia, compensación y liquidación a bancos, gestoras, compañías de seguros y al resto de sujetos del mercado.

Cecabank mantiene su liderazgo en Securities Services para el mercado ibérico. Un volumen de activos bajo custodia de más de 325.018 millones de euros y más de 237.890 millones de euros en patrimonio depositado a mayo de 2024, le consolidan como el mayor depositario nacional independiente y el primer proveedor nacional de servicios de liquidación y custodia.

La entidad colabora activamente con las sociedades gestoras de IICs y fondos de pensiones, bancos, cajas de ahorros y cajas rurales, compañías aseguradoras y empresas de servicios de inversión en aspectos normativos, operativos y de negocio, aportando la garantía de no competencia con sus clientes. Asimismo, posee una fuerte solvencia, requerida por su especialidad en Securities Services. A cierre de 2023, su ratio CET1 se situó en 35,32 %, considerablemente superior a los requerimientos legales y una de las más elevadas del sistema bancario español.

En palabras de José María Méndez, consejero delegado de la entidad, “Cecabank es una entidad resiliente y con un fuerte compromiso con sus clientes. Ofrecemos soluciones a medida dando respuesta a la incesante regulación y a sus necesidades de optimización de procedimientos operativos. Aportamos tanto liderazgo en las adaptaciones normativas e innovación en la definición de nuevos servicios relacionados con ámbitos estratégicos, como pueden ser actualmente los activos digitales”.

Cecabank, partner especializado y proactivo en el ámbito cripto

Cecabank continúa adaptando su oferta de soluciones y servicios para dar respuesta a las necesidades de sus clientes. Una flexibilidad necesaria dentro de una industria que evoluciona continuamente y en la que se hacen patentes factores, tales como la respuesta al tsunami regulatorio, las grandes inversiones en tecnología, la importancia de la especialización, la obtención de más eficiencia, la oferta de nuevos servicios y la necesidad de adquirir mayores capacidades. Por ello, se hace cada vez más necesario para los clientes el apoyo de un socio de confianza, como Cecabank, que cubra con garantía todos sus requerimientos.

La figura del banco custodio ha evolucionado en los últimos años, pasando de ejercer exclusivamente una función de custodia y depositaría a adquirir hoy en día un papel muy relevante en la protección del inversor -al garantizar la seguridad e integridad de los activos financieros y proporcionar confianza a los fondos de inversión- y ejerciendo de socio fundamental para las gestoras en el desarrollo de su actividad.

En este contexto y entre los más de 100 clientes de Securities Services, Cecabank presta servicio a más de 45 gestoras nacionales e internacionales y a sus más de 1.000 vehículos de inversión que continúan demandando soporte y nuevos productos, pero también un mayor nivel de sofisticación, flexibilidad y dinamismo.

En esta línea, el banco actúa de forma proactiva, aportando seguridad, confianza, experiencia y profundo conocimiento; y evoluciona con las nuevas tendencias, entre las que destacan especialmente las iniciativas relacionadas con activos digitales. La entrada en vigor del reglamento MiCA en diciembre de 2024 está marcando la hoja de ruta de la industria financiera en multitud de aspectos y tendrá efectos importantes en el criptomercado europeo.

Así, Cecabank explora de primera mano la figura de custodio dentro de este nuevo ecosistema, algo que considera crucial al igual que la custodia tradicional. Con el objetivo de acompañar a sus clientes allá donde estén sus necesidades de negocio en el ámbito de los securities token y prepararse ante la llegada de la regulación, Cecabank está construyendo una red de alianzas de cooperación con los mejores partners de referencia, como Fireblocks o Bit2Me, y está participando en proyectos de la mano de supervisores y reguladores.