Tras una inversión de 105 millones de euros en 2023 para respaldar programas que promueven la educación, la empleabilidad y el emprendimiento en todos los países en los que opera, Banco Santander prevé ayudar a lo largo de 2024 a más de 33.000 universitarios, profesionales y emprendedores españoles a reforzar su trayectoria académica o mejorar sus competencias, según las necesidades actuales del mercado laboral.

Mejorar la empleabilidad de las personas, entre ellas las de los jóvenes, cuya tasa de paro supera el 28% en los menores de 24 años; impulsar el desarrollo empresarial de los emprendedores y pymes y facilitar formación a continua, son los factores clave que vertebran las iniciativas que apoya el banco en España en colaboración con 80 universidades, centros académicos e instituciones.

Susana García Espinel, directora de Santander Universidades y Universia España, señala que en 2024 “nuestra principal motivación es contribuir a mejorar las perspectivas profesionales de las personas y el desarrollo empresarial de emprendedores y pymes, a través de las más de 37.000 becas y ayudas que impulsaremos, junto con las universidades españolas, de apoyo a la educación, la empleabilidad y el emprendimiento”.

Toda esta oferta se encuentra disponible en las plataformas globales Santander Open Academy y en Santander X, que actualmente tiene abiertas convocatorias como las Becas Santander para Erasmus en la primera o el Santander X Connects | Way to Santander X 100, para startups y scaleups innovadoras que quieran entrar a formar parte de esta comunidad emprendedora, entre muchos otros programas.

En 2023, cerca de 13.900 personas accedieron a programas de educación; más de 17.500 a formación para la mejorar su empleabilidad y casi 1.800 empresas a iniciativas de apoyo al emprendimiento.

La inteligencia artificial (IA) hace referencia a la capacidad de las máquinas para realizar tareas que normalmente requerirían de la inteligencia humana.

Estamos viviendo una transición desde la IA tradicional a la inteligencia artificial generativa, que consiste en la creación de sistemas y herramientas capaces de generar contenido nuevo y original de manera autónoma, ya sean textos, imágenes, audio o vídeo.

La IA generativa puede analizar grandes cantidades de información y aprender por sí misma nuevas tareas. Ello podría contribuir a solucionar problemas complejos, adquirir nuevos conocimientos y favorecer la creación de nuevos modelos de negocio.

Las diferentes aplicaciones que se le pueden dar a la inteligencia artificial están transformando la manera en la que se ofrecen servicios. Por ejemplo, en materia de inversión, la IA se emplea, entre otras aplicaciones, para conformar carteras y elegir activos de inversión, facilitando la parte del proceso de inversión que incluye la investigación, el análisis y la toma de decisiones ya que aumenta las capacidades cognitivas de los analistas y gestores de activos.

En cuanto a las oportunidades de la inversión en activos vinculados a la inteligencia artificial, la IA se está convirtiendo en una de las temáticas de inversión de mayor interés en los mercados de valores, por el potencial de las empresas que lideran el desarrollo de tecnologías de IA para generar retornos significativos a largo plazo.

Las principales oportunidades de inversión se centran en 4 categorías de compañías: propietarios de grandes conjuntos de datos (como, por ejemplo, las grandes compañías tecnológicas), fabricantes de equipos, centros de datos, y desarrolladoras de software y aplicaciones.

Pero la inversión en inteligencia artificialno se limita a un único sector, sino que es una tecnología transversal que impacta en todos los sectores de actividad económica e industrial. Por ejemplo, en el sector salud, la automoción y la agricultura.

Esa transversalidad de la inteligencia artificial crea oportunidades de inversión diversificadas en un amplio espectro de sectores y empresas. Entre los principales ámbitos en los que las compañías están integrando la IA, están el de los descubrimientos médicos y científicos, el desarrollo de productos, la robótica y automatización industrial, y los servicios tecnológicos.

Las oportunidades de inversión vendrían por el enorme aumento de la productividad y la reducción de los costes que trae consigo la adopción de la IA, y por la identificación de las compañías que han decidido comenzar ya a utilizarla para obtener una ventaja competitiva.

Según la consultora McKinsey, el mercado de IA podría alcanzar los 13 billones de dólares en 2030.

Respecto a las alternativas de vehículos para invertir en la temática inteligencia artificial,hacerlo a través de fondos de inversión es una manera sencilla y oportuna de tener exposición a esta temática, porque permite que con un pequeño importe invertido podamos tener una adecuada diversificación y asignación de activos.

La inversión temática es aquella que se hace en una serie de industrias que tienen un crecimiento superior a la media y un mayor potencial futuro, porque que se apoyan en fuerzas económicas, sociales, tecnológicas, o demográficas, capaces de transformar el mundo, como la tecnología transformadora, la demografía y la salud del planeta.

Los fondos temáticos son una forma óptima de tomar exposición en varias megatendencias (incluida la temática IA), evitando la concentración en una sola temática y permitiendo una diversificación efectiva.

Finalmente, se debe tener en cuenta que, a pesar de su potencial y de las atractivas rentabilidades actuales, los activos de IA están expuestos a una elevada volatilidad. Por tanto, es importante tener paciencia y ser cauteloso. La volatilidad de ese tipo de activos, aunque supone riesgos, presenta oportunidades, especialmente si el inversor está en manos de gestores profesionales.

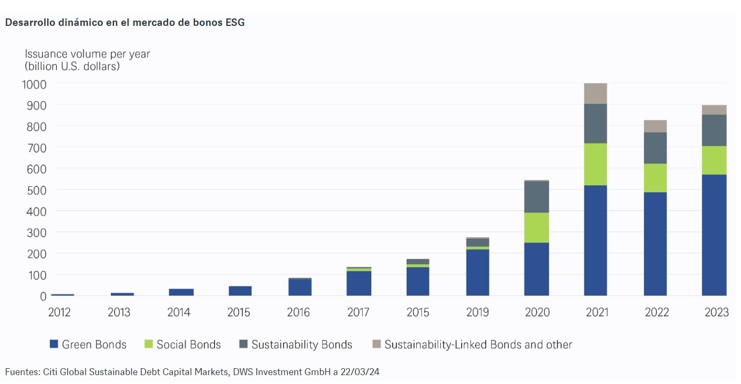

Los bonos ESG han ganado recientemente un lugar importante en el universo de la inversión mundial. En opinión de DWS, en los últimos dos o tres años, estas inversiones han recibido un impulso significativo gracias a un animado debate público. Además, la sostenibilidad se ha convertido en parte integrante de muchos ámbitos de la vida cotidiana. ¿Y por qué no iba a ser así en los mercados de renta fija? «El alentador crecimiento ha sido impulsado por ambas partes. Los emisores han ofrecido una diversa gama de productos y los inversores parecen demandarlos cada vez más. Estos valores ofrecen la oportunidad de diversificarse y podría haber potencial para obtener un rendimiento superior durante periodos de tiempo», señalan desde la gestora.

El primer paso que ha tenido que dar esta clase de activos es adquirir una definición que sean entendible por los inversores. Por ello, a la hora de hablar de bonos ESG, la industria entiende por ellos aquellos valores de renta fija cuyos ingresos se utilizan para financiar o refinanciar proyectos o actividades medioambientales, sociales, o una combinación de ambos. La emisión de este tipo de bonos volvió a alcanzar un volumen impresionante en 2023, en gran parte debido a las ventas récord de bonos verdes, según datos recopilados por Citigroup. La emisión de los bonos verdes, sociales, de sostenibilidad y vinculados a la sostenibilidad ascendió a 895.000 millones de dólares en 2023, lo que supone un aumento significativo de alrededor del 8% en comparación con el mismo periodo del año anterior. «Sin embargo, esta cifra no supone un récord. El anterior se estableció en 2021, cuando la emisión alcanzó poco menos de 1 billón de dólares. Un segmento en el que se batieron récords en 2023 fue el de los bonos verdes corporativos y gubernamentales, que ascendieron a 571.000 millones de dólares, muy por encima de los volúmenes de 2022 y 2021, 486.000 millones de dólares y 516.000 millones de dólares, respectivamente», indican desde DWS.

Según el análisis que hace la gestora, este impresionante comportamiento de los bonos ESG en el mercado primario continuó en los tres primeros meses de 2024. Se emitieron bonos verdes por valor de 202.500 millones de dólares en todo el mundo, según datos de Bloomberg, la cifra más alta de la historia. «Con una participación del 60% del total de emisiones de bonos ESG en el primer trimestre, los bonos verdes han dejado muy atrás a los demás segmentos. Los bonos sociales representaron el segundo mayor nivel de emisión en el primer trimestre, con 63.900 millones de dólares, el 19% del total, seguidos de cerca por los bonos de sostenibilidad con 60.200 millones de dólares, el 18% del total. Con 11.800 millones de dólares -3,5% del volumen total en el primer trimestre-, las ventas de bonos vinculados a la sostenibilidad se mantuvieron débiles», explica en su último informe.

Dos de los segmentos que la gestora considera atractivos son los bonos corporativos europeos de alto rendimiento y los bonos corporativos de alto rendimiento en general. La tendencia de los bonos ESG corporativos europeos denominados en euros en el segmento de grado de inversión y high yield fue particularmente fuerte, según cálculos de Bank of America. Durante los tres primeros meses del año, se emitieron bonos ESG con un volumen de alrededor de 46.000 millones de euros en el segmento investment grade, solo unos 1.000 millones de euros por debajo del primer trimestre de 2023, el primer trimestre más sólido hasta la fecha, y que ya equivale a alrededor del 33% del total de la emisión IG sostenible en 2023. En el segmento high yield, según DWS, ya estamos en torno al 43% del volumen total del año pasado, con una emisión de 6.000 millones de euros en el primer trimestre.

«Un vistazo al volumen pendiente también muestra claramente que el papel de los bonos ESG es cada vez más importante. Un 16% del índice ICE BofA Euro Corporate Index está formado ahora por este tipo de valores, frente a alrededor del 11% del índice High Yield correspondiente. En el conjunto de 2023, los bonos corporativos ESG representaron algo más del 28% de la oferta total de este sector, y los bonos verdes representaron algo más del 75% de las emisiones sostenibles. Dadas las crecientes inversiones que se están realizando en el sector de la transmisión de energía, la inversión sostenible será extremadamente importante en los próximos años. Para un futuro más lejano, representan un potencial factor de diferenciación, si el tema se persigue con el vigor necesario. Es probable que la emisión de bonos verdes se active incluso en sectores que hasta ahora han tenido poca o ninguna emisión de bonos verdes», argumentan desde la gestora.

Para DWS, la inversión en bonos sostenibles será cada vez más importante en los próximos años, impulsada principalmente, pero no sólo, por un discurso político y social favorable a la protección del medio ambiente y la sostenibilidad. Las inversiones en bonos ESG están en línea con los 17 objetivos climáticos de las Naciones Unidas, promueven la transparencia y contribuyen así a una economía más sostenible y baja en carbono para las empresas europeas. Además, cada vez existen más marcos y regulaciones que emisores reputados cumplen, lo que puede dar a los inversores la confianza de que los emisores no se están subiendo al carro de las inversiones verdes, sin ser realmente sostenibles. Según el estudio de DWS, el segmento de bonos corporativos sostenibles experimentará otro crecimiento acelerado en los próximos años, con nuevos aumentos en los volúmenes de emisión.

Los inversores parecen estar cada vez más interesados en hacer algo positivo por el medio ambiente con sus decisiones de inversión. Pero esto no es todo. Las inversiones deben tener sentido desde el punto de vista financiero. Lo que parece hacer que los bonos ESG sean especialmente atractivos (además de todos los riesgos que conllevan, al igual que los bonos tradicionales) es que, al menos en el pasado reciente desde principios de 2023, han tendido a comportarse mejor que los bonos tradicionales debido a su menor volatilidad, especialmente en fases de mayor incertidumbre del mercado. De hecho, también han tendido a perder parte de su rendimiento superior en tiempos de sentimiento alcista. Pero, al menos en el periodo que estamos considerando, es raro que tengan un rendimiento inferior al de los bonos sin una etiqueta de sostenibilidad. Por lo tanto, las inversiones sostenibles aportan ventajas: en opinión de DWS, tienen sentido desde el punto de vista medioambiental y financiero.

El precio del oro ha tenido un comportamiento muy notable en lo que va de año. Hasta la fecha, el valor del preciado metal ha aumentado un 12,58%, pasando de los 1.970 dólares la onza de principios de año a los 2.219 dólares la onza de esta semana. Según estima Bank of America en su último informe, el oro podría alcanzar los 3.000 en los próximos 12-18 meses. Las expectativas de cambios en las políticas monetarias de los principales bancos centrales, el lento descenso y control de la inflación y la continua demanda como activo refugio, ante la actual incertidumbre geopolítica, serían algunas de las causas que explican su alza.

“Creemos que el oro puede alcanzar los 3.000 dólares la onza en los próximos 12-18 meses, aunque los flujos actuales no justifican ese nivel de precio por ahora. Lograr esto requeriría que la demanda no comercial aumente desde los niveles actuales, lo cual a su vez necesitaría una reducción de la tasa de la Fed. Un flujo hacia ETFs respaldados físicamente y un aumento en los volúmenes de compensación de la LBMA serían una primera señal alentadora. Las compras continuas de los bancos centrales también son importantes, y un impulso para reducir la proporción de dólares en los portafolios de divisas probablemente provocará más compras de oro por parte de los bancos centrales”, señala Bank of America en su último informe.

En opinión de James Luke, gestor de fondos especializado en materias primas de Schroders, el oro ha superado con facilidad los máximos históricos anteriores y actualmente cotiza por encima de los 2.300 dólares la onza, a pesar de las ventas casi ininterrumpidas de los inversores occidentales durante 2023 y 2024. “Las liquidaciones occidentales se han visto sorprendidas por las compras de los bancos centrales, inversores y hogares en Oriente. Esa dinámica cambiante ha estado liderada por China, pero no ha sido sólo una realidad de este país; también se han producido aumentos de la demanda en Oriente Medio y en otros lugares”, señala.

Renta variable de oro

Según su visión, la fragilidad geopolítica y fiscal se combinan hoy para forjar un camino hacia un impulso mundial sostenido y múltiple de los suministros de oro. “En nuestra opinión, esto podría desencadenar uno de los mercados alcistas más fuertes desde que el presidente Nixon cerró la puerta al oro en noviembre de 1971, poniendo fin a la convertibilidad del dólar estadounidense en oro”, añade Luke.

Un matiz que añade el gestor de Schroders es que, aunque los precios del oro han subido, la renta variable del oro se ha quedado rezagada con respecto al precio de los lingotes. Luke explica que a pesar de los sólidos fundamentos financieros, impulsados por este mercado alcista del oro liderado por Oriente, las valoraciones se acercan a los mínimos de 40 años debido a la pésima opinión de Occidente sobre el oro y a los pobres resultados operativos de algunos “líderes” del sector. ¿Qué podría cambiar esta situación?

“No es exagerado decir que el sector de la minería del oro podría subir un 50% y seguir pareciendo barato. Con una capitalización de mercado total de 300.000 millones de dólares estadounidenses, el sector de la renta variable aurífera ha sido básicamente ignorado, pero creemos que eso va a cambiar. Si alguna vez ha llegado el momento de incluir la renta variable de oro en una asignación plurianual de metales preciosos, creemos que es ahora”, explica.

Bancos centrales, demanda y oro

Un factor relevante en la evolución del precio del oro es la demanda de los bancos centrales. Según destaca BofA en su informe, “de manera alentadora”, la última encuesta del Banco Central del Consejo Mundial del Oro confirmó que las autoridades monetarias buscan aumentar sus compras de oro. “La reserva de valor a largo plazo / cobertura contra la inflación, el rendimiento durante tiempos de crisis, el diversificador de portafolio efectivo y la ausencia de riesgo de incumplimiento hacen que el oro sea atractivo. Aunque las motivaciones de los bancos centrales para poseer oro pueden variar, tienden a tener algo en común: la proporción de dólares en las carteras ha estado disminuyendo”, señala la entidad.

En este sentido, añade que los bancos centrales han tenido una variedad de motivos para reducir su proporción de dólares, “incluyendo la realineación de denominaciones de moneda en reservas con las monedas con las que los países realmente comercian y moviéndose hacia un mundo multipolar”.

En concreto, los bancos centrales -China, Singapur y Polonia, los mayores en 2023- han estado escuchando, aunque las compras récord sólo han hecho que las reservas de oro pasen de representar el 12,9% del total de reservas a finales de 2021 al 15,3% a finales de 2023.

A la hora de hablar de la demanda del oro, Luke señala como tendencia que ésta está aumentando por parte de los inversores chinos, ante el desvanecimiento del brillo del sector inmobiliario. “Los hogares chinos, que han añadido billones (en dólares estadounidenses) a un exceso de ahorro ya récord en 2022 y 2023, son uno de esos actores. El final del mercado alcista inmobiliario de treinta años ha sido clave para desencadenar un enorme cambio de actitud hacia el oro. El aumento de la preferencia de los inversores por el oro ha reflejado el declive del sector inmobiliario. Dudamos que la mayor demanda de oro por parte de los hogares sea un fenómeno temporal”, argumenta.

Polarización y oro

Por último, el gestor de Schroders destaca que la fortaleza del oro refleja el cambio hacia un mundo más polarizado, lo que hace ganar fuerza como activo refugio. Sin duda, el endurecimiento de la tensión entre Estados Unidos y China, y las sanciones impuestas a Rusia tras la invasión de Ucrania en 2022, han impulsado las compras récord de oro por parte de los bancos centrales como activo monetario de reserva.

“Desde una perspectiva a largo plazo, las compras de los bancos centrales reflejan bien la evolución de la dinámica geopolítica y monetaria/fiscal mundial. Entre 1989 y 2007, los bancos centrales occidentales vendieron todo el oro que les fue posible en la práctica ya que después de 1999 se vieron limitados por los acuerdos sobre el oro que alcanzaron los bancos centrales para mantener el orden en las ventas. En aquel mundo posterior al Muro de Berlín y a la Unión Soviética, en el que la democracia liberal liderada por EE.UU. estaba en auge, la globalización se aceleraba y los indicadores de deuda de EE.UU. eran francamente pintorescos en comparación con los actuales, por lo que la desmonetización del oro como activo de reserva parecía totalmente lógica”, argumenta Luke.

En su opinión, las más de 1.000 toneladas de oro (20% de la demanda mundial) compradas por los bancos centrales en 2022 y 2023, un ritmo que continuó en el primer trimestre de 2024, es potencialmente sísmico. Parece totalmente plausible que la tensa dinámica actual de poder establecido/poder emergente, combinada con la fragilidad fiscal que se cierne no solo sobre la moneda de reserva que emite EE.UU. sino sobre todo el bloque económico desarrollado, pueda desencadenar un movimiento sostenido hacia el oro. “Dicho sin rodeos, el mercado del oro no es lo bastante grande como para absorber un movimiento tan sostenido sin que suban mucho los precios, sobre todo si otros actores mundiales también intentan entrar más o menos al mismo tiempo”, concluye el gestor de Schroders.

La Delegación del Instituto Español de Analistas en Aragón, Navarra y La Rioja celebra la presentación de Lighthouse, el servicio de análisis independiente especializado en Small&Micro Caps del mercado español del Instituto Español de Analistas y BME.

Será el próximo 2 de julio a las 18:00hrs en el espacio Xplora de Ibercaja (Plaza de Basilio Paraíso, 2, Zaragoza).

En ese acto se presentará la actividad, la misión y la importancia del servicio que los analistas de Lighthouse dan a las empresas cotizadas «huérfanas» del mercado español, así como posibles buenas ideas de inversión dentro de su universo de cobertura.

Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, ha reunido algunas claves de inversión dirigidas a inversores con una limitada experiencia en los mercados. Esta propuesta se enmarca dentro de su iniciativa de fomentar la cultura financiera.

Entre los consejos que ofrece la firma, se encuentra las ventajas que se derivan de optar por una estrategia de inversión metódica, fundamentada en la realización de aportaciones periódicas, en lugar de una sola en el año, en tanto que esta fórmula reduce la volatilidad sobre el patrimonio invertido y, en determinados escenarios, es capaz de generar unos mejores retornos en el medio y el largo plazo.

Los expertos de Gescooperativo consideran esta fórmula idónea “sobre todo en situaciones de incertidumbre o si el inversor tiene un conocimiento limitado del mercado, puesto que, al realizar aportaciones periódicas, consigue diversificar el momento de entrada en el mismo”.

Las aportaciones periódicas suponen para el inversor tomar posiciones en diferentes momentos del mercado, lo que le permite asegurarse un precio medio de los activos. Se trata de una estrategia diferente a la típica aportación extraordinaria en el tiempo, sin una periodicidad concreta, que con frecuencia se tiende a hacer en momentos de bonanza en los mercados y se pospone en los momentos de más incertidumbre o volatilidad en las bolsas.

“Al optar por una estrategia automática de entrada en el mercado, evitamos ese sesgo emocional en la inversión, que con frecuencia juega malas pasadas a los inversores noveles. Además, es ideal para el inversor que va generando ahorro de forma recurrente”, señalan los expertos de Gescooperativo.

Estratégica válida para gestión activa y pasiva

Los expertos de Gescooperativo explican que esta estrategia es válida tanto para la gestión pasiva como para la gestión activa de carteras. En este segundo caso, además de beneficiarse de un precio medio en la suscripción de activos y ver reducida la volatilidad, el inversor logra como protección adicional la que le proporciona el experto encargado de gestionar el fondo, que realizará ajustes en la cartera en función de los movimientos del mercado. “En el contexto de la gestión activa, el inversor se protege con sus propias herramientas (la realización de aportaciones periódicas), y cuenta además con la protección adicional que le proporciona el gestor profesional”, añaden los expertos.

Para éstos, la fórmula más adecuada que podrían seguir los inversores sería determinar un día fijo todos los meses para realizar su aportación, y de esa manera evitar las respuestas temperamentales o impulsivas en función de los vaivenes del mercado.

Largo plazo y beneficios fiscales

Los expertos de Gescooperativo subrayan también que la estrategia de inversión en fondos debería ser también un instrumento a largo plazo para conseguir beneficios fiscales. “Una de las características interesantes de los fondos de inversión, a efectos fiscales, es que puede mantenerse la inversión a largo plazo sin tener que tributar por los rendimientos obtenidos. En vez de hacer efectiva la rentabilidad lograda, el inversor puede traspasar el patrimonio acumulado a otro fondo sin tener que tributar por ello”, recuerdan.

Básicamente, estamos hablando de un diferimiento de la tributación por los beneficios obtenidos hasta el momento en el que decida el inversor.

GVC Gaesco ha incorporado como nueva directora de Personas del grupo a Anabel Obeso Riess, profesional con una dilatada trayectoria en el ámbito de los Recursos Humanos que acumula una sólida experiencia tanto en multinacionales como en empresas familiares y consultorías, donde ha puesto el foco en la estrategia de cada organización a través de las personas.

Licenciada en psicología por la Universidad de Barcelona, con diversos posgrados y un PDD de IESE en su haber, Anabel Obeso ha forjado su carrera en compañías e instituciones como Vodafone España, Flamagas, USP Institut Universitari Dexeus, Grupo Corachan, AdQualis, Actio Global, Esperta o la Fundación Alzheimer Center Barcelona, entre otras.

El nombramiento de Anabel Obeso, que se incorpora también al Comité de Dirección, lleva consigo la implementación de la estrategia de gestión de personas, el mayor activo de GVC Gaesco. “Es un placer incorporarme a una compañía tan reconocida y poder acompañarla en un proceso de cambio y transformación siempre en línea con su estrategia, propósito y valores”, apunta Anabel Obeso, que apostará por avanzar en la capacitación de los equipos y profesionales de la firma en el ámbito de la transformación organizativa y las nuevas formas de trabajo.

Dotada de una visión estratégica, pensamiento positivo y capaz de captar la esencia de las personas, Anabel Obeso acompañará a un equipo integrado por 300 empleados en su desarrollo profesional.

Arcano Partners ha firmado una alianza estratégica con Luderiz Asesores con el objetivo de fortalecer y expandir su presencia en el sector de capital privado en la Comunidad Valenciana. Según explican desde la firma, a través de esta asociación, Luderiz Asesores actuará como agente de Arcano Capital SGIIC. «Esta colaboración pone de manifiesto el compromiso continuo de Arcano Partners con una región que ha sido vital para su crecimiento durante los últimos 15 años en las áreas de banca de inversión y gestión de activos», indican.

Desde sus inicios, Arcano Partners ha contado con el firme respaldo de numerosas familias empresarias de la Comunidad Valenciana, que han depositado su confianza en los equipos de banca de inversión y de la gestora de la firma. Esta confianza se refleja en el significativo volumen de inversiones alternativas comprometidas por instituciones, family offices y familias en productos alternativos. Particularmente destacable es el número relevante de mandatos a medida de capital privado (SCR’s) que Arcano Partners gestiona para destacados miembros de la Comunidad Valenciana.

La alianza estratégica con Luderiz Asesores y la confianza depositada en su equipo liderado por Álvaro García del Moral supone el compromiso de ofrecer un servicio de excelencia. La dilatada experiencia y la estrecha relación que Álvaro y su equipo mantienen con el tejido empresarial valenciano serán clave para optimizar la calidad de los servicios que Arcano Partners ofrece a los empresarios de la región.

Con esta unificación de recursos, ofrecerán soluciones financieras y de inversión adaptadas a las necesidades específicas de sus clientes, optimizando así la calidad del servicio y fortaleciendo su presencia en la región. Esta alianza estratégica subraya la importancia de la Comunidad Valenciana para ambas entidades y su dedicación a apoyar el desarrollo económico local.

A raíz de este anuncio, Íñigo Susaeta Córdoba, socio del área de Relación con Inversores de Arcano Partners, ha señalado: “Desde Arcano Partners estamos comprometidos con el desarrollo sostenible de las empresas, familias e instituciones de la Comunidad Valenciana, que llevan confiando en nosotros desde hace más de tres lustros y a las que queremos seguir impulsando y acompañando en su creación de valor. Esta nueva alianza con Luderiz Asesores nos permitirá estar aún más cerca de nuestros clientes y responder de manera más efectiva a sus necesidades”.

Por su parte, Álvaro García del Moral, de Luderiz Asesores, ha hecho hincapié en que “es un privilegio poder firmar este acuerdo que permitirá acercar a la Comunidad Valenciana los vehículos de inversión más atractivos de la mano de la firma independiente líder en el sector”.

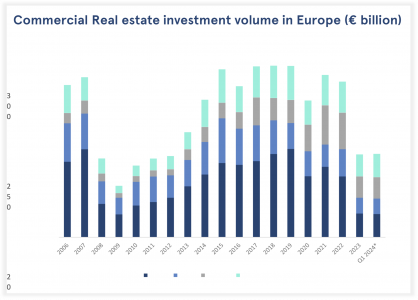

El mercado inmobiliario europeo muestra signos de estabilización frente a la fuerte tendencia a la baja de los últimos doce meses. Durante el primer trimestre del año se han invertido 32.200 millones de euros en este sector. Sin embargo, no todos los mercados están igual de avanzados en el ciclo. Alemania y el Reino Unido registraron volúmenes de inversión relativamente estables en un año, en el primer trimestre; mientras que Francia registró un fuerte descenso del volumen de inversión, y los Países Bajos un aumento del 15%.

Los inversores siguen siendo muy selectivos, priorizando más que nunca en los activos más céntricos y sus resultados medioambientales. Dado el entorno financiero, los inversores favorecen los activos para los que se espera un crecimiento de los alquileres, debido a un equilibrio favorable entre la oferta y la demanda. El primer trimestre de 2024 estuvo en línea con el de 2023, con un claro reequilibrio de los volúmenes invertidos a favor de los activos de diversificación (salud, residencial gestionado, etc.), en detrimento de las oficinas.

A medida que la diferencia de precios entre compradores y vendedores empiece a reducirse, favorecida por los recortes de tipos del BCE previstos para el segundo semestre del año, los volúmenes de inversión deberían repuntar en 2024, aunque de forma gradual.

Tribuna elaborada por Virginia Wallut, directora de análisis inmobiliario e inversión sostenible de La Française Real Estate Managers.

Los inversores se enfrentan a un contexto en el que las palabras «inflación», «riesgos geopolíticos», «renta fija» y «recortes de tipos de interés» vuelven a repetirse casi con la misma fuerza que durante los primeros meses del año. Los asesores financieros, en general, ven a sus clientes tranquilos, pero reconocen que sienten falta de claridad ante la poca visibilidad que todavía tienen las bajadas de tipos de interés y que están preocupados por los acontecimientos geopolíticos.

“Cada año tiene sus incertidumbres y sus puntos de inquietud por parte de los clientes. Sobre todo, aquellos hechos que tienen relevancia en prensa a nivel internacional suelen ser sus puntos de interés. Conflictos geopolíticos, política monetaria de los bancos centrales o noticias publicadas de grandes compañías suelen estar muy presentes en sus puntos de mira. En este año, podríamos concluir que las máximas inquietudes de nuestros clientes son cuál será el ritmo de los recortes de tipos de interés, tanto en Estados Unidos como en Europa, hecho unido al control de la inflación; también cómo va a afectar el conflicto geopolítico de Oriente Medio a sus inversiones. A su vez, otro punto habitual, dada la cultura inmobiliaria existente en nuestro país es la evolución del precio, demanda y oferta de la vivienda, así como la nueva legislación respecto a los alquileres”, señala Mar Jiménez, parte del departamento de carteras de inversión en DiverInvest.

Una percepción que coincide con la de Guillermo Santos Aramburo, socio de iCapital, y Araceli de Frutos Casado, fundadora de AdeFC EAFI. “La poca visibilidad que tienen las bajadas de tipos de interés por parte de los bancos centrales dado el comportamiento de la inflación no tan favorable como se esperaba a final de 2023; ello está provocando caídas en los precios de la renta fija”, afirma Santos. “En general están tranquilos, pero ante los últimos acontecimientos geopolíticos, pero sí que ha habido cierta preocupación por que se desencadene una caída de mercados similar a lo que ocurrió en 2022 con la guerra Rusia-Ucrania”, añade De Frutos.

Demanda y asesoramiento

En este contexto, estos tres profesionales explican que sus clientes les están pidiendo, sobre todo, estar tranquilos. “Nos encontramos ante un año donde los clientes nos piden un binomio rentabilidad-tranquilidad y, de momento, dada la situación actual, estamos encontrando activos de calidad que aportan valor a dicho binomio. Uno de los puntos que el cliente conservador está valorando positivamente durante la evolución de este año 2024 es aprovechar la volatilidad por la parte de renta fija, pudiendo cerrar rentabilidades atractivas en emisiones de calidad a plazos razonables según sus necesidades”, comenta Jiménez.

En esta línea, Santos afirma que el sus clientes demandan “lograr la máxima certidumbre en el retorno en plazos no muy largos de tiempo”, lo que con la actual situación del mercado de bonos están consiguiendo ofrecerles de manera muy eficiente con fondos e inversión directa en renta fija. “En línea con lo anterior, en renta fija de calidad de plazos entre 1 y 3 años, así como en las megatendencias que vertebran el crecimiento de la humanidad y los que tienen más patrimonio en capital privado, como infraestructuras, renovables, etc”, añade.

Para los perfiles más agresivos, Jiménez apunta que se está focalizado en estar posicionado en aquellos sectores que están destacando, por lo tanto, “valora un discernimiento específico en aquellos sectores de mayor crecimiento actual y futuro, compensado con un posicionamiento en sectores más defensivos que le puedan aportar mayor estabilidad ante un año de tendencia alcista, pero con momentos de incertidumbre según hechos macroeconómicos”.

De cara a identificar por qué muestran interés los clientes, De Frutos reconoce que en estrategias tanto de renta fija como de renta variable. “No se da aún el paso hacia la inversión alternativa o fondos de private equity. Aún los clientes quieren liquidez inmediata ante la incertidumbre del mercado, demandan estar invertidos, pero en productos líquidos y traspasables”, matiza.

Por último Jiménez destaca que, en su opinión, los años 2023 y 2024 han dado la oportunidad de volver a ser muy activos en el asesoramiento por la parte de renta fija, más desconocida de manera técnica por parte de los clientes. “Después de una década con los tipos de interés a cero o negativos, hemos podido volver a contar con oportunidades que han aportado valor y diversificación a las carteras de nuestros clientes. En renta variable, nos hemos enfocado, por una parte, en inversiones indexadas, porque generan tranquilidad al inversor en momentos de incertidumbre, y por otra, hemos seleccionado gestores internacionales de sectores específicos que puedan aportar un crecimiento adicional a la rentabilidad de la cartera. Por último, a clientes con opción a desarrollar inversiones ilíquidas, vemos oportunidades en private equity, con rentabilidades más atractivas a largo plazo y que aportan diversificación”, concluye.