El pasado 30 de abril Santiago Díez Rubio salió del accionariado de IntelectSearch, compañía especializada en la búsqueda de profesionales de banca privada que fundó hace 18 años, vendiendo la totalidad de sus participaciones societarias a Juan Aguirre y a un family office de Madrid, Rupama.

Esta operación estaba planificada por su fundador desde el año 2020, cuando Juan Aguirre se incorporó como socio a la entidad. Tras más de cuatro años juntos, Santiago Díez ha decidido que ha llegado el momento idóneo para dar ese paso.

Este acuerdo de salida supone que durante los dos próximos años Santiago Díez Rubio no puede hacer procesos de selección tanto de banqueros como de agentes. Díez ha querido destacar que, a lo largo de los últimos 18 años en la compañía, ha cerrado más de 450 procesos de agentes y más de 150 de banqueros, algo de lo que se siente especialmente feliz, por los clientes y por los candidatos.

No obstante, este cambio no supone una jubilación, dice, y trasmite que es joven y con ganas de realizar nuevos proyectos, entre los que destacan algunos dentro del mundo de la comunicación. También está valorando participar en algún consejo asesor que le ha sido propuesto, y valora la opción de seguir asesorando a un número muy limitado de gestoras.

Asimismo, resalta su interés de dedicar más tiempo a temas sociales de su Fundación + Nakupenda y otros proyectos de los que es patrono.

Por último, Díez ha mostrado su agradecimiento a los clientes por estos 18 años en IntelectSearch, de los que destaca su baja rotación, alta cuota mercado y gran confianza, así como a los cientos de candidatos que tras estos años muchos son amigos, así como al equipo que deja, muy profesional y formado.

Foto cedidaDavid Macià, director de Inversiones de Creand Asset Management

David Macià, director de Inversiones de Creand Asset Management -sociedad gestora del grupo en Andorra- desde 2014, tiene claro que estamos ante «la década de la renta fija» aunque, por ahora, los mercados ya se van haciendo a la idea de que las bajadas de los tipos de interés agresivas que se preveían a principios de año serán difíciles de ver. Observa nuevos focos de atención ajenos a las políticas monetarias, como las elecciones en Francia o en Estados Unidos. Ve oportunidades en la renta fija de un perfil de mayor riesgo, pero también de Japón, según explica en esta entrevista con Funds Society.

Maciá se incorporó al grupo Creand en 2004 como gestor de renta variable de los mandatos de gestión discrecional y de los fondos de inversión especializados (renta variable americana, europea, japonesa y fondos temáticos), tarea que había desempeñado antes en Bankpyme y Morgan Stanley. Desde su puesto actual, coordina el posicionamiento del grupo a escala global, tanto a nivel de gestión de activos como en lo que a confección de la opinión en mercados financieros se refiere.

¿Los tipos de interés serán el foco más relevante para los mercados o habrá otros puntos de atención?

Los bancos centrales han telegrafiado bastante bien lo que van a hacer a nivel de tipos de interés, y los mercados por fin se están haciendo a la idea que difícilmente habrán bajadas de tipos agresivas, y que las que hayan dependerán de cómo evolucione macro e inflación. Sin duda se abrirán nuevos focos de atención, como lo son ahora las elecciones francesas, o las americanas, que con el desastroso debate de Joe Biden, lo irán siendo cada vez más, por poner dos ejemplos. Los índices bursátiles han subido movidos por unos pocos sectores, que deberán confirmar con resultados las narrativas que los han impulsado. La inteligencia artificial es una de esas narrativas, y habrá que ver cómo evoluciona y si cumple expectativas.

Respecto a la renta fija, ¿va a ser su año?

En realidad, no va a ser el año de la renta fija, va a ser la década de la renta fija. Porque el carry se va a mostrar imprescindible. Sin embargo, vemos riesgos y oportunidades. El riesgo de la renta fija es una ampliación de los spreads, porque se consuma una situación de riesgo superior a lo previsto. Pero esta vez, la renta fija lo debería hacer mucho mejor. Si hay una recesión la duración ayuda, y si se amplían los spreads de crédito, hay un carry -los cupones que vamos cobrando en la cartera- que en 2021/22 era inexistente. El peor escenario es que el crecimiento se mantenga sólido, la inflación se dispare y los tipos no bajen, pero tampoco es muy malo porque se compensa con el carry antes mencionado. No esperamos una reversión al entorno de tipos cero, que fue una aberración histórica y es extremadamente improbable que vuelva a suceder, ya que es difícil que, con una reversión de la globalización, con mercados laborales tensionados, envejecimiento, y exceso de gasto público permanente, volvamos al periodo de tipos cero o negativos.

Ha mencionado los riesgos, pero ¿cuáles son las oportunidades?

Para nosotros, la oportunidad es que el mercado ha puesto en precio los escenarios buenos, pero no los malos. Si algo sale peor de lo previsto, es posible que se exageren los problemas que pueda haber, y nos de oportunidad de comprar a mejores precios. No creemos en el escenario dramático de que todo se vaya a pique. Pero la volatilidad debería incrementarse, lo que debería aflorar oportunidades. Hasta que ese escenario llegue, la renta fija nos paga por esperar. Entre los activos más apetecibles podría estar la renta fija de un perfil de mayor riesgo. Si a tipos altos se le añaden posibles ampliaciones de spread de crédito, dará oportunidad de construir carteras con rentabilidades similares a las de la renta variable a medio plazo. Otra de las oportunidades que vemos es Japón. Hay un cambio generacional, con gente joven que no vivió la implosión de la burbuja previa y que por fin invierte en bolsa; parece que se deja atrás la deflación, y sobre todo la estructura de gobierno de las empresas está cambiando, cada vez más orientadas a maximizar el valor del accionista. Parece buen sitio donde estar, incluso con el yen descubierto debido a que la divisa está barata. En definitiva, hay oportunidades, pero habrá más y mejores.

¿Prefiere deuda de gobiernos o crédito corporativo?

Ahora mismo, deuda de gobiernos. Y en crédito corporativo, nos decantamos por los bonos con calificación investment grade. En high yield, hay oportunidades, pero hay que ser extremadamente selectivo. La liquidez gratuita permitió que muchas empresas se financiaran barato pero ahora podría generar problemas a las que tienen que refinanciarse, como consecuencia de las subidas de los tipos. Básicamente, en crédito corporativo high yield, hay que asegurarse de que no habrá defaults.

¿Parte larga de la curva o corta?

Creemos que el nivel de equilibrio de los tipos y de la curva de tipos, tanto europea como americana, está por encima -sobre todo en el caso europeo- de donde está ahora. Por lo tanto, tarde o temprano, la curva se desplazará hacia arriba, por lo que se debe ser cauteloso con la duración.

¿Cuánto hay que dedicar a renta fija?

Depende del perfil de riesgo, pero ahora una cartera con un perfil medio, debería tener un 70% renta fija y un 30%, renta variable. La bolsa, si quitas los 10 títulos que han tirado del mercado, ha tenido escasos retornos. Nos parece que el perfil de retorno es asimétrico: tiene menos recorrido al alza que a la baja. Eso sí, la renta variable es imprescindible en la cartera con el fin de compensar la inflación, ya que no creemos que los IPCs vayan a volver a tasas del 1%.

¿Está atractiva la renta variable?

No especialmente a día de hoy. Hay que buscar las oportunidades. Las habrá mejores, pero un inversor no puede permitirse construir una cartera sin renta variable. El único activo que logra cubrir la erosión de la inflación sobre el ahorro de una forma sostenida en el tiempo es la renta variable. Y, aquí, también hay que ser selectivo, porque hay que buscar empresas que sean capaces de transmitir al cliente las subidas de costes. Nuestra estrategia es esperar a las oportunidades, con una cartera expuesta a la renta variable, pero en menor medida de la que potencialmente puede tener, porque queremos comprar en correcciones. La cartera se complementaría con renta fija de perfil prudente.

¿Puede ser el año de Europa en bolsa?

Cuando hablamos de oportunidades, solemos referirnos a índices. Pero, en muchos casos, las empresas correspondientes a un área geográfica determinada tienen perfiles de negocio globales. Por lo tanto, en muchos casos no me interesa dónde estén, sino en qué negocios operan. En general, Europa me parece menos atractiva que Estados Unidos porque los índices europeos tienen más exposición a economías locales y a China, que creemos que no está pasando un bache, sino problemas económicos estructurales, autoinfringidos, por las políticas económicas. Además, los inversores ven un perfil de riesgo superior. La exposición de los negocios de las empresas europeas a los ingresos chinos es algo que va a perjudicar a medio y largo plazo. Por otra parte, hay que tener en cuenta que la economía europea es menos dinámica que la americana, por lo que nos parece que el inversor está más protegido con la renta variable estadounidense.

¿Las small caps presentan atractivo?

Creo que hay small caps sanas y que tienen problemas. Nos da miedo el llamado “small cap deep value”, es decir, compañías de pequeña capitalización que, aparentemente, están muy baratas. La razón es que muchas de estas empresas no van a poder soportar este entorno de tipos altos. Hay oportunidades, sí, pero menos de lo que parece. Hay unas cuantas small caps que sí son atractivas, pero no compraría un índice small caps.

¿Hay que tener liquidez?

Para mí, la liquidez es la renta fija a corto plazo. Y es una parte central de la cartera que, si la podemos endulzar para mejorar las tires, bien. Nos parece un seguro para comprar oportunidades más adelante que, además, se paga.

¿Cómo veis los activos alternativos?

Distinguiría entre alternativos líquidos e ilíquidos. Aquí, insisto en que hay que ser selectivos, porque los alternativos van a experimentar cambios en varios aspectos. Uno de ellos es que el entorno de tipos es distinto. Hay estrategias alternativas que en un entorno de tipos altos lo hacen mejor que en uno de tipos bajos, pero muchos fondos no lo van a tener fácil. Se beneficiaron de la fuerte liquidez generada por muchos inversores conservadores que no tuvieron más remedio que buscar rentabilidades en otros sitios donde no solían, como en alternativos. Ahora, se va a distinguir entre los buenos gestores de alternativos de los que no lo hacen tan bien.

La buena noticia es que, si se complica el entorno, habrá, por fin, oportunidad de comprar a precios interesantes. A la hora de incorporar los activos a las carteras, tenemos un equipo que se dedica a la selección de activos líquidos y otro, a los ilíquidos. Estos buscan super gestores y ofrecemos a nuestros clientes productos adecuados, previa validación de que es lo que necesitan y lo que les conviene. Procuramos aportar valor y diferenciarnos de la competencia a través de activos y soluciones que resultan atractivas. Por ejemplo, hemos apostado desde hace muchos años creando un fondo de fondos de private equity, lo que no deja de ser encapsular las mejores oportunidades dentro del mundo del private equity. También hemos entrado en el mundo de las aceleradoras, vinculadas al entorno andorrano, en forma de pruebas de mercado, etcétera. Ayudamos a dinamizar el país a través de estas opciones.

¿Cómo veis la democratización de la inversión alternativa?

Con la pedagogía adecuada, nos parece sensacional. El hecho de que estos activos sean accesibles, a todo el mundo que los entienda, más allá de su capacidad adquisitiva, está bien. Pero quien no los entienda, no debería tenerlos. La democratización la entiendo como la capacidad de entender la iliquidez y la idiosincrasia de estas inversiones. También es parte de lo que intentamos hacer, porque no sólo proponemos al cliente un producto, sino que intentamos explicárselo.

¿Cómo incluís la ESG en las carteras?

El banco es firmante de los ODS de Naciones Unidas y tiene muy interiorizado que la inversión sin ESG no tiene sentido. Debe de ser algo imprescindible y no algo diferenciador entre las firmas.

La campaña para las elecciones presidenciales estadounidenses de 2024 se ha destacado por la falta de cuestiones o políticas importantes por parte de cualquiera de los principales candidatos. La atención sanitaria, por ejemplo, históricamente ha sido una de las cuestiones políticas más candentes durante los años electorales, dado el margen para cambios impactantes, pero ha ocupado un lugar mucho menos prominente en la campaña de cualquiera de los candidatos en este ciclo electoral. Este enfoque discreto ha sido menos perturbador para el sector de la salud que en las campañas recientes del año electoral, un hecho debidamente reflejado en los mercados, con el sector registrando rendimientos positivos en 2024 hasta la fecha, aunque a la zaga del repunte del mercado de valores en general.

A modo de comparación, los últimos años electorales muestran que el sector de la atención de salud tuvo un desempeño inconsistente, generando una variedad de rendimientos anuales negativos y positivos en diferentes años electorales (Fig. 1). Este historial errático tiene mucho que ver con cómo de importante haya sido el tema de la atención médica en cada campaña electoral y cómo de significativos han sido los cambios propuestos al sistema de atención médica estadounidense en el período previo a cada elección. Basta recordar la campaña electoral de 2019-2020, cuando los candidatos demócratas propusieron un cambio radical en forma de “Medicare para todos”, un sistema de salud de pagador único, para comprender el papel fundamental que la atención médica puede desempeñar en unas elecciones.

Dado que la atención médica no será un tema central en los temas de conversación de la campaña de ninguno de los candidatos en 2024, el mayor impacto en el sector probablemente provenga de qué candidato gane en última instancia y lo que esto podría significar para las cuestiones clave de atención médica. En este documento, profundizamos en algunas de estas áreas polémicas de la atención médica y consideramos los impactos potenciales dependiendo de quién sea elegido en noviembre.

La atención administrada en EE. UU. podría sufrir impactos binarios

Una de las áreas más divisivas (y decisivas) de la atención médica estadounidense es la industria de la atención médica administrada, donde la ideología considera que cada candidato es diametralmente opuesto en su visión y enfoque de brindar atención médica a la población estadounidense.

Al profundizar en el amplio panorama de la atención administrada, vemos cuatro temas clave que probablemente serán áreas centrales de atención para ambos candidatos, pero que podrían tener impactos muy diferentes, dependiendo de quién sea finalmente elegido como el próximo presidente de Estados Unidos. Consideramos cada uno de estos a continuación, desde ambos lados del pasillo político.

El gasto en atención sanitaria seguirá aumentando, pero los beneficiarios serán diferentes

Sea quien sea elegido en última instancia como próximo presidente de Estados Unidos en noviembre, esperaríamos que el gasto en atención médica siguiera aumentando bajo la administración de Biden o Trump. Aunque ambos candidatos han expresado su deseo de reducir la inflación médica, y específicamente de controlar los altos precios de los medicamentos, el gasto total seguirá siendo impulsado por la demanda de los pacientes, el envejecimiento de la población y el costo de los servicios médicos y la innovación. Nuestra expectativa, si gana el presidente Biden, es que el gasto total en atención médica aumente, y que el gasto público supere al privado. Es probable que una de las primeras opciones presupuestarias para una nueva administración de Biden sea una extensión de los subsidios ampliados de la ACA. Por el contrario, si el presidente Trump es reelegido, anticipamos que tomará medidas para reducir o eliminar los subsidios federales ampliados, así como reducir la financiación de varios programas de salud, incluido Medicaid. Si bien es poco probable que cualquier intento de revocar completamente Obamacare tenga éxito, debilitar la ACA podría, en última instancia, generar costos más altos y una cobertura reducida para los estadounidenses de bajos ingresos. En caso de una victoria de Trump, anticiparíamos un aumento del gasto privado en salud, a expensas de los programas públicos, mientras que las compañías farmacéuticas también podrían salir mejor en caso de que una nueva administración Trump revocara el poder de Medicare para negociar directamente los precios de los medicamentos.

T. Rowe Price advierte que las estimaciones económicas y las declaraciones prospectivas están sujetas a numerosas suposiciones, riesgos e incertidumbres que cambian con el tiempo. Los resultados reales podrían diferir materialmente de los previstos en las estimaciones y declaraciones prospectivas, y los resultados futuros podrían diferir materialmente del desempeño histórico. La información presentada en este documento se muestra únicamente con fines ilustrativos e informativos. Todos los datos históricos utilizados como base para el análisis se basan en información recopilada por T. Rowe Price y de fuentes de terceros y no han sido verificados. Los pronósticos se basan en estimaciones subjetivas sobre entornos de mercado que tal vez nunca ocurran. Cualquier declaración prospectiva se refiere únicamente a la fecha en que se realiza. T. Rowe Price no asume ninguna obligación ni se compromete a actualizar las declaraciones prospectivas.

Los mercados privados son uno de los activos que más han crecido en los últimos tiempos, al calor de un entorno complejo en los mercados tradicionales, de una regulación que está permitiendo un mayor acceso a los inversores minoristas y de banca privada, y también de una creciente educación financiera, en la que no obstante todavía hay que incidir con fuerza. Las oportunidades de inversión son atractivas, en nichos como el private equity, y sobre todo ahora, la deuda privada, las infraestructuras o el real estate. Por ello acapararon gran parte del debate entre las firmas de asset, wealth managament y servicios financieros invitadas al IMPower Incorporating Fund Forum, celebrado en Montecarlo, Mónaco, la semana pasada.

Los expertos coincidieron en la oportunidad de crecimiento que supone la llamada “democratización” de estos mercados, terreno exclusivo hasta ahora del inversor institucional y que actualmente son más accesibles al canal wealth y al minorista, a través de cambios regulatorios, de las innovaciones y de la tecnología, y de nuevos vehículos como los ELTIFs o las estructuras semilíquidas.

Los inversores institucionales se han beneficiado de estas oportunidades durante muchos años, en los que los mercados cotizados han caído y han sido vapuleados por la volatilidad geopolítica, defendía Markus Egloff, MD, Head of KKR Global Wealth Solutions en KKR: “Muchos institucionales han reconocido el potencial de estos activos durante años y han incrementado su asignación. Ahora, por primera vez, gracias a la innovación, estos mercados son más accesibles”, indicaba.

«Los clientes particulares merecen el derecho a invertir en los mercados privados como forma de generar resultados consistentes a largo plazo, al igual que han hecho los clientes institucionales durante muchos años», añadía José Cosio, Managing Director, Head of Intermediary – Global ex US en Neuberger Berman. «Es una forma eficaz de diversificar la cartera sin diluir los resultados de la inversión a largo plazo, y, escogiendo al gestor adecuado, puede marcar realmente la diferencia».

Diversificación, gestión de la volatilidad y rentabilidad

Porque estos mercados suponen una gran oportunidad para los «nuevos» inversores, en cuanto a retornos, estabilidad y diversificación para las carteras: “Es crítico moverse más allá del tradicional portfolio 60/40 para dar a los clientes acceso a la creación de valor”, defendía Marco Bizzozero, Head of International & Member of the Executive Commite en iCapital.

Para Jan Marc Fergg, Global Head of ESG & Managed Solutions en HSBC Private Bank, el principio de diversificación está en el “core” de la inversión, y es necesario moverse más allá de la renta variable y la fija y añadir un mayor set de oportunidades a las carteras, que contribuyan a crear rentabilidad. “Los mercados privados ayudan en términos de diversificación a gestionar la volatilidad, más que en una propuesta tradicional 60/40”.

En la misma línea, Romina Smith, Senior MD, Head of Continental Europe en Nuveen, explicaba la importancia de ir más allá de estas propuestas: “Añadir mercados privados lleva a soluciones positivas, mayores retornos y una cartera más estable. La narrativa tiene que cambiar y dirigirse hacia tener una asignación fija a mercados privados”.

“Los mercados cotizados están viviendo un cambio: hay mucha concentración en las fuentes de retorno y además el universo de compañías cotizadas está decreciendo, una tendencia que continuará porque los incentivos para ello están bajando. La proposición de valor para los mercados privados está sobre la mesa”, indicaba también Nicolo Foscari, CAIA-CIO, Global Head of Multi Asset Wealth Solutions en Amundi. Y afirmaba: “Hay un cambio importante a considerar: los mercados privados no deben suponer una asignación marginal en el asset allocation, sino que hay que empezar a pensar en poner todo junto como un todo, como un mosaico, y realizar un análisis top-down y de concentración de riesgos en conjunto”.

“El 90% de los retornos en los mercados cotizados de renta variable, por ejemplo en el S&P500, vienen de 10 valores, por lo que el riesgo de concentración es muy real, y en renta fija hay más iliquidez de lo que se reconoce”, añadía Stephanie Drescher, Partner, CPS and Global Head of Wealth Managment en Apollo. En su opinión, “hemos llegado a un punto crítico en el que la industria reconoce que la percepción sobre que los mercados cotizados son seguros y los privados son arriesgados está cambiando. Ambos, a la vez, conllevan riesgos y son seguros, y todo depende de la selección y de su complementación en las carteras, lo que requiere educación. Debería darse un diálogo más sano sobre este tema”.

La importancia de la educación y estructuras más flexibles

En este sentido, Bizzozero coincidía en que hay un punto de inflexión en torno a esta percepción entre los mercados cotizados y privados y destacaba el valor de la educación financiera para rellenar el gap entre los distintos inversores. George Szemere, Head of Alternatives EMEA Wealth Managment en Franklin Templeton, también ponía el foco en la educación, a la hora asimismo de rellenar el gap inversor a ambos lados del Atlántico: “Hemos de reconocer que estamos en un estadio temprano de adopción de los mercados privados, especialmente en Europa frente a EE.UU. (…) Según se vayan logrando y entendiendo los objetivos de diversificación, gestión de iliquidez, etc, la inversión alternativa irá en aumento. Para ello es clave la educación”.

Porque “se trata de un activo no apto para todo el mundo y que tiene que ser entendido. La democratización está en marcha pero se necesita mucha educación”, insistía Egloff, advirtiendo de la existencia de algunas estrategias menos escalables a las que no es tan fácil dar acceso fuera del mundo institucional.

Pero precisamente para permitir un mayor acceso a los mercados privados, en los últimos años se han planteado varias estructuras, desde los ELTIFs a los fondos ilíquidos puros o a los semilíquidos (open-ended o evergreen). Jan Marc Fergg, de HSBC Private Bank, dejaba clara la coexistencia de diferentes estructuras, más o menos líquidas, para dar respuestas a la demanda de los diferentes inversores: “Las estructuras open-ended también permiten diversificar las carteras y facilitar la exposición a los mercados privados; las estructuras abiertas y cerradas están ahí para los clientes y se complementarán”, defendía.

También lo hacía Pablo Martín Pascual, Head Quality Funds en BBVA, que explicaba cómo parte de la solución para ayudar a incorporar los mercados privados a las carteras de los clientes españoles era vía fondos semilíquidos, ELTIF 2.0. o semilíquidos españoles. Pero con una advertencia: “Los fondos semilíquidos son el elefante en la habitación. Como industria hay que ser responsables para no sufrir desastres como en el pasado –como ocurrió en España, con los fondos evergreen en real estate en 2008- y por ello es clave hacer una buena selección y due dilligence, elegir los fondos más prudentes y educar a la banca privada”.

Negocio y tecnología

Más allá de las ventajas para los inversores, Romina Smith (de Nuveen) ponía el foco en las oportunidades que supone esta apertura para las gestoras: “Los inversores institucionales han estado liderando la demanda sobre los mercados privados, frente a las bancas privadas, con una infraexposición; pero una mayor disponibilidad de productos y una mayor educación están abriendo el espacio para estos últimos inversores, lo que supone más oportunidades para la industria”.

Y muchos coincidieron en que la tecnología puede jugar un papel clave para acercar los mercados privados al mundo wealth y minorista, y para hacer más eficiente la inversión. “La manera en la que inversores wealth interfieren con los gestores es diferente a cómo lo hacen los institucionales. La tecnología simplifica y hace eficiente la interacción entre los LP (limited partner) y los GP (general partner)”, añadía Szemere.

“La demanda aún está lejos: nos queda un largo camino por delante, aunque hay mucha innovación que hará mucho más fácil este viaje”, decía Drescher.

Oportunidades sobre la mesa

En el evento, los expertos hablaron, a lo largo de varias mesas redondas y conferencias, de oportunidades en los activos privados, tanto en private equity como en deuda privada, real estate o infraestructuras. Y debatieron sobre el porcentaje que debería ocupar en las carteras, siempre dependiendo del perfil del inversor. Así, desde Amundi destacaban la importancia de mirar no solo el porcentaje, sino lo que hay debajo, porque no es lo mismo invertir en activos más destinados a obtener “income”, como la deuda privada, que invertir en capital, como el private equity: “Las dos consideraciones deben ir en paralelo: hay que hacer un análisis macro pero también ver con mucho cuidado lo que hay debajo”, decía Foscari.

Egloff, desde KKR, recordó las bondades del private equity, pero haciendo hincapié en la importancia de la selección: “El private equity ha batido a los mercados cotizados en los últimos 25 años, y más en momentos de estrés, entre otras cosas porque asignar capital a largo plazo ofrece mejores puntos de entrada. Pero no todos los gestores pueden capear las tormentas: en EE.UU. hay más gestores de private equity que sucursales de McDonalds”, comparaba.

Aunque siempre depende del perfil de riesgo, desde HSBC mencionaron las oportunidades en real estate e infraestructuras, al ofrecer rentas estables ligadas a la inflación y al estar ligadas las infraestructuras a temas clave como la digitalización o los centros de datos, según Fergg.

Para Romina Smith, de Nuveen, hay oportunidades en private equity, siempre con la premisa de la importancia de seleccionar a un buen gestor. Otros dos segmentos atractivos son el real estate, que ofrece una buena diversificación, rentabilidades altas frente a otros activos y puede beneficiarse de la estabilización macroeconómica y de una mayor demanda, y los activos reales, como los relacionado con la agricultura y los bosques, que ofrecen cobertura frente a la inflación y son fuertes diversificadores.

Thomas Friedberger, Deputy CEO & Co Cio de Tikehau Capital, destacó las oportunidades en crédito privado, capital privado y real estate: “Vemos oportunidades especialmente en crédito privado, con una relación muy atractiva entre riesgo y retorno, siempre de forma selectiva. En la inversión en capital somos más prudentes, y apostamos por megatendencias como la transición energética. Vemos oportunidades también en real estate, un sector silencioso en los últimos años, pero que ahora podría ser una oportunidad para comprar con descuento”.

En el ámbito de alternativos líquidos -ya fuera de los mercados privados-, Philippe Uzan, Deputy CEO, CIO Global Asset Management en IM Global Partner, destacó la oportunidad en vehículos con la liquidez como base: “El cambio más importante en los últimos tiempos es el hecho de que el cash ha vuelto y ofrece mayor atractivo que algunos bonos. Vemos oportunidades en productos que usan cash como base, como algunos líquidos alternativos: podrían resultar atractivos para generar diversificación y retornos absolutos de forma táctica”, añadió.

El momentum del crédito privado

Volviendo a los mercados privados, fueron muchos los ponentes que destacaron la oportunidad que supone ahora la inversión en crédito privado. “Hay mucho potencial de crecimiento en todo lo que rodea al crédito privado: solo supone un 12% del conjunto de estos mercados”, decía Foscari, desde Amundi. El experto defendió los beneficios de los mercados privados para mejorar la diversificación de las carteras y como fuentes de alfa, captando la prima de iliquidez, aprovechando y gestionando también los distintos estadios del ciclo y la exposición a diferentes gestores y, en un escenario de tipos más altos, mostró su apuesta por las oportunidades en crédito y privado e infraestructuras.

“El momentum para el crédito privado es muy bueno por varias razones: aunque no creo que los retornos sean tan fuertes este año como en los pasados, todavía pueden ofrecer yields de doble dígito”, recordaba también Gaetan Aversano, MD, Deputy Head, Private Markets Group en Union Bancaire Privee, UBP. El experto mencionaba las ventajas de este activo que, en su opinión, afronta mejores tiempos que la renta fija tradicional, con mayor volatilidad. “Hay espacio para ambos activos, pero el crédito privado vive un momentum más fuerte que hace unos años”, añadía.

También dibujó un atractivo entorno José María Martínez-Sanjuán, Global Head of Fund Selection en Santander Private Banking. El experto citó una encuesta de Preqin, según la cual el 50% de los inversores buscan incrementar su asignación al activo y el 35% mantener sus posiciones, lo que muestra la fortaleza de la demanda, que puede explicarse por los atractivos yields que ofrece –por encima de otros activos de renta fija-, la estabilidad de los spreads a lo largo del tiempo, o la diversificación (al permitir la exposición a sectores que no están representados en los índices tradicionales), entre otros factores como las restricciones a la actividad de préstamo por parte de los bancos tras Basilea IV.

Los argumentos, y las posibilidades de inversión, favorecen al crédito privado, algo que el experto ve en su entidad, con el direct lending como una de las estrategias favoritas. “En Santander contamos con 3.100 millones de dólares en el negocio alternativo, que ha vivido un fuerte crecimiento en los últimos años, a un ritmo del 23%-25%, pero el ratio de penetración es solo del 1%, lo que deja mucho espacio para crecer”, recordaba. “De nuestros clientes, casi el 35% está invertido en crédito privado, y el 80% de ese volumen –unos 800 millones de euros- está invertido en direct lending, la estrategia más popular y senior dentro del activo, ya que ofrece ventajas como que no necesitas navegar en la estructura de capital de una firma para lograr atractivos retornos, que son similares a los de la renta variable, pero con más seniority”, explicaba en el marco del Fund Forum de Mónaco.

Entre los riesgos del activo, Gaetan mencionó un escenario de tipos más altos durante más tiempo que acaben poniendo bajo presión a algunas empresas y provoque un aumento de los defaults, aumentando la dispersión y la importancia de la selección de los gestores.

Crédito privado en una asignación a renta fija

Para los expertos de Candriam, el crédito privado también es uno de los favoritos en su asignación en renta fija: “Tiene sentido invertir en todo el espectro del mercado de crédito, con convicción especial en IG pero oportunidades también en activos como el crédito privado. Con un buen asset allocation y selección de valores puedes obtener buenos niveles de yield y de diversificación”, defendía Nicolas Forest, CIO de la gestora, en el foro.

En la entidad mantienen su convicción con el crédito investment grade en Europa, que se ha convertido en un activo “core” en las carteras, gracias a que ofrece un retorno estable y aporta diversificación; apuestan por high yield global a largo plazo, beneficiado de una mejora en la calidad y de los factores técnicos (excluyendo el HY estadounidense, porque está caro); y destacan el potencial de diversificación que ofrece el crédito privado en Europa, beneficiado también de una mayor actividad en fusiones y adquisiciones. Su fondo de crédito privado -en colaboración con la gestora Kartesia– invierte, a través de los mercados primarios y secundarios, en pequeñas y medianas compañías europeas y ha ofrecido un sólido track record de retornos ajustados al riesgo a lo largo del tiempo.

El equipo de Asesoramiento inmobiliario de Abante considera que existe una oportunidad clara de inversión en el mercado inmobiliario en España en un contexto de crecimiento de las principales ciudades y en el que se empieza a ver el ajuste tras las subidas de tipos llevadas a cabo para combatir el incremento de la inflación. Sin embargo, destacan la importancia de ser selectivos con los activos y poner el foco en las ciudades con crecimiento poblacional.

Empresas y gobiernos están planificando hoy más ciudades que en cualquier momento desde la II Guerra Mundial. Un total de 91 ciudades nuevas en todo el mundo, 15 en el último año. Y España no es la excepción, con las principales ciudades creciendo en población y acelerando cada vez más el proceso de concentración en las grandes urbes del país.

En ese contexto, el mercado inmobiliario se ha enfrentado a una situación nueva para numerosas personas que no han trabajado en otro entorno que el de inflaciones moderadas. La fuerte inflación ha provocado una subida en vertical de los tipos que muchos auguraban que provocaría una recesión. Sin embargo, los pesimistas se han equivocado: España no ha entrado en recesión. Aunque los optimistas no han salido muy bien parados tampoco: las valoraciones inmobiliarias han corregido en precio, salvo en el mercado residencial.

¿Por qué ha sucedido esto? Porque el incremento de la inflación ha provocado una subida en el bono a 10 años, la referencia del activo libre de riesgo sobre la que se construye el resto de los retornos exigidos a las diferentes inversiones, también las inmobiliarias.

Por ejemplo, para un mismo edificio de oficinas prime en el Paseo de la Castellana (Madrid), que en 2019 se transaccionaba al 3,25% de rentabilidad, hoy un comprador potencial de ese inmueble exige más: un 4,5%. Incluso aunque el alquiler haya subido al actualizar la inflación en el recibo (15%), el precio ha caído un 17%, es el efecto de capitalizar la renta al 4,5% vs. al 3,25%.

Algo parecido ha sucedido en comercial y logístico, menos acusado en este último. En general, las rentas no han aumentado para compensar el efecto de incremento de la rentabilidad exigida y, en algunos segmentos, incluso han caído en términos reales (haciendo más intenso este efecto). El mercado residencial de las ciudades con crecimiento poblacional, sin embargo, sí ha logrado un crecimiento en el alquiler que ha compensado el aumento de la rentabilidad exigida.

Lo que es común a todo el sector inmobiliario es la reducción, incluso drástica en algunos casos, del volumen de compraventas. Esto es así porque, al precio al que los compradores están dispuestos a comprar, hay menos vendedores dispuestos a ir a la notaría.

Con todo lo anterior, nos queda el siguiente escenario: una economía con crecimiento débil que ha logrado con éxito reducir la inflación sin entrar en recesión, pero con un nuevo escenario de tipos que permite volver a las rentabilidades medias históricas en la inversión en alquiler, alejándose de los retornos ridículamente bajos de los años 2019 a 2022. Y, por lo tanto, ofreciendo valor a quienes tengan capacidad de compra.

En este contexto, Vitruvio, la socimi gestionada por Abante, ha retomado su crecimiento por adquisiciones después de unos años en los que las valoraciones no eran atractivas o no lo era la estructura de financiación para las mismas. Además, se han vuelto a analizar operaciones de aportación de inmuebles de sociedades familiares, el nicho de mercado en el que está especializado Vitruvio.

La demografía es favorable a la inversión en grandes ciudades

El aumento de la rentabilidad por alquiler de los diferentes tipos de activos inmobiliarios supone un regreso a la normalidad. Y, por tanto, una oportunidad de inversión. Porque comprar en ubicaciones prime tanto locales comerciales como oficinas con rentabilidades del 3% al 3,5% era una anomalía en términos históricos y acaso un evidente síntoma de un mercado disfuncional. Se han llegado a ver operaciones de inversión en naves logísticas por debajo del 4% de rentabilidad.

En España, la demografía y el crecimiento poblacional son favorables a la inversión en las principales capitales de provincia. Dentro de ellas, primero, Madrid y, después, las ciudades del arco del Mediterráneo, son los polos de atracción del talento y el capital, a bastante distancia del resto. Porque son las ciudades donde se genera el mayor crecimiento económico y, con ello, donde hay más oportunidades de desarrollo profesional. Pero son también donde la población encuentra más oportunidades para divertirse en su tiempo libre y para formar una familia. Y es en las ciudades con crecimiento poblacional, por lo tanto, donde resulta más atractivo invertir en inmobiliario, especialmente ahora que las nuevas rentabilidades, más altas, ofrecen valor otra vez.

El mercado institucional en España

Oportunidad de inversión: el aumento de la rentabilidad por alquiler de los diferentes tipos de activos inmobiliarios supone un regreso a la normalidad, defienden en Abante. El volumen de inversión del primer trimestre de 2024 en España no superó los 2.000 millones de euros, lo que nos lleva a una disminución del 31%, mientras que la caída media en Europa es del 24%.

Dado que se abrió una oportunidad para acceder a activos trofeo, los inversores privados (family offices) continúan siendo los más activos, ya que la incertidumbre ha reducido la competencia en el mercado.

Madrid y Barcelona siguen copando la atracción por el capital, concentrando la mayoría de la inversión (+11% respecto al primer trimestre de 2023).

El sector comercial (centros y medianas comerciales, así como locales a pie de calle) lideró la inversión inmobiliaria, representando un 36% sobre el total invertido en el primer trimestre, por lo que se ha triplicado el volumen respecto al mismo período del año anterior.

El aumento de los tipos de interés y la incertidumbre de determinados sectores han provocado una descompresión de las tasas de rentabilidad exigidas por los inversores.

Por segmentos…

Oficinas: la inversión en oficinas ha disminuido de manera drástica. No hay alineación entre las expectativas de compradores y vendedores. El principal problema está en el interés inversor, no tanto en el negocio del alquiler de oficinas.

Comercial: la sólida demanda de locales comerciales de calidad y la escasa desocupación en zonas prime han impulsado el crecimiento de las rentas en esas ubicaciones en el último año, aunque siguen por debajo de niveles prepandemia. En los centros comerciales, las rentas ya han superado los niveles anteriores a la pandemia.

Logístico: las rentabilidades prime de este segmento siguen siendo muy bajas en términos históricos y es un mercado muy volcado en inversores institucionales que necesitan colocar una gran cantidad de capital cada año.

Residencial: la producción de vivienda nueva en España está en zona de mínimos desde el estallido de la burbuja inmobiliaria de 2008. La falta de nuevo producto ha sido un factor determinante en la subida de precios de la vivienda en urbes con crecimiento poblacional.

Gracias a la firma de acuerdos estratégicos y a un crecimiento orgánico sostenido, SegoFinance ha alcanzado los 40.000 inversores, en más de 3.500 operaciones financieras, superando así los más de 200 millones de euros captados y más de 40 millones de euros devueltos. Las últimas acciones de diversificación y expansión de su cartera de productos -con su línea de venture capital, por ejemplo, y el relanzamiento de su negocio de real esatate- y los nuevos acuerdos firmados por el Grupo SegoFinance refuerzan su posicionamiento como compañía referente en inversión alternativa, demostrando un gran crecimiento y expansión en el sector financiero.

A través de su enfoque innovador, la compañía no sólo ha fomentado el crecimiento orgánico de sus cuatro líneas de actuación (SEGO Venture, línea de Equity Crowdfunding, SEGO Factoring, que ofrece oportunidades de inversión en facturas pendientes, SEGO Real Estate, centrada en la inversión inmobiliaria y SEGO Funds, que da acceso a inversiones en carteras, depósitos y cuentas remuneradas) sino que también ha establecido colaboraciones significativas con entidades de renombre como MyInvestor o EGEDA, ampliando su influencia y permitiendo a inversores particulares diversificar su cartera invirtiendo en líneas de negocio con diferente rentabilidad y perfil de riesgo.

«Desde su fundación en 2010, SegoFinance ha transformado el panorama de la inversión, ofreciendo oportunidades antes reservadas exclusivamente a grandes fondos de inversión al público general, redefiniendo así la accesibilidad y la rentabilidad en el mundo de la inversión. El enfoque de SegoFinance hacia la innovación en sus productos de inversión, la diversificación de su cartera y la construcción de alianzas estratégicas confirman su capacidad de adaptación y crecimiento en un entorno financiero en constante evolución», explican en un comunicado.

Alianzas estratégicas enfocadas a ofrecer nuevos productos de inversión y ahorro

SegoFinance tiene acuerdos con las principales bancas de inversión nacionales e internacionales, lo que le ha permitido aportar un servicio diferencial a las empresas, y un producto alternativo y diferente a los inversores institucionales. SEGO factoring ha financiado ya más de 60 millones de euros a través de 3.000 operaciones.

Paralelamente, la colaboración con MyInvestor ha permitido ofrecer productos financieros exclusivos y altamente competitivos a los clientes de SEGO Funds, que incluyen cuentas remuneradas, depósitos con intereses adicionales y carteras de inversión diversificadas, y ofrecer a los clientes de MyInvestor las operaciones de SEGO Factoring, lo que potencia también esta línea. Desde la firma del acuerdo, SEGO ha logrado comercializar más de 4 millones de euros a través de las carteras indexadas y temáticas, depósitos y cuentas remuneradas.

Por último, la reciente creación de su nueva línea SEGO Creative, en colaboración con EGEDA, para apoyar la creatividad y la innovación en el sector audiovisual, es una prueba más de este enfoque innovador de crecimiento. Esta línea no sólo financiará proyectos prometedores en cine, series y videojuegos, sino que también ofrecerá a los inversores una ventana a la industria del entretenimiento, un área anteriormente percibida como inaccesible para muchos inversores.

Crecimiento orgánico y continua expansión

El crecimiento de SegoFinance no se detiene en las alianzas. La empresa ha demostrado una capacidad excepcional para adaptarse y expandirse orgánicamente. Prueba de ello es SEGO Venture, su línea de venture capital, que ahora ofrece múltiples oportunidades de inversión de manera simultánea, lo que marca una evolución en su capacidad operativa, destacando su participación en startups que lideran la innovación en sectores críticos como la biotecnología, la movilidad sostenible o la inteligencia artificial. SEGO Venture ha invertido más de 150 millones de euros en innovación formando parte del crecimiento de empresas tan punteras como PLD Space, Neurologyca y Bioo, entre otras.

Además, cuatro empresas de su porfolio han celebrado su salida a BME Growth: Endurance Motive en 2021, Vytrus Biotech y Energy Solar Tech en 2022 y recientemente Iflex, lo que confirma la cuidada selección de sus criterios de inversión.

SEGO Venture ofrece las mejores oportunidades de inversión en su plataforma: actualmente se pueden encontrar activas operaciones como Bioo, compañía referente en biotecnología, PLD Space, compañía referente en el sector espacial, The Sampling Solutions, primer y único laboratorio de Toma de Muestras acreditado en Europa, y Star Robotics, compañía única de desarrollo y venta de robots autónomos.

Además SEGO ha relanzado su división de Real Estate, que ya ha superado los 2 millones de euros invertidos en inmobiliario en operaciones con rentabilidades muy atractivas y ha creado un nuevo departamento de inversores, una iniciativa destinada a mejorar el servicio y la atención al cliente, asegurando que los inversores reciban el asesoramiento y el soporte necesarios para maximizar sus inversiones.

Para Javier Villaseca, CEO de SegoFinance, “en SegoFinance, seguimos democratizando las finanzas alternativas, desintermediando el proceso de inversión y facilitando una conexión rápida y ágil entre el capital privado y las pymes. Con cada nuevo acuerdo, con cada expansión de producto, estamos construyendo un futuro en el que cada inversor, grande o pequeño, puede participar activamente en la economía real».

«Con su enfoque integral y estratégico hacia la inversión, SegoFinance no sólo complementa las inversiones tradicionales sino que también las mejora, ofreciendo una plataforma robusta para aquellos que buscan diversificar y optimizar sus carteras financieras», añaden desde la entidad.

Foto cedidaPablo Pedrejón, socio de Seaya y responsable de Seaya Andromeda, junto a Carlos Fisch, socio de Seaya y co responsable de Seaya Andromeda.

Seaya, la plataforma de capital privado comprometida con impulsar empresas en fases iniciales y de crecimiento, de alto valor tecnológico y con foco europeo, levanta Seaya Andromeda, el mayor fondo de capital crecimiento (growth) para compañías que abordan los desafíos climáticos y medioambientales a través de la tecnología. Con este fondo, se eleva el total de activos de la firma a más de 650 millones de euros, convirtiéndose en la mayor gestora de inversión en tecnología del sur de Europa.

Entre sus inversores destacan Iberdrola, Nortia, Santander, BNP Paribas Group, Next Tech-ICO y BPI France. Clasificado como Artículo 9 según el reglamento SFDR de la Unión Europea, ha obtenido 300 millones de euros para invertir en 25 empresas con enfoque en tecnología y sostenibilidad (Climate Tech) en los próximos cuatro años.

La tesis de Seaya Andromeda se centra en apoyar a fundadores y compañías en sectores que contribuyen significativamente a un planeta sostenible como son la transición energética, la descarbonización de procesos productivos, la economía circular y la cadena de valor alimentaria. El fondo es una evolución natural de la trayectoria de la firma a través de más de una década invirtiendo y desinvirtiendo exitosamente en compañías de estos sectores como Ecoalf (vendida a Manor), Samara, Crowdfarming, Biome Makers, RatedPower (vendida a Enverus), Clarity AI o Wallbox, que salió a bolsa en el NYSE en 2021.

Según la Agencia Internacional de Energía, IEA, el 75% de la reducción de emisiones vendrá por tecnologías en fase de adopción. Por eso, Seaya Andromeda acompaña a estas compañías y startups innovadoras con modelos de negocio probados, proporcionándoles el capital y la experiencia necesarios para superar sus desafíos iniciales y escalar rápidamente, ayudándolas a convertirse en líderes globales.

Para Beatriz González, fundadora y socia directora de Seaya, “Seaya Andromeda representa la progresión natural de nuestro compromiso con compañías que buscan encontrar soluciones de base tecnológica ante los desafíos climáticos actuales. Ahora disponemos de un vehículo especializado que ofrecerá un soporte estratégico, sólido y riguroso con el que las compañías generarán un impacto con intencionalidad, adicionalidad y medible”.

La inversión por compañía que desembolsará el fondo se encuentra entre los 7 y 40 millones de euros teniendo un mandato flexible que permite hacer operaciones de minoría o mayoría en empresas de alto crecimiento tanto a través de ampliaciones de capital o ventas de accionistas existentes para compañías cerca de llegar a rentabilidad o ya rentables. El fondo podrá también co-invertir con otros fondos de capital crecimiento o private equity.

Pablo Pedrejón, socio de Seaya y uno de los responsables de Seaya Andromeda, ha destacado: “Nuestra propuesta de valor a los fundadores y equipos directivos de las empresas es convertirnos en sus socios cercanos para llevarlas al siguiente nivel. En Europa, y en España en particular, existen compañías que aún siendo líderes locales en su sector, no han maximizado todo su potencial, teniendo todos los elementos para convertirse en líderes regionales o globales. Dar ese salto es complejo, y es aquí donde nuestra experiencia en el crecimiento e internacionalización de empresas es muy relevante para aquellos empresarios que tengan esa ambición. Por ejemplo, tenemos mucha experiencia ayudando a empresas a abrir desde cero nuevos mercados, lanzar nuevos productos o verticales de negocio y contratar al mejor talento».

En palabras de Carlos Fisch, socio de Seaya y co-responsable de Seaya Andromeda, “además de proporcionar capital, se necesitan inversores experimentados en tecnología y crecimiento digital. Ayudamos a las empresas de estas industrias a aprovechar la tecnología para crecer más rápido y ser más eficientes. La tecnología y la innovación son el único camino hacia el objetivo de emisiones cero, pero el impacto real sólo se consigue a escala y para eso se necesitan modelos de negocio competitivos y económicamente sostenibles».

Cerca del 70% de los inversores millennials españoles confía poco en su capacidad para abordar sus preocupaciones financieras. Además, a casi dos tercios de ellos les gustaría tener más conocimientos sobre inversión, según se desprende de la segunda encuesta «Advising Millennials in a Digital Age» de MFS Investment Management.

El estudio, que analiza las actitudes, las percepciones y los comportamientos de los inversores millennials -grupo etario que representa a 11 millones de españoles, el 23% de la población-, concluye que solo una cuarta parte se considera al menos algo tolerante al riesgo y que el 86% ha aplazado, o prevé posponer, por lo menos un hito vital, como tener hijos, comprar un vehículo o emprender un nuevo negocio, debido a su situación financiera actual.

El 50% de los inversores millenials españoles se declara conservadores o muy conservadores en cuanto a la tolerancia al riesgo. Solo uno de cada cuatro se manifiesta como «tolerante al riesgo», una cifra que disminuye en el caso de las inversoras femeninas (19%). El 40% de los encuestados se siente abrumado por las distintas opciones de inversión disponibles.

“El estallido de la burbuja inmobiliaria española, seguido de la crisis financiera de 2008 y, en fechas más recientes, de la pandemia de COVID-19 han tenido un impacto duradero que sigue pesando entre los millennials. Estos acontecimientos han ejercido cierta influencia en su forma de pensar respecto al gasto y la inversión. No sorprende que se muestren cada vez más conscientes del riesgo y tengan más recelo a la hora de invertir», afirma Carlos Aparicio, director general para España y Portugal de MFS Investment Management.

Millennials y asesores financieros

Más del 40% de los inversores millennials españoles declaran que su necesidad de asesoramiento financiero ha aumentado en los 12 últimos meses. Sin embargo, la mayor parte de los asesores considera que, en el mejor de los casos, tienen poco éxito a la hora de atraer a clientes jóvenes. La razón fundamental que frena a algunos asesores a la hora de dirigirse a este segmento es una percepción errónea del volumen de patrimonio que atesoran los millennials.

Cerca del 70% de los asesores cree que los inversores millennials no ven valor en sus servicios, y casi la mitad es de la opinión de que no cuentan con la tecnología y/o los productos apropiados para prestar servicio a dicha generación. Más de un tercio de los asesores piensa que su modelo de negocio resulta inadecuado para los clientes más jóvenes. En estos momentos, solo el 17% de los clientes de los asesores son millennials, y más de la mitad (52%) pertenecen a la generación baby boom.

En palabras de Aparicio, “lo que algunos denominan «la gran transferencia de riqueza» ya se está produciendo, y un gran volumen de activos financieros ha ido pasando de la generación del baby boom a sus descendientes millennials». Por este motivo, «el mundo del asesoramiento tendrá que poner el foco en construir relaciones cercanas con esta franja de edad, reconocer el potencial de los jóvenes, ayudarles a entender la importancia de hacer crecer sus activos y establecer metas a largo plazo», añadió.

Patrimonio familiar

El 74% de los inversores millennials españoles encuestados afirma que han recibido o esperan recibir una herencia y cerca del 60% de ellos declaran que o bien trasladarán el dinero a otra entidad, lo gastarán inmediatamente o no han decidido aún qué harán con él.

Casi el 60% de los padres afirma que sus hijos adultos nunca han conocido a su asesor y algo más del 40% menciona encuentros breves o conversaciones superficiales entre ellos. Ni uno solo de los encuestados afirma que sus hijos adultos hayan mantenido conversaciones en profundidad con los asesores de los padres.

La razón principal por la que padres e hijos millennials no comparten asesor, de acuerdo con los encuestados, estriba en la distancia geográfica y la falta de voluntad para compartir el mismo asesor. Algunos de los millennials no alcanzan el importe mínimo de inversión para recurrir al mismo asesor que sus padres.

Aparicio concluyó que los resultados de la encuesta muestran que hay margen de mejora en el mundo del asesoramiento financiero en cuanto a las relaciones con el inversor millennial en España. «Se trata de una generación que está dispuesta a dialogar y a recibir ideas, y aquellos que ya han tenido conversaciones con asesores afirman que casi siempre han sacado algo útil de ellas», asegura el experto, que opina que una de las claves del éxito en esta era de proliferación de plataformas virtuales de gestión del dinero «está en aportar credibilidad y una orientación más personalizada».

Foto cedidaThomas Prince, director de Renta Fija de Groupama AM

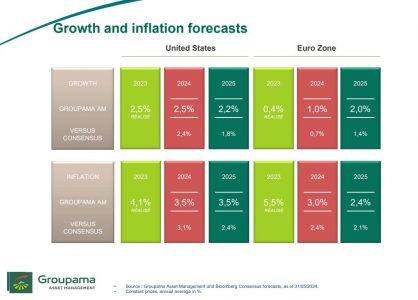

Desde el equipo de Renta Fija de Groupama AM difieren de la visión de consenso del mercado en cuanto a la evolución de la inflación, que sigue por encima del objetivo, presionada por la inversión necesaria para hacer frente a las grandes transiciones de nuestro tiempo y los riesgos geopolíticos.

Este contexto apunta por tanto a unos tipos de interés que se mantendrán altos durante más tiempo, lo que se traduce en oportunidades para los fondos del mercado monetario y los bonos a muy corto plazo, señalaron en una reciente presentación en Madrid.

Todas las transiciones hacia nuevos modelos económicos y de producción son “por definición inflacionarias”, tanto por la escasez de las materias primas necesarias como de la mano de obra. “Si la tasa de inversión aumenta sin ajuste del ahorro, esto debe dar lugar a una tensión sobre la disponibilidad del recurso financiero a través de su ‘precio’, en este caso el tipo de interés”, aseguró Thomas Prince, director de Renta Fija de Groupama AM.

En consecuencia, desde la gestora -actor histórico en soluciones a corto plazo en Francia desde hace más de 30 años y con 23.000 millones de euros bajo gestión- observan que el inicio de un nuevo ciclo de inversión requiere un equilibrio más elevado de los tipos de interés, antes de poder llegar a una normalización de las primas de riesgo y las correlaciones.

En contraposición al escenario del consenso, que prevé un “aterrizaje suave”, una inflación que regresa a los límites de los bancos centrales y un aplazamiento del momento del giro en la política pero claramente hacia un ciclo de relajación monetaria, desde el equipo de Groupama observan una reaceleración en el crecimiento, una inflación persistente y a nivel global un proceso reflacionario y la ausencia de un ciclo completo de relajación monetaria. En cambio, prevén unos tipos de interés high for longer (altos durante más tiempo).

El papel de los bancos centrales

“No suscribimos las numerosas bajadas de tipos anticipadas por los inversores en 2025”, indicó Prince. Entre los motivos para ello mencionó la inversión sostenida y la recuperación industrial.

“En nuestra opinión, la FED podría recortar un 0,25% en 2024 y un 0,5% en 2025”, añadió, en tanto que en el caso del BCE podría haber otro recorte de un 0,25% en 2024 y un 0,5% en 2025.

Asimismo, recordó que el BCE inyectó más de 2,2 billones de euros de liquidez a través de operaciones de financiación a plazo más largo con objetivo específico (TLTRO) en 2020/2021. Estas TLTRO están venciendo y el exceso de liquidez se está reduciendo en la zona del euro. Los diferenciales están ampliándose en el mercado monetario, lo que refleja la reintermediación del mercado. A ello se suma que la revisión publicada en marzo de este año muestra que el BCE tiene como objetivo una gestión que mantenga el exceso de liquidez muy bajo.

Soluciones en el contexto actual

Desde la gestora presentaron tres opciones de fondos del mercado monetario adaptadas a las distintas necesidades: Groupama Entreprises, Groupama Monétaire y Groupama Trésorerie.

En los tres casos la filosofía de inversión incluye una selección de empresas financieras y no financieras, gobiernos, corporaciones públicas, agencias y organizaciones supranacionales emitidas en países de la OCDE y consideradas de alta calidad crediticia.

Asimismo, con una gestión activa que se actualiza en función de las oportunidades del mercado, las primas de crédito y las expectativas a corto plazo. Y que añade múltiples fuentes de valor añadido gracias a la combinación de la vida media ponderada, el vencimiento medio ponderado, la asignación sectorial y geográfica y la selección de instrumentos, valores y emisores a través de una lista de emisores autorizados.

A ellos se suma el Groupama Ultra Short Term Bond, un fondo de renta fija a corto plazo con ADN de mercado monetario, “el cuarto de nuestra experiencia en cash management, gestionado por el equipo de inversión Total Return en estrecha sinergia con el equipo de inversión en Money Market”, explicó Prince.

“El objetivo de estos fondos artículo 8 del SFDR –añadió- es tratar de satisfacer las expectativas de los inversores que buscan seguridad mediante una menor exposición al riesgo y la selección de emisores que consideramos de alta calidad crediticia”, lo que implica una baja volatilidad, bajo riesgo de liquidez, búsqueda de un rendimiento superior al del mercado monetario y gestión del riesgo. Con una inversión a corto plazo con periodos de tenencia de uno a seis meses.

¿Por qué en este momento?

Desde Groupama AM, firma pionera en los fondos de equivalente de efectivo, subrayan el peso de los tipos de interés altos, la volatilidad de los tipos anticipados y el retorno de las primas bancarias en el segmento de 0-2 años a niveles históricamente elevados.

Los fondos del mercado monetario ofrecen liquidez, rendimiento y baja volatilidad en tiempos de cambio de política monetaria. Además, están sujetos a una normativa europea que impone una elevada liquidez y un marco prudencial muy estricto: con emisores considerados de alta calidad crediticia independientemente de la gestión; pruebas de resistencia de la ESMA y colchón de liquidez y no presentan riesgo de divisa ni de renta variable.

En la actualidad, la sensibilidad a los tipos de los fondos de la gestora es cercana a cero, por lo que las subidas de tipos no repercuten negativamente en el valor liquidativo y la rentabilidad de la cartera refleja instantáneamente las subidas de tipos del BCE.

La sensibilidad al crédito se sitúa cercana a 120 días en Groupama Entreprises y Groupama Monétaire, y en torno a 140 días en Groupama Trésorerie, con un riesgo diversificado.

Por su parte, el Groupama Ultra Short Term ofrece características similares a las de los fondos del mercado monetario, pero con un rendimiento adicional para una volatilidad cercana pero superior a la de los fondos del mercado monetario.

“Sobre la base de una selección de emisores con grado de inversión, aspiramos a una volatilidad inferior a 0,5, en línea con un ISR 1. El índice de sensibilidad es inferior a 0,5 y ronda el 0,25. Esto limita el impacto negativo de la volatilidad de los tipos sobre el valor liquidativo y el rendimiento de la cartera también refleja rápidamente las decisiones de tipos del BCE”, indicó Prince.

La sensibilidad de crédito se sitúa en 383 días y ofrece un rendimiento al vencimiento cercano al 4% bruto (Ester Swap a 1 año 3,32%), con un riesgo de crédito diversificado: calificación media A-, 94 líneas con 63 emisores.

El universo Funds Society refuerza su apuesta por la inteligencia artificial (IA) con el lanzamiento en su web de Alpha, una herramienta conversacional que ha sido desarrollada por la firma tecnológica Sherpas y que permitirá a los lectores bucear en nuestros contenidos publicados en español a través de búsquedas específicas. De esta forma, con el apoyo de Sherpas, desde Funds Society nos unimos a la revolución que el uso de la IA está protagonizando en la industria de Asset y Wealth Management.

Alpha se basa en una plataforma GenAI, que ha sido creada, desarrollada e implementada por nuestro socio tecnológico Sherpas. A diferencia de ChatGPT u otras herramientas de generación de inteligencia artificial, Alpha obtiene su información y genera sus respuestas basándose en todas las noticias publicadas en Funds Society en español, esto supone más de 44.000 contenidos elaborados en los últimos diez años por nuestro equipo de redacción de España y Américas. Es decir, no utiliza datos de ninguna fuente externa, que podrían ser poco fiables o estar sujetos a derechos de autor.

Este nuevo motor de búsqueda conversacional inteligente ha sido diseñado para hacer más accesible a los lectores nuestra base de noticias. A través de preguntas específicas, Alpha responderá usando un lenguaje natural y ofreciendo una respuesta resumida a las consultas planteadas, así como enlaces a información relacionada en nuestra web. Fácilmente identificable con un logo, Alpha estará ubicado en la parte superior de la home de www.fundssociety.com y ofrecerá unas preguntas sobre las noticias más relevantes del día, que podrás consultar con un simple click.

“Nuestra apuesta por Alpha y el desarrollo llevado a cabo por Sherpas parte de la convicción de que la inteligencia artificial juega un papel muy importante en el trabajo de los profesionales de esta industria. Poder acceder a un resumen de nuestras últimas noticias sobre política monetaria, o identificar las tendencias en materia de inversión sostenible, flujos de fondos o regulación de las que hemos hablado los últimos diez años aporta un valor añadido al conocimiento que ya tienen nuestros suscriptores y lectores. Alpha nos ayuda a generar respuestas y profundizar en la actualidad que diariamente publicamos”, afirma Alicia Jiménez de la Riva, CEO de Funds Society.

“El desarrollo de Alpha es un avance significativo, no solo en inteligencia artificial y medios de comunicación, sino también en la forma en que consumimos información. Alpha permite a los profesionales mantenerse actualizados al conectar historias y perspectivas en una única visión de conjunto, a la vez que facilita la interacción con el contenido de una manera conversacional, personalizada y única para cada lector”, destaca Borja Edo, CEO de Sherpas.

Sherpas, una start-up española con base en Estados Unidos, está transformando el mundo financiero con herramientas de inteligencia artificial que automatizan la planificación financiera y el asesoramiento de inversiones. Fundada por tres emprendedores valencianos, su misión es hacer que la información y el asesoramiento financiero sean intuitivos, accesibles y personalizados para cada usuario.

¿Cómo usar Alpha?

Lograr una respuesta que responda a las expectativas de una búsqueda de forma rápida y eficiente es un gran reto en términos de experiencia de usuario para los medios de comunicación. El uso de inteligencia artificial en motores de búsqueda facilita esta experiencia, ya que las respuestas han sido entrenadaspara contestar a preguntas concretas y de manera conversacional.

En este sentido, el modelo ha sido sometido a pruebas exhaustivas para testear que Alpha es capaz de proporcionar información fiable. También hemos trabajado con nuestro socio Sherpas para eliminar las «alucinaciones», que son respuestas engañosas o totalmente incorrectas que pueden darse cuando no se conoce la respuesta o los datos necesarios para responder a la pregunta están incompletos.

Con el ánimo de que nuestros lectores puedan disfrutar de todas las ventajas de este desarrollo tecnológico, he aquí una guía rápida de cómo usar Alpha:

Utilice un lenguaje sencillo y natural: formule sus preguntas de manera clara y directa.

Sea específico y conciso: cuanto más específicas sean sus preguntas, más fácil será para la IA comprender qué busca.

Evite preguntas negativas: por ejemplo, en lugar de preguntar “¿qué gestoras no han lanzado fondos ESG?», hágalo en forma afirmativa para que sea más entendible para la IA.

Temas de consulta: puede preguntar sobre cualquier tema que habitualmente cubrimos (fondos de inversión, ETFs, inversión sostenible, etc.), realizar preguntas de seguimiento o consultar la lectura recomendada para obtener más detalles.

Consultas fuera de alcance: Alpha ha sido entrenado con preguntas relacionadas con la industria de inversión, pero si Alpha no puede responder a su pregunta, se lo indicará. Y si la pregunta es tonta o irrelevante, puede que obtenga una respuesta tonta, irrelevante o ninguna respuesta.