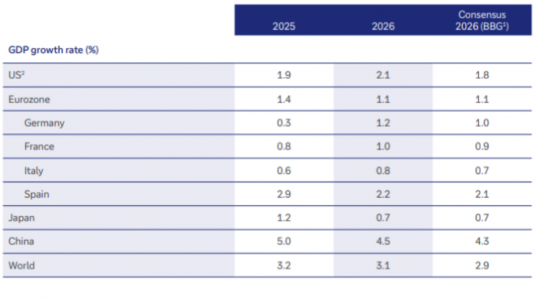

Deutsche Bank anticipa que España seguirá creciendo muy por encima de la media de la Eurozona en términos de Producto Interior Bruto en 2026, pues prevé un incremento del 2,2% frente al 1,1% del conjunto de la Eurozona. Igualmente, cerrará este año con un crecimiento de su PIB del 2,9%, muy por encima del 1,4% de la Eurozona o del 1,9% de Estados Unidos, según ha subrayado hoy en un encuentro con medios, donde ha presentado sus perspectivas macroeconómicas y estrategia de inversión para 2026.

“El consumo y la inversión han pasado a ser los principales motores de este crecimiento en España, y lo seguirán siendo en 2026, si bien todo apunta a que el agotamiento del sector turístico, el menor dinamismo de las exportaciones de bienes (por los aranceles) y la subida de las importaciones, deberían llevar a una aportación del sector exterior negativa el próximo año. El resultado será un crecimiento todavía alto, pero con tendencia a estabilizarse”, ha explicado Rosa Duce, Chief Investment Officer de Deutsche Bank en España, quien ha destacado además que persistirán problemas estructurales el año que viene como “baja productividad, cualificación de los trabajadores no acordes con las necesidades de empleo y una corrección del déficit estructural escasa”.

De acuerdo a las previsiones de la entidad, la economía mundial se mantendrá en general sólida, si bien los conflictos geopolíticos, la preocupación por el crecimiento de la inflación o la deuda soberana, además de las disputas comerciales internacionales persistirán como factores de riesgo en 2026. Así, en Europa las medidas monetarias y fiscales deberían impulsar el crecimiento a corto y medio plazo. Se espera que Alemania, en particular, se beneficie de las inversiones a gran escala planificadas en infraestructura y defensa, lo que debería impulsar aún más el sector manufacturero una vez que se hayan desplegado los fondos y debería ayudar también a otros países europeos. Con todo, es probable que el Banco Central Europeo mantenga los tipos de interés en el 2% hasta finales de 2026.

Respecto a EEUU, la recuperación tras el fin del cierre gubernamental y la disminución de la incertidumbre en torno a la política comercial deberían impulsar una recuperación gradual de la actividad económica en el nuevo año. Entre los factores clave se encuentran probablemente la fortaleza de los consumidores estadounidenses -que el 4 de julio celebran el 250º aniversario de la independencia-, los sólidos balances corporativos, el crecimiento continuo de las inversiones en inteligencia artificial y el gasto público. En este contexto, la Reserva Federal (Fed) realizará tres recortes de tipos de 25 puntos básicos cada uno para finales de 2026, lo que situará el tipo de interés oficial en un rango del 3% al 3,25%.

Por su parte, la economía china, a pesar de la tregua comercial con EE.UU. y su innovadora industria de inteligencia artificial, podría perder impulso en 2026, debido principalmente a la actual crisis inmobiliaria, que está frenando el consumo de los hogares. En Japón, la primera ministra Sanae Takaichi planea aumentar el gasto, las exenciones fiscales y las inversiones para estimular el mercado interno.

Oportunidades en renta variable

Ante este contexto macroeconómico, en renta variable, la tecnología seguirá siendo un motor, especialmente en el mercado estadounidense. El auge actual de la IA también debería beneficiar a otras industrias como la construcción, gracias a los nuevos centros de datos; los servicios públicos, debido a la mayor demanda de electricidad; y las empresas de materiales en toda la cadena de suministro. Los bancos, con buenos resultados y favorecidos por el entorno de tipos de interés, así como el sector farmacéutico, los bienes de lujo, el sector sanitario o las acciones industriales podrían ser el foco de atención de los inversores en 2026. Asimismo, las acciones de pequeña y mediana capitalización podrían ampliar aún más el universo de inversión. En el lado de los emergentes, Asia se perfila como el motor de crecimiento y debería ofrecer también oportunidades atractivas para los inversores en renta variable.

“Si bien esperamos un universo de atractivas oportunidades de inversión en los mercados, es posible que se produzcan correcciones a lo largo de 2026, ya sea por la toma de beneficios, una decepcionante evolución de los resultados empresariales o la preocupación por una supuesta burbuja de la IA. En un entorno de persistente incertidumbre en el mercado y posibles reveses a corto plazo, los inversores deberían actuar con disciplina y practicar una gestión activadel riesgo”, ha destacado Dirk Steffen, Chief Investment Officer EMEA & Global Chief Investment Strategist.

La renta fija premiará la duración

En renta fija, los bonos seguirán ofreciendo perspectivas atractivas para los inversores hasta finales de 2026, premiando la duración. Tanto en Europa como en EEUU es posible que vuelvan a registrarse rentabilidades reales positivas de la deuda pública. En 2026 anticipan que la pendiente de la curva se mantendrá elevada a ambos lados del Atlántico. Para finales del año, se preve una rentabilidad del 4,15% para los bonos del Tesoro estadounidense a 10 años y del 2,70% para los Bunds correspondientes. Para la deuda pública a 2 años, se espera una rentabilidad del 3,50% en EEUU y del 2,00% en Alemania.

Los bonos con grado de inversión (IG), tanto en dólares como en euros, continúan cotizando con diferenciales cercanos a mínimos de varias décadas, respaldados por fuertes entradas de capital y sólidos balances corporativos. Por lo tanto, en 2026, la rentabilidad total prevista es del 4,9% en EEUU y del 3,1% en la eurozona. Las condiciones y expectativas para los bonos de mercados emergentes son similares a las de los bonos de EEUU y Europa: los bajos diferenciales, junto con los riesgos idiosincrásicos de algunos emisores, implican que la calidad debería ser la prioridad para las inversiones en deuda soberana y corporativa.

Respecto a las materias primas, la entidad prevé un mayor potencial alcista del oro en 2026, a pesar de ya haber sido uno los grandes protagonistas de este 2025, debido a una fuerte demanda, especialmente de los bancos centrales. En cuanto al petróleo, cuyos precios ya han experimentado una tendencia a la baja, se espera que persista el elevado superávit de producción, el mayor en la historia del sector petrolero, lo que daría lugar a que sus precios se estabilicen en niveles bajos. Por último, se prevé también que la competencia por las tierras raras se intensifique, al igual que los esfuerzos por encontrar sustitutos.

Foto cedidaDe izquierda a derecha, Floris Lugt, Howard Davies y Jan Sell

Un total de diez grandes bancos europeos han presentado Qivalis, la compañía domiciliada en Ámsterdam que emitirá una stablecoin denominada en euros durante la segunda mitad de 2026, así como su estructura de liderazgo y gobernanza.

El pasado 25 de septiembre, CaixaBank junto a BancaSella, DanskeBank, DekaBank, ING, KBC, RaiffeisenBankInternational, SEB y UniCredit anunciaron su unión para crear un emisor de stablecoin conforme al Reglamento de Mercados de Criptoactivos (MiCA) de la Unión Europea y bajo la supervisión del Banco Central de los Países Bajos (DNB). Además, el 1 de diciembre, BNP Paribas se unió al consorcio, por lo que ya son diez el número de instituciones financieras europeas participantes en esta iniciativa.

Se pone así de manifiesto que algunas de las mayores entidades financieras de Europa están dando pasos concretos para construir un futuro digital, en cadena y confiable, respaldado por la credibilidad colectiva y la supervisión regulatoria de los principales bancos europeos.

Equipo directivo

Con la constitución de Qivalis, se ha conformado un equipo directivo experimentado para guiar las operaciones desde la aprobación regulatoria hasta el lanzamiento comercial. Jan-Oliver Sell será el CEO de Qivalis y aportará su experiencia en emprendimiento y liderazgo operativo. Anteriormente fue director general de Coinbase Alemania, donde obtuvo la primera licencia de custodia cripto otorgada por la Autoridad Federal de Supervisión Financiera de Alemania (BaFin), además de ejercer posiciones de liderazgo en Binance e iFunded, y tras 18 años de experiencia en diversos roles sénior en el sector de gestión de activos en la City de Londres.

Jan-Oliver Sell estará acompañado en el Consejo Ejecutivo por Floris Lugt, CFO, quien anteriormente fue responsable de Activos Digitales en Banca Mayorista de ING y aporta amplia experiencia en tesorería y gestión de riesgos financieros en ING y en ING Francia.

Sir Howard Davies será presidente del Consejo de Supervisión de Qivalis. Es un destacado banquero y regulador británico que fue el primer presidente de la Autoridad de Servicios Financieros (1997-2003), director de la London School of Economics (2003-2011) y presidente de RBS (2015-2020), además de haber ocupado cargos como subgobernador del Banco de Inglaterra y director general de la CBI antes de ser nombrado caballero en 1999 por sus servicios a la regulación financiera.

Autonomía monetaria en la era digital

El CEO de Qivalis, Jan-Oliver Sell, ha señalado que“el lanzamiento de una stablecoin denominada en euros, respaldada por un consorcio de bancos europeos, representa un momento decisivo para el comercio digital europeo y la innovación financiera. Una stablecoin nativa en euros no se trata solo de conveniencia: se trata de autonomía monetaria en la era digital. Presenta nuevas oportunidades para que empresas y consumidores europeos interactúen con pagos en cadena y mercados de activos digitales en su propia moneda. Permite que fintechs globales, pymes y consumidores europeos realicen transacciones sin fricciones a través de fronteras, manteniendo la estabilidad y confianza asociadas al euro”.

Con su estructura de gobernanza definida, Qivalis trabaja para obtener la aprobación regulatoria y planea lanzar la stablecoin en euros en la segunda mitad de 2026. Este instrumento de pago digital, basado en tecnología blockchain, aspira a consolidarse como un referente de confianza en el ecosistemafinancieroeuropeo.

La stablecoin permitirá pagos y liquidaciones casi instantáneos, de bajo coste y disponibles 24/7, incluyendo transacciones transfronterizas, pagos programables, mejoras en la gestión de la cadena de suministro y liquidación de activos digitales como valores y criptomonedas.

Asegurando los valores europeos

Por su parte, Howard Davies, presidente del Consejo de Supervisión, ha afirmado que “esta infraestructura es esencial si Europa quiere competir globalmente en la economía digital preservando su independencia económica. No estamos construyendo solo vías de pago; estamos asegurando que los valores europeos sobre protección de datos, estabilidad financiera y cumplimiento regulatorio estén integrados en el futuro del dinero digital”.

El consorcio sigue abierto a la incorporación de más bancos, reforzando su misión de impulsar la innovación en pagos, liquidación y activosdigitales y tokenizados, siempre con claridad, seguridad y responsabilidad en el centro de su enfoque.

Qivalis ha fijado como objetivo el lanzamiento de la moneda estable durante la segundamitad de 2026. Las actividades preparatorias se centrarán en el diálogo regulatorio continuo, así como en la preparación operativa y técnica en los próximos meses.

Mapfre presume de alineación estratégica entre las inversiones del grupo asegurador y las carteras que ofrece a sus clientes. Y más ahora que en su gestora de activos, Mapfre Asset Management, se ha gestado un nuevo puesto, el de director adjunto de Estrategia de Inversión, asumido por Ismael García Puente –hasta el momento responsable de Inversiones en Mapfre Inversión, la sociedad de valores del grupo-. Un movimiento estratégico que responde, entre otras cosas, a que esa alineación de intereses dentro del grupo, y entre las inversiones internas y para terceros, sea total; o, dicho de otro modo, responde a la idea de profundizar en el concepto de coinversión. Porque ésta es un pilar clave que sustenta un modelo de negocio que ha de diferenciarse ya no por el catálogo de fondos, sino por una combinación de servicio, asesoramiento y coherencia entre el balance propio y las soluciones que se recomiendan a los clientes. Un modelo que también busca escalabilidad, a través de un ambicioso proyecto en gestión discrecional de carteras que se está forjando de cara al año próximo.

Desde su incorporación a la gestora, hace solo unas semanas, uno de sus principales objetivos es precisamente reforzar esa alineación. “La idea es que la estrategia de inversión de Mapfre sea exactamente la misma que aplicamos en las carteras de nuestros clientes. Lo que hacemos con nuestros 42.000 millones bajo gestión es lo mismo que hacemos en sus carteras”, explica García Puente. Esa uniformidad no solo afecta a la estrategia general, sino también a los subyacentes: los mismos fondos que utiliza el grupo, tanto UCITS como alternativos, se ponen a disposición de la red comercial. «Como aseguradora, Mapfre ha de realizar inversiones y al cliente le proponemos que nos acompañe en nuestra estrategia», añade.

Un acompañamiento que se apoya en arquitectura abierta de productos y que aporta tanto fondos de la gestora -en los activos que pueden gestionar bien- como fondos de terceros, y acuerdos en aquellos mercados en los que no son expertos -como los últimos alcanzados en alternativos-. «Hemos pasado de una primera fase en la que las entidades solo vendían fondos propios a una segunda dominada por la arquitectura abierta, pero hoy, en esta tercera fase, no te puedes diferenciar solamente por el producto; se puede comprar casi cualquier fondo en cualquier plataforma, y por eso lo que tienes que ofrecer al cliente es una política de coinversiones y servicio, de cercanía y asesoramiento: ahí está el valor diferencial».

Así, potenciar el asesoramiento es clave en la estrategia del grupo, que pasa por convertirse en «un referente de la planificación financiera«, desde el enfoque de las tres «p»: protección en seguros, previsión en pensiones y p de patrimonio, la pata más novedosa en la que el asesoramiento juega un papel fundamental para completar ese ejercicio de planificación. Aunque García Puente va más allá y habla de otro pilar estratégico para Mapfre en los próximos años, la GDC. «El asesoramiento es un pilar clave aunque también lo es la escalabilidad. Y, en este sentido, tenemos un proyecto ambicioso en gestión discrecional de carteras para 2026, queremos crecer en el negocio, será un tema estratégico para el grupo», adelanta el experto.

Activos privados: una prueba de coinversión

Prueba viva de esa idea de coinversión es su política en activos alternativos. La gestora comenzó en 2017 a incrementar su peso en activos ilíquidos y alternativos —inmobiliario, infraestructuras, renovables…— en un momento en el que los tipos negativos complicaban la gestión del balance asegurador. Desde entonces, la estrategia se ha mantenido, siempre de la mano de socios especializados donde Mapfre no tenía una experiencia tan sólida. «Ése fue el camino arrancado en 2017 y que hoy mantenemos, dedicando una parte de la cartera a estos activos buscando rentabilidad y diversificación«, explica.

Y siempre, con la alineación de intereses por delante, pues Mapfre solo ofrece los productos en los que la compañía ha invertido, o es el inversor ancla o semilla, y solo los ofrece a determinados clientes y desde determinados importes. «Estamos siendo selectivos no por el producto en sí, sino porque es clave para qué carteras lo usas y a quién lo vendes», dice García Puente, evitando extenderlos de manera indiscriminada al cliente minorista. En la actualidad, la gestora cuenta con fondos de biometano y está promocinando un FIL de deuda privada cuyo subyacente son fondos especializados, permitiendo el acceso solo a determinados clientes con perfiles adecuados.

Coordinar y potencial para «exportar» el AA

En esta entrevista con Funds Society, García Puente nos cuenta que, en sus nuevas funciones, mantiene la gestión de las carteras que ya tenía antes y pasará a coordinar toda la estrategia de asset allocation del grupo (de los clientes, y dentro del grupo -fondos mixtos y multiactivo, unit linked y planes de pensiones-), con la idea de estar muy cerca de todos los equipos y poder coordinar la visión del grupo. Eso implica una relación mucho más directa con los equipos gestores, una presencia constante en los comités de inversión y la capacidad de dar coherencia global a las estrategias que se implementen. De hecho, entre los objetivos que se ha marcado para los próximos meses figura afianzar su participación en todos los comités y, a partir del próximo año, impulsar una estructura más eficiente que se traduzca en mejores decisiones de inversión. A más largo plazo, Mapfre AM se plantea prestar sus servicios de asesoramiento en asset allocation a otras entidades o grupos.

Otro punto clave de su plan de actuación es incorporar a los equipos internacionales del grupo, darles más peso y relevancia en las decisiones de AA, especialmente los de Boston y São Paulo, e integrar también la visión y previsiones elaborada por Mapfre Economics. Su papel como coordinador estratégico incluye una dimensión adicional: convertirse en portavoz tanto dentro de la casa como hacia el exterior. Y como portavoz, también nos cuenta sus previsiones para el año que llega.

Diversificación, granularidad y mayor agilidad: claves para la gestión

Un año en el que cambiarán algunas premisas en lo que a gestión de carteras se refiere, apostando por la diversificación, la granularidad y un mayor dinamismo. «Tenemos que seguir apostando por la diversificación, aunque a veces sea casi una piedra en el zapato, porque cuando más diversificado estás en un mercado cada vez más concentrado, más rentabilidad pierdes, pero tenemos que seguir con nuestra filosofía que proteger capital y para ello es clave diversificar», dice García Puente. ¿Cómo? Implementando en algunas carteras un modelo core-satélite, que consiste en tener asset classes más definidos para la primera parte -con gestión activa- y más oportunistas y tácticas para la segunda, con ideas de convicción a veces también implantadas con gestión pasiva. «Hemos ido reduciendo peso de la gestión activa en la parte core, llevándolo a la parte satélite, y hemos aumentado la gestión pasiva en la core, algo que está dando buenos resultados», explica.

La gestora también está profundizando en una visión más granular de los activos, tanto por sectores como por temáticas o industrias, y adoptando un enfoque más dinámico, apoyado en comités más frecuentes para acelerar la toma de decisiones y aprovechar las oportunidades. Porque los mercados se han acelerado: «La cada vez mayor participación del inversor retail en los mercados de capitales provoca movimientos bruscos porque es más pro riesgo que el institucional —utiliza productos apalancados, mucho trading…-, y ha cambiado la dinámica».

En su opinión, y más allá de otras posibles causas como la actividad de los ETFs, el trading barato y la ausencia de comisiones de intermediación favorecen una actividad más frenética de los inversores minoristas, que se mueven más por sentimiento que por fundamentales, lo que alimenta la especulación. Y cree que es una dinámica de largo plazo, potenciada por las operaciones en los mercados que provienen de las señales que dan los algoritmos en los modelos de gestión más sistemáticos que han adoptado algunos de los grandes gestores del mundo. García Puente no hace, todavía, responsable a la inteligencia artificial de estos movimientos -aún se están entrenando los modelos y están centrados en analizar datos- aunque reconoce que, cuantos más datos tenga para alimentarse, más capacidad en el futuro tendrá para producir señales para actuar en los mercados.

Oportunidades en renta variable y riesgos en la inflación para 2026

En lo que respecta a los mercados, Mapfre AM mantiene un posicionamiento claramente favorable a los activos de riesgo de cara a la recta final de 2025. La exposición a renta variable en sus carteras se encuentra en niveles muy elevados —fruto también de la revalorización de los mercados, más que de compras recientes— y la gestora no encuentra señales macroeconómicas que justifiquen adoptar una postura más cauta: el crecimiento esperado es sólido, los beneficios se sitúan en doble dígito en la mayoría de regiones y los bancos centrales seguirán apoyando (el BCE con una política más neutral y la Fed aportando liquidez y soportando al mercado). «Tenemos una visión pro-riesgo: esto no quiere decir que todo sea una línea recta, iremos ajustando posiciones y en algún momento podremos recoger beneficios, pero en general estamos más positivos en renta variable que en renta fija», señala García Puente.

Estados Unidos es la región preferida debido a su mayor dinamismo económico, su capacidad de desregular sectores clave y el liderazgo en inversiones en capex e inteligencia artificial. En Europa, en cambio, «está todo sobre el papel, las soluciones están ahí -en referencia a las propuestas de Draghi y Letta—, pero hay que implementarlas. Si llegamos a ver síntomas de que eso está ocurriendo, y genera un impacto en el crecimiento, rotaremos las carteras». Además, la falta de compañías tecnológicas de primer nivel limita su capacidad para beneficiarse del boom de la IA, y los planes de gasto en defensa tienen difícil implementación dada la falta de compañías europeas, y además dependerán en gran medida de la evolución de la guerra en Ucrania: «Si se llega a un acuerdo próximamente habrá que ver si algunos países reequilibran esos planes de gasto; puede que no haya tanta necesidad o rapidez», y que se aplacen por la presión de déficit y deuda en los países europeos, explica García Puente. También hay oportunidades en Asia, especialmente Japón, impulsado por el programa “value up” -aumento de dividendos y recompras de acciones- y «el comodín» que supone la valoración atractiva del yen, que sigue anclado pese a los tipos al alza. La región ofrece un crecimiento nominal interesante (0,7-0,8%, sin tener en cuenta el futuro plan fiscal) y compañías con sólidos fundamentales. También en el continente apunta a países con componente tecnológico, como Corea y China, donde han recogido algunos beneficios.

En renta fija, la gestora mantiene una infraponderación con la duración, ante el riesgo de tipos por la presión inflacionista, y ve presión en los tramos largos por la deuda que se prevé emitir el próximo año, y temas como la situación en Francia. En riesgo de crédito tampoco están especialmente positivos con la posibilidad de una mayor contracción en diferenciales pero, desde un punto de vista de la TIR, tiene sentido. «Hemos estado comprando algunas emisiones financieras en mercados primarios y la idea es que podamos tener algo más de peso en crédito en algunas de nuestras carteras«, asegura García Puente. Y se están centrando en investment grade, descartando vencimientos largos. «Estamos preparando las carteras para el año que viene porque en enero suele haber buen volumen de emisiones», añade. En deuda pública, la estrategia es muy táctica y concentrada en tramos cortos, con posiciones en Italia, España, Bélgica y Francia, y la posibilidad de entrar en el bund alemán si alcanza niveles cercanos al 2,85%.

Sobre los riesgos que anticipa para los próximos dos años, el foco principal se sitúa en Estados Unidos, donde la inflación podría resultar más persistente de lo que descuenta el mercado. «Aunque los aranceles de la administración Trump no han presionado los precios tanto como se esperaba, y la inflación de servicios ha empezado a bajar, algunos bienes han comenzado a encarecerse: no hemos visto aún todo el impacto arancelario«, dice García Puente. Y, más allá de los aranceles, hay otros factores que le llevan a pensar que la inflación no bajará al 2% objetivo: Mapfre AM espera un crecimiento económico superior al consenso gracias a la revolución de la inteligencia artificial y la fuerte ola de inversión «real» en capex. «Los resultados recientes de compañías industriales, como Caterpillar, evidencian esa tendencia: la demanda de maquinaria de construcción está impulsando la actividad». Además, la IA está provocando que las inversiones en capital estén impulsando el PIB. En este contexto, Mapfre AM considera que la Fed no recortará tipos tan rápido como espera el mercado: mientras el consenso descuenta cuatro bajadas, la gestora solo prevé tres, condicionadas a los datos de diciembre. La combinación de crecimiento firme, desregulación, impulso fiscal y restricciones migratorias sugiere que el 2% está todavía lejos.

En Europa, la visión es más heterogénea. Aunque algunos analistas esperan que el estímulo fiscal alemán impulse el crecimiento, la complejidad administrativa hace improbable que los fondos se ejecuten con rapidez, lo que puede suponer un riesgo para las casas que están más positivas en el Viejo Continente que en EE.UU. La incertidumbre se acentúa por dos riesgos adicionales: la posibilidad de que la prima de riesgo francesa vuelva a tensionarse —lo que podría contagiar a la periferia— y la falta de consenso sobre la dirección futura del BCE. Hay firmas que anticipan ya subidas en 2027, mientras otras proyectan nuevas bajadas. «Creemos que BCE se va a mantener en el 2%, porque el crecimiento va a estar ahí, con una inflación controlada», explica el experto.

Sobre los riesgos geopolíticos, García Puente distingue entre el impacto humano y social de los conflictos y su repercusión real en los mercados, que ocurre «solo cuando afectan de forma directa a los precios de la energía». «Ha habido siempre, pueden provocar volatilidad a corto, no es que no prestemos atención, pero de forma estructural no le damos la misma relevancia desde el punto de vista de gestión de carteras que al riesgo de inflación o crecimiento», añade.

También descarta que exista una burbuja en torno a la IA. Las valoraciones, asegura, están respaldadas por beneficios crecientes y flujos de caja sólidos. «El hecho de que algunas firmas hayan subido mucho no significa per se que estemos en una burbuja, si está fundamentado por crecimientos y márgenes y flujos de caja. Además, cuando hablamos con analistas o equipos de relación con inversores nos dicen que la demanda es real: tienen que invertir en capex en IA porque los clientes les piden esos servicios», explica el experto. El peligro, en su opinión, llegará si en algún momento las valoraciones no van acordes con el crecimiento real del negocio, algo que aún no está sucediendo.

LinkedInEnrique Tellado, CEO de Intrum España y presidente de Solvia

Intrum, especialista europeo en servicios de gestión de activos, ha renovado su acuerdo estratégico con Ibercaja para la gestión integral y comercialización de la cartera inmobiliaria de la entidad. La colaboración se extenderá hasta 2029 y será comercializada por Solvia, la firma inmobiliaria de Intrum.

Esta renovación consolida una relación de casi diez años entre ambas compañías y refuerza el papel de Intrum como socio estratégico en la gestión de activos para las principales entidades financieras del país. La cartera objeto del acuerdo está valorada en 200 millones de euros.

Por parte de Ibercaja, José Carlos Vallejo Sobrino, jefe de Gestión de Activos Adjudicados en Ibercaja, afirmó: “La renovación del contrato proporciona un marco de estabilidad y continuidad en la gestión de activos adjudicados en Ibercaja para los próximos años, consecuencia de una relación fortalecida a lo largo de los años con Intrum, fruto de trabajo en equipo, consecución de resultados exigentes y confianza entre ambas partes”.

Para Enrique Tellado, CEO de Intrum España y presidente de Solvia: “La renovación del acuerdo con Ibercaja pone de manifiesto nuestra capacidad para establecer relaciones a largo plazo y aportar un valor diferencial que contribuye a mejorar los balances de las entidades. Agradecemos la confianza de Ibercaja y reafirmamos nuestro compromiso de seguir trabajando con excelencia para ser el socio de referencia en la gestión de activos inmobiliarios y financieros en España”.

Impulso tecnológico para liderar el mercado

La renovación del contrato con Ibercaja se enmarca en la estrategia de Intrum para consolidar su liderazgo mediante la innovación, la excelencia tecnológica y el equipo más experimentado del sector. A través de Solvia, su marca inmobiliaria, la compañía ofrece una gestión integral que combina experiencia, tecnología y un enfoque orientado al cliente. Con la cartera más amplia del mercado español —más de 135.000 inmuebles de todas las tipologías— Solvia proporciona soluciones adaptadas para maximizar el valor de cada activo, apoyándose en procesos eficientes, transparencia y rigurosos controles de calidad que garantizan una comercialización ágil y rentable para entidades financieras, inversores y particulares.

Además, Solvia gestiona una de las carteras de alquiler más extensas del país, con más de 15.000 activos distribuidos por toda la geografía nacional, reforzando su posición como referente en el sector inmobiliario.

Confianza en la gestión de activos

Intrum se ha consolidado como el socio estratégico de referencia para las principales entidades financieras y fondos de private equity en España y Europa, ofreciendo soluciones avanzadas para la gestión y optimización de carteras inmobiliarias y financieras. Con más de un siglo de experiencia y presencia en 20 mercados, la compañía combina innovación tecnológica, procesos eficientes y un equipo especializado para garantizar resultados sostenibles y transparentes. Esta capacidad, respaldada por relaciones de largo plazo con los actores más relevantes del sector, posiciona a Intrum como el líder indiscutible en la gestión de activos, aportando confianza y valor en cada operación.

Foto cedidaDe izquierda a derecha, Álvaro Martínez-Echevarría, director general del IEB, Carlos San Basilio, presidente de la CNMV y Álvaro Drake, director de Relaciones Institucionales del IEB.

El IEB celebró recientemente el encuentro “Los desafíos financieros y económicos de España en 2026”, una jornada dedicada a analizar las perspectivas económicas del país y los retos que marcarán el futuro inmediato del sistema financiero.

Tras la bienvenida de Álvaro Martínez-Echevarría, director general del IEB, quien destacó los 36 años de trayectoria en formación financiera de la institución, el acto fue inaugurado por el presidente de la CNMV, Carlos San Basilio, quien destacó los factores a tener en cuenta en los mercados para el próximo año “valoraciones de empresas, sobre todo de IA, endeudamiento público y privado, criptomonedas y stablecoins, interrelación entre los distintos mercados, así como los retos de la supervisión para 2026, como la simplificación y la integración de los mercados europeos”.

San Basilio hizo balance del año 2025, un año de muy buenos resultados en los mercados financieros. En renta variable es difícil encontrar mercados o índices que no hayan subido un 10%, un 15%, un 20% durante el año. En renta fija, lo mismo, pero en sentido contrario: los precios suben, las rentabilidades bajan, los spreads se comprimen.

Otro componente de los mercados que ya no se puede obviar es el mundo cripto. Durante el año 2025 se ha visto una consolidación de algunos de los instrumentos más relevantes, básicamente el bitcoin, pero algunas de las otras stablecoins más estabilizadas, con correcciones las últimas semanas, pero con una tendencia positiva durante todo el año, destacó el regulador.

Asimismo, San Basilio destacó que ha sido un año continuado de impulso del private equity, que lleva entre 5 y 10 años creciendo a doble dígito, con 50.000 millones de euros, que es la décima parte de lo que inversores tradicionales invierten en fondos tradicionales, pero empieza a pesar y además es compatible con fondos. Por último, la agenda regulatoria para 2026 centró el cierre de la ponencia. San Basilio subrayó que va a ser un año muy interesante al que prestar atención en materia de regulación.

Con la lentitud en la toma de decisiones en la UE, finalmente se ha optado por una reorientación de objetivo último de regulación financiera, que antes se centró en la protección del inversor y que ha dado lugar a un entorno sobre regulado con dificultades para la competitividad de las empresas. Exceso de regulación y fragmentación de mercados en la UE. En los próximos años, 2026-2027, se va a redefinir completamente el marco regulatorio de los mercados financieros en Europa. Los mercados financieros no son una burbuja al margen de la economía real, sino que las interacciones son constantes y agresivas. El desafío es lograr unos mercados financieros más líquidos, más eficientes y seguros. La jornada tuvo lugar en el nuevo campus del IEB, un espacio concebido como punto de encuentro entre profesionales, académicos y estudiantes, que combina tradición arquitectónica e innovación institucional.

España ante los desafíos económicos y políticos actuales

Moderado por Aurelio García del Barrio, director del Global MBA con especialización en Finanzas del IEB, el primer panel abordó los principales retos económicos de España en un contexto internacional marcado por tensiones geopolíticas, cambios en las cadenas globales de valor, moderación de la productividad y presiones sobre las cuentas públicas.

García del Barrio contextualizó el debate destacando el dinamismo reciente de la economía española, que creció un 3,1% en 2024, superando ampliamente a la media de la eurozona. Subrayó que este avance se sustentó en “el fuerte comportamiento del consumo, la fortaleza del sector servicios y el impulso derivado de la diversificación turística y la mejora de la infraestructura digital”. Asimismo, recordó que en 2025 la actividad mantiene un tono robusto, aunque en un entorno internacional de elevada incertidumbre y riesgos a la baja. De cara a 2026, señaló que “el crecimiento convergerá hacia tasas más moderadas, en torno al 1,8%, en un momento en el que España deberá afrontar retos estructurales como la productividad, la sostenibilidad fiscal, el mercado laboral y el acceso a la vivienda”.

Los economistas, José Carlos Díez, Javier Santacruz y Mario Weitz, analizaron estos desafíos desde diferentes perspectivas.

Para José Carlos Díez, “la economía española tiene una enorme capacidad de crecimiento, pero seguimos atrapados en un modelo de baja productividad y rigideces que generan volatilidad y precariedad. Aun así, la revolución energética, con la mejor combinación de sol y viento de Europa y un coste de energía históricamente bajo, nos coloca en una posición extraordinariamente favorable para los próximos años. El reto no es el potencial, sino nuestra capacidad de gestionarlo y de incorporarnos a la revolución del dato que Europa está desaprovechando». Para Weitz, “España está creciendo gracias a la llegada de población, no por productividad, y eso no es sostenible a largo plazo. Tenemos sectores de bajo valor añadido, salarios bajos y un mercado laboral que no impulsa suficiente eficiencia. Asimismo, destacó que la inteligencia artificial puede ser el mayor catalizador de productividad en décadas: destruirá algo de empleo, sí, pero permitirá producir más y mejor, mejorar los salarios y transformar nuestra estructura económica. La clave será apostar por educación, inversión y por un modelo que deje atrás el crecimiento por inercia demográfica».

Por su parte, Javier Santacruz resaltó que “la energía es uno de los grandes nudos gordianos de la economía española: desaprovechamos nuestra ventaja competitiva en renovables por decisiones políticas mal coordinadas, cierres de nucleares mal planteados, infraestructuras eléctricas insuficientes y una planificación que ignora la realidad de la demanda industrial. A nivel macro las cosas van bien, pero las familias no lo sienten: más de un 20% de inflación desde 2018 y un traslado insuficiente de productividad a salarios y calidad de vida. El verdadero desafío no es el crecimiento, sino que llegue a todos».

El futuro de las inversiones: mercados y geografías

El segundo panel estuvo moderado por Javier Amo, director del Máster en Bolsa y Mercados Financieros del IEB y socio fundador de REEM Partners. Durante su intervención, Amo introdujo el debate destacando “los grandes retos de las inversiones y las oportunidades de las megatendencias”, y ofreció una visión global sobre cómo los cambios estructurales están redefiniendo la toma de decisiones financieras. Amo señaló que la inversión actual se desarrolla “en un escenario marcado por la incertidumbre geopolítica, la transición tecnológica acelerada y la presión regulatoria”, factores que exigen estrategias más flexibles y un análisis de riesgo más preciso.

Asimismo, puso de relieve que las megatendencias —inteligencia artificial, digitalización, transición energética, envejecimiento demográfico o nuevas infraestructuras— “abrirán espacios para inversiones más resilientes y sostenibles, capaces de transformar sectores completos”.

¿Oportunidad en rentabilidad/riesgo?

El panel contó con la participación de Alejandra Hernández, directora general de atl Capital, quien destacó: “Vemos oportunidades en tres tipos de activos: en renta fija en Investment Grade europeo con duración 3 – 4 años, los spread están muy estrechos y la alta calidad crediticia en Europa nos hace sentir bastante cómodos. En renta variable, vemos que están sobrevaloradas compañías muy concretas, estamos en posición neutral, pero hay oportunidades en EE.UU. y Europa y, por último, en mercados privados, el private equity ha venido para quedarse”. Asimismo, Hernández destacó que “el regulador ha hecho un esfuerzo por facilitar la inversión y se ha demostrado que es un activo que aporta diversificación y aunque pase por el peaje de la liquidez permite no pulsar el botón del pánico”.

¿Gestión activa o pasiva?

Rodrigo Utrera, subdirector del Máster en Bolsa y Mercados Financieros del IEB, subrayó que en los últimos años el auge de gestión pasiva ha sido enorme, con efectos positivos que se traducen en “optimización, mayor acceso universal a gestión pasiva con coste bajo que le pone las pilas a la gestión activa, porque el gestor debe justificar que la prima que cobra contra gestión pasiva está justificada. Esto pone de manifiesto y aprieta en costes, lo que al final beneficia al consumidor”.No obstante, puntualizó que un mercado no puede vivir solo con gestión activa o pasiva. “Si todo fuera gestión activa, tendríamos un mercado extremadamente eficiente imposible de batir. Eso generaría movimientos a favor de la pasiva”.

Por último, a nivel de geografías, Carlos de Vega, portfolio manager de Alpinum IM, destacó que en el escenario actual “los países del Golfo, especialmente Emiratos Árabes Unidos son los claros ganadores en la atracción de patrimonio y empresas, gracias a un sistema jurídico fuerte, ventajas impositivas y alta seguridad jurídica. Además, señaló que Suiza sigue siendo el centro transfronterizo más grande para la gestión de altos patrimonios”.

Innovación, regulación y disrupción tecnológica: nuevos modelos de negocio

El tercer panel, moderado por Miguel Ángel Barrio, director del Máster en Finanzas Digitales e Innovación del IEB, profundizó en el impacto de la tecnología —desde la tokenización y la IA hasta la automatización regulatoria— sobre los modelos económicos y la evolución de los marcos regulatorios. Barrio subrayó que el actual ciclo económico está marcado por un cambio estructural, impulsado por un crecimiento robusto en 2024 (+3,1%), un mercado laboral dinámico, el avance de sectores de alto valor añadido y la aplicación de fondos europeos. No obstante, advirtió de riesgos significativos vinculados a la desaceleración global, las tensiones comerciales y los retos persistentes de productividad y sostenibilidad fiscal.

Por su parte, Juan Alberto Sánchez, director del Máster en Blockchain e Inversión en Activos Digitales del IEB y partner en V4 Financial Partners, destacó que “el verdadero motor no es la tecnología en sí, sino la búsqueda de mejores retornos ajustados a riesgo; la tecnología es el catalizador que el inversor utiliza para conseguirlos”. Explicó que las decisiones de inversión actuales se articulan en un triángulo formado por tecnología, regulación y capital, con el inversor en el centro. Subrayó que el capital se orienta hacia compañías donde la tecnología es estrategia y ventaja competitiva real, no mero acompañamiento. Sánchez señaló que la tokenización está entrando en la “fontanería” del sistema financiero —tesorería, deuda, colateral— y que los ámbitos con mayor impacto real incluyen private markets, real estate, infraestructuras, private credit y activos climáticos.

También advirtió sobre las barreras que frenan la adopción masiva de nuevos modelos digitales —integración tecnológica, escalabilidad, regulación, cultura corporativa y talento híbrido— y compartió los criterios que utiliza un inversor para distinguir proyectos serios de los meramente especulativos: negocio antes que tecnología, evidencia económica y encaje regulatorio.

El panel contó también con la participación de Juan Jiménez Zaballos, presidente del consejo asesor de Alastria, quien señaló que “la disrupción en los modelos financieros nos traerán apetito por la tokenización financiera en el régimen piloto en Europa, con esta nueva ola de digital asset. El buy side ve que hay eficiencia y abaratamiento de costes. En cuanto seamos capaces de tokenizar lo ilíquido, con una norma adecuada de securitización, veremos un mayor crecimiento. Aunque necesitamos otro régimen piloto, el actual se queda corto”.

Por su parte, Virginia García-Trevijano, cofundadora de Abbaco Markets, subrayó que uno de los grandes retos de la regulación y la disrupción tecnológica es afinar la clasificación de los tokens —distinguir con mayor precisión entre security y utility tokens—, así como acompañar a más promotores en sus proyectos y procesos de obtención de licencias. Todo ello, señaló, buscando ofrecer mayor transparencia y autonomía al inversor, sin perder de vista que el objetivo último de la regulación sigue siendo su protección.”

El encuentro fue clausurado por Íñigo Fernández de Mesa, vicepresidente de la Comisión de Economía y Fiscalidad de la CEOE, quien ofreció una reflexión final sobre la competitividad de la economía española y los retos asociados al déficit público. A su juicio, “España atraviesa un buen momento para aprovechar las oportunidades que vienen, creciendo en torno al 3%, fundamentalmente por el aumento de la población. Sin embargo, la renta per cápita se ha mantenido estancada y persisten varios problemas por resolver: la productividad no ha mejorado y seguimos sin avances en renta por habitante. Otro desafío relevante es la falta de inversión: tenemos inversiones paralizadas en carreteras, agua o puertos, y también la inversión privada se ha visto muy limitada. El principal beneficiario de esta situación ha sido el sector público, donde el gasto se ha disparado y el IRPF no se ha deflactado».

Finalmente, añadió que “el siguiente gran reto es el déficit público, especialmente a la luz de los fondos Next Generation. El déficit estructural podría situarse en torno al 4%. La gestión del gasto y una reducción selectiva de impuestos serán claves, junto con la capacidad para atraer talento, en un país donde contratar se ha vuelto extraordinariamente costoso. Es necesario abordar una reforma fiscal que incentive la llegada de profesionales cualificados y repensar el problema de la vivienda para poder aprovechar un entorno favorable, con energía barata y muy diversificada».

En un contexto en el que la Comisión Europea ha reabierto el debate sobre la importancia de fomentar el ahorro y la inversión a largo plazo a través de su Estrategia para la Alfabetización Financiera, los datos ponen de manifiesto que la brecha de género es también una diferencia estructural que afecta a la inversión. Solo el 23,3% de las mujeres invierte en algún producto financiero, frente al 32,4% de los hombres, lo que supone una diferencia cercana a los diez puntos porcentuales.

Así lo revela la segunda edición del estudio Conductas sostenibles de la población española realizado por la entidad de banca ética Triodos Bank, que recoge información sobre las preferencias de la ciudadanía en finanzas, movilidad, consumo, ahorro energético o bienestar personal, entre otros.

Las causas de esa diferencia son diversas y en buena medida estructurales. La brecha salarial de género, que en la Unión Europea es del 12,7%, según la Comisión Europea, la confianza o la percepción de las mujeres respecto a la inversión limitan su participación en los mercados. De hecho, esas desigualdades no solo reflejan diferencias económicas, sino también culturales y educativas que influyen en la toma de decisiones financieras. La propia Comisión Europea explica que también se debe a la menor presencia femenina en puestos de liderazgo, la infravaloración de sectores feminizados y la carga de tareas de cuidado no remuneradas, elementos que tienen un impacto directo en los ingresos de las mujeres y, por lo tanto, en su participación en los mercados financieros.

Este desequilibrio refleja las dificultades que todavía enfrentan las mujeres para acceder y participar en los mercados financieros. El estudio evidencia también una mayor aversión al riesgo entre las mujeres que invierten: del total de hombres que invierte el 36% elige la renta variable, frente al 31% de las mujeres. Sin embargo, hay una preferencia común y generalizada por la renta fija en tramo minorista, en el que el 42% de los hombres y el 43% de las mujeres prefieren ese tipo de productos.

Además de esas diferencias de género, los datos del Estudio muestran que el interés por los productos de inversión comienza a abrirse paso entre la ciudadanía española. Un 27,7% de la población declara invertir en algún tipo de producto de inversión. Del 72,3% que no invierte, un 37% reconoce que sus reticencias se deben al miedo a perder su dinero, y un 35,3% afirma que no sabe cómo hacerlo. Además, los resultados reflejan que un 22,1% de quienes invierten lo hace de forma selectiva y se limita a determinados instrumentos financieros, frente a un 5,6% que aborda cualquier tipo de producto que le resulte interesante.

De igual manera, la edad y la formación juegan también un papel relevante en el apetito inversor. Del total de la población que afirma invertir, las personas mayores de 65 años son las que más lo hacen (35%), seguidas por las de la generación millennial (entre 26 y 40 años), con un 30,7%. La población más joven (18 a 25 años) es la que menos invierte, con apenas un 26,5%, probablemente por falta de ingresos. El nivel educativo marca otra diferencia clara y mucho más de un tercio (38,4%) de quienes tienen estudios superiores invierte, frente a uno de cada cinco en el caso de quienes tienen formación secundaria (20,3%) y apenas un 16,4% entre quienes poseen estudios primarios o menos. Esas diferencias muestran que la inversión requiere no solo capacidad económica, sino también conocimiento y educación financiera, aspectos que no están al alcance de toda la población.

Desde la perspectiva territorial, las comunidades autónomas con mayor proporción de personas que afirman invertir son La Rioja (33,9%), Madrid (32,7%) y el País Vasco (32,4%), que lideran el ranking nacional con porcentajes por encima de la media. En el extremo opuesto se sitúan Extremadura (22,4%), Asturias (21,8%) y Andalucía (21,3%).

Preferencia por los fondos de inversión y por la renta fija

En lo que se refiere a la tipología de producto, los fondos de inversión son, con diferencia, los más populares. Un 78,3% de las personas que dicen invertir lo hacen a través de este vehículo, y los fondos de renta fija son la elección del 42,6%, frente al 35,7% que elige la renta variable.

Destacan también otros productos, como las acciones (28,7%) o los planes de pensiones (20,8%). En cambio, las Letras del Tesoro, que despertaron mucho interés cuando los tipos de interés se encontraban en niveles altos, solo atraen al 17,2% de las personas inversoras consultadas.

Pese a su popularidad, apenas un 10,6% invierte en activos digitales como las criptomonedas y solo un 2,8% afirma adquirir inmuebles como forma de inversión.

Pese a múltiples obstáculos y desafíos, las distintas cestas de renta fija han registrado rentabilidades eminentemente positivas en 2025, con una contribución importante de los niveles de renta, señalan expertos de BNP Paribas Asset Management y AXA IM.

No obstante -subrayan-, en un entorno dominado por la incertidumbre que rodea al comercio internacional, los mercados afrontan 2026 con la perspectiva de un crecimiento económico potencialmente más bajo, junto a dudas en torno al rumbo de la política monetaria y la inflación. Lo que sí está claro es que los inversores deberán aplicar un enfoque de inversión más flexible en adelante, para asegurarse de poder navegar la evolución impredecible de los mercados.

En este contexto, cuatro expertos en renta fija comparten sus perspectivas sobre qué aspectos tener en cuenta en los mercados en 2026: James McAlevey, director de renta fija global agregada en BNP Paribas Asset Management y gestor del el BNP Paribas Global Absolute Return Bond; y desde AXA IM Boutaina Deixonne, responsable de crédito europeo IG y HY, Michael Graham, responsable de crédito HY estadounidense, y Jack Stephenson, investment specialist de renta fija estadounidense.

El papel de la rentabilidad absoluta

James McAlevey apunta que, en los últimos años, los inversores han tenido que lidiar con numerosos desafíos, entre ellos la incertidumbre geopolítica, los cambios en la política monetaria y, más recientemente, la imposición de nuevos aranceles por parte de Estados Unidos. Aunque hoy el contexto difiere del periodo de ajuste de tipos de 2022-2024, el entorno económico sigue siendo altamente dinámico. Muchos bancos centrales han comenzado a recortar sus tipos de intervención, lo que favorece a las estrategias tradicionales de renta fija, pero persisten importantes dudas sobre la velocidad y profundidad de estos recortes. La inflación continúa siendo más resistente de lo previsto, y las nuevas políticas arancelarias podrían generar presiones inflacionistas adicionales en 2026. Esto apunta a una posible era de inflación estructuralmente más elevada, en la que los tipos quizá no caigan tanto como se anticipa, complicando la labor de los bancos centrales ante un crecimiento económico moderado.

Pese a que las rentabilidades al vencimiento de la renta fija han mejorado considerablemente respecto a hace cinco años, para 2026 será crucial adoptar un enfoque de inversión flexible, diversificado y dinámico. «Pese a que los mercados pueden ser siempre turbulentos, la volatilidad conlleva oportunidades, y ahora mismo vemos potencial de inversión en todo el espectro de los mercados de deuda globales», señala McAlevey. Y añade: «Por ejemplo, la tendencia de depreciación del dólar es particularmente favorable para algunos emisores en el universo de la deuda emergente denominada en moneda local, donde unas TIR relativamente elevadas remuneran adecuadamente el riesgo de estos bonos. En el universo desarrollado, los bonos de titulización hipotecaria (MBS) a la par de agencias estadounidenses ofrecen una prima de renta respecto a la deuda corporativa con grado de inversión del país, pese a conllevar un menor riesgo de crédito».

A futuro, las tensiones comerciales, el elevado endeudamiento público y los riesgos geopolíticos podrían llevar a los inversores a exigir mayores primas en la deuda soberana a largo plazo, lo que favorecería curvas de tipos más empinadas. En este entorno incierto y cambiante, que probablemente se prolongará hasta 2026, las estrategias globales y flexibles se vuelven esenciales, ya que las aproximaciones tradicionales y rígidas enfrentan riesgos significativos.

¿Y en Europa?

Los mercados europeos han atravesado episodios significativos de volatilidad en los últimos años, pero las empresas han demostrado una notable capacidad de adaptación, manteniéndose resilientes en un entorno complejo, señala por su parte Deixonne, de AXA IM. De cara a 2026, surgen dos retos principales: un posible deterioro del crecimiento del PIB y las implicaciones que ello tendría para la política monetaria. Aunque es probable que los bancos centrales continúen bajando los tipos de interés y que la inflación tienda a moderarse, persisten riesgos importantes, incluidos los efectos de los aranceles impuestos por Estados Unidos. En este contexto, los inversores deben adoptar estrategias flexibles y sin restricciones que les permitan gestionar adecuadamente los riesgos de crédito y duración.

«Pese a los numerosos obstáculos tanto reales como potenciales, vemos abundantes oportunidades en un amplio abanico de sectores, incluyendo áreas más defensivas como suministro público y telecomunicaciones, o el inmobiliario, que presenta proyecciones de crecimiento de los alquileres por encima de la inflación», indica Deixonne. Asimismo, el sector financiero destaca por su solidez: los bancos presentan altos niveles de capitalización, amplios márgenes y una rentabilidad sostenida por comisiones.

Las fuertes entradas en crédito europeo reflejan una demanda estable por activos con rentabilidad, impulsada por TIR atractivas tanto en grado de inversión como en high yield. Con una calidad crediticia generalmente sólida y una demanda creciente de ingresos estables, los mercados de deuda europeos mantienen un buen posicionamiento. No obstante, dada la persistente incertidumbre macroeconómica, será crucial adoptar un enfoque ágil y selectivo para navegar eficazmente este entorno.

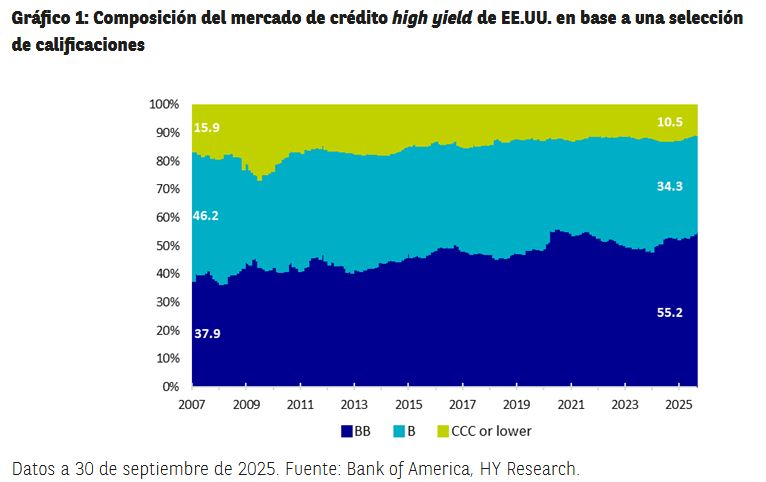

Estados Unidos burla las expectativas de recesión

En su análisis sobre el crédito HY y la renta fija estadounidense en general, Michael Graham y Jack Stephenson apuntan a su vez que «en los últimos tres años, la economía americana ha burlado las expectativas de recesión y continuado superando a otras economías del universo desarrollado».

Para el crédito del país, y pese a rachas de volatilidad relacionadas con los tipos de interés, los bancos regionales y los aranceles, este periodo ha estado definido por fuertes rentabilidades. Este resultado ha reflejado factores como la fortaleza fundamental, un nivel muy bajo de incumplimientos y un abundante suministro de capital para los emisores, que han creado un sólido trasfondo técnico en todos los sectores de financiación apalancada.

En este entorno favorable, los diferenciales de crédito han continuado estrechándose, llevando a los inversores a preguntarse cuánto recorrido alcista podría quedarle a la clase de activo en 2026. Vale la pena recordar que, aunque los diferenciales parecen bajos en términos históricos, no lo son tanto si tenemos en cuenta la composición del mercado high yield americano de hoy en día. Los niveles de diferencial actuales están respaldados por un porcentaje casi récord de bonos BB, cerca de un mínimo histórico de títulos CCC, un máximo histórico de bonos garantizados (35%) y mínimos de duración y diferenciales de compra y venta (es decir, una mejor liquidez)1.

Dicho esto, la abundante oferta de capital ha conducido a un mayor endeudamiento de las empresas en ciertas áreas del universo global de financiación apalancada, sobre todo en el extremo inferior el espectro de crédito en los mercados de préstamos sindicados de gran tamaño y de deuda no cotizada.

Pese a ello, los autores creen que «la actividad de incumplimientos en el segmento high yield debería permanecer moderada y seguramente dominada por las circunstancias de empresas individuales. En este contexto, un enfoque activo y disciplinado de inversión en los mercados de deuda corporativa de menor calidad podría estar justificado».

Y concluyen: «Nuestra expectativa es que los diferenciales high yield continuarán fluctuando en un rango relativamente estrecho, con el segmento respaldado por la demanda continuada de unos inversores concentrados en el potencial de rentabilidad total disponible a medida que disminuyen las tasas del efectivo. Pensamos que los instrumentos con baja duración seguirán siendo atractivos debido a su capacidad para mitigar la volatilidad de los tipos de interés y de los diferenciales, al tiempo que brindan acceso a la parte más líquida del mercado. Para los inversores que buscan mayores niveles de rentabilidad dentro del mercado high yield americano, cualquier caída del segmento (como la sufrida en abril de 2025) podría dar pie a oportunidades de compra atractivas en instrumentos con mayor riesgo».

Foto cedida Jon Cleborne, director de Vanguard para Europa.

En 1998, Vanguard se estrenó en el mercado europeo con su primer fondo. Desde entonces, la firma estadounidense ha centrado su crecimiento en una oferta consistente, de bajo coste, con un horizonte a largo plazo y muy pegada a la realidad de la región. Fruto de ese trabajo, la gestora acaba de superar el medio billón de dólares en activos gestionados en Europa.

Jon Cleborne, director de Vanguard para Europa, ha sido testigo directo de la evolución de la industria y del negocio, en el Viejo Continente. Aunque la firma mantiene su posicionamiento clásico como proveedor de gestión pasiva de bajo coste, ha comenzado a ampliar de manera estratégica su oferta de gestión activa, especialmente en renta fija. “La industria europea de fondos vive un gran momento, tanto para los inversores como para las gestoras. Nosotros hemos registrado un crecimiento sólido, sostenido en el tiempo y también histórico. Creo que el motivo es que, tradicionalmente, Vanguard se ha centrado en cómo dar a los inversores diariamente las mejores oportunidades de inversión para tener éxito a largo plazo”, afirma Cleborne.

Pilares estratégicos

Para aprovechar la madurez de la industria europea, Cleborne explica que la firma ha establecido tres pilares estratégicos: participar y apoyar el paso del ahorrador europeo a inversor; ofrecer a los inversores un producto comprensible; y ayudar a lograr unos ingresos adecuados para la jubilación. En su opinión, estos pilares estratégicos encajan perfectamente con el momento que vive la industria europea, impulsado por el objetivo de la Unión Europea de movilizar capital, dotar a los inversores de mayor acompañamiento, acceso y formación financiera; y reducir la brecha de los sistemas de pensiones.

“Desde mi experiencia en el mercado estadounidense, la primera observación es que los europeos son ahorradores extremadamente disciplinados, aunque curiosamente participan en los mercados capitales a un nivel inferior que en otros países desarrollados. Es una oportunidad para nosotros descubrir cómo desbloquear ese potencial inversor. Curiosamente, uno de los comentarios que más escuchamos es que invertir ‘no es para ellos’. Por eso, creemos que un primer punto de trabajo es cambiar esa mentalidad, trabajando con compañías que hagan más sencillo comenzar a invertir y con productos fáciles de entender, evitando que la inversión se vea como algo complejo”, explica sobre el primero de ellos.

Y añade: “A través de los diferentes mercados en los que estamos presentes, trabajamos para dar a los inversores los vehículos que necesiten para construir sus carteras y asegurarse de que cumplan con sus objetivos financieros. En este sentido, consideramos fundamental que tanto ellos como los asesores financieros tengan acceso a productos de inversión bien diseñados, bien diversificados y de bajo coste, bien sean ETFs o estrategias indexadas”.

Sobre el último de sus pilares, Cleborne señala que dotar a los ciudadanos de los ingresos adecuados para afrontar su jubilación es un desafío estructural de toda Europa, dada su actual tendencia demográfica, y una oportunidad de negocio. “Queremos trabajar con todos los agentes implicados, desde los políticos a los ciudadanos y, por supuesto, con los asesores financieros, para descubrir cómo hacer que los europeos puedan planificar su jubilación”, apunta sobre cómo lo están orientando.

Generación V

Con estos pilares estratégicos, el directivo considera que la gestora tiene una oportunidad para ofrecer una propuesta diferenciada y de valor tanto para inversores de todo tipo. Pero, sobre todo, ve una oportunidad clara en las nuevas generaciones de inversores que comienzan a mostrar interés por los mercados. “Estamos posicionando la idea de la Generación V, V de Vanguard, con el espíritu de ayudar a que la gente comprenda que la inversión también es para ellos, y que se puede hacer de forma sencilla y a un bajo coste”, insiste Cleborne.

Según su experiencia, estos nuevos inversores usan más canales digitales o plataformas, por lo que Cleborne destaca que una parte importante de cómo alcanzar esta nueva generación pasa por establecer acuerdos y alianzas con plataformas como Trade Republic, Revolut o ING.

“Es clave construir partnerships con ellos y asegurar que nuestros productos de inversión estén presentes. Por ello, hemos construido buenos acuerdos con un gran número de ellos. Se trata de algo recíproco porque estas plataformas también están interesadas en trabajar con nosotros dado nuestro enfoque educativo y por nuestra propuesta de ofrecer productos que permitan a los inversores estar enfocados en sus objetivos financieros y en la inversión a largo plazo”, señala.

A la hora de hablar de productos, Cleborne afirma que estas nuevas generaciones de inversores están interesadas por los criptoactivos o por los productos más populares del momento en el mercado, como los temáticos. Sin embargo, su experiencia le ha demostrado que la estrategia más demandada de Vanguard es de renta variable global, ya que es “básicamente la capacidad de tener las acciones más relevantes de todo el mundo en un único producto”. Según explica, “esta es una tendencia que vemos en muchos países diferentes y que refleja que la gente está buscando hacia vehículos de bajo coste, con una exposición muy diversificada y con un horizonte a largo plazo”.

ETFs activos

Llama la atención que dentro de la estrategia y enfoque que Vanguard tiene para Europa, Cleborne no mencione una de las palabras que está de moda en Europa, los ETFs activos. Según explica, no es una cuestión de falta de experiencia, ya que la gestora es una de las firmas más relevantes en este segmento en EE.UU., sino porque consideran que este mercado aún está en sus primeras etapas.

“En EE.UU., el mercado ha crecido y consolidado rápidamente porque cuenta con una serie de ventajas fiscales que en Europa no existen, lo cual puede penalizar su crecimiento. Está claro que este tipo de vehículo ofrece la gran ventaja de tener una gestión activa y realizar cambios, manteniendo los beneficios que ofrece la estructura de un ETF. Esta eficiencia y flexibilidad es algo que sí se mantiene en Europa”, explica.

En este sentido, Cleborne insiste en que consideran que la región aún está en sus primeras etapas, pero es un tipo de producto que están vigilando. “En Europa todavía hay mucho interés por la gestión activa y por las estrategias activas, tal y como nos trasladan los asesores y partners con los que hablamos. Para nosotros, lo relevante es que esta tendencia siga reforzando la marca y el vehículo ETF, en especial con su ventaja de producto de bajo coste. En este sentido, lo que me preocupa es que este matiz se desvirtúe al usarse con estrategias que tenga implícito un mayor coste. Dicho esto, creo que, hasta ahora, se ha demostrado que es un vehículo interesante, aunque no pensamos necesariamente que deberíamos ser los primeros en entrar en este segmento”, concluye.

Los bonos convertibles enfilan la recta final de otro año que prometen cerrar con éxito tras un fuerte 2024. “Cada vez más inversores están regresando a esta clase de activos especial, una forma híbrida entre bonos y acciones”, corrobora Tania Minella, Senior Portfolio Manager para estrategias de renta fija en Zürcher Kantonalbank y Swisscanto. “Los flujos sostenibles hacia el segmento de fondos de bonos convertibles son el resultado positivo de esta tendencia”, añade.

La experta subraya que la principal razón de este buen comportamiento de los bonos convertibles “es el rendimiento subyacente de las acciones”, en un año en el que hemos visto cómo varios de los principales índices bursátiles de referencia han tocado máximos históricos, con el S&P 500 de forma destacado. A esto suma la experta otros factores, como “el sentimiento positivo de los inversores y las políticas fiscales de apoyo”, particularmente en EE.UU.

La gestora destaca que en 2025 se han visto rendimientos positivos en una amplia variedad de sectores, destacando particularmente TI y electrónica, pero también acero y metales e incluso en criptomonedas, con varias empresas que han superado a la media del mercado.

Jamil Bouallai, gestor de renta fija de Zürcher Kantonalbank y Swisscanto, observa que el lado de la oferta también muestra señales positivas: “El mercado primario está en mejor estado que en 2020–2021”, explica, porque los emisores actuales “suelen ser empresas de gran capitalización y alta calidad”. También constata que “las condiciones de los acuerdos son menos agresivas, por lo que el universo global de convertibles debería mantener un perfil equilibrado y suelos de bonos relativamente altos”.

Tania Minella destaca asimismo el incremento en las emisiones de bonos sintéticos, bonos convertibles emitidos por bancos. “Los valores están destinados a permitir a los inversores invertir en empresas con una mayor capitalización de mercado (large caps) que no son emisores típicos de bonos convertibles”, explica. En cambio, el otro motor habitual del mercado de convertibles, la actividad de fusiones y adquisiciones (M&A) no ha sido tan fuerte como se anticipaba, aunque la experta sí constata transacciones “selectivas” en varios sectores, como TI, inteligencia artificial, energía o productores de acero y metales. “Medido en relación con las emisiones globales de bonos convertibles, el volumen de financiación de M&A se mantiene en el rango de un solo dígito porcentual”, detalla la experta.

Una clase de activo en evolución

Bouallai constata la gran transformación que ha experimentado el mercado de convertibles: si bien hace cinco años el mercado de bonos convertibles tenía una gran proporción de bonos “similares a bonos tradicionales”, a medida que estos bonos de baja delta se han refinanciado, el mercado de convertibles ha adoptado un perfil mucho más equilibrado: en los dos últimos años, los convertibles capturaron alrededor del 45 % de la subida de las acciones subyacentes, frente a un 37 % de la bajada.

El gestor también comenta la mayor profundidad de este mercado, con una recuperación de los niveles de liquidez desde 2018 y particularmente tras el shock de los tipos de 2002: “Desde entonces la liquidez del mercado de convertibles ha mejorado considerablemente, alcanzando ahora niveles de volumen diario previos a la crisis financiera”. En general, los bonos con mayor sensibilidad a acciones, grado de inversión y grandes capitalizaciones “presentan mejor liquidez que los bonos sensibles al crédito, de alto rendimiento o de pequeña capitalización”, concluye Bouallai.

Esta mejora en el perfil de liquidez se refleja en los costes, ya que el coste de una transacción institucional completa ha caído más de 30 % en los últimos dos años, de modo que hoy en día se sitúa entre los niveles de los bonos de grado de inversión (IG) y los de alto rendimiento (HY).

Otro factor relevante es la rotación en el perfil de los inversores que son más activos en el universo de bonos convertibles. Es un mercado en el que hoy operan más hedge funds multiestrategia y menos arbitrajistas de bonos convertibles, con un menor apalancamiento, “lo que reduce los riesgos de ventas forzadas”, explica el gestor.

¿Por qué invertir ahora en bonos convertibles?

Los expertos consideran que el momento actual sigue siendo propicio para ganar exposición a bonos convertibles, en un contexto de altas valoraciones en la renta variable y cambio hacia una política monetaria más acomodaticia en los principales mercados desarrollados. “Actualmente sigo considerando atractivos los bonos convertibles en comparación con las inversiones puras en acciones o en bonos, debido al bajo coste de la opción implícita”, resume Bouallai. Éste añade que la parte de bono del convertible medio “sigue siendo bastante alta (casi el 80 %), lo que ofrece protección a la baja, especialmente ante las elevadas valoraciones bursátiles”.

Aunque el gestor admite que hoy el mercado de convertibles está relativamente caro respecto a la historia reciente, parece seguir estando “mucho más barato” que durante la pandemia, el periodo 2017-2018 o en 2013-2014. La actividad de nuevas emisiones ayuda a mantener la valoración atractiva en el universo, “aunque las nuevas emisiones tienden a ser algo más caras hoy en día”, con cupones y primas promedio del 2,5 % y 30 %. Por regiones, indica que Asia es el mercado más barato, mientras que EE. UU. parece más caro.

Además, Bouallai señala que la volatilidad implícita de los bonos convertibles parece atractiva frente a la volatilidad realizada o la volatilidad implícita de las opciones cotizadas.

Son más las ventajas que presentan los bonos convertibles en el entorno actual, según los expertos de renta fija de Swisscanto. Por ejemplo, son una forma de obtener exposición al sector tecnológico y la temática de la IA, dado que históricamente los convertibles han sido una vía atractiva de financiación para empresas de alto crecimiento en los sectores tecnológico y sanitario/biotecnológico, especialmente de pequeña y mediana capitalización, ya que les permite obtener capital sin diluir de inmediato sus acciones ni asumir deudas con intereses elevados.

Para una cartera equilibrada, el gestor de renta fija señala “el peso del sector tecnológico se mantiene constante y sigue siendo el mayor dentro del universo equilibrado”. Al mismo tiempo, considera adecuado reducir la exposición al sector salud y aumentar la diversificación hacia utilities, financieros y retail. “Veo el mayor potencial para los próximos meses en los sectores de TI, electrónica, así como viajes y ocio”, añade Minella.

En definitiva, el experto de Swisscanto considera que esta clase de activo está bien diversificada por sectores, especialmente si se compara con los bonos corporativos globales (36 % en valores financieros) o con las acciones globales (27 % en tecnología, y las 10 principales acciones representan el 27 % del índice MSCI World). La diversificación también es buena por geografías, con un creciente volumen de emisiones procedentes de Asia. “En términos de valoración, consideramos que los mercados asiáticos son particularmente atractivos”, apunta la gestora sénior.

Finalmente, está la cuestión de los tipos de interés. Los expertos de la firma suiza recuerdan que, en ciclos anteriores de reducción de tipos, los bonos convertibles han superado a los bonos tradicionales, salvo en los casos en que se produjo una recesión. “Las acciones subyacentes también tienden a tener menor sensibilidad a los tipos de interés que los índices bursátiles tradicionales”, añaden Bouallai.

Los convertibles son per se instrumentos de baja duración: actualmente, los convertibles equilibrados tienen una duración de 1,4, frente a los 6 años de los bonos corporativos globales. Por sectores, petróleo y gas muestran la mayor duración (2,3), mientras que medios y utilities tienen la más baja (0,9).

Por todas estas razones, ambos gestores de Zürcher Kantonalbank y Swisscanto se muestran optimistas con su clase de activo: “Los inversores podrían reconocer cada vez más el potencial de los bonos convertibles dado los diferenciales históricamente bajos de los bonos corporativos”, concluye Tania Minella.

Foto cedidaArnaud de Lasteyrie, Chief Investment Officer at Machina Capital.

Aunque Amundi lleva desarrollando activamente su plataforma de alternativos líquidos desde 2021, no ha sido hasta 2025 que ha añadido su primera estrategia de renta variable market neutral: Amundi Machina Systematic Equity Fund. Es un vehículo cuya gestión queda delegada en el hedge fund Machina Capital y que cuenta con la gran particularidad de haber aplicado estrategias de machine learning desde el lanzamiento de la estrategia original (en versión offshore) hace casi cinco años. La versión UCITS ha sido lanzada hace menos de 12 meses y ya dispone de un patrimonio superior a los 100 millones de euros. “Probablemente la mitad de nuestro trabajo está guiado por la IA. Pero esto va más allá de una estrategia de marketing, porque hace 5 años la IA ya formaba parte de nuestros procesos, aunque su peso no ha parado de crecer. El machine learning ha ido filtrándose lentamente en todo lo que hacemos” aclara Arnaud de Lasteyrie, director de inversiones y accionista mayoritario de Machina Capital, en la que ha sido su primera visita a Madrid.

La estrategia presenta una beta de cero en términos históricos, ofreciendo exposición absolutamente neutral al mercado. “La mayor parte del tiempo, intentamos mantenernos relativamente inmunes durante los picos de volatilidad”, afirma de Lasteyrie. De hecho, durante la fuerte corrección vista en abril a cuenta del “Día de la Liberación”, el experto afirma que “la volatilidad se mantuvo silenciada”, lo que sirvió al equipo para demostrar que la estrategia no solo se mantuvo estable o incluso ligeramente en positivo en momentos de caída, sino que, “cuando todo se recuperó de forma espectacular, nosotros no perdimos de forma espectacular. Seguimos igual”.

Al mismo tiempo, la cartera presenta una gran profundidad, ya que invierten en las acciones más líquidas de EE.UU., Europa y Japón. “Lo interesante es que tenemos a tener posiciones en casi todas las acciones constantemente, ya sean en posiciones cortas o largas. Tenemos un universo de unas 2.000 compañías y probablemente tengamos posiciones en 1.700 en cartera en cualquier momento”, detalla Lasteyrie. Cabe aclarar que las transacciones se hacen con acciones, no con ETF, y que el equipo utiliza derivados solo para cubrir la beta, generalmente futuros sobre el S&P 500 o sobre el EuroStoxx. “El 95% del libro de operaciones son acciones”, puntualiza el experto, que reivindica no solo la liquidez, sino la transparencia de este modo de invertir en una estrategia alternativa.

¿Puede darme un ejemplo de cómo emplea la IA en su proceso de inversión?

Actualmente puede usarse la IA en múltiples dimensiones de la cadena de inversión: para recopiar datos de internet, para estructurar datos, para codificar programas que permitan procesar más rápidamente las operaciones, y para la ejecución. Pero también se puede utilizar para hacer análisis real de alfa, que es más interesante y en lo que tendemos a centrarnos. Aunque hay varios tipos de IA, usamos sobre todo machine learning. Imagina que tienes un catálogo de 100 estrategias diferentes de pequeño tamaño. Si te pidiera que determines qué ponderaciones asignarías a todas las estrategias, probablemente intentaríamos ver la volatilidad asociada y las correlaciones y acabaríamos con una asignación manual en una hoja de Excel donde pensamos que podría funcionar cada cosa. Con machine learning, se pueden analizar esos cientos de datos y la rentabilidad histórica y encontrar relaciones que nuestro cerebro no puede encontrar. El problema es que todo esto es cierto históricamente, pero solo algunas cosas funcionarán en el futuro, porque existe un problema de sobreajuste estadístico en el que se encuentra causalidad y correlación, por lo que siempre está el riesgo de que quede bien en papel, pero no funcione cuando lo uses. Así que la clave está en saber cómo generar estas relaciones, pero también en saber seleccionar las que puedan funcionar realmente.

Otro ejemplo: uno de nuestros socios en EE. UU. contó con 12 becarios en el verano. Generalmente la mayoría son graduados y doctorandos, pero en esta ocasión sólo había uno preparando el doctorado, cuatro graduados y el resto todavía en la carrera. Y quien consiguió mejores resultados fue una chica en su segundo año de carrera. Tuvo un rendimiento estelarmente mejor que el resto, y la razón para esto fue su habilidad para apalancarse en el uso de cuatro modelos de IA diferentes. Nuestros socios concluyeron que los estudiantes más jóvenes son más flexibles y están más dispuestos a utilizar todas estas herramientas de forma creativa. Esto implica que, de aquí en adelante, es posible que las firmas más jóvenes y de menor tamaño sean más ágiles para apalancarse en todas estas herramientas.

Nosotros estamos detectando lo mismo internamente. Vemos que la productividad del talento junior que tenemos es claramente mucho mejor que hace diez o veinte años, cuando habríamos necesitado dos años para su formación. Hoy, pueden generar ideas que son interesantes para el negocio mucho más rápido.

¿Cómo implementan las posiciones dentro de la estrategia?

Todo lo que hacemos ha sido validado estadísticamente y respaldado por un test. Siempre somos sistemáticos. Que yo vaya o no vaya un día a la oficina no cambia nada de lo que hacemos. El beneficio de nuestra manera de trabajar es que mantenemos la cabeza fría cuando el resto pierde la suya, porque dependemos de la máquina, y durante periodos de pánico en el mercado la máquina hace cosas inteligentes. Por tanto, a menor intervención manual, mejor.

El proceso que seguimos es el siguiente: conseguimos un nuevo conjunto de datos, basados en los cuales sacamos una idea de inversión. Construimos una señal sobre esa idea, y después vamos a comprobar si esa idea a funcionado todos los días de los últimos diez años, si ha generado dinero de manera consistente. Si ha sido capaz de generar ganancias casi todos los años, potencialmente puede ser una idea interesante para añadir a la lista de ideas que implementamos.

¿Invierten por temáticas de inversión?

Sí. Podemos llegar a ser extremadamente específicos. Siempre que la información sea pública, podemos hacer pruebas y comprobar si hay algún cambio: podría ser el tiempo medio que se mantienen los empleados en la empresa, las noticias en torno a esa compañía, las patentes que haya registrado… Siempre y cuando tenga un impacto sobre la cotización, podemos analizarlo.