Allfunds refuerza su equipo con dos nuevas contrataciones para continuar optimizando el desempeño y eficiencia en sus operaciones a nivel global. Según ha anunciado la plataforma WealthTech B2B para la industria de fondos, Paola Rengifo se incorpora a Allfunds como responsable de Operaciones Globales (Global Head of Operations) y Miguel Ángel Treceño como Chief Data Officer (CDO). Ambos estarán ubicados en Madrid y reportarán a Antonio Valera, COO de Allfunds.

“El nombramiento de Paola y Miguel Ángel es una prueba más de nuestro compromiso de atraer talento líder que promueva la colaboración interna y la búsqueda de sinergias que beneficien a nuestros clientes. Allfunds quiere continuar liderando la transformación en la industria de gestión patrimonial; y con el apoyo de nuestra avanzada tecnología y creciente equipo, confiamos en nuestra capacidad para seguir siendo un socio clave para nuestros clientes, superando sus expectativas en un entorno en constante evolución”, ha destacado Antonio Varela, Chief Operating Officer de Allfunds.

Paola Rengifo, como nueva responsable de Operaciones Globales, tendrá la misión de optimizar la estructura operativa global mediante innovación, automatización y la búsqueda de sinergias, en estrecha colaboración con el área de tecnología. Rengifo cuenta con 32 años de experiencia en el sector financiero en JP Morgan Chase & Co. con responsabilidad internacional. Durante su carrera se ha especializado en el análisis e implementación de estrategias corporativas con especial enfoque en plataformas, productos y recursos. Ha sido miembro del Consejo Asesor de Tecnología e Innovación del grupo Santalucía S.A. y actualmente es miembro del Consejo de Innovación y Buen Gobierno (CIBG) en España.

Por su parte, Miguel Ángel Treceño se suma al equipo como Chief Data Officer (CDO). Desde este puesto de nueva creación se centrará en la transformación digital y en maximizar el uso y valor de los datos en Allfunds. Treceño tiene más de 20 años de experiencia en servicios financieros y gestión patrimonial, habiendo trabajado en Credit Suisse, Santander, JP Morgan Chase & Co., y Citibank. En Citi, lideró un equipo global encargado de la estrategia, arquitectura y programa de inversión en datos para su plataforma de Banking, Prestamos y Custodia de Wealth Management desde Nueva York.

Si el siglo XX fue el de la abundancia, el XXI es sin duda el del crecimiento responsable y el impacto positivo para compensar los excesos del pasado. Desde hace más de una década, el mundo de la inversión ha experimentado un verdadero cambio de paradigma. Liderado por los fondos de pensiones con mentalidad ética, los endowments y una nueva generación de inversores -los millennials y la generación Z, también conocidos como consumidores conscientes-, este cambio refleja un compromiso creciente con las inversiones que apoyan a las empresas que abordan los retos medioambientales y sociales.

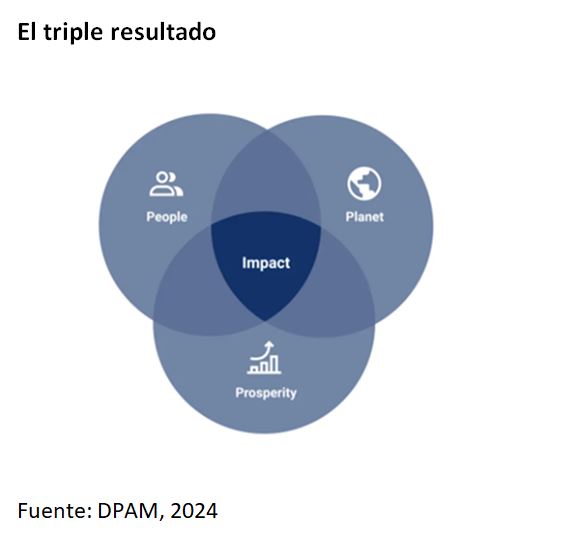

En DPAM alineamos nuestros valores de inversión con la definición de inversiones de impacto de la Global Impact Investing Network (GIIN). Según la GIIN, las inversiones de impacto son aquellas que se realizan con la intención de generar un impacto social y medioambiental positivo y mensurable junto con un rendimiento financiero. Nuestro enfoque garantiza que la prosperidad actual no comprometa el potencial de las generaciones futuras.

A pesar de este impulso, el debate en torno a la inversión de impacto persiste, con algunas voces que abogan por centrarse únicamente en las métricas financieras, desestimando la relevancia de las dimensiones extra financieras. Los detractores suelen preocuparse por el «impact-washing», un término que ha ganado adeptos junto con el “greenwashing”, y por la aparente disyuntiva entre el impacto (rentabilidad social y medioambiental) y la generación de alfa. Centrémonos en la segunda cuestión, respondiendo a esta pregunta candente:

«¿Tienen que elegir los inversores entre hacer el bien (impacto) y hacerlo bien (rentabilidad financiera)?»

Un error común entre los escépticos de la inversión de impacto es considerar que cuanto mayor sea el enfoque en el impacto, menor será el retorno de la inversión. Esta creencia está arraigada en una visión binaria del mundo en la que el beneficio financiero y el bien social se perciben como mutuamente excluyentes. Tal vez esta visión se deriva de la polaridad entre dos grandes escuelas económicas, una liderada por Joseph Schumpeter y la otra por R. Edward Freeman.

Schumpeter era conocido por su teoría de la destrucción creativa y el papel del emprendedor en la innovación y el desarrollo económico, a menudo haciendo hincapié en el afán de lucro y el capitalismo como motor del cambio económico. Su visión tiende a alinearse con un modelo capitalista tradicional centrado en el crecimiento y el beneficio.

Freeman, por su parte, es conocido por su teoría de los stakeholders que sugiere que las empresas deben crear valor no sólo para los accionistas, sino para todas las partes interesadas, incluidos los empleados, los clientes, los proveedores y la comunidad.

La inversión de impacto se sitúa en la intersección del diagrama de Venn. Es la única filosofía de inversión en la que los intereses de todas las partes interesadas (personas, planeta, prosperidad) están alineados, en armonía y sin hacer concesiones. Como veremos a continuación, estas dos teorías no son incompatibles, sino complementarias, ya que una consideración holística de los atributos centrados en los beneficios y en las partes interesadas favorece una mayor creación de valor a largo plazo.

El concepto de triple resultado final (o Triple P) cuestiona el eterno dilema de impacto frente a rentabilidad e implica que la inversión de impacto no es un juego de suma cero. En otras palabras, preocuparse por la sostenibilidad no significa ignorar los fundamentales, pero sí limita el tamaño del universo de inversión, ya que sólo el corazón del diagrama de Venn exhibe pureza.

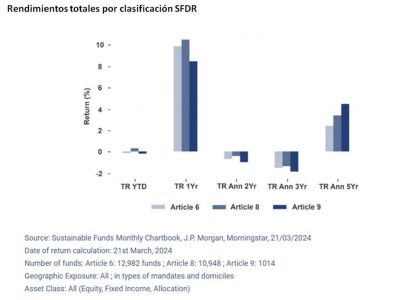

El gráfico que figura a continuación muestra una comparación empírica de los rendimientos totales según la clasificación SFDR recopilada por J.P. Morgan con los datos de Morningstar en marzo de 2024. Utilizamos los fondos del artículo 9 como una aproximación a los fondos de impacto, ya que cumplen con las restricciones de sostenibilidad más estrictas definidas por el SFDR (aunque no todos los fondos del artículo 9 en el mercado son realmente fondos de impacto). La primera observación es que los fondos más “verdes” superan significativamente tanto a los verde claro como a las estrategias de inversión tradicionales a largo plazo (horizonte de cinco años). Por el contrario, la segunda observación es que los fondos de impacto tienen un rendimiento inferior al de sus homólogos a corto plazo (tres años o menos).

Los sesgos sectoriales de los fondos de impacto, en particular su inclinación hacia los sectores sanitario, industrial y de servicios públicos, han sido responsables de los malos resultados a corto plazo cuando la tecnología se vio muy favorecida. A corto plazo, las políticas monetarias de línea dura también fueron muy perjudiciales para los valores de energías renovables, una sobreponderación clásica en los fondos del artículo 9. Sin embargo, se trata sólo de contratiempos temporales en la historia de los fondos de impacto.

La sobreponderación a largo plazo está impulsada por el creciente consenso entre empresas e inversores para alinearse con cuestiones y normativas públicas clave, utilizando marcos como los ODS de la ONU y la taxonomía de la UE. Esta alineación no sólo mitiga el riesgo, sino que también capitaliza la creciente demanda de tendencias seculares sostenibles, mejorando así los rendimientos financieros a largo plazo.

La inversión de impacto no es un esfuerzo caritativo, sino estratégico. Refleja un profundo conocimiento de las tendencias del mercado, donde las empresas que dan prioridad a los criterios ASG (ambiental, social y de gobernanza) muestran una mayor resistencia y rentabilidad frente a los desafíos globales. Por ejemplo, un uso prudente de los recursos naturales puede mejorar los beneficios, mientras que una gestión eficaz de los residuos y las emisiones puede reducir el riesgo de problemas normativos y daños a la reputación.

Las empresas que adoptan prácticas de economía circular mediante el diseño de productos longevos, reutilizables y reciclables fomentan las buenas prácticas y también pueden beneficiarse de un entorno operativo más estable, el apoyo del gobierno local y una base de clientes leales. Las buenas prácticas de gestión del talento pueden mejorar la retención de los empleados que impulsan la innovación y el crecimiento. Cada uno de estos ejemplos está respaldado por un amplio corpus de investigación académica. Subrayan el potencial de la inversión de impacto para ofrecer mejores rendimientos de cartera ajustados al riesgo a largo plazo, abordando de forma proactiva las cuestiones medioambientales y sociales que son cada vez más relevantes para el éxito empresarial.

En conclusión, la narrativa de la inversión de impacto es de convergencia más que de compromiso. Seleccionando meticulosamente empresas que no sólo prometen, sino que cumplen sus objetivos de impacto, los inversores pueden lograr tanto el bien social como el beneficio financiero. Al tiempo que refutamos la mítica disyuntiva entre impacto y alfa, debemos reconocer que existe un cierto efecto de aglomeración en aquellas inversiones de impacto más populares.

Las críticas a la inversión de impacto a menudo mencionan una prima sobre los valores de alta demanda etiquetados como de impacto, lo que podría reducir la rentabilidad. Aunque esta preocupación es válida en algunos casos, pasa por alto el amplio panorama de la inversión sostenible, donde abundan las oportunidades sin explotar.

Tribuna de Mathias Talmant, gestor de fondos de DPAM

Ardian ha anunciado que ha recaudado 3.200 millones de dólares para la sexta generación de su plataforma global de coinversión, Ardian Co-Investment Fund VI, incluidos los compromisos y mandatos del fondo de Ardian Customized Solutions. Esto representa un aumento del 23 % de los fondos recaudados por el fondo de coinversión de quinta generación de Ardian, Ardian Co-Investment Fund V, en 2019.

Según han explicado, el nuevo vehículo atrajo a 188 inversores de todo el mundo, incluidos Europa, América, Oriente Medio y Asia. Los inversores del Fondo incluyen fondos de pensiones, individuos de alto patrimonio neto (IAPN), compañías de seguros y fondos soberanos, con la estrategia de coinversión de Ardian registrando un fuerte crecimiento entre los IAPN de esta última generación.

El fondo VI se basa en el éxito de la estrategia de coinversión establecida de Ardian, ofreciendo acceso a inversiones minoritarias en empresas junto con patrocinadores de capital privado de primer nivel. Estos confían en la escala, la experiencia, la presencia local y la dedicación del equipo de Ardian para asociarse con ellos, como lo demuestran los socios que ofrecen a Ardian la cofinanciación de la mayoría de las transacciones. Las inversiones del fondo VI están diversificadas en estrategias, industrias, tamaño de empresa, socios y geografías, incluidas América del Norte, Europa y Asia.

El equipo seguirá aprovechando la plataforma primaria y secundaria líder en el mercado de Ardian, una de las más grandes del mundo con profundas raíces en América del Norte, y el acceso a una red global de más de 600 socios para impulsar su enfoque único en el abastecimiento de acuerdos. El fondo ya ha invertido alrededor del 40% a través de 18 transacciones. Estas incluyen inversiones en Potter Global Technologies, un fabricante líder de equipos de seguridad humana y contra incendios en EE.UU., junto con KKR, así como en Schwind, proveedor líder de sistemas láser ocular, junto con Adagia Partners.

“Este cierre exitoso de nuestra plataforma de sexta generación es testimonio tanto del sólido historial de Ardian en la generación de retornos de la coinversión como del atractivo de la clase de activos para generar retornos estables, particularmente en un contexto macroeconómico más desafiante. Los inversores se sienten atraídos por la diversificación y las ventajas de costos de nuestra estrategia, que ofrece exposición a una cartera bien equilibrada junto con algunos de los mejores médicos de cabecera del mundo. A medida que el mercado de coinversión continúa creciendo, no sorprende que hayamos visto un gran interés en este último Fondo tanto por parte de inversores institucionales como de IAPN que buscan capitalizar la diversificación que proporciona la coinversión”, ha explicado Alexandre Motte, Co-head of Co-Investment & Senior Managing Director de Ardian.

Por su parte, Patrick Kocsim Co-Head of Co-Investment and Senior Managing Director de Ardian, ha añadido: “A medida que los mercados privados maduran y el tamaño de las operaciones crece, los socios generales recurren cada vez más a co-inversores profesionales para que proporcionen capital en sus operaciones, sin importar la geografía. Esto ciertamente se aplica a América del Norte, donde, con el apoyo de la plataforma líder en Secundarios y Primarios de Ardian, nuestra estrategia de coinversión tiene un historial comprobado de identificación de acuerdos del cuartil superior de socios generales de EE.UU. y Canadá. Esta excepcional cartera de acuerdos nos permite seleccionar activos y socios de alta calidad, generando retornos sólidos y estables para nuestros socios limitados. Desde nuestra anterior generación de fondos ha llegado al mercado un número cada vez mayor de acuerdos atractivos, y esperamos que estas oportunidades no sólo aumenten en Europa sino también en Norteamérica»

Pixabay CC0 Public Domain. Sol Hurtado de Mendoza: “Las empresas con un desempeño ASG superior tienden a ser más rentables a medio y largo plazo”

Un nuevo estudio global de Vontobel ha revelado que un número cada vez mayor de asesores financieros (62%) están integrando criterios ESG en sus prácticas con los clientes, frente al 53% en 2021. El resultado muestra que las ofertas sostenibles siguen aumentando en importancia en el espacio de asesoramiento a pesar de los vientos en contra y la reacción política que la inversión sostenible ha estado experimentando en los últimos dos años. El estudio de la gestora evalúa las opiniones de 300 asesores financieros y gestores patrimoniales de 15 países de Europa, América y Asia-Pacífico para conocer sus puntos de vista sobre diversos aspectos y retos de la inversión ESG.

A la pregunta de qué porcentaje de su cartera total de negocios se invierte en ESG, el 54% de los asesores de todo el mundo afirmó que menos del 10% está invertido de esta forma. Los asesores europeos fueron los más propensos a tener una mayor cartera de negocios en este ámbito, con un 24% que invierte al menos una cuarta parte de su cartera total en ASG, frente al 16% en APAC y el 11% en América.

Se espera que esta cifra aumente en los próximos años, ya que la inversión ASG sigue ganando impulso en todas las regiones encuestadas. Los asesores de los tres mercados esperan que esta sea un área en crecimiento durante los próximos tres años, y más del 63% espera tener un 10% o más invertido en ASG al final de este periodo. Sin embargo, este impulso no es una tendencia universal. Para los asesores con asignaciones limitadas a ESG, las razones más frecuentes (80 %) fueron que ESG es simplemente una tendencia. Las preocupaciones anteriores sobre el impacto que la ASG podría haber tenido en la rentabilidad financiera parecen haberse desvanecido en todos los mercados. Actualmente, la mayoría de los asesores cree que la inversión ASG tiene un impacto entre neutro y positivo en la rentabilidad de las inversiones, y el 65% opina que no perjudica en absoluto a la rentabilidad. Esto es más frecuente en Europa, donde el 76% de los asesores cree que tiene un impacto entre neutro y positivo.

Pese a esta creciente confianza, los asesores se enfrentan a varios retos para recomendar inversiones ESG. El mayor obstáculo es la incoherencia de las normas, las métricas y las taxonomías, y el 88% de los asesores afirma que esto dificulta bastante o mucho la tarea. Otras razones aducidas fueron la insuficiente disponibilidad de productos sostenibles en todas las clases de activos (82%), la evolución de la normativa ESG (81%) y la falta de datos, estudios e información ESG (80%).

Resulta alentador que el estudio muestre que los asesores encuestados tienden a acceder a un amplio conjunto de fuentes de información en lugar de basarse únicamente en una fuente cuando investigan sobre productos ESG. Esto les ayuda a asesorar mejor a sus clientes. Las instituciones financieras y los consultores (50%), los informes del sector y los libros blancos (43%), y las noticias y revistas financieras (40%) se encuentran entre las fuentes en las que más confían los asesores.

A raíz de estos resultados, Christoph von Reiche, director de clientes institucionales de Vontobel, ha señalado: «Aunque la ASG se ha enfrentado recientemente a varios vientos en contra, nuestro estudio muestra que va a seguir aumentando su popularidad entre los inversores en los próximos años, hasta el punto de que Bloomberg Intelligence estima que los activos ESG mundiales se elevarán a 40 billones de dólares en 2030. Con sus conocimientos, su competencia y su cercanía a los clientes, los asesores financieros y los gestores de patrimonios desempeñan un papel clave para ayudar a que el sector ESG siga creciendo y para que los inversores puedan beneficiarse de esta importante tendencia. Sin embargo, siguen existiendo importantes obstáculos y todo el sector de la inversión debe prestar un mayor apoyo para ayudar a los asesores a superarlos. En cuanto a la falta percibida de productos ESG adecuados en todas las clases de activos, un diálogo más estrecho y abierto entre ambas partes podría ayudar a garantizar que las necesidades de los asesores, y las de sus clientes, se satisfagan adecuadamente”.

Foto cedidaBenoit de la Boulaye director de Inversiones para Europa de Edmond de Rothschild Real Estate Investment Management (REIM).

Edmond de Rothschild Real Estate Investment Management (REIM) ha anunciado el nombramiento de Benoit de la Boulaye como nuevo director de inversiones (CIO) para Europa, con efecto a partir del 3 de julio de 2024. Ubicado en Londres y bajo las órdenes de Pierre Jacquot, codirector general Edmond de Rothschild REIM, Benoit de la Boulaye contribuirá a la definición de la estrategia de la empresa y supervisará la implementación de fondos de inversión, mandatos y proyectos nuevos y existentes para la plataforma de inversión inmobiliaria a escala paneuropea.

Según indica la gestora, se incorpora, además, al comité ejecutivo de Edmond de Rothschild REIM, donde trabajará codo con codo con Bert-Jan Scheffer, director de Desarrollo de Producto y Negocio, Theo Soeters, director de Gestión de Fondos, así como con los directores locales en Europa continental y el Reino Unido para apoyar el crecimiento del negocio. También colaborará estrechamente con el resto del Grupo Edmond de Rothschild para reforzar su posición en el ámbito de los mercados privados. Además, en su rol como nuevo CIO para Europa de Edmond de Rothschild REIM, Benoit también será un representante clave de la empresa en el sector inmobiliario en general, centrándose tanto en la definición de la visión de la casa de inversión de la plataforma, con el apoyo de especialistas de toda la firma, como en el mantenimiento de relaciones clave con socios relevantes para apoyar la captación de fondos.

A nivel interno, presidirá los comités de inversión y supervisará el flujo de operaciones en Europa. Benoit de la Boulaye aporta experiencia y liderazgo en la gestión de negocios inmobiliarios para una institución financiera líder y ha estado activo en la industria durante casi dos décadas. En su cargo más reciente, Benoit fue CIO Global de BNP Paribas Real Estate Investment Management (BNPP REIM) y consejero delegado de BNPP REIM UK. Se unió por primera vez a BNPP REIM en 2011 desempeñando una serie de funciones de gestión de fondos en Francia antes de unirse a la oficina de Londres en 2019. Anteriormente, Benoit trabajó para The Boston Consulting Group en París y comenzó su carrera en el departamento de finanzas y estrategia de la Caisse des Dépôts et Consignations. Está licenciado en empresariales con especialización en finanzas por la Universidad Paris Dauphine y tiene un máster en gestión por la escuela de negocios francesa ESCP-EAP.

“En nombre del equipo de Edmond de Rothschild REIM, me complace dar la bienvenida a Benoit de la Boulaye como CIO para Europa. Su nombramiento aporta al negocio una valiosa experiencia al más alto nivel del sector inmobiliario europeo y será decisivo en nuestros esfuerzos por mejorar nuestra oferta y reforzar la gestión de la plataforma a escala paneuropea. La impresionante trayectoria de Benoit también beneficiará a nuestra empresa en la aplicación de nuestra estrategia corporativa y de inversión, y espero trabajar con él estrechamente para facilitar el éxito continuado de nuestros equipos de activos inmobiliarios en toda Europa», ha destacado Pierre Jacquot, Co-CEO de Edmond de Rothschild REIM.

MSCI y Moody’s Corporation han anunciado un acuerdo de asociación estratégica, aprovechando las fortalezas de cada uno para brindar una mayor transparencia sobre ESG y sostenibilidad a los mercados y potenciar mejores decisiones. Fruto de esta alianza, Moody’s aprovechará los datos y modelos de sostenibilidad de MSCI, que son utilizados por los mayores administradores y propietarios de activos del mundo. Además, el acuerdo incluye el acceso a las calificaciones y contenidos ESG líderes de la industria de MSCI, que miden la gestión de una empresa de los riesgos y oportunidades ESG financieramente relevantes.

Con acceso a los datos de MSCI, Moody’s planea, a largo plazo, migrar sus datos y puntuaciones ESG existentes para ofrecer el contenido de sostenibilidad de MSCI a través de una variedad de soluciones que sirven a los clientes de Moody’s en los sectores bancario, asegurador y corporativo.

Por su parte, MSCI obtendrá acceso a la base de datos Orbis de Moody’s, la principal fuente mundial de información con datos sobre más de 500 millones de entidades, para ampliar su cobertura ESG de empresas privadas. Además, MSCI y Moody’s explorarán soluciones que aprovechen los datos de empresas privadas y los modelos de calificación crediticia de Moody’s para proporcionar una mayor comprensión del mercado de crédito privado.

“Moody’s se complace en asociarse con MSCI, un líder en soluciones para la comunidad de inversión global y un pionero en ESG y sostenibilidad. Esta es una verdadera situación win-win, ya que los clientes de Moody’s obtendrán acceso al reconocido contenido ESG de MSCI y los clientes de MSCI obtendrán acceso a la experiencia, datos y conocimientos de evaluación de riesgos de clase mundial de Moody’s”, ha destacado Rob Fauber, presidente y CEO de Moody’s.

Por su parte, Henry A. Fernandez, presidente y CEO de MSCI, ha señalado: “Estamos excepcionalmente complacidos de asociarnos con Moody’s para ofrecer los datos ESG y de sostenibilidad de MSCI a la amplia base de clientes globales de Moody’s. La sostenibilidad sigue siendo una de las tendencias más importantes que están transformando el panorama de la inversión global, y el cambio hacia los activos privados es otra. Este acuerdo ayudará a MSCI a expandir nuestra cobertura ESG de empresas privadas y ofrecer soluciones mejoradas a través de segmentos de clientes y clases de activos”.

Desde la firma matizan que este acuerdo no afecta a Moody’s Ratings, la agencia de calificación crediticia, que continuará proporcionando transparencia sobre los impactos materiales de los factores ESG en sus calificaciones crediticias a través de sus puntajes de impacto crediticio y puntajes de perfil del emisor patentados. Moody’s Ratings también continuará ofreciendo sus productos de financiamiento sostenible, incluidas Opiniones de Segunda Parte y Evaluaciones de Cero Neto. Además, Moody’s sigue comprometida a proporcionar a sus clientes soluciones climáticas líderes en el mercado.

Con la entrada en vigor de normativas más estrictas para la inversión sostenible, ha llegado el momento de replantearse y mejorar las estrategias ESG.

Los ratings ESG se utilizaron por primera vez en la década de los 80 para ayudar a los inversores a examinar los criterios medioambientales, sociales y de gobernanza del mismo modo que las calificaciones crediticias evalúan la calidad del crédito. Aunque estas puntuaciones tan agregadas son fáciles de utilizar, no ofrecen una imagen diferenciada de las oportunidades y riesgos reales, ni siquiera del impacto de los productos y servicios de una compañía en la transición hacia una economía sostenible.

Dado que el panorama de los ratings ESG sigue evolucionando en respuesta al escrutinio normativo, a los inversores les puede merecer más la pena otros métodos más sofisticados como la integración ESG fundamental y la selección en función de la estrategia de KPIs para alcanzar sus objetivos de sostenibilidad.

Por qué los ratings ESG agregados han tenido más éxito, hasta ahora

Los ratings ESG agregados son una forma habitual de resumir los resultados ESG en una única puntuación compuesta. Sus ventajas son evidentes. Facilitan la comparación entre compañías, la creación de clasificaciones, la indexación y la optimización de estrategias. Pero este método tiene algunos inconvenientes.

Los rating muy agregados podrían ocultar ciertos puntos débiles o fuertes de las compañías analizadas. Como cada servicio de rating elige sus propias ponderaciones (por ejemplo, priorizando el ángulo medioambiental sobre las cuestiones sociales), la correlación entre los distintos proveedores es baja[1]. Además, es fácil que este método lleve a un enfoque binario de «bueno frente a malo» en las comparaciones entre compañías, cuando la realidad es mucho más compleja.

Las compañías expuestas a sectores «problemáticos» como la minería, por ejemplo, pueden recibir un rating más bajo aunque puedan contribuir significativamente a la transición energética. O pueden estar pasando por una transformación importante, como la adquisición por parte de un líder en ESG de una compañía con un perfil ESG mucho más débil. El impacto podría ser sustancial en función de la escala de la operación y de la brecha ESG, pero podría ser sólo temporal. Los inversores que esperan a que se alcance un umbral específico de «mejor en su clase» pueden no sólo perderse toda la transformación, sino también la oportunidad de contribuir a ella.

Los rating ESG agregados se enfrentan a obstáculos cuando abordan nuevos objetivos normativos, como la adaptación de la cartera al cambio climático, la contribución a los Objetivos de Desarrollo Sostenible o los ingresos verdes. Sus deficiencias se hacen patentes cuando se tienen en cuenta la doble materialidad -el concepto que exige a las compañías considerar no solo cómo afectan las cuestiones de sostenibilidad a sus intereses financieros, sino también cómo afectan sus acciones a las personas y al planeta- y las preferencias individuales de los inversores.

Por qué ha llegado el momento de evolucionar los enfoques clásicos de «mejor en su clase» y adoptar la integración ASG

Ante el inminente endurecimiento de la normativa, los inversores podrían beneficiarse de una estrategia más matizada basada en un análisis más profundo de los datos financieros y ESG. Esto es lo que estamos viendo en recientes desarrollos normativos como el SFDR de la UE y la Asociación Suiza de Gestión de Activos (AMAS), que presionan en favor de la transparencia sobre qué herramientas se aplican y cómo.

En lugar de una media de criterios ESG, la integración ESG se basa en diferentes componentes básicos que pueden utilizarse solos o combinados. Por ejemplo, las exclusiones pueden reflejar los valores y creencias de cada inversor, mientras que los criterios de contribución e impacto se centran en los resultados positivos para la sociedad y el planeta, además de en la rentabilidad financiera. Asimismo, la integración tiene en cuenta factores ESG importantes para mejorar la rentabilidad ajustada al riesgo. Por último, el stewardship (voto y engagement) tiene un impacto directo en el comportamiento de las compañías en las que se invierte.

Aunque la amplia gama de enfoques hace difícil generalizar sobre la viabilidad financiera de las estrategias de inversión sostenible, la investigación ha demostrado que, en la mayoría de los casos, las estrategias que integran ESG obtienen resultados al menos igual de buenos, si no mejores, sobre una base ajustada al riesgo[2].

¿Cuáles son los factores clave para el éxito de la integración ESG?

En primer lugar, es importante distinguir claramente entre los objetivos de inversión: ética, materialidad financiera, alineación de impacto o contribución positiva a través del stewardship.

Averiguar qué KPIs ESG son importantes para una determinada compañía y cómo podrían cambiar el caso de inversión es una parte clave de un enfoque disciplinado y fundamental de los factores materiales financieros. Este enfoque, que se aplica en J. Safra Sarasin Sustainable AM, incluye el impacto sobre los márgenes y el potencial de crecimiento, así como el riesgo, pruebas documentadas de la integración efectiva (como modelos ajustados de flujo de caja descontado, actas del comité de inversión o reuniones de iniciación de la compañía). Como resultado, se espera que la calidad ESG de la cartera resultante sea superior a la del índice de referencia.

En estrecha colaboración con expertos en ESG, los gestores de carteras incluyen factores ESG en los procesos de generación de ideas, análisis de inversiones y construcción de carteras. Esto se debe a que las ideas más valiosas se crean en la interfaz entre diferentes expertos. Esta estrecha colaboración también ayuda a mantener la disciplina en el extremo inferior para reducir el riesgo, separando a los más débiles de los mejores de la clase.

Cuando la integración ESG se combina con el stewardship, se mejora el valor a largo plazo en general, al tener como objetivo mejores rendimientos. Aumenta también el valor de los activos económicos, sociales y medioambientales, clave para servir los mejores intereses de los clientes.

La integración de las consideraciones ESG en cada etapa del proceso de inversión da lugar a carteras con credenciales de sostenibilidad más atractivas, como la descarbonización, los ingresos verdes y los ingresos de los ODS.

Gracias a nuestra experiencia, ahora podemos ampliar nuestro universo de inversión a determinadas compañías en transición, sin comprometer los perfiles ESG de nuestras carteras. El umbral de exclusión más bajo se compensa con creces con una mayor integración ESG y nos permite considerar compañías en transición hacia un perfil ESG best-in-class.

La plena integración ESG en cada paso del proceso de inversión conduce naturalmente a carteras con mejores credenciales ESG en muchas dimensiones. Con la continua evolución hacia la integración ESG, los inversores pueden mantenerse a la vanguardia de la sostenibilidad para obtener el mejor potencial de riesgo/rentabilidad de sus inversiones, al tiempo que se centran en los objetivos de sostenibilidad y se mantienen al día con las normativas en constante cambio.

Tribuna de opinión escrita por Dr. Daniel Wild, Responsable de Sostenibilidad en J. Safra Sarasin Sustainable AM

La media de edad de los CEO de las empresas que forman la lista de Fortune 500 es de 58 años, con solo tres de ellos superando la barrera de los 80 años: Warren Buffet, con 93, y Robert Greenberg, de Sketchers, y Albert Nahmad, de Watsco, con 83 años.

Las capacidades cognitivas disminuyen en mayor o menor medida según vamos cumpliendo años y afectan de manera desigual a nuestro desempeño dependiendo del tipo de responsabilidades profesionales que enfrentemos. A partir de los 80 años, además, las probabilidades de fallecimiento comienzan a incrementarse exponencialmente, y el actual presidente de EE.UU., de salir victorioso en noviembre, finalizaría su segundo mandato con 86 años.

Por eso, es sorprendente que el Partido Demócrata haya esperado al debate de la semana pasada para plantearse seriamente la idoneidad de Joe Biden como candidato para las presidenciales, algo que habría podido hacer cuando hace casi un año una encuesta de AP, a la que los medios dieron bastante difusión, mostraba que los estadounidenses entendían que Biden era demasiado mayor para considerar una reválida como presidente.

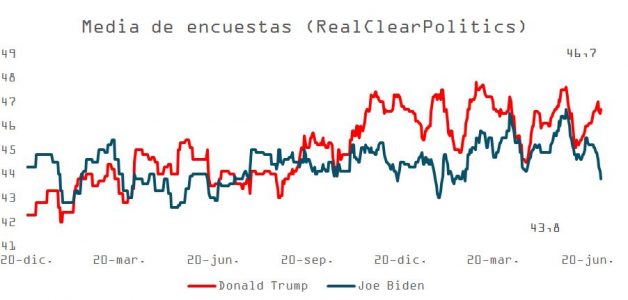

Ciertamente, Donald Trump es también casi octogenario (78). Pero a estas edades, 3-4 años pueden marcar una diferencia, como muestra el declive de Biden desde su toma de posesión en 2020, algo que los encuestados por CNN dejaron de manifiesto, con un 77%, y de forma inusualmente aplastante, dando la victoria en el debate a Trump.

La onda expansiva del primer careo Biden–Trump aún no se ha dejado sentir con toda su fuerza en las encuestas, pero un análisis de Ipsos revela que la confianza de los votantes en las capacidades de Biden para liderar el país han caído aún más. La conclusión es la misma que arroja el sondeo del “New York Times”, que da a Trump 6 puntos de ventaja (cuando antes del debate solo eran 3). O el del “Wall Street Journal”, que refleja la misma distancia entre ambos y que señala que un 76% de los participantes demócratas no ven a Biden en condiciones para continuar otros 4 años.

Un artículo del viernes, también en el “Wall Street Journal”, comenzaba a filtrar las dudas crecientes entre los demócratas respecto a la idoneidad de Biden como representante del partido en las presidenciales, que podría ser sustituido por Kamala Harris (la opción más probable) o Gavin Newsom, y evitar que Trump exprima el resultado del debate como arma electoral.

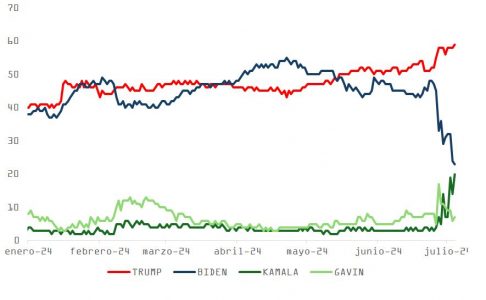

A priori, y como muestran las apuestas (ver gráfica abajo: PredictIt con un 59% de probabilidad de victoria para Trump después del debate, dando casi por hecho que Kamala Harris sustituirá a Joe Biden en el ticket electoral) este sería un movimiento que mitigaría los daños, porque consolidaría el voto de los demócratas indecisos ante la situación de Biden. Pero no dejaría de ser un parche. Cualquiera de las dos alternativas partiría con desventaja al incorporarse tarde a la campaña: la convención demócrata, que marcaría la última oportunidad para sustituir a Biden, tendrá lugar en Chicago del 19 al 22 de agosto y las elecciones son el 7 de noviembre. Por otro lado, la popularidad de Kamala Harris, superando la del actual presidente, no deja de ser mediocre.

La reacción de los mercados, en términos generales, también pone en valor un incremento en las posibilidades electorales del candidato republicano. Después de las subidas de las últimas semanas, el precio de la deuda pública ajustó a la baja por el tramo largo (bear steepening) ante el supuesto despilfarro en materia fiscal que se asocia a la agenda de los republicanos; algunas divisas latinoamericanas corrigieron ante la amenaza de renovadas sanciones comerciales y/o aranceles y la bolsa ha seguido subiendo.

Aunque a corto plazo el bono del Tesoro de EE.UU. podría sufrir ante una consolidación del liderazgo de Donald Trump, el ejemplo de Japón (que en algo más de 20 años ha pasado de una deuda sobre PIB del 100% al 225%) diluye las probabilidades del peor escenario. Estados Unidos, como Japón, mantiene la tenencia de su deuda pública cerca de casa (aproximadamente un 74,9% está en manos de inversores domésticos, como familias o empresas, y en las arcas de organismos federales como la Seguridad Social y Medicare), y algo más de un 23% en poder de institucionales extranjeros, que incluye banqueros centrales y corporaciones financieras en centros de negocio internacional como Reino Unido, Suiza, Luxemburgo o Caimán.

En tanto, mientras que la divisa de referencia para el comercio y la inversión a nivel internacional continúe siendo el dólar, y aunque se mantenga la tendencia hacia la diversificación de los bancos centrales, no parece que EE.UU. vaya a tener demasiados problemas para refinanciarse en el medio plazo.

También es importante considerar que ceteris paribus, como deja de manifiesto el último informe de la Oficina Presupuestaria del Congreso (CBO), la trayectoria del déficit presupuestario estadounidense, que se estima se mantendrá cerca del 7% del PIB en 2034 con un 122% de deuda sobre PIB, debería ser preocupante para demócratas y para republicanos por igual, con independencia de las preferencias de sus bases, que no están cerca de la austeridad. El CBO estima que la Seguridad Social agotará sus recursos en 2033, obligando a quien entonces ocupe la Casa Blanca a recortar el valor de prestaciones en un 20%-30% aproximadamente, o a incrementar impuestos de manera significativa.

Por ello, es factible pensar que el partido rojo, de resultar ganador en los comicios de noviembre, buscará ajustes en el gasto discrecional para compensar –al menos parcialmente– una hipotética extensión a la Ley de Empleos y Reducción de Impuestos (TCJA, 2017), que expiraría en 2025. El riesgo para la cotización de la deuda pública vía incremento en la prima por plazo queda lejos, aunque sin duda es algo que debemos monitorear.

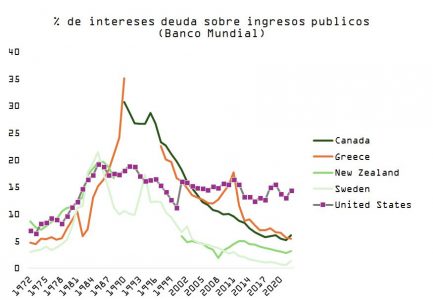

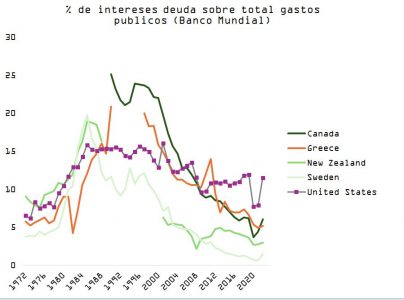

Los pronósticos apuntan a que el coste de los intereses de la deuda federal de los Estados Unidos como porcentaje de los ingresos aumentará en los próximos años. En base al repunte en niveles de deuda y la campaña de subidas de tipos de 2022-2023, se espera que los pagos de intereses consuman alrededor del 20,3% de los ingresos en 2025, superando el máximo anterior del 18,4% establecido en 1991.

En 2023, el gobierno estadounidense dedicó 658.000 millones de dólares a pagos (netos) de intereses, o un 2,4% del PIB. Las proyecciones indican que esta cifra seguirá creciendo, alcanzando potencialmente el 3,9% del PIB en 2034. Este aumento significativo pondrá presión sobre el presupuesto federal, dificultando la financiación de otros programas y servicios esenciales que son derechos de los ciudadanos (Medicaid, Medicare, Seguridad Social, subsidio de desempleo).

Se espera que el creciente coste del servicio de la deuda pública supere el gasto en programas federales clave como Medicaid y defensa en la próxima década. Para 2033, los pagos de intereses podrían representar el 14% del total de los desembolsos federales, duplicando el porcentaje gastado en 2022.

Aunque el deterioro es indiscutible, de acuerdo con la base de datos del Banco Mundial, las diferencias aún son notables si comparamos la situación en Estados Unidos con la que precedió a la crisis de deuda en Nueva Zelanda en los 80, Canadá a principios de los años 90, Grecia o Suecia.

Además de mantener la inflación bajo control y preservar el pleno empleo, la Fed tiene como “tercer mandato” velar por la estabilidad financiera. Y en un contexto como el que dibuja el informe del CBO, esto pasa por evitar en la medida de lo posible tensionar en exceso el coste del dinero.

En este sentido, las declaraciones de Jerome Powell en Sintra (donde explicó que la inflación parece estar «de nuevo en una senda desinflacionaria») y las minutas de la última reunión de la Fed (que destilaba preocupación acerca de las perspectivas para el crecimiento y el empleo) inciden sobre la posibilidad de sorpresas positivas en lo que respecta a la dirección de la política monetaria. El PCE subyacente está ya por debajo del objetivo marcado para diciembre de 2024 (2,6% vs. 2,8%) y el paro en línea con el pronóstico marcado por los banqueros centrales estadounidenses (4%).

La actualización de la encuesta JOLTs, que salió algo mejor pero ajustó el dato de mayo a la baja, muestra que las peticiones de subsidio de desempleo han entrado en una clara tendencia alcista, lo que sugiere las dificultades para recolocarse ante la pérdida del trabajo. La debilidad en el ISM Servicios de junio, que sorprendentemente entra en zona de contracción (48,8 ante expectativas de consenso de 52,7, con el subíndice de nuevos pedidos desplomándose a 47,3 frente a 54,1 en mayo) o –como explicábamos la semana pasada–, el estancamiento en la incipiente recuperación en la actividad industrial al que apunta el ISM manufacturas (48,5 vs. 49,1 esperado, mostrando debilidad en los subcomponentes de empleo, pedidos para la exportación o producción), son síntomas de una economía que se está ralentizando.

Los miembros de la Fed mostraron su preocupación en este sentido, sugiriendo que la serie de nóminas puede estar mostrando una cara demasiado amable de la situación en el mercado de trabajo. También observaron que los hogares con ingresos moderados/bajos enfrentan tensiones cada vez mayores al intentar hacer frente al aumento de los costes de vida, sin contar ya con los ahorros acumulados durante la pandemia.

La economía, como demuestran los datos y los comentarios de la Fed, se está desacelerando. Los inversores continúan en modo “malo es bueno” y, como explicábamos la semana pasada, el consenso es de aterrizaje suave. Técnicamente, el S&P está en sobrecompra, el sentimiento es de optimismo y la bolsa no está barata.

Pronto comenzaremos a escuchar a los equipos directivos anunciar su desempeño en el segundo trimestre, y las expectativas son exigentes con un crecimiento de 9% en BPA, el mayor desde 2021.

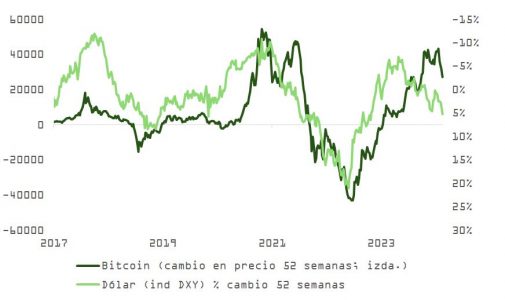

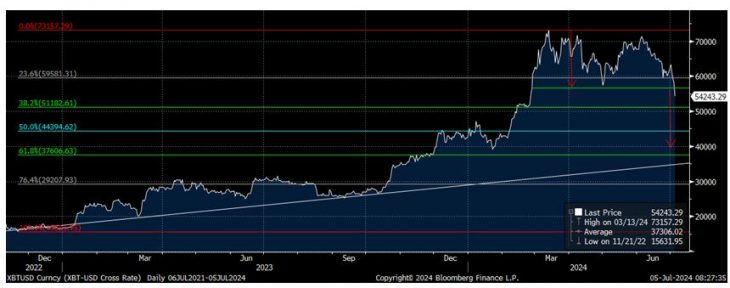

El sentimiento es ahora el soporte principal de este mercado, y por eso merece la pena vigilar lo que hace el “dinero caliente”. En este sentido, la cotización de bitcoin está reaccionando a la fortaleza del dólar (y lo que implica), rompiendo niveles relevantes de soporte que puede resultar en una caída mucho más pronunciada. ¿Qué relevancia tiene esto para la bolsa? El bitcoin, como ven en la gráfica, es una “apuesta en esteroides” al movimiento en la prima de riesgo del mercado de acciones, y las caídas de esta semana no auguran nada bueno para los bolsistas.

AMCHOR Investment Strategies, la firma dedicada a la gestión o representación de estrategias de inversión a través de gestores especializados, anuncia que Ángel Lara se incorpora como Managing Director en el equipo de inversiones para aportar su experiencia en mercados privados y activos alternativos.

Antes de unirse a AMCHOR, Ángel fue responsable de alternativos de Klarphos, gestora de activos de Hamburg Commercial Bank (HCOB), donde lideró el equipo encargado de invertir en activos alternativos, abarcando deuda privada, private equity, hedge funds, real estate e infraestructuras. Previamente, formó parte durante más de siete años del equipo de inversiones de Santander Asset Management, inicialmente dentro del equipo de Manager Research & Selection cubriendo alternativos y posteriormente diseñando y construyendo los programas de inversión alternativa para diversos clientes institucionales, así como gestionando diversos vehículos vinculados a inversiones alternativas. Ángel comenzó su carrera en BBVA y Ahorro Corporación Financiera y, posteriormente, trabajó durante 10 años en BanSabadell Inversión, la gestora de Banco Sabadell, donde fue Head de Alternativos y Private Equity.

Fundado en 2008, AMCHOR IS se especializa en la estructuración, gestión y representación de estrategias de inversión en clases de activos tradicionales y alternativos. Con oficinas en Madrid, Milán y Lisboa, AMCHOR cuenta con 35 empleados y 5.000 millones de euros en activos bajo gestión o representación a través de más de 20 vehículos de inversión. Alantra, la firma global independiente de servicios financieros para el mid-market, tiene una participación minoritaria significativa en AMCHOR.

Tasio del Castaño y Alejandro Sarrate, socios cofundadores de AMCHOR, comentan: “Estamos viviendo un cambio sustancial en la manera de gestionar y distribuir estrategias de mercados privados. Para poder seguir ofreciendo soluciones de inversión innovadoras y robustas, es fundamental para AMCHOR seguir sumando talento y experiencia como la que aportará Ángel al equipo”.

Ángel Lara, Managing Director de AMCHOR, añade: “Estoy encantado de unirme al equipo y reforzar las estrategias de inversión de AMCHOR en activos alternativos”.

Foto cedidaCarlos Torres Vila, presidente de BBVA, y Onur Genç, consejero delegado.

Los accionistas de BBVA han aprobado la ampliación de capital necesaria para la integración con Banco Sabadell. Según ha informado la entidad, con el 96% de votos a favor, han dado “su apoyo decidido a la ampliación de capital necesaria para extender nuestra oferta a los accionistas de Banco Sabadell”, ha afirmado el presidente de BBVA, Carlos Torres Vila. Durante su discurso, ha asegurado que confían plenamente en el éxito de la operación y destacado que esta unión permitirá ganar escala y acometer las necesarias inversiones en tecnología que el sector financiero requiere para competir globalmente. “Hoy damos un paso muy relevante para avanzar en el proyecto más atractivo de la banca europea”, ha señalado en la Junta General Extraordinaria celebrada en Bilbao.

La cita de los accionistas de BBVA tenía hoy un objetivo muy sencillo: aprobar el aumento de capital necesario para el canje de acciones que hemos ofrecido a los accionistas de Banco Sabadell. En concreto, el BBVA ofrece a los accionistas de Sabadell un canje de acciones que consiste en 1 acción de BBVA por cada 4,83 de sus acciones. Por lo tanto, para atender a este canje, se ha aprobado la emisión de hasta un máximo de 1.126 millones de nuevas acciones ordinarias, que se destinarán a aquellos accionistas de Banco Sabadell. Una transacción, según ha insistido Torres Vila, «enormemente atractiva; una combinación muy potente de los dos bancos, que creará valor para todos nuestros grupos de interés».

Proponer una ampliación de capital no es algo extraño. Según ha explicado, una clave adicional del éxito de la entidad es la disciplina que tienen la asignación de capital, «guiada siempre por la creación de valor para nuestros accionistas». Así, durante los últimos 10 años, el banco ha desinvertido de ciertos mercados para destinarlo a «oportunidades con mayor capacidad de generación de valor», como han sido las franquicias en México, Turquía o España. En este sentido, Torres Vila añade que, de hecho, «la oferta por Banco Sabadell se encuadra en este mismo marco de asignación de capital».

También ha realizado una referencia a los accionistas del Sabadell. «Estamos convencidos del racional estratégico de esta oferta y del impacto positivo que supone para todos los grupos de interés. Por eso, BBVA ha querido dar a los accionistas de Banco Sabadell el poder de elegir, lo que podrán hacer una vez que se abra el periodo de aceptación. Esperamos que aprecien el sentido estratégico de la operación y decidan participar con nosotros en este gran proyecto de futuro«, ha afirmado durante su discurso.

Las bondades de la operación

Antes los accionistas, el presidente de la entidad ha querido recordar y poner en valor los beneficios que la operación tendrá. “Con la incorporación de Banco Sabadell al Grupo BBVA ganamos escala y diluimos los costes fijos entre una base de clientes más grande, un mayor volumen de negocio, ganando en eficiencia y pudiendo ofrecer a los clientes de ambas entidades mejores productos y servicios a precios más competitivos”, ha destacado. Además, durante su discurso, ha señalado que esta unión permitirá acometer las necesarias inversiones en tecnología que el sector financiero requiere para competir globalmente.

Para el Grupo BBVA, la incorporación de Banco Sabadell representa una gran oportunidad para el mercado nacional: “Es el cuarto banco en España, y tiene activos en Reino Unido y México. Con la integración de ambos negocios, ganamos escala. Tras la operación nos convertimos en el segundo banco por cuota de préstamos a nivel nacional y reforzamos nuestra capacidad para competir en nuestro mercado doméstico. Además, la operación supone combinar dos negocios enormemente complementarios y redoblar nuestro compromiso con las pymes. A la mayor cuota de BBVA en banca minorista, sumaríamos el mayor negocio de pymes de Sabadell. Atender a pymes y a autónomos es una prioridad fundamental para BBVA. Estos negocios suman más del 60% del empleo del país, y contribuyen de forma decisiva a su

desarrollo económico y social».

Según explica, el objetivo de esta operación es construir un banco más fuerte, competitivo y rentable, reforzando nuestra presencia en un mercado atractivo, a través de la combinación de franquicias de alta calidad con negocios muy complementarios. Y ha destacado que la oferta es atractiva para los accionistas del Sabadell: «Representa una prima del 30% sobre las cotizaciones del cierre del 29 de abril, día anterior a la oferta de fusión que trasladamos a su Consejo. Y por otro, otorga a los accionistas de Banco Sabadell la posibilidad de capturar un mayor valor en el futuro al participar en un 16% en la entidad combinada, asumiendo una aceptación del 100%».

En opinión de Joaquín Robles, analista de XTB, BBVA se hará finalmente con el control de Sabadell, ya que «la mayor parte de los grandes inversores coinciden en ambas entidades». Según matiza Robles, «las grandes gestoras controlan alrededor del 40% de Sabadell, así que, contando con su apoyo, el BBVA solo necesitaría entre un 10% y un 15% de los minoristas para superar el 50%. La clave podría venir más adelante, ya que la intención de BBVA no es solo hacerse con el control, sino integrar, y para ello necesitará una mayor participación y la aprobación del gobierno. La evolución de ambas compañías en bolsa durante las últimas semanas también muestra cómo los inversores confían en el éxito de esta operación».