Grietas cada vez mayores en el panorama de la inversión

| Por Ignacio Valles | 0 Comentarios

El dicho infantil en inglés “step on a crack, break your mother’s back” (que se podría traducir como «si pisas una grieta, le rompes la espalda a tu madre») evoca imágenes de niños jugando a saltar para no pisar las grietas o líneas de las baldosas en las aceras. Ya de adultos, podemos considerar inofensivas estas supersticiones infantiles. Como inversores, sin embargo, reconocemos los riesgos más que reales que plantean las fisuras y fallos del terreno económico, y la necesidad de sortearlos con éxito. Este es el reto al que nos enfrentamos a mediados de 2024.

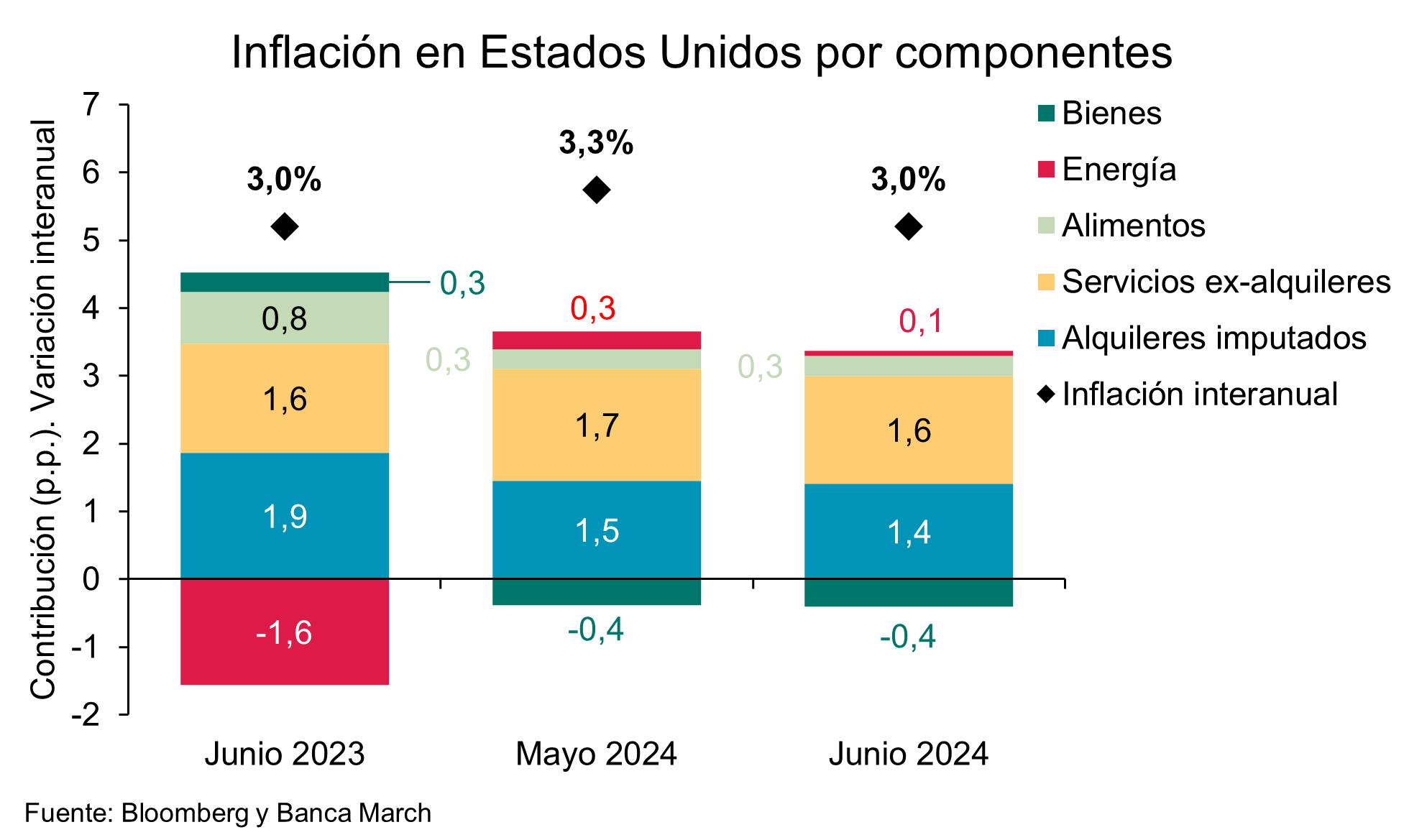

Ya hemos visto señales de terreno peligroso. Los datos del mercado laboral estadounidense, por ejemplo, han sido de todo menos equilibrados. Si el aumento de las solicitudes de subsidio de desempleo y el menor número de ofertas de empleo parecen estar allanando el camino hacia una inflación más baja (y una Reserva Federal estadounidense más moderada), un informe mensual de nóminas no agrícolas inesperadamente sólido podría interrumpir fácilmente la ruta. El crecimiento en Estados Unidos y en muchos otros países se ha ralentizado, ha pasado a ser negativo o ha sufrido una mayor inestabilidad en un contexto de obstáculos económicos diversos. La divergencia de la política monetaria en todo el mundo, junto con la intensificación de las divisiones políticas (y geopolíticas), incrementa la incertidumbre.

¿Cómo pueden los inversores sortear estas grietas?

En nuestra opinión, las siguientes temáticas de cartera apuntan en la dirección correcta. Apueste por la calidad y reduzca la exposición a los altibajos del ciclo económico. En los mercados de renta variable, nos inclinamos en general por una mayor calidad y una menor ciclicidad, dada la ralentización del crecimiento económico y la inflación aún elevada. Los valores estadounidenses de gran capitalización y crecimiento de dividendos y las empresas de infraestructuras parecen especialmente atractivos. También somos cada vez más favorables a oportunidades concretas en mercados desarrollados no estadounidenses, especialmente Japón. Nuestro sesgo general hacia la calidad no nos impedirá considerar cierto grado de asunción moderada de riesgo en algunos mercados emergentes, incluida China. En renta fija, somos partidarios en general de añadir riesgo de crédito, al tiempo que mantenemos una postura neutral en cuanto a la duración.

Tome el camino menos transitado en busca de fuentes alternativas de rentabilidad y diversificación. El entorno actual es idóneo para las inversiones a tipo variable, como los créditos sénior, que ofrecen rendimientos atractivos y fundamentales relativamente sólidos, así como un contexto positivo de oferta y demanda. También somos partidarios de la deuda corporativa privada, cuya sólida base de rentabilidades atractivas, ratios de cobertura saludables y amplia liquidez le han permitido hasta ahora sortear posibles fracturas por tensiones. Por último, la asignación a activos reales ofrece a los inversores una fuente más diversificada de factores de riesgo. Enchufarse a la transición hacia energías limpias. Las tendencias a largo plazo hacia la electrificación y las energías renovables parecen imparables. Entre las oportunidades destacan las inversiones directas en industrias de energías limpias como la solar y la eólica, complementadas con la exposición a fuentes de energía más tradicionales (como el gas natural o la energía nuclear) que seguirán siendo necesarias para satisfacer la demanda energética mientras las fuentes y tecnologías alternativas siguen madurando.

Desde un punto de vista práctico, pocos inversores pueden ejercer de sismólogos del mercado a tiempo completo, vigilando cada zona de peligro y anticipando cada réplica antes de dar el siguiente paso. Pero un conocimiento informado de los riesgos y oportunidades que configuran el panorama actual puede ayudarles a evitar grietas, y a proteger su cartera.