Invesco ha ampliado su gama líder en el mercado de exposiciones con ponderación equitativa con el lanzamiento del ETF Invesco EURO STOXX 50 Equal Weight UCITS. Se trata del único ETF de Europa que dará acceso a la versión con ponderación equitativa del principal índice bursátil de valores blue chips de la zona euro.

Invesco es líder mundial en términos de activos gestionados en estrategias equal weight. La empresa cuenta con la gama más amplia de ETF de ponderación equitativa de Europa, con exposiciones específicas a los principales índices bursátiles mundiales, europeos y estadounidenses, e incluye el primer ETF de ponderación equitativa basado en swaps del mundo. Actualmente, hay 3.100 millones de dólares estadounidenses invertidos en esta gama de ETF, con entradas netas de 1.900 millones de dólares estadounidenses en lo que va de año.

Matthew Tagliani, director de productos ETFs para EMEA en Invesco, afirmó que el interés por las estrategias equal weight “ha ido ganando impulso después de que, tras años de rendimiento superior de las megacapitalizaciones, muchos inversores buscaran herramientas eficaces que les ayuden a reducir el riesgo de concentración. Mientras que algunos inversores utilizarán estos ETFs de forma táctica cuando los componentes más importantes de un índice parezcan sobrevalorados, otros los emplearán como posiciones básicas para aumentar la diversificación y aprovechar los beneficios potenciales a largo plazo del reequilibrio periódico”.

El índice Euro Stoxx 50 representa el rendimiento de las 50 mayores empresas de los 20 súper sectores de la zona euro. El índice Euro Stoxx 50 Equal Weight contiene los mismos componentes que la versión estándar, pero pondera cada componente por igual en lugar de por tamaño. El ETF de Invesco invertirá físicamente en todos los valores y en la misma proporción que el índice de ponderación equitativa, que se reequilibra trimestralmente.

Chris Mellor, director de Gestión de Productos de Renta Variable ETF para EMEA en Invesco, afirmó que las diez principales acciones representan algo más del 41% de la ponderación total de la capitalización bursátil del índice Euro Stoxx 50, y la acción más importante por sí sola representa más del 8% del índice. “Dado que la versión con ponderación equitativa del índice cotiza con un descuento del 29% sobre el precio contable del índice estándar, las valoraciones parecen más atractivas”, explicó.

The Goldman Sachs Group ha firmado un acuerdo para adquirir Innovator Capital Management (Innovator), firma de ETFs que actualmente gestiona 28.000 millones de dólares en activos bajo gestión y que es especialista en estrategias de income, targeted buffer y growth. Según explican, la operación ampliará significativamente la gama de ETFs de Goldman Sachs Asset Management y su hoja de ruta de productos futuros, y reforzará la oferta de la firma en una de las categorías de ETFs activos de más rápido crecimiento.

“Los ETFs activos son dinámicos, transformadores y han sido uno de los segmentos de más rápido crecimiento en el panorama actual de la inversión en mercados públicos. Con la adquisición de Innovator, Goldman Sachs ampliará el acceso a productos de inversión modernos y de primer nivel para las carteras de los inversores. La reputación de Innovator por su innovación y liderazgo en soluciones de resultado definido complementa nuestra misión de mejorar la experiencia del cliente con estrategias sofisticadas que tratan de ofrecer resultados específicos y definidos para los inversores”, ha destacado David Solomon, presidente y consejero delegado de Goldman Sachs.

Para Bruce Bond, consejero delegado de Innovator, esta operación es un hito fundamental para su negocio. “Goldman Sachs tiene una larga trayectoria identificando tendencias emergentes y cambios direccionales relevantes dentro de la industria de la gestión de activos. Estamos entusiasmados de ofrecer soluciones de inversión de primer nivel a los clientes en el marco de los ETFs y de expandir nuestro negocio en esta categoría líder, de alto crecimiento y sectorialmente estratégica. Estas sinergias, entre muchas otras, convierten a Goldman Sachs en un socio ideal para nosotros”, ha señalado Bond.

Estrategias defined outcome

Los activos globales bajo gestión de ETFs activos ascienden a 1,6 billones de dólares, creciendo a una tasa de crecimiento anual compuesta (CAGR) del 47% desde 2020, a medida que los inversores acceden cada vez más a los mercados públicos a través del “wrapper” de ETFs.

Desde la entidad consideran que, habiendo crecido a una CAGR del 66% desde 2020, los ETFs defined outcome son un componente clave del mercado de ETFs activos de rápido crecimiento, impulsados por el objetivo de ofrecer estrategias estructuradas innovadoras en formatos accesibles. Según su experiencia, los inversores utilizan cada vez más los ETFs defined outcome para incorporar a sus carteras una amplia y personalizable gama de objetivos que respondan a sus necesidades de control del riesgo y de rendimiento.

Los ETFs defined outcome utilizan derivados y estrategias basadas en opciones que buscan ofrecer objetivos específicos, como protección frente a caídas del principal, mejora de la rentabilidad y resultados definidos si se mantiene la inversión durante todo el periodo de resultado, permitiendo a los inversores construir y personalizar carteras a través del wrapper fiscalmente eficiente del ETF.

La operación

A 30 de septiembre de 2025, Goldman Sachs Asset Management e Innovator gestionan más de 215 estrategias de ETFs a nivel global, que representan más de 75.000 millones de dólares en activos totales y sitúan a Goldman Sachs Asset Management como uno de los diez principales proveedores de ETF activos. Según apuntan, esta adquisición forma parte de la estrategia de Goldman Sachs AM de ampliar su liderazgo en categorías de inversión innovadoras y en crecimiento, y de ofrecer un atractivo comportamiento de inversión y servicio a sus clientes. La firma ofrece estrategias sofisticadas a los inversores como líder del sector en indexación directa y cuentas gestionadas de forma separada, así como a través del acceso a estrategias de inversión alternativa mediante sus fondos evergreen G-Series y ETFs activos.

Tras la operación, Bruce Bond, cofundador y consejero delegado de Innovator; John Southard, cofundador y presidente; Graham Day, vicepresidente ejecutivo y director de inversiones (CIO); y Trevor Terrell, vicepresidente sénior y responsable de distribución, se incorporarán a Goldman Sachs AM. Además, está previsto que los más de 60 empleados de Innovator se incorporen a los equipos de Third-Party Wealth («TPW») y ETF de Goldman Sachs Asset Management. El negocio será propiedad íntegra de Goldman Sachs Asset Management y los gestores de inversiones y proveedores de servicios se mantendrán sin cambios.

Desde la entidad insisten en que esta adquisición amplía estratégicamente los ingresos más estables de la firma y refuerza su compromiso de ofrecer a inversores institucionales e individuales soluciones integrales. Se espera que la contraprestación de la operación ascienda aproximadamente a 2.000 millones de dólares, pagaderos en una combinación de efectivo y acciones, sujeta al cumplimiento de determinados objetivos de resultados. Y también se espera que la operación se cierre en el segundo trimestre de 2026, sujeta a la aprobación regulatoria y a otras condiciones habituales de cierre.

Foto cedidaIsaac López, CEO de Kalima Asset Management.

Kalima AM es una gestora de capital independiente especializada en carteras inmobiliarias, procedentes principalmente de entidades financieras. Se encargan de todo el proceso, desde la localización de la oportunidad de inversión hasta la monetización con la desinversión del activo. Sus carteras están compuestas por inmuebles principalmente residenciales, dispersos a nivel nacional, con incidencias jurídico-posesorias; Kalima AM confecciona carteras diversificadas, con activos comprados con elevados descuentos, que permiten rentabilidades a los inversores superiores al 20%.

En un contexto de bajadas de tipos, inflación estable y fortaleza de los balances bancarios, con apetito inversor creciente por el real estate, ¿cuál es la situación actual del mercado de activos distress y adjudicados?

El mercado español de activos distress y adjudicados ha cambiado profundamente. Ya no hay una “ola de liquidaciones masivas” como tras la crisis de 2008-2014, pero sí hay un entorno donde existe un volumen estable y estructural de activos con incidencias jurídico-posesorias que necesitan gestión especializada. Hoy encontramos un segmento compuesto por activos adjudicados (REOs) en zonas con demanda real; préstamos en mora o sub-performing (NPLs / UTPs), con margen de recuperación; y viviendas en situaciones especiales que requieren intervención profesional.

Con tipos a la baja, inflación estabilizada y balances bancarios saneados, los bancos no están vendiendo en bloque, pero sí realizan ventas selectivas y ordenadas para optimizar capital y provisiones. A esto se suma que muchos fondos oportunistas que compraron carteras tras la crisis de 2008 han entrado en su ciclo natural de desinversión, liberando activos complejos que requieren operadores con capacidad técnica real.

Un actor clave en el momento actual es Sareb, cuya fase final de liquidación (mandato 2027) y la transferencia de más de 40.000 viviendas y 2.400 suelos a SEPES está reordenando completamente el mercado de activos complejos. Esto está generando oportunidades altamente técnicas que solo operadores especializados pueden analizar y ejecutar. Aquí aparece un diferencial relevante: Kalima AM accede a niveles de descuento institucional gracias a su profesionalización operativa y capacidad de análisis, algo que no está al alcance de un inversor retail (inversor particular), que no puede replicar este modelo porque el retorno depende de gestionar incidencias, no de una mera compra con descuento.

Esto genera un mercado más técnico, competitivo y profesionalizado, donde los retornos atractivos existen… pero solo para operadores con metodología, infraestructura y capacidad de ejecución.

¿Qué perspectivas manejan para 2026? ¿Qué motores impulsarán este mercado? ¿Qué riesgos deben monitorizarse?

Respecto a las perspectivas para 2026, esperamos un mercado activo pero selectivo; sin grandes olas de NPLs y con flujos constantes de activos adjudicados y deuda problemática procedentes de bancos, servicers y fondos que deben rotar carteras antes de 2027-2028, puesto que buscan salir de las carteras adquiridas tras la crisis de 2008. Como motores del mercado observamos las bajadas de tipos y una mejora del acceso financiero; demanda estructural de vivienda en España; desinversiones ordenadas de entidades financieras; la rotación de carteras por parte de estos fondos oportunistas post-crisis; y una mayor regulación europea para administradores de créditos dudosos (Directiva 2021/2167). Además, el proceso final de desinversión de Sareb seguirá alimentando oportunidades muy selectivas en activos con incidencias, especialmente aquellos que requieren operadores con capacidad de gestión jurídico-posesoria y una ejecución activa y profesional que no está al alcance del inversor generalista.

En cuanto a los riesgos, serían un repunte inesperado de la inflación; tensiones en el mercado laboral o una desaceleración en el consumo; retrasos judiciales estructurales; cambios regulatorios sobre protección de colectivos vulnerables y una sobrevaloración en determinadas zonas tensionadas.

¿Qué rol puede desempeñar el mercado español en el nuevo ciclo europeo? ¿Cómo añaden valor los servicers?

España está posicionada para ser uno de los mercados protagonistas del real estate europeo por cinco razones: demanda estructural de vivienda (especialmente en grandes áreas metropolitanas y costa); elevado volumen de activos con incidencias (NPLs/REOs), que requiere operadores especializados; transparencia y regulación financiera avanzada frente a otros mercados del sur de Europa; atractivo para el capital internacional por su estabilidad macro y retorno ajustado a riesgo y una transición desde un mercado reactivo hacia uno profesionalizado. En ese sentido, los servicers no son sólo “gestores secundarios”, son habilitadores del ciclo de real estate, conectando oferta (activos distressed) con demanda (capital, fondos, inversores, reconversión).

¿Qué desafíos operativos plantea la inversión en este segmento?

Invertir en el segmento distress / adjudicados (NPLs, REOs, deuda problemática, activos con incidencias) ofrece retornos atractivos, pero plantea desafíos operativos muy específicos, más complejos que en el real estate tradicional. Los principales desafíos operativos son la realización de una due diligence completa (técnico- comercial y legal); gestión física y técnica del activo adjudicado; complejidad legal y urbanística; necesidad de infraestructura operativa especializada; riesgo reputacional y social en activos con ocupación; valoraciones inciertas y volatilidad en el pricing. El inversor no compra “un inmueble” o “un préstamo”, compra el resultado de un trabajo operativo futuro. El retorno viene de resolver incidencias, limpiar activos, ejecutar el plan de negocio y captar la revalorización.

¿Qué hace a Kalima AM diferente de otros operadores del real estate?

Kalima AM es una gestora operativa especializada en activos en situaciones especiales, no un promotor ni un simple intermediario. Nos diferenciamos por tener metodología propia de análisis, ya que combinamos análisis técnico-comercial, verificación legal profunda y evaluación posesoria real. También capacidad operativa «end-to-end» (desde la verificación inicial hasta la regularización, recuperación y puesta en valor); especialización en activos complejos (capacidad técnica para procesar volumen, complejidad jurídica y casuística posesoria, lo que hace imposible que un particular replique nuestro modelo. Además de tener acceso institucional a descuentos por la compra de inmuebles); un vehículo cotizado regulado (RESI ETI), que nos convierte en la única gestora española del segmento distress que ofrece acceso cotizado y regulado a nuestros proyectos y un enfoque social y de impacto (cada activo recuperado devuelve liquidez al mercado, normaliza la zona y reduce presión en servicios sociales).

¿A qué tipo de inversores se dirige Kalima AM?

Principalmente, a inversores minoristas que buscan invertir en real estate sin la adquisición del inmueble. Pero también a inversores profesionales que quieren diversificación y retornos no correlacionados; family offices y patrimoniales; inversores internacionales que necesitan un acceso estructurado al mercado español e inversores que no se sienten cómodos con formatos semi-regulados como el crowdfunding o el crowdlending.

¿Cuál es el track record de Kalima AM hasta la fecha? ¿Y cuál ha sido su proyecto más emblemático?

Desde 2022, Kalima AM ha construido un track record sólido en la gestión de activos residenciales en situaciones especiales. Hasta la fecha hemos comprometido 9,5 millones de euros en 12 proyectos, que agrupan 137 inmuebles con un valor de mercado superior a 16 millones de euros. Nuestros proyectos tienen un horizonte aproximado de 24 meses y han alcanzado rentabilidades superiores al 20%, impulsadas por una gestión intensiva que maximiza la recuperación y puesta en valor de cada activo. El lanzamiento más emblemático ha sido el de nuestro instrumento cotizado en bolsa, RESI ETI, que indexa nuestra estrategia de inversión: invierte en activos inmobiliarios en situaciones especiales; ofrece diversificación entre múltiples inmuebles; aporta liquidez diaria en un segmento históricamente ilíquido; cumple normativa europea de folletos e información a inversores y permite que un inversor minorista acceda a una estrategia tradicionalmente institucional. En 2025 ha mostrado un desempeño sólido (+14,01%), aún en un entorno complejo. RESI ETI demuestra que un enfoque profesional, regulado y disciplinado puede transformar activos complejos en valor sostenible.

¿Qué proyectos están desarrollando actualmente? ¿Cómo se puede acceder a ellos?

Actualmente trabajamos en nuevos proyectos de inversión conformados por inmuebles distribuidos en toda España. Por ejemplo, adjudicados en grandes ciudades con demanda estructural; activos con incidencias jurídicas priorizables y oportunidades en zonas metropolitanas donde existe tracción real del mercado. Se pueden visualizar nuestros proyectos en gestión y cerrados en nuestra web Kalima.es, junto con los Dossieres de cada proyecto. En nuestros proyectos se puede invertir a través de nuestro vehículo cotizado, RESI ETI, listado y adquirible en Portfolio Stock Exchange (ISIN: FR001400SZ45).

¿Por qué habéis elegido el formato ETI?

Hemos elegido el formato ETI porque combina de forma única regulación europea, transparencia operativa y accesibilidad global. Es un vehículo cotizado que permite participar en el rendimiento consolidado de las carteras gestionadas por Kalima AM dentro de un marco supervisado, algo esencial en un segmento históricamente reservado a fondos especializados y servicers institucionales.

Frente a modelos menos claros como el crowdfunding o el crowdlending, donde la protección del inversor y las reglas de funcionamiento pueden variar notablemente, el ETI ofrece una estructura sólida, con folletos aprobados, control regulatorio y liquidez. En definitiva, permite llevar una estrategia compleja a un formato seguro, regulado y accesible para cualquier inversor, desde cualquier parte del mundo, sin comprometer el rigor técnico que exige este mercado.

El índice S&P 500 ha vivido un 2025 lleno de sobresaltos, marcado por avances fulgurantes, episodios de volatilidad y un entorno macroeconómico cambiante que ha puesto a prueba la estrategia de cualquier inversor. Un año intenso que deja tres acontecimientos decisivos en el rumbo del índice.

Entre correcciones y récords: cómo se movió el S&P 500 en 2025

2025 ha sido para el índice S&P 500 una verdadera montaña rusa, con momentos de fuerte euforia y episodios de caídas abruptas. Durante los primeros meses, el índice avanzó con determinación gracias al buen desempeño corporativo, especialmente del sector tecnológico. Sin embargo, la trayectoria no ha sido lineal: diversos riesgos macroeconómicos, geopolíticos y comerciales introdujeron una elevada volatilidad.

A lo largo de estos 11 meses, los inversores han tenido que navegar entre amenazas arancelarias, tensiones internacionales y expectativas cambiantes sobre los recortes de tipos por parte de la Reserva Federal. Aun así, en la segunda mitad del año, el índice S&P 500 volvió a apoyarse en el impulso de las grandes tecnológicas hasta alcanzar máximos históricos.Para inversores que buscan aprovechar estas oportunidades, pueden encontrar más detalles del E-mini S&P 500 en iBroker.

En este contexto, hay tres eventos que han destacado por su impacto directo sobre el comportamiento del índice y que conviene revisar para entender qué ha pasado… y qué podría venir después.

1. Guerra comercial arancelaría y colapso bursátil de abril

Uno de los episodios más disruptivos del año fue la escalada arancelaria liderada por Estados Unidos. Estos incrementos generaron temor entre los inversores por su posible impacto inflacionario —al encarecer los costes de producción— y por el riesgo de recesión derivado de un comercio global debilitado.

La tensión alcanzó su punto crítico el 2 de abril, cuando el miedo dominó al mercado y provocó una retirada masiva de capital. Los días 3 y 4 de abril el S&P 500 sufrió algunas de sus peores sesiones desde 2020. El cóctel de aranceles agresivos, riesgo de contracción económica y aumento de los spreads de crédito disparó la volatilidad y elevó el “índice del miedo”.

El mercado no reaccionó positivamente hasta el 9 de abril, tras la suspensión temporal de algunos aranceles. No obstante, a finales de mayo el índice aún cotizaba por debajo de los máximos registrados en febrero.

En el futuro E-mini S&P 500 de CME Group, puede observarse con claridad una caída cercana al 15%, fácilmente destacable mediante un rectángulo en el gráfico histórico de esos días.

2. Tensiones geopolíticas en Oriente Medio

Otro factor determinante ha sido el aumento de la incertidumbre por las tensiones entre Israel e Irán. A mediados de junio, analistas de entidades como RBC advirtieron que un conflicto prolongado podría desencadenar un retroceso superior al 20% en el S&P 500, impulsado por un repunte del petróleo y una presión añadida sobre la inflación.

El incremento del riesgo geopolítico elevó la aversión al riesgo entre inversores, ante el temor de que precios energéticos más altos limitaran la flexibilidad de la Reserva Federal para aplicar recortes de tipos. Aunque hasta el momento no se ha producido una corrección profunda, el mercado continúa extremadamente sensible a cualquier posible escalada.

3. La Inteligencia Artificial impulsa los máximos históricos

Pese a la inestabilidad, el S&P 500 logró recuperar terreno y marcar nuevos máximos gracias al impulso del sector tecnológico. En octubre de 2025, el índice alcanzó niveles récord cercanos a los 6.950 puntos, y actualmente se mantiene muy próximo a esos valores, sin señales técnicas claras de giro.

El rally ha estado encabezado por gigantes tecnológicos como Nvidia, cuya cotización se ha revalorizado más de un 100% desde los mínimos de abril.

La inteligencia artificial se consolida así no solo como motor de futuro, sino también como una palanca sólida para generar ingresos en el presente, justificando valoraciones elevadas. Además, la moderación de los datos de inflación ha permitido que los inversores anticipen futuros recortes de tasas, lo que ha reforzado el apetito por activos de riesgo.

Lo que inicialmente parecía un conjunto de riesgos terminó transformándose en una oportunidad: el mercado subió incluso cuando el sentimiento general era precavido.

Conclusión

El 2025 ha sido un año marcado por la incertidumbre para el S&P 500. La guerra comercial y el fuerte desplome de abril evidenciaron lo rápido que la euforia puede evaporarse. Al mismo tiempo, el auge de la inteligencia artificial permitió al índice no solo recuperarse, sino alcanzar nuevos máximos. Para los inversores particulares, el mensaje es doble:

Mantener prudencia, dado que los riesgos persisten.

Aprovechar las tendencias estructurales, especialmente las relacionadas con la tecnología y la IA.

En mercados tan dinámicos, la diversificación y el enfoque a medio-largo plazo siguen siendo aliados fundamentales.

La adopción de los ETFs activos se ha acelerado de forma significativa en Europa, según el análisis difundido por Janus Henderson Investors, que sitúa el incremento de activos gestionados en este segmento en un 50 % en lo que va de año, pasando de 50.000 a 75.000 millones de dólares. Este dinamismo responde a un entorno macroeconómico caracterizado por mayor volatilidad e incertidumbre, que exige instrumentos líquidoss y de ejecución inmediata para facilitar la implementación táctica. La estructura UCITS ofrece liquidez intradía, transparencia continua de posiciones y mayor operatividad frente a los fondos no cotizados, lo que hace de los ETFs activos una alternativa atractiva para gestores institucionales que buscan reducir los tiempos de implementación y mejorar el control de costes y riesgos en carteras multiactivo.

El surgimiento de ETF activos representa asimismo una evolución en la concepción del vehículo negociado: el formato deja de ser, de facto, sinónimo de replicación pasiva y admite desde enfoques “índice-plus” con tracking error controlado hasta mandatos de alta convicción orientados a la generación de alfa neto. Según Michael John Lytle, Jefe de Innovación de Productos, el envoltorio ETF “no limita la estrategia” y permite desplegar capacidad activa con disciplina de riesgo; mientras que Stefan García, Director de ventas especializadas para EMEA, subraya la ventaja operativa —“una operativa similar a la de una acción”— que facilita la entrada y salida inmediata en universos complejos como high yield global o titulizaciones (incluidas exposiciones a CLO AAA). En particular, en renta fija —donde la replicación indexada top-down se ve dificultada por la amplitud del universo y la calidad dispar de los datos— la gestión activa dentro de un ETF permite ampliar la cobertura y acceder a fuentes de rendimiento que los índices tradicionales no capturan con eficacia.

Completa la visión institucional Matthew Bullock, Director de Construcción y Estrategia de Carteras para EMEA y APAC, quien señala que los ETFs activos están evolucionando desde un uso táctico hacia un papel estructural en la arquitectura de inversión: “su capacidad para proporcionar acceso inmediato y transparente a exposiciones específicas reduce las fricciones de onboarding y amplía las posibilidades de gestión dinámica del riesgo y la liquidez en carteras núcleo”, afirma. Para gestores profesionales, la combinación de agilidad operativa, supervisión intradía y un universo de producto en expansión convierte a los ETFs activos en herramientas idóneas tanto para la construcción del núcleo como para la ejecución de sobreponderaciones tácticas. Janus Henderson Investors prevé que, si continúan la ampliación de oferta y la inversión en recursos de mercado, los ETFs activos seguirán ganando cuota en Europa en los próximos años, consolidándose como componente central en la gestión institucional moderna.

Puede ver la entrevista al completo a través de este enlace.

¿Se están confiando demasiado los mercados? Aunque parece que sus temores más recientes se han disipado, creemos que los inversores deben ser prudentes en su posicionamiento de cara a los retos que se avecinan.

El recorte de tipos por parte de la Fed en septiembre abrió la etapa de relajación monetaria en EE. UU. y puede que incluya más bajadas. Antes de que la Fed agote su munición en el frente monetario, creemos necesario que los inversores distingan entre aquellas empresas que pueden beneficiarse de unos tipos de interés más bajos y aquellas otras que simplemente se han visto impulsadas por un repunte de las acciones más especulativas debido al mayor apetito por el riesgo.

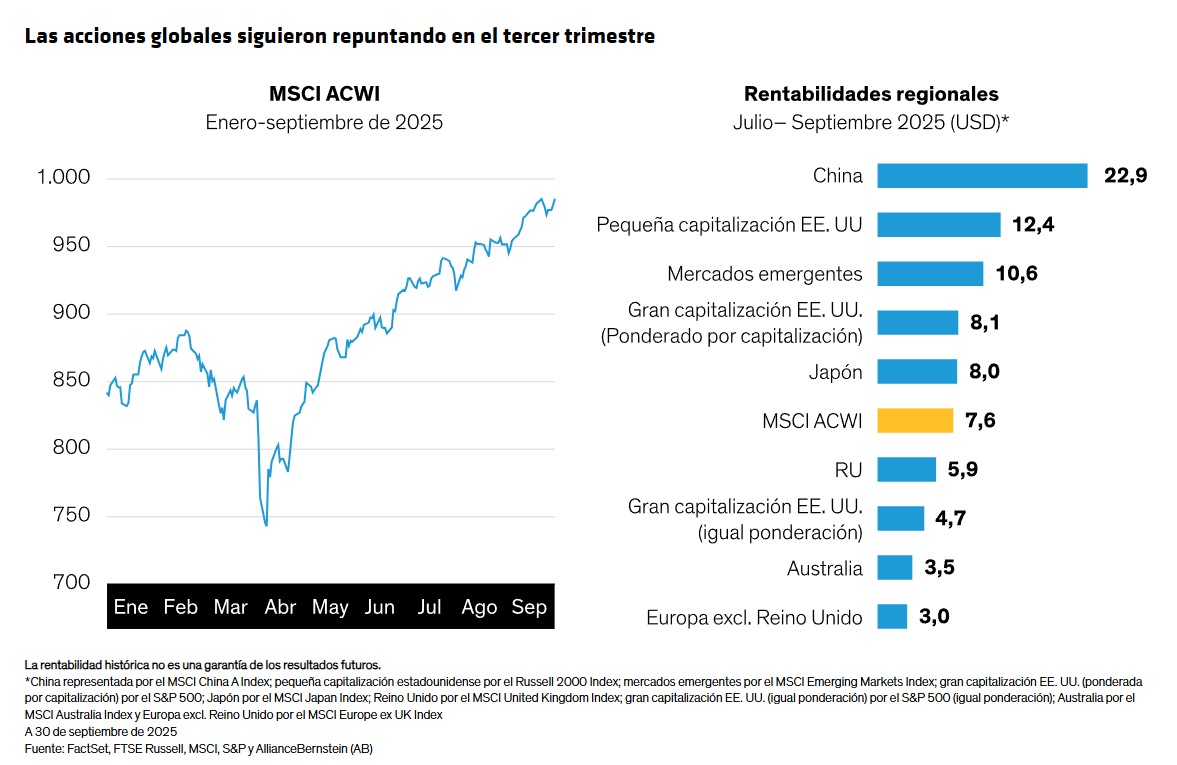

Las rentabilidades regionales reflejan una ampliación del mercado.

Tras rebotar en 2T, el índice global MSCI ACWI se anotó otro 7,6% en USD en el tercer trimestre (Gráfico), lo que sitúa la rentabilidad en lo que va del año en el 18,4%. Las acciones de mercados emergentes siguieron recuperándose y repuntaron un 10,6%, ascenso que en el caso de China superó más del 22% por los estímulos del gobierno y los sólidos flujos minoristas. En lo que respecta a las acciones estadounidenses, las de pequeña capitalización superaron a las de gran capitalización, que se situaron ligeramente por delante del índice global. Las acciones japonesas también adelantaron moderadamente al índice global, mientras que el avance de las europeas fue más reducido.

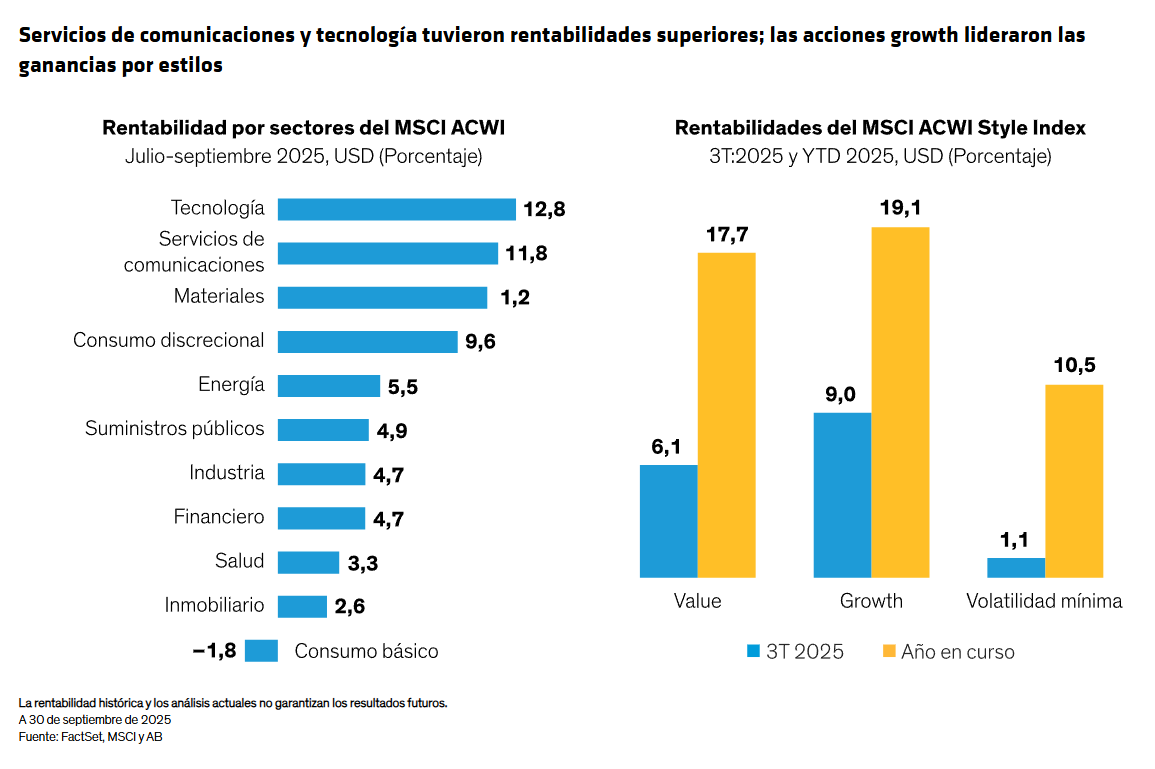

Las rentabilidades de ciertos sectores dieron un giro en el tercer trimestre (Gráfico), y tanto el financiero como el industrial se situaron por detrás del índice tras un sólido primer semestre. Sin embargo, las acciones de servicios de comunicaciones mantuvieron el comportamiento superior ya mostrado en el primer semestre y las tecnológicas siguieron repuntando tras un débil comienzo de año.

¿Se están desatendiendo las señales de alarma?

Los mercados alcistas pueden estar camuflando una desconexión poco habitual con la economía. En los últimos años, el crecimiento de los beneficios empresariales fue reducido, pero la actividad económica seguía siendo robusta. Ahora, sin embargo, aunque la economía estadounidense muestra señales de desaceleración, los beneficios empresariales están aguantando bien.

Aunque un crecimiento sólido de los beneficios debería augurar un buen comportamiento de la rentavariable, creemos que las expectativas de bajadas de tipos y la promesa de la IA están animando a los inversores a asumir más riesgo del necesario. Dicho de otro modo, puede que los inversores se estén dejando llevar los titulares sin valorar adecuadamente el riesgo.

Vemos pruebas de ello en las expectativas de volatilidad y en las rentabilidades de los factores. Desde la corrección del mercado en abril, el Cboe Volatility Index (VIX) —un importante indicador de la volatilidad prevista del mercado de valores estadounidense— ha caído en picado (Gráfico). Por otra parte, las acciones globales de calidad han ido a la zaga de los activos especulativos, como las criptomonedas y valores de empresas tecnológicas no rentables. Además, las rentabilidades de los factores indican que el quintil superior de las acciones de beta alta, alta volatilidad y fuerte apalancamiento superó por amplio margen al quintil inferior de cada cohorte. Por el contrario, las acciones con una elevada rentabilidad por dividendos y fuertes márgenes de beneficios quedaron muy rezagadas.

El mercado parece pensar que los principales riesgos se han desvanecido. Sin embargo, los problemas arancelarios y de comercio que desencadenaron la extrema volatilidad de abril aún están por resolver. Los tribunales han impugnado en repetidas ocasiones la autoridad del presidente Donald Trump para subir los aranceles de forma unilateral, y todavía se está examinando judicialmente el uso que hace de las órdenes ejecutivas para imponer aranceles.

Hasta que no haya una resolución, los interrogantes en torno al comercio que lastraron a los mercados en meses anteriores seguirán siendo un riesgo demasiado grande para pasarlo por alto. Si a esto se añade la desaceleración del crecimiento, la debilidad del mercado de trabajo, las amenazas a la independencia de la Fed y las constantes tensiones geopolíticas, creemos que el número de interrogantes que se acumulan exigen prudencia.

Entonces, ¿de dónde viene toda esa confianza? Desde el 8 de abril, el sentimiento del mercado ha estado marcado por las revisiones al alza de los beneficios empresariales, los sólidos resultados del segundo trimestre, las ventajas de un USD más débil para las empresas estadounidenses y las expectativas de más exenciones fiscales para las empresas de gran capitalización de EE. UU. A nuestro juicio, la excitación generada podría haber llevado a los inversores a prever unos resultados demasiado positivos de las acciones de más riesgo, algo que podría no estar justificado en el largo plazo.

La megacapitalización de EE. UU. tiene un comportamiento dispar a pesar del repunte del sector tecnológico

El apetito por el riesgo ha dado alas a las acciones tecnológicas estadounidenses, que acumulan subidas de más del 50% desde mínimos del 8 de abril. No obstante, el comportamiento de las acciones de megacapitalización denominadas las «Siete Magníficas» ha sido dispar. Esto se debe a que los inversores han recompensado a las empresas que invierten más en IA y están más atentos a su exposición a las guerras comerciales, y también a las valoraciones. Dado que los patrones de precios de las acciones siguen siendo dispares, nos parece fundamental ser selectivos con las megacaps de EE. UU.

Más allá de las «Siete Magníficas», creemos que las tendencias recientes crean oportunidades en otros segmentos del mercado.

Un sector que creemos merece un segundo vistazo es el sanitario. A pesar de que últimamente ha tenido un peor comportamiento relativo, podría ser una fuente de crecimiento estable en los próximos años. Las acciones de este sector presentan altos indicadores de calidad y sus empresas han registrado algunas de las tasas de crecimiento de los beneficios más elevadas, por encima de cualquier sector, en los últimos 20 años. La IA también podría ser un nuevo catalizador de crecimiento para estas empresas, ya que se está desarrollando toda una serie de nuevas aplicaciones destinadas a mejorar los resultados para los pacientes.

Las acciones que incrementan sus dividendos, y ofrecen rentabilidad por dividendos, también podrían estar bien posicionadas, especialmente en un contexto de relajación monetaria. Cuando bajan los tipos de interés, los inversores suelen buscar fuentes alternativas de rendimiento, y esto puede impulsar la demanda de renta variable orientada a rentas. A nuestro juicio, los inversores deberían tender una red más global para captar acciones orientadas a rentas, ya que muchas empresas estadounidenses optan por las recompras de acciones debido a su mayor eficiencia fiscal.

Teniendo en cuenta la infinidad de incertidumbres, creemos que la renta variable defensiva también merece atención. Las acciones que caen menos en mercados bajistas tienen menos terreno que recuperar en mercados alcistas. Eso significa que están mejor posicionadas para ofrecer mayores rentabilidades en repuntes posteriores. Con el tiempo, este patrón de rentabilidad más homogéneo puede ofrecer rentabilidades resilientes, lo que ayuda a que los inversores permanezcan en el mercado durante episodios de turbulencias.

La desglobalización no tiene por qué ser sinónimo de desestabilización

El proceso de relocalización de las cadenas de suministro a raíz de las tensiones comerciales ha marcado el comienzo de una nueva era de desglobalización. Las ventajas de una economía mundial integrada, caracterizada por el libre comercio y unas barreras comerciales reducidas son muy numerosas, pero la desglobalización también puede crear oportunidades para los inversores activos.

Las correlaciones entre los mercados regionales ofrecen un relato interesante. Desde mediados de la década de los 90 hasta principios de los años 2000, las correlaciones aumentaron bruscamente, coincidiendo con el momento más álgido de la globalización. Eso significa que los mercados de EE. UU., Europa, Japón y los mercados emergentes se movían juntos y había una menor variabilidad en cuanto a las rentabilidades de las regiones. Sin embargo, las correlaciones entre los mercados regionales han empezado a reducirse en los últimos años (Gráfico). Si la desglobalización sigue su curso, las correlaciones podrían acercarse a sus medias a largo plazo.

La desglobalización, unida a la depreciación del USD, es una razón de peso para apostar por una mayor diversificación internacional. China es un buen ejemplo de ello. Y es que la retirada de las empresas occidentales que operaban en los mercados chinos podría sentar las bases para una mayor innovación en China, creándose oportunidades en renta variable que de otro modo no hubieran existido. Además, a pesar de las presiones por los aranceles, China ha aumentado su cuota de exportaciones globales porque vende cada vez más a otros países de mercados emergentes.

Asimismo, la relocalización de las cadenas de suministro estadounidenses puede aumentar la demanda para empresas auxiliares y proveedores logísticos. Algunas empresas globales con operaciones en EE. UU. podrían incluso beneficiarse de un aumento de las barreras comerciales. Entre ellas estarían los fabricantes de productos electrónicos y las empresas de bienes de consumo con una fuerte presencia manufacturera en territorio estadounidense. Creemos que una estrategia con cobertura en USD puede ayudar a los inversores en EE. UU. a acceder a los mercados internacionales a la vez que reducen su riesgo cambiario.

Un enfoque más estratégico para invertir en renta variable

Los mercados de renta variable llevan un tiempo comportándose a golpe de titular. El anuncio y posterior retirada de aranceles, una Fed vigilante y el entusiasmo por la IA se han estado disputando la atención de los inversores. Sin embargo, dado que algunos sectores presentan un contexto de sobrecompra y que otros están infravalorados, creemos que un enfoque de inversión estratégico en renta variable debería apuntar activamente a empresas con modelos de negocio competitivos y fuentes de beneficios constantes, pero también buscar fuentes diversificadas de potencial de rentabilidad.

Las tendencias en cuanto a beneficios empresariales y valoración apuntan ahora a un conjunto de oportunidades más amplio. Aunque en los últimos trimestres las empresas estadounidenses han registrado un crecimiento muy superior de sus beneficios en comparación con las empresas de otras regiones, las estimaciones del consenso señalan un cambio. De hecho, se espera que el crecimiento de los beneficios fuera de EE. UU. empiece a acercarse al de las empresas estadounidenses en los próximos trimestres (Gráfico). A su vez, las acciones no estadounidenses, representadas por el MSCI EAFE Index, se negocian con un descuento del 32% respecto del S&P 500, muy por encima de la media.

En los próximos meses, los gestores activos podrán descubrir valores con desajustes de precios y oportunidades en empresas de alta calidad de todo el mundo que de otro modo podrían pasar desapercibidas. Un examen profundo de los fundamentales de las empresas permitiría construir carteras para ayudar a los clientes a capear con éxito la incertidumbre que tenemos por delante. La desaceleración del crecimiento económico y los numerosos riesgos que nos acechan crean un contexto no apto para la complacencia.

Tribuna de Nelson Yu, director de renta variable de AllianceBernstein

Foto cedidaTomas Hildebrand, Senior Portfolio Manager en Evli Investment Management

El entorno actual es un auténtico reto para las carteras de los inversores. Las gestoras internacionales insisten en la diversificación y la gestión como fórmula para «navegar», pero la gran pregunta es cómo concretar estas dos ideas. En opinión de Tomas Hildebrand, Senior Portfolio Manager en Evli Investment Management, la diversificación es beneficiosa para todo tipo de inversores, independientemente de su tolerancia al riesgo y su estilo de inversión.

Según Hildebrand, una de las claves para realizar una diversificación de la cartera eficaz es, aunque suena repetitivo, «conocer cómo es el inversor». En su experiencia, el primer paso es saber si el inversor tiene aversión al riesgo, es neutral, o busca el riesgo para alcanzar buenos retornos en la inversión. «Porque saber cuál es el horizonte de inversión, los objetivos y las circunstancias personales que influyen en el perfil individual como inversor, en el fondo es un reflejo, en la cartera de inversión, de la forma en la que cada persona gestiona su vida en sus diferentes etapas, Así, por ejemplo, un inversor joven y con ingresos regulares, puede asumir más riesgos que un inversor cercano a la jubilación, que aplica un enfoque más cauteloso», explica.

La cuestión de la diversificación

Respecto a la diversificación, Hildebrandt indica que, para cualquier tipología de inversor, es beneficiosa, independientemente de la clase de activo. «Consigue que el inversor no dependa excesivamente de una sola inversión o de un factor externo. Tener diferentes activos en la cartera que no se mueven en la misma dirección es siempre positivo. Y ello, porque invertir siempre conlleva riesgos, pero es más fácil gestionarlos si las inversiones de la cartera reaccionan de manera diferente, y a diferentes ritmos, a los eventos del mercado», recuerda.

Una de las recomendaciones que realiza es enfocar la diversificación a través de cuatro ámbitos de la inversión: efectivo, inversiones líquidas, inversiones alternativas e inversiones protegidas contra la inflación. «El efectivo, debe ser obviamente el capital necesario para vivir. Y también, puede incluir inversiones en bonos a corto plazo que pueden actuar como colchón con el que realizar otras inversiones. Las inversiones líquidas, como acciones y bonos, deben poder convertirse rápidamente en efectivo si fuera necesario. Para los inversores profesionales y los grandes inversores, es frecuente la diversificación en un tercer ámbito, las inversiones alternativas. Inversiones que contemplan activos como capital privado, inmobiliario, préstamos o inversiones en infraestructuras», afirma.

Una vez que la se ha definido la perspectiva de la cartera en función de la distribución de sus activos, según Hildebrandt es necesario diversificar dentro de cada clase de activo: «Para muchos inversores, los fondos que invierten en múltiples activos son la forma más fácil de invertir, porque aportan diversificación en diferentes sectores o geografías. Además, los pequeños inversores, en la práctica, sólo pueden acceder a productos como bonos corporativos si lo hacen a través de fondos de inversión, porque las cantidades requeridas para la inversión directa en bonos suelen ser elevadas».

Revisar la diversificación

Además, según Hildebrandt, vale la pena evaluar el estilo de inversión y la diversificación de la cartera por parte del inversor, especialmente cuando ocurren cambios significativos en los mercados o en sus circunstancias personales. «Un inversor a largo plazo no debe reaccionar a cada movimiento del mercado. Sin embargo, si los cambios son más significativos, es bueno que el inversor considere cómo afectan a su cartera, y qué oportunidades surgen. Esto se vio, por ejemplo, cuando cambió la política monetaria en junio de 2022, con los tipos de interés que estaban en nivel cero, y empezaron a subir hacia niveles más elevados», explica.

Para este experto, es bueno revisar la estrategia de inversión cuando los mercados fluctúan significativamente. «Pero no hay que apresurarse; hay que considerar en qué consiste realmente el cambio que se está produciendo, y cómo puede afectar a la cartera. Además, el inversor debe tener en cuenta qué ocurre con sus inversiones cuando se producen cambios en su vida personal. Por ejemplo, cuando llegan nuevos miembros a la familia, o cuando reciben herencias. Este tipo de situaciones pueden provocar que el inversor quiera replantearse su enfoque hacia los riesgos, y los objetivos de inversión, que había definido inicialmente», advierte.

Ajustar los pesos de la inversión

El último paso en el proceso para una diversificación eficaz que propone Evli, es actualizar la diversificación que se refleja en una distribución de activos determinada, si las condiciones del mercado cambian de forma relevante. Según su visión, para que el inversor pueda llevarlo a cabo, en primer lugar debe observar la distribución de los activos y evaluar si la relación entre los cuatro ámbitos de inversión, es la adecuada para su situación y objetivos particulares.

Y, en segundo lugar, conviene reflexionar sobre cuestiones como si las diferentes clases de activos son apropiadas en su forma y su perfil para el inversor, si las inversiones en acciones y bonos están diversificadas adecuadamente, o si el análisis da como resultado que hay demasiada exposición a un mercado o activo en particular.

«También es necesario tener en cuenta las implicaciones fiscales al ajustar las inversiones. Porque invertir no debería causar demasiados dolores de cabeza. Siempre es una buena idea buscar ayuda profesional”, concluye Hildebrandt.

En esta ocasión, Funds Society destaca en portada un análisis sobre las perspectivas de cara a 2026, en el que gestoras internacionales y nacionales responden a la pregunta: ¿será el año próximo la materialización de un nuevo régimen de inversión?

También en portada, destacamos la importancia de la gestión emocional que realizan los asesores en entornos tan cambiantes como el actual, y analizamos las claves de los fondos de continuación: una solución no tan nueva para dar una vuelta de tuerca a la liquidez en los mercados privados que está ahora creciendo con fuerza.

Recordamos también la efeméride de los 25 años de ETFs en Europa, que se cumplen este año, haciendo balance del camino recorrido y mirando hacia un futuro marcado por la innovación, la tecnología y por la fiscalidad.

Destacamos también en portada un artículo de Garrigues sobre la nueva regulación para fondos UCITS y alternativos en la UE, así como un análisis sobre la tokenización masiva de activos en Europa que empieza a gestarse, de la mano de Ángela Álvarez.

Y, cómo no, hacemos un guiño a las fiestas que se avecinan con un viaje a los mercadillos navideños. Y, en en Menús literarios, no se pierdan el homenaje a la olla podrida, toda una reivindicación literaria.

Además, la lectura de la revista les ayudará a recertificar sus titulaciones EFPA.

Banco Mediolanum: 25 años reivindicando el valor del asesoramiento financiero

Gestión emocional: la labor del asesor, más importante que nunca en tiempos de volatilidad

Márgenes, no AUMs: el ambicioso plan de crecimiento de Groupama AM

Fondos de continuación: aplazar la liquidez para apostar por las mejores inversiones de un vehículo cerrado

Columbia Threadneedle Investments celebra en 2026 los 20 años de la apertura de su oficina en España: “La industria está tendiendo hacia una mayor especialización. Tenemos que demostrar cuál es nuestro valor añadido”.

La industria de asset y wealth management, a examen: necesidades, retos y oportunidades de los líderes

25 años del primer ETF en Europa: tecnología, innovación y fiscalidad marcarán el futuro

El nuevo marco jurídico de la gestión de fondos en la UE: análisis de las principales reformas introducidas en las directivas que regulan los FIA y UCITS. Análisis de Garrigues

Estrategias temáticas, de calidad o de momentum en bolsa y propuestas de crédito y deuda privada brillan en el VIII Funds Society Investement Summit España

Europa se prepara para una tokenización masiva de activos y medios de pago. Por Ángela Álvarez, fundadora de Action Monkey

No diga eficacia, diga Draghi. Por Jesús Mardomingo, socio de Andersen

El reto de Greg Abel tras Warren Buffett, por Javier Hombría, profesor del Máster en Bolsa y Mercados Financieros del IEB

Los ETFs se consolidan en las carteras de las IICs españolas y portuguesas. Análisis de VDOS.

Cuando la cooperación cura: proyecto Cirugía en Turkana

Entre luces, madera y aromas de canela: un viaje por los mercadillos navideños con los profesionales de nuestra industria

En defensa de la olla podrida: una reivindicación literaria

En pocas palabras: entrevista con Juan Jesús Gómez Cubillo, Managing Partner de Consilio

El crecimiento de los single family offices (SFO) está transformando la manera en que las familias empresarias piensan, estructuran y gestionan su patrimonio. Según Deloitte Private, en 2019 existían unos 6.130 SFO; hoy son más de 8.000 y se espera que superen los 10.700 en 2030. Aun así, estas estructuras siguen siendo profundamente privadas, con escasa información pública sobre su funcionamiento, sus dilemas o sus estrategias. Esta opacidad dificulta la profesionalización del sector y limita el aprendizaje compartido. Desde la Fundación Abante, junto con el IE Center for Families in Business, decidimos impulsar un estudio basado en conversaciones profundas con algunas de las familias y gestores de SFO más relevantes de España. Gracias a su generosidad, hemos podido conocer cómo algunas se organizan, qué decisiones enfrentan y qué aprendizajes pueden inspirar a otras familias. Una de las frases que más nos marcó a lo largo de la investigación fue: “Si has visto un family office, solo has visto un family office”.

La singularidad es la norma. Lo importante no es copiar estructuras, sino comprender el mapa de decisiones que cada familia traza según su historia, sus valores y sus objetivos. Y, sobre todo, tener claro el porqué. Porque si no hay propósito, todo es forma. Y en el patrimonio, como en la vida, la forma sin fondo se vacía rápido.

Dilemas sin receta

La singularidad es la norma en los FO; lo importante no es copiar estructuras, sino comprender el mapa de decisiones que cada familia traza según su historia, sus valores y sus objetivos, y tener claro el porqué

El estudio revela dilemas que no se resuelven con manuales: ¿preservar o crecer? ¿Apostar por la unidad o dejar espacio para la autonomía? ¿Mantener el control familiar o abrirse a la profesionalización? ¿Buscar privacidad o asumir visibilidad? Una buena gobernanza no se improvisa.

Hay que construirla con reglas claras, mecanismos profesionales y estructuras capaces de sostener conversaciones difíciles sin romper los lazos. Porque un patrimonio compartido sin una cultura compartida es una grieta latente en la estructura familiar. Lo que distingue a las familias que avanzan no es la ausencia de dilemas, sino su capacidad para hablar de ellos, para sentarse, escucharse y acordar lo esencial. Gestionar un SFO no es una cuestión meramente técnica. Es una práctica continua de negociación entre generaciones, visiones y sensibilidades. Es también una gestión del tiempo: del que pasó, del que queda, del que vendrá. Por eso no basta con montar una estructura sofisticada.

Hay que dotarla de alma. Y eso exige algo que en finanzas escasea: lentitud, escucha, reflexión. Uno de los hallazgos más reveladores del estudio fue la dificultad que muchas familias tienen para hablar abiertamente del dinero. No del dinero como recurso, sino como símbolo, como emoción, como expectativa. En el silencio se acumulan malentendidos, y en los malentendidos, tensiones que afectan la toma de decisiones. A esto se suman los retos habituales: atraer talento externo con sentido de misión, mitigar sesgos de inversión, profesionalizar sin vaciar de valores. Pero quizás el más exigente de todos sea integrar a las nuevas generaciones, no como espectadores, sino como protagonistas; no como herederos, sino como responsables.

Uno de los hallazgos más reveladores del estudio fue la dificultad que muchas familias tienen para hablar abiertamente del dinero, junto a retos habituales como la atracción de talento externo o la integración de las nuevas generaciones

La riqueza que se comparte

Más allá de los datos, las estructuras y los dilemas concretos, hay una motivación más profunda que dio origen a este estudio: la necesidad de repensar qué entendemos por riqueza. Desde la Fundación Abante, creemos que la riqueza, bien entendida, no es solo un activo a preservar, sino una capacidad para transformar. Es un hecho social, relacional, que toma forma y sentido cuando se comparte, cuando se pone al servicio de un propósito común.

Como señala Javier Hernández-Pacheco en su libro Elogio de la riqueza, “la familia es un espacio propio y natural para que la riqueza se proyecte”. Añade incluso que solo desde la perspectiva de fundar una familia se despierta en el ser humano el verdadero afán de riqueza. Solo los hijos, dice, abren hacia el futuro un horizonte inmenso frente al cual tiene sentido el deseo de prosperar. Esta visión de la riqueza como construcción activa —más que como herencia pasiva— es la que nos inspira a generar conocimiento, compartir experiencias y crear espacios de reflexión.

Porque entendemos que el verdadero reto no está en preservar lo acumulado, sino en convertirlo en legado vivo: una narrativa que dé sentido al pasado y oriente las decisiones del presente y del futuro. Nadie puede ser rico en soledad. El verdadero valor de la riqueza se revela cuando se expande, convirtiéndose en motor de progreso y en un legado que mejora no solo la vida de quienes la disfrutan, sino también la de aquellos con quienes se comparte. Esa es, en última instancia, la razón de ser de un family office bien concebido: un espacio donde la riqueza se piensa, se cuida y se proyecta.

Tribuna de Gadea de la Viuda, socia de Abante y presidenta de la Fundación Abante

Los UCITS cumplen 40 años y Cecabank ha celebrado este aniversario con unas jornadas en las que la industria de la inversión colectiva ha desgranado los efectos y los retos que afrontan las entidades. En este evento, José Marcos, director general de Entidades de la Comisión Nacional del Mercado de Valores (CNMV), recordó las largas conversaciones en el seno de la UE para dar a luz a este pasaporte para los fondos de inversión, que contaba con el objetivo de dar a los inversores “acceso a una gama más amplia de productos, además de beneficiarse de una bajada de los costes”. Asimismo, citó como clave del éxito de los UCITS su “elevada seguridad jurídica”.

Pero también explicó que el 95% de las exportaciones de fondos UCITS se realizan desde Luxemburgo e Irlanda, un escenario que tiene como origen “la ausencia de supervisión única”. Por ese motivo, reconoció la conveniencia de que ESMA, la autoridad europea, “asuma competencias supervisoras directassobre los grandes UCITS transnacionales con actividad en varios estados”. Es más, para el ejercicio de esta actividad supervisora “no tendría conflictos de interés”, según Marcos.

Asimismo, resaltó la resiliencia mostrada por las IICs españolas en la crisis financiera, que lograron garantizar los reembolsos “sin usar medidas excepcionales ni generar conflictos de interés”. Pero Marcos reseñó también los retos que la industria afronta en el futuro. Uno de ellos es la SIU. “Somos partidarios de estas iniciativas”, aseguró, en referencia a que esta normativa europea pretende fomentar el ahorro y canalizarlo a la economía europea a través de los mercados financieros. El éxito de una de sus facetas estrella, la cuenta de ahorro e inversión, dependerá, según Marcos, “del diseño, la fiscalidad y de que los productos satisfagan las necesidades de los clientes, en definitiva, que sean sencillos y baratos”.

También citó como retos la simplificación y la reducción de trabas. En este sentido, admitió que en breve, la CNMV publicará una treintena de iniciativas a modificar, casi la mitad de ellas, relacionadas con las IICs. Entre ellas, modificaciones en las autorizaciones de entidades o en la carga supervisora.

Un último reto que Marcos señaló hizo referencia al diseño y comercialización de los productos. Aquí, puso el foco en el “creciente interés” por comercializar vehículos de capital riesgo, así como evergreen, para el segmento minorista. Así, cree que el cumplimiento de las actuales normas de distribución para estos productos puede “ser insuficiente” para proteger al inversor. Por lo tanto, cree necesario “un adecuado diseño de estos productos sobre todo lo relacionado con los reembolsos”. La protección del inversor exige, según Marcos, “garantizar un consentimiento informado correctamente”, de tal manera, que “la distribuidora debe asegurarse que el producto es adecuado” para un determinado cliente.

La visión de los depositarios

Por su parte, Aurora Cuadrado, directora corporativa de Securities Services de Cecabank, resaltó el papel del depositario, como una “infraestructura esencial para el buen funcionamiento y estabilidad de los mercados financieros”. Recordó que en Cecabank, en el marco de security services, “apostamos decididamente por la depositaría de la inversión colectiva de entidades de capital riesgo, fondos de pensiones, EPSVs, con un modelo basado en la independencia, la solvencia, el conocimiento experto y la colaboración con nuestras gestoras”. Y dio datos de la dimensión de la entidad: lleva más de 10 años “ostentando la posición de liderazgo de la depositaría en la Península Ibérica”, con presencia en España, Portugal y Luxemburgo, ha superado ya los más de 280.000 millones depositados; distribuidos en más de 1.000 vehículos y cerca de 15 millones de cuentas de partícipes. “Estamos convencidos que nuestro modelo de éxito es exportable a otras jurisdicciones”, aseguró.

Recordó que 2025 ha registrado una intensa actividad transformadora y citó como ejemplo la integración y el avance en la gestión de colaterales en Europa, que “ha requerido una estrecha colaboración entre bancos centrales, depositarios centrales de valores, bancos custodios y proveedores tecnológicos”, con el objetivo de unificar la gestión de activos que sirven como garantía en las operaciones de crédito del eurosistema.

Tampoco quiso dejar fuera los retos futuros, como “el gran impacto de la reducción del ciclo de liquidación a T+1, cuya entrada en vigor está prevista en octubre de 2027”. Sus objetivos serían impulsar una liquidación “más eficiente y resiliente, al disminuir las garantías necesarias”, entre otros. El desafío estaría, según Cuadrado, en la existencia de numerosos mercados de contratación, sistemas de compensación y depositarios centrales de valores, así como las fuertes inversiones en tecnología.

También vio necesario “adoptar nuevas estrategias para la gestión de inversión”, y resaltó el visto bueno al préstamo de valores en las instituciones de inversión colectiva, y su propuesta como proveedor de servicios de criptoactivos, ofertando el servicio de recepción, transmisión de órdenes, transferencia y custodia.

Cambios en el ahorro de las familias

Por su parte, Ángel Martínez-Aldama, presidente de Inverco, revisó las cifras de estos 40 años para concluir que el acrónimo UCITS “ha sido un ejemplo de éxito basado en un sinónimo de confianza, de protección al inversor y un reconocimiento global en la calidad de la gestión de los activos”. También, los cambios en la composición del ahorro de las familias españolas, para detectar cuatro tendencias: el aumento del peso de los activos vinculados a los mercados financieros; la drástica caída del peso de los depósitos bancarios; la mayor relevancia de las instituciones de inversión colectiva y, finalmente, el decreciente peso decreciente de la inversión directa en renta variable y en renta fija.

De cara al futuro, ve indispensable que Europa movilice ahorro financiero hacia los mercados para transformar el modelo productivo “hacia una economía más sostenible, más digital donde las inversiones en seguridad y en defensa son claramente crecientes”. Aquí, considera necesario “seguir impulsando la regulación tanto en su aspecto financiero como en su aspecto fiscal”. También, avanzar en la simplificación regulatoria.

Martínez-Aldama hizo referencia explícita a la RIS. Recordó que las intenciones iniciales de la Comisión Europea eran transformar al ahorrador en inversor y facilitar ese tránsito de los minoristas a los mercados financieros. “Sin embargo, lamentablemente, en este entorno donde deben primar la simplificación y la competitividad de la economía europea, el enfoque -a pesar de las mejoras-, no va en la dirección del todo correcta”, enfatizó. El presidente de Inverco explicó, en este sentido, que el enfoque basado solo en aspectos cuantitativos y cualitativos “puede expulsar a los productos que pueden tener menos costes, sin embargo sí tienen incidencia en aspectos claves de la agenda europea como la sostenibilidad o la inversión en pymes”.

La SIU, a escena

La clausura del evento corrió a cargo de Sergio Escobedo, subdirector general de Legislación Financiera del Ministerio de Economía, Comercio y Empresa, que arrancó su intervención definiendo este aniversario de 40 años de fondos UCITS como la celebración de 40 años “de integración europea, de construcción de un mercado interior más profundo, más líquido y competitivo”, así como de “uno de los mayores casos de éxito de la regulación europea”.

Escobedo se detuvo en la SIU, concretamente, en la cuenta de ahorro e inversión y la etiqueta “Finance Europe”. Respecto a la primera, se trata de un medio para incrementar la participación de los hogares en los mercados financieros y, así, incrementar su renta disponible futura. “No pretende incentivar sectores concretos ni priorizar geografías determinadas, es más, el propio comportamiento natural de los inversores hace que exista un sesgo hacia los activos nacionales europeos sin necesidad de introducir restricciones adicionales”, apuntó. Escobedo añadió que tampoco pretende dirigir a los ciudadanos hacia inversiones a largo plazo “sin perjuicio de que el régimen regulatorio pueda incentivar un plazo o un horizonte de inversión más amplio”. Aseguró que la cuenta “debe estructurarse como un instrumento único, sencillo y estable operado por intermediarios financieros autorizados y que permita invertir de manera diversificada”. También, que cuente con “un diseño simple, reglas claras, una arquitectura fiscal comprensible y barreras centrales reducidas”.

Sin embargo, reconoció ser consciente de que existen dificultades: si debe existir un límite a las aportaciones a la cuenta y dónde debe situarse ese límite; qué entidades deberían estar autorizadas a comercializarlas; cómo articular con garantías y costes razonables la movilidad de cuentas entre los distintos proveedores o qué productos deben integrarse dentro de esta cuenta. “Se trata de interrogantes complejos que deberán responderse con la vista puesta en incrementar la participación de los ciudadanos en los mercados financieros y de aumentar la renta disponible de los hogares en el futuro”, apostilló.

También habló de la etiqueta “Finance Europe” que persigue un objetivo diferente: canalizar la financiación de forma estructural y a largo plazo hacia las empresas del espacio económico europeo. Exige que al menos el 70% de la inversión se dedique a activos del espacio económico europeo; permite excluir los criptoactivos; establece una inversión mínima de cinco años que se podrá aumentar y deja en manos de cada estado miembro las decisiones en materia de fiscalidad. “Todavía no podemos avanzar una fecha concreta, pero nuestra intención es que pueda ponerse en marcha lo antes posible”, concluyó.