EFPA España y Caja Rural de Asturias han alcanzado un acuerdo de colaboración por el que se comprometen a trabajar juntos en la difusión de iniciativas que promuevan la formación y actualización de competencias de los asesores y planificadores financieros, resalten la importancia y calidad de la labor tan determinante que desempeñan e impulsen el nivel de educación financiera de los inversores. Además, se comprometen a proporcionar información más adecuada y accesible sobre los vehículos financieros a la comunidad inversora, con el fin de democratizar el conocimiento y fomentar la participación ciudadana.

De este modo, gracias a la alianza entre las entidades, un gran número de profesionales de Caja Rural de Asturias se examinarán de las certificaciones European Investment Assistant (EIA), European Investment Practitioner (EIP), European Financial Advisor (EFA) y European Financial Planner (EFP), plenamente adaptadas a los requerimientos que impone ESMA y la CNMV, en base a la directiva comunitaria MiFID II. Además, las organizaciones colaborarán de manera conjunta en la organización de cursos, conferencias y seminarios válidos para las recertificaciones de EFPA.

Caja Rural de Asturias focalizará sus esfuerzos en apoyar la labor de formación continua de EFPA España, facilitando la actualización de aptitudes y la renovación de las certificaciones profesionales de sus asesores financieros, participando, además, en otras iniciativas promovidas por la asociación. Por su parte, EFPA España se compromete a trabajar de la mano con Caja Rural de Asturias en la difusión de actividades que faciliten la comprensión de las más recientes novedades en gestión de carteras y contratación de instrumentos financieros. Esta alianza fortalecerá aún más la relación entre ambas entidades y su compromiso conjunto con la excelencia en el asesoramiento financiero.

Con este acuerdo, EFPA España amplía su red de más de 70 entidades colaboradoras, que incluyen las principales instituciones bancarias y gestoras de fondos nacionales e internacionales. Para Santiago Satrústegui, presidente de EFPA España, “en EFPA España siempre hemos valorado la importancia de crear alianzas estratégicas con entidades como Caja Rural de Asturias. En estos tiempos de gran incertidumbre en los mercados, es esencial contar con asesores financieros profesionales que puedan orientar a los clientes y ofrecer un servicio de calidad, independientemente de las circunstancias. Por ello, este es un paso significativo para seguir impulsando proyectos conjuntos que mejoren la educación financiera de los inversores y destaquen su importancia en nuestra sociedad”.

Por su parte, para Antonio Romero, director general de Caja Rural de Asturias, “este acuerdo es un reconocimiento a nuestro compromiso con la excelencia y el desarrollo continuo en materia de educación financiera. El convenio fortalecerá la cualificación de nuestros asesores financieros e impulsará la educación financiera de nuestros clientes”.

El ahorro financiero (activos financieros) de las familias españolas se situó al cierre del primer trimestre del año en 2,88 billones de euros, según datos de las cuentas financieras de la economía española difundidos por el Banco de España y recogidos por Inverco, lo que supone un incremento 54.359 millones de euros -o el 1,9%- y el establecimiento de un nuevo récord, al superar los 2,83 billones de euros del cierre de 2023.

Las rentabilidades generadas por los mercados financieros explicaron el 88% del incremento en el volumen de activos financieros de las familias españolas, es decir, un total de 47.823 millones de euros, mientras que el el 12% restante corresponde a los flujos netos de entrada de inversión de los hogares, que ascendieron a 6.536 millones de euros.

Precisamente, uno de los componentes del ahorro familiar en España en el que hubo fuertes entradas netas de inversión fueron las instituciones de inversión colectiva (IIC). En concreto, la cifra ascendió a 10.499 millones de euros, casi lo mismo que los 11.947 millones que entraron en el mismo periodo de 2023. Con estos números, los fondos de inversión ya suponen el 16% del ahorro de las familias españolas, -frente al 15,5% del año pasado- un máximo histórico, ya que suponen 462.097 millones de euros. Esta cifra es un 5,3% superior a la registrada al cierre de 2023.

Uno de los activos estrella del año pasado, la inversión directa en renta fija, parece que da señales de desaceleración. Si bien esta partida asciende a 39.630 millones de euros al cierre de marzo de este año, la cifra es sólo un 4,5% superior a los 37.776 millones de 2023. El informe de Inverco muestra que entraron en el primer trimestre 1.747 millones de euros, su nivel más bajo desde el tercer trimestre de 2023, y lejos de los 9.990 millones del primer trimestre del año pasado. Eso sí, las letras del Tesoro siguen siendo el activo preferido, ya que hasta marzo, los hogares movilizaron 1.191 millones de euros, lejos de los 9.018 de un año antes.

Precisamente, la parte conservadora del ahorro empieza a fijarse en los depósitos a plazo, ya que hubo un trasvase desde las posiciones en efectivo y desde los depósitos transferibles hacia esta forma de ahorro. Así, entraron en depósitos a plazo un total de 17.748 millones de euros, más que los 4.696 millones de euros del mismo periodo del año pasado. Eso sí, el porcentaje que supone esta partida en el ahorro total de las familias sigue lejos de sus máximos históricos, ya que, con 163.444 millones de euros -el 12% más-, suponen el 5,7% del total. Estas cifras aún están por debajo de los niveles prepandemia: en 2019, los depósitos a plazo representaban el 6,4% del total del ahorro de las familias.

En cuando al ahorro a largo plazo, las familias cuentan con 129.215 millones de euros en planes de pensiones, una cifra que es un 2,8% mayor que en 2023. Sin embargo, este aumento podría estar más justificado por efectos de mercado, ya que en el primer trimestre hubo salidas netas de inversión por 738 millones de euros, eso sí, una cantidad inferior a los 987 millones que salieron en el primer trimestre del año pasado. Estas cantidades sugieren que los planes de pensiones siguen sin despegar tras las reformas llevadas a cabo por el Gobierno en los últimos años.

El total de pasivos financieros de las familias mantuvo su ritmo de desaceleración y los hogares españoles volvieron a registrar un nuevo descenso en sus pasivos (-1,3% en tasa interanual).

Además, la riqueza financiera neta (activos menos pasivos) de los hogares experimentó en el primer trimestre un incremento trimestral del 2,7%, situándose en máximos históricos próximo a los 2,2 billones de euros. Así, los hogares españoles vieron incrementarse su riqueza financiera en 56.975 millones de euros hasta marzo.

AXA Investment Managers (AXA IM) ha anunciado que amplía su gama de ETFs en línea con los objetivos del Acuerdo de París (PAB) con el lanzamiento de dos nuevos vehículos: el AXA IM MSCI World Equity PAB UCITS ETF y el fondo AXA IM MSCI Emerging Markets Equity PAB UCITS ETF.

Sobre el AXA IM MSCI World Equity PAB UCITS ETF explica que se trata de unETF indexado replica la rentabilidad del MSCI World Climate Paris Aligned Index®, «neta de comisiones de gestión, tanto al alza como a la baja». Este índice proporciona acceso a las rentabilidades de empresas de mediana y gran capitalización cotizadas en 23 países industrializados de todo el mundo, sigue las recomendaciones del Grupo de Trabajo sobre Divulgación de Información Financiera relacionada con el Clima (TCFD) y pretende superar las normas mínimas de los requisitos del Índice de Referencia Alineado con París de la UE.

Además, la gestora destaca que este nuevo ETF no solo ofrece a los inversores exposición a los mercados globales, hasta la fecha, más de 600 empresas, sino que también ofrece una trayectoria de descarbonización compatible con los objetivos del Ac»uerdo de París (París Aligned Benchmark)».

El ETF se gestiona de forma física y tiene un ratio de gastos totales (Total Expense Ratio, TER por sus siglas en inglés) anual del 0,20%. AWDU cotiza en Deutsche Börse – XETRA y próximamente en Borsa Italiana y SIX Swiss Exchange. Está disponible para todo tipo de inversores en Austria, Alemania, Dinamarca, Finlandia, Francia, Italia (sólo para inversores institucionales a la espera de su cotización en Italia), Luxemburgo, Países Bajos, Noruega, España y Suecia.

Respecto a su segundo lanzamiento, el AXA IM MSCI Emerging Markets Equity PAB UCITS ETF, indica que se tratad e un ETF que replica la rentabilidad del MSCI Emerging Markets Climate Paris Aligned Index®, «neta de comisiones de gestión, tanto al alza como a la baja». Según explica, el índice ofrece exposición a valores de renta variable de gran y mediana capitalización de los principales mercados emergentes con potencial de crecimiento procedentes de algunos de los países más dinámicos del mundo, según nuestra visión.

«Este índice sigue una trayectoria de descarbonización coherente con los objetivos del Acuerdo de París, integra las recomendaciones de la TCFD y pretende superar las normas mínimas de los requisitos del Índice de Referencia Alineado con París de la UE. Con este nuevo ETF, los inversores obtendrán exposición a cerca de 380 empresas de 24 países emergentes con una sola operación», añaden desde la gestora.

Por último, indican que el ETF se gestiona de forma física y cobra un Total Expense Ratio (TER) anual del 0,24%. AIQU está registrado en Austria, Alemania, Dinamarca, Finlandia, Francia, Italia, Irlanda, Liechtenstein, Luxemburgo, Países Bajos, Portugal, Noruega, España y Suecia. Estará disponible para todo tipo de inversores a la espera de su cotización en Deutsche Börse – XETRA, Borsa Italiana y SIX Swiss Exchange en las próximas semanas.

Ambos ETFs están clasificados como Artículo 8 según el Reglamento de Divulgación de Información sobre Finanzas Sostenibles (SFDR). AXA IM ofrece ahora una gama de diez ETFs UCITS, incluidos seis ETFs PAB, en renta variable y renta fija, y tanto en estrategias activas como pasivas. AXA IM gestionaba 2.600 millones de dólares en ETFs a finales de junio de 2024.

A raíz de este lanzamiento, Olivier Paquier, Director Global de Ventas de ETFs de AXA IM, ha declarado: «Hemos creado estos dos nuevos ETFs para ofrecer a los inversores acceso a las principales regiones geográficas del mundo y permitirles adaptar su asignación en función de las condiciones políticas, económicas y presupuestarias. Estos dos nuevos componentes básicos (“building blocks”) ayudarán a los inversores a diversificar sus necesidades de renta variable global y emergente, que han sido especialmente populares en el formato ETF en los últimos años, al tiempo que reducen su exposición a los riesgos climáticos, de la forma más transparente posible y a un coste competitivo”.

Pixabay CC0 Public DomainDonald Trump, candidato a las presidenciales por el Partido Republicado y ex presidente de EE.UU..

El intento fallido de asesinato de Donald Trump este fin de semana durante un mitin en Pensilvania aporta un nuevo rumbo a la carrera por la presidencia de EE.UU., mejorando sus posibilidades de victoria. Además, según los expertos, este suceso, que copa todas las portadas desde el sábado, podría llevar a los inversores a buscar activos refugio, como el dólar, el oro, el franco suizo, los bonos gubernamentales y las acciones de alta calidad.

En opinión de Christian Gattiker, jefe de Análisis de Julius Baer, en cuanto al impacto político, las posibilidades de elección de Donald Trump han aumentado drásticamente. “Si tiene éxito, esto significaría un cambio hacia un modo de mayor asunción de riesgos en los mercados, con un crecimiento mayor esperado en 2025 debido a impuestos más bajos y políticas favorables a los negocios”, apunta.

Misma valoración hacen los expertos de Renta 4 Banco en su informe diario matinal: “El intento de asesinato de Donald Trump este fin de semana podría reforzar sus probabilidades de victoria en las elecciones presidenciales de noviembre, así como incrementar aún más la tensión política en EE.UU.”.

Desde Bloomberg añaden que no solo refuerza la posición de Trump, sino que abre un nuevo frente a su contrincante. “El presidente de EE. UU., Joe Biden, ahora se encuentra librando una guerra por la reelección en dos frentes: contra Donald Trump y, más inmediatamente, contra algunos escépticos en su propio partido”. En este sentido, Biden insistió ante la prensa durante la conferencia de prensa del jueves tras la reunión de la OTAN en Washington que “estoy decidido a postularme, pero creo que es importante disipar los temores».

Hasta ahora, alrededor de 20 miembros demócratas de la Cámara y un senador demócrata, Peter Welch de Vermont, han pedido públicamente que Biden se retire de la carrera contra Trump, de 78 años, según el recuento que ha hecho Bloomberg.

Respecto al mercado, el jefe de Análisis de Julius Baer considera que “es bastante posible que los refugios seguros, como el dólar estadounidense, el oro, el franco suizo, los aparentemente seguros bonos gubernamentales y las acciones de alta calidad, sean buscados a corto plazo”. Sin embargo, Gattikermatiza: “Si creemos a los expertos bien informados sobre la política estadounidense, la realización de que las posibilidades de elección de Donald Trump, y las de los republicanos en general, han mejorado significativamente puede establecerse rápidamente, posiblemente incluso durante la Convención Nacional Republicana esta semana. Es bastante posible que veamos una imagen icónica de un puño en alto contra el cielo azul brillante como un momento definitorio de esta campaña y más allá, lo que podría ser visto como un momento decisivo en la elección. Esto, a su vez, significaría un cambio hacia un modo de mayor asunción de riesgos en los mercados, con un crecimiento mayor esperado en 2025 debido a impuestos más bajos en los EE.UU. y políticas más favorables a los negocios. Qué tan rápido puede ocurrir este giro depende en gran medida de cuán rápida y exitosamente los republicanos puedan convertir este shock en capital político”, argumenta.

Foto cedida Valérie Baudson, Consejera Delegada de Amundi

Amundi ha compartido sus ideas clave de la edición 2024 de su foro global Amundi World Investment Forum. El evento contó con debates en profundidad sobre cuestiones geopolíticas, la transformación de las economías, las principales tendencias macroeconómicas globales y sus implicaciones para la inversión.

En su discurso de apertura, Valérie Baudson, consejera delegada de Amundi, compartió sus convicciones sobre el estado del mundo «El panorama económico está mejorando, con un crecimiento del PIB mundial en torno al 3% en 2024 y en 2025, mientras que La historia y la geopolítica vuelven a estar en el foco de atención y la transición energética y las innovaciones tecnológicas en el centro de las tensiones geopolíticas, ya que condicionan la capacidad de las naciones para mantener una posición o ganar poder».

En este sentido, la gestora compartió sus conclusiones. La primera de ella es que los grandes cambios políticos y económicos que amenazan alianzas comerciales y de seguridad duraderas. Según la visión de la gestora, la política global que afecta a las economías ocupó un lugar destacado en las intervenciones de los ponentes. Sanna Marin, primera ministra y jefa de Gobierno de Finlandia (2019-2023) centró su intervención en el conflicto actual en Europa afirmando que «se está jugando una gran partida entre democracias y regímenes autoritarios. Lo que está ocurriendo en Ucrania definirá el futuro de la democracia». Instó a Europa y a la OTAN a ofrecer «perspectivas más amplias» y recordó que «la geopolítica no es la única amenaza a la que se enfrenta la humanidad, también están el cambio climático y la pérdida de biodiversidad».

En opinión de Adam S. Posen, presidente del Peterson Institute for International Economics, «los mercados van a presionar al alza los tipos de interés en los próximos años». Por su parte, Ricardo Reis, Profesor de Economía A.W. Phillips de la London School of Economics, explicó los movimientos de la deuda pública por tres factores: «Los grandes déficits por cuenta corriente de China y el resto de Asia que provocaron un gran flujo de capital hacia Europa y Estados Unidos, el estancamiento de la inversión debido a muy pocas oportunidades en la década de 2010 y, en tercer lugar, la consideración de los bonos del Estado como muy seguros sin mucho riesgo de inflación. Hoy, los tres factores se han revertido».

Además, Keyu Jin, profesora de economía de la London School of Economics, estimó que «las tres economías de mayor crecimiento de los próximos años estarán en Asia: China, India e Indonesia» y habló de «la necesidad de convergencia» en la región: «China tiene margen para converger con otros países más ricos, India también tiene un enorme margen para converger con China».

Sobre ello también opinó Gordon Brown, primer ministro del Reino Unido (2007-2010) y Canciller de Hacienda (1997-2007) cerró el primer día de debates con un mensaje de esperanza al afirmar que «incluso en las circunstancias más difíciles, incluso cuando las cosas están muy oscuras, hay que mantener la esperanza. Todavía hay signos de esperanza en esta economía mundial sobre los que debemos construir, como dijo Mandela, ‘construir para el futuro».

Sostenibilidad, tecnología y demografía

La descarbonización de las economías ha sido uno de los principales focos de interés. Dinesh Kumar Khara, Presidente del State Bank of India, destacó el «inmenso» potencial de su país: «ahora nos estamos embarcando en la energía verde, que se está adoptando de forma significativa».

Se presentaron dos case studies: Chee Hao Lam, Representante Jefe de la Autoridad Monetaria de Singapur en la Oficina de Londres, habló de cómo Singapur articula la política pública y la movilización de los inversores para financiar la transición energética. El Dr. Kevin K. Kariuki, Vicepresidente de Energía, Cambio Climático y Crecimiento Verde del Grupo del Banco Africano de Desarrollo, habló sobre la financiación de la infraestructura energética verde de un continente que «necesita 25.000 millones de dólares al año para lograr el acceso universal a la energía moderna de aquí a 2030».

Además, la gestora lanzó su reflexión sobre la rápida aceleración del desarrollo tecnológico ha creado nuevas oportunidades y presiones. En este sentido, Maurice Levy, presidente emérito del Publicis Group, abrió el debate del segundo día con el auge de la inteligencia artificial generativa. En su opinión, «por un lado, la gente piensa que la IA es probablemente el sueño del mañana, que cambiará vidas […], y especialmente para las empresas, su productividad y rentabilidad. Al mismo tiempo, vemos el miedo a los recortes y a la sustitución de puestos de trabajo, pero lo más importante es que tenemos que abordar las implicaciones con respecto a la democracia del uso de deepfakes».

Daron Acemoğlu, Profesor del MIT Institute, afirmó que «la decisión clave para los CEO va a ser cómo utilizar la IA con los trabajadores, con los recursos humanos: si ven a los trabajadores como un coste que hay que recortar o como un recurso importante que va a contribuir al éxito de su empresa». Aurélie Jean, Doctora y Científica Computacional, empresaria y autora, complementó esta afirmación: «La IA no protege lo suficiente a los trabajadores. Los propietarios de las tecnologías, los desarrolladores, los científicos y los ingenieros tienen la responsabilidad de proporcionar a los usuarios la información correcta, deben proteger y a la vez fomentar la innovación”.

Los expertos recuerdan que los servicios financieros están en el centro de la revolución de la IA. «Hay una enorme oportunidad de convertir a los ahorradores europeos en futuros inversores europeos, y si la IA puede ayudar a ello, contribuirá a mejorar la sociedad», afirmó la Dra. Kay Swinburne, Baronesa de Swinburne.

Por último, la gestora considera que el cambio demográfico está influyendo en muchos aspectos de nuestras vidas. Sobre ello,Mauro Guillén, profesor de Gestión y Vicedecano de la Wharton School, afirmó que «la cuestión clave es cómo subirse a la ola de las transformaciones demográficas […] India pronto tendrá el mayor mercado de consumidores del mundo debido a su población más joven, aunque China tendrá la economía más grande». La demografía repercutirá en las tendencias de inversión, ya que «la mayor parte de la riqueza mundial, entre el 60% y el 80% según el país, pertenece a personas mayores de 60 años». De ahí la necesidad de que «las plataformas de inversión sean seguras, educativas sobre riesgos y oportunidades y accesibles» para todos.

Foto cedidaKen Shinoda, director del equipo de títulos respaldados por hipotecas no garantizadas por agencias gubernamentales de DoubleLine.

La mayor parte del gráfico que incluimos en nuestra sección «Chart Room» de esta semana muestra lo que cabría esperar: una correlación positiva entre las ventas de viviendas existentes y la construcción de viviendas nuevas en Estados Unidos. Un mercado de la vivienda saludable suele significar más construcción y más ventas: uno no saludable tiende a significar malas noticias para ambos.

Esta máxima se mantuvo incluso bajo la presión del colapso de 2008, pero la vuelta de unos tipos de interés más altos ha creado un mercado distorsionado en el que la nueva construcción ha repuntado mientras que las ventas de viviendas existentes siguen deprimidas.

La continuación de la nueva construcción es bastante fácil de explicar: es probable que Estados Unidos construya viviendas a pesar de las fluctuaciones de los tipos de interés. Muchas grandes empresas de construcción de viviendas así lo han manifestado, comprometiéndose con planes de nueva construcción y recurriendo a estructuras de incentivos como la reducción del tipo de interés (una técnica de financiación en la que el comprador paga una cantidad gratuita por adelantado para rebajar el tipo inicial de su hipoteca), para ayudar a resolver los problemas de asequibilidad en un entorno de tipos más altos durante más tiempo.

Esto se produce después de una década de escasa construcción en relación con el crecimiento de la población y la formación de hogares en EE.UU., lo que ha dado lugar a un déficit estimado de 2,3 millones de viviendas en la actualidad. El sueño de poseer una vivienda familiar sigue vigente en Estados Unidos, lo que impulsa la necesidad de seguir construyendo. La demografía también refuerza la demanda de vivienda: la cohorte de edad más poblada del país es la de los treintañeros, que también suele ser cuando la gente compra su primera casa.

Sin embargo, las acciones de productos de construcción han sufrido un duro golpe, incluso cuando la nueva construcción ha sido fuerte, con muchos estadounidenses atrapados en hipotecas por debajo del 4 por ciento y excluidos por los tipos actuales de más del 7 por ciento.

Es aquí donde unos tipos más bajos podrían restablecer el equilibrio entre la nueva construcción y las ventas de viviendas existentes, al liberar a los propietarios de viviendas actualmente atrapados en sus contratos existentes. Incluso la perspectiva de una relajación de la política monetaria parece entusiasmar a los posibles compradores; la proporción de personas que planean mudarse a un nuevo domicilio en los próximos 12 meses ha empezado a aumentar, según una reciente encuesta sobre las expectativas de los consumidores. La relajación de la política monetaria debería, por tanto, generar una mejora de los listados inmobiliarios y de la rotación de viviendas, lo que estimularía la actividad de renovación de viviendas y, por ende, la demanda de productos de construcción.

Por ello, considero que es el momento de buscar empresas de productos de construcción preparadas para beneficiarse de posibles repuntes tanto en los ciclos de renovación existentes como en los de nuevas viviendas.

Incluso si los tipos de interés se mantienen altos durante más tiempo, es posible que algunos hogares se resignen a pagos hipotecarios más elevados y opten por mudarse de todos modos. El mercado se ha comportado de forma extraña, pero la gente sólo soportará esa extrañeza durante un tiempo. No debería pasar mucho tiempo antes de que la relación entre la nueva construcción y las ventas de viviendas existentes vuelva a la normalidad.

Tribuna de Anthony Srom, gestor de carteras en Fidelity International.

Después de un primer semestre en el que bancos centrales y mercados han tomado una dirección diferente a la que anticipaban los inversores a principios de año, ¿qué cabe esperar para el segundo semestre de 2024? Respecto a la política de los bancos centrales, creo que el hecho de que los bancos estén actuando juntos y al unísono, y compartan políticas, da algo de respaldo a los mercados y podría reducir la volatilidad. No obstante, si se empieza a constatar una dispersión en el calendario de los recortes de tipos de interés o hasta dónde llegarán, los tipos de interés podrían cambiar, lo que podría derivar en una volatilidad algo más elevada.

Por lo general, si analizamos los recortes de tipos de interés, vemos que podrían respaldar o ayudar al sector de las compañías más pequeñas. Si nos fijamos en lo que ha impulsado los mercados en los últimos 18 meses más o menos, sin duda varias de esas grandes compañías, las de megacapitalización, han cosechado mejores resultados. Si miramos hacia 2024 y 2025, creo que resulta muy posible, incluso probable, que asistamos a una ampliación del mercado.

De cara al futuro, a medida que bajen los tipos de interés, aunque no tan rápido como algunos podrían haber previsto, observamos también resiliencia en la economía mundial, lo que, a mi parecer, respalda la renta variable. Esto implica que es muy posible que veamos nuevas subidas bursátiles en el resto del año.

Ahora, veamos qué puede suceder con la trayectoria de la inflación. Pienso que ésta se situará en cotas más altas en años venideros respecto de las que vimos en la década de 2010 y de los 2000, cuando se hallaba, por lo general, por debajo del 2%. Ahora bien, ¿consideramos que vamos a volver a los niveles de entre el 5% y el 9%? Por supuesto que no. Pero esa última caída del 3% al 4% en EE. UU. hasta el 2%, creo que va a ser difícil de conseguir.

En el apartado de riesgos, el siguiente de la lista es la geopolítica, que sigue generando inquietud. Hablamos de las guerras en Ucrania y en Oriente Próximo, que pueden ser desestabilizadoras e incrementar la volatilidad. No cabe duda de que esto constituye un riesgo de cara al futuro.

Al igual que analizamos la geopolítica, también pienso que es necesario analizar el estado actual de los déficits fiscales en todo el mundo. En Europa, rondan el 4%, mientras que en Estados Unidos se sitúan en el 5%-6%. Sin embargo, si los tipos de interés son cercanos a cero, el coste del servicio de esta deuda no tiene por qué ser tan elevado. Habida cuenta de unos tipos de interés de alrededor del 5%, el coste de servir la deuda es mucho mayor de lo que sería en otras circunstancias. Lo que se necesita es que estos déficits fiscales empiecen a bajar con el tiempo. Bajo un prisma político, resulta mucho más fácil incrementar el gasto, reducir los impuestos y ver cómo se incrementan estos déficits, antes que revertir la situación. Eso en sí mismo es un riesgo, porque, si nos fijamos en muchos países de Europa, ese déficit total en relación con el PIB ronda el 100% —un poco menos en Alemania—, pero ha superado el 100% en Estados Unidos, por lo que el coste del servicio de esa deuda resulta bastante elevado. Por eso creo que representa un riesgo de cara al futuro.

Me gustaría poner de manifiesto una última cosa. Hemos presenciado un descenso de la inflación desde el 5%-9% hasta el 2%, 3% y 4%. Si viéramos un resurgimiento de la inflación —podría ser por razones geopolíticas o de otro tipo— y surge la amenaza de unos tipos de interés más altos en lugar de más bajos, generaría una sacudida para los mercados que no creo que estos se tomaran bien. Así que, por concluir, los tres riesgos clave serían el geopolítico, los déficits fiscales y un repunte en la inflación, y en esos tres riesgos deberían enfocarse los inversores durante los próximos seis meses.

Tribuna de William Davies, CEO global de Columbia Threadneedle Investments para EMEA.

El dicho infantil en inglés “step on a crack, break your mother’s back” (que se podría traducir como «si pisas una grieta, le rompes la espalda a tu madre») evoca imágenes de niños jugando a saltar para no pisar las grietas o líneas de las baldosas en las aceras. Ya de adultos, podemos considerar inofensivas estas supersticiones infantiles. Como inversores, sin embargo, reconocemos los riesgos más que reales que plantean las fisuras y fallos del terreno económico, y la necesidad de sortearlos con éxito. Este es el reto al que nos enfrentamos a mediados de 2024.

Ya hemos visto señales de terreno peligroso. Los datos del mercado laboral estadounidense, por ejemplo, han sido de todo menos equilibrados. Si el aumento de las solicitudes de subsidio de desempleo y el menor número de ofertas de empleo parecen estar allanando el camino hacia una inflación más baja (y una Reserva Federal estadounidense más moderada), un informe mensual de nóminas no agrícolas inesperadamente sólido podría interrumpir fácilmente la ruta. El crecimiento en Estados Unidos y en muchos otros países se ha ralentizado, ha pasado a ser negativo o ha sufrido una mayor inestabilidad en un contexto de obstáculos económicos diversos. La divergencia de la política monetaria en todo el mundo, junto con la intensificación de las divisiones políticas (y geopolíticas), incrementa la incertidumbre.

¿Cómo pueden los inversores sortear estas grietas?

En nuestra opinión, las siguientes temáticas de cartera apuntan en la dirección correcta. Apueste por la calidad y reduzca la exposición a los altibajos del ciclo económico. En los mercados de renta variable, nos inclinamos en general por una mayor calidad y una menor ciclicidad, dada la ralentización del crecimiento económico y la inflación aún elevada. Los valores estadounidenses de gran capitalización y crecimiento de dividendos y las empresas de infraestructuras parecen especialmente atractivos. También somos cada vez más favorables a oportunidades concretas en mercados desarrollados no estadounidenses, especialmente Japón. Nuestro sesgo general hacia la calidad no nos impedirá considerar cierto grado de asunción moderada de riesgo en algunos mercados emergentes, incluida China. En renta fija, somos partidarios en general de añadir riesgo de crédito, al tiempo que mantenemos una postura neutral en cuanto a la duración.

Tome el camino menos transitado en busca de fuentes alternativas de rentabilidad y diversificación. El entorno actual es idóneo para las inversiones a tipo variable, como los créditos sénior, que ofrecen rendimientos atractivos y fundamentales relativamente sólidos, así como un contexto positivo de oferta y demanda. También somos partidarios de la deuda corporativa privada, cuya sólida base de rentabilidades atractivas, ratios de cobertura saludables y amplia liquidez le han permitido hasta ahora sortear posibles fracturas por tensiones. Por último, la asignación a activos reales ofrece a los inversores una fuente más diversificada de factores de riesgo. Enchufarse a la transición hacia energías limpias. Las tendencias a largo plazo hacia la electrificación y las energías renovables parecen imparables. Entre las oportunidades destacan las inversiones directas en industrias de energías limpias como la solar y la eólica, complementadas con la exposición a fuentes de energía más tradicionales (como el gas natural o la energía nuclear) que seguirán siendo necesarias para satisfacer la demanda energética mientras las fuentes y tecnologías alternativas siguen madurando.

Desde un punto de vista práctico, pocos inversores pueden ejercer de sismólogos del mercado a tiempo completo, vigilando cada zona de peligro y anticipando cada réplica antes de dar el siguiente paso. Pero un conocimiento informado de los riesgos y oportunidades que configuran el panorama actual puede ayudarles a evitar grietas, y a proteger su cartera.

Foto cedidaKaren Kharmandarian, CIO de la firma y co-gestor de la estrategia IA & Robotics.

Thematics AM, firma afiliada a Natixis IM, cumple cinco años desde su creación. La gestora, especializada en inversión temática, se ha centrado en desarrollar una oferta de estrategias de renta variable temática global, de gestión activa y de alta convicción. Actualmente, gestionan 4.000 millones de euros en activos y han pasado de un equipo de seis personas, los fundadores de la firma, a 24. Sobre los planes de futuro de la gestora y sus perspectivas sobre la inversión temática hemos hablado en esta entrevista con Karen Kharmandarian, CIO de la firma y co-gestor de la estrategia IA & Robotics.

¿Cuál es el balance que hace este primer lustro de vida de la gestora?

En general, muy buena. En primer lugar, la compañía ha crecido en términos de productos. Comenzamos con las estrategias de Water, Safety, Artificial Intelligence & Robotics y nuestro Meta found, que es un producto multitemático; y con el tiempo hemos ido añadiendo nuevos productos: Subscription Economy, Europe Selection, que es una estrategia multitemática centrada en empresas europeas, y Climate Selection, que también es un fondo multitemático, pero enfocado a empresas que cumplen con el Acuerdo de París en términos de trayectoria de temperatura. Así que, cinco años después, tenemos ocho productos. Los cuatro primeros que lanzamos han alcanzado de entre los 400 y los 700 millones de euros, mientras que los últimos que hemos creado son más pequeños, por ejemplo, la estrategia de Subscription Economy está en torno a los 85 millones de euros. De cara al futuro, nuestra intención es que estos fondos sigan creciendo hasta alcanzar un tamaño crítico. Eso significa que necesitamos construir esta confianza para todos ellos.

¿Cuál es su horizonte para los próximos cinco años?

Partiendo de que sigamos generando buenos rendimientos y confianza, lo que queremos es seguir identificando temas atractivos de inversión, pero manteniendo nuestro ADN. Es decir, no solo temáticas de ‘moda’, sino que queremos ofrecer productos que realmente tengan sentido desde una perspectiva de inversión para los clientes y que, en términos de inversión, tengamos un universo invertible con sentido, que nos permita estar expuestos a diferentes impulsores, con diversos motores de crecimientos, que ofrezca diversificación por regiones y sectores, y donde podamos movernos con agilidad y flexibilidad para gestionar con una visión a largo plazo. Nuestra visión es que podamos construir estrategias temáticas donde podamos ofrecer lo que llamamos ‘alfa temático’, donde nuestra gestión activa sea un valor añadido en comparación con el comportamiento general del mercado.

¿Tenéis pensado llevar esta misma visión y estrategias temáticos al mercado privado?

No por el momento, aunque es algo que consideramos a medio y largo plazo. Nos daría la oportunidad de aprovechar nuestra experiencia e identificar en una etapa temprana empresas que hoy están creciendo muy rápido en el espacio no cotizado. Requeriría un conjunto de habilidades diferentes y equipos completamente dedicados a ello, en parte porque no puedes cubrir el mismo número de empresas que en el espacio cotizado. Por el momento, todavía vemos algunas oportunidades en el espacio cotizado, especialmente en el punto intermedio entre estos dos mundos, entre el espacio no cotizado y lo que hacemos en el lado cotizado. Tal vez en estas empresas en etapas más tempranas, recientemente OPV o post-OPV, donde tenemos algunas tendencias emergentes que están apareciendo, pero donde no tenemos un universo de inversión con demasiadas empresas. Podríamos tal vez combinar diferentes tendencias emergentes en una sola estrategia con empresas altamente prometedoras y de alto crecimiento, gestionando dinámicamente estos diferentes temas dentro del mismo vehículo.

Como gestores activos, ¿os parece atractivo el negocio de los ETFs activos? Muchas gestoras nos indican que es una forma de implementar una estrategia activa en un vehículo más eficiente. ¿Lo valoráis para vuestro negocio?

El negocio de ETFs es algo que no considerábamos en el pasado, porque eran principalmente estrategias pasivas y de índices. Pero hoy, con estos vehículos de ETFs activos, puedes hacer prácticamente lo mismo que hacemos en nuestros fondos UCITS, solo que usando un envoltorio diferente para el producto. Dicho hecho, somos bastantes indiferentes al vehículo en sí, podemos usar un UCITS como podría ser un ETFs. Lo que nos importa es que el vehículo nos permita hacer exactamente lo que hacemos en términos de cómo gestionamos las estrategias: gestión activa, basada en convicciones, selección fundamental de acciones y realmente teniendo esta visión a largo plazo. Siempre y cuando podamos hacer eso, si el cliente quiere un ETF en lugar de un fondo UCITS, lo haremos. Lo que nos importa es no alterar nuestra filosofía, nuestro proceso de inversión y el enfoque de inversión que aplicamos a un tema específico. Esto nos ofrece otra posibilidad de potencial crecimiento y abre un nuevo conjunto de clientes que tal vez no estaban considerando productos UCITS. Tal vez esto también sea una señal de estos tiempos.

Hemos visto cierto desencanto de los inversores por la inversión temática, ¿por qué ha perdido popularidad?

Hemos visto un crecimiento tremendo en las estrategias temáticas en los últimos, digamos, 10 años. El nivel de tracción comercial e interés por parte de los inversores de todo tipo, desde minoristas hasta institucionales, creció de manera dramática en los últimos 10 años. Esto también es un reconocimiento de la realidad del mercado actual, donde una clasificación por sector o una asignación regional tiene cada vez menos sentido. Con el éxito de la inversión temática, también llegaron nuevos gestores de fondos y nuevos gestores de activos considerando estrategias temáticas como gancho comercial para sus productos. Se generó un contexto en el que había productos de renta variable global que se habían convertido en estrategias temáticas, pero sin realmente adoptar el ADN de lo que es una estrategia temática y sin generar un rendimiento muy atractivo. Esto decepcionó al mercado.

En este sentido, ¿cuál es vuestro enfoque?

Para nosotros, las estrategias de inversión temática necesitan estar basadas en tendencias a largo plazo. Necesitamos asegurarnos de que tenemos tendencias poderosas que sostengan un crecimiento superior durante muchos y que tengan suficiente profundidad y amplitud de universo invertible. Algunos de los requisitos que tenemos para nuestras estrategias temáticas son: debe ser duradera, debe tener un impacto significativo, debe tener un alcance amplio y ser responsable. Estos cuatro criterios son realmente clave para considerar si vemos su tema como viable o no.

Desde el punto de vista de los clientes e inversores, ¿de qué manera utilizan estas estrategias en sus carteras?

Depende mucho. Hay características comunes a todos los inversores, y luego hay objetivos o requisitos específicos de algunos clientes. Lo que hemos visto inicialmente es que las estrategias temáticas comenzaron con clientes minoristas, como respuesta a una cuestión de convicciones y también porque son productos sencillos de entender. Ahora hemos detectado que se ha extendido a banqueros privados, family offices e inversores institucionales. Este perfil se plantea las estrategias temáticas como un ‘satélite’ dentro de su cartera core de inversiones y también como una apuesta por un tema específico para impulsar y diversificar su rendimiento. Progresivamente, también hemos visto que los clientes son cada vez más sofisticados y que se han movido hacia las estrategias temáticas como parte de su asignación global.

¿Por qué temáticas se interesan más ahora los inversores?

Diría, sin duda, que la IA y la robótica están hoy muy en el radar de los clientes porque ven cómo su vida diaria está cambiando radicalmente con la IA, la IA generativa, OpenAI, etc., y cómo eso puede traer cambios significativos en la forma en que interactúan con la tecnología. El agua también está volviendo a ser un tema relevante. Aunque parece un tema maduro que ha estado presente durante muchos años, vemos que la gente se da cuenta de que, con el cambio climático, está adquiriendo un nuevo impulso. Y también citaría la seguridad que vuelve a ganar relevancia en un contexto de tensiones geopolíticas y guerras.

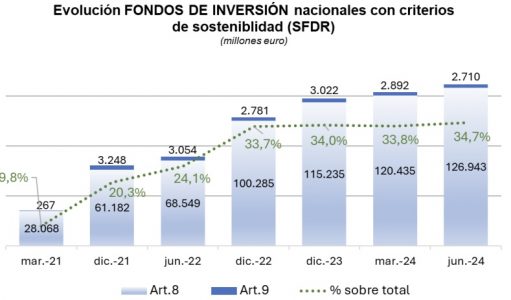

A junio de 2024, el patrimonio de fondos de inversión registrados como artículo 8 o 9 (SFDR) alcanzó los 129.653 millones de euros, lo que representaba el 34,7% del total del patrimonio de los fondos nacionales.

De ellos, los fondos de inversión que promueven características medioambientales y sociales (artículo 8) acumularon 126.943 millones de euros (el 33,9% del total de fondos de inversión) mientras los fondos con objetivo de inversión sostenible (artículo 9) sumaban 2.710 millones de euros (el 0,7% del total).

En el segundo trimestre del año, el volumen registrado en fondos de inversión bajo los artículos 8 o 9 incrementó hasta situarse próximo al 35% respecto al volumen total de fondos de inversión (373.991 millones de euros a finales de junio).

Desde la entrada en vigor de SFDR, en marzo de 2021, el patrimonio registrado en fondos de inversión bajo estos artículos ha experimentado un crecimiento de 101.318 millones de euros, pasando a representar desde el 9,8% de marzo de 2021 hasta un 34,7% a finales de junio de 2024.

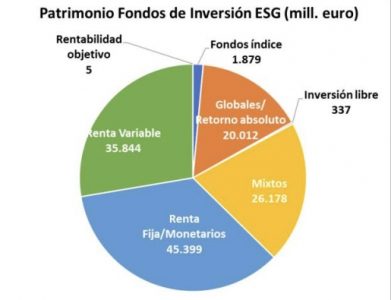

Renta fija europea a largo plazo y renta variable internacional

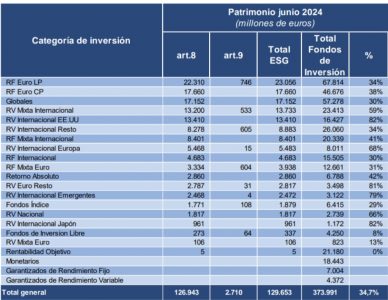

Por categorías de inversión, los fondos de renta fija ESG superan ampliamente de manera agregada los 40.000 millones de euros, destacando los fondos de renta fija euro largo plazo (23.056 millones), siendo la categoría que mayor volumen de inversión de activos tiene bajo criterios de sostenibilidad.

Igualmente, los fondos de renta variable representan activos por importe de casi 36.000 millones de euros, con mayor ponderación para los de renta variable internacional EE.UU. (13.410 millones), con una proporción del 82%, junto con los de renta variable internacional Japón.

También destacan los fondos mixtos (26.178 millones de euros), con mayor ponderación en los renta variable mixta internacional (13.733 millones de euros), seguidos por los renta fija mixta internacional (8.401 millones de euros).

Número de fondos ESG

El número de fondos registrados como artículo 8 asciende a 347, con más de 807 clases registradas. El total de fondos de inversión registrados en la CNMV a finales de junio de 2024 asciende a 1.578 fondos.

Respecto a fondos con objetivo de inversión sostenible (artículo 9), su número asciende a 20, con un total de 49 clases registradas.

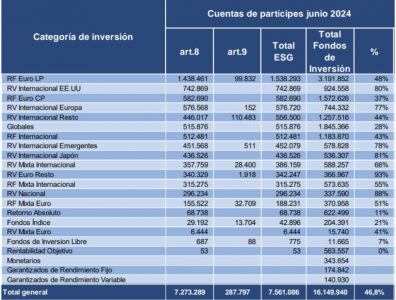

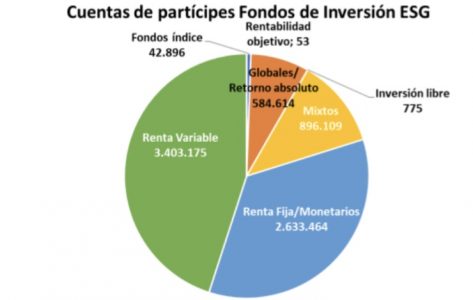

A junio de 2024, el número de cuentas de partícipes en fondos sostenibles (artículo 8 o 9) superan los 7,5 millones, lo que supone casi la mitad del total de cuentas (46,8%).