BBVA ha lanzado dos nuevas funcionalidades en España que permiten a los menores de edad ahorrar más en su día a día y sin apenas esfuerzo. Los padres que lo deseen podrán utilizar la funcionalidad de redondeo de sus tarjetas para que este importe se traslade a la Cuenta Metas (ahorro) del menor. También se podrá configurar la cuenta corriente del menor para trasladar a su Cuenta Meta todo el saldo disponible a fin de mes.

Las nuevas herramientas de ahorro deberán ser configuradas siempre por el padre, madre o tutor legal del menor y se podrán activar y desactivar siempre que se requiera. Una de las funcionalidades permite interconectar el redondeo generado en la cuenta de un adulto para transferirlo como ahorro a una Cuenta Meta de un menor. La segunda permite transferir el saldo sobrante de la cuenta del menor a la Cuenta Meta (ahorro) del mismo, con el fin de que aprenda a ahorrar.

El redondeo consiste en que cuando una compra cuenta con decimales, céntimos en este caso, se completa esa cantidad hasta el siguiente euro desde la misma cuenta y se transfiere esas vueltas a la cuenta del menor con el fin de ahorrarlas. Por ejemplo: si se realiza una compra de 13,45 euros, los 55 céntimos que faltan para llegar a los 14 euros son los que se transfieren. Para activar esta herramienta y la de traspaso del saldo de fin de mes es necesario que un adulto realice los cambios a través de la web o la ‘app’ del banco. El menor no podrá hacer cambios.

Planes de ahorro

BBVA ha aprovechado el fin del periodo escolar y el consiguiente inicio de las vacaciones apoyando a los padres y las madres en los viajes al extranjero que sus hijos o hijas vayan a realizar para aprender idiomas.

Los menores de entre 12 y 17 años que se den de alta en BBVA, contratando la Cuenta ‘online’, Tarjeta Aqua de débito y la Cuenta Metas, podrán disfrutar de condiciones ventajosas en el extranjero. Hasta que cumplan 18 años, y siempre que utilicen su tarjeta de BBVA en los viajes, se ahorrarán las comisiones de las compras y de las retiradas de efectivo.

La tarjeta tiene bloqueado el pago en sectores no adecuados para menores (juegos online, apuestas, casinos, criptomonedas…). Además, podrán disponer de Bizum y la ‘app’ de BBVA adaptada para ellos. Todo bajo control y supervisión parental y previa activación de los mismos.

De los grandes bancos centrales de los mercados desarrollados, el BCE ha movido ficha primero y recortó 25 puntos básicos su tipo de interés de referencia. El Banco de Inglaterra celebrará su próxima reunión en agosto y, dado que la lectura reciente del IPC coincidió con el objetivo del 2%, surgirán voces para que la entidad siga el ejemplo de su homólogo de la UE, aunque la inflación del sector servicios sigue siendo elevada.

En el caso de la Fed, podríamos tener que esperar más antes de que varíe los tipos de interés. Hay programada una reunión del FOMC para finales de julio, pero el mercado está prácticamente seguro de que la Fed no tocará los tipos y estos días las autoridades monetarias se resisten a sorprender al mercado. Lo más probable es que la Fed indique si pretende hacer un movimiento en su próxima reunión de septiembre, pero aun cuando actuara entonces, eso supondría dos meses más de tipos de interés elevados haciendo mella en la economía.

El argumento de la Fed para seguir esperando es que la inflación se mueve por encima del objetivo y es persistente, con el IPC en el 3,3%, mientras que la lectura equivalente de la zona euro era del 2,6% en el momento en el que el BCE tomó su decisión. El problema de este argumento es que no mira bajo la superficie de la inflación. Aunque el IPC de EE.UU. sigue estando netamente por encima del objetivo, la inflación PCE es considerablemente más baja, con un 2,6%.

Una gran diferencia entre los dos indicadores es la inclusión de los alquileres equivalentes imputados a los propietarios (OER, por sus iniciales en inglés), que es un factor clave que explica la persistente inflación actual. Este indicador trata de calcular el coste de la vida en una vivienda pidiendo a los propietarios que estimen el alquiler que, en teoría, podrían cobrar por su inmueble. Exceptuando el hecho de que las encuestas de confianza del consumidor destacan por ser poco fiables y encontrarse fuertemente influenciadas por las posturas políticas, el OER no es exacto ni es un coste tangible afrontado por los propietarios de viviendas que afecte a su renta disponible diaria.

Si los costes de la vivienda se eliminan del IPC subyacente, la inflación se sitúa en niveles similares, o incluso inferiores, al objetivo. Eso no sorprende: el IPC subyacente mantiene históricamente una correlación estrecha con los costes laborales unitarios, que se consideran el factor clave de la inflación subyacente. Los costes laborales unitarios son inferiores al 2%. Desde esta perspectiva, la Fed marcha por detrás de la curva y probablemente lo haga aún más en septiembre.

A medio-largo plazo, existen problemas aún mayores para la Fed. Con independencia de quién gane en las elecciones de noviembre, probablemente veamos cómo se añade más déficit presupuestario a una deuda pública estadounidense en circulación que ya ronda los 35 billones de dólares. Para seguir financiando esto y atrayendo inversores, o bien los tipos de interés reales se mantienen relativamente altos o lo hacen los rendimientos reales. Eso limitará la relajación de los tipos de interés que la Fed puede aplicar y, teniendo en cuenta que alrededor del 40% del volumen nocional de deuda high yield en circulación tendrá que refinanciarse a niveles considerablemente más altos durante los próximos tres años, la presión sobre la economía estadounidense aumentará.

Tribuna de Steve Ellis, CIO global del área de Renta Fija de Fidelity International.

El ahorro para la jubilación se ha convertido en una necesidad para los trabajadores que quieran mantener su poder adquisitivo cuando se retiren. La pensión pública sigue estando asegurada, pero la duda reside en la cuantía final que corresponderá a los trabajadores actuales ante las dificultades para mantener la sostenibilidad del modelo actual en el largo plazo, como consecuencia del incremento de la esperanza de vida, la caída de la natalidad y la inestabilidad del mercado laboral.

Según datos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), las pensiones españolas se sitúan en la cima europea a nivel de generosidad, en concreto, los terceros de la lista. La tasa de reemplazo en términos netos, es decir, descontando el pago de IRPF de las prestaciones, además del propio impuesto sobre la renta y las cotizaciones sociales de los salarios, extrae que la pensión media española supone el 89,2% del salario medio.

Con el objetivo de mantener un nivel de vida equiparable al resto de nuestra vida, EFPA España ha elaborado una serie de consejos para optimizar los ahorros de cara a esta importante etapa:

1.- Empezar a ahorrar lo antes posible

Cuanto antes se empiece a ahorrar, el esfuerzo será menor. Los jóvenes que acceden al mercado laboral por primera vez deberían reservar una parte de su salario a ahorrar para la jubilación. Evidentemente, el coste de la vida no deja mucho margen, teniendo en cuenta el importe de los salarios, pero las aportaciones periódicas -por muy pequeñas que sean- tienen la ventaja de que se pueden adaptar en cada momento a la situación personal del ahorrador y que cuentan como aliado con el interés compuesto -aquel que se genera sobre el capital y los intereses ya obtenidos anteriormente de forma que se van acumulando para generar más intereses-.

2.- Buscar la mejor alternativa según el perfil de ahorrador

Históricamente, siempre se ha recurrido a los planes de pensiones como el vehículo diseñado específicamente para ahorrar para la jubilación. Pero también existen otras opciones disponibles como los planes de previsión asegurados (PPAs), los planes individuales de ahorro sistemático (PIAS) o los seguros de vida ahorro. No obstante, ante las dificultades para lograr rentabilidades competitivas en algunos de estos productos, los fondos de inversión se configuran como una magnífica alternativa para ahorrar a largo plazo, gracias a su gestión profesional, su seguridad y la diversificación que permiten.

3.- Probar métodos de ahorro

Si no resulta sencillo ahorrar día a día, se pueden probar algunos métodos de ahorro. Un ejemplo es la regla del 50-30-20. El 50% de tus ingresos deben estar destinados a los gastos básicos, como el alquiler, la comida, etc. El 30%, a gastos personales, como el ocio o los caprichos y el 20% restante debe destinarse al ahorro.

4.- Controlar con préstamos y deudas

Hipotecas, préstamos, financiación de compras… todos estos vehículos o servicios resultan atractivos y necesarios en la mayoría de las situaciones, pero hay que tener en cuenta todos los intereses en los que se incurre con ellos y que hacen que el desembolso final sea mucho mayor. Aunque siempre es necesario analizar la situación financiera del individuo, pagar al contado permitiría reducir el gasto global y poder destinar esa diferencia al ahorro. En el caso de tener préstamos, es también interesante realizar revisiones periódicas de los mismos, que permitan analizar si interesa renegociar las condiciones, amortizar parte del capital, modificar la duración, etc.

5.- Contar con asesoramiento financiero profesional

Si se quiere continuar con el nivel de vida que se tiene en la actualidad, resulta fundamental apostar por un buen asesoramiento profesional. Es necesario que un asesor financiero cualificado acompañe al ahorrador a la hora de contar con toda la información, antes de tomar cualquier decisión de ahorro e inversión y así sacar el mayor rendimiento a nuestros ahorros y asegurar una jubilación tranquila para nosotros y para nuestra familia.

ING continúa fortaleciendo su gama de productos de inversión con el lanzamiento del Fondo Naranja Nasdaq 100, que estará disponible a partir del 29 de julio de 2024. Una nueva opción para inversores con un perfil de riesgo alto que buscan altos rendimientos a largo plazo de forma sencilla y accesible.

El Fondo Naranja Nasdaq 100 replica la evolución del índice bursátil Nasdaq 100, que agrupa a las 100 empresas más destacadas del sector tecnológico y de otras industrias innovadoras del mercado estadounidense. Entre estas compañías se incluyen gigantes del hardware, software, telecomunicaciones, comercio y biotecnología.

Este nuevo fondo de ING permite a los inversores beneficiarse del crecimiento del mercado sin necesidad de una gestión activa ya que la filosofía de inversión de este producto se basa en el gran crecimiento que ha experimentado el índice Nasdaq 100 en los últimos años y que busca aprovechar los avances de la innovación tecnológica a nivel global.

Una forma sencilla de invertir en los principales índices del mercado

Con el Fondo Naranja Nasdaq 100, ING refuerza su compromiso por ofrecer productos de inversión diversificados y accesibles a sus clientes. Este lanzamiento completa la amplia gama de Fondos indexados de ING, que suman ya 1.300 millones de euros gestionados y entre los que destacan: el Fondo Naranja Ibex 35, el Fondo Naranja Euro Stoxx 50 y el Fondo Naranja Standard & Poor’s 500.

Estos fondos permiten invertir, de forma sencilla y accesible, en los principales índices bursátiles siguiendo una estrategia de gestión pasiva.

El pasado 10 de julio Kutxabank anunciaba la creación de una nueva unidad deWealth Management que integrará y coordinará las unidades especializadas de banca personal, privada y la nueva Banca Premium, y las unidades que nutren principalmente de producto a esas redes, Kutxabank Gestión, Fineco Gestión, Baskepensiones, Kutxabank Empleo, y las áreas de ahorro previsión y seguro ahorro dentro de Kutxabank Seguros.

La nueva unidad, que gestionará más de 38.000 millones de euros en recursos de clientes, se ha fortalecido con Germán García Velasco. Según confirman fuentes de la entidad a Funds Society, el profesional se ha incorporado a la entidad dentro de esta área de Wealth Managment, liderada por Joseba Urueta, que cuenta con dos personas más en el equipo: Jone Etxeberria, y el propio Germán García Velasco.

Según su perfil de Linkedin, García Velasco se integra en el equipo para diseñar la estrategia, dirección y coordinación de las áreas de gestión patrimonial, y se ocupará también del diseño y la planificación comercial. Y reportará a Orueta.

El profesional se une a la entidad desde Acacia Inversión SGIIC, donde ha trabajado durante ocho años en Bilbao, realizando tareas de banquero privado, desarrollo de la estrategia comercial, y participando en el Comité de Inversiones, según su perfil de LinkedIn. Anteriormente trabajó durante más de cinco años en Fineco-Banca Privada de Kutxabank (como asesor financiero y responsable comercial), entidad a la que ahora vuelve.

También ha desarrollado su carrera en Abante Asesores y Banco Santander.

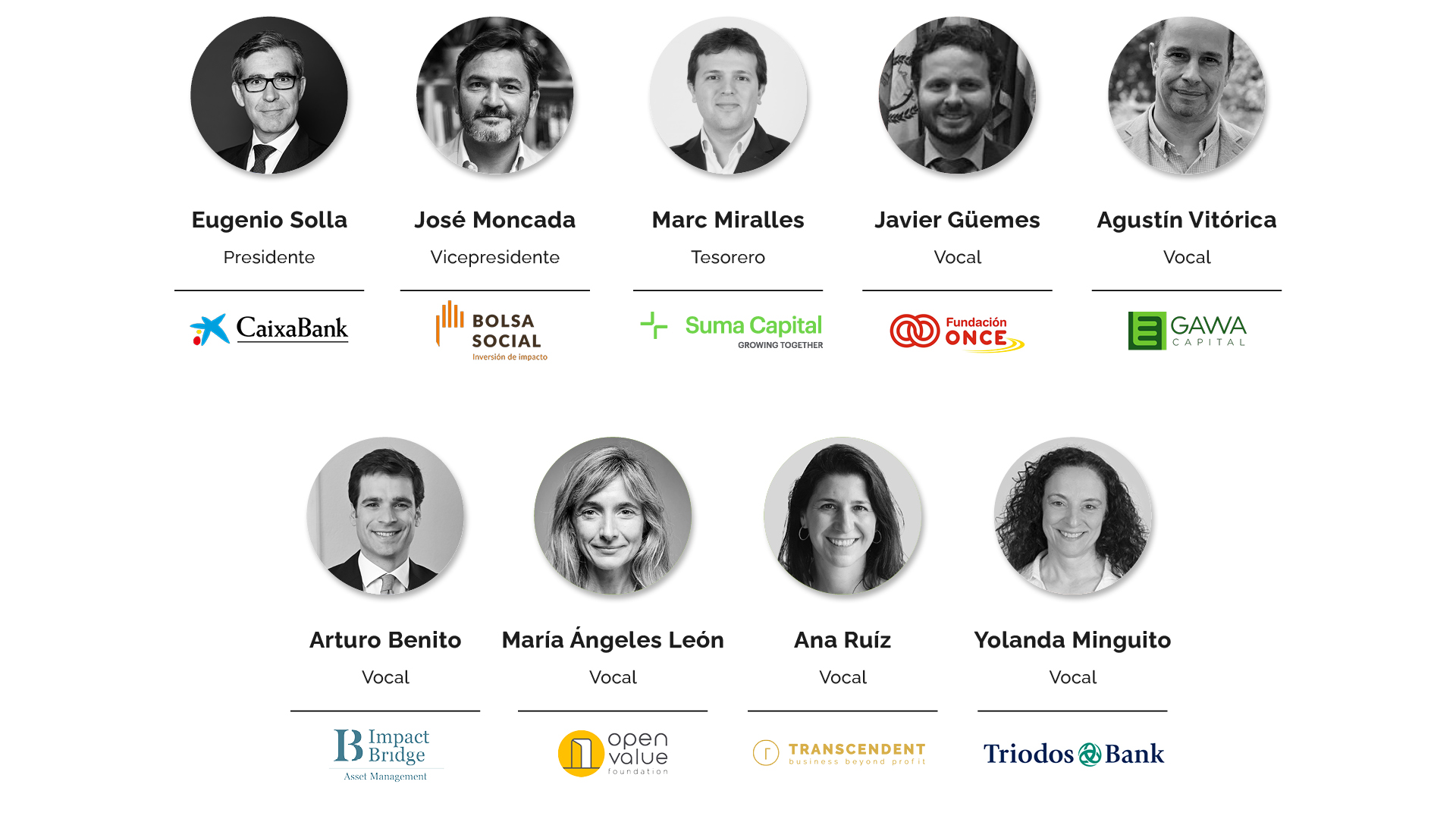

SpainNAB, el Consejo Asesor para la Inversión de Impacto en España, ha anunciado la renovación de su Junta Directiva en cumplimiento normativo del periodo que marcan los estatutos de la Asociación. Los miembros han sido elegidos en asamblea extraordinaria celebrada el 15 de julio y ostentarán sus cargos durante los próximos tres años.

La nueva Junta Directiva, principal órgano de representación y administración de SpainNAB, ha quedado formada por un total de nueve miembros, todos ellos profesionales de larga trayectoria y de destacado reconocimiento en el sector de la economía de impacto. Eugenio Solla, director de Sostenibilidad de CaixaBank, ha sido designado nuevo presidente de SpainNAB; mientras que Jose Moncada, presidente de Bolsa Social, y Marc Miralles, director de Sostenibilidad de Suma Capital, han sido elegidos vicepresidente y tesorero, respectivamente. De esta manera, CaixaBank mantiene la presidencia de la Asociación durante el nuevo mandato reforzando su compromiso con el sector de la economía de impacto, así como con el liderazgo y gobernanza al haber propuesto a un miembro de su Comité de Dirección para ocupar la presidencia de SpainNAB.

Además, la Junta Directiva ha quedado compuesta por seis vocales: Javier Güemes, director de Relaciones Internacionales del Grupo Social ONCE; Agustín Vitórica, fundador y Co-CEO de GAWA Capital; Arturo Benito, director general y cofundador de Impact Bridge Asset Management; María Ángeles León, fundadora y presidenta de Open Value Foundation y GSII; Ana Ruiz, socia de Transcendent y Yolanda Minguito, Business Managing Director Triodos Bank.

Colaboración público-privada, productos de impacto e internacionalización

Durante los últimos años, SpainNAB ha trabajado en la investigación, elaboración y difusión de diferentes documentos de posición que han permitido sentar las bases de la definición y características de la inversión de impacto, que ya suma más 1.208 millones de euros a cierre de 2022, según los informes anuales que publica la Asociación.

Además, se ha puesto el foco en la colaboración público-privada para el desarrollo en España de productos y vehículos financieros de impacto, como el Fondo de Impacto Social (FIS) lanzado por el Estado, con un presupuesto de 400 millones de euros para fomentar inversiones de impacto social y medioambiental; o ‘Málaga no Caduca’, el primer Contrato de Impacto Social (CIS) promovido por la Diputación de Málaga para abordar la pobreza alimentaria y la inserción laboral.

Se ha trabajado, asimismo, en materia de regulación financiera como la SFDR o en la homogenización de estándares de medición y gestión del impacto en Europa. Todo ello ha posicionado a SpainNAB como interlocutor clave del ecosistema de impacto frente al sector público en España y Europa.

A nivel internacional, hay que poner en valor la celebración de GSG Global Impact Summit que reunió en Málaga en octubre de 2023 a más de 1000 líderes de la economía de impacto provenientes de 67 países dando una gran proyección internacional para España. Cabe mencionar, la celebración, en colaboración con el Ministerio de Asuntos Exteriores, AECID y Cofides de un evento sobre inversión de impacto en el marco oficial de la presidencia semestral española del Consejo Europeo.

Foto cedidaJosep Bayarri, director de inversiones de Arquia Gestión

Arquia Banca, entidad especializada en productos financieros para perfiles profesionales, ha lanzado el nuevo fondo Arquia Bolsa Garantizado I FI, con una rentabilidad vinculada a la revalorización del Ibex 35. El nuevo fondo, que puede contratarse hasta el 12 de septiembre de 2024 o hasta agotar la oferta de emisión de 30 millones de euros, garantiza el 100% del capital en la fecha de vencimiento, el 4 de mayo de 2028. La inversión mínima inicial y a mantener es de 500 euros.

La cartera inicial se invertirá en deuda pública -principalmente española- y también se podrá invertir hasta un 30% en renta fija privada de países de la UE, y en liquidez, y hasta un 20% en depósitos OCDE. A fecha de compra, las emisiones tendrán al menos calidad crediticia media (mínimo BBB-) o, si es inferior, la de España en cada momento. Además, el fondo invertirá al inicio un 5,58% de su patrimonio en una opción que da al fondo el derecho de percibir de varias contrapartidas el total de revalorización sobre el Ibex garantizada.

La rentabilidad que se obtendrá será la que corresponda al 50% de la revalorización punto a punto del Ibex 35, tomando como referencia inicial del índice el promedio del precio oficial de cierre de los días 12, 13 y 16 de septiembre de 2024 y como valor final, el promedio del precio oficial de cierre de los días 2, 3 y 4 de mayo de 2028.

Uno de los principales objetivos de Arquia Banca es el lanzamiento de productos que permitan a los clientes beneficiarse de las ventajas que ofrece la renta fija. Arquia Bolsa Garantizado I FI es el quinto fondo garantizado que emite la entidad, fortaleciendo esta tipología de productos entre sus clientes.

Cada 6 meses será posible reembolsar la inversión

Los clientes de Arquia Banca que apuesten por este fondo, cada seis meses podrán reembolsar su inversión sin comisiones. Sin embargo, para obtener la rentabilidad garantizada se deberá mantener la inversión hasta el vencimiento de la garantía. Las participaciones reembolsadas antes de esa fecha no tendrán garantía y se aplicará el valor liquidativo correspondiente a la fecha de solicitud.

Tal como explica Josep Bayarri, director de inversiones de Arquia Gestión, “Arquia Bolsa Garantizado I FI es un fondo muy atractivo para todo tipo de inversores, pero está especialmente indicado para aquellos de perfil conservador, ya que permite participar de la expectativa de revalorización del Ibex 35 sin necesidad de invertir directamente en bolsa. Desde Arquia Banca queremos seguir ampliando la oferta de fondos de inversión, ya que constituyen una alternativa de gran interés para los clientes”.

Crescenta, la primera gestora digital de España para la inversión en fondos de capital privado, lanza su “Plan Amigo”, diseñado para incentivar y recompensar a sus inversores a través de un sistema de referidos. Así, los inversores de Crescenta tienen la oportunidad de ganar 200 “Centas”, equivalentes a 200 euros, por cada amigo o familiar que traigan y realice una inversión efectiva. Los inversores pueden acumular hasta 2.000 Centas (equivalentes a 2.000 euros) invitando hasta un máximo de 10 amigos.

Estos Centas pueden ser utilizados en futuras llamadas de capital, reduciendo significativamente la cantidad a aportar en cada ocasión. Las aportaciones en los fondos de capital privado son periódicas y responden a las llamadas de capital que hacen los fondos. Es decir, cuando uno compromete 10.000 euros, no tiene que desembolsarlos en ese instante, sino que cada año desembolsará en torno a 2.000 euros para responder a una llamada de capital. Así, un inversor que trae 10 amigos y gana 2.000 Centas podría utilizar este saldo para una de estas llamadas de capital.

La gestora tiene en comercialización en estos momentos el fondo Crescenta Private Equity Buyouts Top Performers I, abierto a los inversores tanto minoristas como profesionales, desde un compromiso de 10.000 euros. Este fondo tiene como subyacentes algunos de los fondos insignia de las gestoras internacionales más reconocidas en el sector, como EQT X, Cinven VIII, Alpinvest SF VIII y New Mountain VII. Hace unas semanas, Crescenta anunció el cierre del otro de sus dos primeros fondos: Crescenta Private Equity Growth Top Performers I, compuesto por una selección de fondos que invierten principalmente en empresas con base tecnológica y alto potencial de crecimiento. Este fondo, que ha generado un fuerte interés entre los inversores minoristas, ha permitido acceder a algunos de los mejores fondos growth a nivel mundial, como son Insight XIII y G Squared VI.

Además, la gestora ha habilitado la posibilidad de crear cuentas conjuntas para invertir en sus fondos, donde dos familiares pueden ser cotitulares, y está trabajando en sus próximos fondos, complementarios a los que ha lanzado hasta el momento, para ayudar a los inversores a diversificar sus carteras de capital privado. Así, el “Plan Amigo” supone un paso más en el compromiso de la gestora por democratizar el acceso a los mercados privados.

En palabras de Ramiro Iglesias, CEO de Crescenta, “nuestro Plan Amigo es un programa que no solo recompensa a nuestros inversores actuales, sino que también amplía la red de oportunidades para nuevos participantes. Creemos firmemente que el capital privado debe ser accesible para todos, y tanto el Plan Amigo como la posibilidad de crear cuentas conjuntas son un paso importante en esa dirección. Creemos que invertir va de eso, de crecer tú y hacer crecer a los demás”.

El día arranca digiriendo la gran noticia del fin de semana, la retirada de Joe Biden como candidato a las elecciones presidenciales de EE.UU. en noviembre, y lo hace con el dólar cayendo ligeramente y los bonos del Tesoro subiendo, mientras que las bolsas europeas se recuperan de su peor semana del año. Desde la óptica política, los expertos señalan que la próxima convención del Partido Demócrata en agosto será decisiva para saber quién sustituirá a Biden, y desde la perspectiva de mercado y política económica, apuntas que pocos serán los cambios.

En opinión de Matt Britzman, analista senior de Renta Variable de Hargreaves Lansdown, los operadores de todo el mundo intentarán averiguar qué significa para los mercados la retirada de Biden de la campaña electoral estadounidense. “Los futuros de las bolsas estadounidenses abrirán al alza, pero a solo tres meses de las elecciones, se trata de territorio desconocido, y a los mercados no les suele gustar la incertidumbre. Además del nerviosismo general, los inversores pueden esperar que los sectores que han recibido un impulso en el llamado comercio de Trump retrocedan un poco ahora que se enfrenta a un oponente desconocido. Esto incluye sectores como la energía, los bancos y el bitcoin, ya que se espera que todos ellos reciban el apoyo de una administración Trump. Un retroceso prudente no sería una sorpresa, pero Trump sigue siendo un claro favorito, así que no espere grandes cambios por el momento”, apunta Britzman.

Los mercados de divisas, por ejemplo, han hecho caso omiso de los acontecimientos políticos en EE.UU., y la noticia de la retirada de Joe Biden de la carrera presidencial y su apoyo a la vicepresidenta Kamala Harris están teniendo poco impacto en el mercado en las primeras horas de la sesión asiática. Según explican, desde Eurizon, los mercados de divisas suelen estar tranquilos en los meses de verano, y esta semana habrá pocas publicaciones de datos importantes o reuniones políticas que los agiten. «Estaremos atentos a la dinámica de intervención y stop loss en el yen japonés, así como a cualquier detalle que pueda surgir sobre la política monetaria en un hipotético segundo mandato de Trump. En cuanto a los datos, el miércoles conoceremos el índice PMI de actividad empresarial de julio, una lectura actualizada de las principales tendencias económicas (especialmente de la aparente ralentización de la economía estadounidense). El crecimiento del PIB estadounidense en el segundo trimestre (jueves) y la inflación PCE (viernes) completarán la semana», señalan.

Por último, sobre la reacción del mercado, Aaron Rock, responsable de tipos nominales de abrdn, apunta: «Nos parece lógico que el mercado se haya precipitado a reducir las primas mediante el aplanamiento de la curva de tipos. A corto plazo, la perspectiva de que el presidente Trump se enfrente a una competencia creíble aliviará la creciente preocupación de los mercados ante la posibilidad de una victoria aplastante del Partido Republicano. Una carrera electoral más equilibrada debería atenuar los temores a un segundo mandato inflacionista de Trump centrado en aranceles y recortes fiscales importantes. Esto ha eliminado, con razón, parte de la tensión en la curva de tipos estadounidense, especialmente en el tramo largo».

Cuestión de candidatos

Gilles Moëc, economista jefe de AXA IM, sostiene que da igual cuál sea el nombre del candidato porque los problemas son los mismos. “Más allá del nombre del reemplazo de Biden, la cuestión clave para nosotros es cuán diferente será la plataforma económica del rival de Trump de la de Biden. Con un tiempo limitado para producir una nueva agenda y, en cualquier caso, un nivel decente de consenso en todo el Partido Demócrata sobre cuestiones económicas, no esperaríamos muchos cambios. Observamos que la propia Kamala Harris y la mayoría de las alternativas naturales están estrechamente asociadas con la administración de Biden o con la corriente principal demócrata”, explica.

En opinión de Paul Donovan, economista jefe de UBS GWM, “los políticos importan menos para las economías de lo que creen”. En cambio, según su visión, los mercados reaccionan si cambian las probabilidades de las políticas. “Lo que importa es a quién eligen los demócratas como candidato; si esa elección cambia significativamente las propuestas políticas; si cambian las probabilidades para las elecciones presidenciales y congresionales. Tomará tiempo obtener información sobre cualquiera de estos puntos”, apunta Donovan.

Para Marisa Calderon, presidenta y CEO de Prosperity Now, por ahora, el balance de las políticas económicas de Biden no ha sido malo. “El Presidente Biden llegó al cargo en un momento de profunda inseguridad económica para muchos estadounidenses. La pandemia había causado un daño incalculable al mercado laboral de la nación y creado la amenaza de una mayor desigualdad sistémica y una brecha de riqueza potencialmente mayor entre las diferentes comunidades. Sin embargo, su trayectoria hasta la fecha cuenta una historia diferente. Con el mayor crecimiento del empleo jamás visto en Estados Unidos, sus políticas han contribuido a que el país vuelva a trabajar. Nos inspira su historial de éxitos en la Casa Blanca, y esperamos seguir trabajando con su Administración durante el resto de su mandato para impulsar una política económica sólida y equitativa que funcione para todos los estadounidenses”, asegura Calderon.

Propuestas políticas

En este sentido, ¿qué políticas son las relevantes? En opinión de Moëc, en cuanto al comercio internacional, cualquier candidato demócrata probablemente impulsaría una política «anti-China» bastante fuerte de todos modos. “Biden no derogó los aranceles especiales impuestos por Trump y con la opinión pública albergando sentimientos negativos sobre China -las encuestas del Pew Center sugieren que más del 80% de los ciudadanos estadounidenses tienen una opinión negativa del país-, hacer retroceder la maquinaria exportadora china se ha vuelto incontrovertido en Washington”, señala.

Según su visión, “la diferencia clave con Trump seguiría siendo el tratamiento de las importaciones de otros proveedores, que en caso de una victoria demócrata en noviembre evitaría a los exportadores europeos una versión más pequeña pero aún dolorosa de la guerra comercial contra Pekín”.

También sostiene que cualquier candidato demócrata probablemente mantendría el enfoque de Biden en materia de política industrial, con una continuación de la Ley CHIPS y la IRA, con un apoyo sostenido a la transición de EE. UU. hacia el net zero. “En materia fiscal, gran parte de los ahorros que cualquier candidato demócrata contemplaría provendrían de permitir que expiren algunos de los recortes de impuestos implementados por Trump en 2017, al menos aquellos que benefician más a las personas mejor pagadas”, añade.

Otra política relevante es la migratoria. Según Moëc, “cualquier candidato demócrata probablemente se comprometerá a reducir los flujos de entrada, pero en cualquier caso, el impacto en la dinámica de la población en edad de trabajar sería menor que si prevalece la agenda dura de Donald Trump”.

El economista jefe de AXA IM, considera que la situación sigue siendo fluida, pero su tesis es que, incluso con Joe Biden fuera de la carrera, es Donald Trump quien todavía presentaría la agenda con el impacto más tangible en los mercados, dados sus aspectos inflacionistas (represión brutal de la inmigración, aumentos generalizados de los aranceles aduaneros, política fiscal acomodaticia). “En cualquier caso, la probabilidad de que cualquier presidente del Partido Demócrata también goce de mayoría en el Congreso es pequeña, lo que reduciría su capacidad para dirigir la economía. Es probable que el «Trump Trade», que recientemente ha respaldado al dólar y ha puesto un suelo a las tasas de interés a largo plazo a pesar de las expectativas de recortes de tasas, permanezca activo”, concluye.

Por otro lado, los analistas de Edmond de Rothschild AM destacan que los mercados se vieron impulsados por las promesas de la candidatura Trump-Vance de proporcionar ayuda presupuestaria y regulatoria a la economía estadounidense. “Sin embargo, las condiciones económicas actuales son muy diferentes a las que existían cuando Donald Trump llegó a la presidencia en 2016. Los tipos de interés y el déficit público son ahora mucho más elevados, por lo que el candidato vencedor tendrá menos margen de maniobra. La economía repuntó en 2017 tras ralentizarse en 2015-16, pero el próximo presidente se enfrentará a una desaceleración”, explican.

Si nos centramos en las implicaciones de una segunda presidencia de Trump, Elliot Hentov, Head of Macro Policy Research de SSGA, destaca que sería lógico esperar una expansión fiscal considerable en el caso de una barrida republicana, con un impulso fiscal más modesto en el caso de un Congreso dividido. En su opinión hay tres focos relevante: energía, comercio y seguridad.

«En comercio, casi con certeza habría aumentos arancelarios, con una proporción desproporcionada siendo impuesta a las importaciones chinas, pero otros países también se verían afectados. En energía, es probable que Trump amplifique los esfuerzos de Estados Unidos para aumentar las exportaciones de energía, lo que podría aumentar la oferta global y ayudar a contener los precios, lo que beneficia a los importadores netos de energía. Y en política exterior/seguridad, una presidencia de Trump probablemente continuaría extrayendo mayores compromisos de seguridad de los aliados de Estados Unidos, notablemente en Europa», añade Hentov.

Arrancan los preparativos para la próxima 0100 Conference Mediterranean, que se celebrará en Milán del 28 al 30 de octubre. Este evento para inversores de private equity y venture capital europeo y global es una ocasión única para conectar con más de 400 limited partners (LPs) y general partners (GPs) de las principales firmas de la industria como 500 Global, AltamarCAM, Astorg, Ardian, Balderton, Banco BPM Vita, Golding Capital Partners, Dawn Capital, EIF, H.I.G. Capital, Iris Capital, LocalGlobe, Lunelli Holding, Merseyside Pension Fund, Morgan Stanley, Banco Nacional de Grecia, Octopus Ventures, Paladin Capital Group, Tikehau Capital, Unigestion, VenCap, entre otros.

Con una amplia agenda, durante tres días los asistentes podrán disfrutar de actividades en ubicaciones icónicas como Palazzo Mezzanotte, Palazzo Reale, Palazzo Giureconsulti, Cracco en Galleria y otras. Además, habrá numerosos momentos y espacios para el networking, incluyendo la noche de apertura, recepción de cóctel de VC, y cena de networking de PE para hacer conexiones impactantes.

Durante las sesiones, se podrá conectar con más de 100 líderes de fondos de primera línea de toda Europa y más allá, con un énfasis especial en la región del sur de Europa. Según explican desde la organización, el evento está diseñado intencionalmente a pequeña escala para asegurar control sobre la audiencia. “Típicamente, el 80% de nuestros asistentes son tomadores de decisiones como socios, VP y directores”, aseguran. Puede revisar la lista de asistentes hasta la fecha en este link.

Otro atractivo de este encuentro es la audiencia a la que va dirigida, ya que el 30% de los inversores se centran en capital privado, el 44% en capital de riesgo y el 26% en ambas clases de activos. “Con una audiencia que comprende el 30% de LPs y el 45% de GPs, seguro que te relacionarás con las personas adecuadas”, destacan desde la organización.

Inscribete para participar en el encuentro y accede a los tickets para la conferencia con 15% de descuento exclusivo para los lectores de Funds Society con el código FS15, pinchandoaquí.