Andrea Conti (Eurizon): «Estamos en un aburrido mercado alcista donde el mayor riesgo es no estar invertido»

| Por Beatriz Zúñiga | 0 Comentarios

«Aburrido mercado alcista» es como describe Andrea Conti, Head of Eurizon‘s Macro Research & Product Specialist Team, el contexto actual de mercado. Según su visión, positiva para los principales mercados si el crecimiento económico sigue avanzando, el mayor riesgo que pueden correr los inversores ahora mismo es quedarse fuera del mercado.

«El principal riesgo es pensar que la oportunidad de entrar en el mercado ha pasado y quedarse fuera, tanto en el caso de la renta variable como de la renta fija», afirma.

Según las perspectivas de la firma, la atención de los mercados sigue centrada en la combinación crecimiento e inflación, de la que se desprenden señales positivas a escala mundial. Este contexto conlleva unas previsiones positivas para todas las clases de activos: renta variable, renta fija y deuda. «La inflación y el crecimiento han vuelto por fin a la normalidad, tras haber asistido a tres crisis en 12 años. Estamos en un ciclo económico donde la inflación se ha reseteado. Además tanto la economía europea como la estadounidense han demostrado un gran capacidad de resiliencia. En cambio, parece que los inversores están esperando a que pase algo que rompa este momento, pero tenemos que asumir que no vemos nada en el horizonte que vaya a generar más volatilidad», añade Conti.

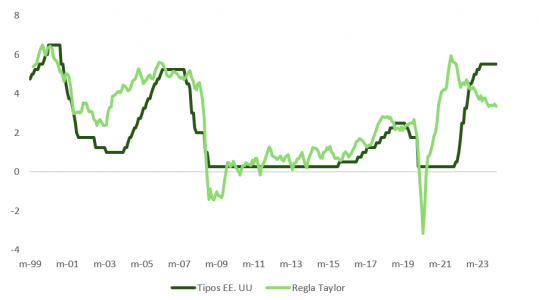

Lo único que el experto de Eurizon considera que aún no es normal es el nivel actual de los tipos de interés, cuya evolución de la política monetaria ha respondido a un momento de emergencia por la pandemia del coronavirus. De hecho, desde la gestora de activos sostienen que los bancos centrales se encuentran ahora en una posición «cómoda», ya que el crecimiento económico ha resistido hasta el momento el endurecimiento de la política monetaria y no tienen prisa por relajar estas medidas, pero el camino para los tipos a corto plazo es a la baja, tanto en la eurozona como en Estados Unidos.

«2024 es el quinto año del ciclo económico posterior a la crisis, el primero con una combinación de inflación y crecimiento finalmente estabilizada. Este contexto es positivo de cara a los principales mercados, que aún tienen recorrido a pesar de que ya han descontado muchas buenas noticias», indican desde Eurizon.

Oportunidades de inversión

Para Conti, el proceso de normalización de la política monetaria de los bancos centrals supone también una normalización en las carteras de los inversores. «Dentro del universo de la renta fija, el rendimiento a plazo ofrecido por los bonos gubernamentales es superior a la inflación en todos los vencimientos. En particular, los vencimientos cortos y medios ofrecen una alta rentabilidad real; mientras que los bonos de mayor duración representan una atractiva póliza de seguros frente al riesgo de una desaceleración económica inesperada», apunta Conti.

Además, el experto de Eurizon considera que al normalizarse los tipos, la parte corta de la duración de la curva desaparecerá, obligando a muchos inversores a reajustar sus carteras. «Durante mucho tiempo, todo el mundo ha estado mirando la parte corta y jugando a las duraciones. Así que, ¿cuál puede ser el papel de la parte larga de la curva? En mi opinión, los inversores pueden esperar que les compense la inflación esa parte larga de la curva, volviendo a ser lo que debía ser en un contexto normalizado», añade Conti.

En el caso de la renta variable, Conti considera que la gran pregunta es si el mercado alcista continuará en el tiempo o está próximo a sufrir una corrección. En su opinión, las valoraciones son altas, como en cualquier otro ciclo alcista, pero en general no están tan ajustas. «El crecimiento de los beneficios es un sólido respaldo para los mercados si, como creemos, el ciclo económico global continuará al menos hasta 2025 y 2026. Respecto a una posible corrección, es necesario aclara que no hay que confundir una corrección, que puede producirse, con el fin de un ciclo alcista», matiza. Con esta visión, Conti sostiene que estamos en un momento de mercado en que todos los activos tienen que estar en la cartera porque todos tienen un papel para el inversor.

Por último, Eurizon considera que en el contexto de desinflación mundial pero sin recesión, que debería constituir un telón de fondo favorable también para los mercados emergentes. En concreto, Stephen Li Jen, CEO de Eurizon SLJ Capital, señala a India y a China, cuya evolución económica no es comparable a la de Japón, por lo que recomienda no excluir nunca la inversión en el gigante asiático.