MoraBanc da un nuevo paso en el posicionamiento de su oferta de servicios relacionados con activos digitales en el Principado de Andorra. Según ha anunciado, la entidad bancaria ha ampliado recientemente su cartera de productos en este ámbito, convirtiéndose en el primer banco andorrano en ofrecer a sus clientes una ‘wallet’ individualizada para la custodia de criptomonedas y en añadir ‘stablecoins’ a su catálogo de activos digitales.

Desde la entidad matizan que este ‘wallet’ permite la custodia de las principales criptomonedas, como Bitcoin y Ethereum, así como de tres stablecoins: Tether USDT, USD Coin USDC y EURO Coin EURC. «Este servicio es especialmente importante para los clientes porque les proporciona una solución segura y confiable para almacenar sus activos digitales, sin tener que recurrir a terceros o a soluciones externas que pueden no cumplir con los estándares de seguridad y cumplimiento», explican desde MoraBanc.

Además, destacan que al ser una ‘wallet’ individualizada, los clientes tienen mayor flexibilidad de gestión, permitiéndoles enfocar sus inversiones de manera más eficiente y adaptada a sus necesidades personales. Inicialmente, este servicio de ‘wallet’ está disponible únicamente para clientes de banca privada de MoraBanc. No obstante, la entidad está trabajando en un modelo de acceso universal al servicio, el cual estará disponible para todos los clientes en los próximos meses.

«La nueva ‘wallet’ individualizada para criptomonedas y stablecoins, consolida a MoraBanc como el líder indiscutible en la oferta de servicios relacionados con activos digitales en Andorra», afirman desde la entidad bancaria.

Pioneros en Activos Digitales

A principios de 2024, MoraBanc se convirtió en el primer banco de Andorra en recibir la autorización para custodiar y dar acceso a los mercados de activos digitales a sus clientes, comenzando por el segmento de altos patrimonios. Esta aprobación le permitió a MoraBanc unirse a un selecto grupo de entidades financieras tradicionales en todo el mundo que pueden ofrecer estos servicios de alto valor añadido. A finales de abril de 2024, MoraBanc lanzó el primer fondo de inversión directa en Bitcoins de Andorra.

Revolucionando el sector financiero

Anticipándose al cambio en el sector financiero y respondiendo a la creciente demanda de soluciones y servicios bancarios relacionados con los activos digitales, MoraBanc creó el departamento de Activos Digitales. Con un equipo multidisciplinar, han desarrollado propuestas innovadoras como el servicio de repatriación de patrimonios procedentes de inversiones en activos digitales, conocido como «off-ramp«.

Gracias a su colaboración con proveedores líderes, MoraBanc mantiene un control robusto sobre la procedencia y legitimidad de los patrimonios de sus clientes, siguiendo permanentemente los cambios y novedades del sector en constante evolución.

Mañana de caídas históricas en la apertura de las principales bolsas del mundo. Tokio se dejaba un 12%, el Ibex un 2,8%, París un 2,7% y Fránfort un 3%. A esto se suma que el S&P 500 estadounidense registró el viernes su primera racha de tres semanas de caídas consecutivas desde mediados de abril. Según los expertos, dos han sido los desencadenantes de este seísmo: las dudas sobre la resistencia de la economía norteamericana y la decisión del BoJ de subir los tipos en su reunión de la semana pasada.

En primer lugar, los temores acerca de la economía de Estados Unidos desataron una ola de ventas en Estados Unidos que contagiaron al resto de mercados cotizados. “Las ventas fueron incluso más pronunciadas en el caso del tecnológico Nasdaq (-3,3%), ya en territorio de corrección al caer un -10% por debajo de su máximo histórico, y en Europa, con retrocesos cercanos al -4,5% en los principales índices”, indican los analistas de Banca March.

Otros “síntomas” que hemos visto en el mercado estos días ha sido un desplome de los activos de riesgo y, en cambio, las divisas refugio disparadas, encabezadas de nuevo por un espectacular comportamiento del yen japonés, que subió un 5% frente al dólar en una sola semana después de que el Banco de Japón subiera los tipos y se siguieran deshaciendo las posiciones de carry. “Las monedas de los mercados emergentes volvieron a registrar una pésima semana, a excepción de las asiáticas, que se están beneficiando de la fortaleza del yen y el yuan conforme se van retirando las apuestas bajistas contra esas divisas”, matizan desde Ebury.

La Fed y el empleo

Manuel Pinto, analista de mercados, apunta que los datos publicados la semana pasada en Estados Unidos, con las peticiones por subsidio por desempleo en máximos de casi un año, la tasa de desempleo subiendo un 0,50% desde sus mínimos y la producción industrial entrando en contradicción, han llevado a los inversores a pensar que la Fed podría haber esperado mucho para recortar los tipos y que ahora la economía se podría enfrentar a un “aterrizaje forzoso”, que supone un proceso de desaceleración o recesión después de un periodo de rápido crecimiento.

“La volatilidad se ha disparado a medida que crecen las preocupaciones sobre la economía estadounidense y algunas de las principales empresas tecnológicas no logran cumplir con las expectativas. Gran parte de la fortaleza que ha mostrado el mercado durante este año se ha apoyado en la confianza de un aterrizaje suave, donde los bancos centrales serían capaces de estabilizar la inflación sin llevar a la economía a una fuerte contracción”, explica Pinto.

Y añade: “En estos momentos el mercado descuenta en un 78% de probabilidad un recorte de 50 puntos básicos en los tipos de interés por parte de la Fed en septiembre. Algo que podría ocurrir dos veces en lo que queda de año. Incluso están aumentando sus apuestas sobre un recorte de los tipos de interés de la Fed entre reuniones, algo extremadamente raro, y que en los últimos años sólo ha ocurrido como emergencia en el COVID, algo que de momento descartamos”.

Desde Banca March añaden otro matiz para comprender lo que está ocurriendo: “Detrás de las caídas, destacamos unos resultados ambivalentes de las grandes tecnológicas y unos datos de creación de empleo y paro en EE.UU., que sube por cuarto mes consecutivo, alimentando la preocupación por el enfriamiento de la economía. Ante esta situación, los mercados de futuros otorgan ahora una probabilidad del 100% a que el precio oficial del dinero sea recortado por la Fed en 50 p.b. y no en 25, en su próxima reunión de septiembre.”

Sin embargo, los expertos de la entidad financiera se muestran cautos y consideran que este giro acelerado de las expectativas del mercado parece prematuro. “Desde nuestro punto de vista, posicionarse para una recesión inmediata sería precipitado. En una semana en la cual comienza la temporada estival y los volúmenes se reducirán, probablemente asistiremos a una mayor volatilidad sobre todo en la primera parte de la semana pero que poco a poco debería ir estabilizándose dado que los datos macroeconómicos en su conjunto no reflejan un deterioro tan acusado del crecimiento. Como ejemplo, el propio modelo en tiempo real de la Fed de Atlanta señaló la semana pasada un crecimiento del PIB para este tercer trimestre del 2,5%”, argumentan los analistas de Banca March.

El efecto del BoJ

En segundo lugar, los expertos explican que la volatilidad ha estado empujada por la decisión del Banco de Japón (BoJ) de subir los tipos. “La evolución a contracorriente del Banco de Japón llevó a caídas semanales de hasta el 6% en el caso del Topix y del 4,7% para el Nikkei. El retroceso hoy lunes se ve al cierre acrecentado con batacazos del -12,7% para el Topix y 12,9% para el Nikkei, no vistos en una sesión desde 1987 y que llegan tras alcanzar máximos históricos recientes. A nivel sectorial, los bancos han cerrado con caídas del 17%, desplome hasta ahora nunca visto en una sola sesión. Las caídas se vinculan a la rápida apreciación del yen, 12% desde los mínimos vistos el pasado mes, tras anunciar la autoridad monetaria nipona nuevas subidas de tipos que no casan bien con una bolsa local eminentemente exportadora”, explican desde Banca March.

Por su parte Pinto añade: “Durante años, los inversores, no sólo de Japón, sino a nivel mundial, han pedido crédito en yenes aprovechando tasas negativas o tasas al 0%, invirtiéndolo en diferentes activos y monedas. El incremento del yen supone un incremento del coste y de la divisa, lo cual perjudica de manera significativa estas estrategias denominadas como carry trade, que obliga a deshacer posiciones. Además, el Banco de Japón es uno de los mayores actores del mercado, y reducir sus compras tiene efectos importantes”.

¿“Lunes negro” a corrección saludable?

Según Pinto, este evento de mercado es una “corrección saludable”, que permitirá entrar en el mercado a precios significativamente inferiores a los que estábamos acostumbrados hace apenas unos días. “Los resultados corporativos siguen mostrando crecimiento y, si bien la expectativa de la inteligencia artificial se ha reducido, confiamos en que el resto de los sectores de la economía consigan equilibrar esas dudas. Las altas valoraciones actuales, aun siendo altas no nos parece un problema tan grande”, matiza el analista.

En opinión de Andrew Jackson, director de Renta Fija de Vontobel, el hecho es que los mercados siguen estando en general en máximos o cerca de ellos, por lo que la gravedad de la corrección sigue sin estar clara. “Los bonos corporativos siguen estando bien aislados de la sacudida del mercado, por lo que es probable que las posibles salidas, que podrían ser un catalizador de nuevos descensos en unos mercados ya de por sí estresados, sean moderadas, e incluso vemos la posibilidad de que se produzcan entradas”, concluye.

La Asociación Española de FinTech e InsurTech (AEFI) ha firmado un acuerdo de colaboración con el despacho de abogados internacional ONTIER, con el objetivo de potenciar el desarrollo y la innovación en el sector financiero y asegurador. De este modo, Ontier será el cuarto socio jurídico de la AEFI, lo que representa un paso significativo hacia el fortalecimiento y la consolidación del ecosistema fintech e insurtech en España, promoviendo la colaboración entre los actores clave y fomentando un entorno propicio para la innovación.

Ambas organizaciones trabajarán en conjunto para propiciar sinergias en el ecosistema y ayudar a prestar servicios de asesoramiento a compañías, realizar labores de interlocución, comunicación y colaboración con los organismos y agentes relevantes del sistema, todo ello, con el objetivo de fortalecer el ecosistema fintech e insurtech en nuestro país.

Como parte de este acuerdo, Ontier colaborará en la elaboración del Libro Blanco de FinTech 2.0, en el que ya está trabajando la AEFI y que se publicará a lo largo de este año. Se trata de un documento fundamental que recogerá las principales tendencias, desafíos y oportunidades del ecosistema fintech en España, sirviendo como una guía estratégica para empresas y profesionales del sector.

Además, para celebrar la inauguración de este acuerdo, Ontier organizará un workshop exclusivo para asociados de la AEFI en sus oficinas, una excelente oportunidad para que los profesionales puedan conocer de primera mano las últimas novedades legales y regulatorias que afectan al sector fintech, así como para establecer contactos y compartir experiencias con otros profesionales.

Ontier es un despacho internacional con una sólida trayectoria en el mercado español desde hace décadas, ofrece un servicio completo a sus clientes en todas las áreas del derecho, y destaca por su presencia internacional con sedes en la mayor parte de Latinoamérica: en EE.UU. (Miami), Reino Unido (Londres), Italia (Roma y Milán), asesorando desde startups hasta grandes corporaciones de todos los sectores.

El presidente de AEFI, Arturo González Mac Dowell, afirma que «esta alianza estratégica con Ontier representa un paso adelante en nuestro compromiso de fortalecer y respaldar el crecimiento del sector fintech e insurtech en España, y la colaboración entre las empresas del ecosistema que lo conforman y ayudan a llevar a cabo proyectos e iniciativas bajo el amparo de la ley y garantías que brinda la regulación”.

Por su parte, Gonzalo Navarro Ruiz, director del Área Regulatorio Financiero de Ontier, señala que “esta unión con AEFI es una manifestación más de Ontier de ofrecer un servicio diferencial al sector fintech e insurtech, apostando por estar a la vanguardia de la nueva regulación en el ámbito de las nuevas tecnologías, y aportando un valor añadido a todas las empresas que constituyen el sector a través de su colaboración con la AEFI. En este sentido, Ontier va a organizar, el próximo 6 de junio, a las 19.30 horas, un evento en el rooftop de su Edificio Habana, para compartir las últimas tendencias del sector fintech”.

GED Capital, grupo de capital privado especializado en el segmento del lower/mid-market en España y Portugal, ha completado con éxito una ampliación de capital del 25%. Según ha explicado, este proceso se ha enfocado en un grupo muy reducido de candidatos, cercanos al ecosistema de GED Capital y partícipes en los fondos de la gestora.

A dicha ampliación han acudido distintos family offices, como Livrefluxo de la Familia Matos de Portugal, Aligrupo de la Familia Alcaraz, así como el grupo cotizado Libertas 7 de la Familia Noguera. Del mismo modo, en la ampliación de capital también han participado los socios actuales de la gestora, quienes continúan manteniendo la mayoría en el capital.

Esta inyección de capital permitirá a la firma reforzar su posición de liderazgo dentro del segmento lower/mid-market español. «Los nuevos recursos obtenidos se reinvierten en su totalidad en el negocio, garantizando el desarrollo y el crecimiento sostenible de la gestora en los próximos años», indican desde la firma.

Además, explican que con esta operación buscan escalar el tamaño de los próximos fondos de las estrategias actuales, que se irán levantando en los próximos meses. De acuerdo con esto, próximamente se va a apoyar el lanzamiento de un fondo de growth capital monotemático y específico de healthcare, junto con una gestora especializada en el sector.

Asimismo, se dotará de nuevos recursos a la estructura corporativa de la gestora, de cara a sostener el plan de crecimiento previsto y con el objetivo de reforzar áreas clave como relación con inversores, sistemas-IT, ASG, asesoría jurídica y los propios equipos de inversión.

La ampliación de capital forma parte del plan de expansión de la firma, con el que se quiere impulsar su proceso de internacionalización explorando la posibilidad de apertura de nuevas oficinas en determinadas ciudades europeas. Este hito es clave y permitirá a la gestora incrementar la creación de valor para los accionistas de manera sostenible en el tiempo.

GED Capital destaca por su estrategia diversificada multiactivo a través de tres verticales: el área de Private Equity, con las estrategias de Buyout, Healthcare y Secondaries . El área de Infraestructuras, con vehículos tanto de inversión privada como de inversiones públicas con Fondos Estructurales y de Inversión Europeos. Y el área de Venture Capital que, con fondos en España y Portugal, centra su inversión en startups y emprendedores que promuevan el avance tecnológico y digital. Estas tres verticales que suman más de 1.000 millones de euros bajo gestión, se verán reforzadas con la ampliación de capital.

«Esta operación es una prueba de confianza al proyecto que inició mi padre hace ya casi 30 años. Ahora, siempre guiados por su visión y su trayectoria, damos juntos un paso más allá para dar continuidad e impulsar el crecimiento sostenible de la compañía. En GED Capital siempre nos hemos caracterizado por nuestra ambición y nuestras ganas de mirar siempre hacia delante. Por eso, estamos encantados de haber encontrado unos socios que comparten nuestras metas fijadas siempre en el futuro”, ha indicado Enrique Centelles Satrústegui, socio director de GED Capital.

Por su parte, Agnès Noguera, consejera delegada de Libertas 7, ha añadido: «Para Libertas 7 es un honor y una oportunidad que GED Capital nos haya invitado a participar en la ampliación de capital. La relación entre ambas compañías existe desde el año 2005, en que compartimos una inversión. Admiramos la visión y capacidad de gestión de los socios de GED Capital, volcados en el entendimiento y desarrollo industrial de sus participadas, además de su habilidad financiera. Esperamos que nuestra experiencia de más de 78 años como inversores, aporte valor estratégico a GED Capital”.

Por último, el CEO de Aligrupo, Daniel Torregrosa, ha explicado que Aligrupo y GED Capital llevan colaborando juntos desde hace años. Torregrosa considera que la línea de GED Capital «coincide plenamente con la senda de trabajo e inversiones de Aligrupo, lo que hace muy fácil la entrada en el accionariado porque compartimos una misma filosofía de trabajo y la sensibilidad por los mismos sectores en donde centrar nuestros esfuerzos».

Según la encuesta de asignación de activos e inversiones de las pensiones privadas en España, correspondiente al primer semestre de 2024 y realizada por Fondos Directo -coproducida con Columbia Threadneedle y Capital Group, y que se completó por parte de las gestoras de pensiones mayoritariamente durante el mes de junio-, revela un importante cambio en el apetito hacia la renta variable versus la renta fija, que había sido la clase de activo claramente favorita en 2023.

Así queda reflejado a lo largo de la encuesta, destacando tanto el aumento del porcentaje agregado medio asignado a acciones (43,7% versus el 41,2% del semestre anterior) como el porcentaje actual de gestores infra ponderados (pregunta 5) o las intenciones a futuro. “De hecho, el dato de asignación media a bolsa del 43,7% es el más alto de los últimos años, destacando especialmente el de asignación a renta variable estadounidense, que con un 16% marca un máximo histórico desde que la encuesta se lanzó hace más de una década”, señala Juan Manuel Vicente Casadevall, socio de Fondos Directo.

Según las conclusiones de la encuesta, otro dato curioso es que nunca se había reducido la diferencia en asignación a bolsa europea versus bolsa estadounidense, a apenas cuatro puntos porcentuales. Históricamente había venido siendo de aproximadamente el doble. “Todo ello no impide que una clara mayoría de gestores sean de la opinión que la bolsa estadounidense se encuentra actualmente sobre comprada. El aumento de exposición a renta variable provino básicamente de reducciones ligeras o moderadas de las asignaciones a renta fija y activos alternativos”, añade Casadevall.

Apetito por el riesgo

Por el contrario, en renta fija, los bonos españoles y la deuda corporativa se situaban como los activos donde más gestores declaraban estar sobreponderados. “No obstante, ello no es óbice para que una destacada mayoría de gestoras vean la renta fija privada como sobre comprada (en especial en EE.UU.) o valorada correctamente”, matiza el socio de Fondos Directos.

Otra conclusión que arroja esta encuesta es que, a futuro, la deuda de la zona euro pierde interés como muestra el fuerte descenso del porcentaje de panelistas que piensan aumentar su exposición en los próximos meses. Destaca también el dato sobre las principales divisas concerniente al dólar estadounidense, donde el porcentaje de gestores que lo consideran sobrevalorado (un 38%) registró un mínimo de hace dos años. En alternativos lo más destacado es que el inmobiliario, el claro favorito de 2023, ya no se ve tan atractivo.

Por último, al ser preguntados por la ESG, los encuestados señalaron la gobernanza como el componente más importante. “Aumenta el número de gestoras que asigna entre un 10%-30% y un 30%-50% a fondos o gestores externos, y que se consolida una ligera mayoría de gestores que de forma estratégica piensan aumentar su asignación tanto a deuda como bolsa emergente en los próximos doce meses”, señala la encuesta. A la hora de tener que resumir en una sola idea la tendencia principal, el informe señala que su principal conclusión es que, en general, ha aumentado el apetito por el riesgo.

Visión macro

Los encuestados también mantienen una visión optimista sobre las principales economías. En particular las economías española y estadounidense son las que registran un mayor y fortísimo aumento de gestores que pasan a tener una visión más positiva de su desempeño. La economía japonesa también registra una fuerte mejora y la europea en menor medida. Sólo las emergentes (tanto Asia como Latinoamérica) no se benefician de esa visión claramente más optimista del panel.

Por último, las preguntas del semestre arrojan datos muy interesantes como que la inmensa mayoría de gestoras no piensan aumentar posiciones en renta fija fuera de la curva euro. «Hay división de opiniones sobre si las Siete Magníficas seguirán dirigiendo el mercado bursátil mundial o si vamos hacia un mercado con mayor amplitud. Así tampoco es de extrañar que la división de opiniones sobre si es momento para invertir más en pequeñas compañías en los próximos meses prevalezca. Un magro 54% es de esa opinión”, indica el informe.

En este sentido, las dos grandes preguntas probablemente en los mercados en estos momentos revelan por un lado casi un consenso en la opinión de que la inflación está controlada, y por otro, una mayoría moderada (un 62% del panel) que piensa que la economía de EE.UU. no entrará en recesión a corto plazo.

Los movimientos corporativos continúan en agosto. Union Bancaire Privée, UBP SA (UBP) y Société Générale han anunciado la firma de dos acuerdos exclusivos por los que UBP adquirirá las actividades de banca privada de Société Générale en Suiza (Société Générale Private Banking Suisse), así como su división de gestión de patrimonios en el Reino Unido y las Islas del Canal (SG Kleinwort Hambros). Se espera que ambas transacciones concluyan a finales del primer trimestre de 2025.

Según explican desde el banco privado suizo, esta operación es un paso clave para la consecución de su estrategia de crecimiento global y de sus actividades de gestión de patrimonios en todo el mundo. Esta adquisición aumentará la presencia del banco en Suiza e impulsará su expansión en el Reino Unido, donde UBP desarrolla sus actividades desde hace casi tres décadas, tanto en gestión de patrimonios como en gestión de activos. En concreto, con esta adquisición, UBP aumentará en más de 25.000 millones de francos suizos sus activos bajo gestión, es decir, 26.860 millones de euros.

Desde la entidad destacan que la experiencia de Société Générale Private Banking Suisse y SG Kleinwort Hambros en los ámbitos de la banca privada, la gestión de activos y la planificación patrimonial es reconocida desde hace tiempo en todo el sector. «Se trata de un excelente complemento a los conocimientos técnicos de UBP en materia de soluciones de gestión de patrimonios, tanto para clientes privados como institucionales», afirman. La incorporación de estos equipos también contribuirá a ampliar la presencia de UBP en determinadas jurisdicciones, una vez que se hayan concedido las licencias reglamentarias necesarias, incluidas las Islas del Canal y Gibraltar.

A raíz de esta operación, Guy de Picciotto, CEO de UBP, ha declarado: «Nos complace enormemente incorporar equipos cualificados y experimentados, y esperamos poder ofrecer a los clientes una gama aún más amplia de soluciones de inversión de alta calidad. Esta adquisición representa un complemento significativo de las capacidades de UBP en Suiza y reafirma nuestro compromiso a largo plazo con el Reino Unido, que se convertirá en un nuevo motor de crecimiento para el Grupo”.

Estas transacciones, realizadas con el apoyo de Caurus Partners, siguen estando sujetas a los procedimientos sociales aplicables, a las condiciones suspensivas habituales y a la aprobación de las autoridades financieras y reguladoras pertinentes.

¿Qué significa para los mercados y las economías mundiales un posible giro hacia una política más nacionalista en Europa?

Riesgos económicos y de mercado de la “política fiscal de fantasía”

Una de las principales incógnitas es saber si en la nueva conformación del Parlamento Europeo las corrientes de descontento popular se integrarán en el marco existente, como sucedió con la primera ministra italiana Giorgia Meloni, o si se volverán destructivas.

Estas nuevas corrientes políticas nacionalistas podrían suponer una deriva más populista de los planes fiscales, que habitualmente significa más gasto, recortes de impuestos y una política fiscal más laxa. Ahora bien, esto debería resultar bastante positivo para las economías y los mercados de valores, siempre y cuando no pierdan la confianza en el mercado de bonos, y el mercado de bonos siga comportándose razonablemente bien.

No obstante, en última instancia, las rentabilidades de los activos dependen de la demografía, la innovación tecnológica, la inversión, la inteligencia artificial (IA) o el cambio climático. Esas son las facetas que afectan a las rentabilidades a largo plazo. A menudo se observa que la mayoría de las elecciones no tienen un gran impacto en los motores de rentabilidad a largo plazo, pero pueden crear una volatilidad a corto plazo que debemos tener en cuenta.

Desajuste de duración y obstáculos a la toma de decisiones

Una de las novedades que podría suceder es que se frene la política industrial verde europea. Hemos analizado el impacto del cambio climático, el aumento de las temperaturas en los distintos países y su repercusión en la producción y la productividad. Si Europa no lidera la agenda climática, pueden emerger países que ocupen ese liderazgo. Presumiblemente China, que ha hecho mucho más de lo que la mayoría cree. La ralentización de la lucha contra el cambio climático repercutirá en los beneficios a largo plazo y en algunas empresas.

Habrá algunos ganadores y perdedores de una forma que no hemos tenido en los últimos 15 años, en los que a menudo se ha visto una correlación muy alta dentro de los sectores. Empiezan a advertirse algunos descuentos en ciertas áreas, porque el mercado ya está valorando el alejamiento de los compromisos ecológicos. Para el sector inmobiliario, podría tratarse de riesgos de inundación. Para las aseguradoras, podría significar tener que pagar mucho más de lo que pagaban antes por determinados fenómenos relacionados con el clima.

¿Un nuevo rumbo para las políticas verdes europeas?

Uno de los grandes errores que cometió Europa en la última década fue centrarse demasiado en la tarificación del carbono y, esencialmente, en la coerción para empujar a la población a abandonar el uso de combustibles fósiles y acercarse a la energía verde. La introducción de la Ley de Reducción de la Inflación (IRA) en Estados Unidos nos dejó una enseñanza: las subvenciones son más populares que los impuestos y surten el mismo efecto: acortan la distancia entre el coste de las energías renovables y el de los combustibles fósiles. El Mecanismo de Ajuste de las Emisiones de Carbono de la UE es una posible solución, sobre todo si se llega a un acuerdo multilateral.

Mercados ignorados y beneficiarios del nuevo orden mundial

A medida que el mundo se fragmenta más y más económicamente, hay unos pocos países que ganan increíblemente, y Vietnam es uno de ellos. Les beneficia ser amigos de todo el mundo. Vietnam mantiene relaciones muy estrechas con Estados Unidos, donde invierte en la construcción de microchips. Mantiene relaciones muy estrechas con China, donde está instalando muchas de sus fábricas para exportar a Estados Unidos. También tiene una relación muy antigua con Rusia, que le proporciona mucha de su tecnología militar y mucha de su tecnología energética.

Vietnam, de hecho, es uno de esos países interconectados. Obviamente, México también lo es. Por su parte, Marruecos suele pasarse por alto, pero tiene acuerdos de libre comercio tanto con EE.UU. como con la UE, lo que hace que las empresas de allí puedan optar a créditos del IRA (Inflation Reduction Act). Marruecos también exporta más coches a la UE que China.

Riesgos del cambio de régimen económico

Para algunas empresas tiene sentido dejar de producir todo en China y trasladar la producción a países como la India. Estamos asistiendo a muchos cambios en las cadenas de suministro en todos los ámbitos, y eso significa inevitablemente que van a surgir oportunidades muy interesantes. También significa que habrá algunos perdedores.

Naturalmente, eso se presta realmente a ser un gestor de fondos más activo. Tuvimos el pujante periodo de 2010 a 2020 de baja inflación, en el que los bancos centrales pudieron acudir al rescate y recortar los tipos de interés cada vez que había un problema. La correlación negativa resultante entre la renta variable y la renta fija actuó para suprimir la volatilidad. El deterioro de la relación entre crecimiento e inflación como resultado del 3D Reset (en referencia a tendencias como la descarbonización, la demografía y la desglobalización, que tendrán un impacto global) significa que esperamos que los bancos centrales se vean más limitados en el futuro. Los inversores no podrán confiar en la diversificación entre renta variable y renta fija para gestionar la volatilidad.

También habrá divergencias entre empresas. Habrá algunas que trasladen la producción de China a otros lugares y hagan un trabajo muy bueno, sin fisuras. Otras empresas fracasarán.

Krane Funds Advisors (KraneShares) ha anunciado el lanzamiento del KraneShares Artificial Intelligence & Technology ETF, en el Nasdaq Stock Market. Se trata de un nuevo ETF que sigue el índice Solactive Etna Artificial General Intelligence Index, diseñado para capturar el rendimiento de las empresas dedicadas al desarrollo y aplicación de tecnologías de inteligencia artificial. De esta forma, el fondo posee principalmente empresas de inteligencia artificial globales que cotizan en bolsa y tiene la capacidad de asignar fondos a empresas privadas de inteligencia artificial.

Desde KraneShares destacan que el Solactive Etna Artificial General Intelligence Index se centra en tres categorías clave dentro del sector de la inteligencia artificial: hardware, infraestructura y aplicaciones. Los componentes del índice se seleccionan en función de una puntuación de exposición a la inteligencia artificial propietaria, que evalúa la relevancia y preparación de cada empresa para la tecnología de inteligencia artificial.

Además, explican que incluye empresas que desarrollan semiconductores y centros de datos cruciales para grandes modelos de lenguaje (LLM), firmas que proporcionan servicios de nube y datos para la capacitación y despliegue de IA, y negocios que utilizan la IA para mejorar la eficiencia, reducir costos y mejorar la experiencia del cliente. En opinión de KraneShares, este enfoque ofrece una exposición integral a la cadena de valor de la IA, desde la tecnología fundamental hasta las implementaciones prácticas en diversas industrias.

A raíz de este lanzamiento, Brendan Ahern, CIO de KraneShares, ha destacado: «AGIX busca proporcionar acceso estratégico al futuro de la inteligencia artificial, capturando todo el espectro de la cadena de valor de la IA, desde hardware hasta infraestructura y aplicaciones. Con el potencial de añadir billones de dólares en valor anual en diversos sectores, la IA generativa está destinada a ser una fuerza transformadora en la economía global, y AGIX ofrece a los inversores una forma de participar en esta revolución tecnológica».

En opinión de Derek Yan, CFA y estratega de Inversiones senior de KraneShares, la tecnología de IA ha alcanzado recientemente su madurez con la llegada de ChatGPT y otras aplicaciones de IA generativa. «El entusiasmo de los inversores por la IA generativa proviene de sus tasas de adopción sin precedentes por parte de los consumidores y su potencial para automatizar hasta el 50% de las actividades laborales actuales entre 2030 y 2060, según McKinsey & Company. AGIX pretende seguir a las empresas a la vanguardia de esta tecnología transformadora», destaca Yan.

Finwave, fintech especializada en soluciones de software para el mercado financiero, ha realizado una investigación con el objetivo de analizar la evolución del sector financiero y bancario durante el 2024, y presentar las tendencias y predicciones para el próximo año. La compañía lo ha demostrado durante un evento en sus nuevas oficinas en la capital española tras expandir recientemente sus operaciones tanto en Iberia como en Latam.

Un repaso por el 2024: así ha evolucionado el sector financiero y bancario

El 2024 ha sido el año de la IA generativa en todos los sectores, incluido el financiero. Dicha herramienta ha desempeñado un papel crucial en los procedimientos de incorporación y retención de clientes. De hecho, las aplicaciones de IA conversacional han permitido una experiencia más sencilla e intuitiva. Los usuarios han podido empezar a realizar sus transacciones fácilmente con la ayuda de chatbots o asistentes digitales, y agilizar la identificación digital, lo que se ha traducido en una deconstrucción y simplificación de los procesos KYC-Know Your Client.

Durante este año también se han desarrollado nuevos modelos de negocio más eficaces con el objetivo de responder a las necesidades cambiantes de los clientes. El usuario, ya acostumbrado a comprar con un clic, quiere poder elegir con la misma inmediatez, facilidad y calidad de experiencia también el método de pago y/o financiación. Para Finwave, la demostración más evidente de esta progresiva convergencia ha venido dada por el método de Buy Now Pay Later (BNPL).

Teniendo en cuenta que en el mundo hay cerca de 1.400 millones de personas que no poseen una cuenta bancaria, el concepto de finanzas inclusivas –facilitar el acceso a los servicios bancarios a aquellas personas que aún no están plenamente integradas en el sistema financiero moderno- ha ganado una gran relevancia en el 2024. La colaboración entre los organismos públicos, los entes privados, los proveedores de servicios financieros y las tecnológicas ha sido clave para conseguirlo. Además, durante este año se ha prestado también una mayor atención a las cuestiones ecológicas. Desde la desmaterialización, con el abandono del papel, hasta la firma digital, los bancos y los operadores financieros han empezado a ofrecer servicios donde la tecnología ha resultado crucial en el proceso.

Lo que está por venir en el 2025, según Finwave

La regulación tecnológica en el sector financiero y bancario será una tendenciaclaveque va a cobrar aún más relevancia en 2025. A medida que la industria se digitalizará cada vez más y las instituciones bancarias dependerán de infraestructuras tecnológicas avanzadas, la regulación en torno a la resiliencia operativa se convertirá en un aspecto central.

Uno de los marcos regulatorios más importantes es el Reglamento sobre Resiliencia Operativa Digital (DORA), que establece un marco para asegurar que las entidades financieras puedan resistir, responder y recuperarse de incidentes tecnológicos, como ciberataques, interrupciones de servicios o fallos sistémicos. Por ello, en el próximo año, la tecnología no solo será vista como una herramienta de innovación, sino como un componente fundamental para garantizar el cumplimiento normativo. El concepto de regtech (tecnología para la regulación) y suptech (tecnología para la supervisión) será clave en este sentido, permitiendo a las instituciones y reguladores monitorear y asegurar el cumplimiento en tiempo real.

La migración a la nubetendrá un gran peso en 2025,impulsada por la necesidad de modernizar infraestructuras tecnológicas, mejorar la agilidad operativa y responder a las crecientes demandas de seguridad y cumplimiento normativo. Se espera que muchas instituciones hayan completado la primera fase de su migración a la nube, pero el enfoque se desplazará hacia modelos híbridos y multicloud. Este movimiento permitirá a las instituciones reducir sus costes operativos, escalar rápidamente sus operaciones y optimizar recursos gracias al acceso de tecnologías avanzadas como el machine learning.

Siguiendo la línea tecnológica, y tras años de exploración y pruebas de concepto, el sector bancario ha superado la fase experimental de implementación de la IA, y el 2025 será el momento de adoptarla a gran escala. Uno de los ámbitos donde la IA tendrá un gran impacto será en el scoring crediticio, donde ofrecerá una evaluación más precisa y en tiempo real del riesgo, además de prever con mayor exactitud posibles incumplimientos de pago mediante análisis predictivos avanzados. El sector tendrá la responsabilidad de utilizar la herramienta para optimizar la toma de decisiones en áreas clave como la gestión de carteras, la concesión de préstamos o la definición de estrategias de inversión.

Aunque aún se encuentra en una fase inicial de desarrollo, el potencial de la computación cuántica para revolucionar diversas áreas del sector es inmenso. Por ello, Finwave predice que tendrá un gran protagonismo durante el 2025. Una de sus aplicaciones más críticas será en la seguridad y la protección de datos frente al aumento de los ciberataques, permitiendo que los sistemas financieros puedan detectar y predecir posibles vulnerabilidades y amenazas cibernéticas. Sin embargo, los altos costes asociados con el desarrollo, el mantenimiento y la adquisición de la infraestructura cuántica limitarán su adopción en el corto plazo, provocando que solo se beneficien de ello las grandes corporaciones financieras.

A pesar de estas barreras económicas, las instituciones que puedan aprovechar la computación cuántica podrán beneficiarse de la optimización de carteras de inversión a una velocidad incomparable con los métodos tradicionales, un análisis de riesgos más profundo y preciso, o el modelado y simulación de múltiples escenarios para prever cómo responder a eventos específicos, como los cambios en la política monetaria o las crisis económicas globales.

Por último, en el próximo año, la hiperpersonalización se convertirá en una ventaja competitiva clave para el sector financiero.Las instituciones bancarias tienen ahora acceso a una enorme cantidad de información sobre sus clientes, desde historiales de transacciones hasta los patrones de gasto. Así, el reto de las entidades financieras y bancarias será aprovechar y analizar todos esos datos de manera efectiva para ofrecer servicios adaptados a las necesidades individuales de cada cliente. “Durante el 2024 hemos sido testigos de una verdadera revolución en el sector financiero y bancario gracias a la amplia adopción de la inteligencia artificial, que ha permitido simplificar procesos y mejorar la experiencia del cliente como nunca antes. Es por este motivo por el que, en el próximo año, presenciaremos importantes avances tecnológicos que serán clave como la integración con la computación cuántica o la migración total a la nube. En el 2025 se redefinirá la forma en la que las instituciones financieras gestionan el riesgo, la seguridad y la personalización gracias a la tecnología, haciendo que las fintechs ganen incluso más relevancia en la industria», ha afirmado Manuel Muñiz-Morell, director general de Finwave para Iberia y Latinoamérica.

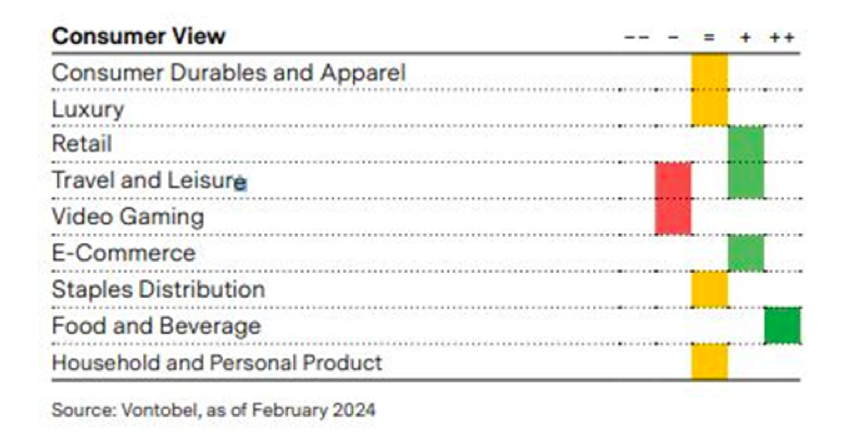

Las perspectivas económicas son mixtas, con previsiones de aumento del PIB para 2023 pero anticipando un crecimiento modesto en 2024. Los tipos de interés han subido, acercándose potencialmente a su impacto máximo en los consumidores. La confianza está disminuyendo tras la crisis de Covid, pero el empleo sigue siendo sólido. Los inventarios se normalizan tras las perturbaciones causadas por Covid, y el crecimiento salarial supera la inflación. Los costes de los insumos empresariales están disminuyendo, lo que apunta a un periodo de subidas de precios moderadas en lugar de deflación, acompañadas de una recuperación de la demanda.

En el mundo de la alimentación y las bebidas, los cambios en la dinámica de la demanda y las incertidumbres en el panorama macroeconómico han llevado a reconsiderar unas previsiones de ingresos demasiado optimistas a principios de 2023. Las diferencias regionales desempeñan un papel importante, lo que subraya la necesidad de un enfoque ascendente en 2024. A pesar de la preocupación por los medicamentos contra la obesidad que afectan a la demanda de alimentos, el entorno de costes -especialmente para las cerveceras- está mejorando y se espera que el impacto general sobre las empresas de alimentación diversificada sea mínimo.

En el sector minorista, los rápidos descensos de la inflación en partidas clave como las materias primas, el transporte y la energía están permitiendo una gestión eficaz de los costes en 2024, con la excepción de los alquileres y los salarios. Aunque se espera que el mercado sea en general competitivo en precios, ciertas categorías, como la moda y la electrónica, podrían experimentar una recuperación de la demanda impulsada por un crecimiento positivo de los salarios reales.

Sin embargo, las categorías más caras podrían sufrir una menor demanda debido a las difíciles comparaciones tras las fuertes ventas de la época de la pandemia. Las empresas de productos domésticos y personales, tras haber experimentado un crecimiento de los ingresos superior a la media y una mejora de los márgenes de beneficio en 2023, prevén ahora un crecimiento más lento de las ventas en el futuro. A pesar de ello, se espera que se acelere la mejora de los márgenes brutos y que los beneficios se reinviertan en iniciativas comerciales para estimular el crecimiento del volumen.

El tema clave para el lujo en 2024 es la normalización del crecimiento de los ingresos, especialmente en el primer semestre, impulsado por los consumidores de los mercados desarrollados. Aunque el consumo chino en el extranjero sigue siendo fuerte, las empresas están dando prioridad a la inversión en marcas, lo que se traduce en reducciones previstas de los márgenes. El sector ha retrocedido, pero se recomienda cautela. La normalización de la demanda es evidente entre los consumidores de lujo estadounidenses, europeos y japoneses, mientras que las perspectivas de crecimiento de China parecen favorables, apoyadas por los viajes. Los vientos favorables de los precios y una combinación de nuevos productos a precios más elevados ofrecen oportunidades. A pesar de los retos, el gasto en lujo del consumidor estadounidense se ha mantenido por encima de los niveles de 2019 desde el primer semestre de 2020. La demanda china de lujo superó las expectativas en 2023, con una previsión de crecimiento del 10% en 2024.

El sector de la confección experimenta un cambio positivo tras centrarse en reducir el exceso de inventarios en 2023. Las marcas y los minoristas, que planean con cautela expansiones en 2024, muestran tendencias positivas en los pedidos, un aumento del gasto y una reactivación de los planes de tiendas. La disminución de los costes, especialmente los de transporte e insumos, podría allanar el camino para una mejora de los márgenes brutos, haciendo de 2024 un año potencialmente más normalizado. En el sector de viajes y ocio, la sólida demanda de alojamiento impulsada por la recuperación del ocio contrasta con una demanda empresarial estructuralmente inferior a 2019. La demanda internacional se enfrenta a desafíos debido a las tensiones en Oriente Medio, y los inversores desconfían de las tendencias de las tarifas medias por habitación en un entorno macroeconómico incierto, lo que se traduce en una perspectiva negativa para el sector. Los datos de Bank of America muestran un descenso del gasto de los consumidores en aerolíneas y alojamiento, lo que indica un alejamiento del gasto en viajes. Se espera que este cambio de comportamiento impulse tendencias positivas para el sector del comercio electrónico en el próximo año.

Cautela en relación con el sector de los videojuegos

El sector de los videojuegos podría enfrentarse a desafíos debido al debilitamiento de la confianza de los consumidores, lo que llevaría a los jugadores a quedarse con franquicias conocidas. Se espera que las valoraciones del sector sigan siendo desiguales. Entre los juegos más destacados figuran Assassins Creed Codename Red, Star Wars Outlaws y actualizaciones de franquicias deportivas. Un entorno de consumo tibio en la primera mitad del año puede empujar a los jugadores hacia las franquicias establecidas. A pesar de los problemas económicos, se prevé que los ingresos mundiales del sector del videojuego crezcan entre un dígito bajo y uno medio en 2024, con una posible reaceleración en 2025. Se espera que franquicias clave como EA FC, Madden, Grand Theft Auto Online, NBA 2K y Assassin’s Creed experimenten un crecimiento similar.

Ubisoft en el punto de mira con lanzamientos como Assassins Creed Codename Red, Star Wars Outlaws y otros. Electronic Arts podría renovar sus franquicias deportivas y lanzar EA Sports College Football. Es probable que Take-Two actualice NBA 2K y WWE 2K, con especial atención a Grand Theft Auto VI en 2025. Las actividades de Microsoft en 2024 podrían revelar planes para las propiedades de Activision Blizzard.

Las empresas chinas podrían introducirse en los juegos de consola en 2024 con títulos como Black Myth: Wukong. Se espera que el desarrollo de la IA generativa en los juegos se acelere en 2024-25, mejorando las interacciones de los personajes no jugadores, los activos dentro del juego y los diseños de niveles. Esta tecnología se considera más una herramienta para acelerar el desarrollo que la clave del éxito de un juego. Se espera que el uso de la IA generativa aumente significativamente en los juegos a partir de 2025.

Tribuna de Daniel Maier, jefe de inversión temática, gestor de cartera senior de Vontobel Conviction Equities.