Bienes inmobiliarios cotizados: ¿es la menor inflación de la vivienda la señal adicional que necesita la Fed para rebajar los tipos?

| Por Cecilia Prieto | 0 Comentarios

Como equipo de especialistas en el sector de bienes inmobiliarios, normalmente preferimos no mojarnos en cuanto a la macroeconomía. Sin embargo, dada la atención que el mercado presta actualmente a la inflación y el hecho de que la vivienda es el factor individual más importante en el cálculo del índice de precios al consumo (IPC) de EE. UU., alrededor del 36% de la cesta total, creemos que podemos añadir algo de valor a ese elemento del debate.

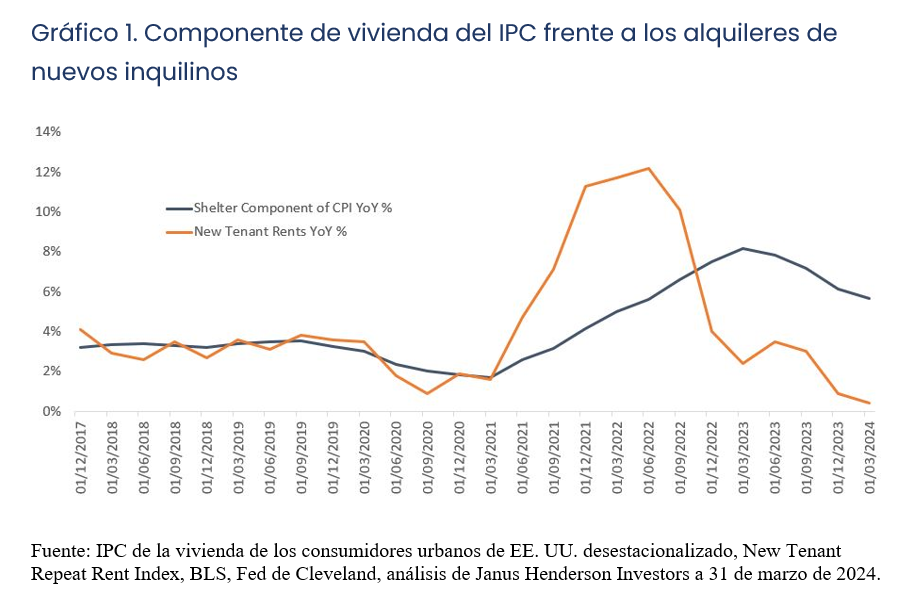

El componente de la vivienda del IPC general suele considerarse que es de carácter retrospectivo y no siempre coincide con las medidas consideradas más «en tiempo real». La Fed de Cleveland ha escrito ampliamente sobre esta cuestión, llegando a la conclusión de que «esta discrepancia obedece casi en su totalidad a las diferencias en el crecimiento de los alquileres de los nuevos inquilinos en relación con el crecimiento medio de los alquileres de todos los inquilinos». 1 Publica el New Tenant Repeat Rent Index, que calcula la variación de los alquileres solo para los nuevos inquilinos. La distinción entre «todos los inquilinos frente a los nuevos inquilinos» es especialmente importante en la actualidad y merece un debate más profundo.

El componente de vivienda del IPC general mostró un aumento del 5,7% en el primer trimestre de 2024, mientras que el índice de nuevos inquilinos de la Fed de Cleveland mostró una subida de apenas el 0,4%. Según la Fed de Cleveland, «la inflación de los alquileres de los nuevos inquilinos por cuatro trimestres por delante de la inflación de los alquileres oficiales de la Oficina de Estadísticas Laborales de EE. UU. (BLS)», lo que apunta a un fuerte descenso del componente de vivienda del IPC general en los próximos doce meses (gráfico 1). Todo esto coincide bastante con nuestro conocimiento del mercado de apartamentos estadounidense.

Al igual que los datos de la Reserva Federal de EE. UU., según los datos comunicados por los fondos de inversión inmobiliaria (REIT) de apartamentos cotizados y nuestras conversaciones con arrendadores residenciales particulares, los alquileres renovados de los inquilinos que permanecen en sus viviendas están subiendo muy por encima de los nuevos contratos de alquiler. En el primer trimestre de 2024, los REIT de viviendas cotizados de EE. UU. comunicaron un aumento medio de los alquileres renovados del 4,65% y un descenso de los alquileres de los nuevos contratos del 1,25%. Aunque la mayoría de la gente prefiere no tener que mudarse cada año, en un mundo en el que basta con buscar en Google para averiguar el alquiler de un nuevo apartamento, la amplia diferencia actual entre alquileres nuevos y renovados no nos parece sostenible. Incluso sin un incentivo financiero explícito, la rotación en el alquiler residencial ha oscilado históricamente entre el 30% y el 50% anual, lo que implica que la mayoría de los inquilinos actuales se convierten en nuevos inquilinos con cierta regularidad. A la larga, los alquileres renovados y los nuevos deben converger, que es básicamente lo que ha declarado la Fed de Cleveland.

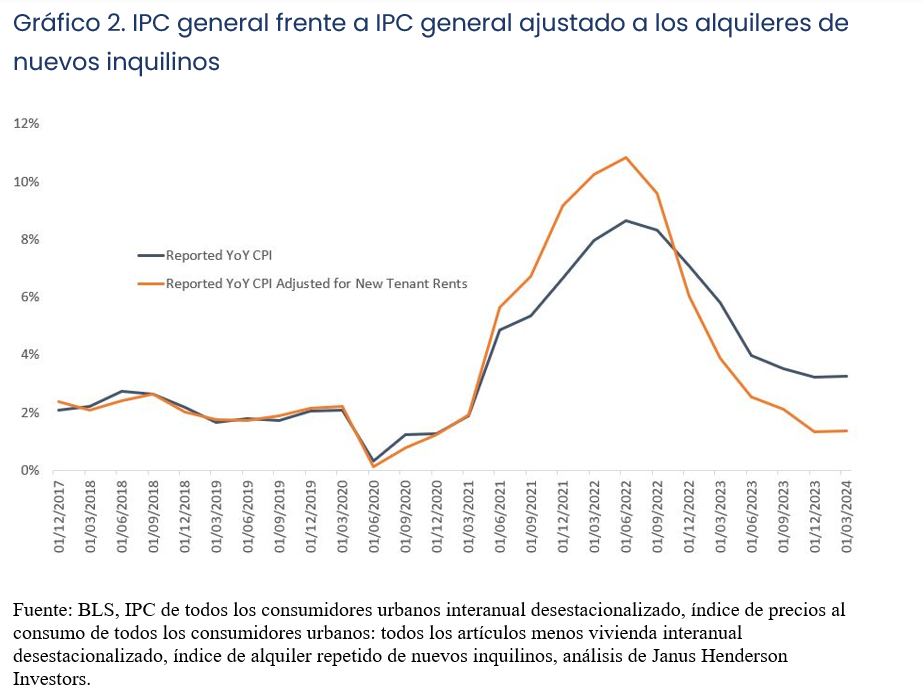

Los precios de casi todo han subido de forma rápida y drástica en los últimos años, y a algunos indicadores históricos, como el IPC general, les resulta difícil seguir el ritmo de la rapidez de los cambios. En un intento de mostrar hacia dónde puede dirigirse el IPC, hemos creado un índice de IPC ajustado en el que sustituimos el componente de vivienda del IPC por el índice de alquileres repetidos de nuevos inquilinos de la Fed de Cleveland. Utilizando esta metodología, el IPC general del primer trimestre de 2024 se habría situado en el 1,4%, claramente por debajo del objetivo del 2% de la Fed (gráfico 2). De mantenerse igual todo lo demás, si creemos en el desfase de cuatro trimestres entre los nuevos alquileres y los alquileres del IPC, la inflación no debería preocupar durante mucho más tiempo.

En la conferencia de prensa de junio de la Fed, el presidente Jerome Powell habló de la necesidad de una mayor confianza en que la inflación avanzaba firmemente hacia el 2% antes de plantearse rebajar los tipos. Ese mismo día, el IPC mensual se situó en el 0%. Aunque nuestro equipo no tratará de realizar pronósticos sobre el resto de la cesta del IPC, sí creemos que el componente de la vivienda, con una ponderación del 36%, probablemente seguirá ejerciendo presión a la baja sobre el dato general. Esto puede ser suficiente para dar a la Fed la confianza que busca para rebajar los tipos y para que los inversores tengan la seguridad de mirar más allá de la incertidumbre macroeconómica y volver a centrarse en los sólidos fundamentos de los bienes inmobiliarios cotizados. Aunque no constituye una indicación de la rentabilidad futura, si nos atenemos a la historia, el sector se ha comportado mejor tras la última subida de la Fed en un ciclo de subida de tipos.2

Tribuna de Guy Barnard y Greg Kuhl, gestores de cartera de Janus Henderson.