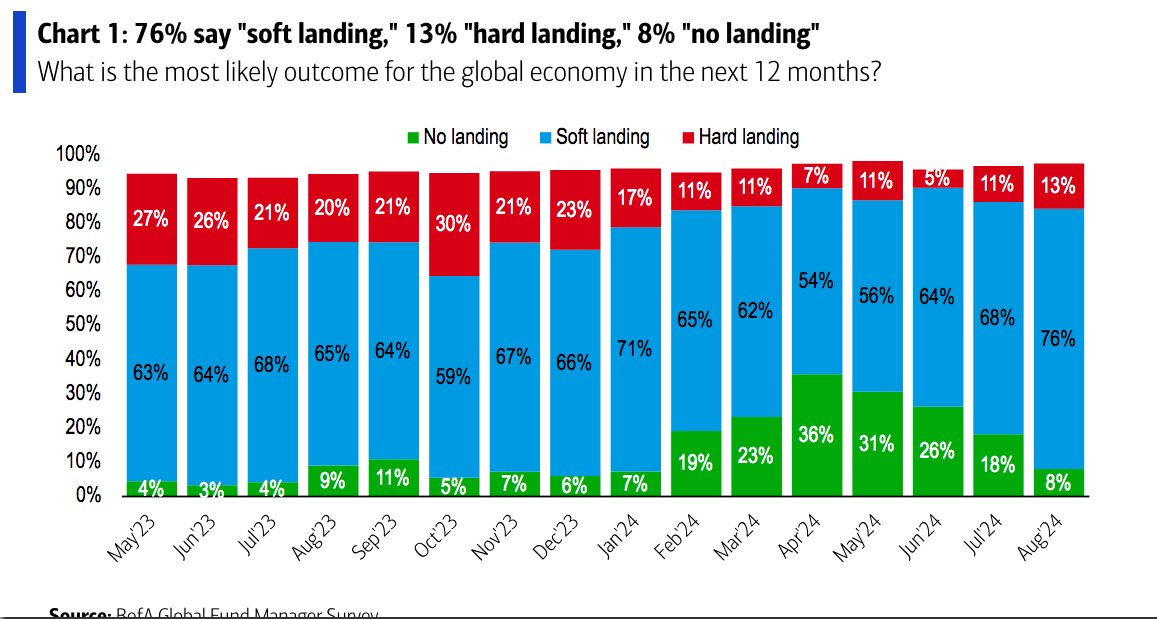

Pese a la corrección sufrida por los mercados a principios de agosto, el optimismo de los inversores no se ha visto afectado. Según recoge la encuesta mensual a gestores elaborada por BofA, el 76% sigue esperando un aterrizaje suave y una actuación de la Fed, ahora, de cuatro o más recortes para garantizar que se cumple esta expectativa de aterrizaje suave.

Sin embargo, la encuesta recoge que las expectativas de crecimiento global en la encuesta de agosto cayeron bruscamente un 20% en comparación con julio, de hecho un 47% neto de los encuestados espera una economía global más débil en los próximos 12 meses. “Las expectativas de crecimiento y el apetito por el riesgo disminuyeron en las últimas semanas debido al shock de volatilidad del yen y a los débiles datos de empleo de julio”, apunta la encuesta de BofA.

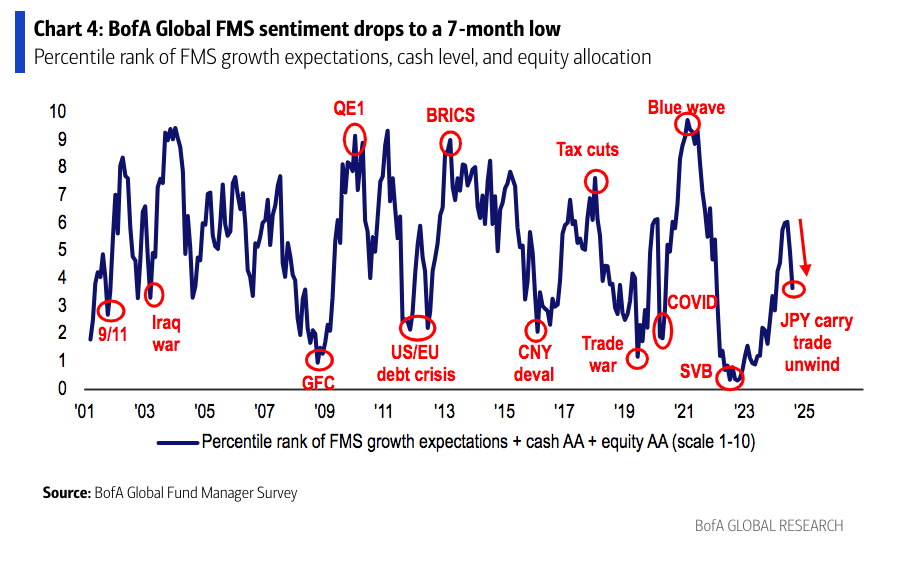

En consecuencia, los inversores aumentaron nuevamente los niveles de efectivo por segundo mes consecutivo, pasando del 4,1% al 4,3%. “Nuestra medida más amplia del sentimiento del FMS, basada en los niveles de efectivo, la asignación de acciones y las expectativas de crecimiento económico, cayó a 3,7 desde 5,0 el mes pasado”, indican desde la entidad.

En cuanto a la política monetaria, el 55% de los inversores cree que a nivel global es demasiado restrictiva, la cifra más alta desde octubre de 2008. En este sentido, destacan que la creencia de los inversores de que los responsables de la política deben flexibilizarla rápidamente está impulsando las expectativas de tasas más bajas, por ello el 59% espera rendimientos más bajos de los bonos, la tercera cifra más alta registrada (después de noviembre y diciembre de 2023). También las expectativas de rendimiento de los bonos son más bajas, una sensación que ha ido aumentando mes a mes.

Unido a las expectativas de política monetaria está la convicción de que se logrará un “aterrizaje suave” de la economía, una convicción impulsada por probabilidad de unas tasas de interés más bajas a corto plazo. En concreto, el 93% de los inversores del FMS espera que las tasas a corto plazo sean más bajas dentro de 12 meses, la cifra más alta en los últimos 24 años.

Asignación de activos

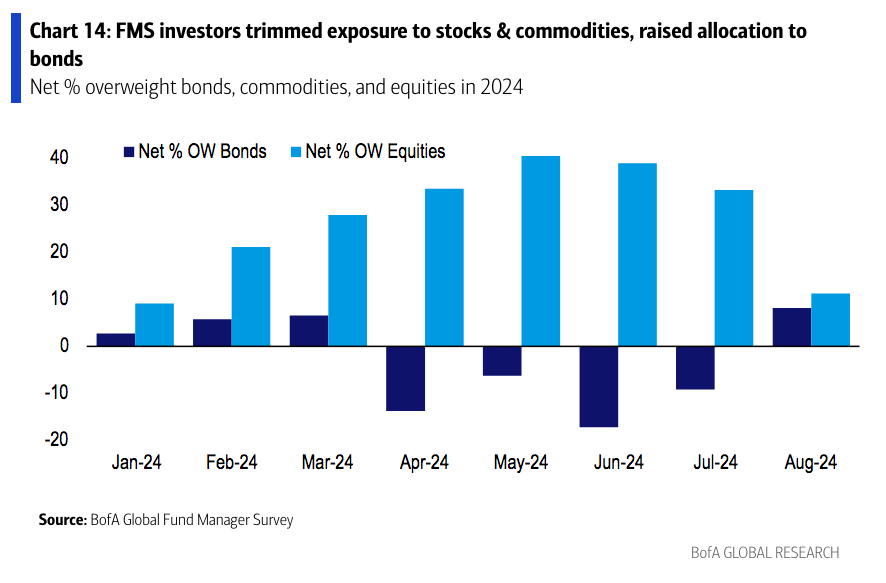

A la hora de hablar de asignación dentro de las carteras de los inversores, la encuesta muestra que en agosto los inversores rotaron hacia los bonos y salieron del mercado de renta variable. “La asignación a bonos aumentó a un 8% sobreponderado, desde un 9% infraponderado. Se trata de la asignación más alta desde diciembre de 2023 y el mayor aumento mensual desde noviembre de 2023. En cambio, la asignación a acciones cayó un 11%, lo que supone la asignación más baja desde enero de 2024 y la mayor caída mensual desde septiembre de 2022. Cabe destacar que, en términos absolutos, el 31% de los inversores del FMS afirmó que estaban sobreponderados en acciones, frente al 51% que así lo señaló en julio.

“En agosto, los inversores aumentaron la asignación a bonos, efectivo y sector salud y redujeron la asignación a acciones, Japón, la Eurozona y materiales. Los inversores están más sobreponderados en salud, tecnología, acciones y Estados Unidos, y más infraponderados en REITs, consumo discrecional, materiales y Japón. En relación con la historia, los inversores están largos en bonos, servicios públicos y salud y están infraponderados en REITs, efectivo, energía y la Eurozona”, señalan desde BofA.

Por último, dos datos curiosos que deja la encuesta de este mes es que la mayor asignación regional de acciones fue para EE.UU., mientras que la asignación a renta variable japonesa experimentó la mayor caída en un mes desde abril de 2016. “Como resultado, la asignación de los gestores globales a acciones de EE.UU. en relación con las acciones japonesas aumentó al nivel más alto desde noviembre de 2021”, concluye la encuesta.

Con más de 440 fundaciones registradas y más de 600 entidades afiliadas a importantes empresas familiares y particulares, el Centro Financiero Internacional de Dubai (DIFC) ha registrado un aumento de los servicios de gestión del patrimonio familiar. Impulsado principalmente por el interés en las empresas prescritas, o empresas privadas que pueden ser establecidas por un solicitante cualificado o para un fin cualificado, El Centro registró en un año, desde 2023, un aumento del 81% en las oficinas familiares individuales, seguido de un aumento del 12% en las sociedades de cartera.

Para apoyar aún más este crecimiento, el DIFC también ha anunciado su nueva y exhaustiva guía “Prosperity Across Generations: Unlocking the Power of DIFC for Families” para facilitar a las familias el acceso a conocimientos y experiencia sobre estructuras, gobernanza, gestión del patrimonio, sucesión y planificación patrimonial en Dubai y el DIFC.

El DIFC, principal centro financiero mundial de la región de Oriente Medio, África y Asia Meridional (MEASA), es un centro global de confianza para muchas de las familias y personas más acaudaladas del mundo. Hogar de más de 120 de las familias y personas más ricas del mundo, con un patrimonio neto total superior a 1 billón de dólares, el DIFC ha contribuido a situar a Dubai como la ciudad número uno de MEASA y entre las 22 ciudades más ricas del mundo.

Según los datos publicados por World’s Wealthiest Cities Report 2023, la población de Dubai incluye más de 68.500 HNWIs, o individuos con al menos 1 millón de dólares en activos líquidos, 206 centimillonarios, o aquellos con un patrimonio neto de al menos 100 millones de dólares, y 15 multimillonarios.

El estatus del DIFC como centro financiero más profundo entre Londres y Singapur, con una plantilla de más de 41.500 empleados y más de 5.500 empresas registradas activas, se ve respaldado por 20 años de crecimiento constante y un año récord en 2023, que ha fomentado aún más los flujos de riqueza hacia el Centro y Dubai.

El año pasado, el DIFC puso en marcha el primer Centro de Patrimonio Familiar de su clase en el mundo para impulsar y hacer crecer su próspero ecosistema de patrimonio familiar global, y apoyar a las empresas familiares en sus ambiciones de crecimiento y planes de sucesión en Dubai y más allá.

“Los EAU han sido durante mucho tiempo el destino principal y preferido para los negocios y la inversión en el CCG y la región MENA. Del mismo modo, los EAU aspiran a convertirse en el centro regional de las empresas familiares”, declaró S.E. Abdulla bin Touq Al Marri, miembro del Gabinete y Ministro de Economía de los EAU.

“Dubai es un centro neurálgico para el patrimonio familiar, que ofrece oportunidades y recursos sin parangón para el crecimiento y la preservación. En tan solo un año, el DIFC Family Wealth Centre ha desempeñado un papel crucial en el desarrollo de este ecosistema. El rápido impacto del Centro, que reconoce la importancia de Dubai como centro mundial del patrimonio familiar, subraya su compromiso con el fomento de la prosperidad y la seguridad para las generaciones venideras”, añadió el ministro Al Marri.

Su Excelencia Essa Kazim, Gobernador del DIFC, ha señalado: “Dubai y el DIFC se han posicionado rápidamente como el principal destino para las empresas familiares de todo el mundo. El crecimiento exponencial y la experiencia de que ha sido testigo el Centro ponen de relieve su papel fundamental en la configuración del panorama del patrimonio familiar. Hoy marcamos otro hito importante, el primer aniversario del DIFC Family Wealth Centre, al tiempo que reflexionamos sobre el innovador viaje de 20 años del DIFC que nos ha llevado hasta aquí. Seguimos dedicados a proporcionar los mejores recursos a nuestros estimados miembros, alimentando legados duraderos y empoderando a las familias para las generaciones venideras, mientras juntos damos forma al futuro de las finanzas”.

Por último, Arif Amiri, Consejero Delegado de la Autoridad del DIFC, ha añadido: “El ascenso del DIFC como centro mundial del patrimonio familiar se debe a su compromiso de fomentar un ecosistema de crecimiento para el sector financiero en general. Gracias a su firme apuesta por la transparencia, la regulación y la creación de conocimiento, el DIFC se ha ganado la confianza de 230 bancos, entre ellos 27 de los 29 principales bancos sistémicos mundiales, y de más de 350 empresas de gestión de patrimonios y activos de gran reputación. Este impulso se ve alimentado por la afluencia de empresas familiares y entidades afines atraídas por la oferta de estilo de vida del DIFC y su Centro de Patrimonio Familiar del DIFC, de categoría mundial, concebido para la innovación, la planificación de la sucesión y la prosperidad futura.”

En consonancia con la visión de los EAU de ayudar a las empresas familiares a maximizar su contribución a la economía, el 31 de enero de 2023 se introdujo el Reglamento de Acuerdos Familiares del DIFC para sustituir o derogar el Reglamento de la Oficina Familiar Única (OFU). Entre las ventajas de la nueva normativa se incluye la opción de registro privado, que proporciona a las familias y a sus propietarios últimos beneficiarios (UBO) los más altos niveles de privacidad y confidencialidad. El mismo reglamento también prevé la certificación de las empresas familiares en el DIFC para apoyar los beneficios e incentivos previstos para las empresas familiares en los EAU en virtud de la Ley de Empresas Familiares de los EAU.

DIFC Family Wealth Centre

Además del marco normativo revisado para las empresas familiares, el lanzamiento y desarrollo del DIFC Family Wealth Centre en 2023 ha ayudado a las familias a preservar su patrimonio y legados para el futuro, a través de las mejores soluciones a medida, incluyendo la asignación de activos y la gestión de carteras, la gobernanza, la planificación de la sucesión, el cumplimiento de la sharia como opción, el registro de testamentos y la filantropía. El Centro se ve reforzado por su trabajo con el Centro de Innovación, que apoya a los propietarios de la próxima generación para que se mantengan a la vanguardia de los mecanismos y aplicaciones tecnológicas.

Al beneficiarse del sistema jurídico internacionalmente reconocido del DIFC, que se basa en el derecho consuetudinario inglés e incluye una variedad de estructuras y regímenes, las empresas familiares también obtienen acceso directo a asesores acreditados, oportunidades de establecer contactos, programas educativos y una amplia gama de eventos experienciales, todo ello dentro de la comunidad diversa y cosmopolita del Centro, que incluye algunos de los mejores restaurantes, locales, centros culturales y destinos de estilo de vida de la ciudad.

Recientemente, el DIFC Family Wealth Centre y STEP Arabia firmaron un memorando de entendimiento para fomentar los intereses comunes en relación con la orientación de las empresas familiares en su camino hacia el éxito multigeneracional, y mejorar los conocimientos técnicos de los asesores para lograr ese propósito.

Como mecanismo social de distribución de la riqueza, el Centro de Patrimonio Familiar del DIFC es también un triunfo para la economía local, ya que las empresas familiares son responsables del 60% del PIB de los EAU, del 80% de su mano de obra y del 90% de sus empresas privadas.

Foto cedidaDuarte Líbano Monteiro, nuevo Chief Business Officer de Ebury.

Ebury, fintech global especializada en servicios financieros, ha anunciado el nombramiento de Duarte Líbano Monteiro para el cargo de Chief Business Officer. Con más de 20 años de experiencia en el sector financiero, ha desarrollado habilidades de liderazgo que lo colocan en una posición única para asumir roles que impactarán en los 25 mercados en los que opera Ebury, que suman un total de 1.700 empleados y más de 50.000 clientes.

Líbano Monteiro lleva más de una década en Ebury, donde comenzó sus funciones como Country Manager para Portugal y España, y en 2020 ascendió al cargo de Director General para el Sur de Europa y Latam.

Según explican desde la fintech, con este cambio, los objetivos del directivo se centran ahora en aumentar la eficiencia en áreas transversales como el Marketing y las soluciones tecnológicas vía API, entre otras, y en impulsar unidades de negocio verticales dedicadas a clientes institucionales y sectores con necesidades financieras específicas, como ONG, e-commerce o shipping. Además, su misión también es seguir escalando el crecimiento internacional de la compañía en nuevos mercados estratégicos.

«Es un honor asumir este papel, especialmente en este momento de rápido crecimiento en Ebury. Tenemos un gran compromiso con nuestros clientes. El objetivo es mantener los estándares de excelencia a los que nos tienen acostumbrados, asegurando al mismo tiempo nuestro continuo crecimiento orgánico e inorgánico en todos los segmentos del negocio», ha destacado Duarte Líbano Monteiro, Chief Business Officer de Ebury.

Con un MBA en Estados Unidos, el directivo inició su carrera profesional en 2002, en el Grupo Banco Popular, en Madrid; en 2006, regresó a Portugal para trabajar en Barclays Bank; en 2011, ocupó el cargo de Director de Ventas en Equifax Portugal, y en 2013 se convirtió en el jefe de la compañía en el país. Un año más tarde, comenzó su carrera en Ebury, donde ahora permanece desde hace más de una década.

La inversión inmobiliaria ha dado un giro revolucionario gracias a la tokenización de activos, permitiendo a pequeños inversores participar en el mercado con apenas 100 euros. Según estimaciones de Boston Consulting, la tokenización de activos ilíquidos podría alcanzar un valor de 16 billones de dólares para 2030, representando un 10% del PIB mundial. En este sentido Robin Decaux, CEO de Equito, explica que, aunque esta forma de inversión es aún incipiente en España, su popularidad está en auge.

“Las plataformas dedicadas a la tokenización buscan propiedades para alquilar y garantizan una rentabilidad media anual a los inversores. Este modelo de negocio está democratizando el acceso a un sector que anteriormente requería grandes sumas de capital, permitiendo la participación de un mayor número de personas”, afirma Robin Decaux, CEO de Equito, startup especializada en la tokenización de inversión inmobiliaria a través de tecnología blockchain que permite invertir desde 100 euros.

La tokenización de un inmueble, mediante la tecnología blockchain, divide la propiedad en partes pequeñas representadas por tokens. Los inversores pueden adquirir estos tokens digitalmente y reciben mensualmente los beneficios generados por el alquiler o la venta de la propiedad, proporcionando un flujo de ingresos constante.

Sin embargo, el experto hace hincapié en que “lo que se tokeniza no son las propiedades físicas en sí, sino los flujos de ingresos que pueden generar. Los inversores no compran una parte del inmueble, sino una participación en los beneficios derivados de la inversión, incluyendo ingresos por alquiler y posibles ganancias por la apreciación del valor del inmueble con el tiempo”.

Un mercado para las nuevas generaciones y bienes inmuebles para todos

La premisa de este modelo de negocio es romper con el estigma de que el sector inmobiliario es exclusivo para los grandes inversores, ofreciendo opciones más económicas para que todo el mundo pueda obtener rentabilidad del sector. “Nosotros nos encargamos de buscar los inmuebles, comprarlos y alquilarlos. De este modo, podemos emitir participaciones digitales en forma de tokens para que los inversores interesados puedan adquirirlas a través de nuestra app”, detalla Decaux.

“Si bien es cierto que nuestro público objetivo es muy amplio, ya que queremos llegar a todas aquellas personas que con el sistema tradicional no tendrían acceso a la inversión inmobiliaria, la mayoría de nuestros clientes tienen entre 18 y 30 años”, revela el COO de la empresa, Naji Bizri.

“La popularidad de este modelo entre las nuevas generaciones se debe a su naturaleza digital, ya que solo está disponible a través de una app, y a la preferencia de este sector poblacional por acceder a sus servicios financieros a través de los smartphones”, añade Decaux.

La regulación, clave

La regulación desempeña un papel clave en la estabilidad y expansión de la tokenización inmobiliaria. En España, los contratos que regulan la compra de tokens están sujetos a la normativa de la Comisión Nacional del Mercado de Valores (CNMV). La reciente Ley del Mercado de Valores y de los Instrumentos Financieros (LMVSI) reconoce específicamente los valores negociables representados mediante tecnología de registros distribuidos, proporcionando el marco jurídico necesario para garantizar la seguridad legal en estas transacciones.

Asia, en particular China, es una de las regiones que deberían beneficiarse del previsible recorte de tipos de la Reserva Federal de Estados Unidos (Fed), durante la última parte del año. “A medida que se disipe el riesgo de una grave recesión en EE.UU., el dólar debería seguir debilitándose a medida que la Reserva Federal se vuelva más dovish en sus actuaciones. Esto será positivo para varias economías de mercados emergentes y, en particular, para China/HK”, explica James Cook, director de Inversiones para Mercados Emergentes de Federated Hermes Limited. Ahora bien, ¿qué oportunidades de inversión presenta la región?

Si analizamos el comportamiento de la región durante los últimos meses, observamos que las acciones de la Gran China se mantuvieron estables en junio, mientras el resto de Asia mantuvo un desempeño mixto. En concreto, los mercados del sudeste asiático continúan siendo presionados por las incertidumbres en las elecciones de EE.UU. y la fortaleza del dólar estadounidense. “Por otro lado, los mercados tecnológicos de Taiwán y Corea continúan beneficiándose de la robusta demanda de tecnologías y aplicaciones relacionadas con la inteligencia artificial”, explica Kelly Chung, directora de Inversiones de Multi-Activos de Value Partners Group.

Respecto a las acciones de China/Hong Kong, Chung destaca que con los datos de inflación de EE.UU. siguen su tendencia a la baja, el mercado espera que la Fed recorte las tasas dos veces este año. “Aunque los alentadores datos de inflación han llevado al mercado a seguir alcanzando máximos históricos, era previsible que la volatilidad aumentará al entrar en la temporada de ganancias debido a las expectativas muy altas sobre las ganancias y las crecientes incertidumbres sobre las próximas elecciones. El mercado está descontando una victoria de Trump como escenario base, pero también están aumentando las incertidumbres sobre la posibilidad de un cambio en el candidato demócrata. Dentro de las acciones de China/Hong Kong, el mercado se mantuvo estable en junio, ya que aún no hay seguimiento de los anuncios de políticas de mayo. Por ahora, los datos económicos siguen siendo débiles: los PMIs de manufactura y servicios se deterioraron, mientras que el consumo se estancó. Tampoco hay una mejora significativa en el mercado inmobiliario”, afirma la experta de Value Partners Group.

Tras la tormenta de principios de agosto, la tranquilidad se ha vuelto a instalar en los mercados. “En Asia, Japón recupera esta mañana los niveles previos al lunes “negro” de la semana pasada. La bolsa nipona retoma la actividad bursátil con avances (Nikkei +3,1%; Topix +2,5%), propiciados por la depreciación del yen y que permiten recuperar los niveles previos al desplome visto la semana pasada. En modo positivo cotiza también el MSCI Asia Pacífico (+1%), mientras que en el resto del continente apenas hay cambios: Hang Seng y Kospi +0,1%; CSI 300 -0,1%”, destacan los analistas de Banca March.

Según los expertos de la entidad, tras las dudas que asaltaron a las bolsas a comienzos de la semana pasada en torno a la economía estadounidense y tras el fuerte correctivo de la renta variable nipona, ya superado, con motivo del anuncio de subidas de tipos y la consiguiente apreciación del yen.

Acciones de Asia excluyendo Japón

Los mercados de renta variable asiáticos han tenido un buen desempeño junto con el mercado de valores de EE.UU., según Value Partners Group, aunque las actuaciones fueron mixtas en los diferentes mercados. “La volatilidad en las acciones asiáticas también es probable, dadas las crecientes incertidumbres en las elecciones de EE.UU. Se espera que las acciones asiáticas, especialmente en el sudeste asiático, sean presionadas por el mercado que descuenta una victoria de Trump como escenario base y la continua fortaleza del dólar estadounidense. En el lado positivo, un camino más claro para recortes de tasas de la Fed también permite a los países del sudeste asiático más margen para comenzar a recortar tasas. Dadas las crecientes expectativas de una victoria de Trump, también están aumentando las expectativas de una actitud más dura hacia China por parte de EE.UU.”, afirma Chung.

Además, considera importante que los flujos están regresando a Japón e India, alejándose de China. Mientras tanto, “los mercados de Taiwán y Corea han tenido un buen desempeño, gracias al sentimiento positivo continuo sobre la inteligencia artificial (IA)», añade.

Sobre las Acciones A de China, la experta señala que el sentimiento hacia ellas se mantuvo débil en medio de la caída de los rendimientos de los bonos a largo plazo, la depreciación del RMB y el deterioro de los datos económicos. Según explica, las especulaciones sobre la reforma fiscal, incluida un aumento en el impuesto al consumo, aumentaron la presión sobre la ya débil demanda.

CC-BY-SA-2.0, FlickrFoto: Savara. Los consumidores de Reino Unido empiezan a recuperar poder adquisitivo

El regulador británico (FCA) ha adoptado un enfoque pragmático al elaborar su Régimen de Fondos de Ultramar (OFR), en el que se especifica el proceso que deberán seguir los fondos minoristas europeos para obtener, y mantener, el acceso al mercado británico. Este régimen, que sustituirá al Régimen de Permiso Temporal de Comercialización (TMPR), ofrece un acceso simplificado al mercado británico en comparación con el actual y largo proceso de reconocimiento abierto a todos los fondos extranjeros. El Ministerio de Hacienda declaró que el régimen de fondos OICVM de la UE se considera equivalente al del Reino Unido. Este tipo de armonización normativa entre mercados es muy de agradecer y sin duda beneficiará tanto a los inversores como a los gestores de activos.

Sin embargo, algunos cambios más en el régimen previsto garantizarían que los inversores británicos puedan seguir invirtiendo en fondos de la UE sin un aumento excesivo de los costes. Reducir parte de la carga reglamentaria y de supervisión que se derivaría de la OFR, en particular cuando no existan requisitos similares para los fondos británicos.

Garantizar que los fondos reconocidos por la OFR puedan divulgar la información obligatoria de la manera más eficiente posible (es decir, cargando la información en la plataforma en línea de la FCA a partir de archivos CSV, XML o Excel en lugar de hacerlo manualmente).

«Aunque la mayoría de los fondos que se compran en el Reino Unido tienen su domicilio en este país, creemos firmemente que los fondos europeos pueden aportar un valor real a los inversores minoristas británicos. De hecho, según la Investment Association, su cuota en el mercado británico ha aumentado con el tiempo. Esperamos que el Régimen de Fondos de Ultramar permita a los inversores británicos seguir eligiendo los fondos en función de sus respectivos méritos, independientemente de dónde se encuentre el domicilio del fondo», destaca Marin Capelle, asesor de Política Reguladora de Efama.

Este año se cumple el 20 aniversario desde que se introdujo el concepto ESG medioambiental, social y de gobernanza en el influyente informe “Who Cares Wins” del Pacto Mundial de las Naciones Unidas. En las dos décadas transcurridas desde entonces, las cuestiones ESG se han convertido en una de las principales preocupaciones en materia de inversión. Durante ese periodo, la aplicación del concepto ESG ha evolucionado significativamente. A continuación, exponemos algunos de los cambios recientes que hemos observado en los mercados de crédito desarrollados.

Vemos tres tendencias distintas, pero interrelacionadas en la reciente aplicación del análisis ESG: el creciente papel de las consideraciones sociales y medioambientales; el rol que está desempeñando la regulación en el impulso -y la configuración- de la demanda en los mercados de crédito; y un cambio de las exclusiones generales hacia enfoques más refinados que permiten a los inversores, preocupados por la sostenibilidad, lograr un mayor impacto en el mundo real.

La G cede terreno a la S y la E

En las dos últimas décadas, el análisis ESG se ha centrado principalmente en la gobernanza. La G de ESG es el elemento más «convencional» y cuyo impacto se ha comprendido más fácilmente. Esto ha facilitado que los inversores consideren la gobernanza como la métrica más importante desde el punto de vista financiero. Unas prácticas de gobernanza sólidas son vitales para la sostenibilidad y el éxito a largo plazo de una empresa. Los inversores se han enfocado en factores como la composición del consejo, la remuneración de los ejecutivos y las políticas de gestión de riesgos. Se considera que estos factores ofrecen una imagen de la salud y la estabilidad general de la compañía, por lo que han cobrado importancia en el análisis crediticio.

Sin embargo, en los últimos años, los inversores han reconocido cada vez más la importancia de los factores medioambientales y sociales. En 2021, la agencia de calificación Moody’s señaló que los factores sociales se citaban como el elemento clave en el 84% de los ratings, en gran parte debido al impacto del Covid. En 2022, al remitir los efectos del Covid, esta cifra se redujo al 69%, pero siguió siendo mucho mayor que en los años anteriores a la pandemia. En 2019, la cifra comparable para las acciones del sector privado era del 20%. El 25% de los ratings de 2022 que citaron factores ESG como principales factores mencionaron riesgos medioambientales, lo que supone más del doble del 12% de menciones en 2021.

En conjunto, estas estadísticas sugieren que la importancia de los riesgos sociales está ganando terreno a la de los de gobernanza y que los medioambientales están ganando terreno. Así pues, en el cambiante panorama mundial actual, la E y la S dentro de la ESG son motores cada vez más importantes de la creación de valor a largo plazo y la gestión eficaz del riesgo.

El papel de la regulación

La creciente importancia de los factores medioambientales y sociales está remodelando las actitudes hacia las inversiones ESG, especialmente en Europa. La normativa de la región en materia de sostenibilidad supera a la de otros mercados desarrollados, sobre todo la estadounidense. Su incumplimiento puede reducir la rentabilidad y aumentar los costes de financiación. También puede exponer a las empresas a cambios en las preferencias de los consumidores y a medidas reguladoras más estrictas. Por el contrario, aquellas que demuestren excelencia en las prácticas sostenibles pueden obtener mejores resultados. Para los gestores de fondos como nosotros, esto representa un factor crítico para generar rendimientos y su importancia va a aumentar.

El endurecimiento de la normativa ESG está afectando significativamente al coste de la financiación en todos los sectores. En el caso del sector del petróleo y el gas, la incertidumbre sobre la transición energética, incluido el riesgo de activos bloqueados, ha provocado una caída de las valoraciones de los bonos a largo plazo frente a los niveles históricos. Además, el sector se enfrenta a objetivos de reducción de emisiones de dudosa credibilidad y a casos de «lavado verde». A estos retos se suman las dudas sobre la escalabilidad y eficacia de tecnologías como la captura y almacenamiento de carbono. Mientras tanto, las inversiones en tecnologías viables y escalables, como las energías renovables, suelen calificarse de lentas e insuficientes, lo que obstaculiza el avance del sector hacia los objetivos de sostenibilidad.

Aunque este cambio se alinea con los objetivos de la sociedad de fomentar la sostenibilidad, hay implicaciones que deben tenerse en cuenta, especialmente para las industrias que facilitan la transición. En el sector de los servicios públicos, por ejemplo, el mayor escrutinio sobre el uso de combustibles fósiles en la generación de energía, impulsado por normativas como la Taxonomía de Actividades Sostenibles de la UE, está haciendo que los inversores se alejen de las empresas intensivas en carbono. El énfasis en los objetivos de intensidad de carbono y los índices de referencia alineados con el Acuerdo de París intensifican todavía más esta tendencia, reorientando el capital hacia alternativas con menor huella de carbono.

Sin embargo, este impulso normativo puede tener consecuencias no deseadas, especialmente si hace que los inversores eviten por completo los sectores de altas emisiones. Se corre el riesgo de penalizar a las compañías que lideran la transición hacia prácticas más limpias, lo que podría obstaculizar el avance hacia los objetivos de sostenibilidad. Las empresas de servicios públicos que invierten activamente en infraestructuras de energías renovables podrían enfrentarse a costes de financiación más elevados debido a los vínculos persistentes con los combustibles fósiles. A pesar de este reto, se prevé que el sector de los servicios públicos logre la reducción más significativa de las emisiones de carbono a finales de la década, como se muestra en el siguiente gráfico. Aunque algunas entidades siguen dependiendo de la generación de carbón, muchas de las principales empresas de servicios públicos lo están eliminando progresivamente de aquí a 2030.

Gráfico 1: Porcentaje de reducción de las emisiones sectoriales hasta 2030 (alcances 1 y 2)

Fuente: Trucost, CDP, SBTi y abrdn, 2023.

Aunque determinadas industrias justifican unos costes de financiación más elevados por su impacto medioambiental adverso, este planteamiento se arriesga a estancar el proceso de transición y desincentivar la innovación en sectores críticos. Así, aunque la normativa es fundamental para incentivar las prácticas sostenibles, es esencial adoptar un enfoque matizado para garantizar que la transición sea eficaz y equitativa en todos los sectores.

Más allá de las pantallas

Las exclusiones son un elemento básico de la inversión sostenible desde hace mucho tiempo. Al excluir a las empresas que no cumplen determinadas normas ESG, los gestores de fondos sostenibles pretenden alinear sus carteras con los valores de sus inversores. Sin embargo, la eficacia de este planteamiento se ha puesto en entredicho. Por ejemplo, cuando los inversores retiran de sus carteras compañías con un historial medioambiental irregular, abandonan la posibilidad de influir directamente en ellas, con lo que pueden perder la oportunidad de lograr un cambio real.

Dicho esto, en los últimos tiempos hemos asistido a un cambio hacia un enfoque más holístico. Desde 2020, la integración ESG ha superado a la selección negativa como estrategia más popular en la inversión sostenible. Por «integración ESG» entendemos la inclusión de estas cuestiones en todos los análisis y decisiones de inversión. Las exclusiones siguen teniendo cabida: no son controvertidas en ámbitos como el tabaco y los juegos de azar. Pero al adoptar un enfoque de integración, los inversores pueden evitar tachar a determinadas empresas de no aptas para la inversión basándose en datos retrospectivos. En los sectores en los que las prácticas están mejorando, los inversores miran cada vez más allá de la exclusión generalizada de las empresas rezagadas en materia de ESG y hacia una conciencia más matizada de este tipo de riesgos, con hipótesis a futuro integradas en la toma de decisiones para complementar la lógica de la inversión.

Otra forma de verlo es a través del impacto medioambiental y social. Si aquellas compañías que se encuentran al principio de su «transición verde» fueran abandonadas por los inversores preocupados por la sostenibilidad, tendrían muchos menos incentivos para adoptar prácticas respetuosas con el medio ambiente. Aquí es importante considerar el impacto que pueden tener los gestores de fondos. Si usted, como inversor sostenible, respalda a una empresa de energías renovables «pura y dura», básicamente le está pidiendo que siga haciendo lo que ya hace. En cambio, si invierte en un fabricante de cemento y le anima a poner en marcha plantas piloto con emisiones netas cero, su impacto positivo será mucho mayor.

En la misma línea, los inversores podrían excluir a las siderúrgicas, por sus elevadas emisiones de carbono. Pero el acero es vital para la construcción de infraestructuras de energía limpia. Por tanto, una compañía que está pasando a una producción de acero con bajas emisiones de carbono o, en última instancia, con cero emisiones netas, está reduciendo sus propias emisiones y ayudando a reducir las emisiones de forma más general al proporcionar materiales para proyectos de energías renovables. Si los inversores apuestan por ellas, están fomentando una dirección positiva.

Uno de los beneficiarios del movimiento hacia la integración ha sido EDP, una empresa portuguesa de servicios públicos que fija y cumple sistemáticamente ambiciosos objetivos de emisiones. Como genera actualmente el 5% de sus ingresos a partir del carbón, no es invertible para las estrategias que operan con umbrales de generación de carbón. Pero la cotizada eliminará gradualmente sus operaciones de carbón en los próximos dos años y reducirá sus emisiones en un 98 % respecto a los niveles de 2015 para 2030, cuando debería ser uno de los mayores productores mundiales de energía eólica. Por tanto, los inversores pueden aspirar a lograr un mayor impacto positivo teniendo en cartera EDP que excluyéndola. Al respaldarla, están ayudando a acelerar la transición energética.

Centrarse en aquellos nombres que están cerca del inicio de su andadura en materia de ESG también ofrece la perspectiva de mayores rendimientos. Un estudio reciente de Barclays indica que las mayores rentabilidades proceden de las empresas que realizan las mayores mejoras en sostenibilidad, no de las que ya tienen una alta puntuación en criterios ESG. Si una estrategia se centra exclusivamente en los «campeones» ESG, puede estar perdiendo importantes oportunidades de rentabilidad.

La oportunidad del rendimiento en las lagunas de datos

Para los inversores en crédito, un aspecto final es si las mismas normas ESG se pueden aplicar de forma útil a todos los emisores. Las diferencias entre los emisores de alto rendimiento y los de grado de inversión son particularmente pertinentes aquí. Los emisores de alto rendimiento, que a menudo son empresas más pequeñas o jóvenes, pueden carecer de equipos especializados en ESG, marcos de bonos verdes o recursos para elaborar informes de sostenibilidad.

Esto significa que las empresas comprometidas con la sostenibilidad pueden pasar desapercibidas para los inversores porque carecen de medios para demostrar sus credenciales ESG. Un ejemplo reciente es Ardagh Metal Packaging, que produce latas de bebidas metálicas altamente reciclables. Hasta hace muy poco, la empresa era una rezagada en sus revelaciones ESG. Pero está muy alineada con los principios de sostenibilidad, especialmente en los ámbitos de la economía circular y la reducción de residuos. En 2022, se calcula que sus esfuerzos de reciclado permitieron evitar 3,7 millones de toneladas métricas de emisiones equivalentes de CO2 en comparación con los materiales vírgenes, como se muestra en el siguiente gráfico.

Gráfico 2: Emisiones de los envases metálicos de Ardagh (tCO2e)

Fuente: Informe CDP de Ardagh, 2023

Esto subraya la importancia de que la ESG sea algo más que un ejercicio de marcar casillas. Un análisis en profundidad es un elemento insustituible. Y los inversores que puedan descubrir empresas con buenas prácticas ESG, pero cuya divulgación está limitada, tienen la oportunidad de obtener mejores resultados invirtiendo antes de que la mejora de la divulgación atraiga finalmente una mayor atención del mercado.

Evolución saludable

Aunque el concepto ESG ha sido objeto de críticas en algunos sectores, entra en su tercera década con buena salud. Sin embargo, a medida que la inversión ESG madura, las mejores prácticas siguen evolucionando. El mercado muestra que los inversores siguen perfeccionando y mejorando sus planteamientos de inversión sostenible para aumentar la rentabilidad, mitigar los riesgos y, en última instancia, mejorar los resultados sociales y medioambientales para todos.

Según revela el último informe publicado por Invest Europe, la asociación europea de capital privado, el private equity y el venture capital ofrecen sistemáticamente una prima. Otra de sus conclusiones más relevantes es que considera que Europa ocupa un lugar destacado en el panorama mundial del private equity y el venture capital.

«En todo el espectro, desde el venture capital hasta el private equity, se confirma la conocida imagen de altos rendimientos absolutos. Las tasas internas netas de rentabilidad (TIR) oscilan entre la mitad y la mitad superior de la década en el caso del crecimiento/compra, con una gama más amplia para el venture capital, como era de esperar, entre la mitad inferior de la década y la veintena. Sorprendentemente, la prima de rentabilidad es bastante coherente, con un 3-10% de alfa en diferentes segmentos, regiones y plazos», destaca Elias Korosis, Vice-Chair, LP Council & Chair-Elect at Invest Europe.

En su opinión, los profesionales con experiencia en el mercado sabrán apreciar lo valiosa que es esta generación de alfa, cuando se produce a una escala que roza los billones. «El panorama del alfa es relativamente coherente en todos los segmentos y geografías, incluidos aquellos con tasas de crecimiento subyacentes bastante diferentes y que superan con creces a los mercados en desarrollo en cuanto a rentabilidad en divisas fuertes. Y ello a pesar de que estos mercados presentan tasas de crecimiento económico subyacente claramente superiores», añade.

En particular, el informe confirma que el rendimiento entre Norteamérica y Europa es sustancialmente comparable, con rendimientos generalmente en la misma región y proporcionando sistemáticamente alfa a través de comparadores cotizados. Además de las TIR netas, donde los cálculos de las fórmulas sensibles pueden verse sesgados por los rendimientos anticipados o las facilidades de crédito, me parece crucial considerar los rendimientos del «múltiplo monetario» y la velocidad de retorno del capital.

Teniendo en cuenta este último aspecto, Invest Europe ha incluido una útil métrica de rendimiento del «tiempo hasta la liquidez», que refleja el tiempo que transcurre desde el despliegue hasta la devolución del principal. «Este análisis pone de relieve el impresionante rendimiento de Europa en la devolución del principal en un plazo de cuatro años, tanto en buyouts como en capital de crecimiento, distribuyendo el capital más rápidamente que los fondos de cualquier otra parte del mundo», señala Korosis.

Según el informe, en términos de rentabilidad del múltiplo monetario, el private equity europeo también muestra un buen rendimiento, con las adquisiciones alcanzando un múltiplo de 1,7 veces el valor total pagado (TVPI) en comparación con un equivalente de mercado público (PME) de 1,25 veces para el MSCI Europe y de 1,5 veces incluso para los principales comparadores cotizados, incluidos el S&P 500 y el FT Wilshire 5000.

Por su parte, destaca que el growth capital europeo está «alcanzando la mayoría de edad» (menos de la mitad de los fondos de la base de datos se clasifican como «maduros»), con un TVPI actual correspondiente «en construcción» de 1,56 veces, y unas TIR similares a las de los buyouts europeos. En cambio, el venture capital europeo destaca con múltiplos monetarios agregados de más de 2 veces, superando a los fondos de venture capital norteamericanos en múltiples marcos temporales, incluso teniendo en cuenta la corrección a partir de 2021, una imagen que quizás contradiga las narrativas populares. Esta imagen de una «década dorada» del venture capital europeo también beneficiará al desarrollo de la clase de activos de capital crecimiento europeo, a medida que las empresas se «gradúen» de la fase de capital riesgo.

«Es alentador observar que los gestores de nueva generación en Europa están superando a los gestores establecidos en la mayoría de los plazos. Esta nueva generación de gestores de private equity altamente experimentados y emprendedores es más pequeña, más ágil y evidentemente capaz de cumplir la promesa de rendimientos superiores ajustados al riesgo. Así lo confirma la experiencia de nuestras propias actividades primarias y directas de coinversión/copatrocinio en Federated Hermes Private Equity», comenta Korosis.

Y añade: «También me complace comprobar que esta edición del informe incluye el primer análisis de rentabilidad del sector de las infraestructuras realizado por Invest Europe. Esta clase de activos vitales, cruciales para la transición climática, muestra un rendimiento agregado de más de 1,5 veces y unas TIR netas de un solo dígito».

Según señala Frank Amberg, miembro del consejo de Invest Europe LP: «A medida que evolucionan las infraestructuras, las oportunidades de inversión se expanden más allá de los activos tradicionales (como puertos, aeropuertos, carreteras, puentes y servicios públicos) para incluir áreas como la transición energética y la digitalización. Aunque todavía es relativamente joven, la clase de activos de infraestructuras ha crecido significativamente, ofreciendo una variedad de estrategias de inversión, que van desde los perfiles de rentabilidad de riesgo básicos a los oportunistas. Con el tiempo, la cantidad de datos sobre fondos liquidados aumentará, ya que las infraestructuras se han convertido en un elemento esencial en la asignación estratégica de activos y cada vez más inversores han descubierto las ventajas de estos activos resistentes»

En opinión de estos expertos, en general, el informe demuestra el sólido rendimiento continuado del private equity europeo, que supera significativamente a los mercados cotizados en todos los plazos. Esto sugiere una importante creación de valor en juego, más de lo que ofrecería una «beta apalancada» de los mercados de renta variable. El informe subraya que los resultados del private equity europeo «se mantienen firmes» en todos los segmentos, con las compras de participaciones en el mercado intermedio impulsando con coherencia el growth capital, madurando con un historial cada vez más profundo, y el capital riesgo ofreciendo rendimientos excepcionales en una gama más amplia, como era de esperar.

«Espero que estos aspectos destacados animen a los inversores globales a adoptar una visión de Europa basada en datos, a la hora de configurar su asignación global de activos», concluye Korosis.

Foto cedidaAyesha Parra, responsable global de Alternativos de Russell Investments.

Russell Investments ha anunciado la incorporación de Ayesha Parra como responsable global de Alternativos, para liderar la estrategia de la plataforma de alternativos de la firma a nivel mundial. Estará ubicada en la sede de Nueva York y Parra también formará parte del Comité Operativo de la firma.

Según destacan, Parra, quien se unió en julio, lidera un equipo de especialistas en alternativos que incorpora mercados privados en el negocio de soluciones de inversión de la firma, “para ofrecer una diversificación más eficiente, así como para expandir las capacidades alternativas de la empresa”.

A raíz de este nombramiento, Kate El-Hillow, presidenta y directora de Inversiones de Russell Investments, ha señalado: “La experiencia de Ayesha en gestión de carteras, desarrollo de productos y estrategia de distribución impulsará nuestros esfuerzos para ofrecer soluciones innovadoras a los clientes. Su liderazgo y experiencia aprovecharán nuestra red de especialistas en alternativos para desarrollar soluciones que ayuden tanto a inversores institucionales como minoristas a aprovechar las oportunidades del mercado privado”.

Antes de unirse a Russell Investments, Parra pasó 19 años en Goldman Sachs Asset Management (GSAM), donde ocupó varios cargos de liderazgo en diferentes unidades de negocio, desempeñando más recientemente un papel clave en el equipo de participaciones del Socio General dentro del Grupo de Inversiones Externas. Al principio de su carrera en GSAM, Ayesha fue gestora senior de cartera de Productos Básicos dentro del Grupo de Renta Fija, con responsabilidad en el crecimiento y desarrollo del negocio de Productos Básicos, y gestionó relaciones clave con clientes, así como el riesgo en las carteras.

A nivel de negocio, la firma considera que está bien posicionada para ayudar a inversores institucionales y minoristas a darse cuenta de los beneficios de las asignaciones en mercados privados y proporciona puntos de acceso atractivos en una amplia gama de soluciones de inversión alternativas, incluyendo infraestructura y crédito.

Las valoraciones de la renta fija de los mercados emergentes se han encarecido desde finales de 2023, pero los recientes movimientos de los tipos y las divisas han abierto oportunidades. En opinión de las gestoras europeas, pese a este encarecimiento sigue siendo un mercado atractivo y un tipo de activo que tienen mucho que aportar en las carteras de los inversores ante el contexto de mercado actual.

Según Guillaume Tresca, estratega senior de mercados emergentes en Generali AM (parte del ecosistema de Generali Investments), en la deuda externa de los mercados emergentes, el OAS (Option-adjusted spread, por sus siglas en inglés) del índice EMBIGD Understanding Emerging Markets Bond Index para los países ex-CCC se ha ampliado en 80 puntos básicos desde sus mínimos de abril, volviendo a su media de 10 años.

“Sin duda, las valoraciones de la deuda con grado de inversión de los mercados emergentes están muy ajustadas, en general, aunque principalmente para la de los países con mejor rating. Los diferenciales BBB siguen ofreciendo valor, por ejemplo en Rumanía y México. En comparación con los bonos corporativos de EE.UU., los de mercados emergentes han ido recuperando terreno, pero su rendimiento va por detrás”, señala Tresca y matiza que cuando la Reserva Federal empiece a relajar su política monetaria, este abaratamiento relativo frente a los bonos corporativos estadounidenses debería atraer algunos flujos de entrada cruzados.

En opinión de Tresca, la mayor parte del valor permanece en el espacio de alto rendimiento de los Mercados Emergentes, por debajo de los BB. “El problema es que tiende a depender más de idiosincrasias difíciles de predecir por naturaleza. En la deuda local de los mercados emergentes, las ventas masivas de junio provocadas por las elecciones locales han dado lugar a una ampliación de los tipos locales de los mercados emergentes con respecto al tipo estadounidense”, señala.

También considera que se ha creado valor en el frente de las divisas, pero advierte de que el enfoque debería ser más prudente, ya que el apetito por el carry trade disminuirá con la volatilidad previa a las elecciones estadounidenses y el aumento de las primas de riesgo locales (México). “Así pues, nos centraremos en el lado de los tipos de la deuda local, sobre todo porque nuestra estimación de la prima por plazo se sitúa en un nivel elevado”, concluye.

Bonos emergentes

Lisa Turk, gestora de carteras de crédito emergente de Edmond de Rothschild AM, argumenta que los bonos emergentes presentan unos fundamentales sólidos, tanto en el segmento soberano como en el corporativo. Un dato que destaca es que el mercado de deuda corporativa emergente etiquetada (bonos verdes sostenibles, etc.) ha crecido hasta los 900.000 millones de dólares y representa el 25% del mercado mundial.

“Creemos que los bonos emergentes presentan unos fundamentales sólidos, tanto en el segmento soberano como en el corporativo. Esperamos que el crecimiento económico se estabilice e incluso mejore en toda la región. En 2024, el FMI prevé un crecimiento estable en los países emergentes, en torno al 4%, frente a una ralentización de alrededor del 1,4% en el mundo desarrollado”, afirma Turk.

En particular, se muestra muy optimista también con las inversiones sostenibles. Según indica, las inversiones climáticas en los mercados emergentes se están materializando a gran escala y generando impactos positivos. “Los países emergentes son capaces de evitar los modelos ineficaces y contaminantes del pasado y dirigirse directamente hacia soluciones bajas en carbono. El mercado de bonos verdes y sostenibles en los países emergentes está creciendo rápidamente. Los bonos emergentes etiquetados ofrecen rendimientos similares a los bonos corporativos emergentes tradicionales, pero su objetivo es generar un impacto positivo para el medio ambiente. El universo de inversión también se amplía continuamente dentro de este segmento. Si bien Asia representa el 64% de los bonos emergentes etiquetados (verdes y sostenibles), se están abriendo nuevas oportunidades de diversificación en otras regiones”, añade la gestora de Edmond de Rothschild AM.

Para Turk hay varios aspectos que demuestran el gran potencial de los mercados emergentes. Por ejemplo, destaca que las empresas de los países emergentes están menos endeudadas que sus homólogas estadounidenses y que, en el ciclo actual, los países han sido mucho más proactivos a la hora de subir los tipos de interés, y esto también debería ser cierto en lo que respecta a las bajadas de tipos. Además, “el mercado de deuda soberana de los países emergentes ha madurado y presenta unos fundamentos mucho más sólidos que en los periodos de crisis anteriores”, añade.

Perspectivas para los bonos emergentes

A lora de hablar de perspectivas para los bonos emergentes, Leo Morawiecki, especialista asociado en inversión, renta fija de abrdn, comparte esta visión positiva sobre el buen trabajo macro que se ha hecho en estos mercados y reconoce que si bien la primera mitad del año no ha producido los rendimientos de 2023, no han faltado temas de conversación. “Las perspectivas de los bonos a menudo mencionan la política monetaria de los mercados desarrollados como motor de los rendimientos, y con razón. Para los mercados emergentes en 2024, sin embargo, ha surgido un tema diferente: las elecciones. Hasta la fecha, los votantes han acudido a las urnas en Bangladesh, Taiwán, El Salvador, Pakistán, Senegal, India, México, Turquía y Sudáfrica”, apunta Morawiecki.

El especialista de abrdn cree que la Fed de retrasar los recortes de tipos afectó a los mercados emergentes de renta fija local, especialmente sensibles a los cambios en las expectativas de recortes de los tipos de interés. “A pesar de los retos actuales, se avecinan recortes de tipos en los mercados emergentes. La política monetaria sigue siendo restrictiva, el crecimiento es inferior a las medias a largo plazo y los efectos de base implican que la inflación debería seguir bajando. A pesar del contexto macroeconómico, los mercados de renta fija locales siguen valorando la política monetaria restrictiva. Mantenemos posiciones y realizamos adiciones selectivas en previsión de que el mercado ofrezca rentabilidades elevadas en los próximos meses”, indica Morawiecki.

El especialista recuerda que tras quedar rezagada respecto a los mercados emergentes en 2023, la deuda corporativa emergente ha obtenido mejores resultados en el primer semestre del año. “Los fundamentales siguen en buena forma, lo que se refleja en la baja tasa de impago en lo que va de año. La mayoría de los impagos en esta clase de activos proceden del sector inmobiliario chino de alto rendimiento. Al igual que el mercado soberano, recientemente los diferenciales se han estrechado, alcanzando mínimos casi históricos. A pesar de ello, el alto rendimiento absoluto de más del 7% sigue siendo atractivo. Por ahora, parece que hay poco que pueda frenar el impulso alcista de los diferenciales”, concluye desde abrdn.

Asumir riesgo

Ante estas buenas perspectivas la pregunta es inevitable: ¿compensa a los inversores el riesgo de la deuda emergente? En opinión de Carlos de Sousa, gestor y analista en Vontobel, unos riesgos menores justifican unas primas de riesgo reducidas. “Varios países están promulgando reformas económicas positivas, y la contracción de los spreads ha permitido a los emisores de high yield recuperar el acceso al mercado, reduciendo considerablemente los riesgos de impago.La tendencia a la baja del rating crediticio parece haber concluido, y podría comenzar una tendencia al alza”, afirma.

Según su análisis, las yields de los bonos soberanos de mercados emergentes en divisa dura están en el 8,3%, mientras que las yields de los bonos corporativos emergentes ascienden al 7%, niveles que siguen siendo atractivos. Estima que, en un escenario de aterrizaje suave, los spreads deberían comportarse bien y, gracias al descenso de las yields mundiales, los bonos de los emergentes en divisas duras deberían ofrecer rendimientos de dos dígitos bajos en los próximos 12 meses. “En un escenario de tipos elevados durante más tiempo, la rentabilidad total estaría más cerca de la yield to maturity actual. En un escenario de aterrizaje forzoso, la rentabilidad total de los ME sería menor, pero probablemente seguiría siendo positiva, ya que las yields mundiales bajarían bruscamente para compensar la ampliación de los spreads en más de 200 puntos básicos”, matiza Sousa.