Bankinter logra un nuevo reconocimiento. La revista estadounidense Forbes ha calificado al banco como uno de los mejores del mundo, tal y como publica en su ‘VI Informe anual sobre los mejores bancos del mundo 2024′. En esa selección, ha analizado entidades financieras de 33 países.

Bankinter figura en esta lista de los mejores bancos del mundo de Forbes ininterrumpidamente desde hace cinco años. Fue en 2019 cuando la publicación comenzó a elaborar este informe, que realiza en colaboración con Statista, empresa independiente de estudios de mercado.

Destacado en España

En el mercado español, el informe analiza nueve entidades y Bankinter se sitúa como el primer banco del Ibex en dicha lista.

Para elaborar el informe, Forbes, en lugar de examinar los balances y las cuentas de resultados, realizó encuestas a más de 49.000 clientes de todo el mundo, con el fin de conocer su opinión sobre sus relaciones bancarias actuales y anteriores. Los bancos han sido calificados en función de la satisfacción general, teniendo en cuenta aspectos clave como la confianza, la atención al cliente, las comisiones, los servicios digitales y el asesoramiento financiero. Asimismo, se ha valorado la predisposición de los clientes a recomendar la entidad.

La gestora de activos francesa Ofi Invest AM, la quinta mayor gestora de activos de Francia con 181.000 millones de euros a 31 de diciembre de 2023, celebró el pasado mes de junio la conferencia “Nuevas energías y los retos para la transición energética”. En dicha conferencia, expertos de distintos ámbitos analizaron los desafíos que presenta la descarbonización de la economía en 2050, objetivo del Acuerdo de París en 2050.

Según los ponentes del evento, la transición energética tendrá que acelerarse para cumplir su objetivo, lo que generará un incremento de los costes energéticos.

Y además, la transición energética exigirá un refuerzo de la colaboración público privada para impulsar los proyectos de energias limpias, y el apoyo de los gobiernos para cambiar o adaptar la normativa regulatoria vigente, con el fin de que favorezca el desarrollo de las energías renovables.

Sin embargo, los expertos expusieron que la transición energética será también una fuente de nuevas oportunidades de inversión en el futuro, sobre todo en las compañías y sectores que desarrollan las innovaciones tecnológicas necesarias para soportar este proceso.

Retos de las nuevas energías en la transición energética

A pesar de que quedan menos de 30 años para cumplir el objetivo del Acuerdo de París de 2015 -emisiones netas cero-, en 2023 se batió el récord de consumo de combustibles fósiles, que representaron el 83% de la energía primaria consumida en el mundo, y el 70% de las emisiones de CO2.

Ello obliga, según los expertos reunidos por Ofi Invest AM, a acelerar la descarbonización de la economía si se quiere cumplir el objetivo del Acuerdo de París, las emisiones netas cero en 2050. Por tanto, cada tipo de energía limpia tiene que superar una serie de retos, si se quiere lograr la descarbonización total de la economía en el plazo previsto.

Retos en la energía nuclear: aumentar la producción

Los principales retos que tiene que afrontar la energía nuclear para cumplir el objetivo de descarbonización total de la economía, son los siguientes:

Construir reactores más pequeños que permitan generar más energía produciendo más unidades en menos tiempo; cambiar la regulación para favorecer estos reactores, y apoyar su financiación

Rebajar los costes, sobre todo en pequeños reactores modulares, para que la producción en serie sea masiva

Ejecutar de forma eficiente los nuevos proyectos

Adaptar la regulación para facilitar los nuevos reactores

Asegurar el suministro de uranio

Varios ponentes de la conferencia “Nuevas energías y retos para la transición energética”

Retos en energía solar y eólica: cambios regulatorios, subida de costes

Rapidez regulatoria: en la mayoría de países, obtener una licencia de energía eólica tarda 4-5 años, pese a que la ley europea limita a dos años el tiempo máximo para la obtención de permisos

Incremento de costes: se necesitan grandes redes eléctricas para transportar la energía generada por el viento y el sol, lo que aumentará los costes

Movilidad eléctrica: desarrollar nuevas tecnologías y competir con China

Financiación: acceder a la financiación necesaria para construir baterías que son muy costosas

Competencia con China: la industria china está mucho más desarrollada que la europea en movilidad eléctrica

Desarrollo de tecnologías propias: Europa tiene que desarrollar una tecnología en este campo propia, que es novedosa y lleva décadas desarrollándose en Asia

Formación: Europa tendrá que formar a los trabajadores de las nuevas factorias de baterías eléctricas

Abastecimiento: se necesitará abastecer de metales, y aumentar la capacidad de refinado, de las nuevas factorías europeas cumpliendo la ley europea que establece que el 40% de los metales utilizados deben refinarse en Europa hasta 2030

Soluciones que requiere la transición energética

Otro de los ámbitos que se trató en la conferencia fue el de las soluciones que requiere la transición energética para materializarse.

Rentabilidad: todas las partes que componen la cadena de valor deben ganar dinero

Relaciones contractuales equilibradas y seguras entre entre clientes y proveedores: las compañías que forman parte de la cadena de valor necesitan seguridad contractual, para evitarles riesgos, y facilitar que participen de los grandes proyectos

Apoyo de los gobiernos: los estados deben no sólo aportar capital, sino también crear las condiciones favorables para que los proyectos sean financiables, aportando garantías y simplificando la regulación

Colaboración pública y privada: los gobiernos pueden facilitar la financiación mediante herramientas poco intensivas en capital tales como las garantías públicas de financiación bancaria y los contratos. El sector privado puede aportar formación especializada

Desarrollo de nuevas energías: biometano y biohidrógeno

Por último, es necesario desarrollar nuevas energías renovables, porque la energía nuclear y las energías renovables solo cubren el 25% de las necesidades energéticas, ya que sectores como la agricultura, la industria pesada o el transporte pesado, no pueden electrificarse.

Los ponentes de la conferencia analizaron el desarrollo de nuevas energías, como el biometano y el hidrógeno renovable, que podrían satisfacer hasta el 20% de las necesidades energéticas. En Europa la tecnología que soporta el tratamiento de residuos está muy avanzada, y se cuenta con una regulación adecuada.

El biometano puede integrarse en las redes energéticas actuales, sustituyendo a los combustibles fósiles, mientras que el biohidrógeno es más intensivo en costes. Por ello, conseguir que la tecnología que desarrolla este tipo de energía renovable, sea accesible y ecológica, es el mayor reto según los expertos de la conferencia organizada por Ofi Invest AM.

El Grupo Kutxabank se ha sumado al Observatorio Español de la Financiación Sostenible (OFISO) en línea con el compromiso que mantiene la entidad con su entorno, la sostenibilidad, el medio ambiente, las personas y el buen gobierno.

El Observatorio es un foro multisectorial e independiente de encuentro de compañías, entidades financieras, administraciones públicas y otros agentes de la industria financiera para el debate sobre la financiación sostenible.

Su objetivo es promover soluciones financieras responsables, la adopción de buenas prácticas y la influencia y visibilidad de los profesionales de la industria financiera en el debate nacional e internacional que se está produciendo en materia de sostenibilidad, de acuerdo con los Objetivos de Desarrollo Sostenible (ODS) de Naciones Unidas.

La sostenibilidad, que dentro del banco gestiona el área Kutxabank Eragin, es un criterio transversal que afecta a todas las sociedades que conforman el Grupo financiero. Su política de sostenibilidad mantiene el compromiso de avanzar en un modelo de negocio sostenible, tratando de maximizar el impacto positivo económico, social y medioambiental de la actividad tanto corporativa como financiera.

Otro de sus objetivos consiste en redirigir los flujos de capital privado hacia inversiones sostenibles, acompañando a los clientes en su transición hacia modelos de negocio más sostenibles. Para ello, ofrece productos de financiación que incorporan criterios ambientales, sociales y de gobernanza.

Tras el ingreso de Kutxabank en OFISO, el observatorio cuenta con un total de 24 empresas, entidades financieras e instituciones adscritas.

La renta variable estadounidense siguió subiendo en julio, impulsada por un IPC de junio más bajo de lo esperado, que provocó una rotación desde los grandes valores tecnológicos y de crecimiento hacia los valores de pequeña capitalización y de valor. Aunque es demasiado pronto para determinar si este cambio se mantendrá, parece probable que se produzca la tan esperada reversión a la media, especialmente tras las importantes ganancias de los «Siete Magníficos» en el curso de los últimos 18 meses.

Dados los numerosos factores que influyen en las perspectivas bursátiles, como las próximas elecciones estadounidenses y los cambios en los tipos de interés, quizá los inversores empiecen a ser conscientes de la actual concentración del mercado. Ya hemos destacado anteriormente que sólo siete valores representan casi un tercio de la ponderación del S&P 500 y fueron responsables de más del 50% de las ganancias del índice en el año natural. La ralentización del crecimiento económico, el enfriamiento del mercado laboral y la reducción del gasto de los consumidores son factores potenciales que podrían aumentar la volatilidad del mercado, lo que podría beneficiar a los inversores que mantienen una cartera diversificada.

El 31 de julio, la Reserva Federal mantuvo estables los tipos de interés por octava reunión consecutiva y aún no ha indicado si se prevé un recorte de tipos en la próxima reunión de septiembre. El presidente de la Fed, Jerome Powell, reiteró que la Fed seguirá reevaluando las condiciones reunión tras reunión y que están dispuestos a mantener los tipos estables tanto tiempo como sea necesario. Como dato positivo, la inflación sigue enfriándose y ha avanzado hacia el objetivo del 2% de la Fed. La próxima reunión del FOMC está prevista para los días 17 y 18 de septiembre. En julio, el Russell 2000 Value superó con creces al S&P 500, aunque su rentabilidad en lo que va de año sigue siendo inferior en más de 500 puntos básicos. Prevemos un entorno favorable para las empresas más pequeñas, ya que los tipos posteriores al máximo y la necesaria consolidación en determinados sectores, como los medios de comunicación, la energía y la banca, deberían propiciar un año más robusto.

El rendimiento del arbitraje de fusiones en julio se vio reforzado por las operaciones cerradas, las operaciones que avanzaron notablemente en la obtención de las autorizaciones reglamentarias y una estabilización general de los diferenciales de las operaciones tras un periodo de gran volatilidad. Amedisys (AMED-$98,05-NASDAQ), que acordó ser adquirida por United Health por 101 $ en efectivo por acción, acordó ceder un paquete de centros asistenciales propiedad de Amedisys y UNH al operador de asistencia domiciliaria Vital Caring, en un esfuerzo por disipar las preocupaciones del Departamento de Justicia de EE.UU. sobre el solapamiento geográfico entre las empresas, y las acciones reaccionaron positivamente ante el optimismo sobre la operación. Tras un proceso de revisión estratégica, el operador de ferias Ascential plc (ASCL LN-£5,71-Londres) acordó ser adquirido por Informa por 5,68 libras en efectivo por acción, con ingresos adicionales procedentes de una futura venta de activos. Cristalizamos ganancias en Westrock Co. (WRK-NYSE), Equitrans Midstream (ETRN-NYSE), Olink Holding AB (OLK-NASDAQ), Cerevel Therapeutics (CERE-NASDAQ) e Hibbett Inc. (HIBB-NASDAQ), entre otras. Seguimos siendo optimistas sobre nuestra capacidad de generar rendimientos absolutos en el futuro, y con un aumento de la actividad de fusiones y adquisiciones en el primer semestre del 18% hasta 1,5 billones de dólares, esperamos seguir encontrando oportunidades de inversión atractivas.

En julio, el mercado de bonos convertibles experimentó un aumento de la amplitud, con una rotación largamente esperada de las empresas tecnológicas de gran capitalización a las de pequeña capitalización. Esta rotación benefició a muchas de las empresas del mercado de convertibles. Aunque creemos que hay margen para que esta rotación continúe en un horizonte temporal más largo, seguimos centrados en empresas con sólidos fundamentales subyacentes en las que esperamos que el convertible proporcione una exposición asimétrica a lo largo del tiempo. Además, tras meses de expectativas de recortes de tipos aplazados, empezamos a ver algunos datos que sugieren que la relajación de las condiciones financieras es inminente. Esto llevó a una oferta en muchas participaciones que se beneficiarían de un entorno de tipos más bajos, particularmente en el sector de servicios públicos, donde hemos aumentado nuestras participaciones.

Tribuna de opinión de Michael Gabelli, managing director de Gabelli & Partners.

CaixaBank ha puesto en marcha una segunda fase en el desarrollo y despliegue de la inteligencia artificial generativa, para escalar casos de uso e implementarlos en todo el grupo. El objetivo de este proyecto es mejorar la experiencia de clientes y empleados y elevar la productividad y la eficiencia, ya que los profesionales de la entidad podrán dedicar más tiempo a trabajos de mayor valor añadido.

El Proyecto GalaxIA, como se llama esta nueva fase, da continuidad a GenIAl, que el Grupo CaixaBank ha llevado a cabo durante un año para analizar el potencial de esta nueva tecnología y desarrollar casos de uso en los que la IA pudiera contribuir a impulsar la innovación digital y la mejora de procesos en todas las líneas de actividad de la entidad. Al mismo tiempo, ha permitido identificar la relevancia de un gobierno centralizado de las iniciativas, ante la continua evolución de la tecnología y el impacto generalizado que considera que tendrá en los procesos de negocio en los próximos años.

La ejecución de GenIAl ha sido un éxito, superando las expectativas marcadas, ya que se han implantado en producción y desplegado a usuarios finales los casos seleccionados para analizar en los plazos marcados, se han reforzado las capacidades y el conocimiento interno sobre la IA generativa, se han identificado los costes asociados a este tipo de soluciones, se ha desplegado una infraestructura tecnológica inicial para desarrollar y poner en producción las propuestas, se han realizado mediciones del valor real y el retorno económico de esta tecnología en los casos de uso, y se ha definido un marco que permitirá seguir avanzado en el proyecto y escalar los casos de uso.

Casos de uso y nuevos proyectos

Los primeros cinco casos de uso con IA generativa en los que se ha trabajado y que se van a escalar están relacionados con el asistente cognitivo para empleados del Grupo, que con la aplicación de esta tecnología se ha comprobado que mejora las búsquedas y las respuestas mucho más directas y en un lenguaje más natural, lo que permite ahorrar tiempos de lectura y mejora la eficiencia; con las conversaciones en el Muro entre empleados y clientes, que ha permitido mejorar la calidad y elevar el número de mensajes respondidos a diario por los gestores; con la generación de código, donde se han agilizado tiempos de programación, documentación y pruebas, consiguiendo eficientar el ciclo de vida de los desarrollos y ha mejorado también la experiencia de los desarrolladores; con el asistente del Contact Center, que permite al agente contar con más y mejor información del cliente conociendo en todo momento el contexto de la conversación, y también con ayuda respecto a tareas más concretas, por ejemplo, el bloqueo de tarjetas; y con la gestión de reclamaciones del Servicio de Atención al Cliente (SAC), para identificar y clasificar casos, y ayudar en la gestión operativa de los mismos a los equipos especializados.

De forma adicional, en el marco de esta segunda fase en el desarrollo y despliegue de la IA generativa en CaixaBank, se van a analizar y desarrollar nuevos casos de uso. Se trabajará tanto en proyectos con retorno inmediato que mejoren la calidad y tiempos de proceso para los clientes, como en visiones estratégicas de medio y largo plazo que cambien sustancialmente la forma de trabajar en determinadas áreas y procesos de negocio complejos, como el proceso hipotecario de clientes.

Potencial de la IA generativa

Con GalaxIA, se inicia ahora una nueva fase con una visión más amplia sobre el potencial de la IA generativa, incluyendo, además de otros posibles casos de uso, nuevos entornos para experimentar con diferentes partners, con el objetivo de continuar experimentando y aprendiendo con esta nueva tecnología, a la vez que complementando las capacidades desarrolladas en la etapa de GenIAl.

GalaxIA actuará, por tanto, como un entorno de aceleración de proyectos de IA generativa del Grupo CaixaBank, y será un radar activo para detectar su evolución en un ecosistema en continuo cambio que requiere rápidos procesos de adaptación. El proyecto cuenta con un equipo formado ya por más de 100 personas expertos en IA, seguridad, cloud, negocio, experiencia de usuario, developers, data scientists y arquitectos de diversos departamentos y especialidades de CaixaBank y de CaixaBank Tech, la filial tecnológica del Grupo CaixaBank. El banco portugués BPI, perteneciente al Grupo, VidaCaixa y CaixaBank Payments and Consumer participan en el programa.

Por otra parte, se ha diseñado una nueva plataforma tecnológica sólida, segura y fiable que permitirá la puesta en producción real de los casos de uso y escalar la utilización de la IA generativa a toda la organización.

La visión con la que CaixaBank analiza la IA generativa es que ésta dispone de un alto potencial en el corto plazo para ser un soporte en la gestión y las tareas rutinarias, de manera que puede ayudar a que los empleados tengan más información y tiempo para centrarse en el trabajo de mayor valor añadido y poder así ofrecer un mejor servicio al cliente. Además, las soluciones serán beneficiosas para los clientes, al mejorar la experiencia de usuario y cómo se relacionan con la entidad en distintos canales.

CaixaBank considera que en los próximos años la evolución de la IA generativa será adoptada ampliamente por la sociedad y por tanto supondrá cambios sustanciales en la forma en la que la entidad se relaciona con sus clientes y en cómo se transformarán las actividades y tareas internas del Grupo.

La ética en la inteligencia artificial es un tema prioritario para CaixaBank, que aborda con un enfoque multidisciplinario para garantizar que las aplicaciones de IA sean justas, transparentes y responsables. La entidad explora el uso de IA explicable, con el fin de mejorar la eficiencia de los sistemas de detección de fraude y evitar sesgos y discriminaciones no deseadas.

Estados Unidos está experimentando actualmente una importante agitación política, en particular tras el reciente ataque al expresidente Trump y la inesperada renuncia del presidente Biden. Estos acontecimientos no sólo han conmocionado el panorama político, sino que también han influido en varios sectores económicos, incluido el mercado de metales preciosos. Como director ejecutivo de Stonexbullion.com, he observado un aumento notable en las ventas de monedas, lo que indica una tendencia más amplia en la que los inversores recurren a los metales preciosos en tiempos de incertidumbre.

La inestabilidad política a menudo lleva a las personas a buscar activos percibidos como refugios seguros, y los metales preciosos como el oro y la plata son buenos ejemplos. Históricamente, estos activos han mantenido su valor en tiempos de tensión económica y política. La situación actual en Estados Unidos no es una excepción. El aumento de las ventas de monedas en Stonexbullion.com se alinea con un patrón en el que los inversores buscan proteger su riqueza contra la posible volatilidad en el mercado de valores y otros instrumentos financieros.

El oro, en particular, ha experimentado un aumento significativo de su valor. El ataque a Trump y la dimisión de Biden han creado un clima de incertidumbre que ha provocado un aumento de la demanda de oro. Los inversores se están protegiendo contra una posible inestabilidad económica, temiendo que la agitación política pueda tener repercusiones financieras más amplias. Este comportamiento subraya el papel del oro como activo refugio que brinda seguridad en tiempos de crisis.

Durante este período de transición, las acciones de la Reserva Federal son de suma importancia. Las políticas de la Reserva Federal probablemente estarán influenciadas por la necesidad de estabilizar la economía en medio del caos político. Los inversores seguirán de cerca cualquier indicio de cambios en los tipos de interés o en la política monetaria. Una postura moderada de la Reserva Federal, que indique tasas de interés más bajas durante un período prolongado podría aumentar aún más el atractivo de los metales preciosos. Por el contrario, cualquier indicio de endurecimiento de la política monetaria podría moderar parte del entusiasmo por el oro y la plata.

Sin embargo, la tendencia actual sugiere que la demanda de metales preciosos seguirá siendo fuerte. La combinación de incertidumbre política y posibles repercusiones económicas crea una tormenta perfecta para una mayor adquisición de metales preciosos. Los inversores no sólo están mirando la situación inmediata sino también considerando las implicaciones a largo plazo del entorno político actual.

Las próximas elecciones añaden otra capa de complejidad. A medida que las campañas políticas se intensifican y la retórica se intensifica, podemos esperar una volatilidad continua en los mercados. Históricamente, los años electorales en Estados Unidos han visto fluctuaciones en los precios de los metales preciosos, impulsadas por el sentimiento de los inversores y la especulación del mercado. Es probable que el escenario actual, con sus desafíos únicos, amplifique estas tendencias.

En conclusión, la adquisición de metales preciosos está significativamente influenciada por cuestiones políticas. Los recientes acontecimientos en Estados Unidos han subrayado esta relación, con un notable aumento en la demanda de oro y plata. Los inversores buscan estabilidad en medio de la incertidumbre y los metales preciosos ofrecen esa garantía. Las acciones de la Reserva Federal en las próximas semanas serán cruciales, y el mercado seguirá de cerca cualquier señal de la Reserva Federal. A medida que atravesamos este período turbulento, está claro que los metales preciosos seguirán desempeñando un papel vital en las estrategias de inversión, proporcionando una protección contra la inestabilidad política y económica.

Tribuna elaborada por Daniel Marburger, CEO de Stonexbullion.com

Sodali&Co ha publicado su informe propiedad activista del segundo trimestre de 2024. En el análisis de las posiciones de inversión en acciones de los 40 inversores activistas de Sodali para el segundo trimestre de 2024. En este sentido, una de las tendencias más relevantes es que, trimestre tras trimestre, hubo una reducción neta del 0,9% en el total de acciones poseídas por los Sodali 40, con una disminución del 4,9% en el valor de mercado total de sus participaciones. Año tras año, el número de acciones en posesión disminuyó en un 6,2%, mientras que el valor de mercado aumentó en un 2,9%.

La participación de Third Point en Apple fue la posición nueva más grande para el segundo trimestre de 2024, según Sodali&Co. “Iniciaron ocho de las posiciones nuevas más grandes entre las 20 principales nuevas posiciones del trimestre, totalizando 11 nuevas posiciones. Seis de estas fueron en empresas de Tecnología de la Información, lo que marca un cambio con respecto a su enfoque en Servicios de Comunicación y Finanzas en el primer trimestre de 2024. Para los tenedores existentes, TCI Fund Management fue el mayor comprador, con aumentos significativos en Alphabet (+915 millones de dólares), S&P (+795 millones de dólares) y Moody’s (+781 millones de dólares),” ha añadido la compañía en su informe.

El valor de mercado de todas las participaciones sectoriales disminuyó durante el trimestre, pero las inversiones de los Sodali 40 estuvieron divididas, con ventas netas en seis de los once sectores. Los mayores aumentos por sector se dieron en Salud (+3,7%) y Materiales (+3,3%). Por el contrario, las mayores disminuciones fueron en Energía (-7,3%) y Servicios Públicos (-6,9%). Los sectores de Finanzas/Tecnología de la Información y Consumo Discrecional/Servicios de Comunicación cambiaron sus posiciones trimestre tras trimestre, pero volvieron a sus posiciones previas año tras año, según explican desde Sodali&Co.

Con 53 nuevas posiciones, el grupo sub-industrial más activo en el segundo trimestre de 2024, según el informe, fue Bancos Regionales, con 51 de estas nuevas posiciones tomadas por DE Shaw. Aunque Biotecnología y Software de Aplicaciones se mantuvieron entre los tres principales subsectores, DE Shaw liquidó 24 y 15 posiciones en estos grupos, respectivamente. “En términos de valor de mercado de nuevas posiciones, el Hardware de Tecnología, Almacenamiento y Periféricos tuvo la posición nueva promedio más alta (711 millones de dólares), seguido de Suministros de Salud (315 millones de dólares). El Software de Aplicaciones también tuvo el tercer valor de mercado promedio más alto, lo que resalta el énfasis en este sub-sector por parte de los Sodali 40,” añade el informe.

Analizando por regiones, aparte de un aumento en el Medio Oriente, hubo una reducción trimestre tras trimestre en las inversiones de los Sodali 40 en todas las regiones globales. Canadá tuvo el segundo valor de mercado de inversiones más alto y registró el mayor número de nuevas posiciones (15) y de posiciones aumentadas (78) de cualquier país aparte de Estados Unidos. Europa representó 7 de los 10 principales países por valor de mercado, encabezada por Suiza (+14% trimestre tras trimestre), en gran parte debido al aumento en los valores de mercado de las inversiones de Cevian en Baloise Holding y ABB Ltd. El Reino Unido tuvo las mayores participaciones incrementadas en Europa con 10 nuevas inversiones y 34 posiciones aumentadas, seguido de Irlanda con 7 nuevas posiciones y 20 aumentos.

En Asia, China registró el mayor número de nuevas posiciones iniciadas (11) y aumentos en 31 empresas, mientras que Singapur tuvo 6 nuevas posiciones y 11 aumentos. Taiwán (+69%), India (+66%) y Singapur (+41%) vieron los mayores aumentos en valor de mercado entre los 25 principales tenedores. En América del Sur, a pesar de una caída del 27% en el valor de mercado, Brasil registró la iniciación de 4 nuevas inversiones y 12 posiciones aumentadas.

Pixabay CC0 Public Domain Gerd Altmann from Pixabay

El desarrollo de la inteligencia artificial aplicada a la industria financiera ha sido uno de los grandes temas que se abordaron en el primer Madrid Investment Summit que celebró recientemente Man Group. Steven Desmyter, presidente de la compañía, explicó que invierten una media de 120 millones de dólares al año solo en su equipo Alpha Tech, considerado el corazón de su estrategia. Desmyter destacó que, a pesar de que comúnmente se ha etiquetado a Man como un hedge fund, la firma ha estado trabajando en los últimos años en su estrategia para desarrollar más líneas de productos y servicios, como la estrategia multiactivos long only, la gestión discrecional de crédito para sus clientes o la estrategia ESG, que se ha convertido en un pilar para la firma.

La oferta de soluciones cada vez más adaptadas a los clientes va a seguir siendo el mantra de la compañía pues, como explicó su presidente, “cuanto más a medida y customizada sean las estrategias de inversión y las asignaciones de activos, mejor será el alfa que puedan generar, especialmente frente a estrategias más genéricas”.

Russell Korgaonkar, director de inversiones de Man AHL, presentó uno de los paneles celebrados en el marco del Madrid Investment Summit, que giró en torno a experiencia, tecnología e innovación en el marco de las inversiones cuantitativas. El experto habló de Target Risk, el programa de Man AHL (el brazo de inversión cuantiativa multiactivo de la firma) y de que los ingredientes necesarios para poder invertir con éxito en inversiones cuantitativas son dos: por un lado, disponer de modelos que sean robustos y sofisticados; por el otro, una ejecución puntual y oportuna. Resumiendo mucho, el experto explicó que todos los procesos deberían dirigirse a una forma más eficiente de hacer trading, y procedió a explicar con detalle cada uno de los ingredientes ya citados.

Cómo construye Man su modelo cuantitativo

Korgaonkar detalló que la construcción del modelo de inversión que emplea Man para sus inversiones cuantitativas está muy centrado a su vez en dos elementos: la gestión del riesgo, y construcción sistemática de la convexidad. Para conseguirlo, explicó que el acercamiento de la firma a la inversión parte de algunas premisas, como por ejemplo la aceptación de que es imposible predecir los movimientos del mercado en el largo plazo, por lo que consideran que la consideración correcta no es adivinar los retornos, sino buscar formas de minimizar el riesgo asumido en nombre de sus clientes al tiempo. “Si vemos mucho riesgo en la cartera, recortamos la exposición inmediatamente”, resumió. Este enfoque en el riesgo se enfoca en la protección del capital, pues para los gestores resulta fundamental minimizar las pérdidas en fases bajistas del mercado.

Conseguir una diversificación adecuada es clave dentro de este planteamiento, y aquí Korgaonkar hizo una dura crítica a la cartera 60/40 tradicional: “Una cartera 60/40 es efectivamente una inversión en renta variable”, afirmó. El director de inversiones añadió que otro de los problemas que se han hecho más evidentes en los últimos diez años es el hecho de que las correlaciones no siempre se han portado como se esperaba. Por tanto, la propuesta del experto es una cartera 25/25/25/25, en la que el riesgo esté repartido de forma ponderada en inversiones en acciones, inflación, bonos y crédito, al considerar que “ofrece más oportunidades de inversión y diversificación, con menores correlaciones entre sí”.

El equipo de MAN AHL consigue la convexidad mediante la combinación de carteras de inversión long-only con estrategias de momento, en las que simplemente se siguen las tendencias que se estén desarrollando en el mercado. Una combinación de ambas estrategias al 50% les permite gestionar con flexibilidad, adaptándose a cada fase del ciclo de mercado y generando un exceso de retornos. Regresando a la comparación con la cartera 60/40, Korgaonkar indicó que esté enfoque 50/50 (50 gestión del riesgo y 50 seguimiento de tendencias) les ha permitido generar un retorno superior con menores niveles de volatilidad.

La implementación del modelo de inversión cuantitativo se completa con el uso de herramientas como la inteligencia artificial, machine learning y Deep learning. El experto destacó que el equipo lleva años utilizando esta clase de herramientas para realizar tareas como procesamiento del lenguaje natural, extracción de información procedente de informes, codificación o ejecución de procesos.

Man destaca en este ámbito por su carácter pionero, ya que la firma identificó hace años la necesidad de emplear herramientas tecnológicas sofisticadas para obtener una ventaja competitiva. Korgaonkar ilustró como ejemplo de la profunda investigación que ha desarrollado Man Group en inteligencia artificial y otras tecnologías asociadas el hecho de que, cuando se lanzó ChatGPT por primera vez, quien más se entusiasmó en la firma fue el departamento de marketing y quien menos, sus científicos de datos.

Así lo demuestra también la alianza de Man con la Universidad de Oxford a través de la creación en 2007 del Oxford-Man Institute and Man Research Laboratory, que ha permitido a la firma trabajar codo con codo con científicos de primera categoría que han realizado hallazgos importantes para su estrategia de inversión en áreas como Deep learning para trading cuantitativo, modelaje de datos de alta frecuencia o desarrollo de redes de procesamiento de lenguaje natural, entre otras. “La inteligencia artificial permite que sistemas de negociación potentes y automatizados puedan dirigir de forma óptima el flujo de órdenes”, concluyó el experto a modo de resumen.

El oro se sitúa por encima de los 2.500 dólares la onza, haciendo amago de volver a romper sus máximos históricos. Está claro que su valor como activo refugio brilló con fuerza en las primeras semanas de agosto tras el shock de volatilidad que vivieron los principales mercados de renta variable, provocando que el subiera tras varias sesiones a la baja. Pasado este “susto”, ¿qué puede seguir impulsado su valoración?

En opinión de Charlotte Peuron, gestora de fondos de renta variable de Crédit Mutuel Asset Management, el aumento de su precio hasta los 2.400 dólares por onza ha sido impulsado por los inversores occidentales, a través de las compras de ETF de oro, y el entorno financiero más favorable para el oro. Según sus perspectivas, dada la tendencia a la baja del dólar frente a otras divisas y de los tipos de interés reales estadounidenses, esperamos que la tendencia del oro continúe.

“La tendencia alcista de los precios del oro se remonta a 2022. Los factores que explican este movimiento son tres: la demanda sostenida de joyas; la inversión en oro físico (monedas y lingotes) por parte de inversores asiáticos; y las compras masivas por parte de los bancos centrales de los países emergentes, y de China en particular, que desean diversificar sus reservas de divisas y reducir así su exposición al dólar estadounidense”, explica Peuron.

Para James Luke, gestor de fondos especializado en materias primas de Schroders, a estos factores hay que sumar que los cambios en las tendencias geopolíticas y fiscales preparan el terreno para una demanda sostenida de oro, y los mineros de este metal podrían estar preparados para una importante recuperación.

“La fragilidad geopolítica y fiscal –tendencias directamente vinculadas a las vertientes demográfica y de desglobalización que, junto con la desglobalización, caracterizan el nuevo paradigma de inversión que en Schroders hemos denominado el 3D Reset- se combinan hoy para forjar un camino hacia un impulso mundial sostenido y múltiple de los suministros de oro. En nuestra opinión, esto podría desencadenar uno de los mercados alcistas más fuertes desde que el presidente Nixon cerró la puerta al oro en noviembre de 1971, poniendo fin a la convertibilidad del dólar estadounidense en oro”, argumenta.

Hacia un mundo polarizado

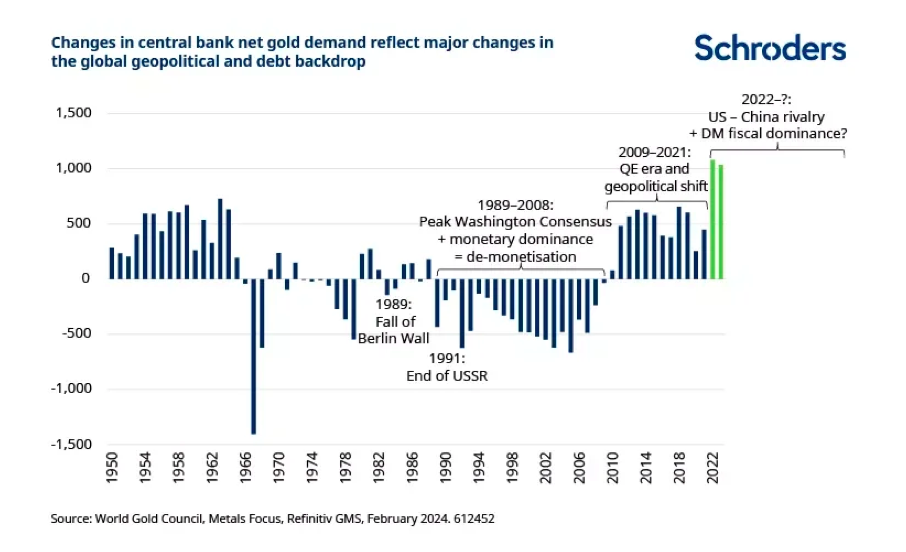

Una de las reflexiones más interesantes que realiza Luke es que la fortaleza del oro refleja el cambio hacia un mundo más polarizado. “El endurecimiento de la tensión entre Estados Unidos y China, y las sanciones impuestas a Rusia tras la invasión de Ucrania en 2022, han impulsado las compras récord de oro por parte de los bancos centrales como activo monetario de reserva”, afirma EL gestor de Schroders.

Actualmente, los 300.000 millones de dólares de activos de reserva rusos congelados demuestran claramente lo que la “militarización” del dólar estadounidense -o lo que es lo mismo, la hegemonía del dólar – puede significar realmente. En su opinión, la enorme emisión del Tesoro estadounidense para financiar déficits interminables también suscita dudas sobre la sostenibilidad de la deuda a largo plazo. Además, recuerda que los bancos centrales -China, Singapur y Polonia, los mayores en 2023- han estado escuchando, aunque las compras récord sólo han hecho que las reservas de oro pasen de representar el 12,9% del total de reservas a finales de 2021 al 15,3% a finales de 2023.

“Desde una perspectiva a largo plazo, las compras de los bancos centrales reflejan bien la evolución de la dinámica geopolítica y monetaria/fiscal mundial. Entre 1989 y 2007, los bancos centrales occidentales vendieron todo el oro que les fue posible en la práctica ya que después de 1999 se vieron limitados por los acuerdos sobre el oro que alcanzaron los bancos centrales para mantener el orden en las ventas. En aquel mundo posterior al Muro de Berlín y a la Unión Soviética, en el que la democracia liberal liderada por EE.UU. estaba en auge, la globalización se aceleraba y los indicadores de deuda de EE.UU. eran francamente pintorescos en comparación con los actuales, por lo que la desmonetización del oro como activo de reserva parecía totalmente lógica”, explica.

Ahora bien, matiza que la crisis financiera de 2008, la introducción de la flexibilización cuantitativa y las tensiones geopolíticas incipientes bastaron para frenar las ventas occidentales y atraer discretamente al mercado del oro a los bancos centrales de los mercados emergentes, hasta una media de 400 toneladas anuales entre 2009 y 2021. Según Luke, “son cifras importantes, menos del 10% de la demanda anual, pero no sísmicas”.

En cambio, advierte que las más de 1.000 toneladas de oro -lo que supone el 20% de la demanda mundial- compradas por los bancos centrales en 2022 y 2023, un ritmo que continuó en el primer trimestre de 2024, es potencialmente sísmico. “Parece totalmente plausible que la tensa dinámica actual de poder establecido/poder emergente, combinada con la fragilidad fiscal que se cierne no solo sobre la moneda de reserva que emite EE.UU. sino sobre todo el bloque económico desarrollado, pueda desencadenar un movimiento sostenido hacia el oro”, defiende.

En este sentido, y dicho sin rodeos, su principal conclusión es que “el mercado del oro no es lo bastante grande como para absorber un movimiento tan sostenido sin que suban mucho los precios, sobre todo si otros actores mundiales también intentan entrar más o menos al mismo tiempo”.

Zedra, proveedor de servicios de expansión corporativa y global, ha anunciado la formación de un grupo de trabajo especializado dedicado a apoyar al creciente número de empresas de la región DACH (Alemania, Austria y Suiza) en su expansión a nuevos mercados internacionales.

Esta iniciativa tiene como objetivo proporcionar un apoyo integral a las empresas que se enfrentan a las complejidades del crecimiento internacional, garantizando transiciones fluidas y un éxito sostenido en nuevos territorios.

A medida que los mercados mundiales están cada vez más interconectados, las empresas de la región DACH aprovechan las oportunidades de crecimiento más allá de sus fronteras.

Estados Unidos sigue siendo un mercado clave para el crecimiento internacional, con negocios locales que representan más del 20% de las ventas globales y beneficios para alrededor de un tercio de las empresas alemanas. A pesar de las complejidades añadidas desde el Brexit, Alemania sigue siendo el cuarto país, en términos de proyectos de IED, en el Reino Unido, y el segundo, después de Estados Unidos, en términos de puestos de trabajo creados, según el Departamento de Empresa y Comercio (DBT).

Informes recientes ponen de relieve la creciente confianza entre las empresas de la región DACH, según la cuarta encuesta anual de JP Morgan sobre las perspectivas de los líderes empresariales en Alemania, en la que el 78% de los encuestados espera un aumento de los ingresos en el próximo año, un 9% más que en 2023. Además, el 39% indicó que la expansión a nuevos mercados internacionales sería clave para generar crecimiento y seguir siendo competitivos en 2024.

Del mismo modo, en la vecina Suiza, la encuesta de Deloitte sobre directores financieros suizos correspondiente al primer semestre de 2024 mostró que la mayoría de los encuestados se mostraban optimistas sobre las perspectivas de su empresa para los próximos 12 meses, calificándolas de más positivas que en el segundo semestre de 2023.

El recién creado DACH Taskforce de Zedra estará formado por expertos en expansión global con experiencia en múltiples mercados clave, que cuentan con un profundo conocimiento del sector en administración corporativa, cumplimiento normativo y asesoramiento estratégico.

Este equipo ofrecerá soluciones a medida para abordar los retos específicos a los que se enfrentan las empresas de DACH, incluida la gestión de entidades, nóminas, RRHH, contabilidad y cumplimiento normativo.

Los servicios del Grupo Operativo de Expansión Global DACH de ZEDRA incluyen:

1.- Estrategia de entrada en el mercado: Análisis exhaustivo y planificación estratégica para entrar en nuevos mercados.

2.- Cumplimiento normativo: Garantizar el cumplimiento de las normas y reglamentos locales.

3.- Gobierno corporativo: Apoyo administrativo racionalizado para mantener marcos sólidos de gobierno corporativo.

4.- Apoyo operativo: Asistencia en las operaciones diarias, incluidos los recursos humanos, la gestión de nóminas, la contabilidad y los informes financieros.

Vadim Neumann, Head of Commercial – Global Expansion en Alemania, comentó que este grupo de trabajo dedicado a DACH «subraya el compromiso de Zedra de ayudar a las empresas a prosperar en la escena mundial» y añadió que «entendemos la complejidad de la expansión internacional y nos dedicamos a proporcionar el máximo nivel de apoyo para garantizar el éxito de nuestros clientes». Con esta experta orientación, «las empresas pueden centrarse en sus operaciones principales mientras nosotros nos ocupamos de las complejidades de la entrada en el mercado y de la administración corporativa en curso», concluyó Neumann.

El enfoque innovador de Zedra y su probada trayectoria la convierten en el socio preferido de las empresas que desean ampliar su presencia internacional. Aprovechando la experiencia del grupo de trabajo de Zedra, las empresas de la región DACH pueden navegar con confianza por nuevos mercados, impulsar el crecimiento y alcanzar sus ambiciones internacionales.