El presidente de la Fed, Jerome Powell anunció este viernes en el simposio de Jackson Hole que el momento de ajuste de la política monetaria ha llegado, pero que el ritmo dependerá de los datos macroeconómicos.

“Ha llegado el momento de ajustar la política monetaria. La dirección a seguir está clara, y el calendario y el ritmo de los recortes de tipos dependerán de los nuevos datos, de la evolución de las perspectivas y del equilibrio de riesgos”, dijo Powell según el discurso que publicó la Fed.

El presidente de la autoridad monetaria federal repasó la evolución de la situación macroeconómica del país desde la pandemia y aseguró que desde la Fed harán “todo lo que esté en nuestra mano para apoyar un mercado laboral fuerte mientras seguimos avanzando hacia la estabilidad de precios”.

Con una moderación adecuada de la política monetaria, “hay buenas razones para pensar que la economía volverá a alcanzar una inflación del 2%”, aseguró. Powell también puso el mismo énfasis en la importancia de mantener, al mismo tiempo, la fortaleza del mercado de trabajo.

“El nivel actual de nuestro tipo de interés oficial nos da un amplio margen para responder a cualquier riesgo que podamos afrontar, incluido el riesgo de un debilitamiento adicional no deseado de las condiciones del mercado laboral”, explicó.

El presidente que habló ante los presidentes de las divisiones de la Fed en cada estado en el simposio anual que en 2024 se titula “Reassessing the Effectiveness and Transmission of Monetary Policy” y dio explicaciones de por qué se tomaron las medidas implementadas en los últimos años con subas de tasas para controlar el aumento de los precios.

En ese sentido Powell hizo un análisis del comportamiento de la inflación desde el auge en tiempos pandémicos y la actual caída.

La llegada de la pandemia condujo rápidamente a cierres en economías de todo el mundo lo que significó un tiempo de incertidumbre radical y riesgos severos a la baja. Además, el presidente de la Fed recordó las ayudas por parte del Estado y el Congreso como por ejemplo con la aprobación de la ley CARES.

“En la Fed, utilizamos nuestros poderes de manera sin precedentes para estabilizar el sistema financiero y ayudar a evitar una depresión económica”, enfatizó.

Sin embargo, Powell aseguró que la demanda acumulada, las políticas estimulantes, los cambios pandémicos en el trabajo y las prácticas de ocio, y los ahorros adicionales asociados con el gasto en servicios restringidos contribuyeron a un aumento histórico del gasto de los consumidores en bienes.

“Así llegó la inflación. Después de estar por debajo del objetivo durante todo 2020, la inflación se disparó en marzo y abril de 2021. El estallido inicial de la inflación fue concentrado más que generalizado, con aumentos de precios extremadamente grandes para bienes en escasez, como los vehículos motorizados”, aseveró y luego insistió en que esa situación daba indicios a un régimen de inflación pasajera o transitoria.

“El barco de la Inflación Transitoria estaba lleno, con la mayoría de los analistas y banqueros centrales de economías avanzadas a bordo. La expectativa común era que las condiciones de suministro mejorarían razonablemente rápido, que la rápida recuperación de la demanda seguiría su curso y que la demanda se rotaría de bienes a servicios, lo que reduciría la inflación”, comentó.

Sin embargo, en junio de 2022 la inflación alcanzó su pico máximo en 7,1 por ciento obligando a la Fed a un rally de subidas de tipos durante todo el 2023 y parte de este año.

Luego de este repaso, Powell concluyó asegurando que “la economía pandémica ha demostrado ser diferente a cualquier otra, y que queda mucho por aprender de este período extraordinario”.

La gestora nórdica Evli -la tercera por tamaño de Finlandia con 18.700 millones de euros a cierre de junio 2024 en activos bajo gestión- ha presentado el resumen de sus actividades de inversión responsable durante 2023. Uno de sus principales hitos en este campo fue acercarse al objetivo de reducir a la mitad la huella de carbono de sus inversiones para 2030, con respecto a las cifras de 2019. En 2023, la gestora había reducido dicha huella en un 44,47%.

Asimismo, ha lanzado un informe ESG del fondo Evli Euro Government Bond, con periodicidad será anual, y que incluye información de cada país sobre, por ejemplo, la huella de carbono de las inversiones, así como sobre los factores sociales y de gobernanza. También ha publicado la información sobre sus fondos conforme al reglamento europeo SFDR, en cuanto al cumplimiento de los criterios en los fondos de renta variable y de renta fija.

El informe de Evli también incluye información sobre los indicadores PAI (Principal Adverse Impacts, impactos adversos de las decisiones de inversión en factores de sostenibilidad) de acuerdo con la normativa vigente, así como sobre el proceso que sigue la firma en relación al seguimiento y análisis de estos indicadores.

Como complemento, ha organizado un seminario sobre ESG para debatir sobre las temáticas clave en la inversión responsable, haciendo hincapié en nuevas temáticas como la incorporación de la preservación de la biodiversidad a la inversión. También ha organizado cursos de formación para empleados de Evli sobre los informes SFDR y la inversión responsable, y jornadas formativas sobre ESG en la gestión de carteras, que se centraron en cuestiones como el clima, la biodiversidad y los derechos del niño.

Engagement (compromiso) con empresas cotizadas

Evli también ha llevado a cabo una intensa actividad de engagement (compromiso para lograr que las empresas cotizadas refuercen su foco ESG o mejoren sus buenas prácticas a través de la participación como accionistas en las juntas generales u otro tipo de acciones), de exclusiones de compañías de su universo de inversión.

En este sentido, Evli participó en las juntas generales de accionistas de 27 empresas, y lo hizo de forma independiente con 37. Además, realizó actividad de engagement con ocho compañías para mejorar sus prácticas en gobernanza corporativa; y con 19 empresas en relación con objetivos y/o principios climáticos.

Evli mantuvo discusiones con 10 compañías sospechosas de un presunto incumplimiento de la normativa en cuestiones medioambientales, la responsabilidad social en las cadenas de subcontratación de las empresas, y/o el desarrollo de las actividades de sostenibilidad de dichas empresas.

Asimismo, la firma debatió temas de sostenibilidad con otros stakeholders y participó activamente en el debate sobre el SFDR con algunos de ellos. Además de su compromiso independiente, Evli participó en iniciativas de compromiso y/o cartas a los inversores, como la iniciativa Climate Action 100+ y las cartas a los inversores de CDP.

La gestora nórdica excluyó a tres empresas de su universo de inversión, una a causa de una grave controversia medioambiental, y las otras dos, como consecuencia de una grave violación de los derechos humanos. Adicionalmente, se excluyeron dos compañías sospechosas de estar relacionadas con armamento nuclear.

Defensa de los objetivos climáticos

El Comité de Trabajo sobre Objetivos Climáticos de Evli actualizó los principios del cambio climático y la inversión responsable, especialmente en relación con la exclusión y el compromiso.

De esta forma, se fijó un umbral máximo de ingresos del 10% en las compañías aceptadas en su universo de inversión que operan con el carbón térmico y las arenas bituminosas. Sólo podrán evitar la exclusión si la empresa presenta un plan concreto para cambiar sus procedimientos y/o apoya una transición en esta actividad hacia otra más sostenible.

Por otro lado, la firma decidió no financiar nuevas centrales térmicas de carbón, minas de carbón térmico o proyectos de arenas bituminosas en fase de planificación o construcción. En este ámbito, presentó un objetivo provisional más detallado para la iniciativa Net Zero Asset Managers (NZAM) que incluye a sus fondos de renta variable y renta fija privada.

Evli firmó, junto con otros inversores, la declaración sobre las Normas Europeas de Información sobre Sostenibilidad (ESRS) de las entidades Eurosif, PRI, IIGCC, EFAMA y UNEP FI. Esta declaración pide a la Comisión Europea que mantenga las políticas previamente establecidas para la presentación de informes ESRS con el fin de subsanar las actuales lagunas de datos de las normas financieras sostenibles de la Unión Europea.

Protección de la biodiversidad

Evli se unió a la iniciativa mundial Nature Action 100, que busca impulsar las acciones corporativas encaminadas a evitar la pérdida de biodiversidad. Así, la firma continuó su investigación sobre métricas de biodiversidad en relación, por ejemplo, con el análisis de carteras específicas y el desarrollo de un marco de información TNFD.

Evli publicó la hoja de ruta sobre biodiversidad de Evli Wealth Management, que establece medidas para 2023-2025, con el objetivo de comprender mejor el impacto de las inversiones en la biodiversidad; promover la investigación sobre la biodiversidad y desarrollar informes relacionados con la misma.

Derechos del niño

Evli prosiguió el proyecto de investigación conjunta con Unicef Finlandia para averiguar cómo pueden los inversores promover el cumplimiento de los derechos del niño. La gestora participó como experto en una encuesta de referencia realizada por el citado organismo internacional entre empresas finlandesas, que preguntaba sobre cómo integrar más ampliamente los derechos del niño. en las prácticas de inversión responsable. Evli, además, fue entrevistada sobre su labor de promoción de los derechos del niño por la publicación mundial de Unicef Child-Lens Investing.

Por último, Evli elaboró un amplio análisis por sectores de los derechos del niño, desde el punto de vista de las empresas finlandesas, que continuará en 2024.

Sostenibilidad de la gama de fondos

Los fondos de renta variable y renta fija de Evli obtuvieron el certificado ESG4Real. Se trata de un certificado sin ánimo de lucro y políticamente independiente que proporciona una base para la inversión responsable y el análisis de los factores ESG, y representa una garantía de calidad independiente sobre cómo los gestores de activos cumplen estos requisitos.

Evli amplió su gama de fondos con Evli Impact Equity Fund, un vehículo que invierte en renta variable de mercados desarrollados y emergentes sin restricciones geográficas, en compañías que realizan actividades económicas que se consideran materialmente sostenibles y que contribuyen a los Objetivos de Desarrollo Sostenible de las Naciones Unidas (ODS). El fondo está categorizado como artículo 9, lo que acredita que el objetivo de las actividades de inversión es realizar inversiones sostenibles en activos que contribuyan a un impacto social y medioambiental positivo y cuantificable.

Evli es una gestora muy activa en inversión responsable, porque considera que tener en cuenta los criterios medioambientales, sociales y de gobernanza empresarial (ESG) en las decisiones de inversión, junto con el análisis de las cifras financieras clave, aumenta la comprensión del objetivo de inversión y de los riesgos y oportunidades que conlleva la toma de decisiones.

Además, ha integrado por completo los factores de responsabilidad en su actividad habitual de gestión de activos. La gestora dispone de una base de datos ESG interna sobre empresas cotizadas, alimentada tanto por los proveedores MSCI ESG Research e ISS ESG.

De acuerdo con un estudio realizado por KPMG International, los obstáculos económicos y geopolíticos no han conseguido frenar el aumento de los due diligences en materia ambiental, social y de gobierno corporativo (ESG en sus siglas en inglés) en las operaciones de fusiones y adquisiciones a escala mundial.

Este es el tercer año del estudio, que revela que la prioridad global acerca de la ESG en las transacciones ha aumentado en los últimos 12-18 meses, a pesar de la desaceleración de los mercados de fusiones y adquisiciones (M&A) en muchos países por el alza de las tasas de interés. Más de 600 operadores activos compartieron sus puntos de vista proporcionando información valiosa sobre cómo los principales inversores y asesores están atenuando algunos de los retos más usuales en esta clase de informes.

El primer informe de 2022 de la firma puso de manifiesto que los operadores profesionales se enfrentaban a dificultades prácticas para abordar las cuestiones en torno a la ESG, a pesar de la importancia creciente del due diligence en este ámbito. En el informe mundial de este año, el 70% de ellos confirmaron un aumento de la importancia del tema al menos en el último año mientras que cuatro de cada cinco afirmaron que las consideraciones de ESG más amplias ocupan un lugar firme en las agendas de fusiones y adquisiciones, frente al 74% en 2023.

“La inclusión de las cuestiones ESG en las decisiones de inversión se ha convertido en algo innegociable para muchos inversores. El alcance y la profundidad con que se tienen en cuenta los riesgos y las oportunidades relacionados con ESG han aumentado significativamente en los últimos 12 meses, y esa actitud genera valor para los principales inversores”, afirma Julie Vasadi, coautora del informe y socia de KPMG Australia.

Por su parte, Romina Bracco, socia líder de Sostenibilidad & Servicios ESG de KPMG Argentina, agrega que «los procesos de due diligence en ESG siguen siendo clave ya que los inversores no sólo encuentran un mayor entendimiento de los riesgos y oportunidades comerciales, operativos y financieros vinculados a sostenibilidad, sino que además permiten la creación de valor. Estas mejoras en el desempeño se traducen en mayor rentabilidad y administración de riesgos en la toma de decisión de inversiones considerando cuestiones ambientales, sociales y de gobernanza».

Otros datos indican que más de la mitad (57%) de los operadores esperan llevar a cabo due diligence en materia de ESG en los próximos dos años; mientras que sólo el 6% declaró que no tiene intención de hacerlo. El informe también revela que creen en el valor monetario de identificar los riesgos y oportunidades relacionados con la sostenibilidad en una fase temprana de los procesos tendientes al cierre de operaciones

Otra motivación de los inversores es la creencia de que esos informes son útiles para cumplir los requisitos reglamentarios, como señala el 44% de los encuestados a escala mundial. Sin embargo, siguen existiendo diferencias regionales significativas y se ponen como ejemplo los casos de Europa, Oriente Medio y África (57%) y Asia-Pacífico (55%) que dan mucha más importancia a los requisitos normativos que la región de las Américas (19%).

Casi tres de cada cuatro encuestados afirmaron que perciben que los due diligence de ESG son más importantes debido a las cambiantes exigencias de las partes interesadas. Sin embargo, esta opinión puede variar de una empresa a otra. Por ejemplo, para los socios con responsabilidad ilimitada de los fondos comunes de inversión, los requisitos de sus socios desempeñan un rol importante. Además, aproximadamente dos de cada tres encuestados indican que cuando actualizan sus estrategias, los due diligence en materia de ESG adquieren mayor relevancia.

A pesar de las pruebas evidentes de la importancia creciente de esta práctica, existen algunas preocupaciones sobre la inversión. El 60% de los inversores corporativos y el 80% de los financieros han establecido “presupuestos bajos” con ese destino, lo que puede limitar y poner en riesgo la capacidad de los asesores externos para llevar a cabo los de alta calidad requeridos por una cantidad de operadores cada vez más numerosa.

Los inversores siguen esforzándose por seleccionar la recepción de datos de calidad de las empresas y la cuantificación de los posibles hallazgos. Están surgiendo soluciones para determinar el alcance con mayor claridad. La calidad de los datos también puede mejorar si vendedores y asesores generan valor en las desinversiones con una documentación de proveedores ESG de mayor calidad. Y las sinergias también son cada vez más claras entre los equipos en materia comercial y de operaciones.

Según Florian Bornhauser, coautor del informe y director de KPMG Suiza, “cada vez está más claro que tener en cuenta las cuestiones ESG en las transacciones significa principalmente comprender las implicaciones comerciales que podrían tener un impacto significativo en el valor de la operación”.

El episodio de volatilidad en los mercados financieros de principios de agosto parece que quedó en una típica tormenta, pero hay frentes que podrían hacer resucitar nuevas fases de altibajos en los mercados. De hecho, en Allianz GI aseguran que esta última sacudida del mercado, aunque esté impulsada por el sentimiento, “no debe subestimarse”, ya que acelera el cambio de tendencia del mercado, “que pasa de estar impulsado por la inflación a estarlo por el crecimiento”.

Los mercados de futuros se inclinan ahora por un recorte de los tipos de la Fed de 50 puntos básicos en septiembre y una reducción de hasta 1,25 puntos del tipo de los fondos federales para finales de año, “el doble de lo que se preveía hace unas semanas”, aseguran en la firma.

Es más, el riesgo en los mercados se ha mitigado tras la publicación la semana pasada de unos datos económicos y beneficios empresariales en Estados Unidos que tranquilizaron a los inversores, pero “no se ha eliminado”. Es lo que sostiene Ronald Temple, estratega jefe de mercados de Lazard.

Situaciones de volatilidad en los mercados tienen implicaciones colaterales, ya que, como apunta Adam Hetts, responsable mundial de Multi-Asset de Janus Henderson, la posesión de acciones por parte de los hogares estadounidenses está en su nivel más alto, «por lo que es probable que la evolución del mercado bursátil afecte a la confianza de los consumidores más que nunca».

En primer lugar, Louise Dudley, gestora de Cartera de Renta Variable Global de Federated Hermes Limited, hace referencia a Japón como posible fuente de volatilidad. De hecho, fue uno de los factores que provocaron las ventas en las bolsas a principios de agosto. “Como inversores a largo plazo, la reciente volatilidad no ha cambiado nuestra opinión sobre las oportunidades que vemos en Japón”, asegura, pero también es consciente de que “se prevé una nueva subida de tipos por parte del Banco de Japón este año, lo que podría introducir más volatilidad a corto plazo”. Sin embargo, que se confirme esta previsión dependerá de los datos económicos nacionales y estadounidenses: “cuanto más alejados estén Estados Unidos y Japón en el ciclo de tipos de interés, mayor será el impacto sobre el cambio entre el dólar y el yen, lo que normalmente introduce volatilidad”. Sin embargo, mirar más allá de los riesgos a corto plazo hacia un entorno macroeconómico normalizado “presenta una oportunidad de compra a largo plazo”, concluye.

Su compañero Damian McIntyre, director de Soluciones Multiactivos de Federated Hermes, asegura que a pesar de la reciente volatilidad, los mercados están empezando a mirar con optimismo la posibilidad de un aterrizaje suave, ya que «la inflación cae hacia un nivel normalizado; el desempleo sube, pero sigue en niveles históricamente bajos y la Reserva Federal está a punto de embarcarse en un ciclo de bajada de tipos». Sin embargo, puntualiza que otros muchos datos siguen siendo negativos, pero si el mercado empieza a fijarse en los aspectos positivos, «quizá la gente empiece a pensar que las cosas van bien».

Para Nicolas Bickel, CIO de Edmond de Rothschild Banca Privada, hay motivos para seguir siendo positivos sobre la economía y el potencial alcista de los mercados de renta variable, como el margen de maniobra que aún tienen los bancos centrales para suavizar su política monetaria. Sin embargo, cree que, aparte de las conclusiones de la conferencia de Jackson Hole -que los inversores seguirán de cerca en busca de cualquier señal de cambio de política monetaria-, las elecciones estadounidenses serán el acontecimiento clave de los próximos meses.

“La subida en las encuestas del dúo demócrata Harris/Walz dará lugar a un segundo semestre más incierto y volátil”, asegura Bickel, que matiza que si bien los mercados habían dado por muy probable la elección de Donald Trump y habían anticipado un programa económico de bajada de impuestos y desregulación, “este cambio de tendencia según los sondeos podría volver a barajar las cartas entre los distintos sectores”. El experto explica que el programa de Kamala Harris “aún no es muy preciso” y sigue siendo fuente de incertidumbre.

Con todo, el experto resalta que las sacudidas del mercado hacen aflorar “las ventajas de la diversificación en las carteras, así como el carácter defensivo de la duración y la exposición a los bonos”.

Para Beatriz Catalán, directora de inversiones de Ibercaja Gestión, las valoraciones en los mercados bursátiles han vuelto a ser exigentes después de la recuperación de las cotizaciones tras el episodio bajista de principios de mes. “En términos de valoración, volvemos a niveles otra vez exigentes. Los múltiplos bursátiles -especialmente en el mercado americano- eran elevados, dejando margen para caídas algo más abultadas. Tras las fuertes caídas el retroceso del PER fue inmediato, pero, a día de hoy, el nivel de exigencia del mercado vuelve a ser el mismo, por lo que nuevas decepciones en los indicadores de crecimiento económico podrían resultar en nuevos episodios de volatilidad”. La experta menciona en este punto la importancia de los resultados de la tecnológica Nvidia, que se darán a conocer el próximo 28 de agosto. “Una de las razones por la que muchos valores tecnológicos no han recuperado sus niveles previos son también las dudas acerca de esta presentación”, asegura.

Una opinión parecida tiene Temple, que recuerda que tras una subida incesante de la renta variable, “la volatilidad de las dos últimas semanas ha sido un saludable recordatorio de que los activos de riesgo son, de hecho, arriesgados” y enfatiza que las valoraciones de la renta variable estadounidense se habían disparado y ahora han vuelto a niveles similares, “lo que significa que los inversores podrían enfrentarse a futuras caídas si los datos económicos o los beneficios no cumplen las expectativas”. Con todo, Temple espera que la amplitud del mercado de renta variable estadounidense mejore a medida que el crecimiento de los beneficios se acelere para las empresas fuera del ámbito tecnológico y que el crecimiento “turboalimentado” de los valores de inteligencia artificial se ralentice desde unos “niveles abrasadores a un ritmo más sostenible”.

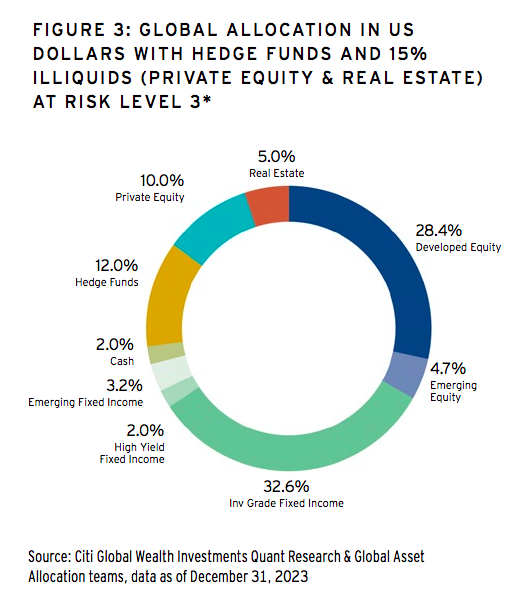

Durante el segundo trimestre del año, los family offices han seguido apostando por los activos de riesgo. Según el informe “Family Office Investment Report. Q2 2024 Capital Flows & Insights”, elaborado por Citi con información de sus clientes, los inversores siguieron añadiendo renta variable a sus carteras, pero también comenzó a observarse otras tendencias como la inclusión de hedge funds y un renovado interés por la renta fija.

“Muchos activos de riesgo se recuperaron en el segundo trimestre de 2024, particularmente las acciones. Esto siguió a las adiciones generalizadas a las tenencias de acciones por parte de nuestros clientes de family offices en los primeros tres meses del año. Por el contrario, mostraron más ambivalencia hacia la renta fija, que desde entonces ha tenido un rendimiento algo peor”, explican Hannes Hofmann, Head Global Family Office Group, y Shu Zhang Head Global Investment Lab de Citi.

Según su experiencia, durante el segundo trimestre, sus clientes de family offices continuaron asignando más a acciones, pero también mostraron más interés por los hedge funds. “También ha habido una modesta renovación del interés en la renta fija. La encuesta presenta las tendencias totales de muchos de nuestros clientes en todos los proveedores, acompañadas de sus perspectivas sobre una amplia gama de temas clave. Basada en datos autoinformados, es más útil cuando se lee en conjunto con esta publicación”, explican los autores del informe.

Asignación de activos

En este sentido, la encuesta revela que a pesar de un nuevo retraso en los recortes de tasas de interés en EE.UU. y una mayor incertidumbre geopolítica, muchos family offices aumentaron sus asignaciones a renta fija y acciones en el segundo trimestre de 2024, mientras redujeron aún más sus tenencias de efectivo. “Dentro de la renta variable, sus preferencias se inclinaron hacia grandes capitalizaciones de países desarrollados. De hecho, todas las regiones, excepto América del Norte, vieron reducidas las asignaciones a acciones de pequeña y mediana capitalización (SMID), mientras que la exposición a acciones de mercados emergentes disminuyó o se mantuvo plana”, apunta el documento en sus conclusiones.

Además, llama la atención que la renta variable aumentó su asignación en tres de las cuatro regiones desde una perspectiva de peso igual. “Para los family offices con grandes carteras en Citi Private Bank, las asignaciones aumentaron en todas las regiones”, matiza el informe.

Respecto a la renta fija, los flujos fueron mixtos en las cuatro regiones, sin una preferencia clara. Según explica el informe, “las asignaciones se mantuvieron estables o positivas en todas las regiones, excepto en América Latina, tanto en términos de peso igual como ponderado por capital. Las preferencias por las subclases de activos de renta fija fueron mixtas entre las diferentes regiones”.

La mayor presencia de activos alternativos ya era una tendencia entre los family offices, pero la novedad está en la inclusión de hedge funds. “La selección de hedge funds aumentó en todas las regiones, excepto en América Latina (en términos de peso igual), mientras que la tendencia fue mixta para los family offices con grandes carteras en Citi Private Bank. El capital privado vio un aumento significativo en las asignaciones en dos regiones, con retrocesos menores en otras dos regiones (en términos de peso igual)”, indica el informe en sus conclusiones.

Por último, también se confirma una tendencia que Citi ya había detectado durante los últimos trimestres: los family offices están reduciendo la exposición al efectivo. “Esto fue el caso tanto para los clientes de oficinas familiares en general (en términos de peso igual) como para aquellos con carteras más grandes en Citi Private Bank (en términos de peso por capital) en todas las regiones, excepto en América Latina”, concluye el informe.

Conclusiones y perspectivas

Para entender estas tendencias, el informe explica que el impulso positivo para los activos de riesgo continuó en el segundo trimestre de 2024, aunque algo más lentamente que en el dinámico primer trimestre. “Una mayor disminución de la inflación, un recorte de tasas de interés por parte del Banco Central Europeo y las esperanzas de una recuperación impulsada por estímulos en China fueron todos factores favorables para el sentimiento de los inversores. Es cierto que estos factores se vieron algo contrarrestados por el nuevo aplazamiento de los recortes de tasas de interés en EE.UU. y las reacciones iniciales a los resultados electorales en India, México y Francia”, argumenta.

Además, añaden que aunque la renta variable global es la gran protagonista, hubo algunos cambios de ritmo. En este sentido el documento concluye que, en una reversión del patrón del primer trimestre, los mercados emergentes superaron a sus contrapartes desarrolladas. “India, China y Taiwán fueron los principales contribuyentes a esto, mientras que el rendimiento de América Latina retrocedió. En los mercados desarrollados, el Reino Unido, un rezagado de largo tiempo, mostró signos de recuperación, mientras que Europa retrocedió”, señala el informe.

Por último, recuerda que, en renta fija, los patrones de rendimiento se asemejaron a los del trimestre anterior. “Los bonos corporativos y soberanos de mayor calidad en los mercados desarrollados se mantuvieron estables o bajaron, mientras que los bonos de alto rendimiento y los mercados emergentes avanzaron. Las materias primas y los fondos de cobertura consolidaron sus ganancias del primer trimestre, aunque en menor grado”, concluye.

En opinión de Rocío Jaureguizar, Senior Sales Manager especialista en inversión responsable de Pictet AM en España, en el Congreso de Oxford celebrado en septiembre de 2023 varios grupos de trabajo constituidos por profesionales de la inversión internacional, tanto gestores como propietarios de activos y autoridades de distintas nacionalidades, fueron conscientes de que no hay una sola manera de resolver los grandes retos sostenibles.

Según su experiencia, la sostenibilidad está en constante evolución, pero también que hay que dar pasos hacia una estandarización, así como ayudar a la comunidad inversora a comprender mejor las implicaciones de la integración de factores Ambientales, Sociales y de Gobernanza (ESG). «Efectivamente, en un mundo globalizado, lo ideal es alinear las regulaciones, para lo que es imprescindible la cooperación internacional, así como la colaboración entre la industria de la inversión y los reguladores en un marco común de divulgación. Incluso sabemos que a mayor alineación regulatoria hay menor probabilidad de greenwashing o de arbitraje regulatorio», explica Jaureguizar.

En este sentido, la experta considera que la Unión Europea ha sido pionera en regulación sostenible y en los últimos años ha habido un gran progreso en abordar riesgos y oportunidades ESG, con mucha más visibilidad, gracias al momento político y regulatorio, la demanda de los inversores y un mayor interés de las empresas. Pero al mismo tiempo existe una crisis energética yuna elevada inflación, por lo que han surgido preguntas sobre la rapidez de la implementación y su coste/beneficio.

Uno de los grandes retos, en su opinión, es que la taxonomía de clasificación de actividades ASG está fragmentada globalmente. «Un marco común pasaría por principios que aseguren un estándar, aunque con distintos enfoques según la jurisdicción, al modo del acuerdo de capitales de Basilea sobre supervisión bancaria, según las necesidades de cada país», indica. Además, cree que el marco actual necesita aclarar conceptos clave y mejorar la integración del impacto medioambiental, así como el diálogo activo con los emisores. «También va a ser necesario adoptar criterios basados en la ciencia, aumentar la educación financiera del inversor final y clarificar qué hace y qué no un producto, para evitar diferencias con las expectativas del inversor», añade.

Según comenta Jaureguizar, hay que ser capaces de hacer más comprensible la información ESG para el inversor retail, lo que pasa por un etiquetado fiable de productos financieros. «Lo que sí es cierto es que a día de hoy se necesita más tiempo para alinear las carteras con la taxonomía verde», matiza. Además, añade que la taxonomía en la UE sólo ha desarrollado dos de seis objetivos medioambientales: mitigación y adaptación al cambio climático. «Están por desarrollar respecto a agua, biodiversidad, economía circular y polución, áreas en las que tenemos menos métricas disponibles actualmente», recuerda.

En concreto, la experta advierte de que los riesgos del cambio climático pueden ser físicos, como el clima extremo, con consecuencias económicas de gran alcance: menor producción, mayores costes, interrupción de la cadena de suministros o destrucción de activos; mientras que los riesgos de transición están asociados a cambios legales, tecnológicos, dinámicas de mercado o riesgos reputacionales. `

«Se han previsto varios escenarios de cómo podría ser la implementación de la transición. En una transición ordenada las políticas climáticas se introducen rápidamente con 67 % de probabilidades de limitar el calentamiento global por debajo de 2º C. En una transición desordenada las políticas se retrasan o implementan de manera divergente, con mayores costes y precios de las emisiones de carbono. En un escenario de transición diferida no se reducen las emisiones hasta 2030 y cuando se introducen son muy exigentes para limitar el calentamiento. El tercer escenario es el de “mundo invernadero” donde algunas políticas se implementan en algunas regiones pero los esfuerzos a nivel global son insuficientes, con graves riesgos físicos, algunos irreversibles, como la subida del nivel del mar», explica.

En cualquier caso, apunta que la transición a una economía baja en carbono es un fenómeno de largo plazo que requiere esfuerzos coordinados y constantesa lo largo de las próximas décadas, con impacto material en el crecimiento y la inflación, donde una transición desordenada puede empeorar los efectos. Pero el riesgo de no hacer nada sería peor, especialmente en cuanto a inflación, dados los costes generados por la dependencia de los combustibles fósiles, como se ha visto en la guerra en Ucrania. Por su parte, recuerda que la inversión masiva requerida puede generar mayor volatilidad de la inflación, incluso desequilibrios de oferta y demanda y riesgos geopolíticos. En su opinión, es el caso de los metales utilizados para turbinas de viento, vehículos eléctricos y otras tecnologías limpias -sólo la República Democrática del Congo supone 70 % del cobalto, clave para las baterías-.

Según su visión, existen varias definiciones de inversión sostenible, por lo que se puede acabar con diferentes porcentajes de alineación de la inversión. «Hay metodologías propietarias y es un reto comparar. Según el Reglamento de Divulgación hay fondos clasificados como artículo 8 con compromisos muy diversos y artículo 9 (de impacto) con compromisos muy elevados. Además, de momento las métricas disponibles de impactos adversos solo cubren menos de la mitad del índice mundial MSCI AW. Por su parte, los ratings ASG son cada vez más populares entre los inversores para evaluar la materialidad. Por su parte, el desarrollo regulatorio ha generado métricas de impactos positivos y negativos», comenta.

Por último, los apunta que correspondientes conjuntos de datos permiten analizar el comportamiento ESG de las compañías basado en el concepto de doble materialidad, que captura riesgos y oportunidades generados por aspectos medioambientales y/o sociales que afectan al valor de los agentes económicos, además del impacto positivo o negativo en el medio ambiente y la sociedad de las actividades económicas. Las correspondientes dimensiones de materialidad están interconectadas. Así, una empresa emisora de gases de efecto invernadero tiene impacto negativo en el cambio climático y su valor económico puede deteriorarse por el aumento de tasas o impuestos al carbono y fenómenos meteorológicos adversos.

Como conclusión a su comentario, Jaureguizar añade que hay una amplia variedad de información para analizar y evaluar inversiones, pero hay ambigüedad de definiciones y falta de homogeneización. «Los ratings ESG pueden agregar múltiples indicadores en una sola puntuación respecto a cómo un emisor o compañía aborda estos riesgos y oportunidades, pero hay baja correlación entre ratings y a veces señales contradictorias entre ellos. Las limitaciones incluyen falta de transparencia de las metodologías», concluye.

Además, añade: «La calificación agregada puede ocultar información relevante para un perfil completo de una compañía o producto financiero y no reflejar la incorporación de criterios ASG enel proceso de inversión. A ello se añade que pueden darse sesgos de mercado (desarrollados frente a emergentes) y detamaño (grandes compañías frente a pequeñas). Adicionalmente, se da la circunstancia de que en los últimos años los grandes proveedores de datos han ido adquiriendo pequeñas firmas, lo que puede dar lugar a aumento de precios y falta de innovación, calidad o incluso conflictos de interés. Así que, aunque las métricas y rating ASG se han convertido en indispensables para los inversores que quieren considerar la sostenibilidad respecto a riesgos y oportunidades, incluyendo los impactos negativos en el medio ambiente y la sociedad, deben de utilizarse con precaución. Es imprescindible el análisis».

El mercado global de ETFs ha alcanzado un nuevo récord de activos bajo gestión, impulsado por un sólido desempeño del mercado y una clara preferencia de los inversores por estos vehículos. Según el análisis que hace EY en su último informe sobre esta industria, en esta última década hay dos tendencias claras: el desarrollo de los ETFs activos y la entrada de los ETFs en el universo de los criptoactivos. ¿Será la tokenización el siguiente paso en esta evolución?

“Los activos digitales están comenzando a ganar tracción, particularmente con las aprobaciones de la SEC para ETFs de bitcoin al contado, y podrían empezar a allanar el camino hacia la tokenización de activos, aunque persisten desafíos en la liquidez y desajustes en la liquidación. Los esfuerzos para acortar los tiempos de liquidación podrían acelerar la trayectoria de la tokenización en los ETFs”, apunta el informe. A la llegada de los ETFs de bitcoin al contado, le ha seguido la aprobación de los vehículos que invierte en ethereum el pasado mayo.

Según el informe de EY, el interés de los inversores por los activos digitales y la tokenización va en aumento. De hecho, la firma de consultoría considera que en los últimos años, se han dado muchos pasos a medida que los mercados financieros se han movido en esta dirección. “Los ETFs respaldados físicamente por activos digitales han estado presentes en los mercados europeos durante varios años, ofrecidos por proveedores como Shares y ETC Group, lo que ha permitido a los participantes del mercado negociar esta clase de activos en bolsa en Europa, aunque sujetos a ciertas restricciones en términos de distribución. En enero de 2024, la SEC también aprobó recientemente solicitudes para 11 ETFs de bitcoin al contado presentadas por empresas como Fidelity e Invesco, así como la conversión de Grayscale Bitcoin Trust en un ETF. Esta aprobación cambió fundamentalmente la forma de este segmento de la industria, que pasó de estar mayormente no regulado, operando desde Europa con menos de 13.000 millones de dólares a finales de noviembre de 2023, a estar principalmente regulado, operando desde EE.UU. con casi 53.000 millones de dólares a finales de enero de 2024”, explican.

En Europa, la Comisión Europea está llevando a cabo una revisión amplia de la directiva sobre los activos elegibles para los UCITS. Según EY, esta revisión que potencialmente podría abrir la puerta a los activos digitales en el futuro, los requisitos de diversificación bajo UCITS harían que los productos de exposición única (como los ETFs de bitcoin al contado aprobados por la SEC) permanezcan como ETPs en Europa, similar a los productos de materias primas y productos de acciones de exposición única.

“No obstante, la aprobación de estos productos por parte de la SEC es fundamental y verá una adopción más amplia y una mayor familiarización con los activos digitales entre los participantes del mercado financiero convencional”, matiza el informe.

Según su valoración, aclamado como la próxima revolución de los mercados financieros, este movimiento ciertamente impulsará lo que viene a continuación para la industria. “Queda por ver si esta es la aprobación de otro tipo de producto en tendencia o un paso más hacia la tokenización en toda la industria de la gestión de activos. Y con esto, surgen preguntas sobre la longevidad del envoltorio ETF, dado que las liquidaciones en tiempo real estarán en juego”, apuntan.

Según el análisis que hacen desde EY, aunque la transición de los ETFs hacia un producto tokenizado será en un futuro a mediano o largo plazo, la industria ya está trabajando en esfuerzos para acelerar la liquidación en toda la cadena de valor. “En mayo de 2024, EE.UU. y Canadá pasarán de T+2 a T+1 en los tiempos de liquidación de valores. Para acortar los plazos de liquidación, los proveedores han estado trabajando para mejorar sus sistemas de negociación y automatizar los procesos manuales siempre que sea posible, lo que en última instancia traerá eficiencias operativas, ahorros de costos y reducción del riesgo de liquidación”, indica.

En su opinión, esto tendrá un profundo impacto en la industria de los ETFs a nivel global: “Creará desajustes de liquidez entre los ETFs que se negocian en Europa (con liquidación en T+2) y sus carteras de valores estadounidenses (con liquidación en T+1), o los ETFs que se negocian en EE.UU. (con liquidación en T+1) y sus carteras de valores europeos (con liquidación en T+2). Esto añade costes de financiación adicionales a su comercialización, ya que los creadores de mercado participantes autorizados para estos ETFs necesitarán cerrar la brecha entre los ciclos de liquidación del mercado primario y secundario. Cuando la liquidación en T+1 se convierta en rutina en EE.UU., y los participantes del mercado operen en un ciclo más corto, esperamos que se hagan llamados para que Europa siga el mismo camino, y la Autoridad Europea de Valores y Mercados (ESMA) ya está consultando sobre esto”.

En este sentido, reconocen que Europa es un mercado de negociación mucho más complejo que EE.UU., con múltiples bolsas de valores, monedas, idiomas y sistemas legales. Acortar el tiempo de liquidación será mucho más difícil que en EE.UU.”, consideran. Sin embargo, una vez hecho, ¿demandarán los inversores que la industria acorte nuevamente el ciclo? “La tokenización podría ser el siguiente paso si la industria busca acelerar aún más el ciclo y ofrecer una solución para la liquidación en tiempo real. La industria más amplia de gestores de activos está buscando la tokenización para aumentar la eficiencia y la liquidez en el comercio de activos alternativos (como capital privado o renta fija) y desbloquear nuevas fuentes de capital”, argumentan.

De hecho, desde EY recuerdan que algunos proveedores han estado explorando proyectos piloto para tokenizar la emisión de fondos y trabajar en los desafíos comerciales, legales y tecnológicos antes de explorar una expansión de esto. “La FCA en el Reino Unido ha anunciado que está trabajando con la industria, y la Investment Association en el Reino Unido publicó recientemente un plan para la implementación de la tokenización en este ámbito. La tokenización tiene el potencial de cambiar fundamentalmente el ecosistema de la gestión de activos. Podría mejorar la velocidad de liquidación y abrir nuevas vías tanto para los inversores como para los gestores de ETFs”, concluyen en su informe.

Pixabay CC0 Public DomainSteve Bidmead from Pixabay

Viajar es un pasatiempo que a la mayoría de nosotros nos encanta. También es un sector atractivo para buscar oportunidades de inversión. Durante décadas, el sector mundial de los viajes ha crecido más rápido que la economía mundial. En los mercados emergentes, a medida que los consumidores se hacen más ricos y adinerados, disponen de más renta disponible para gastar en viajes. En las economías desarrolladas más ricas, la gente está inclinando gradualmente su gasto disponible hacia las experiencias en lugar de las posesiones materiales, y los viajes suelen encabezar la lista de deseos.

El reto del sector de los viajes es que puede ser muy cíclico. Muchos de los modelos de negocio del turismo se basan en activos fijos para generar ventas y beneficios: pensemos en aviones u hoteles. Esto, combinado con unos costes fijos, significa que en una recesión, algunas de estas empresas pueden sufrir graves pérdidas. Para el equipo de Calidad de Ninety One, esto no es lo que queremos oír. Sin embargo, si podemos encontrar un modelo de negocio menos cíclico y que requiera menos capital, parece una propuesta atractiva.

Booking Holdings, la mayor agencia de viajes online (OTA, por sus siglas en inglés) del mundo, es una de esas empresas que posee las características de calidad que buscamos. La combinación de su ventaja competitiva polifacética y el hecho de que Booking esté respaldada por el crecimiento estructural de los viajes en línea ayuda a mitigar el tradicional carácter cíclico del sector de los viajes.

Booking gestiona un conjunto de agencias de viajes online y la fuerza de su marca y la profundidad de su inventario conducen a un efecto de red virtuoso. En primer lugar, está expuesta principalmente al mercado hotelero europeo. Se trata de un mercado muy fragmentado en el que predominan los hoteles independientes, que probablemente no dispongan de recursos ni estén dispuestos a captar clientes directamente. Hay un gran número de hoteles en la plataforma que atraen a muchos consumidores. Más consumidores hacen que sea una propuesta muy atractiva para los hoteles, lo que conduce a mejores precios y disponibilidad, que a su vez permite una mejor experiencia del cliente. Las marcas de Booking – Booking.com, Agoda y Priceline – son fenomenales ejecutoras, con datos excepcionales. Booking conoce los patrones de viaje, los patrones de reserva y los hoteles de sus plataformas. Esto ayuda a la empresa a ser muy eficiente en la publicidad online.

A pesar de ser la mayor OTA del mundo, Booking no se da por satisfecha y ha desarrollado su plataforma. La empresa ha incorporado la posibilidad de reservar vuelos. Los clientes pueden alquilar un coche. También hay disponibles alquileres de vacaciones y otros alojamientos alternativos. Booking llama a esto un «viaje conectado» y su visión es que los consumidores utilicen sus aplicaciones, visiten sus sitios web y reserven toda la experiencia de viaje dentro del ecosistema de Booking.com. Esto mitiga la necesidad de Booking de depender de Google y otros anuncios como fuente de tráfico de consumidores.

Esta autosuficiencia también ayuda a Booking en tiempos más difíciles. No hay nada más difícil que una pandemia que paralice los viajes en todo el mundo en un instante. Sin embargo, Booking superó el COVID y ha prosperado con una mayor cuota de mercado desde que se levantaron las restricciones. Aunque es poco probable que se repita un escenario tan extremo, la cuestión sigue en pie. En una recesión, la naturaleza ligera de capital de Booking y su base de costes flexible le permiten actuar con rapidez, reducir gastos generales y proteger su base de capital. En un sector cíclico, esto resulta muy atractivo para los inversores de calidad. Además, su modelo financiero es muy generador de efectivo, lo que proporciona un rendimiento muy alto sobre el capital invertido, gran parte del cual vuelve a los accionistas.

Tribuna de Joe Thomas, analista de NinetyOne

Puede ver el análisis de Joe también en formato vídeo(en inglés).

Hong Kong está recuperando su estatus de centro financiero internacional e impulsando su sector de gestión de patrimonios en su conjunto, según el último análisis realizado por Ocorian, proveedor especializado en servicios de fondos, corporativos y fiduciarios.

Las empresas europeas y estadounidenses eligen cada vez más Hong Kong como jurisdicción preferente para sus lanzamientos en Asia, tras años de mirar a Singapur, y los family offices se trasladan de Singapur a Hong Kong.

El impacto de la pandemia del COVID-19 y los disturbios políticos en Hong Kong habían mermado su reputación internacional, pero la situación está cambiando con la apertura de más family offices y la inversión de las empresas en sus operaciones y adquisiciones, afirma Ocorian.

La vuelta a Hong Kong es positiva para Asia en general y para el sector de la gestión de patrimonios y clientes privados, ya que Singapur conserva especializaciones en transporte marítimo, banca privada y gestión de patrimonios, mientras que Hong Kong es el centro neurálgico del norte de Asia y domina la captación de capitales.

En opinión de Ocorian, una de las ventajas de Hong Kong en el sector de los family offices es que las organizaciones pueden operar como tales siempre que cumplan los requisitos legales, mientras que en Singapur las organizaciones tienen que solicitar una licencia para operar como family office, lo que puede llevar entre 12 y 18 meses antes de que puedan abrir sus puertas. «Los inversores internacionales reconocen cada vez más los puntos fuertes de Hong Kong como centro financiero internacional. Objetivamente, es un lugar muy atractivo para posicionarse», señala Robin Harris, director de APAC de Ocorian.

La estratégica situación de Hong Kong en el corazón de Asia la convierte en una puerta de entrada al vasto mercado chino y en un importante centro de conexión con los mercados mundiales. Sus amplias redes con el resto del mundo y la integración financiera con China continental ofrece a las empresas valiosas oportunidades de crecimiento y expansión. La libre circulación de capitales en Hong Kong permite un movimiento eficiente de fondos, lo que la convierte en un destino atractivo para inversores y empresas.

Además, su régimen fiscal sencillo y competitivo, con tipos impositivos bajos y diversos incentivos fiscales, refuerza aún más su atractivo como centro financiero. Desde 2017-2018, se han pasado un poco por alto sus enormes fortalezas y, aunque Hong Kong está ahora más orientado a China continental, se está reposicionando con los inversores occidentales, lo que supone un beneficio para el sector asiático de gestión de patrimonios en general, con la llegada de más empresas extranjeras a la región.

Las principales instituciones financieras creen que la deuda privada será el primer activo en ser tokenizado y negociado digitalmente de manera rutinaria, según una nueva investigación global de la asociación industrial Global Digital Finance (GDF).

Su estudio con empresas financieras en Estados Unidos, Asia, Europa (incluido el Reino Unido) y Oriente Medio, responsables de más de 221.750 millones de dólares en activos bajo gestión, encontró que el 70% seleccionó la deuda privada como el primer activo en ser tokenizado y negociado rutinariamente, por delante del 62% que seleccionó los fondos del mercado monetario.

Sin embargo, la investigación de GDF, que se centra en acelerar las finanzas digitales a través de la adopción de mejores prácticas y estándares y la interacción con reguladores y legisladores, encontró que las empresas encuestadas estarían más interesadas en fondos de infraestructura tokenizados cuando se les pidió elegir entre activos alternativos.

El 92% de los encuestados afirmó que su empresa había comenzado a ver beneficios de la tokenización y el comercio digital, mientras que el 79% ha experimentado ahorros de costos con el cambio a activos digitales. Además, el 81% cree que el mayor beneficio de la tokenización y el comercio digital es el aumento de la transparencia, con un 75% señalando un aumento en la liquidez de los activos ilíquidos y un 71% mencionando un comercio más rápido y eficiente. Alrededor de la mitad (el 46%) dijo que el mayor beneficio es el aumento general de la liquidez, mientras que un 23% citó menores costos de cumplimiento.

El 59% de los encuestados señaló que los costos de custodia internos o de terceros son el principal ahorro de costos de su empresa con el cambio a activos digitales, mientras que el 53% mencionó la reducción de los costos de cumplimiento regulatorio y de gestión de garantías. Alrededor del 40% dijo que cambiar a activos digitales reduce los costos de investigación y desarrollo en áreas como el desarrollo de productos, mientras que el 25% cree que cambiar a activos digitales reduce los costos de distribución.

“La deuda privada se considera la clase de activo más probable para ser la primera tokenizada y comercializada rutinariamente, pero también hay expectativas de que los fondos del mercado monetario, los fondos mutuos y los ETFs no se quedarán atrás. Sin embargo, las empresas encuestadas están más interesadas en ver fondos de infraestructura tokenizados cuando se trata de activos alternativos. Casi todos están de acuerdo en que hay grandes beneficios y ahorros de costos al adoptar la tokenización, y muchos ya los están experimentando”, afirma Lawrence Wintermeyer, copresidente Ejecutivo de GDF.

La misión de GDF es hacer que las finanzas sean globales y digitales. Los activos digitales y la infraestructura del mercado financiero digital tienen el potencial de remodelar los servicios financieros y los mercados para crear finanzas verdaderamente globales, accesibles e inclusivas. GDF es la comunidad de innovación abierta más grande del mundo que avanza en las finanzas digitales. La comunidad de GDF trabaja para promover y respaldar una mayor adopción de estándares de mercado para el uso de criptos y activos digitales, a través del desarrollo de mejores prácticas y estándares de gobernanza en un foro de compromiso compartido con la industria, los responsables políticos y los reguladores.