Foto cedidaNadeem Ladki para el cargo de director global de Bitpanda Technology Solutions (izquierda) y Álvaro Cisneros, director comercial del Sur de Europa de Bitpanda Technology Solutions.

Bitpanda, el unicornio fintech europeo, ha designado a Nadeem Ladki para el cargo de director global de Bitpanda Technology Solutions (BTS), proveedor de infraestructura de activos digitales. Tras incorporarse a la compañía hace tres meses para impulsar la expansión de BTS en los Emiratos Árabes Unidos (EAU), Ladki ahora liderará las operaciones globales del negocio B2B de Bitpanda.

En las últimas semanas, y ya bajo el liderazgo de Ladki, BTS anunció un acuerdo con el Banco Nacional de Ras Al Khaimah (RAKBANK), una de las entidades financieras más importantes de la región EAU; además del critpobróker líder en la región, CoinMENA, así como con Coinmotion, el criptobróker líder en los países nórdicos.

Antes de unirse a BTS, Nadeem Ladki ocupó puestos en compañías de referencia en el sector financiero y cripto, entre las que destacan Deutsche Bank, Binance, Ripple y Standard Chartered Bank. Cuenta con más de 20 años de experiencia liderando equipos de alto rendimiento y estableciendo alianzas estratégicas entre instituciones financieras, grandes corporaciones, hedge funds y gestores de activos y grandes patrimonios.

En palabras de Lukas Enzersdorfer-Konrad, CEO de Bitpanda Technology Solutions, «la experiencia excepcional de Nadeem en liderar equipos globales y acercar las finanzas tradicionales a las criptomonedas casa perfectamente con el futuro que queremos para BTS. A medida que crece la demanda de criptomonedas por parte de instituciones, más bancos y fintechs están explorando la mejor manera de entrar a este nuevo mercado. Esta demanda es global, al igual que nuestra capacidad y ambición para satisfacerla».

Por su parte, Nadeem Ladki, Global Head de Bitpanda Technology Solutions, ha añadido, que Bitpanda «ha construido un producto de excelente calidad como es Bitpanda Technology Solutions, que ofrece a los socios absoluta flexibilidad y seguridad a la hora de acceder y proporcionar servicios de activos digitales. Ya hemos demostrado que podemos trabajar con grandes bancos tradicionales de todo el mundo que buscan construir una plataforma completamente nueva y también con brókers que buscan ampliar la gama de activos que ofrecen».

Nuevo liderazgo también para el Sur de Europa

La compañía también ha nombrado a Álvaro Cisneros nuevo director comercial del Sur de Europa de Bitpanda Technology Solutions para liderar el negocio en España, Portugal, Italia, Grecia, Chipre y Malta.

Con más de 25 años de experiencia en desarrollo de negocio, gestión de productos y consultoría de TI en el sector financiero, durante los últimos tres años, encabezó el desarrollo comercial de Finastra Payments, la división de pagos de transferencia de Finastra. Su trayectoria profesional incluye roles de alto nivel en multinacionales como Intellect Design Arena y ERI Bancaire, donde impulsó la expansión de ambas empresas en el Sur de Europa.

Cisneros ha querido agradecer la confianza depositada. “Coordinar la estrategia de crecimiento en el sur de Europa, de uno de los proveedores de infraestructura de inversión en activos digitales más escalables del mundo, es un gran reto. Con la constante consolidación de los activos digitales, queremos mantener nuestra posición de liderazgo en todos los mercados clave y seguir anunciando acuerdos con los actores más importantes de la industria», aseguró.

La consultora internacional Bain & Company ha publicado un estudio sobre el impacto que tiene la inteligencia artificial (IA) generativa en la industria de seguros, donde destacó que este tipo de tecnología podría aumentar los ingresos de las compañías hasta en un 20% y reducir sus costos hasta en un 15%, generando una oportunidad de más de 50.000 millones de dólares en beneficios económicos anuales.

En este sentido, según el informe, el uso temprano de la IA generativa en los seguros permitirá una transformación en la distribución, abarcando cuatro ámbitos. En primer lugar, su implementación ayudará a los agentes a producir contenido más rápido; reducirá interacciones de bajo valor y ofrecerá orientación para mejorar la relación con los clientes. Por otro lado, contar con un asistente virtual siempre activo ampliará la disponibilidad de los agentes y ayudará a los clientes con comparaciones de productos y compras digitales.

A ello se suma la posibilidad de generar una hiper personalización a gran escala lo que se verá reflejado en que las conversaciones, el contenido y las ofertas responderán mejor a las necesidades individuales de los clientes. Y, finalmente, tener una combinación de datos estructurados y no estructurados proporcionará nuevas ideas y ayudará en la identificación de riesgos. Para la consultora, la aplicación de la IA generativa permitirá aumentar de productividad, ajustar el tamaño de la fuerza laboral, incrementar las ventas mediante agentes más efectivos, reducción de comisiones.

En el caso de las aseguradoras individuales, la tecnología podría aumentar los ingresos en un 15% a 20% y reducir los costos en un 5% a 15%. No obstante, desde Bain concluyeron que todo cambio debe aplicarse con responsabilidad y recomendaron que las aseguradoras que implementen la utilización de esta herramienta digital deben tener un enfoque en la experimentación, el aprendizaje y la gestión de cambio.

YOLO Vision 2024 (YV24), encuentro para desarrolladores y expertos en desarrollo de Inteligencia Artificial de código abierto, celebró su tercera edición el pasado viernes 27 de septiembre en Madrid en el Google for Startups Campus de Madrid. El encuentro reunió a una veintena de expertos mundiales en IA y tecnología, grandes compañías del sector como Intel, NVIDIA, Sony Semiconductor Solutions o Qualcomm, así como a un centenar de asistentes presenciales y otros 2.000 asistentes de forma virtual a través del streaming en YouTube y BiliBili.

Una de las charlas más esperadas durante la celebración de YOLO Vision 2024 se dio en el panel ‘Breaking Codes: Shattering the Glass Ceiling in AI Leadership’ sobre el papel de la mujer en el liderazgo de las grandes compañías, con una presencia predominantemente masculina.

“Sólo hay un 10% de mujeres CEOs en el listado Fortune 500, y hay que tener en cuenta que este porcentaje ha crecido durante los últimos años, por lo que partimos de baremos realmente bajos”, reveló Christina Stathopoulos, fundadora de Dare to Data, quien también señaló que no ha tenido una jefa mujer en toda su carrera profesional en empresas tecnológicas.

Sobre estos datos también habló Mariana Hernández, fundadora de Latinas in Tech, quien añadió que “las grandes cifras de desigualdad siguen presentes: el sector tecnológico suma apenas un 20% de empleabilidad femenina, mientras que otros campos como el marketing o la educación superan el 50% con facilidad”. En este sentido, Hernández cree que la educación temprana es importante “para poder empoderar a las niñas y que se sientan más seguras desde pequeñas en materias como las matemáticas”.

Una perspectiva que también compartió Paula Derrenger, Director of Growth de Ultralytics, quien también valoró la importancia de tener “roles a seguir dentro del sector para que las mujeres continúen creciendo en número y responsabilidad”.

YOLO11, nuevo modelo de IA en código abierto con la colaboración de miles de usuarios

YV24 está impulsado por Ultralytics, compañía norteamericana con sede en Estados Unidos, con presencia en España y especializada en el campo de la IA en código abierto y la visión artificial, así como por la desarrolladora de Ultralytics YOLO, un modelo de IA en código abierto que detecta y clasifica objetos en tiempo real a través de visión artificial, de manera similar al funcionamiento del ojo humano.

Como primicia mundial, Glenn Jocher, fundador y CEO de Ultralytics, anunció el lanzamiento de la nueva versión de este modelo, YOLO11, de la que afirmó que “se basa en todos los éxitos que hemos tenido en el pasado, así como en todas las contribuciones de nuestra comunidad de código abierto, una de las más grandes del mundo”. Y es que en el desarrollo de esta nueva versión “han contribuido directamente miles de usuarios que han utilizado los modelos previos y nos han dado feedback sobre lo que podemos implementar y lo que podemos mejorar”.

Jocher también destacó que los modelos de Ultralytics YOLO acumulan “más de mil millones de usos distintos, lo que podría traducirse en 506 millones de usos al día o miles de usos por segundo”. En cuanto al uso que se da a Ultralytics YOLO, aseguró que “depende completamente de las necesidades del usuario o del tipo de aplicación. Si eres médico y quieres escanear automáticamente los componentes de una radiografía, puedes hacerlo con YOLO. Si tienes una cafetería y quieres contar cuántas personas pasan por tu puerta o si quieres obtener datos como su edad, YOLO te permitirá hacer todo eso y mucho más”.

Identificación instantánea gracias a Ultralytics YOLO

Por el escenario de YOLO Vision 2024 pasaron decenas de expertos en IA y directivos de grandes compañías tecnológicas que relataron a la audiencia algunos casos de uso prácticos de Ultralytics YOLO en sus aplicaciones y compañías. Uno de los más comentados fue el que expuso David Scott, fundador de la consultora norteamericana, The Main Branch, e impulsor de un proyecto que utiliza las imágenes recogidas por el modelo IA para detectar enfermedades de animales.

“Aunque ha sido un proceso difícil, gracias a Ultralytics YOLO hemos creado un sistema capaz de detectar una vaca o caballo enfermo de los 10.000 que le hemos enseñado, con un éxito de acierto de más del 80% en el caso de los caballos y del 90% en el caso de las vacas”, expuso Scott, quien da especial relevancia a la medida de estos parámetros porque “tenemos que ser capaces de responder en caso de que la IA falle, ya que no sabemos qué impacto puede tener”.

Jim Griffin, profesor de la Universidad de Texas en Austin y fundador de AI Master Group, habló acerca de la identificación de animales gracias a Ultralytics YOLO, centrando su keynote en el uso de la arquitectura IA de Ultralytics para identificar tiburones blancos en las playas de California.

“Nuestro sistema SharkEye utiliza un dron con cámaras de alta resolución que graba el mar y envía alertas al personal de emergencia y a bañistas sobre la presencia de tiburones en el mar. Pero ¿cómo sabe el dron que lo que está viendo es un tiburón? Eso es posible gracias a Ultralytics YOLO”, destacó durante su intervención Griffin, además de revelar el trabajo y tiempo que lleva entrenar a una IA de este tipo. “Lo más duro de este proyecto no ha sido aplicar la Inteligencia Artificial, sino entrenar al modelo y hacer que el dron vuele y grabe más de 15.000 imágenes durante cinco años”.

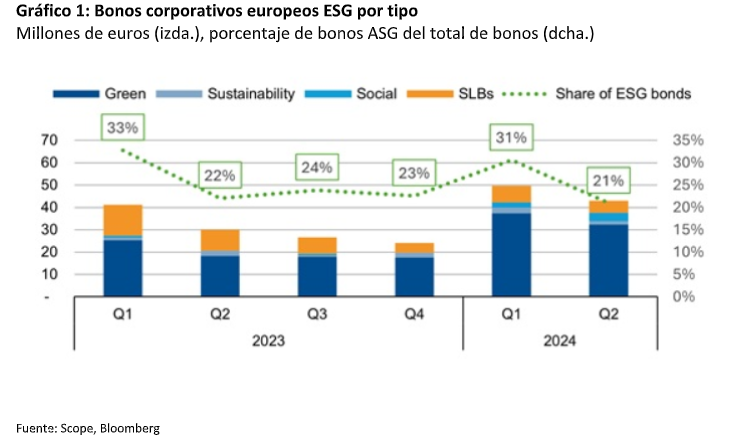

La emisión de bonos corporativos ESG europeos se disparó hasta los 93.000 millones de euros en el primer semestre de 2024, según Scope Ratings, siguiendo el ritmo de actividad general del mercado y estabilizándose en torno al 25% del volumen total de bonos. Eugenio Piliego y Anne Grammatico, de ratings corporativos de Scope Ratings, esperan que la emisión de bonos ESG para todo el año crezca un 40% en términos interanuales.

“Nuestras mayores expectativas de emisión tienen en cuenta el aumento interanual del 30% en el primer semestre de 2024 y los volúmenes más débiles del segundo semestre de 2023. Nuestras previsiones se ven respaldadas por el mayor nivel de inversión necesario en el contexto de la transición energética y la recuperación de las emisiones del sector inmobiliario”, añaden desde Scope.

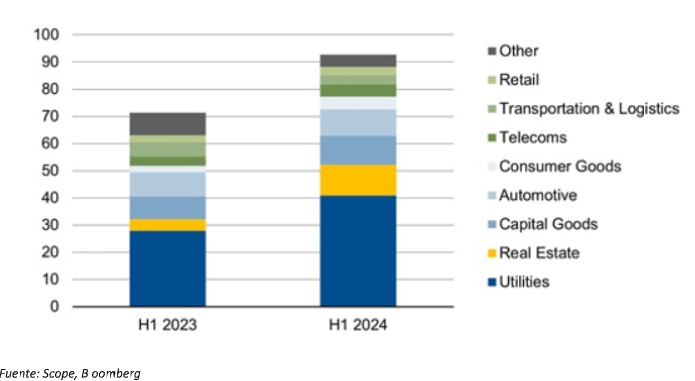

Gráfico 2: Bonos ESG (miles de millones de euros) por sector empresarial: 1S 2024 vs 1S 2023

En las conversaciones mantenidas por parte de Scope Ratings con varios emisores de su universo de cobertura sobre la preferencia por los bonos ESG frente a los bonos estándar, el mensaje común es que el factor clave es la reputación. Es decir, ganar credibilidad con sus esfuerzos ESG en lugar de buscar mejores rendimientos (greeniums), ya que estos últimos no son la variable más importante.

Cuando se les preguntó por su preferencia por los bonos verdes en comparación con otros tipos de bonos ESG, los emisores desvelaron, según Scope Ratings, que respondía a que los inversores consideran a los bonos verdes más creíbles. La eléctrica francesa EDF afirmó que su marco de bonos verdes “se considera una herramienta de trabajo sólida que ofrece transparencia al mercado”.

Iberdrola, por su parte, asegura a Scope Ratings que el enfoque del uso de los ingresos les funciona muy bien porque tienen activos elegibles para ser financiados directamente; la asignación directa y la verificación externa ofrecen total garantía y transparencia; y el impacto directo sobre la sostenibilidad se mide, se verifica externamente y se informa.

La eléctrica española añade, según Scope, que los bonos verdes ofrecen a los inversores un impacto de rentabilidad más preciso sobre sus inversiones. Pero en caso de que los indicadores clave de rendimiento (KPI, por sus siglas en inglés) relacionados con la sostenibilidad no rindan como se espera, el «mecanismo de aumento» que subyace en los bonos ligados a la sostenibilidad (SLB, por sus siglas en inglés) constituye un incentivo muy controvertido, según Scope Ratings, que permite a los inversores obtener un rendimiento adicional.

La mayoría de los emisores de bonos ESG son empresas con grandes carteras de activos tangibles. Como tales, sus perspectivas sobre los bonos verdes pueden no aplicarse necesariamente a las empresas en transición o que operan en otros sectores, que tienen modelos de negocio con pocos activos.

Los bonos verdes de empresas europeas aumentaron un 60% en el primer semestre de 2024, según el análisis de Scope Ratings. Este incremento se deriva del despegue de las emisiones de las empresas de servicios públicos -40.000 millones de euros en bonos ESG; un total de 13.000 millones de euros más que en el mismo periodo del año anterior- y las inmobiliarias -11.000 millones de euros, es decir, 7.000 millones más-, que han recurrido en gran medida a los bonos verdes. En total, estos sectores representaron alrededor del 55% de la actividad total de bonos corporativos ESG en el primer semestre de 2024.

“Los bonos verdes también son el instrumento preferido en Norteamérica y Asia, aunque con sólo un 5% de la emisión total de bonos; ambas regiones siguen estando muy por detrás de Europa. Los volúmenes de SLB descendieron un 45% en el primer semestre. Este descenso no estuvo relacionado con el sector, sino con la percepción de un mayor riesgo de “greenwashing”, concluyen en Scope Ratings.

Ferrocarriles, carreteras, aeropuertos y servicios públicos forman la columna vertebral de la sociedad moderna. En opinión de los expertos de Lazard AM, gracias a su fiable historial de beneficios, muchos inversores se han decantado por los valores de infraestructuras cotizados en busca de rendimientos e ingresos estables.

«Las infraestructuras cotizadas han ofrecido un crecimiento resistente de los beneficios y de los rendimientos de sus acciones durante gran parte de las más de dos décadas de extremos macroeconómicos y de mercado, aunque con algunos contratiempos en el camino. En este tiempo también han crecido como clase de activos hasta representar el 2% de las asignaciones de renta variable mundial», explican desde Lazard AM.

¿Por qué es el momento de las infraestructuras? Según la gestora, estos activos suelen asociarse a la estabilidad gracias a los flujos de pagos contractuales de los clientes, que se traducen en unos beneficios más previsibles. También pueden ofrecer cobertura potencial de la inflación, resistencia de los ingresos y diversificación, características muy adecuadas para el entorno macroeconómico actual.

Según detallan los expertos de la gestora, dado que el grado de protección potencial contra la inflación varía significativamente según la empresa, la selección es crucial. «Menos del 25% de las empresas de infraestructuras cotizadas pueden ofrecer potencialmente una verdadera protección contra la inflación. Dentro de ese 25%, el nivel de protección varía. Algunas tienen una transferencia explícita (directa) de la inflación y otras tienen una protección implícita contra la inflación, dependiendo de las condiciones de los contratos de servicios subyacentes», argumenta a favor.

En Lazard AM creen que las autopistas de peaje son un claro ejemplo de protección contra la inflación integrada en los beneficios. Es decir, el propietario de una concesión, cuyo contrato tiene una duración media de entre veinte y cincuenta años, cobra peajes a cambio de construir y mantener la carretera. La fórmula para calcular los peajes casi siempre ha estado explícitamente vinculada al nivel de inflación.

«Como monopolios regulados que prestan servicios esenciales, los activos de infraestructuras preferentes suelen disfrutar de perfiles de demanda muy inelásticos. Con unos márgenes de beneficios de explotación muy elevados y unos rendimientos regulados estables, los beneficios han estado relativamente protegidos frente a cualquier descenso de los ingresos derivado de las tensiones económicas. Los consumidores pueden recortar el gasto discrecional en una recesión, pero la mayoría sigue encendiendo la luz o viajando en coche, recuerdan estos expertos», añaden.

A tenor del análisis que hace la gestora, las infraestructuras cotizadas han tenido a lo largo del tiempo bajas correlaciones de rentabilidad con la mayoría de las demás clases de activos y una volatilidad inferior a la de los mercados de renta variable en general, lo que significa que pueden proporcionar diversificación dentro de una cartera de inversión en general, en una asignación de renta variable, o junto con la renta variable privada en una asignación de infraestructuras. “La historia demuestra que las infraestructuras cotizadas han desempeñado un papel importante en las carteras en los mercados bajistas, capturando sólo el 57% de las caídas en los meses negativos, mientras que obtienen el 77% de los rendimientos en los meses positivos”, remarcan. Y añaden que el menor riesgo demostrado por estos activos en los últimos 15 años se ha producido, eso sí, a expensas de una menor rentabilidad que la exhibida por la renta variable de los mercados desarrollados.

Por último, consideran que la mejor manera de aprovechar todas estas ventajas de las infraestructuras es adoptar un enfoque activo y selectivo, que combine la disciplina de valoración con criterios estrictos de selección de empresas, lo que puede añadir un valor considerable.

Foto cedidaPramol Dhawan, Managing Director y gestor de carteras de mercados emergentes de PIMCO.

Pramol Dhawan, Managing Director y gestor, lidera el equipo global de gestión de carteras de mercados emergentes de PIMCO. En su opinión, los mercados latinoamericanos han ganado resiliencia en estos años, pero aún deben afrontar algunos retos, como la estabilidad política y fiscal, para lograr atraer toda la atención de los inversores internacionales. Mientras esto ocurre, la industria de fondos de esta región continúa su crecimiento. Todos estos aspectos hemos abordado con él en nuestra última entrevista.

La demanda financiera de EE.UU. generada por el nearshoring está colocando a América Latina en una posición excelente para recuperarse en 2024 de las transacciones de recaudación de fondos y capital privado. ¿Cuál es la oportunidad para la industria de fondos en las diferentes regiones? ¿Qué país se beneficiará más de esta tendencia?

La tendencia del nearshoring ha ganado un impulso significativo después de la pandemia de COVID-19, con México superando a China como el principal exportador a EE.UU. Anticipamos que México seguirá beneficiándose de esta tendencia, ya que el entorno macroeconómico y los fundamentos del país están bien posicionados para capitalizar esta oportunidad. Tanto el gobierno como las inversiones privadas están en aumento, centrándose en desarrollar la infraestructura clave crucial para aprovechar el nearshoring. Sin embargo, reconocemos que existen desafíos significativos, particularmente en la disponibilidad de servicios públicos e infraestructura energética, lo que podría obstaculizar la plena realización de estos beneficios.

En su opinión, ¿qué falta para que veamos más flujos internacionales hacia los mercados latinoamericanos?

Aunque los mercados de Latam han demostrado una gran resiliencia en los últimos años en medio de una mayor volatilidad, la prudencia fiscal y la estabilidad política en ciertos países siguen siendo cruciales para atraer inversión internacional. Por ejemplo, Brasil, uno de los principales emisores de la región, sigue reportando déficits presupuestarios y altos niveles de deuda gubernamental. Además, existen preocupaciones de que el gobierno podría relajar las reglas fiscales. Estas condiciones fundamentales y socioeconómicas crean un entorno desafiante que puede estar disuadiendo a algunos participantes internacionales de invertir en la región. Una mayor estabilidad política y un compromiso por parte de los gobiernos de seguir un camino fiscalmente prudente podrían abrir la puerta a mayores flujos internacionales hacia estos mercados. Hasta que eso ocurra, es probable que los países de la región que tienen tipos de cambio gestionados, como Perú y República Dominicana, sigan siendo los beneficiarios netos de los flujos extranjeros, mientras que aquellos con tipos de cambio flotantes continuarán estando sujetos al sentimiento de riesgo externo.

¿Qué tipos de estrategias están liderando estos flujos este año y cómo cree que evolucionarán en el resto del año?

Las economías latinoamericanas en general han presenciado salidas de capital en acciones y bonos, pero el ritmo de las salidas se redujo en el segundo trimestre. En Brasil, los flujos extranjeros hacia la deuda local repuntaron en mayo después de registrar salidas en marzo y abril, ya que el sentimiento hacia los activos de riesgo mejoró tras el reajuste de la política de la Fed. En México, las elecciones no jugaron un gran papel en la conducción de los flujos, ya que las salidas a principios de junio se revirtieron a fines del mes tras la conclusión de la votación. Finalmente, Perú y Chile continúan viendo salidas de capital en lo que va del año en términos netos. Creemos que los flujos hacia las acciones y bonos de Latam seguirán siendo modestos en lo que queda del año, ya que los inversores adoptarán un enfoque cauteloso mientras EE.UU. se dirige a las elecciones. La clave aquí es cuando la Fed comience la normalización de la política, esperaríamos que una reversión a un nivel nominal neutral de los fondos de la Fed sea acompañada por ventas de dólares y que provoque flujos hacia bonos en moneda local, ya que las tasas locales y los movimientos del tipo de cambio se verán afectados por el ritmo y la magnitud de los recortes que realice la Fed.

En los EE.UU., los ETFs están muy bien establecidos; en Europa están comenzando a ganar mucho terreno. ¿Cómo cree que los ETFs están penetrando y desarrollándose en los mercados emergentes, especialmente en América Latina?

Si bien los ETFs pueden ofrecer una forma rentable y eficiente de obtener exposición a activos de mercados desarrollados, los beneficios no se aplican completamente a los mercados emergentes. Replicar el beta en los mercados emergentes es costoso debido a los mayores costos de transacción asociados con los bonos de emergentes. En el ámbito local, los inversores pueden tener que lidiar con impuestos que reducen los rendimientos de la cartera, pero que no se reflejan en el índice. A pesar de estos desafíos, la oferta y la participación en ETFs han aumentado recientemente, pero el ritmo y la escala aún están muy por detrás de los vistos en los mercados desarrollados. Esta tendencia es consistente en las regiones dentro del universo más amplio de ME, incluyendo Latam, donde la adopción de ETFs ha crecido, pero sigue siendo limitada.

En este sentido, ¿qué está impulsando su adopción entre los inversores y qué mercados se destacan?

Los ETFs generalmente se ofrecen con tarifas más bajas en comparación con los fondos mutuos, y esto ha sido un factor clave en su crecimiento en muchos mercados. Los ETFs también ofrecen la oportunidad de operar intra-día, lo que algunos inversores prefieren en comparación con la operación una vez al día de un fondo mutuo. Como una de las economías más grandes de América Latina, México ha sido a menudo un beneficiario de los flujos hacia los ETFs en la región.

En un año electoral como este, esta pregunta es obligada. En su perspectiva, ¿cómo afectan las elecciones en EE.UU. a los mercados emergentes? ¿Y en particular a Latam?

Creemos que el año electoral presenta oportunidades únicas, con posibles ganadores y perdedores dependiendo del resultado de las elecciones. Específicamente, ciertas economías latinoamericanas podrían beneficiarse si el candidato republicano Donald Trump obtiene el cargo. Trump ha enfatizado la reducción de la dependencia de las exportaciones chinas y ha anunciado planes para implementar aranceles generales sobre las importaciones de China. Esta estrategia tiene como objetivo acortar la distancia entre las líneas de producción de productos clave exportados a EE.UU., un concepto conocido como nearshoring, que ha ganado tracción desde el final de la pandemia en 2022. En consecuencia, anticipamos que las economías latinoamericanas se beneficiarán de esta tendencia de nearshoring en detrimento de China. Una victoria de Trump probablemente llevaría a un aumento de los aranceles sobre China, lo que fortalecería el argumento a favor de importar de otras economías (incluyendo América Latina). Si bien la relación de Trump con China podría generar mayores riesgos geopolíticos, también somos conscientes de que algunas de sus políticas pasadas han tenido como objetivo a países latinoamericanos, como el muro en la frontera con México. Por lo tanto, si bien estamos posicionados para beneficiarnos de la tendencia de nearshoring, somos conscientes de que la relación política entre EE. UU. y México podría cambiar en cualquier momento.

Finalmente, queríamos preguntarle sobre Brasil y las inversiones offshore en EE.UU. ¿Cómo cree que las nuevas iniciativas de inversión del gobierno de Lula afectarán a los negocios y flujos de inversión?

El gobierno brasileño anunció el programa New Industry Brazil a principios de 2024 con planes para gastar aproximadamente 60.000 millones de dólares en la modernización y descarbonización de sectores selectos. El plan está financiado en gran parte por el banco nacional de desarrollo de Brasil, y esto ha generado escepticismo entre los inversores. Por lo tanto, los flujos de inversión han permanecido modestos.

También en cuanto a Brasil y México: ¿cree que serán los mercados con más oportunidades de inversión en Latam?

Si bien Brasil y México son algunos de los mercados emergentes más grandes dentro de Latam, creemos que hay otros nichos donde pueden surgir oportunidades de inversión, por lo tanto, continuamos observando el mercado en general para encontrar dichas oportunidades. Consideramos que los mercados fronterizos son un espacio particularmente atractivo dentro de los ME, y emisores de Latam como la República Dominicana se destacan bien en este espacio. El emisor ofrece interesantes oportunidades de inversión en bonos en moneda local y FX que estamos monitoreando de cerca.

La banca privada atraviesa un buen momento y, en 2023, creció un 18,6%, duplicando el patrimonio en fondos de inversión, con un total administrado que superó los 726.000 millones de euros el pasado año.

Entre los factores que explican este momento tan favorable para el sector, destacaría el creciente número de personas que prefieren poner sus ahorros a trabajar en lugar de mantenerlos estáticos, como era habitual hace algún tiempo. Ya no hay miedo a invertir y, si hasta no hace mucho las inversiones y los asesoramientos financieros estaban destinados al 10% más rico de la población, mientras la mayoría optaba por guardar sus ahorros bajo el proverbial colchón, hoy cualquier cliente de una entidad se atreve a mover su capital, lo que resulta en una mayor variedad de productos.

En este contexto de aumento de clientes, de perfiles, de necesidades y de oferta adaptada a la salud financiera —tanto real como percibida— de cada persona, no sorprende que el perfil de banquero privado sea uno de los más demandados en el sector bancario. Además, las entidades, especialmente aquellas que no lideran el sector, buscan con ahínco alimentar sus equipos con nuevo talento capaz de gestionar los fondos de personas con poco conocimiento en inversiones, escaso tiempo y perfiles inversores muy diversificados en categorías muy concretas.

Una cuestión de actitud

Ante esta demanda de profesionales, cabe preguntarse qué conocimientos técnicos debe tener un buen banquero privado y cuáles son sus principales funciones. También es relevante considerar qué formación académica o profesional específica se valora más al contratar estos perfiles y qué importancia tienen las habilidades blandas en este tipo de profesionales.

Generalmente, se requiere contar con estudios superiores en Finanzas, como pueden ser Económicas o ADE, y, además, una certificación específica que habilite a los banqueros para asesorar a clientes en productos financieros, como el EFPA (Asociación Española de Asesores y Planificadores Financieros). Otros requisitos que he observado, y que dependen de las necesidades concretas del cliente, incluyen el dominio de otros idiomas o la obtención de un máster de especialización en Banca y Asesoramiento Patrimonial, Planificación Financiera o Inversión Responsable.

Sin embargo, la realidad es que el éxito de un banquero privado depende de una actitud que va más allá de lo puramente técnico. Como experto en selección de talento en este ámbito, no he conocido a ningún profesional del sector que no posea excelentes dotes de comunicación, cercanía y empatía con sus clientes, lo que les permite entender a qué tipo de persona están ofreciendo un asesoramiento personalizado, ya sea alguien con un perfil más arriesgado, conservador, impulsivo o reflexivo. Sin olvidar la parte técnica y la necesidad de estar constantemente actualizados, la parte personal en este rol es la que realmente marca la diferencia.

Propuesta de valor

Si bien las grandes corporaciones bancarias concentran la mayoría de los perfiles demandados, principalmente gracias a las condiciones que ofrecen en términos salariales, garantías, solvencia y respaldo, las agencias de valores más pequeñas buscan igualar las atractivas condiciones de los grandes bancos para captar talento. Esto lo logran mediante una propuesta de valor que incluye aspectos más allá de la retribución salarial, donde, como en toda posición definida por objetivos, hitos, métricas y rendimientos, la parte variable del salario tiene un peso enorme, llegando a superar en ocasiones el 100% del fijo.

Pero, más allá de las cuestiones económicas, los profesionales de la banca siguen la tendencia general del mercado laboral y buscan un buen ambiente de trabajo, un paquete de beneficios competitivo, oportunidades reales de desarrollo y crecimiento profesional, así como mejores condiciones de conciliación y flexibilidad. Es aquí donde los jugadores más pequeños pueden marcar la diferencia al captar y conservar talento.

Formar para el futuro

Otro aspecto cada vez más importante en la propuesta de valor para los empleados de la banca privada es la formación. Esta es esencial en un trabajo donde es imprescindible la actualización constante de conocimientos técnicos. En este sentido, es crucial ofrecer buena formación sobre el uso de la IA en el ámbito bancario, ya que puede contribuir a aligerar las tareas más tediosas, como el análisis de grandes volúmenes de datos o la realización de comparativas, permitiendo a los profesionales dedicar más tiempo a actividades como reunirse con sus clientes para reforzar esa mencionada parte personal que implica el puesto.

Los expertos en gestión del talento en el sector estamos notando una gran curiosidad e interés acerca de las potencialidades y amenazas que plantea la entrada de la IA en este entorno laboral. En una fase inicial, antes de definir hasta qué punto será útil para los banqueros privados del futuro, necesitamos contar con conocimientos previos que nos permitan aprovechar esta tecnología y hacerla verdaderamente útil para el sector.

Esto representa una oportunidad para que las compañías nutran a sus empleados con formaciones cualitativas que, además de mejorar su capacidad analítica y su rendimiento, actúen como un incentivo para captar y fidelizar el talento.

Tribuna elaborada por Víctor Barrera, Team Manager de Banking Perm Recruitment Services en HAYS España

Un informe de UBS Global Wealth Management (GWM) examina cómo el lanzamiento de la Inteligencia Artificial (IA) generativa ha iniciado un gran auge en las inversiones. En las próximas décadas, se espera que las empresas que proporcionan y adoptan IA sean el núcleo del crecimiento económico y la creación de riqueza. El informe presenta un marco de inversión basado en la cadena de valor para identificar oportunidades en este campo; explicar cómo funciona la IA; y resaltar sus implicaciones para la economía global, el desarrollo sostenible y sectores individuales.

El lanzamiento de ChatGPT, según el estudio, marcó un «momento decisivo» para la IA y su adopción, así como la gama de problemas que esta herramienta puede abordar, siguen creciendo rápidamente. En su nuevo informe «Inteligencia Artificial: Dimensionar y aprovechar la oportunidad de inversión», el CIO de UBS GWM describe un marco basado en la cadena de valor para el universo de inversión en IA, describiendo la creación de valor en la industria de la inteligencia artificial desde una perspectiva de abajo hacia arriba.

Según el informe, «la fortuna de las diferentes partes de la cadena de valor probablemente variará incluso en una industria de rápido crecimiento, debido a la rápida innovación, la evolución de la dinámica competitiva y los cambios en el sentimiento de los inversores». De esta forma, identifica tres capas que se potencian mutuamente de manera vertical:

1.- Capa habilitadora: Las empresas que proporcionan la base para el desarrollo de la inteligencia artificial, que van desde la producción de semiconductores hasta el diseño de chips, centros de datos y empresas involucradas en el suministro de energía. Para 2027, se espera que la creación de valor ascienda a 185.000 millones de dólares.

2.- Capa de inteligencia: Las empresas que convierten los recursos informáticos y energéticos de la capa habilitadora en inteligencia, por ejemplo, las que desarrollan grandes modelos de lenguaje y las que poseen activos de datos que pueden convertirse en inteligencia. Dada la pequeña base, esta capa probablemente mostrará el mayor crecimiento hacia 2027.

3.- Capa de aplicación: Esta formada por empresas que incorporan las herramientas de la capa de inteligencia en casos de uso específicos. Este segmento probablemente ofrece el mayor potencial de monetización a lo largo del tiempo, aunque esta oportunidad es difícil de cuantificar en esta fase inicial. Actualmente, el informe espera un mercado directamente abordable de 395.000 millones de dólares en oportunidades de ingresos para la capa de aplicación para 2027.

La creación de valor económico por capa proporciona información importante porque cada una de ellas tiene que crear suficiente valor económico para justificar los costos de la anterior. Uno de los indicadores clave a observar es, según el estudio, la proporción del potencial de monetización de la capa de aplicación en relación con los costos de las capas habilitadora e inteligencia. Esto «probablemente se convertirá en un indicador clave para los rendimientos de inversión».

Aunque la IA debería tener un impacto entre neutral y positivo en la línea superior y los márgenes operativos corporativos para la mayoría de los sectores, el informe encuentra que el poder de fijación de precios puede sufrir en el caso de varias industrias, si la inteligencia artificial tiene un impacto deflacionario en productos y precios.

Ciertos sectores de actividad están acostumbrados a la disrupción tecnológica, pero para otros, la IA creará un desafío mayor y las empresas deben adaptar sus modelos de negocio rápidamente para mantenerse competitivas en el mercado, a juicio del informe. «Muchos de estos cambios liderados por IA también podrían tener una implicación en el desarrollo sostenible, ya que la tecnología permite a la sociedad usar los recursos de manera más eficiente y entregar productos y servicios necesarios a comunidades remotas y/o desatendidas», asegura.

El potencial de mercado de la inteligencia artificial es vasto. El informe estima que la creación de valor en IA podría ascender a casi 1,2 billones de dólares para 2027 y presenta cuatro consideraciones clave para los inversores que quieran aprovechar esta oportunidad de inversión, a juicio del informe:

1.- Estar suficientemente invertido. Muchos inversores han construido al menos cierta exposición a la IA en los últimos meses. Sin embargo, el ritmo de crecimiento en la industria significa que muchos inversores siguen estando subasignados en general.

2.- Inclinarse hacia la capa habilitadora. Si bien existe el riesgo de que los temores sobre la sobrecapacidad en la capa habilitadora puedan desencadenar volatilidad, según los hallazgos del informe, el segmento actualmente ofrece la mejor combinación de perfiles de crecimiento de ingresos atractivos y visibles, fuerte posicionamiento competitivo, capacidad de reinversión y valoraciones razonables.

3.- Las mega-caps son fundamentales para la historia de la IA. La carrera por la inteligencia artificial hasta ahora ha visto a las mayores empresas tecnológicas beneficiarse más. Esto supondría una característica, más que un defecto, del nuevo panorama de inversión en IA, ya que el informe espera que el mercado de la inteligencia artificial esté dominado por un oligopolio de “fundiciones” integradas verticalmente y jugadores monolíticos a lo largo de la cadena de valor.

4.- No se trata solo de los Estados Unidos. Los monolitos tecnológicos de China todavía cotizan a valoraciones similares a las que tenían antes del lanzamiento de ChatGPT. Sin embargo, también están invirtiendo fuertemente en IA. En última instancia, se espera que China desarrolle un ecosistema de inteligencia artificial que sea distinto del resto del mundo, lo que debería conducir a un potencial de monetización significativo.

Las perspectivas son cautelosamente optimistas de cara a una posible vuelta de Cataluña a los mercados de deuda. Los recientes datos económicos de la región y el cambio de gobierno pueden impulsar la confianza de los inversores.

No obstante, a pesar del plan del Gobierno central de asumir parte de la deuda de Cataluña, esta medida podría no aliviar significativamente las presiones financieras y dificultar el cumplimiento de los objetivos presupuestarios, condiciones ambas previas para el retorno a los mercados de deuda.

La carga media de intereses para las regiones españolas era relativamente baja, del 1,9% de los ingresos de explotación a finales de 2023, y del 2,2% para Cataluña. Esto significa que una absorción parcial de la deuda no generaría ahorros sustanciales en el pago de intereses.

Además, las regiones que más se beneficiarían del alivio de la deuda también suelen tener déficits presupuestarios más elevados, lo que limita la eficacia de este alivio. Además, mientras regiones, como Madrid, no tengan deuda contraída con el Gobierno central, la propuesta de condonación parcial de la deuda podría dar lugar a nuevos conflictos regionales.

Sin embargo, creemos que esta iniciativa podría impulsar una reforma muy necesaria del sistema español de financiación autonómica, abordando las deficiencias estructurales y los problemas de infrafinanciación de regiones como Cataluña que dificultan la coordinación intergubernamental.

Tribuna de Jakob Suwalski, director de calificaciones del Sector Público y Soberano de Scope Ratings

En España existen más de 10.500 fundaciones sin ánimo de lucro, según la Asociación Española de Fundaciones, cuyo objetivo principal es el de ayudar a solventar las dificultades sociales, problemas educativos, medioambientales o culturales, entre otros, promoviendo y generando un impacto positivo en la sociedad. Se trata de un sector que se ha convertido en un agente de desarrollo social y económico clave, alcanzando un 2,4% del PIB y promoviendo la creación de más de medio millón de empleos en España.

Las fundaciones, independientemente de su tipología y origen, deben tener una visión de perpetuidad que logre dar continuidad a la misión por la que nacieron, de ahí la importancia de la gestión de su patrimonio, puesto que se trata de instituciones con unas características particulares que se enfrentan a una serie de desafíos específicos.

Diaphanum, la entidad de asesoramiento independiente en España, en base a su amplia experiencia de su área especializada en el asesoramiento independiente a fundaciones e instituciones, liderada por Ignacio García-Blanco, ha elaborado un documento donde analiza algunas pautas para que las fundaciones puedan profesionalizar la gestión de su patrimonio.

Establecer un plan estratégico de la fundación

Uno de los puntos de partida para este tipo de instituciones pasa por definir la misión principal por la que se constituye la fundación, con unos objetivos claros a cumplir. En esa definición está incluida la necesidad de identificar los recursos financieros necesarios para llevar a cabo las acciones planificadas y realizar un planteamiento adecuado para saber cómo obtenerlos. La definición de un plan de trabajo a largo plazo garantiza la estabilidad y perpetuidad de la fundación.

Contar con asesoramiento financiero profesional para diseñar una estrategia de inversión adecuada

Todas las fundaciones e instituciones tienen la necesidad de contar con asesoramiento financiero personalizado, por parte de una entidad especializada que los acompañe y pueda ofrecer asesoramiento global del patrimonio y un desarrollo de la gestión patrimonial, que incluya servicios de consultoría, planificación financiera y fiscal, consolidación y agregación de posiciones y asesoramiento en activos líquidos e ilíquidos.

De hecho, la CNMV aprobó, mediante acuerdo en 2019, el Código de conducta relativo a las inversiones financieras de las entidades sin ánimo de lucro donde se establecen una serie de requisitos que deben cumplir. Se traduce en la obligación a estar asesoradas por profesionales especializados, preferiblemente por asesores externos, independientes y sin conflictos de interés y, además, a rendir cuentas anualmente sobre el grado de cumplimiento de los principios y las recomendaciones establecidas.

Diseñar una correcta política de inversión

En cualquier fundación, la base de una buena gestión del patrimonio parte de coordinar una adecuada política de inversión. Por supuesto, se debe elaborar un presupuesto anual y realizar seguimiento del mismo para comprobar que se lleva a cabo. A partir de ahí, el principal objetivo debe ser que la entidad que ayude a la fundación a gestionar su patrimonio le acompañe en su proceso de profesionalización, ofreciendo asesoramiento global del patrimonio. Una de las claves está en la planificación patrimonial y en la diversificación, por lo que juega un papel importante el asesoramiento en ilíquidos con la máxima transparencia, y con independencia de la custodia de los activos y de la jurisdicción.

El papel de la gestión endowments y los activos ilíquidos

La gestión endowments, un modelo exportado de las universidades americanas, está basado en la necesidad de apostar por un modelo de inversión en el largo plazo. En este sentido, los activos ilíquidos tienen un gran valor para este tipo de inversiones, que cuentan con un elevado control de la planificación estratégica, cuándo y cómo van a destinar los recursos a sus fines fundaciones (becas, reformas, ayudas, tecnología…). Estos activos generan un exceso de retorno y permiten llegar a activos reales y diversificar estrategias con la consiguiente descorrelación en las carteras. No obstante, en este modelo, la dispersión de rentabilidad es mucho más elevada que en las inversiones tradicionales, por lo que resulta necesario contar con un buen análisis del proyecto y del equipo que esté detrás en cada momento.

Profesionalizar la fundación y dotarla de las mejores herramientas

Además de contar con el apoyo estratégico de una entidad especializada, resulta fundamental aportar formación continua en gestión de patrimonio y finanzas a todos los empleados de la institución y sus órganos de gobierno (patronatos) para fomentar las capacidades del equipo y profesionalizar al sector. Además, se debe poner en sus manos una tecnología pionera y las mejores herramientas de gestión, como implementar software de contabilidad y gestión financiera, por ejemplo.

Implementar prácticas de buena gobernanza

Se debe crear un código ético para asegurar el cumplimiento de la transparencia y la rendición de cuentas. Además, hay que establecer unas políticas claras y documentadas para la toma de decisiones. Las buenas prácticas de gobierno corporativo ofrecen una mayor seguridad económica y jurídica.

Realizar auditorías externas, evaluaciones, y asegurar el cumplimiento legal y regulatorio

Con el fin de dotar a la fundación de una transparencia absoluta, se tienen que contratar auditorías externas para revisar la gestión financiera y examinar de forma periódica los resultados. Además, hay que asegurar todo el cumplimiento de las obligaciones fiscales y legales y mantenerse al día de las normativas y regulaciones aplicables.