Comicios en Estados Unidos: la Ley sobre Reducción de la Inflación y el riesgo de que se derogue

| Por Cecilia Prieto | 0 Comentarios

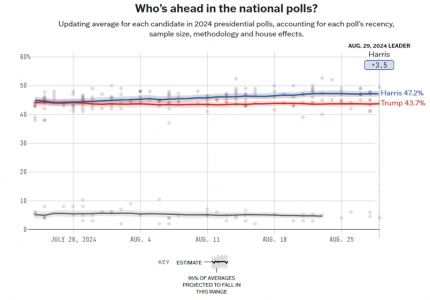

En noviembre, Estados Unidos acudirá a las urnas para decidir quién será el próximo presidente: la demócrata Kamala Harris o, de nuevo, el republicano Donald Trump. Bajo el mandato de Biden, en agosto de 2022, Estados Unidos promulgó la Ley sobre Reducción de la Inflación (IRA, por sus siglas en inglés), una ley federal que pretende, entre otras cosas, invertir en la producción nacional de energía y promover al mismo tiempo las energías limpias. Se trata de la inversión de mayor magnitud del Congreso en la transición energética (1).

Ante los informes de que Trump trataría de “destripar” la IRA si sale elegido (2) , en Columbia Threadneedle Investments hemos desarrollado un marco para evaluar los riesgos de una derogación de la ley en los sectores que se benefician de forma directa e identificar las implicaciones para las compañías más afectadas.

La IRA otorga considerables créditos fiscales a los principales sectores económicos clave con el objeto de lograr la descarbonización a gran escala: energía, transporte, inmuebles y agricultura. Asimismo, contiene múltiples disposiciones en materia de financiación y regulación. Cuando se presentó en agosto de 2022, la cifra ascendía a 369.000 millones de dólares a lo largo de 10 años, aunque las estimaciones recientes prevén otros 400.000 millones de inversiones, que podrían aumentar aún más, ya que la mayoría de las disposiciones no presentan límite alguno (3).

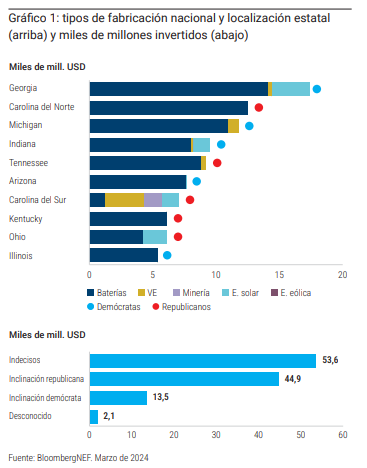

La IRA también incide en las políticas sectoriales, ya que proporciona grandes incentivos en la producción interna de tecnologías limpias. Pretende establecer capacidades de producción local con el fin de reducir la excesiva dependencia de la cadena de suministro procedente de China para fabricar componentes solares, eólicos y de baterías (4). Desde que se promulgó la ley, los anuncios de inversión han aumentado un 60% hasta superar los 114.000 millones de dólares (5). La mayoría de ellos se destinan a la fabricación de baterías y se concentran en estados republicanos y/o indecisos (gráfico 1). Las ventajas de estas inversiones en términos de creación de empleo y crecimiento económico provocan que muchos actores del mercado opinen vean improbable una revocación total en caso de victoria de los republicanos.

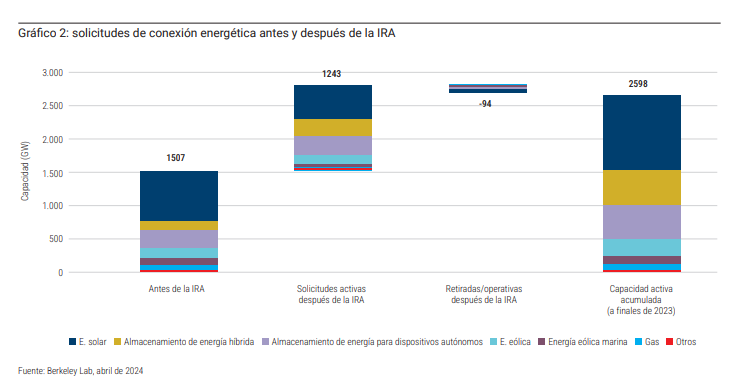

En cuanto a la eficacia de la IRA a la hora de impulsar las inversiones en energías limpias, reviste una mayor dificultad estimar su aporte. La inversión en este ámbito se habría producido en cierta medida con independencia de la IRA, si bien el hecho de que casi se hayan duplicado las solicitudes de interconexión de proyectos renovables a la red después de la IRA constituye un buen indicador de su efecto material (gráfico 2).

El consenso del mercado radica en que el riesgo respecto de la IRA exhibe dos vertientes: podría darse una revocación total o no haberla en absoluto, y resulta improbable una revocación total de la IRA, al concentrarse muchas de las ventajas de la IRA en estados no demócratas. Consideramos que este es un argumento sólido, aunque no elimina el riesgo de que tenga lugar una revocación parcial. De hecho, somos de la opinión de que existen argumentos atractivos para creer que pueda darse una revocación parcial y que el mercado está subestimando este riesgo.

El principal catalizador de esta opinión procede de la dinámica legislativa que se desarrollará en 2025. Si ganan los republicanos, podríamos asistir a una ampliación de los recortes fiscales que introdujo Trump en 2017 y que deberían expirar en 2025. A tal efecto, se podría precisar una compensación del gasto en otras partidas y, en ese caso, podrían derogar parte de la IRA.

Por otra parte, a pesar de la antipatía de algunos funcionarios republicanos por algunas disposiciones de la IRA, como las relativas a los vehículos eléctricos (VE), parecen más partidarios de ciertos elementos de la IRA que se consideran complementarios de la energía tradicional y la industrialización, como la captura y el almacenamiento de carbono (CAC), y la fabricación nacional. Así pues, creemos que resulta improbable una revocación total de la IRA, y una revocación parcial se perfila como el escenario más probable.

Un presidente republicano podría contar con diversas vías a la hora de poner palos en las ruedas de la transición energética por medio de medidas ejecutivas sin que precise el respaldo del Congreso, lo que podría darse, por ejemplo, en forma de restricciones en materia de política (por medio de cambios en las agencias federales) o la ampliación de aranceles. Este es el riesgo que, en nuestra opinión, se está subestimando.

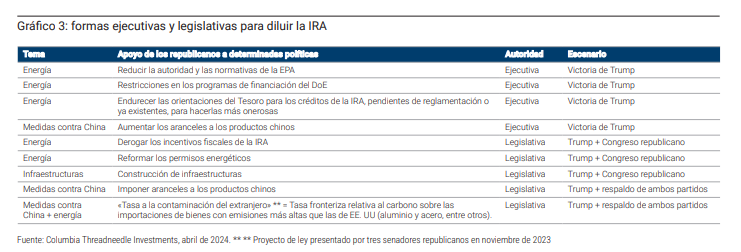

En un escenario en el que también haya mayoría republicana en el Congreso, se podría aprobar legislación para derogar la IRA en parte o en su totalidad, así como aprobar la reforma de los permisos (gráfico 3).

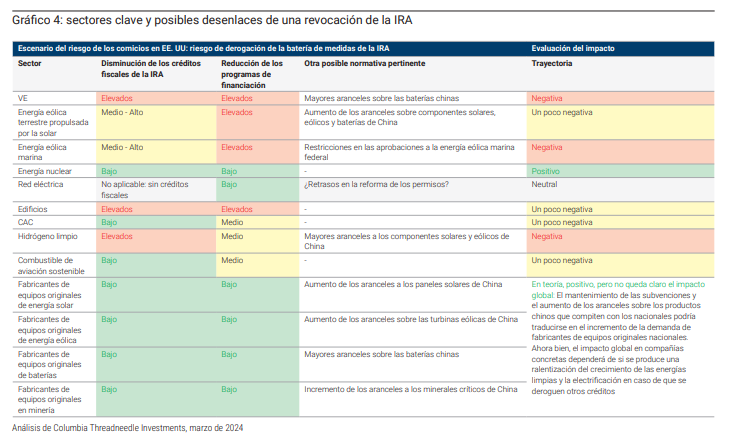

En Columbia Threadneedle, hemos desarrollado una metodología exhaustiva y holística con el fin de evaluar el riesgo de revocación para las tecnologías y los sectores de tecnologías limpias que son receptores directos del respaldo de la IRA. Consideramos el riesgo de revocación de cada disposición de la IRA, así como el de otros avances normativos relevantes con repercusiones potenciales, como el aumento de los aranceles de importación o la revocación de normativas sectoriales relevantes. Clasificamos los riesgos como de probabilidad alta, media o baja. A continuación, sopesamos la interacción de todas las dinámicas de una derogación del IRA. A título de ejemplo, los productores nacionales de tecnologías limpias podrían salir beneficiados en el caso de que tenga lugar un escenario en que se conserven las subvenciones y se incrementen los aranceles sobre los competidores chinos. Sin embargo, podrían verse castigados por una posible ralentización en ámbitos como las energías renovables o la electrificación, si disminuyen los créditos aplicables. (gráfico 4).

La dinámica de una derogación también podría tener implicaciones secundarias y más amplias más allá de la descarbonización, por ejemplo, con respecto a las repercusiones macroeconómicas y geopolíticas para muchos sectores de todo el mundo si presenciamos un escenario más inflacionista como resultado de más medidas proteccionistas.

Como inversores activos que reconocen la complejidad de este escenario, nos implicaremos activamente con aquellas compañías que presenten una mayor exposición a los riesgos de derogación de la IRA en los meses venideros e incluiremos ideas de estas conversaciones en nuestras decisiones de inversión.

Tribuna de opinión de Natalia Luna, analista sénior de inversión temática de Columbia Threadneedle Investments.

1 Oficina Presupuestaria del Congreso de Estados Unidos, 2022

2 FT.com, «Donald Trump would gut Joe Biden’s landmark IRA climate law if elected», 23 de noviembre de 2023

3 «US Joint Committee on Taxation», 2024

4 Columbia Threadneedle Investments, «Ley sobre Reducción de la Inflación de Estados Unidos: un factor importante para la aceleración de las tecnologías de transición energética», noviembre de 2022

5 Departamento de Energía estadounidense, abril de 2024