Allianz Global Investors ha anunciado el lanzamiento de su primer Fondo Europeo de Inversiones a Largo Plazo (ELTIF). Según explica la gestora, el nuevo vehículo invertirá en acciones y deuda de infraestructuras globales, “ofreciendo a los inversores acceso a las principales tendencias sociales, como la descarbonización, la digitalización y los cambios demográficos, a través de una cartera ampliamente diversificada de inversiones directas e indirectas”.

La gestora apunta que el fondo Allianz Global Infrastructure ELTIF combina la búsqueda de rentabilidad con una gran atención a la gestión del riesgo y la liquidez. Asimismo, invierte en una cartera diversificada que incluye inversiones en infraestructuras a través de acciones y deuda, en diversas zonas geográficas, sectores y activos subyacentes, con una mayor asignación a activos orientados a la transición energética. En concreto, realizará inversiones directas propias, así como coinversiones e inversiones en fondos, tanto en mercados primarios como secundarios.

Según matizan, este nuevo fondo de inversión a largo plazo está diseñado para inversores que buscan un crecimiento de capital y diversificación de sus carteras, con un amplio compromiso en sostenibilidad y que estén dispuestos a asumir una menor liquidez.

“Por otro lado, Allianz Global Infrastructure ELTIF se distingue por su sólido compromiso con la sostenibilidad y la transición energética, cumpliendo con los requisitos de divulgación del artículo 8 del SFDR. Esto lo convierte en una opción atractiva para aquellos inversores que buscan invertir de manera sostenible”, añaden desde la gestora. En este sentido, las inversiones se centran en reducir el déficit en infraestructuras y en participar de tendencias como la descarbonización, la digitalización y los cambios demográficos. Así, los sectores en lo que invierte incluyen energía, transporte, comunicaciones, sanidad y medioambiente, con activos potenciales como parques eólicos, plantas de hidrógeno verde, centros de datos, gestión del agua y trenes, entre otros.

“Con más de 15 años de experiencia en el sector y siendo uno de los mayores inversores en infraestructuras a nivel global, estamos muy orgullosos de lanzar nuestro primer ELTIF de infraestructuras. Los mercados privados son una clase de activos particularmente atractiva por su capacidad de ofrecer mayores rendimientos y diversificación de las carteras, dos características que pueden ayudar a los clientes a alcanzar sus objetivos de inversión. Además, este fondo, enmarcado bajo el artículo 8 del SFDR, permitirá a los inversores contribuir al desarrollo de infraestructuras modernas a nivel global y apoyar la transición energética”, afirma Edouard Jozan, responsable de Distribución Europea de Allianz GI.

Por su parte, Raluca Jochmann, responsable de Soluciones de Mercados Privados de Allianz GI, añade: “La nueva normativa facilita que los inversores privados accedan a estrategias de mercados que antes solo estaban disponibles para los inversores institucionales. Gracias a Allianz Global Infrastructure ELTIF, nuestros clientes pueden beneficiarse ahora de nuestras exclusivas herramientas de construcción de carteras, junto con el acceso a toda la cartera de proyectos incluidos en nuestra plataforma global de inversión en infraestructuras. De este modo, los inversores pueden impulsar el crecimiento de su patrimonio invirtiendo de manera sostenible en una clase de activos que para muchos es completamente nueva, a través de una solución altamente diversificada”.

Actualmente, AllianzGI gestiona más de 90.000 millones de euros en mercados privados, de los que más del 50% están invertidos en infraestructuras. Durante los últimos cinco años, el capital destinado a infraestructuras en Allianz GI ha crecido desde los 28.200 millones de euros a 51.200 millones de euros. Esto la convierte en uno de los mayores inversores en infraestructuras del mundo. Desde su lanzamiento, esta división ha cerrado más de 200 inversiones en más de 50 países de los 5 continentes.

Foto cedidaCem Inal, gestor del fondo y Chief Investment Officer—US Large Cap Value Equities de AllianceBernstein.

AllianceBernstein L.P. (AB) ha anunciado el lanzamiento de AB US Value Portfolio, gestionado por Cem Inal, para el mercado europeo. El fondo emplea el mismo enfoque que la estrategia US Large Cap Value de AB, que lleva funcionando desde 1973, y ha estado previamente disponible para los inversores estadounidenses a través de un fondo de inversión estadounidense denominado AB Value Fund desde 2001.

Según explica la gestora, el equipo de inversión utiliza análisis fundamentales y cuantitativos para identificar empresas de gran capitalización de alta calidad a valoraciones atractivas. En este sentido, utilizan un enfoque perspicaz para identificar empresas con fundamentales sólidos y catalizadores de inversión convincentes a nivel de empresa y/o sector. Según destacan, el enfoque ascendente pretende centrarse en oportunidades de gran capitalización analizables e idiosincrásicas que los inversores no comprenden. El vehículo invertirá entre 45 y 65 participaciones.

“Llevamos más de cincuenta años gestionando con éxito la estrategia US Value y estamos encantados de que ahora sea accesible para el mercado europeo. La actual oportunidad de valor es sustancial en EE.UU., con muchas empresas de éxito y en crecimiento valoradas con grandes descuentos respecto a sus flujos de caja intrínsecos”, ha señalado Cem Inal, CIO y gestor de la cartera AB US Value.

Por su parte, Honor Solomon, consejera delegada de EMEA y directora de EMEA Retail, ha añadido: “Estamos encantados de llevar esta capacidad al mercado de EMEA, ya que el lanzamiento de este fondo llena un vacío en nuestra oferta de renta variable estadounidense para el mercado. Ya hemos recibido un interés significativo de nuestros clientes por este producto y estamos deseando ofrecerlo a nuestros clientes más amplios, para que también puedan acceder a esta estrategia establecida desde hace tiempo”.

El AB US Value Portfolio ha sido financiado por un cliente y cuenta con 229,6 millones de dólares de AuM. El AB US Value Portfolio, domiciliado en Luxemburgo, se ha registrado en Reino Unido, Alemania, Austria, Suiza, Italia, España, Francia, Países Bajos, Bélgica, Dinamarca, Finlandia, Noruega y Suecia.

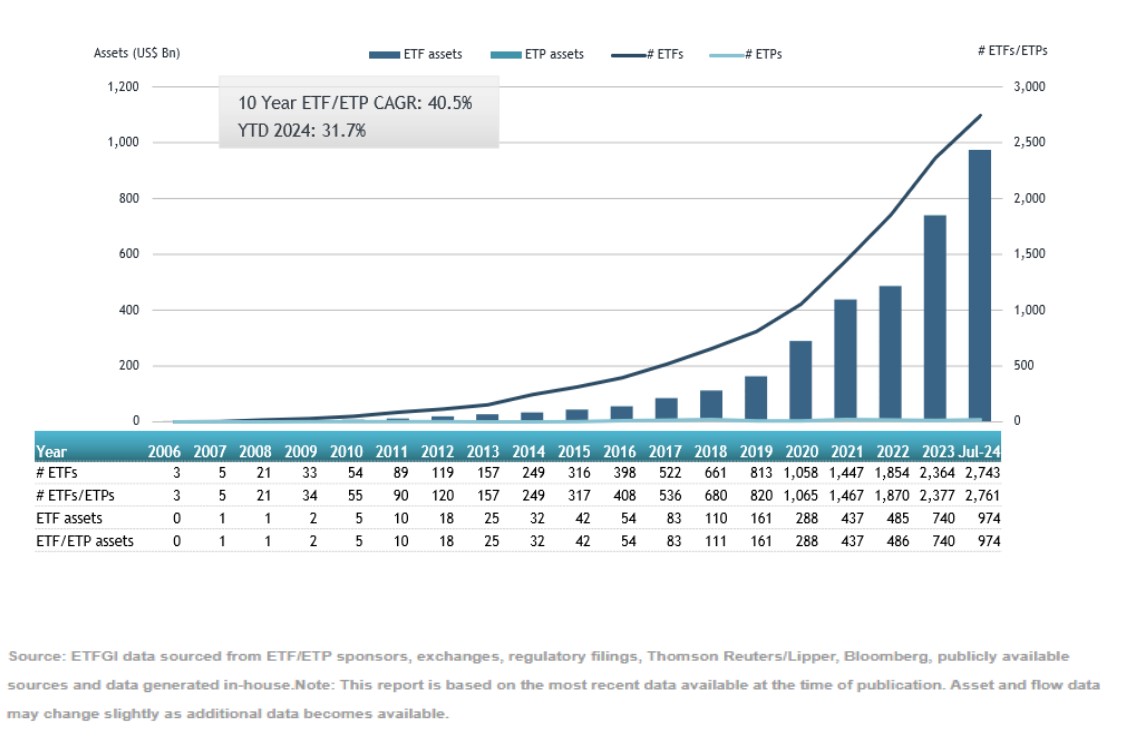

ETFGI, firma independiente de análisis y consultoría en tendencias del sector mundial de los ETFs, desvela que los activos invertidos en estos vehículos de gestión activa en todo el mundo alcanzaron un nuevo récord de 974.290 millones de dólares al cierre de julio. Ese mes, estos vehículos registraron entradas netas por valor de 35.920 millones de dólares, con lo que los flujos en lo que va de año ascienden ya a 189.960 millones de dólares, según la firma.

El informe de julio de ETFGI resalta como aspectos destacados:

1.- Los activos invertidos en ETFs de gestión activa cotizados en todo el mundo alcanzaron un nuevo récord de 974.290 millones de dólares a finales de julio, por lo que se superó el máximo histórico anterior de 923.220 millones de dólares establecido a finales de junio de 2024.

2.- El valor de los activos ha aumentado un 31,7% en lo que va de año, pasando de 739.870 millones de dólares a finales de 2023, hasta los 974.290 millones de dólares de julio.

3.- En julio se registraron entradas netas de inversión por 35.920 millones de dólares.

4.- Las entradas netas en lo que va de año suman ya los 189.960 millones de dólares, por lo que son las más elevadas registradas; seguidas por las entradas netas en lo que va de año de 86.120 millones de dólares en 2023, y por las aportaciones por 85.250 millones de dólares registradas en 2021.

5.- Con los flujos de julio, ya son 52 meses consecutivos de entradas netas de inversión.

«El índice S&P 500 subió un 1,22% en julio y un 16,70% a lo largo de 2024. Los mercados desarrollados, excluido Estados Unidos, ganaron un 3,37% en julio y un 8,12% en 2024. Irlanda (+6,48%) y Bélgica (+6,42%) registraron los mayores descensos entre los mercados desarrollados en julio. Grecia (+6,93%) y Emiratos Árabes Unidos (+6,18%) registraron las mayores alzas entre los mercados emergentes», según afirmó Deborah Fuhr, socia directora, fundadora y propietaria de ETFGI.

Crecimiento de los activos en ETFs de gestión activa cotizados (a julio)

A finales de julio, cotizaban en todo el mundo 2.761 ETFs de gestión activa, con 3.421 participaciones y activos por valor de 974.290 millones de dólares, procedentes de 461 proveedores que cotizan en 37 bolsas de 29 países.

Los ETFs de gestión activa centrados en la renta variable recibieron entradas netas de inversión por 19.370 millones de dólares durante julio, con lo que las entradas netas en lo que va de año ascienden a 108.520 millones de dólares. Esta cifra supera ampliamente los 58.010 millones de dólares de flujos en el mismo periodo de 2023.

Los ETFs de gestión activa centrados en la renta fija que cotizan en todo el mundo atrajeron inversión por 14.570 millones de dólares en julio, con lo que las entradas netas en lo que va de año ascienden a 69.120 millones de dólares, también muy superiores a los 27.440 millones de dólares de suscripciones en el periodo enero-julio de 2023.

Las entradas sustanciales pueden atribuirse a los 20 principales ETFs gestionados activamente por nuevos activos netos, que en conjunto reunieron 13.420 millones de dólares durante julio. Magellan Global Fund/Open Class reunió 1.640 millones de dólares, la mayor entrada neta individual.

El panorama macroeconómico actual es especialmente interesante. El cruce de caminos que supone el momento inmediato anterior a un cambio de ciclo de política monetaria no es algo que se vea todos los años, y esa incertidumbre suele constituir una importante fuente de volatilidad.

El mes de agosto ha ilustrado claramente esta incertidumbre. Ante la primera señal de debilidad del mercado laboral estadounidense las perspectivas de los inversores sobre la cuantía de las bajadas de tipos se han disparado, alejándose significativamente de lo marcado por la propia Reserva Federal.

Aunque la sobrerreacción de los inversores ante estos datos quizás fue excesiva, lo que es indiscutible es que la tendencia del crecimiento (y, por ende, la inflación) tiene más recorrido a la baja que al alza, especialmente cuando vienes de una situación de pleno empleo.

Las implicaciones de este momento de cambio son evidentes para cualquier tipo de inversor, pero si hay un grupo que se ve más impactado no es otro que el inversor conservador. Este tipo de inversor ha vivido los dos últimos años en un mundo idílico; una subida de tipos muy rápida y una pausa prolongada una vez los tipos alcanzaron a su máximo. Todo ello con una inflación ajustando gradualmente a la baja.

De esta manera, la vida de este tipo de inversor ha sido plácida, disfrutando de tipos altos, sin tener que asumir riesgo de crédito, y sin la necesidad de alargar los plazos de sus inversiones. Lo malo de las situaciones idílicas es que no suelen durar, y este mundo perfecto para el inversor conservador está tocando a su fin.

Un cambio de paradigma implica la necesidad de tomar decisiones. La opción por defecto para el inversor conservador sería no hacer nada y conformarse con tipos de interés cada vez menores. Sin embargo, quizás esto no sea suficiente para muchos inversores y se vean forzados a buscar rentabilidad en activos de más riesgo (algo no muy recomendable para un inversor que no quiere convivir con el riesgo) o, quizás, se tenga que plantear invertir a plazos más largos (una idea que puede tener sentido, pero no exenta de volatilidad).

Como indicamos, el problema de estas dos opciones radica en la volatilidad, que es un concepto con el que el inversor conservador ni quiere, ni puede, cohabitar.

La construcción de una cartera a vencimiento sería una vía para conseguir ese doble objetivo, consistente en incrementar la rentabilidad que podríamos esperar de unos tipos a corto plazo descendentes y, al mismo tiempo, evitar la volatilidad.

En nuestra opinión, la deuda corporativa se muestra como el instrumento más adecuado para la formación de esta cartera a vencimiento. Evidentemente, las expectativas de bajadas de tipos ya se encuentran incorporadas en la curva de tipos, pero las rentabilidades que ofrecen los bonos corporativos a tres años nos parecen lo suficientemente interesantes para “comprar” esta rentabilidad durante los próximos tres años y beneficiarnos de ella sin tener que asumir riesgos con los que el inversor conservador no suele sentirse especialmente cómodo.

De esta manera, este camino de optar por una cartera a vencimiento cubre el objetivo principal del inversor conservador que no es otro que rentabilizar sus ahorros por encima de la inflación. Una cartera con un vencimiento de tres años y con rating medio BBB ofrece rentabilidades cercanas al 3%, rentabilidad superior a unas previsiones de inflación de los próximos dos años para la zona euro, que se encuentran ligeramente por encima del 2%.

Sin embargo, lo más importante no es ya conseguir una rentabilidad por encima de la inflación (hay muchos caminos para ello). Lo más importante, para este tipo de inversor, es conseguirlo sin tener que modificar su perfil de riesgo en un entorno no tan amable como el de los últimos dos años.

Estamos acostumbrados a medir todo por los números, pero existen intangibles que son difíciles de traducir a cifras, y uno de estos intangibles es la tranquilidad de un tipo de inversor que no se encuentra cómodo con la volatilidad. Como gestores, tenemos la obligación de entender esto y combinarlo, de la mejor manera posible, con los instrumentos necesarios para ofrecerle una alternativa que cumpla sus objetivos de rentabilidad y que le permita dormir bien por las noches, especialmente en un momento de cambio como este.

Columna de David Ardura, director de Inversiones en Finaccess Value AV

Vanguard, una de las mayores gestoras del mundo, ha ampliado su equipo de Ventas con la incorporación de Álvaro Hermoso Ferreiro, que será Sales Executive para España, según su perfil de LinkedIn. Desarrollará su nuevo puesto desde Milán, reportando a Simone Rosti, responsable de la gestora para el Sur de Europa.

Hermoso Ferreiro llega a la gestora estadounidense desde State Street SPDR ETF, donde ha trabajado los últimos tres años como ventas para España y como miembro del equipo de servicios a clientes, también con sede en Milán.

Anteriormente trabajó en State Street en diversos puestos, como Associate Transfer Agent, en Luxemburgo.

Inició su carrera profesional haciendo prácticas en BBVA, en el equipo de Banca Privada y Quality Funds, en Madrid, y también en el negocio de Asset Management de Value Tree.

Estudió ADE en la Universidad Carlos III de Madrid, según su perfil de LinkedIn.

Foto cedidaJosé Luis Escrivá, ministro de Transformación Digital y de la Función Pública.

Según los medios nacionales, el Gobierno nombrará a José Luis Escrivá, actual ministro de Transformación Digital y de la Función Pública, nuevo gobernador del Banco de España, en sustitución de Pablo Hernández de Cos. Aunque no hay confirmación oficial por parte del Ejecutivo, fuentes cercanas han confirmado a Europa Press y la Cadena Ser el nombramiento.

Se espera así que el Gobierno presente hoy al Congreso de los Diputados a Escrivá para ocupar este cargo. Además, Carlos Cuerpo, ministro de Economía, Comercio y Empresa, ha pedido comparecer ante la Cámara Baja para informar sobre el relevo al frente de la institución bancaria. Sobre este procedimiento, los expertos explican que el nombramiento del gobernador del Banco de España no tiene que ser aprobado en el Consejo de Ministros, ya que se realiza a propuesta del presidente del Gobierno, por lo que simplemente debe ser publicado en el BOE.

La candidatura de Escrivá no es algo nuevo. El Gobierno ya hizo esta propuesta en julio al PP, aunque fue rechazada por el partido de la oposición. Sobre su trayectoria profesional, destaca que el actual ministro ocupó la Subdirección del Departamento de Estudios Monetarios y Financieros y fue el responsable de la Unidad de Investigación Monetaria.

Foto cedidaJesus Belascoain, nuevo representante de Muzinich & Co. en Miami

Muzinich & Co. ha reforzado su presencia en mercado de US Offshore de América Latina con el traslado de Jesús Belascoain Gómez a Miami.

«El mercado offshore es uno de nuestros objetivos clave, ya que buscamos expandir nuestras soluciones de crédito a través de una gama más amplia de canales de distribución. El traslado de Jesús, para estar más cerca de nuestros clientes en la región, muestra nuestro compromiso con este canal mientras seguimos desarrollando y promoviendo nuestra capacidad para crear soluciones basadas en los parámetros de riesgo/recompensa de nuestros clientes», dijo Rafael Ximénez de Embún, Country Manager Iberia y LatAm de la firma.

Belascoain, quecuenta con 20 años de experiencia en servicios financieros, se incorporó a Muzinich en 2015.

En la oficina de Muzinich en Madrid, Belascoain era responsable del desarrollo de negocio de la base de clientes mayoristas e institucionales de la compañía en España, Portugal y LatAm.

«Muzinich ya está considerada como una respetada gestora de crédito corporativo en la región, con una diversa oferta que abarca todo el espectro crediticio. En este nuevo reto, estoy deseando seguir trabajando en las relaciones ya establecidas y crear otras nuevas que pongan de relieve la longevidad de la firma, su experiencia y su gama de productos de crédito en los mercados públicos y privados», comentó Belascoain.

Según BrokerCheck, Belascoain obtuvo sus licencias de Finra en julio de este año.

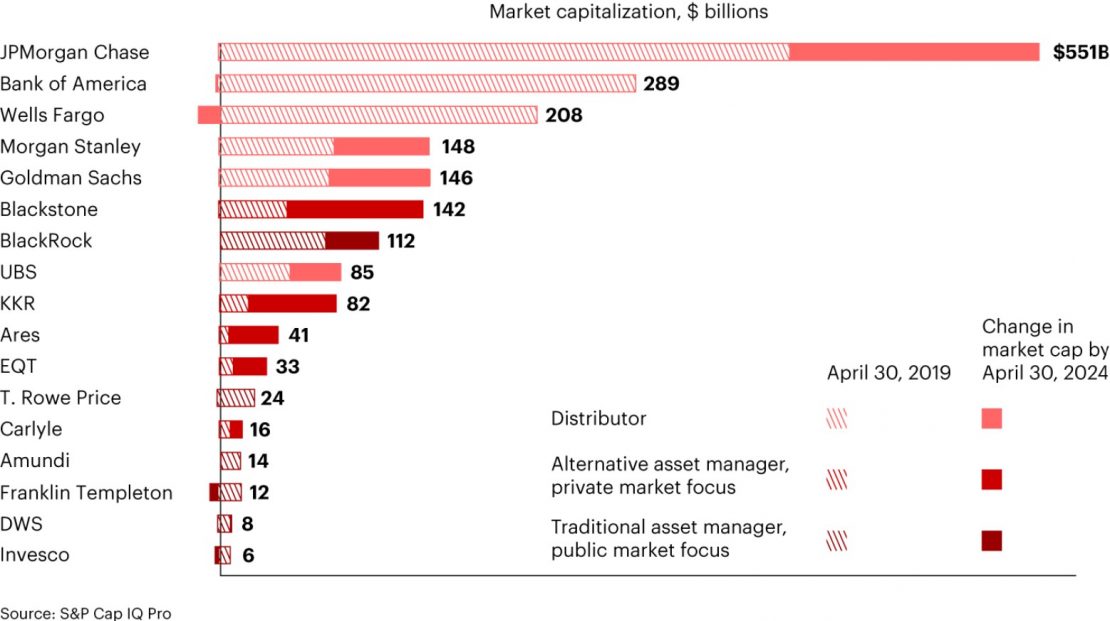

Muchas empresas de gestión de activos y patrimonios han abrazado los mercados privados en los últimos tiempos. Las gestoras que hacen hincapié en el lanzamiento y la distribución de activos y productos alternativos han sido recompensadas por los inversores con una mayor capitalización bursátil que la mayoría de las firmas que se centran en activos cotizados en bolsa (gráfico 1). Aunque los mercados privados no son la única razón de la mayor capitalización bursátil, son una parte importante de la ecuación, según desvela un informe de Bain & Company.

Según destacan desde Preqin, lo relevante del informe de Bain & Compnay es que tras el aumento de la demanda por este tipo de activos, se trata de no morir del éxito. «Las apuestas son altas. La demanda de alternativas está en auge y los inversores, particularmente los nuevos entrantes, están formando nuevas preferencias de marca y producto. Pero no se trata solo de beneficio y crecimiento. Como tituló Bain en su informe, también se trata de ‘evitar el colapso’ «, afirma Grant Murgatroyd, Head of News de Preqin.

Gráfico 1: Las gestoras de activos centradas en los mercados privados han experimentado un fuerte crecimiento en su capitalización bursátil

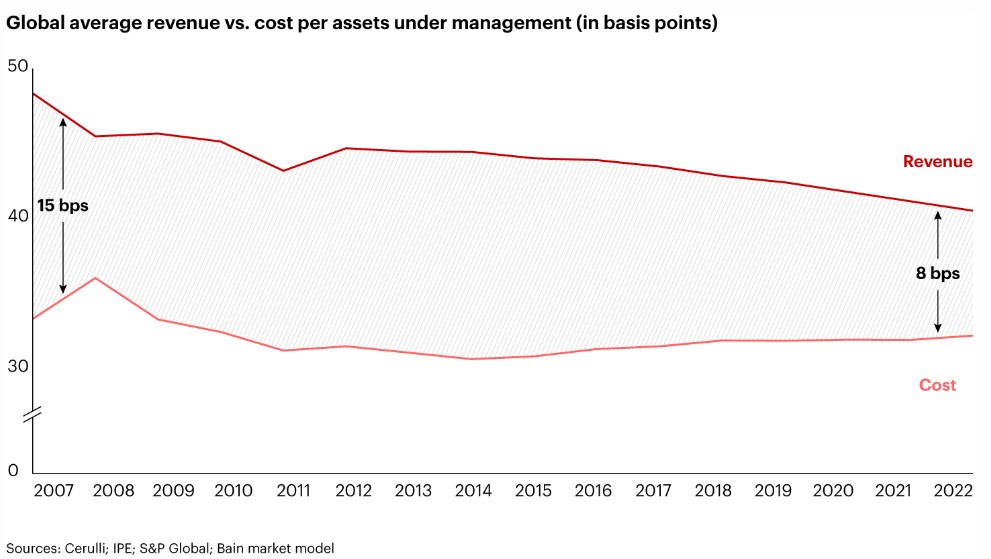

Los mercados privados se han puesto de moda porque los modelos de negocio que han dominado la gestión de activos durante años están casi agotados: los márgenes se han comprimido y el beneficio medio por activos gestionados ha caído de 15 puntos básicos en 2007 a ocho puntos básicos en 2022 (gráfico 2). «Muchas firmas han reducido las comisiones de gestión, lo que provocó que los ingresos medios cayeran un 4% de 2021 a 2022», según la consultora Casey Quirk.

Gráfico 2: La rentabilidad de la gestión de activos ha caído a la mitad

La diferenciación también ha disminuido: Bain & Company apunta que el proveedor de datos eVestment estima una baja dispersión en los rendimientos (1% a 2%), así como en las comisiones (4 a 6 puntos básicos) en las inversiones de renta variable pública entre las empresas de gestión del cuartil superior e inferior. Este descenso ha impulsado a las gestoras a optar por los seguidores beta de bajo coste, y se espera que la cuota de las inversiones pasivas aumente.

En opinión de Preqin, este análisis de Bain muestra cómo las firmas tradicionales con un enfoque en los mercados públicos han mantenido su valor (Amundi) o han perdido terreno (T. Rowe Price, Franklin Templeton, DWS, Invesco). «Los gestores de activos centrados en los mercados privados han experimentado un gran crecimiento. Blackstone, KKR, Ares, EQT y Carlyle han más que duplicado su valor», apuntan.

El atractivo de los mercados privados

En este contexto, empieza a emerger un modelo de negocio prometedor, que hace hincapié en los mercados privados alternativos, pero las firmas de gestión de activos tendrán que desarrollar una serie de nuevas capacidades para afianzarse en este nuevo escenario.

Los activos privados constituyen un mercado mucho mayor que los activos cotizados y ofrecen potencialmente mayores rendimientos, diversificación y, en casos como el inmobiliario, una cobertura contra la inflación. En los últimos años han salido a bolsa menos compañías, y las ofertas públicas iniciales (IPO) a escala mundial descenderán un 45% entre 2021 y 2023 debido al aumento de la regulación y de los costes.

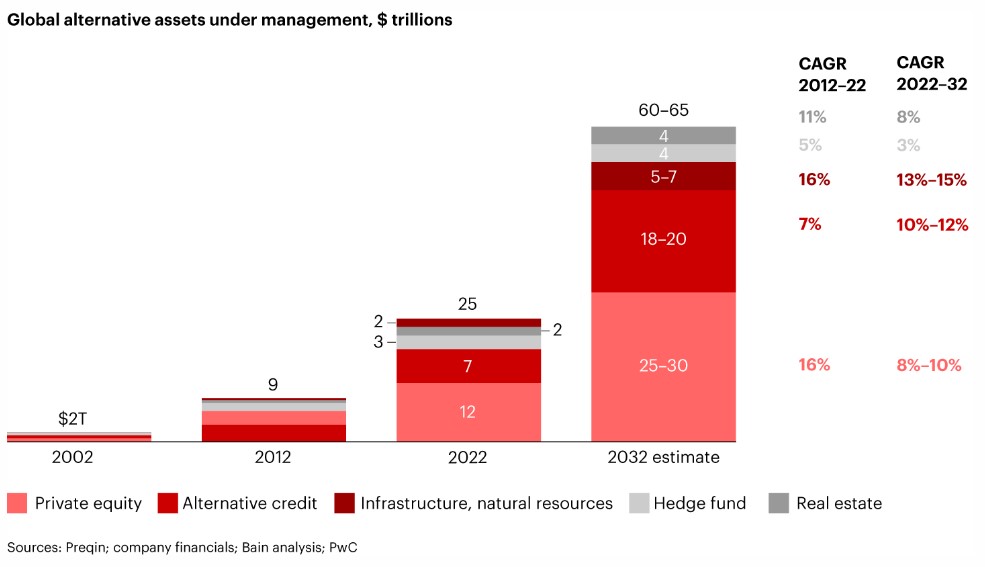

Por el contrario, «estimamos que los activos bajo gestión (AUM) del mercado privado aumentarán a una tasa de crecimiento anual compuesta (CAGR) de entre el 9% y el 10%, por lo que el patrimonio de estos activos alcanzará entre 60 y 65 billones de dólares en 2032, más del doble que el AUM del mercado público (gráfico 3). «Para 2032, esperamos que los activos del mercado privado representen el 30% del total de los activos bajo gestión», aseguran en la firma.

Gráfico 3: Los activos alternativos deberían seguir registrando un fuerte crecimiento

Paralelamente, los ingresos por comisiones de las inversiones en mercados privados, que alcanzaban los 900.000 millones de dólares en 2022, deberían duplicarse hasta alcanzar los dos billones en 2032. «El private equity y el capital riesgo seguirán siendo las categorías más importantes, mientras que el crédito privado y las inversiones en infraestructuras se expandirán de tal manera, que se convertirán en clases de activos de relevancia.

El crédito alternativo ya ha crecido a una CAGR del 7% entre 2012 y 2022 «y esperamos que crezca a una CAGR del 10%-12% para 2032«, asegura el informe de Bain, que considera que este ritmo acelerado «refleja en gran medida que los bancos emiten menos préstamos».

El fuerte crecimiento de las infraestructuras, con una tasa anual media del 16% en la última década, mantendrá un ritmo de entre el 13% y el 15% durante la próxima década como consecuencia de la escasez de fondos públicos a medida que aumenta el déficit público.

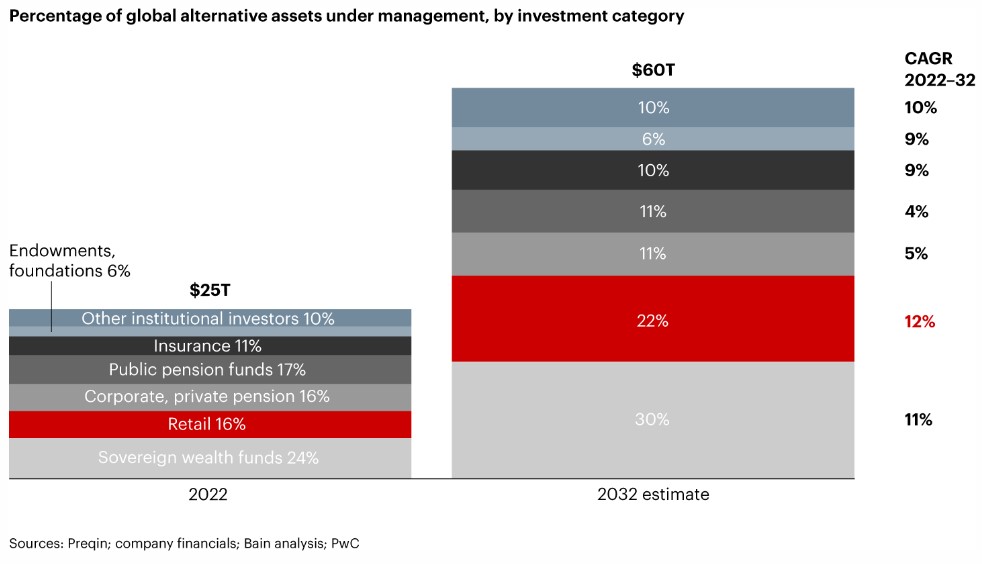

La demanda de los inversores también ha repuntado, y se espera que los institucionales incrementen su asignación a activos alternativos en un 10% anualizado desde 2022 hasta 2032, «lo que hará que los activos bajo gestión alcancen al menos 60 billones de dólares (gráfico 4)».

Los fondos soberanos, los endowments y los fondos de las compañías aseguradoras buscan mayores rendimientos debido a la volatilidad de los mercados públicos y a la disminución de las rentabilidades. Del mismo modo, el aumento de las aportaciones de los inversores minoristas hará que la proporción de activos bajo gestión de este tipo de inversores pase del 16% en 2022 al 22% en 2032, a tenor de los cálculos reflejados en el informe de Bain. «Los particulares se sienten atraídos por el mercado de activos alternativos ante la perspectiva de diversificación y mayores rendimientos, y están dispuestos a tolerar una menor liquidez», recoge el estudio.

Gráfico 4: Aumenta la participación de los inversores particulares en los activos privados

En respuesta a esta demanda minorista, algunas empresas han lanzado ofertas innovadoras, como productos de liquidez intermitente caracterizados por reembolsos periódicos. Blackstone y KKR, por ejemplo, han lanzado fondos de mercado privado con una frecuencia de recompra mensual o trimestral, según recuerda el estudio.

Movimientos recientes en el tablero de ajedrez

La cuota de las gestoras tradicionales en activos alternativos aumentó del 16% en 2018 al 22% en 2022, ya que las firmas buscaban diversificación y mejores rentabilidades ajustadas al riesgo. Algunas de ellas han realizado adquisiciones para ampliar su gama de productos, mientras que otras se han expandido orgánicamente, como Fidelity, que lanzó 18 productos alternativos en 12 meses. Estas empresas también están ampliando su posición en la cadena de valor de la gestión de patrimonios, como la empresa conjunta de BlackRock con Jio Financial Services en India para ofrecer soluciones de inversión digital directa a través de la red de distribución local de Jio, según destaca Bain en el informe.

En cuanto a los bancos privados y los gestores de patrimonios, muchos se han expandido para aprovechar la demanda de los clientes y obtener mayores ingresos por comisiones. Algunas empresas están abriendo mercado entre el cliente minorista con sus propios productos. Otras, han contratado a asesores experimentados y gestores de patrimonios para dirigirse a los particulares más adinerados.

Por su parte, los gestores de activos alternativos y las empresas de capital inversión también han ampliado sus carteras de activos alternativos. Otros han atraído a los inversores particulares ofreciendo productos perennes (sin fecha de vencimiento fija), tras las dificultades para captar fondos de clientes institucionales y garantizar flujos de ingresos fiables procedentes de las comisiones.

«En retrospectiva, observamos una convergencia de estrategias entre los gestores de activos tradicionales y alternativos, y muchos se preparan para convertirse en proveedores de servicios completos en todas las clases de activos, tipos de inversores y posiciones en la cadena de valor», asegura el informe, que recoge que esta situación «intensificará la competencia en el mercado», y ve probable que las empresas dominantes recurran a dos tácticas:

1.- Ofrecer un producto nicho que genere alfa, como productos sostenibles desde el punto de vista medioambiental en infraestructuras para particulares con un patrimonio muy elevado.

2.- Desarrollar productos alternativos a gran escala, incluida la creación y prueba de los vehículos; la distribución -incluido el alcance y la conversión- o la eficiencia operativa -incluida la gestión de riesgos y el cumplimiento de la normativa-.

El estudio desvela que muchas empresas de todo tipo ya han empezado a seguir uno de estos planteamientos, y algunas utilizan ambas vías para maximizar sus resultados.

Qué se necesita para adaptarse

La transición de las gestoras a los mercados privados «plantea importantes retos», aseguran en Bain, dadas las diferencias entre los inversores minoristas y los institucionales. Las empresas tendrán que añadir o desarrollar nuevas capacidades en torno a sus sistemas tecnológicos, enfoques de ventas y marketing y educación de los inversores.

Para colmar las lagunas, algunas empresas podrían recurrir a las adquisiciones, pero muchas de ellas no aportan los beneficios previstos debido a diferencias culturales o a integraciones ineficaces. Y con la escasez de talento en determinados campos, como la ciencia de datos, puede ser difícil reclutar y contratar a suficientes personas con las habilidades necesarias.

A medida que las empresas se plantean cómo expandirse hacia activos alternativos, en Bain creen que las firmas deben prever cambios en los siguientes frentes:

1.- Definir dónde jugar y cómo ganar. Puede parecer obvio, pero antes de hacer cualquier movimiento, las firmas deben conocer su punto de partida y su ambición final en los mercados privados.

2.- Desarrollar nuevas capacidades de front-to-back-office. Esto puede lograrse mediante la formación del personal de ventas, la incorporación de especialistas en productos y el rediseño de las operaciones, la tecnología, el riesgo y los procesos legales. Estas actividades ayudarán a salvar las diferencias entre, por ejemplo, un sistema para valorar activos privados y otro para activos cotizados. Un gestor global de activos de seguros, por ejemplo, quería mejorar el rendimiento de su cartera de capital privado, que había sido externalizada. Tras realizar una revisión detallada de la cartera y un estudio de las estrategias de la competencia, la empresa creó nuevas capacidades, teniendo cuidado de limitar los cambios en la estructura y el tamaño del equipo. La nueva capacidad interna de selección de fondos supuso una mejora de 400 puntos básicos en su tasa interna de rentabilidad.

3.- Educar a los inversores sobre los riesgos y la liquidez de los activos alternativos. Las firmas de gestión tendrán que comunicar cómo pueden tener los inversores suficiente liquidez y la capacidad de colateralizar activos privados; que las inversiones mínimas y la incorporación son más accesibles de lo que comúnmente se percibe; y que los procesos de información y declaración de impuestos se han vuelto más ágiles.

4.- Adaptar las ventas y el marketing. Se necesitarán nuevas plataformas digitales y otros canales de distribución para dar a conocer la marca, captar fondos y ofrecer una gama más amplia de activos. Las empresas tendrán que contratar y formar a representantes de ventas expertos en desarrollar relaciones con gestores de patrimonios y explicar productos complejos a clientes minoristas. Una compañía de servicios financieros estaba experimentando una caída de ingresos, AUM y recuento de clientes debido al estancamiento de la productividad del equipo de ventas. Un nuevo programa de formación y unos parámetros de rendimiento para los asesores permitieron duplicar la captación de clientes y aumentar un 70% los nuevos activos bajo gestión por asesor.

5.- Mejorar las habilidades de integración de fusiones y adquisiciones para combinar talento, cultura y operaciones. La actividad en los mercados privados se ha acelerado desde 2020, con más de 40 operaciones en cada uno de los tres últimos años. Más recientemente, las empresas de inversión tradicionales han anunciado algunas adquisiciones y asociaciones notables, como la compra de Global Infrastructure Partners por parte de BlackRock.

Según concluye el informe de Bain, durante este periodo de transición en el que la demanda de activos del mercado privado está aumentando, los inversores minoristas siguen formándose sus preferencias por marcas y productos. «Independientemente de su posición actual en el mercado, las empresas tienen la oportunidad de cambiar su enfoque y ampliar su oferta, si pueden desarrollar las capacidades, los sistemas y la combinación de talento adecuados para captar esa demanda», sintetiza el estudio.

La gestora alternativa Klarphos ha anunciado el nombramiento de Alejandra Muguiro Lirón de Robles como directora de Inversiones Alternativas.

Desde la oficina de Madrid, Alejandra desempeñará un papel fundamental en la definición de estrategias y la selección de gestores para las soluciones de inversión alternativa de Klarphos, según el comunicado. Muguiro se une a la firma desde AltamarCAM Partners, y aporta más de seis años de experiencia en inversiones de capital privado. Es Master en Finanzas por el IE Business School de Madrid.

Donald Banks, miembro del Consejo de Administración, comenta: «Estamos encantados de contar con Alejandra en Klarphos. Su amplia experiencia en la gestión de inversiones en mercados privados para inversores institucionales la convierte en una valiosa incorporación a nuestro equipo de gestión de carteras».

«Estoy encantada de unirme al equipo de Klarphos y deseosa de contribuir al crecimiento de la empresa. Estoy deseando ofrecer nuevas oportunidades para las carteras de inversión de nuestros clientes, potenciando su diversificación y crecimiento a través de inversiones alternativas», añade Muguiro.

Klarphos es una gestora especializada en soluciones de carteras personalizadas y servicios de asesoramiento para clientes institucionales con sede en Luxemburgo. Concentra su gestión de activos en inversiones alternativas y también ofrece servicios de asesoramiento para la asignación estratégica de activos y la optimización de ALM.

Emplea a un equipo internacional de especialistas y está regulada por la luxemburguesa CSSF como gestora de fondos de inversión alternativa (GFIA).

Beka ha anunciado la incorporación de Javier Barrenechea como Managing Director en su división de Capital Markets. Barrenechea, quien ha desempeñado gran parte de su carrera en Ahorro Corporación, contribuirá en el asesoramiento de operaciones de deuda mediante la estructuración y obtención de financiación, con un particular foco en el sector de la energía y las infraestructuras.

Javier cuenta con más de 25 años de experiencia en banca de inversión. En Ahorro Corporación dirigió el área de Debt Advisory, liderando la originación, estructuración y sindicación de operaciones de financiación estructurada y project financiero, con especial foco en infraestructuras y renovables. Previo a su paso por esta entidad, Javier ocupó cargos relevantes en BBVA, Banesto (Santander) y Dexia. Además, ha desempeñado funciones fuera del entorno de la banca de inversión, como director financiero del Grupo Urbas.

La división de Capital Markets de Beka se especializa en estructurar soluciones de financiación, tanto en los mercados nacionales como internacionales, adaptadas a las necesidades específicas de cada proyecto, a corto y a largo plazo. En un entorno donde la financiación de infraestructuras y proyectos energéticos requiere un enfoque proactivo y centrado en el éxito sostenible, la experiencia de Barrenechea será crucial para impulsar el éxito de las operaciones, optimizando las estructuras de capital y diversificando las fuentes de financiación.

“Es un honor para nosotros sumar a Javier a nuestro equipo. Su gran experiencia asesorando operaciones de financiación estructurada y su extenso conocimiento, particularmente del sector energético y de infraestructuras, será fundamental para continuar con nuestra expansión en el área de debt advisory”, declara Federico Silva, socio de Beka.

La incorporación de Barrenechea se encaja dentro de la estrategia de Beka para consolidarse como líder en la asesoría de financiación para proyectos estratégicos en sectores clave como la energía y las infraestructuras, áreas críticas para el desarrollo económico sostenible y la transición energética.