Seis pasos para el éxito de las finanzas conductuales impulsadas por la IA

| Por Ignacio Valles | 0 Comentarios

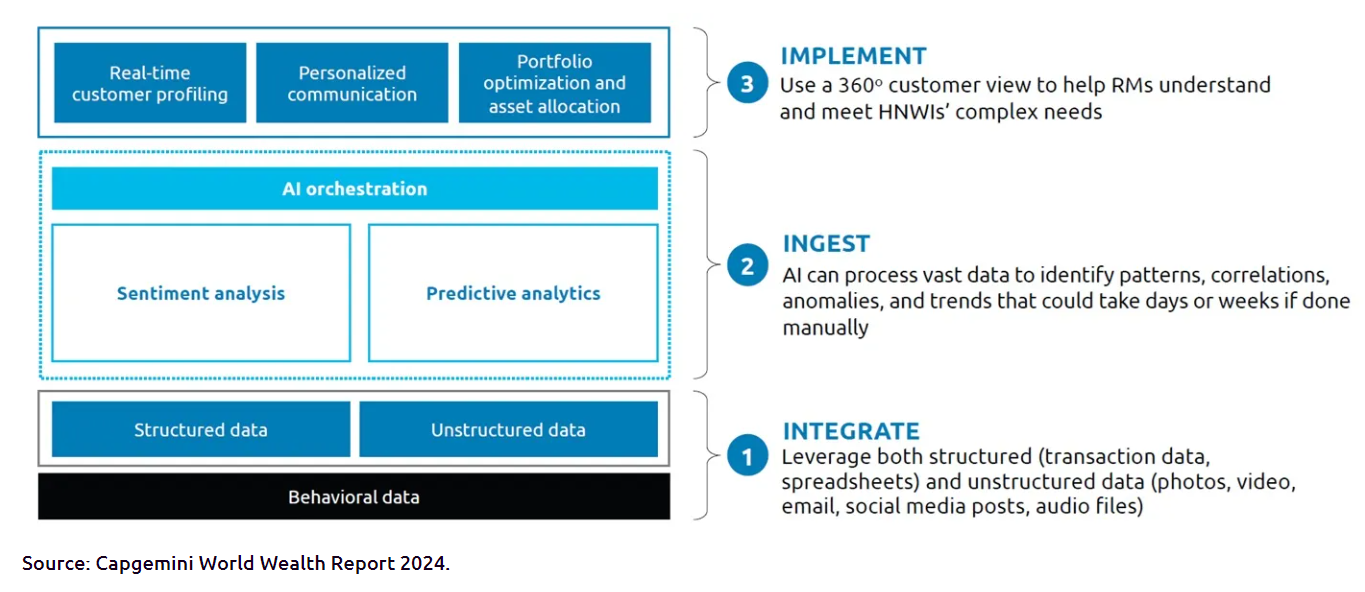

Construir soluciones empresariales escalables de finanzas conductuales impulsadas por la IA requiere un enfoque estructurado. Esto, según el estudio elaborado por Capgemini, implica integrar diversas fuentes de datos aprovechando varias capacidades, tanto de inteligencia artificial como de IA generativa. Pero también ingerir los datos integrados mediante análisis de sentimientos y análisis predictivo basados en IA e implementar los conocimientos derivados para impulsar la creación de perfiles de clientes en tiempo real, así como la optimización de carteras y experiencias hiperpersonalizadas para individuos de alto patrimonio neto, según recoge el estudio.

Este enfoque holístico no solo mejora las experiencias de los clientes, sino que también empodera a los asesores automatizando tareas mundanas, optimizando el tiempo y minimizando errores. Por ejemplo, el estudio cita firmas como RBC Wealth Management U.S., que ya están aprovechando la solución «Personalized Financial Engagement» de Salesforce para integrar sistemas de datos dispares, crear perfiles de clientes unificados y ofrecer recorridos de clientes automatizados e inteligentes utilizando IA generativa.

Sin embargo, ejecutar con éxito un enfoque estructurado es una tarea considerable. Para garantizar que una empresa pueda integrar, ingerir e implementar de manera eficiente y efectiva para obtener el valor comercial necesario, la firma recomienda seis pasos críticos:

- Hacer accesibles los datos internos: Para los bancos, la pregunta esencial sobre los datos no es si tienen datos valiosos, sino si pueden ser ubicados y accedidos por aplicaciones de IA en tiempo real. Para hacerlo, los conjuntos de datos aislados, ocultos y mal etiquetados deben conectarse, limpiarse y estandarizarse en todas las unidades de negocio y entidades adquiridas.

- Incorporar datos externos: Aunque es común que los minoristas utilicen datos de terceros para obtener conocimientos profundos sobre los clientes, los bancos han quedado rezagados. Para realizar plenamente la promesa de las finanzas conductuales y lograr los resultados comerciales deseados, los bancos deben identificar las fuentes externas adecuadas e integrarlas con los repositorios de datos internos.

- Configurar una infraestructura de IA robusta: Además de identificar y utilizar las fuentes de datos adecuadas, los datos deben presentarse a las aplicaciones de IA rápidamente, ya que la latencia impide significativamente las capacidades de la inteligencia artificial para derivar conocimientos relevantes. Los bancos deben diseñar y desplegar la infraestructura adecuada de computación, almacenamiento, redes y nube para proporcionar la base necesaria de IA.

- Adoptar soluciones de IA e IA generativa específicas para finanzas: Entender la psicografía de los clientes, crear planes financieros hiperpersonalizados y ofrecer experiencias de cliente de alto nivel requiere adoptar aplicaciones de IA robustas y construidas para este propósito, lo que permite escalar rápidamente y obtener valor comercial. Un ejemplo es la solución Augmented Advisor Intelligence de Capgemini, que se puede usar tanto para informar las decisiones de los gestores de relaciones como para generar comunicaciones orientadas al cliente.

- Prepararse para exponer los conocimientos derivados de la IA a los clientes: Aunque utilizar la IA para finanzas conductuales y comunicaciones con los clientes es una función interna hoy en día, los individuos de alto patrimonio neto eventualmente estarán interesados en capacidades de autoservicio además de interacciones personales con sus gestores de relaciones. Para garantizar que los bancos puedan satisfacer esta demanda esperada de manera rápida y fluida, es imperativo diseñar y diseñar la arquitectura de las bases tecnológicas y de aplicaciones con el futuro inevitable en mente.

- Abordar las preocupaciones regulatorias: Como con cualquier nueva tecnología, es imperativo implementar soluciones de IA de manera conforme a las normativas, minimizando los riesgos de cualquier desvío o pérdidas causadas por las aplicaciones de IA. Además de diseñar, desplegar y monitorear adecuadamente las aplicaciones de inteligencia artificial, es necesario que los bancos también mantengan un intermediario humano entre las aplicaciones de IA y el cliente, al menos por ahora.