Novedades y nuevos fichajes en Banca March: César Gil Cano, hasta ahora gestor en CaixaBank AM, se ha incorporado a la entidad como responsable de Gestión Discrecional de Carteras, un proyecto en el que se combina el análisis macroeconómico con la construcción de carteras, la selección de fondos y el asesoramiento.

Según ha podido saber Funds Society, sustituirá en su nuevo puesto a Carlos Andrés, queasumirá nuevas funciones dentro del grupo.

César Gil Cano cuenta con más de 20 años de experiencia en el mundo de la gestión de activos, destacando su faceta de selector de fondos, gestor y director de equipos. Era, en su último puesto, Lead Portfolio Manager al cargo de la gama de fondos perfilados Soy Así, dentro del equipo de Investment Solutions de CaixaBank Asset Managment. La gama, compuesta por tres fondos (CaixaBank Soy Así Cauto, CaixaBank Soy Así Flexible y CaixaBank Soy Así Dinámico), cuenta con activos cercanos a los 4.000 millones de euros, según datos consultados a VDOS.

En la entidad trabajó durante algo más de tres años, en los que también ocupó puestos como director de fondos de asset allocation y de integración de fondos de fondos. Llegó allí tras la absorción de Bankia, donde fue responsable de fondos de fondos durante más de tres años y, anteriormente, durante casi 13 años, se desempeñó como gestor de fondos. Antes de la integración en Bankia, había sido gestor en Caja Madrid, según su perfil de LinkedIn.

Asimismo ha trabajado como profesor invitado en el IEB. Es licenciado en Derecho y Económicas por la Universidad Carlos III de Madrid y tiene un Máster en mercados financieros e inversiones alternativas por el Instituto BME (Bolsa de Madrid).

Crescenta, la primera gestora digital de España para la inversión en fondos de capital privado, ha incorporado a Ana Serrano a su equipo como Manager de Legal y Cumplimiento Normativo. Se une a Crescenta tras seis años de experiencia como abogada en el equipo de Fund Formation de la firma legal Cuatrecasas.

Serrano cuenta con una sólida formación en derecho mercantil y regulatorio y está especializada en el asesoramiento regulatorio a gestoras de fondos de capital privado españolas e internacionales. Destaca su experiencia en la constitución de fondos de capital privado de gestoras de primer nivel y su asesoramiento en los órganos de gestión de gestoras y sociedades de capital riesgo.

En palabras de Ana Serrano: «Estoy muy emocionada por embarcarme en esta nueva aventura que supone trabajar en Crescenta, una gestora innovadora que ha llegado para revolucionar el mundo del private equity. Me ilusiona poder contribuir, a través de mi experiencia y conocimientos en el sector legal y financiero, a facilitar el acceso del inversor minorista a un asset class tan atractivo, hasta ahora reservado a unos pocos».

Serrano es graduada en Derecho y Administración y Dirección de Empresas por la Universidad de Valencia. Además, cursó el doble máster en International Business Law y en Acceso a la Abogacía en ESADE y en University of Melbourne. Ha asistido a formaciones especializadas de Invest Europe y cuenta con un posgrado en Valoración de Empresas y Contabilidad de Sociedades.

Casi 200 voluntarios de Banco Santander -profesionales de la red de oficinas, de los centros corporativos, antiguos empleados del banco, directores y directoras territoriales y otros directivos- han colaborado como formadores en los más de 1.000 talleres de educación financiera de Finanzas para Mortales impartidos en el primer semestre del año por toda la geografía española.

Los talleres, cuyo volumen supera ya la actividad total de 2023, se han desarrollado en distintas ciudades y municipios españoles, con una actividad destacada en las comunidades autónomas de Galicia, Castilla y León, Andalucía y Madrid.

Personas mayores de 65 años; estudiantes de Primaria, ESO; Bachillerato y FP; personas con discapacidad intelectual; población adulta y colectivos de ONGs o en riesgo de exclusión social han sido los destinatarios de estas sesiones de formación; en total, más de 20.000 personas beneficiadas.

“Para nosotros, uno de los pilares clave para conseguir la inclusión es la educación financiera. Por ello, estamos redoblando nuestro esfuerzo para que, a través del voluntariado Santander y como profesionales del sector de la banca, podamos acercar el mundo de la economía y las finanzas a todas las personas, porque estamos convencidos de que es la base para convertirse en ciudadanos bien informados y preparados para gestionar nuestras finanzas y consumir de una manera más responsable”, explicó Marta Aisa, directora de Sostenibilidad y Banca Responsable de Santander España.

Una formación a medida

Cada colectivo recibe una formación adaptada a sus necesidades y demandas. Para los senior, el itinerario formativo pone el foco en el conocimiento y manejo de la banca digital, conceptos clave sobre ciberseguridad -principales estafas y fraudes, prevención ante ciberdelincuentes o consejos para una vida digital segura-, y el uso de los cajeros automáticos, operaciones con y sin tarjeta o trámites útiles y habituales.

Para los más pequeños, por ejemplo, se abordan conceptos como el dinero, las tarjetas, las transacciones, ingresos, gastos… a través de juegos y resolución de problemas sencillos en las clases de 1º y 2º de Primaria; en 3º y 4º, se suman conceptos como el trabajo y el sueldo o qué es una empresa y en 5º y 6º de Primaria se aborda también la planificación y el presupuesto, el concepto del ahorro, o cómo analizar el resultado de tus ingresos y gastos con ejemplos sencillos.

En 2023, más de 440 profesionales voluntarios de Banco Santander participaron como formadores en los distintos talleres de educación financiera gratuitos que se imparten a través del programa Finanzas para Mortales, que se desarrolla con la colaboración del Santander Financial Institute (SANFI), ‘Tus Finanzas, tu Futuro’, impulsado desde la Asociación Española de Banca (AEB) o ‘Educación Financiera en las Escuelas de Cataluña’, promovido por el Instituto de Estudios Financieros.

Gescooperativo -sociedad de inversión colectiva del Grupo Caja Rural- ha detectado los errores más frecuentes que cometen los nuevos inversores y en una guía que se enmarca dentro de su iniciativa para fomentar la cultura financiera, recuerda que la opción más efectiva para evitarlos es contar con el asesoramiento de un gestor profesional. A esto, la firma también añadiría la consecución de una buena formación y experiencia, que se logran con el tiempo.

“Invertir en los mercados financieros puede ser una herramienta poderosa para aumentar el patrimonio personal, pero para los inversores noveles, este camino está lleno de trampas y errores comunes”, señalan los expertos de la firma, que recuerdan que, con la llegada de septiembre, da comienzo el “nuevo curso” para los inversores. Esto significa un aumento del volumen de transacciones y la reactivación de las estrategias de inversión, lo que hace especialmente interesante tener en cuenta algunos consejos que ofrece la firma.

1.- Escasa educación financiera. Probablemente, este problema está en la base de todos los demás errores de inversión. De esta manera, no conocer que existen diferentes tipos de activos, su funcionamiento y los riesgos y ventajas asociados a cada uno de ellos, puede llevar a buscar soluciones sin fundamento, que no se ajusten a los objetivos de inversión, o peor aún, a ni siquiera ser consciente de esta necesidad.

Además, es necesario tener en cuenta otras cuestiones, como la inflación. ya que es imprescindible conocer que nuestro patrimonio puede perder poder adquisitivo año tras año debido a este factor, según recuerdan en Gescooperativo. Carecer de educación financiera produce desconfianza, y puede conducir al inversor a no actuar.

2.- Ausencia de diversificación. «Muchas veces, el ser humano es egocéntrico, y cuando encuentra un producto financiero que considera bueno, directamente lo suscribe sin tener en cuenta los diferentes riesgos asociados», aseguran los expertos de Gescooporativo, que consideran que diversificar y hacer una apuesta por un solo activo puede llevar a multiplicar la vulnerabilidad de la inversión.

El comportamiento del mercado suele ser imprevisible la mayoría de las veces y por ello vale la pena siempre diversificar a modo de protección y para intentar no incurrir en pérdidas.

3.- Seguir lo que dicen otras personas con influencia. A diferencia de lo que ocurría antes, cuando la información financiera era solo accesible a una élite, hoy esta fluye por diversos canales, y siempre encontramos a alguien que nos anuncia cuál será el próximo Amazon o la siguiente criptomoneda de éxito, sin reparar en que cualquier recomendación puede estar sesgada por múltiples factores.

Cuando alguien decide realizar una inversión en un activo financiero y el criterio de selección no es suyo, lo más seguro es que no se vaya a sentir cómodo cuando se produzcan las inevitables fluctuaciones del mercado. De hecho, hoy en día, según la firma, esta es una de las actitudes más peligrosas para un inversor por la abundancia informativa existente de fuentes con diversos intereses.

4.- No tener un plan de inversión. Muchas veces el inversor, influido por las informaciones que recibe, puede creer que está ante el momento idóneo para invertir en activos de renta variable o de renta fija. Estas consideraciones tienen una importancia relativa si no se tiene en cuenta el propio ciclo vital del inversor.

¿El inversor es una persona joven, con una perspectiva de años por delante de desarrollo de carrera, o está cerca de la jubilación? Conocerse a uno mismo es un aspecto fundamental para diseñar un buen plan de inversión. La inversión más adecuada es aquella que se adapta a nuestras necesidades.

5.- Pensar que se puede predecir los movimientos del mercado. Considerar que el inversor es capaz de adelantarse a las inflexiones del mercado, prever sus puntos más bajos y altos, como si se dispusiese de un cronómetro. La experiencia nos dice que puede ser un error comprar cuando parece que el mercado está bajo, porque consideramos que está barato, y vender cuando se piensa que está caro.

A veces, puede ser así, pero no tienen por qué serlo siempre. Esta es una mentalidad más propia de un jugador de apuestas. En toda inversión es necesario que haya un análisis previo en el que el inversor marca su precio de entrada, que se puede ir revisando en función de la evolución de la compañía o de las perspectivas económicas.

6.- No saber controlar las emociones. Otro error clásico es dejarse llevar por las emociones que suscita el mercado en los inversores. Dejarse influenciar por situaciones de pánico o euforia no suele traer buenas consecuencias, como cortar las ganancias cuando estas se producen -principalmente por miedo a que la subida sea limitada o de corto alcance- o dejar correr las pérdidas en momentos bajistas por no querer aceptar que se ha cometido un error.

7.- Contar con un plan de inversión estático. Creer que un plan de inversión inicial es suficiente para garantizar el éxito a largo plazo es prácticamente una quimera. Toda cartera de inversión necesita ajustes periódicos para adaptarse a las circunstancias cambiantes del mercado y a la evolución de los objetivos financieros del inversor.

Gescooperativo recuerda que hay que tener en cuenta que, cuando un inversor establece su cartera, lo hace basándose en una serie de suposiciones y condiciones actuales, como su situación financiera, tolerancia al riesgo y expectativas de mercado. «Un buen plan de inversión no es estático y debe ajustarse periódicamente según la cambiante circunstancia del inversor y del entorno económico», aseguran en la firma, que añade que ello no solo ayuda a gestionar el riesgo, sino que también maximiza las oportunidades de alcanzar sus objetivos financieros a largo plazo.

8.- No conocer la fiscalidad asociada a los activos financieros. Este es un problema que puede llevar al inversor a adoptar decisiones poco óptimas. Por ejemplo, al invertir en renta variable española, un inversor puede elegir entre acciones, ETFs o fondos de inversión.

Sin embargo, desde el punto de vista fiscal, los fondos de inversión ofrecen ventajas significativas, como la posibilidad de traspasar inversiones sin tributar por las plusvalías hasta el momento del reembolso. Esta diferencia puede tener un impacto considerable en la rentabilidad neta de la inversión, según los expertos.

Consejos para evitar los errores…

Cuando un ahorrador desea adentrarse en el mundo de la inversión y carece del conocimiento y la experiencia necesarios, el modo más seguro y eficaz es contar con el apoyo de un gestor profesional. Un gestor experimentado puede proporcionar una orientación valiosa y adaptada a las necesidades específicas del inversor.

Ahora bien, es muy importantes que el inversor sea lo más claro y transparente posible con su gestor, compartiendo detalles sobre su situación vital, sus objetivos financieros y su perspectiva a corto, medio y largo plazo. Al proporcionar esta información, este profesional puede identificar mejor las necesidades del inversor y diseñar una estrategia de inversión personalizada que se ajuste a su perfil de riesgo y metas financieras. Este enfoque colaborativo no solo ayuda a evitar errores comunes, sino que también maximiza las oportunidades de éxito a largo plazo.

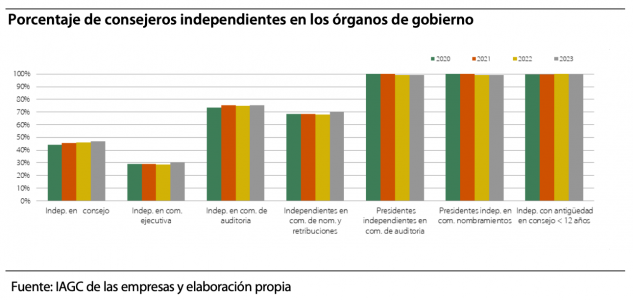

La Comisión Nacional del Mercado de Valores(CNMV) ha publicado los Informes Anuales de Gobierno Corporativo (IAGC) y de Remuneraciones de los Consejeros (IARC) de las sociedades cotizadas correspondientes al ejercicio 2023. Ambos documentos reflejan, de forma agregada y resumida, las principales conclusiones de la información que las sociedades han enviado a la CNMV sobre tales materias.

Informe Anual de Gobierno Corporativo (IAGC)

En 2023, el grado de seguimiento del Código de Buen Gobierno fue del 88,1% de las recomendaciones, algo superior al año anterior (86,8%). Además, se siguieron de forma parcial otro 6,2% (7% en 2022), por lo que el seguimiento total o parcial ascendió al 94,3% de las recomendaciones, un nivel similar al de 2022.

Cabe destacar que el 53% de las compañías –51,2% en 2022– siguió, al menos, el 90% de las recomendaciones del nuevo Código y nueve declararon cumplir el 100% (tres más que en 2022). Por el contrario, una empresa (dos en 2022) registró un grado de seguimiento inferior al 60%.

Todas las sociedades cotizadas declararon haber seguido ocho recomendaciones, tales como, a efectos ilustrativos, la recomendación 12 de que el consejo se guíe por el interés social.

Por el contrario, las recomendaciones que menos se siguieron, tanto de manera absoluta como parcial, continuaron siendo las relativas a las prácticas que recomienda el Código sobre que las sociedades de elevada capitalización cuenten con comisiones de nombramientos y retribuciones separadas (recomendación 48), y sobre que la remuneración variable de los consejeros esté vinculada a la entrega de acciones (recomendación 61).

En relación con el Consejo de Administración, el estudio destaca que el tamaño medio se situó en 10 miembros, la misma cifra que en 2022.

El porcentaje de presidentes del órgano de administración con la categoría de ejecutivos no varió respecto de 2022, situándose en el 49,6% (el 45% en las sociedades del Ibex35). Por otro lado, el porcentaje de consejeros independientes que ocupó el cargo de presidente del consejo aumentó hasta el 12,8%, más que el 11,6% en 2022.

El año pasado, el 78,8% de las sociedades del Ibex 35 tuvo en sus consejos, al menos, el 50% de consejeros independientes (67,7% en 2022). Del resto de sociedades, el 77,4% contó, como mínimo, con un tercio de consejeros independientes en sus órganos de administración.

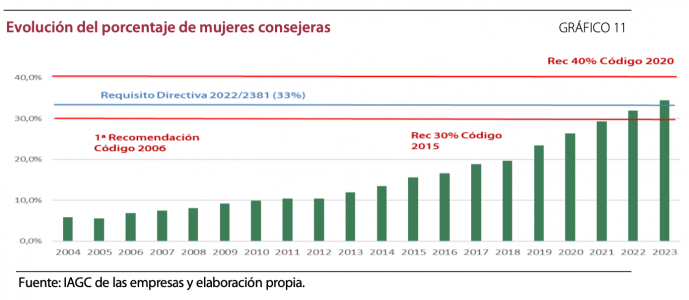

La presencia de mujeres en los consejos experimentó un aumento hasta el 34,5% (31,9% en 2022), que llegó al 40,1% en el Ibex 35. Las mujeres de la alta dirección pasaron a representar el 23,4%, tras un incremento de 1,5 puntos porcentuales.

Por otro lado, desde una perspectiva a largo plazo, se observa un crecimiento significativo que representa cómo ha sido la evolución de las mujeres consejeras desde el ejercicio 2004:

Como se puede apreciar, con un sistema de meras recomendaciones, el porcentaje de mujeres en los consejos ha pasado del 5,9%, en 2004, al 34,5% en 2023. No obstante, este incremento se debe fundamentalmente a la calificación de la tipología de independientes.

En 2023, la edad media de los consejeros fue de 61,1 años.

Sobre la estructura de la propiedad, el capital flotante se mantuvo estable en el 42,4%. En 78 sociedades (una menos que en 2022), la suma de participaciones significativas y paquetes accionariales en poder del consejo superó el 50% del capital. En 28 compañías, el capital flotante fue inferior al 25%, mientras que en cuatro estuvo por debajo del 5%.

Finalmente, hay que destacar que la participación media en la junta general aumentó ligeramente hasta el 73% en 2022 (71,6% en 2022). Se incrementó en 4 puntos el porcentaje de sociedades cuyos accionistas utilizaron sistemas de voto a distancia (electrónico, postal, mensajería…), hasta el 66,7%.

Como ya se hizo el año pasado, se ha incluido un capítulo al final del informe donde se recogen las principales incidencias detectadas durante el proceso de supervisión y en el que se dan pautas e interpretaciones para ayudar a mejorar la calidad de los informes en los próximos años, por lo que se recomienda su lectura a los emisores de valores.

Informe Anual de Remuneraciones de los Consejos (IARC)

El informe contiene información detallada y diversas consideraciones sobre el sistema de remuneración de los consejeros, ejecutivos o no, de las sociedades cotizadas aplicables al ejercicio 2023 y el modo en que es aplicado.

Al igual que el año anterior, entre los aspectos susceptibles de mejora, sería conveniente que se mejorasen las explicaciones sobre la evaluación que se hace del grado de cumplimiento de los parámetros no financieros a los que está vinculada la retribución variable de los consejeros. También sería deseable que se explicaran con más detalle las variaciones más significativas producidas en los ejercicios sobre los que se informa.

La retribución media de los consejeros ejecutivos aumentó un 7% (con lo que su remuneración media se situó en 1,8 millones de euros,) y la de los consejeros no ejecutivos un 4,6% (hasta 160.000 euros).

Por otro lado, la retribución media de los consejos de administración se ha mantenido estable, en 4,1 millones de euros.

Cabe destacar el peso creciente que han ido ganando los factores de sostenibilidad en los planes de retribución variable a corto y largo plazo. En los planes a corto plazo, estos factores de sostenibilidad aparecen en un 85% de las sociedades del Ibex 35 y en un 59% del resto de compañías. Y en los planes a largo plazo, estos factores aparecen en un 80% de las sociedades del Ibex 35 (62% en 2022, un aumento del 18%) y un 50% del resto de entidades (mismo porcentaje en 2022).

En cuanto a la brecha salarial por género, en 2023, la retribución de las consejeras ejecutivas fue un 13,5% menor que la de los consejeros, aunque con una fuerte dispersión según la capitalización de la sociedad.

Así, mientras que en el Ibex 35 la remuneración media de las consejeras ejecutivas ha sido un 47,6% superior a la de los consejeros ejecutivos, en el resto de sociedades este porcentaje es de signo contrario, del 58,8% inferior. Sin embargo, el reducido número de ejecutivas resta representatividad a dicho promedio. En el caso de los consejeros no ejecutivos, la remuneración de los hombres es un 19,7% superior al de las mujeres.

Este año ha sido el tercero en el que las sociedades han tenido que hacer comparaciones entre el importe y evolución anual de las retribuciones de los consejeros con los resultados consolidados y con la remuneración media de los empleados.

Según los datos publicados en los IARC, en 2023 la retribución de los consejeros ejecutivos, sin tener en cuenta los conceptos extraordinarios, supuso 31,5 veces (31 veces en 2022) la remuneración media de los empleados de las sociedades cotizadas. Esta ratio entre consejeros ejecutivos y empleados se incrementa, hasta suponer 53 veces (54 en 2022), en el caso de las sociedades del Ibex, mientras que en las entidades que no forman parte del índice se sitúa en 19 veces (17 en 2022).

Al igual que en 2022, la retribución media de los consejeros no ejecutivos en 2023, sin tener en cuenta los conceptos extraordinarios, fue de casi tres veces la remuneración media de los empleados.

Los depósitos en efectivo pueden parecer una forma segura de ahorrar, pero si se mantienen durante mucho tiempo, pueden suponer un grave riesgo para el patrimonio.

Las cuentas de ahorro en efectivo son una forma muy útil de reservar dinero para gastos a corto plazo o emergencias. También resultan familiares y tranquilizadoras: al fin y al cabo, el dinero está seguro en algún sitio.

No obstante, para objetivos a más largo plazo, como comprar una propiedad, pagar los estudios o ahorrar para la jubilación, el dinero en efectivo no es la mejor opción. Con el tiempo, los ahorros en efectivo son más arriesgados que otras formas de inversión. Esto se debe a que es menos probable que el dinero en efectivo siga el ritmo de la inflación, lo que significa que la riqueza total podría disminuir.

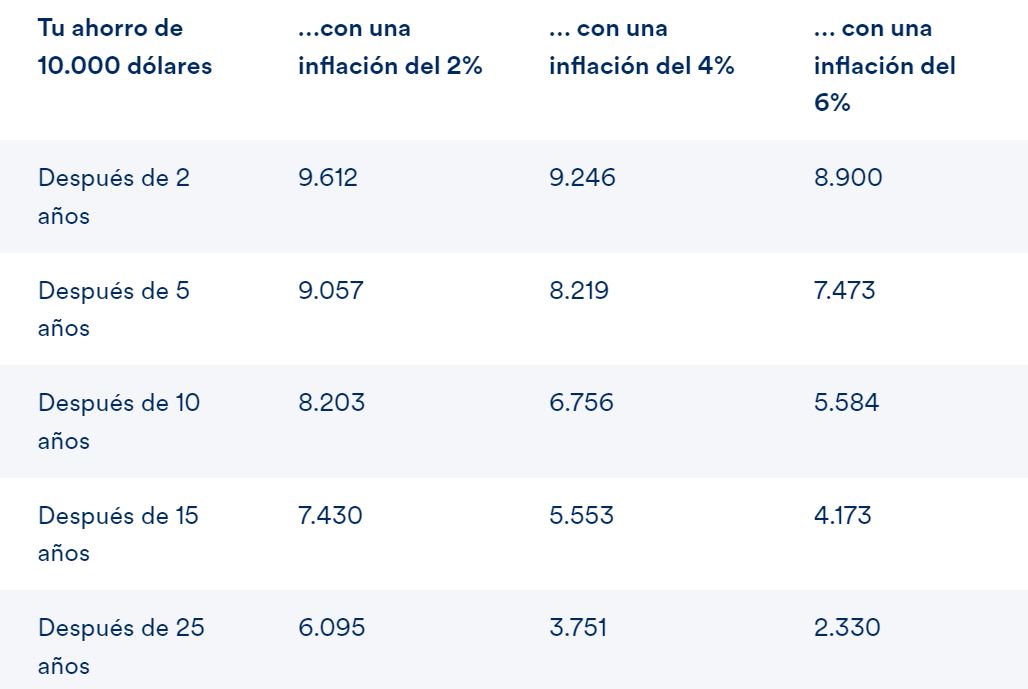

En los últimos 30 años, la inflación media a nivel global ha superado con creces el 5% anual1. Con una inflación del 5%, un artículo que cuesta 100 dólares un año costará 105 dólares el siguiente. A menos que los ahorros del inversor proporcionen un retorno del 5% o más, estará perdiendo dinero.

La inflación es sólo un enemigo del efectivo: el tiempo es el otro

Muchos países aspiran a mantener la inflación baja, por ejemplo, en un objetivo del 2%. Una cifra baja como el 2% o el 3% puede no parecer perjudicial a corto plazo. Pero a largo plazo, puede tener importantes consecuencias para el patrimonio, incluso cuando la tasa de inflación es modesta.

Cómo sufre el ahorro en efectivo incluso cuando la inflación es baja

Fuente: Schroders. Se supone que no hay que pagar intereses en efectivoporel depósito original.

En la vida real, la tasa de inflación varía según los bienes y servicios que se adquieren. En muchas partes del mundo, por ejemplo, los costes de la sanidad y la vivienda han subido más deprisa que los precios de otros artículos.

¿Ahorros en efectivo? Si los productos de primera necesidad suben mucho de precio podrías sufrir

Si la inflación es especialmente alta para los productos de primera necesidad, los ahorradores que dependen del efectivo para sus gastos futuros podrían tener dificultades.

En 2022, un año difícil en el que el comercio mundial se vio perturbado por las secuelas de la pandemia y el estallido del conflicto en Ucrania, la inflación global alcanzó una media del 8% en todos los bienes medidos.

Sin embargo, la cifra del 8% ocultaba algunas verdades más desagradables. La inflación de los alimentos fue del 12% de media, y la de la energía del 14%1. En algunos países fue muy superior.

Con una inflación de los alimentos del 12%, la cantidad de comida que se puede comprar por cada dólar se reducirá casi a la mitad en cinco años. Al cabo de 10 años, con un dólar se podrá comprar solo un tercio de la cantidad original.

¿Si el tipo de interés por el dinero en efectivo es elevado, se puede vencer a la inflación?

El efectivo devenga intereses por depósito y eso puede ayudar en la lucha contra la inflación. Sin embargo, no todas las cuentas ofrecen siempre tipos de interés atractivos. Y durante los periodos en que los tipos de ahorro son altos, la inflación también tiende a serlo.

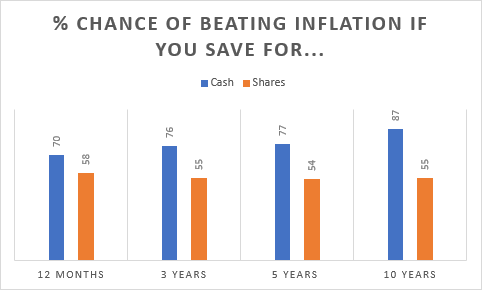

¿Hasta qué punto es fácil vencer a la inflación con dinero en efectivo? Hemos analizado casi 100 años de rentabilidades históricas para averiguar exactamente cuál es la probabilidad de que el dinero en efectivo supere a la inflación si una persona ahorra durante cualquier periodo de un año, tres años, cinco años o diez años. Y esto es lo que hemos averiguado.

Fuente: Schroders y otras fuentes (Acciones representadas por Ibbotson® SBBI®US Large-Cap Stocks, efectivo por Ibbotson® SBBI® (30-Day) Treasury Bills, datos enero 1926-diciembre 2022. Fuentes: Morningstar Direct, acceso a través de CFA Institute y Schroders).

El gráfico muestra que el efectivo suele tener una probabilidad de 60:40 de superar la inflación, independientemente del tiempo que se ahorre. En comparación, la probabilidad de que las inversiones en bolsa superen a la inflación aumenta rápidamente cuanto más tiempo se invierte.

De hecho, la probabilidad de que las inversiones en bolsa superen la inflación alcanza el 100% para cualquier periodo de 20 años.

Si los ahorros en efectivo suponen una amenaza para mi patrimonio a largo plazo, ¿cómo protegerse?

Como muestra el gráfico, no todas las inversiones tienen las mismas probabilidades de perder frente a la inflación. Por eso, una forma de salvaguardar el patrimonio podría ser exponer los ahorros a una serie de inversiones como acciones, bonos, bienes inmuebles y otros activos alternativos. Todos ellos generan rendimientos de distintas maneras y ofrecen una buena oportunidad -aunque no una garantía- de superar la inflación.

Análisis realizado por el equipo de economistas de Schroders.

El impulso para invertir en el sector de los activos digitales está aumentando entre los inversores institucionales y los gestores de patrimonio, según una nueva investigación global realizada por Nickel Digital Asset Management (Nickel), un gestor de fondos de cobertura de activos digitales con sede en Londres, regulado y galardonado, y fundado por exalumnos de Bankers Trust, Goldman Sachs y JPMorgan.

El estudio, realizado con organizaciones que ya han invertido en el sector, muestra que el 80% aumentará su inversión en el próximo año, basándose en los incrementos registrados en los últimos años. Aproximadamente dos de cada tres (67%) de los encuestados afirmaron haber incrementado sus tenencias este año.

Los inversores institucionales y gestores de patrimonio encuestados en EE. UU., Reino Unido, Alemania, Suiza, Singapur, Brasil y los Emiratos Árabes Unidos, que en conjunto gestionan alrededor de 1,7 billones de dólares en activos, son positivos respecto a las perspectivas a corto y largo plazo del sector.

Casi todos (98%) creen que las oportunidades de inversión en el sector de los activos digitales son atractivas en los próximos 12 meses, y el 32% las califica como muy atractivas. En los próximos cinco años, el 97% considera que las oportunidades de inversión en el sector son atractivas, y el 44% las califica como muy atractivas.

La investigación de Nickel reveló que el 83% de los inversores institucionales y gestores de patrimonio encuestados han estado invirtiendo en el sector de los activos digitales durante dos años o más, mientras que 1 de cada 20 (5%) comenzó a invertir en el último año. Alrededor del 90% de los encuestados afirmó que su organización actualmente tiene hasta el 3% de sus activos invertidos en este sector, pero el 60% estima que dentro de tres años tendrán más del 3% de sus activos invertidos en él. Aproximadamente 1 de cada 8 (12%) cree que tendrán el 5% o más de sus activos en el sector.

Anatoly Crachilov, CEO y socio fundador de Nickel Digital, comentó: «El compromiso creciente por parte de los inversores institucionales y gestores de patrimonio refleja la creciente confianza en este espacio».

En Nickel Digital están viendo cómo los resultados de esta encuesta se validan mediante un aumento en la demanda de soluciones de inversión dirigidas a inversores institucionales tradicionales y gestores de patrimonio. Desde Nickel Digital estiman que el cuarto trimestre sea uno de los más ocupados desde el lanzamiento de la empresa hace cinco años.

Javier, que reporta a Rafael Ximénez de Embún, se incorpora a Muzinich desde Nordea Asset Management donde ocupaba el cargo de Sales Director en el segmento Institucional y de Advisory para España y Andorra. Anteriormente, ha trabajado durante 8 años para Altamar Global Investments (Altamar CAM), en un multi-family office y en el Banco Sabadell. Javier es licenciado en Economía por la Universidad de Barcelona y Máster en Derecho Público Internacional por la Universidad Autónoma de Barcelona. Javier tiene la certificación CAIA (Chartered Alternative Investment Analyst) y EIP (European Investment Practitioner). Además, es profesor colaborador en la asignatura de regulación financiera en la Universidad Carlos III.

A raíz de este nombramiento, Rafael Ximénez de Embún, Country Manager Iberia y LatAm, ha comentado: «Estamos encantados con la incorporación de Javier a Muzinich. Gracias a este nuevo refuerzo, podemos continuar consolidando y ampliando nuestra presencia y actividad en el mercado Ibérico. Los últimos años han marcado una trayectoria ascendente para la firma y la experiencia de Javier nos ayudará a continuar creciendo».

Por su parte, Javier de Moragas, ya como director para Clientes Institucionales y Wholesale para España, Portugal y Andorra, ha añadido: «El compromiso y la profunda experiencia de Muzinich en crédito privado y público, junto con su capacidad probada para personalizar soluciones de inversión en función de las necesidades del cliente, constituyen un argumento de inversión convincente. Estoy encantado de tener la oportunidad de trabajar con Rafael y con todo el equipo para apoyar a nuestros clientes y seguir haciendo crecer el negocio».

AXA IM Alts, firma global de inversiones alternativas, ha anunciado la adquisición de CAPZA, compañía europea especializada en inversión privada fundada en 2004 y enfocada en empresas de tamaño mediano en la región de EMEA. Esta operación permitirá a AXA IM Alts ampliar sus capacidades en préstamos directos al mercado medio, complementando su actual oferta de deuda privada, además de la entrada en el mercado de compras apalancadas de capital privado, un sector en crecimiento que ha sido identificado como de importancia estratégica.

Según explican los protagonistas de esta operación, la adquisición es una evolución natural de la relación a largo plazo entre AXA IM Alts y CAPZA, que se ha desarrollado durante los últimos 20 años, tanto como inversor como accionista. “Se basa en una cultura compartida centrada en la generación de rendimiento, el servicio al cliente y la inversión responsable, así como en una fuerte alineación estratégica destinada a acelerar el crecimiento”, indican en su comunicado conjunto.

Además inciden en que los clientes se beneficiarán del acceso combinado de ambas plataformas a una gama de estrategias de inversión alternativa probadas y altamente complementarias dentro de una infraestructura global escalable. AXA IM Alts, liderada por Isabelle Scemama como Global Head y Deborah Shire como Deputy Head, actualmente atiende a más de 600 clientes institucionales, así como a inversores mayoristas y de gestión patrimonial privada en más de 20 países, con más del 35 % de ellos fuera de Europa.

Nuevos cargos

El fundador de CAPZA, Christophe Karvelis-Senn, continuará brindando su experiencia al seguir siendo miembro de los comités de inversión relevantes, y además proporcionará continuidad al asumir el cargo de Presidente del Consejo de Supervisión de CAPZA y continuar como miembro del equipo de socios. Respecto al resto de equipos, indican que el equipo y los procesos de inversión de CAPZA permanecerán sin cambios. Además, matizan que todos los compromisos de financiación existentes de AXA con los fondos de CAPZA seguirán en vigor.

Maxence Radix asumirá el cargo de CEO de CAPZA y dirigirá la gestión de la franquicia de Private Equity LBO, que se convertirá en la quinta línea de negocio de AXA IM Alts, junto con Bienes Raíces, Crédito Alternativo, Infraestructura y Capital Natural & Inversiones de Impacto, con Benoit Choppin apoyando el desarrollo de la estrategia Flex Equity. Maxence también se unirá al Consejo de Administración de AXA IM Alts.

Por su parte, Guillaume de Jongh y Jean-Marc Fiamma continuarán co-liderando la franquicia de Deuda Privada de CAPZA, que complementará la plataforma de Crédito Alternativo de AXA IM Alts, liderada por Christophe Fritsch.

La finalización de la transacción está sujeta a las condiciones de cierre habituales y se espera que tenga lugar en el transcurso del cuarto trimestre de 2024.

Principales valoraciones

A raíz de este anuncio, Isabelle Scemama, Global Head de AXA IM Alts, ha destacado: “Esta transacción es la culminación de más de dos décadas de exitosa colaboración. Nuestra capacidad para escalar y rendir en cada una de nuestras áreas de especialización ha posicionado a AXA IM Alts como un líder europeo en inversiones alternativas. La incorporación del negocio completo de CAPZA, una plataforma de inversión privada europea pionera dedicada a empresas pequeñas y medianas, a la plataforma de AXA IM Alts es un hito importante. Esta adquisición permite a AXA IM Alts completar su gama de productos mediante la adición de capacidades establecidas y escalables en LBO de capital privado y deuda privada corporativa del mercado medio, para beneficio de nuestros clientes y equipos, consolidando aún más nuestra posición como líder europeo en inversiones alternativas”.

En este sentido, Christophe Karvelis-Senn, presidente ejecutivo y fundador de CAPZA, ha comentado: “La última década ha sido una fase activa de crecimiento para nuestro negocio, llevando a nuestra línea de negocio de deuda privada y capital privado a su madurez, gracias al tremendo trabajo realizado por los equipos de CAPZA. A lo largo de los años, hemos desarrollado una fuerte cultura compartida con los equipos de AXA IM Alts y ahora es el momento perfecto para que CAPZA se una a nuestra plataforma, beneficiándose de la escala y el alcance de su infraestructura como la principal plataforma alternativa europea para seguir nuestra ambiciosa trayectoria de crecimiento”.

“Los préstamos directos al mercado medio y el capital privado desempeñan un papel importante en la financiación de la economía, al tiempo que brindan rendimientos sustanciales a los inversores globales, lo que se refleja en su creciente importancia en las carteras tanto de inversores institucionales como minoristas. La transacción reforzará nuestra capacidad para ofrecer una asignación totalmente diversificada en mercados privados y alternativos a nuestros clientes. Esta es una nueva fase de crecimiento en la relación que hemos desarrollado con los equipos de CAPZA durante más de 20 años. Se basa en nuestra cultura empresarial compartida, nuestra ambición de ofrecer soluciones de inversión a gran escala y nuestro compromiso compartido con las inversiones responsables como motor principal del rendimiento. Además, ambos equipos comparten el mismo enfoque fundamental, buscando tendencias a largo plazo que generen rendimientos y mitiguen riesgos”, ha añadido Deborah Shire, Deputy Head de AXA IM Alts.

Por último, Maxence Radix, Guillaume de Jongh y Benoit Choppin, de CAPZA, han comentando: “El anuncio de hoy marca un emocionante nuevo capítulo para CAPZA como un proveedor dinámico de soluciones de inversión alternativa para nuestros inversores. AXA IM Alts nos ha brindado un fuerte apoyo a lo largo de los años, contribuyendo significativamente a nuestro crecimiento en activos y capacidades. Las capacidades combinadas y altamente complementarias de AXA IM Alts y CAPZA nos permitirán proporcionar colectivamente soluciones a nuestros clientes en el ámbito de crédito privado y capital privado”.

Nordea Asset Management (NAM) ha anunciado que el California State Teachers’ Retirement System (CalSTRS), uno de los mayores planes de pensiones públicos del mundo, ha seleccionado la estrategia Global Stars Equity de Nordea para gestionar 450 millones de dólares de inversión en renta variable global.

Según explica la gestora, la estrategia Global Stars Equity está gestionada por el equipo de Fundamental Equities de NAM, responsable de la familia de renta variable ESG STARS de la firma y de la gama temática sostenible. El equipo emplea un enfoque centrado en la sostenibilidad que integra los factores de riesgo ESG en todas las decisiones de inversión fundamentales, y trabaja mano a mano con el equipo de Responsible Invesments de NAM, uno de los más grandes y antiguos de Europa. Esta estrecha colaboración garantiza que las empresas sean evaluadas por sus contribuciones a los objetivos ambientales, sociales y de gobierno corporativo junto con los criterios financieros tradicionales.

Además de la integración total de ESG, todas las estrategias de renta variable ESG STARS de NAM están alineadas con el cero neto para ayudar a los inversores a descarbonizar sus carteras. La estrategia Global Stars Equity ofrece a los inversores una reducción inmediata de las emisiones de carbono en relación con su índice de referencia: su huella de carbono está actualmente un 61% por debajo del índice de referencia MSCI ACWI.

“Nos complace enormemente haber sido seleccionados por CalSTRS para administrar una parte de su cartera de acciones centradas en la sostenibilidad a través de nuestra estrategia de renta variable Global Stars Equity. Durante más de tres décadas, hemos desarrollado con éxito soluciones diseñadas para ofrecer rentabilidad a largo plazo, al mismo tiempo que generan un impacto positivo. La inversión sostenible es una parte esencial de nuestro ADN nórdico, y esperamos apoyar a CalSTRS con nuestro enfoque de inversión distintivo para generar resultados con responsabilidad”, explica Nils Bolmstrand, CEO de Nordea Asset Management.

Por su parte, Kirsty Jenkinson, Investment Director de CalSTRS, ha añadido: “Estamos encantados de ampliar nuestra relación con el equipo de Nordea Asset Management. El enfoque centrado en la sostenibilidad de la estrategia de renta variable de Global Stars está completamente alineado con el mandato de Inversión Sostenible y gestión estratégica de nuestra cartera de inversión. Además, Nordea ha sido un socio muy valioso para nosotros para cumplir con nuestro compromiso de lograr una cartera con cero emisiones netas para 2050 o antes».

Desde julio de 2023, CalSTRS se asoció con NAM al participar en la iniciativa de la gestora nórdica que busca alentar a las empresas a unirse a la Asociación de Metano de Petróleo y Gas 2.0 (OGMP), un marco clave para reducir las emisiones globales de metano. OGMP 2.0 requiere que las empresas establezcan objetivos medibles para reducir las emisiones de metano en un 45% para 2025 y en un 60-75% para 2030. Esta iniciativa continúa hasta la fecha, con 14 empresas que se han adherido ya al marco OGMP 2.0 gracias a los acuerdos de colaboración impulsados por 17 firmas de inversión que representan 3.7 billones de euros de activos bajo gestión.

Como uno de los primeros signatarios de la Net Zero Asset Managers Initiative, NAM está comprometida en alcanzar las cero emisiones netas de gases de efecto invernadero para 2050 o antes. La firma sigue avanzando en sus esfuerzos de colaboración con todas las empresas involucradas en su amplio espectro de inversión.